근로 장려 세제

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

근로 장려 세제는 근로를 장려하고 저소득층의 사회 보험료 부담을 완화하기 위해 도입된 제도로, 미국에서는 1975년 제럴드 포드 행정부 시기에 근로 소득 세액 공제(EITC)가 처음 시행되었다. EITC는 여러 차례 개정을 거쳐 확대되었으며, 2021년 미국 구조 계획 법안에 의해 공제액과 소득 상한액이 증가했다. 대한민국에서는 2009년부터 근로장려금 제도가 시행되었으며, 2023년 기준 단독 가구는 최대 165만 원, 홑벌이 가구는 최대 285만 원, 맞벌이 가구는 최대 330만 원을 지원받을 수 있다. 근로 장려 세제는 빈곤 감소에 기여하지만, 복잡한 요건, 낮은 이용률, 부정 수급 및 과오 지급 등의 문제점이 지적되고 있으며, 환급 예상 대출(RAL)과 같은 금융 상품과 관련된 문제도 존재한다.

근로 장려 세액 공제는 근로를 전제로 소득에 따라 급여를 지급함으로써 저소득층의 무거운 사회 보험료 부담(사회 보장세의 역진성)을 완화하기 위해, 포드 행정부 시절인 1975년에 도입되었다.[10]

2. 역사

대상을 한정한 급여 조치로는, 아동을 양육하는 가정이 대상인 빈곤 가정 임시 부조 제도나 보충적 영양 지원 프로그램 (구 푸드 스탬프), 주택 관련 보조금 등의 안전망이 존재하지만, 급여부 세액 공제로서 근로 소득 세액 공제와 아동 세액 공제는 모두 저·중소득자에 대한 포괄적인 공적 부조 제도의 대안으로 존재한다.

한편, 미국에서는 복지 당국에 접근하는 것에 대한 낙인이 있어, 사람들이 복지 급여보다 감세를 선호하는 경향이 있기 때문에, 세무 당국인 국세청이 세제를 통해 저소득층 대책을 실시해 왔다. 그 후, 클린턴 행정부 하에서, 복지 수급자의 취업을 촉진하기 위해, 복지 수급의 제한과 함께 EITC가 대폭 확충되었다. 오바마 행정부 하에서는, 경기 대책의 일환으로, 2009-2010년의 한시적 조치로, 새로운 제도(Making Work Pay Tax Credit)가 도입되었다.

2021년3월 11일에 발효된 2021년 미국 구조 계획 법안에 의해, 자녀가 없는 근로자의 공제액을 543달러에서 1,502달러로 대폭 증가했을 뿐만 아니라, 공제를 받을 수 있는 소득 금액 상한값을 인상했다. 또한, 2021년도 한정으로 65세 이상의 공제 신청 제한을 철폐했다.[10][11][12][13][15][26][16][17][18][19][20]

2. 1. 미국의 EITC

1975년 제럴드 포드 대통령이 1975년 감세법의 일부로 서명하여 법으로 제정된 근로 소득 세액 공제(EITC)는 특정 개인에게 소득세 공제를 제공한다.[10] EITC는 저소득층의 사회 보장세 부담을 완화하고 근로를 장려하기 위해 도입되었다.[10] 초기 EITC는 근로 소득이 4,000달러 미만인 개인에게 400달러의 세액 공제를 제공했다.[10]

EITC는 1986년 세제 개혁법을 포함하여 여러 차례 세법 개정을 통해 확대되었다.[11] 1993년 빌 클린턴 대통령은 EITC를 3배로 늘렸다.[12] 오늘날 EITC는 미국의 가장 큰 빈곤 퇴치 도구 중 하나이며,[13] 주로 "일자리를 장려하고 지원"하기 위해 사용된다.[12]

EITC를 청구하기 위해서는 자격 요건을 갖춘 자녀가 있어야 하며, 자녀는 개인의 직계 후손, 형제자매, 또는 법적으로 입양 절차 중인 자녀 등이 될 수 있다. 자녀는 18세 미만, 풀타임 학생인 경우 23세 미만이어야 하며, 영구적이고 완전한 장애가 있는 경우에는 나이 제한이 없다.[15][26]

2009년 미국 경기 회복 및 재투자법에서 EITC는 부부 및 자녀가 3명 이상인 가족에 대해 일시적으로 확대되었고, 2010년 세금 감면, 실업 보험 재승인 및 일자리 창출법에 의해 2012년 12월까지 연장되었다.[16]

2022년 기준으로 30개 주와 워싱턴 D.C.가 주 EITC를 제정했으며, 캘리포니아, 콜로라도, 코네티컷 등이 이에 해당한다.[17] 샌프란시스코,[18] 뉴욕시,[19] 메릴랜드주 몽고메리 카운티에서도 소규모 지역 EITC가 제정되었다.[20]

2021년 미국 구조 계획 법안에 의해, 자녀가 없는 근로자의 공제액 및 소득 상한액이 증가했고, 65세 이상 공제 신청 제한이 2021년 한정으로 철폐되었다.

미국에서는 복지 수급에 대한 사회적 낙인 때문에 사람들이 복지 급여보다 감세를 선호하는 경향이 있어, 미국 국세청이 세제를 통해 저소득층 대책을 실시해 왔다.

2. 2. 대한민국의 근로장려금

대한민국에서는 2009년부터 아시아 최초로 근로장려세제를 시행하였으며, 이를 흔히 근로장려금이라 부른다.[73]

지원 요건은 거주자를 포함한 1세대의 가구원 구성에 따라 정해진 부부 합산 총급여액 등을 기준으로 한다. 2023년 귀속분 총소득 기준은 단독 가구 2,200만 원 미만, 홑벌이 가구 3,200만 원 미만, 맞벌이 가구 3,800만 원 미만이다.

| 귀속 연도 | 재산 요건 | 주택 요건 | 대상 요건 |

|---|---|---|---|

| 2008~2010 | 1억원 미만 | 무주택 또는 5천만원 이하 1주택 포함 | 신청일 직전 연도에 국민기초생활보장 주거ㆍ생계ㆍ교육급여 3개월 이상 받은 자 제외 |

| 2011 | 1억원 미만 | 무주택 혹은 기준시가 6천만원 이하 1주택 포함 | 보험 모집원과 방문판매원 포함 |

| 2012 | 1억원 미만 | 무주택 혹은 기준시가 6천만원 이하 1주택 포함 | 신청 연도 3월 중 국민기초생활보장 주거, 생계급여 받은 자 제외 |

| 2013 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | - |

| 2014 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | 기초생활수급자 포함(2014년 적용, 자녀장려금 수급불가) |

| 2015 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | 고소득 전문직 제외한 자영업자 확대 적용(2015년 적용) |

| 2016~2017 | 1억 4천만원 미만 | 폐지 | - |

| 2018~2021 | 2억원 미만 | - | - |

| 2022~2023 | 2억 4천만원 미만 | - | - |

지원 금액은 2023년 귀속분 기준으로 단독 가구 최대 165만 원, 홑벌이 가구 최대 285만 원, 맞벌이 가구 최대 330만 원이다.

2. 3. 기타 국가

영국에서는 2003년 4월 WTC(Working Tax Credit)로 근로 장려 세제를 도입하였다. 미국의 EITC와 다르게 근로 여부, 근로 시간, 소득 수준 등을 고려하여 수혜 여부를 결정하며, 근로자 또는 자영업자 모두 신청 가능하다. 자녀 유무, 장애, 재취업 상태 등에 따라 자격 요건이 상이하다. 2013년 기준으로 기본 요소는 1920 파운드, 부부 요소 및 한부모 요소는 각각 1970 파운드, 30시간 요소는 790 파운드, 장애 요소는 최대 2885 파운드까지 수급 가능하다.캐나다에서는 2007년 WITB(Working Income Tax Benefit)로 도입되었으며, 2018년에 '''캐나다 근로자 혜택(CWB)'''이라는 이름으로 재도입되었다.

근로 장려 세제와 유사한 제도를 시행하는 국가는 캐나다, 영국, 이탈리아, 오스트리아, 벨기에, 네덜란드, 룩셈부르크, 스웨덴, 핀란드, 뉴질랜드, 대한민국 등 OECD 회원국에서 10개국 이상이다. 영국의 제도는 미국과 달리 소득 증가에 따라 공제액이 증가하는 단계(소득 증가 단계)를 두지 않고, 대신 근로 시간 요건을 두고 있다.

미국에서 EITC가 1975년에 도입된 이후, 취업 및 근로 촉진을 목적으로 하는 세제는 각국에서 수용되고 있다. 한편, 영국이나 프랑스와 같이, 여러 제도의 병립을 해소하기 위해 사회 보장 급여에 통합하려는 움직임도 있다.

3. 제도 내용

3. 1. 미국의 EITC

## 미국의 EITC근로 소득은 미국 내국세법에 의해 개인적인 노력으로 얻은 소득으로 정의되며,[21] 주요 출처는 다음과 같다:[26]

- 임금, 급여, 팁, 수수료 및 기타 과세 대상 근로자 급여.

- 자영업 순수익.

- 법정 근로자로서 받은 총 소득.[22]

- 최소 퇴직 연령(2011년 기준 62세) 이전에 사립 고용주의 장애 계획을 통해 받은 장애 급여.[23]

- 미국 군인의 비과세 전투 수당으로, EIC 계산 목적으로 포함하도록 선택한 경우. 이는 전부 또는 전무 선택 사항이다. 각 과세 연도에 대해 군인은 전투 수당 전부 또는 전혀 포함하지 않도록 선택해야 한다.

근로 소득으로 간주되지 않는 소득에는 투자 소득, 임대 소득 (수동 소득이므로), 위자료, 연금, 사회 보장, 산재 보상 등이 있다.[24]

### 수급 요건

근로 장려 세제(EITC) 수급 요건은 다음 조건을 모두 충족해야 한다.

- 신청자는 미국의 시민권을 가지고 있거나 미국 거주자(외국인)여야 한다.[26]

- 혼인자가 외국에 거주하는 배우자를 지급 적격자로 취급하기 위해서는, 외국에서의 소득을 포함한 모든 소득에 대해 미국 소득세의 대상이 될 것을 조건으로 한다.[26]

- 근로 소득이 일정액 이하일 것.

- 유효한 사회 보장 번호(SSN)를 가지고 있을 것. 여기에는 "미국 이민국(INS)의 승인 하에서의 노동 허가" 또는 "국토안보부(DHS)의 승인 하에서의 노동 허가"라고 인쇄된 제한적인 SSN 카드가 포함된다.[26]

- 신고 상태가 부부 개별 신고 이외일 것 (즉, 부부 공동 신고, 단독 또는 단독 세대주 등)[15][26]

- 외국 소득을 얻지 않았을 것 등

- 자산과 관련된 요건으로, 투자 소득은 11,000달러 이하여야 한다.

- 적격 자녀에 관해서는, 원칙적으로 과세 연도의 최종일에 19세 미만이며, 풀타임 학생으로 분류되는 경우에는 24세 미만이어야 한다. 또한 취업 불능 장애인으로 분류되는 경우에는 연령 제한이 없다.

- *또한, 자녀가 3명 이상인 경우의 세액 공제액은 오바마 행정부 하에서 시한부로 증액되었으며 (2009년 미국 재생·재투자법(American Recovery and Reinvestment Act of 2009, P.L.111-5.)), 그 후 영구적인 조치가 되었다(2015년 증세 방지법(Protecting Americans from Tax Hikes Act of 2015, P.L.114-113.)).

- *더불어, 조부모, 이모, 삼촌, 형제자매는 자녀와 과세 연도 중 6개월 이상 동거하는 것을 조건으로 하여, 그 자녀를 적격 자녀로 신청할 수 있다(부모도 신청했을 경우에는 부모가 우선된다).[26] 입양의 경우에는 행정 기관이나 법원이 인정한 때에 산입된다.

### 공제액

근로 장려 세제(EITC)의 특징은 두 가지가 있다.

# 대상자를 중저소득층으로 한정하기 위해, 세액 공제액에 逓增(단계적 증가), 정액, 逓減(단계적 감소) 부분이 설정되어 있다는 점이다. 세액 공제액은 소득 증가와 함께 증가(逓增(phase-in) 단계)한 후, 일정 소득에서 정점을 찍고(정액(flat) 단계), 다시 일정 소득을 초과하면 逓減(phase-out)하고, 최종적으로 소멸된다[64]。

# 적격 자녀(qualifying child)가 1명인지 2명 이상인지에 따라 세액 공제액이 크게 달라진다는 점이다[64]。그 때문에, 근로 소득 세액 공제의 83%의 가구는 자녀가 있는 가족이 수급한다[67]。

| 자녀 수 | 逓增(단계적 증가) | 정액(최대 공제액) | 逓減(단계적 감소) |

|---|---|---|---|

| 0명 | 15.3 | 600 | 15.3 |

| 1명 | 34 | 3,995 | 15.98 |

| 2명 | 40 | 6,604 | 21.06 |

| 3명 이상 | 45 | 7,430 | 21.06 |

2023년 기준으로 부부의 경우 자녀 1명이면 최대 3,995달러, 2명이면 최대 6,604달러, 3명 이상이면 최대 7,430달러를 공제받을 수 있다. 자녀가 없는 경우에는 성인 1명 또는 2명에 대해 600달러가 지급된다.

현재 EITC는 미국에서 빈곤 방지를 위한 주요 도구 중 하나가 되고 있다(지급액을 제외한 빈곤율의 통계에서도 빈곤 방지 효과가 나타나고 있다)[64]。그리고, 2018년에 300만 명의 어린이를 포함한 약 580만 명의 사람들을 빈곤에서 구제했다[67]。

EITC는, 확정 신고 시에 소득세액에서 공제되며, 세액을 초과하는 분은 지급된다. 신고 시에는, 본인 외에도 배우자 및 적격 자녀에 대해서도, 사회 보장 번호를 기입할 필요가 있다[64]。

미국에서는 20개 주와 컬럼비아 특별구에서 독자적인 급여 제도를 가지고 있다. 그들 주에서는 연방의 구조를 작은 규모로 모방한 구조로 되어 있으며, 연방에서 지급되는 액수의 15%에서 30%를 추가로 지급하는 제도로 되어 있다. 더 작은 지방에서의 지급 제도는 샌프란시스코, 뉴욕시, 메릴랜드주의 몽고메리 카운티에서 시행되고 있다[64]。

3. 1. 1. 수급 요건

근로 장려 세제(EITC) 수급 요건은 다음 조건을 모두 충족해야 한다.- 신청자는 미국의 시민권을 가지고 있거나 미국 거주자(외국인)여야 한다.[26]

- 혼인자가 외국에 거주하는 배우자를 지급 적격자로 취급하기 위해서는, 외국에서의 소득을 포함한 모든 소득에 대해 미국 소득세의 대상이 될 것을 조건으로 한다.[26]

- 근로 소득이 일정액 이하일 것. 2021년 기준으로, 성인의 소득이 매우 낮다면 자녀가 없더라도 근로 장려 세제(EITC)를 받을 자격이 있을 수 있으며, 이는 21,430달러 미만(부부 공동 신고 시 27,380달러)이었다.[25]

- 유효한 사회 보장 번호(SSN)를 가지고 있을 것. 여기에는 "미국 이민국(INS)의 승인 하에서의 노동 허가" 또는 "국토안보부(DHS)의 승인 하에서의 노동 허가"라고 인쇄된 제한적인 SSN 카드가 포함된다.[26]

- 신고 상태가 부부 개별 신고 이외일 것 (즉, 부부 공동 신고, 단독 또는 단독 세대주 등)[15][26]

- 외국 소득을 얻지 않았을 것 등

- 자산과 관련된 요건으로, 2020년 과세 연도에 투자 소득은 3,650달러를 초과할 수 없었다.[30] 2021년 미국 구조 계획 법안의 결과로, 투자 소득 한도는 2021년 과세 연도부터 10,000달러로 증가했으며 인플레이션에 따라 조정될 예정이다.[26] 2018년에 총 소득이 24,350달러에 약간 못 미치는 부부의 경우, 투자 소득이 정확히 3,500달러였으며, 적격 자녀 수에 따라 최대 크레딧(즉, 자녀 3명에 대해 6,431달러)을 받게 된다. 그러나 이 부부가 대신 3,501달러의 투자 소득을 얻었다면, 독신이든 결혼했든, 자녀가 있든 없든 모든 신청자에 대해 투자 소득이 3,500달러를 초과할 수 없다는 규칙 때문에 EIC를 전혀 받지 못하게 된다.[35]

- 적격 자녀에 관해서는, 원칙적으로 과세 연도의 최종일에 19세 미만이며, 풀타임 학생으로 분류되는 경우에는 24세 미만이어야 한다. 또한 취업 불능 장애인으로 분류되는 경우에는 연령 제한이 없다.

- * 적격 자녀로 인정을 받기 위해서는 관계, 나이, 그리고 공동 거주 요건을 충족해야 한다.[26][27][28]

- * 관계 요건: 신청자는 혈연, 결혼 또는 법률을 통해 적격 자녀와 관계가 있어야 한다.[15] 적격 자녀는 다음과 같다:

- 본인의 딸, 아들, 계자녀 또는 그 외 직계 비속(손자녀, 증손자녀 등)

- 본인의 형제, 자매, 이복형제, 이복자매, 의붓형제, 의붓자매 또는 그 외 비속(조카, 손자녀, 증손자녀 등)

- 기관, 법원 또는 인디언 부족 정부에서 공식적으로 위탁한 위탁 아동.

- 입양된 자녀. 적법하게 배치된 경우 입양 절차 중인 자녀 포함.

- * 나이 요건: 표준 규칙은 적격 "자녀"가 과세 연도 말에 19세 미만이어야 한다는 것이다. 이 연령 제한은 5개월 중 일부 기간 동안 풀타임 학생이기도 한 적격 "자녀"에 대해 연장된다. 이 젊은 성인은 연령 요건을 충족하기 위해 과세 연도 말에 24세 미만이면 된다. "영구적이고 완전한 장애"로 분류된 사람(의사가 1년 이상 진술)은 나이에 관계없이 연령 요건이 자동으로 충족된다.[15]

- * 공동 거주 요건: 신청자는 과세 연도의 절반 이상 미국 50개 주 및/또는 컬럼비아 특별구 내에서 적격 자녀와 함께 거주해야 한다.[15]

- * 예외: 부모가 자녀와 최소 6개월 1일 이상 함께 살았던 경우, 부모는 항상 근로 소득 세액 공제를 위해 자녀를 주장할 수 있다.

- *더불어, 조부모, 이모, 삼촌, 형제자매는 자녀와 과세 연도 중 6개월 이상 동거하는 것을 조건으로 하여, 그 자녀를 적격 자녀로 신청할 수 있다(부모도 신청했을 경우에는 부모가 우선된다).[26] 입양의 경우에는 행정 기관이나 법원이 인정한 때에 산입된다.

3. 1. 2. 공제액

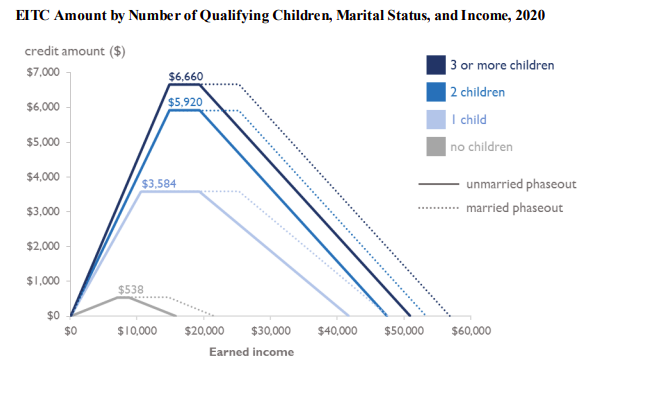

신시아와 제리 그레이 부부의 사례를 보면, 2012년 세금 연도에 부부는 두 자녀(6세, 8세)와 함께 공동 신고를 통해 4,557달러의 근로 소득 세액 공제(EIC)를 받았다. 부부의 소득은 25,525달러(배우자 각각 10,000달러, 15,000달러 임금 및 저축 계좌 이자 525달러)였다. 이들은 단계적 공제 범위에 해당되어 EIC를 받았다. 그레이 부부는 세금 신고서에 부표 EIC를 첨부하여 각 자녀의 신상 정보(이름, 사회 보장 번호, 출생 연도, 관계, 거주 기간)를 기재했다.[26]2020년 기준으로 자녀 1명을 둔 단독 또는 세대주 신고자의 경우, 소득에 따라 공제액이 달라진다. 소득이 10,540달러까지는 근로 소득 1달러당 0.34달러씩 증가하여 최대 3,584달러가 된다. 10,540달러에서 19,330달러 사이에서는 3,584달러로 유지된다. 19,330달러를 초과하면 1달러당 0.1598달러씩 감소하여 소득이 41,765달러를 넘으면 공제액은 0이 된다.[37]

근로 장려 세제(EITC)는 대상자를 중저소득층으로 한정하기 위해 단계적 증가, 정액, 단계적 감소 구간을 설정한다. 또한, 적격 자녀 수에 따라 공제액이 크게 달라진다. 자녀가 있는 가구가 EITC 수급 가구의 83%를 차지한다.[67]

독신 또는 단독 세대주와 기혼 부부의 경우, 소득에 따른 공제액 변화는 아래 그래프와 같다.[66][67]

| 자녀 수 | 逓增(단계적 증가) | 정액(최대 공제액) | 逓減(단계적 감소) |

|---|---|---|---|

| 0명 | 15.3 | 600 | 15.3 |

| 1명 | 34 | 3,995 | 15.98 |

| 2명 | 40 | 6,604 | 21.06 |

| 3명 이상 | 45 | 7,430 | 21.06 |

2023년 기준으로 부부의 경우 자녀 1명이면 최대 3,995달러, 2명이면 최대 6,604달러, 3명 이상이면 최대 7,430달러를 공제받을 수 있다. 자녀가 없는 경우에는 성인 1명 또는 2명에 대해 600달러가 지급된다.

3. 2. 대한민국의 근로장려금

대한민국에서는 2009년부터 아시아 최초로 근로장려금 제도가 시행되었으며, 흔히 근로장려금이라 불린다.[73]- 지원요건: 거주자를 포함한 1세대의 가구원 구성에 따라 정한 부부합산 총급여액 등을 기준으로 지급된다. 2023년 귀속분 총소득기준은 단독가구 2,200만원 미만, 홑벌이가구 3,200만원 미만, 맞벌이가구 3,800만원 미만이어야 한다.

| 귀속연도 | 재산요건 | 주택요건 | 대상요건 |

|---|---|---|---|

| 2008~2010 | 1억원 미만 | 무주택 또는 5천만원이하 1주택 포함 | 신청일 직전연도에 국민기초생활보장 주거ㆍ생계ㆍ교육급여 3개월 이상 받은 자 제외 |

| 2011 | 1억원 미만 | 무주택 혹은 기준시가 6천만원이하 1주택 포함 | 보험 모집원과 방문판매원 포함 |

| 2012 | 1억원 미만 | 무주택 혹은 기준시가 6천만원이하 1주택 포함 | 신청연도 3월 중 국민기초생활보장 주거,생계급여받은 자 제외 |

| 2013 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | - |

| 2014 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | 기초생활수급자 포함(2014년 적용, 자녀장려금 수급불가) |

| 2015 | 1억 4천만원 미만 | 무주택 또는 1주택(주택가격 기준 폐지) | 고소득 전문직 제외한 자영업자 확대 적용(2015년 적용) |

| 2016~2017 | 1억 4천만원 미만 | 폐지 | - |

| 2018~2021 | 2억원 미만 | - | - |

| 2022~2023 | 2억 4천만원 미만 | - | - |

- 지원금액: 2023년 귀속분 기준으로 단독가구는 최대 165만원, 홑벌이가구는 최대 285만원, 맞벌이가구는 최대 330만원까지 지급한다.

3. 2. 1. 지원 요건

현재 근로 장려 세제에 대한 지원 요건 관련 내용 요약(summary) 및 원본 소스(source)가 제공되지 않았습니다. 내용을 작성할 수 없습니다.3. 2. 2. 지원 금액

4. 영향

4. 1. 복지 혜택

근로 장려 세제(EITC)는 메디케이드와 식품 스탬프에 이어 미국에서 세 번째로 큰 사회복지 프로그램이다.[38] 2010년에는 거의 2,700만 가구가 EITC를 통해 560억 달러 이상을 지급받았으며, 이는 저임금 근로자들의 삶과 지역 사회에 큰 영향을 미쳤다.[12] 인구조사국은 2010년에 EITC가 540만 명을 빈곤선 위로 끌어올렸다고 발표했다.[39]EITC는 소득 하위 40%의 저소득층 가구를 지원하는 데 효과적이다. 반면, 최저 임금 근로자의 30%만이 연방 빈곤선 근처 또는 그 이하의 가정에 거주하며, 대부분 학업이나 가족 소득을 보충하는 청소년, 청년, 학생, 배우자이다.[42][43] 따라서 최저 임금은 빈곤층을 돕는 덜 효율적인 수단이라는 주장이 제기된다.[44]

EITC의 혜택은 언덕을 올라가 고원을 지나 다시 내려가는 형태를 띤다. 예를 들어, 두 자녀를 둔 부부가 연간 7,000달러를 벌면 2,810달러의 EITC를 받고, 15,000달러를 벌면 5,036달러를 받는다. 25,000달러와 35,000달러를 벌면 각각 4,285달러와 2,179달러를 받는다.[15] 독신인 경우에도 비슷한 방식으로 혜택을 받지만, 고원 구간이 더 짧다.[15] EITC는 한 명의 자녀를 둔 경우 16%, 두 명 이상의 자녀를 둔 경우 21%로 점진적으로 감소한다.[15]

부부 공동 신고(MFJ)는 다른 신고 자격보다 고원 범위가 5,000달러 더 길어 특정 소득 범위에서 유리할 수 있다. 독신, 가구주, 적격 미망인은 모두 EITC를 청구할 수 있는 자격이 있지만, 부부 별도 신고는 자격이 없다.[15]

EITC와 다른 소비 진작 정책의 효과에 대해서는 의문이 제기되기도 한다. Haskell (2006)은 일시불 세금 공제 수혜자들의 독특한 소비 패턴과 소비재 공급망의 세계화로 인해 지역 승수 효과가 낮아진다고 지적했다. 그는 지역 승수 효과를 1.07에서 1.15 사이로 추정했다. 그러나 자동차, 학비, 의료 서비스 등 사회 이동성을 촉진하는 구매에 대한 저축이나 투자는 긍정적인 효과를 가져올 수 있다고 언급했다.[40][41]

4. 2. 건강

2016년 근로 장려 세제(EITC) 및 EITC에 대한 주별 매칭에 대한 검토 결과, 산모의 정신 건강, 저체중아 출산, 염증과 관련된 기타 건강 지표에 상당한 영향을 미치는 것으로 나타났다.[45]4. 3. 여성 고용

2020년 연구에 따르면, 근로 장려 세제(EITC)의 도입은 여성 고용을 6% 증가시켰다.[46] EITC는 육아 지원금이나 육아휴직이 없음에도 불구하고 미국의 모성 고용 수준이 높은 이유를 설명할 수 있다.[46] 특히, 미국이 보육 지원이나 출산 휴가가 없음에도 불구하고 높은 수준의 여성 고용률을 보이는 이유를 설명할 수 있다.[46]5. 과제 및 논란

근로 소득 세액 공제 및 자녀 세액 공제는 적용 요건이 복잡하여 공제 대상에 해당하는지 여부를 납세자가 판단하기 어렵고, 확정 신고 시점부터 급여 시점까지 충분한 시간이 없어 당국이 소득 정보 등을 확인하지 않기 때문에 과오 지급 및 부정 수급이 많은 것이 과제이다. 이러한 점들이 신청 건수의 방대함과 신청부터 급여까지의 기간이 짧다는 점과 맞물려 1건당 금액은 소액이라도 전체적으로 거액의 과오 지급·부정 수급을 발생시키고 있다.[64][65]

과오 지급 및 부정 수급의 비율은 행정비용과 상충 관계에 있다고 생각하며, 예를 들어 근로 소득 세액 공제의 경우 과오 지급 및 부정 수급의 비율이 높은 반면, 심사에 드는 행정 비용은 공제액의 1% 미만으로 낮다. 반면, 다른 급여 조치의 경우 심사에 드는 행정 비용이 급여액 전체의 20% 정도로 높은 반면, 과오 지급 및 부정 수급의 비율이 낮다.[64][65]

또한 부정 수급, 제도의 복잡성으로 인한 신고 오류, 낮은 이용률 등의 문제점이 의회나 감사원 등으로부터 많이 지적되고 있다. 지적될 때마다 미국 국세청은 그 개선을 위해 노력해 왔다.[68]

==== 부정 수급 및 과오 지급 ====

근로 장려 세제(EITC)는 부정 수급 및 과오 지급 문제가 지속적으로 제기되어 왔다. 자격이 없는 상태에서 근로 장려 세제를 청구하거나, 고의적인 규정 무시로 인해 오류가 발생하면 2년 동안, 사기 청구의 경우 10년 동안 근로 장려 세제를 받을 수 없다.[69] 이 기간 이후 자격을 회복하려면 양식 8862를 제출해야 하지만, 단순한 수학적 또는 사무적 오류로 인한 삭감은 예외이다.

2006년부터 2008년까지 신고된 근로 소득 세액 공제 부정 수급은 연간 평균 493억 달러 중 140억-193억 달러(28.4-39.1%)에 달했다.[69] 부정 수급의 주요 원인(많은 순서)은 다음과 같다.[69]

| 원인 | 비율 | 금액 |

|---|---|---|

| 부양 아동의 적격 요건 오류 (자녀의 동거 요건 미충족 등) | 26.3% | 약 30억 달러 |

| 소득 과소 신고 | 25.3% | 약 29억 달러 |

| 신고 상황 오류 (기혼 부부 합산 신고 누락 등) | 7.4% | 약 8억 달러 |

| 부양 아동 적격 요건 및 신고 상황 오류 | 2.9% | 약 3억 달러 |

미국 국세청(IRS)은 개인 소득세 조사의 43%에서 근로 소득 세액 공제 조사를 동시에 실시하고 있으며(2005년),[68] 자영업자와 피고용자 간의 세금 격차 해소를 위해 노력하고 있다. 2016년 기준 세금 격차는 약 4,000억 달러로 전체의 약 15%에 달하며, 대통령은 매년 예산 교서에서 컴플라이언스 향상을 위한 대책을 제시하고 있다.[65]

국세청은 고용주, 금융기관 등으로부터 소득 정보를 입수하고, 사회 보장 번호를 통해 자녀 수를 확인하며, 보건복지부 데이터베이스를 통해 가족 정보를 확인한다.[64] 또한, 신청 오류 시 20%, 부정 신청 시 75%의 벌금을 부과하고, 오류 시 2년, 부정 시 10년간 근로 소득 세액 공제 자격을 박탈하는 등 제재를 가한다.[64] 2015년 증세 방지법에 따라 2016년 신고분부터는 신고서 확인을 엄격하게 하기 위해 환급을 2월 15일까지 연기하고, 관련 서류 제출 기한을 1월 말까지로 정했다.[67]

그러나 제재가 제대로 부과되지 않아 부정 수급이 줄지 않는다는 지적이 있으며,[68] 감사원 보고에 따르면 수급자의 50%가 100달러 이하의 공제를 받고, 79%(2002-2004년)가 요건을 충족하지 못했다.[68] 근로 소득 세액 공제의 부정 수급은 제도의 복잡성으로 인한 단순 오류와 의도적인 부정 수급으로 나뉘지만, 양자를 구별하기는 어렵다.[68]

예를 들어, 영구적인 동거가 아동의 적격성 요건인 경우, 1년 중 5.5개월은 아버지와, 나머지는 할아버지와 동거하고 생활비를 모두 아버지가 지급했다면, 할아버지와의 동거가 일시적인지 영구적인지 판단하기 어렵다.[68] 국세청은 아동의 거주 장소를 확인할 수 있는 관리 데이터를 다루지 않아 감시가 어렵고, 다른 프로그램의 데이터를 활용하려는 시도도 성공적이지 않다.[67]

==== 제도 복잡성 ====

미국에서는 근로 장려 세제(EITC)의 높은 부정 수급 배경에 제도의 복잡성이 자리하고 있다. 제도의 복잡성으로 인해 신고서 작성을 대행업체에 의뢰하는 비율이 높으며, 2003년 기준으로 근로 소득세액 공제 신고의 71%가 신고서 작성 업체를 통해 이루어졌다. 이로 인해 발생하는 수수료는 공제 혜택을 반감시키는 요인으로 작용한다.

복잡성은 오류 발생 가능성을 높여 수정 신고 비율 또한 높게 나타난다. 근로 소득세액 공제는 자녀가 없는 가구에도 일부 적용되지만, 대부분은 자녀와 동거하는 가구에 해당된다. 2005년 미국 국세청은 "자녀와의 동거" 증명에 대한 준법성 표본 조사를 실시했는데, 그 결과 전체의 약 30%가 수정 신고를 했으며, 특히 유료 신고서 작성 업체를 통한 수정 신고 건수가 많았다. 반면, 무료 세무 지원 프로그램 이용은 저조한 것으로 나타났다.

이러한 문제점을 해결하기 위해 미국에서는 간소화를 위한 제안과 개정이 지속적으로 이루어졌다. 2005년 대통령 자문 위원회 보고에서는 아동 세액 공제 등 관련 제도의 간소화를 제안했고, 2006년 개정에서는 근로 소득세액 공제, 아동 세액 공제, 가족 부양 공제의 적격 아동 규정을 통일하는 등 일정 부분 개선이 이루어졌다. 그러나 제도의 복잡성은 여전히 남아있는 과제이다.

==== 낮은 이용률 ====

미국에서 근로 장려 세제(EITC)를 받을 자격이 있는 수백만 가구가 이를 수령하지 않아, 사실상 수십억 달러가 청구되지 않고 있다. 국세청(IRS)은 매년 약 20%의 자격 있는 납세자가 73억 달러의 근로 소득 세액 공제(EITC)를 청구하지 않는 것으로 추산한다.[49] 회계검사원의 추산에 따르면, 근로 장려 세제의 이용이 가능하다고 예상되는 모든 가구 중 75%만이 근로 장려 세제를 이용하고 있다. 내국세입청은 제도의 주지를 통해 이용 확대를 위해 노력하고 있지만, 이용률의 현저한 증가는 이루어지지 않고 있다.

미국 전역의 많은 비영리 단체들은 때때로 정부와 협력하고 일부 공적 자금을 지원받아, 세액 공제에 대한 인지도를 높이고 관련 세금 양식 작성을 지원함으로써 EITC 활용을 늘리기 위한 프로그램을 시작했다. 한 예로, 미네소타 주민들이 EITC를 청구하도록 돕기 위해 2006년에 시작된 미네소타의 "Claim it!" 캠페인이 있다.[50] 캘리포니아주는 고용주가 W-2 양식이 배포될 때 매년 모든 직원에게 EITC에 대해 서면으로 통지하도록 요구한다.[51]

이러한 과제에 대해 내국세입청은 1998년에 소득 상황이나 부양 가족의 상황을 볼 때 근로 장려 세제의 수급 자격이 있다고 인정되는 19.4만 명, 저소득 단신자 68만 명에게 근로 장려 세제 적용을 받을 수 있다는 통지를 했고, 전자의 약 3분의 1, 후자의 45%가 근로 장려 세제를 신청했다. 1999년에는 100건 이상의 근로 장려 세제 신청서 작성 업체를 대상으로 대규모 아웃리치 프로그램을 실시하여, 직원이 개별적으로 그들을 방문하여 근로 장려 세제의 적정 신고를 지도했다.

또한, 근로 장려 세제의 이용률을 높이기 위해 사전 근로 소득세 공제(AEITC)라는 제도가 도입되었다. 그러나 AEITC의 이용 건수는 근로 장려 세제 신청자의 2% 미만으로 적었고, 이용을 신청한 자의 79%가 요건을 충족하지 못하는 등 높은 오류율을 보였다. 회계검사원은, 내국세입청의 오랜 노력에도 불구하고 AEITC의 부당 수급이 많고, 또한 이용이 증가하지 않는 것을 문제 삼고 있다. 그 후 내국세입청의 이용 촉진 노력에도 불구하고 효과는 나타나지 않았고, AEITC는 2010년의 세제 개정을 통해 폐지되었다.[68]

==== 환급 예상 대출(RAL) 및 관련 금융 상품 문제 ====

환급 예상 대출(RAL, Refund Anticipation Loans)은 예상되는 세금 환급을 담보로 하는 단기 대출이며, 환급 예상 수표(RAC, Refund Anticipation Checks)는 세금 환급을 받기 위해 특별히 만들어진 임시 계좌로, 수표나 직불 카드로 지급되며 수수료가 공제된다.[52] 근로 장려 세액 공제(EITC)와 RAL 및 RAC의 조합은 점포형 세금 준비 산업에 주요 시장을 창출했다. 2002년 브루킹스 연구소의 클리블랜드 납세자 연구에 따르면, EITC를 청구한 납세자의 47%가 RAL을 구매한 반면, EITC를 청구하지 않은 납세자는 10%였다.[52] 세금 준비 산업은 IRS 데이터에 포함된 RAL 고객의 최소 절반이 실제로 RAC를 받았다고 밝혔다.[53]

이러한 금융 상품은 세금 준비 비용 인상, 계좌 수수료, RAL 이자율, 그리고 제3자 채권 추심 관행 등 다양한 이유로 비판을 받아 왔다.[54][55] 과거에는 이 관행을 "교차 추심"이라고 불렀지만, 현재 세금 준비 회사는 "이전 부채"라고 모호하게 언급하는 경향이 있다.[54] 이 관행은 한 RAL 또는 RAC 발행 은행이 다른 은행을 위해 추심할 때 발생한다. 즉, 이러한 대출 기관은 제3자 채권 추심을 목적으로 고객의 당해 연도 세금 환급의 전부 또는 일부를 가져갈 수 있으며, 은행이 추심하는 부채의 유형이 얼마나 광범위한지는 불분명하다.[56] 이는 IRS가 추심하는 보다 제한적인 유형의 부채와 대조된다. 한 은행이 다른 은행을 위해 부채를 추심하는 이러한 관행은 세금 준비 고객에게 적절하게 공개되지 않을 수 있다. 반면에, 일부 고객은 환급 압류를 초래하는 의무를 공개하지 못할 수 있다.[57] RAL과 RAC 모두 고객은 은행에 세금 환급에 대한 우선권을 부여하며, 둘 다 제3자 은행 추심과 동일한 위험을 안고 있다.

"신속 환급"과 같은 광고 문구는 이러한 금융 상품이 세금 신고 처리의 일상적인 자동화를 넘어 송금을 가속화하지 않으며, 이것이 대출 신청임을 명확하게 밝히지 않기 때문에 기만적이고 불법으로 간주되었다. 2011년 세금 시즌부터 IRS는 세금 준비업자와 금융 기관에 RAL 신청 승인 여부를 결정하는 데 도움이 되는 "부채 지표"를 더 이상 제공하지 않겠다고 발표했다.[58][59] 2013년 세금 시즌부터 주요 은행은 더 이상 RAL을 제공하지 않고 RAC만 제공하고 있다.[60][61]

그러나 2013년 3월 ''CNN Money'' 기사에서는 세금 준비 회사가 RAL과 유사한 다양한 금융 상품을 제공하고 있다고 보도했다. 이 기사는 또한 "NCLC [전국 소비자 법률 센터]는 일부 부정한 세금 준비업자가 납세자를 사무실로 유인하기 위해 세금 환급 대출을 제공하지만, 돈을 빌려줄 의사가 없다는 사실을 발견했습니다."라고 밝혔다.[62]

5. 1. 부정 수급 및 과오 지급

근로 장려 세제(EITC)는 부정 수급 및 과오 지급 문제가 지속적으로 제기되어 왔다. 자격이 없는 상태에서 근로 장려 세제를 청구하거나, 고의적인 규정 무시로 인해 오류가 발생하면 2년 동안, 사기 청구의 경우 10년 동안 근로 장려 세제를 받을 수 없다.[69] 이 기간 이후 자격을 회복하려면 양식 8862를 제출해야 하지만, 단순한 수학적 또는 사무적 오류로 인한 삭감은 예외이다.2006년부터 2008년까지 신고된 근로 소득 세액 공제 부정 수급은 연간 평균 493억 달러 중 140억-193억 달러(28.4-39.1%)에 달했다.[69] 부정 수급의 주요 원인(많은 순서)은 다음과 같다.[69]

| 원인 | 비율 | 금액 |

|---|---|---|

| 부양 아동의 적격 요건 오류 (자녀의 동거 요건 미충족 등) | 26.3% | 약 30억 달러 |

| 소득 과소 신고 | 25.3% | 약 29억 달러 |

| 신고 상황 오류 (기혼 부부 합산 신고 누락 등) | 7.4% | 약 8억 달러 |

| 부양 아동 적격 요건 및 신고 상황 오류 | 2.9% | 약 3억 달러 |

미국 국세청(IRS)은 개인 소득세 조사의 43%에서 근로 소득 세액 공제 조사를 동시에 실시하고 있으며(2005년),[68] 자영업자와 피고용자 간의 세금 격차 해소를 위해 노력하고 있다. 2016년 기준 세금 격차는 약 4,000억 달러로 전체의 약 15%에 달하며, 대통령은 매년 예산 교서에서 컴플라이언스 향상을 위한 대책을 제시하고 있다.[65]

국세청은 고용주, 금융기관 등으로부터 소득 정보를 입수하고, 사회 보장 번호를 통해 자녀 수를 확인하며, 보건복지부 데이터베이스를 통해 가족 정보를 확인한다.[64] 또한, 신청 오류 시 20%, 부정 신청 시 75%의 벌금을 부과하고, 오류 시 2년, 부정 시 10년간 근로 소득 세액 공제 자격을 박탈하는 등 제재를 가한다.[64] 2015년 증세 방지법에 따라 2016년 신고분부터는 신고서 확인을 엄격하게 하기 위해 환급을 2월 15일까지 연기하고, 관련 서류 제출 기한을 1월 말까지로 정했다.[67]

그러나 제재가 제대로 부과되지 않아 부정 수급이 줄지 않는다는 지적이 있으며,[68] 감사원 보고에 따르면 수급자의 50%가 100달러 이하의 공제를 받고, 79%(2002-2004년)가 요건을 충족하지 못했다.[68] 근로 소득 세액 공제의 부정 수급은 제도의 복잡성으로 인한 단순 오류와 의도적인 부정 수급으로 나뉘지만, 양자를 구별하기는 어렵다.[68]

예를 들어, 영구적인 동거가 아동의 적격성 요건인 경우, 1년 중 5.5개월은 아버지와, 나머지는 할아버지와 동거하고 생활비를 모두 아버지가 지급했다면, 할아버지와의 동거가 일시적인지 영구적인지 판단하기 어렵다.[68] 국세청은 아동의 거주 장소를 확인할 수 있는 관리 데이터를 다루지 않아 감시가 어렵고, 다른 프로그램의 데이터를 활용하려는 시도도 성공적이지 않다.[67]

5. 2. 제도 복잡성

미국에서는 근로 장려 세제(EITC)의 높은 부정 수급 배경에 제도의 복잡성이 자리하고 있다. 제도의 복잡성으로 인해 신고서 작성을 대행업체에 의뢰하는 비율이 높으며, 2003년 기준으로 근로 소득세액 공제 신고의 71%가 신고서 작성 업체를 통해 이루어졌다. 이로 인해 발생하는 수수료는 공제 혜택을 반감시키는 요인으로 작용한다.복잡성은 오류 발생 가능성을 높여 수정 신고 비율 또한 높게 나타난다. 근로 소득세액 공제는 자녀가 없는 가구에도 일부 적용되지만, 대부분은 자녀와 동거하는 가구에 해당된다. 2005년 미국 국세청은 "자녀와의 동거" 증명에 대한 준법성 표본 조사를 실시했는데, 그 결과 전체의 약 30%가 수정 신고를 했으며, 특히 유료 신고서 작성 업체를 통한 수정 신고 건수가 많았다. 반면, 무료 세무 지원 프로그램 이용은 저조한 것으로 나타났다.

이러한 문제점을 해결하기 위해 미국에서는 간소화를 위한 제안과 개정이 지속적으로 이루어졌다. 2005년 대통령 자문 위원회 보고에서는 아동 세액 공제 등 관련 제도의 간소화를 제안했고, 2006년 개정에서는 근로 소득세액 공제, 아동 세액 공제, 가족 부양 공제의 적격 아동 규정을 통일하는 등 일정 부분 개선이 이루어졌다. 그러나 제도의 복잡성은 여전히 남아있는 과제이다.

5. 3. 낮은 이용률

미국에서 근로 장려 세제(EITC)를 받을 자격이 있는 수백만 가구가 이를 수령하지 않아, 사실상 수십억 달러가 청구되지 않고 있다. 국세청(IRS)은 매년 약 20%의 자격 있는 납세자가 73억 달러의 근로 소득 세액 공제(EITC)를 청구하지 않는 것으로 추산한다.[49] 회계검사원의 추산에 따르면, 근로 장려 세제의 이용이 가능하다고 예상되는 모든 가구 중 75%만이 근로 장려 세제를 이용하고 있다. 내국세입청은 제도의 주지를 통해 이용 확대를 위해 노력하고 있지만, 이용률의 현저한 증가는 이루어지지 않고 있다.미국 전역의 많은 비영리 단체들은 때때로 정부와 협력하고 일부 공적 자금을 지원받아, 세액 공제에 대한 인지도를 높이고 관련 세금 양식 작성을 지원함으로써 EITC 활용을 늘리기 위한 프로그램을 시작했다. 한 예로, 미네소타 주민들이 EITC를 청구하도록 돕기 위해 2006년에 시작된 미네소타의 "Claim it!" 캠페인이 있다.[50] 캘리포니아주는 고용주가 W-2 양식이 배포될 때 매년 모든 직원에게 EITC에 대해 서면으로 통지하도록 요구한다.[51]

이러한 과제에 대해 내국세입청은 1998년에 소득 상황이나 부양 가족의 상황을 볼 때 근로 장려 세제의 수급 자격이 있다고 인정되는 19.4만 명, 저소득 단신자 68만 명에게 근로 장려 세제 적용을 받을 수 있다는 통지를 했고, 전자의 약 3분의 1, 후자의 45%가 근로 장려 세제를 신청했다. 1999년에는 100건 이상의 근로 장려 세제 신청서 작성 업체를 대상으로 대규모 아웃리치 프로그램을 실시하여, 직원이 개별적으로 그들을 방문하여 근로 장려 세제의 적정 신고를 지도했다.

또한, 근로 장려 세제의 이용률을 높이기 위해 사전 근로 소득세 공제(AEITC)라는 제도가 도입되었다. 그러나 AEITC의 이용 건수는 근로 장려 세제 신청자의 2% 미만으로 적었고, 이용을 신청한 자의 79%가 요건을 충족하지 못하는 등 높은 오류율을 보였다. 회계검사원은, 내국세입청의 오랜 노력에도 불구하고 AEITC의 부당 수급이 많고, 또한 이용이 증가하지 않는 것을 문제 삼고 있다. 그 후 내국세입청의 이용 촉진 노력에도 불구하고 효과는 나타나지 않았고, AEITC는 2010년의 세제 개정을 통해 폐지되었다.[68]

5. 4. 환급 예상 대출(RAL) 및 관련 금융 상품 문제

환급 예상 대출(RAL, Refund Anticipation Loans)은 예상되는 세금 환급을 담보로 하는 단기 대출이며, 환급 예상 수표(RAC, Refund Anticipation Checks)는 세금 환급을 받기 위해 특별히 만들어진 임시 계좌로, 수표나 직불 카드로 지급되며 수수료가 공제된다.[52] 근로 장려 세액 공제(EITC)와 RAL 및 RAC의 조합은 점포형 세금 준비 산업에 주요 시장을 창출했다. 2002년 브루킹스 연구소의 클리블랜드 납세자 연구에 따르면, EITC를 청구한 납세자의 47%가 RAL을 구매한 반면, EITC를 청구하지 않은 납세자는 10%였다.[52] 세금 준비 산업은 IRS 데이터에 포함된 RAL 고객의 최소 절반이 실제로 RAC를 받았다고 밝혔다.[53]이러한 금융 상품은 세금 준비 비용 인상, 계좌 수수료, RAL 이자율, 그리고 제3자 채권 추심 관행 등 다양한 이유로 비판을 받아 왔다.[54][55] 과거에는 이 관행을 "교차 추심"이라고 불렀지만, 현재 세금 준비 회사는 "이전 부채"라고 모호하게 언급하는 경향이 있다.[54] 이 관행은 한 RAL 또는 RAC 발행 은행이 다른 은행을 위해 추심할 때 발생한다. 즉, 이러한 대출 기관은 제3자 채권 추심을 목적으로 고객의 당해 연도 세금 환급의 전부 또는 일부를 가져갈 수 있으며, 은행이 추심하는 부채의 유형이 얼마나 광범위한지는 불분명하다.[56] 이는 IRS가 추심하는 보다 제한적인 유형의 부채와 대조된다. 한 은행이 다른 은행을 위해 부채를 추심하는 이러한 관행은 세금 준비 고객에게 적절하게 공개되지 않을 수 있다. 반면에, 일부 고객은 환급 압류를 초래하는 의무를 공개하지 못할 수 있다.[57] RAL과 RAC 모두 고객은 은행에 세금 환급에 대한 우선권을 부여하며, 둘 다 제3자 은행 추심과 동일한 위험을 안고 있다.

"신속 환급"과 같은 광고 문구는 이러한 금융 상품이 세금 신고 처리의 일상적인 자동화를 넘어 송금을 가속화하지 않으며, 이것이 대출 신청임을 명확하게 밝히지 않기 때문에 기만적이고 불법으로 간주되었다. 2011년 세금 시즌부터 IRS는 세금 준비업자와 금융 기관에 RAL 신청 승인 여부를 결정하는 데 도움이 되는 "부채 지표"를 더 이상 제공하지 않겠다고 발표했다.[58][59] 2013년 세금 시즌부터 주요 은행은 더 이상 RAL을 제공하지 않고 RAC만 제공하고 있다.[60][61]

그러나 2013년 3월 ''CNN Money'' 기사에서는 세금 준비 회사가 RAL과 유사한 다양한 금융 상품을 제공하고 있다고 보도했다. 이 기사는 또한 "NCLC [전국 소비자 법률 센터]는 일부 부정한 세금 준비업자가 납세자를 사무실로 유인하기 위해 세금 환급 대출을 제공하지만, 돈을 빌려줄 의사가 없다는 사실을 발견했습니다."라고 밝혔다.[62]

6. 대한민국 정치 관점 및 비판

6. 1. 더불어민주당의 입장

6. 2. 국민의힘 (비판적 관점)

6. 3. 진보 진영 (우호적 관점)

6. 4. 보수 진영 (비판적 관점)

참조

[1]

웹사이트

EITC IRS instructions

https://www.irs.gov/[...]

Internal Revenue Service

[2]

PDF

Tax Year 2020 1040 and 1040-SR Instructions, including the instructions for Schedules 1 through 3

https://www.irs.gov/[...]

[3]

학술지

How Marginal Tax Rates Affect Families at Various Levels of Poverty

https://www.taxpolic[...]

National Tax Association

2012-12

[4]

웹사이트

Gov. Christie rejects minimum wage increase, offers alternative

https://www.nj.com/p[...]

2024-08-30

[5]

뉴스

The $9 Minimum Wage That Already Exists

http://epionline.org[...]

2024-08-30

[6]

뉴스

The Business of the Minimum Wage

https://www.nytimes.[...]

2024-08-30

[7]

학술지

Consensus Among Economists—An Update

[8]

웹사이트

Consensus among economists 2020 – A sharpening of the picture

https://www.aeaweb.o[...]

Weber State University

2024-08-31

[9]

학술지

Optimal Tax Theory: The Journey from the Negative Income Tax to the Earned Income Tax Credit

https://link.gale.co[...]

Southern Economic Association

2010-04

[10]

뉴스

12,000 may get break in taxes

https://www.newspape[...]

1975-11-03

[11]

웹사이트

Earned Income Tax Credit Parameters 1975–2010

https://web.archive.[...]

Tax Policy Center, Urban Institute and Brookings Institution

2009-10-27

[12]

학술지

Dignity and Dreams

2014-10-10

[13]

웹사이트

Welfare Chart

http://waysandmeans.[...]

House Ways and Means Committee

2016-04-25

[14]

웹사이트

Alternative Measures of Income Definitions

https://www.census.g[...]

US Census Bureau

2024-08-31

[15]

PDF

1040 Instructions 2010

https://www.irs.gov/[...]

[16]

웹사이트

Tax Credits for Working Families, Earned Income Tax Credit (EITC)

http://www.taxcredit[...]

2012-02-17

[17]

웹사이트

State and Local Governments with Earned Income Tax Credit

https://www.irs.gov/[...]

2022-10-31

[18]

웹사이트

What is the Working Families Credit (WFC)?

https://www.sfhsa.or[...]

2023-07-29

[19]

웹사이트

Earned Income Tax Credits (EITC)

https://otda.ny.gov/[...]

2016-05-22

[20]

웹사이트

Montgomery County, MD 311 - Answering to You

http://www3.montgome[...]

2016-05-22

[21]

웹사이트

Earned Income

https://itap1.for.ir[...]

[22]

웹사이트

Statutory Employee

https://www.irs.gov/[...]

[23]

웹사이트

Disability and Earned Income Tax Credit

https://www.irs.gov/[...]

2013-01-22

[24]

웹사이트

Income That Is Not Earned Income

https://www.irs.gov/[...]

[25]

웹사이트

Publication 596 (2021), Earned Income Credit (EIC)

https://www.irs.gov/[...]

IRS

2021-04-09

[26]

PDF

Publication 596, Earned Income Credit (EIC): For use in preparing 2012 Returns

https://www.irs.gov/[...]

IRS

[27]

PDF

Schedule EIC

https://www.irs.gov/[...]

IRS

[28]

웹사이트

Who is a qualifying child?

https://www.irs.gov/[...]

2017-01-06

[29]

문서

In addition to being able to claim a married child as a dependent (or be waiving dependency to other parent), there is also the joint return test in which one's married child cannot be filing a joint return, unless it is solely to claim a refund. For example, if one's married child files a joint return in part to claim the [[Making Work Pay Credit]], one cannot claim this child for purposes of the EIC. See page 15 [page 17 in PDF] of Pub. 596. Recall that a qualifying child can be up to and including age 18, up to and including age 23 if a full-time student for one long semester or equivalent, or any age if classified as "permanently and totally disabled" (physician states one year or more).

[30]

웹사이트

EITC Income Limits Maximum Credit Amounts Next Year | Internal Revenue Service

https://www.irs.gov/[...]

[31]

문서

A person who is legally married can file as Head of Household if the following conditions are met: The person lived apart from his or her spouse for the last six months of the year, the person individually or jointly paid over half the costs of keeping up a home (or several homes) for the year, the home(s) were the main home of a child for more than half the year, and the person can claim the child as a dependent (or could claim, but are waiving the child to the other parent). See pages 15–16 of 1040 Instructions 2009. And again, Head of Household status is not a requirement for EIC, it’s not even particularly advantegeous. It is just one more option to consider in some circumstances.

[32]

문서

Mark Moreau, Low-Income Taxpayer Clinic, Southeast Louisiana Legal Services, New Orleans, March 23, 2005, presentation to President’s Advisory Panel on Federal Tax Reform, [http://govinfo.library.unt.edu/taxreformpanel/meetings/docs/ Index of /taxreformpanel/meetings], see Moreau.ppt and esp. pages 4 and 7. On page 7, Moreau bluntly states that domestic violence is the leading cause of female poverty.

[33]

PDF

Form 8888 Allocation of Refund (Including Savings Bond Purchases)

https://www.irs.gov/[...]

[34]

PDF

Pub. 501 Exemptions, Standard Deduction, and Filing Information

https://www.irs.gov/[...]

[35]

웹사이트

IRS Publication 596 for use in preparing 2018 returns

https://www.irs.gov/[...]

[36]

문서

1040 Instructions 2010

https://www.irs.gov/[...]

[37]

웹사이트

The Earned Income Tax Credit (EITC): How It Works and Who Receives It

https://sgp.fas.org/[...]

2023-08-11

[38]

웹사이트

Federal spending by the Numbers 2013

http://www.heritage.[...]

2013-11-22

[39]

웹사이트

Government Programs Kept Millions Out of Poverty in 2010 - Center on Budget and Policy Priorities

http://www.offthecha[...]

2011-09-13

[40]

웹사이트

The State of the Earned-Income Tax Credit in Nashville

http://www.nashville[...]

2009-03-24

[41]

웹사이트

EITC Boosts Local Economies

http://www.frbatlant[...]

2013-04-02

[42]

웹사이트

The Low-Wage Labor Market

http://aspe.hhs.gov/[...]

2007-01-17

[43]

웹사이트

Characteristics of Minimum Wage Workers: 2005

http://www.bls.gov/c[...]

Bureau of Labor Statistics, US Department of Labor

2007-01-17

[44]

웹사이트

The Cost of a 'Living Wage'

http://scholar.harva[...]

N. Gregory Mankiw

[45]

논문

The Earned Income Tax Credit

https://www.nber.org[...]

2016-12-06

[46]

간행물

The Rise of Working Mothers and the 1975 Earned Income Tax Credit

https://www.aeaweb.o[...]

2020

[47]

웹사이트

The Internal Revenue Service Was Not in Compliance With All Requirements of the Improper Payments Elimination and Recovery Act for Fiscal Year 2012

http://www.treasury.[...]

[48]

뉴스

IRS wastes billions in bogus claims for Earned Income Tax Credit

http://www.washingto[...]

[49]

웹사이트

The Internal Revenue Service Should Consider Modifying the Form 1040 to Increase Earned Income Tax Credit Participation by Eligible Tax Filers

https://www.treasury[...]

2018-04-02

[50]

웹사이트

Claim it!

http://youclaimit.or[...]

[51]

웹사이트

Earned Income Tax Credit Notification

http://edd.ca.gov/pa[...]

2008-01-01

[52]

문서

NATIONAL TAXPAYER ADVOCATE: 2005 ANNUAL REPORT TO CONGRESS, VOLUME 1

https://www.irs.gov/[...]

2005-12-31

[53]

웹사이트

Connecting Cleveland’s Low-Income Workers to Tax Credits

http://www.brookings[...]

[54]

웹사이트

National Taxpayer Advocate 2005 Annual Report to Congress, Executive Summary, The Most Serious Problems Encountered by Taxpayers

https://www.irs.gov/[...]

[55]

웹사이트

RALs drain off millions in taxpayer refunds

http://www.consumer-[...]

[56]

웹사이트

National Taxpayer Advocate’s 2007 Objectives Report to Congress, Volume II, The Role Of The IRS In The Refund Anticipation Loan Industry

https://www.irs.gov/[...]

[57]

웹사이트

Attorney General Lockyer Files Lawsuit Against H&R Block for Illegally Marketing and Selling High-Cost Loans as ‘Instant' Tax Refunds

http://ag.ca.gov/new[...]

[58]

웹사이트

IRS to end release of taxpayer debt information

https://www.google.c[...]

[59]

웹사이트

IRS Removes Debt Indicator for 2011 Tax Filing Season

https://www.irs.gov/[...]

[60]

웹사이트

Refund Anticipation Loans Come With Risks

http://alaskaoregonw[...]

2013-02-26

[61]

웹사이트

Tax refund offers include extra fees

http://www.kget.com/[...]

2013-02-07

[62]

웹사이트

New tax refund loans carry sky-high fees and rates

https://money.cnn.co[...]

2013-03-06

[63]

서적

データブック国際労働比較2023 9. 勤労者生活・福祉 第9-8表 公的扶助制度・⽀援政策等

https://www.jil.go.j[...]

2023-10-07

[64]

간행물

諸外国の就労促進・子育て支援等のための税制上の措置―所得課税に関連して―

国立国会図書館 調査および立法考査局

2019-07-25

[65]

conference

政府税制調査会海外調査報告(アメリカ、カナダ)

https://www.cao.go.j[...]

内閣府

2019-08-11

[66]

웹사이트

2023 EITC Income Limits, Maximum Credit Amounts and Tax Law Updates

https://www.irs.gov/[...]

2023-10-07

[67]

report

What is the earned income tax credit?

https://www.taxpolic[...]

2020-06-27

[68]

간행물

給付付き税額控除制度の執行上の課題について

https://www.nta.go.j[...]

税務大学校

2019-08-09

[69]

report

Compliance Estimates for the Earned Income Tax Credit Claimed on 2006-2008 Returns

https://www.irs.gov/[...]

内国歳入庁

2019-08-17

[70]

웹사이트

"What is Earned Income'"

https://www.irs.gov/[...]

[71]

간행물

Publication 596, Earned Income Credit (EIC): For use in preparing 2012 Returns

https://www.irs.gov/[...]

IRS

[72]

웹사이트

Statutory Employee

https://www.irs.gov/[...]

IRS Definition

2012-08-28

[73]

뉴스

‘일하는 빈곤층’ 63만가구 근로장려금 혜택

https://news.kbs.co.[...]

2008-12-25

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com