통화 스와프

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

통화 스왑(XCS)은 두 거래 상대방 간에 체결되는 파생상품 계약으로, 서로 다른 두 통화로 표시된 금리 지수를 기준으로 한 지급액을 교환하는 것을 명시한다. 초기 통화 교환과 스왑 기간 동안 명목 통화의 상환 조건도 포함한다. 통화 스왑은 다양한 형태로 맞춤 설정될 수 있으며, 차입 비용 절감, 환율 변동 위험 헤지, 유동성 위기 대응 등 다양한 목적으로 활용된다. 1981년 세계은행과 IBM 간의 거래가 최초의 공식적인 통화 스왑으로 기록되었으며, 2007-2008년 금융 위기 당시에는 중앙은행 유동성 스왑을 통해 글로벌 금융 시장에 달러 유동성을 공급하는 데 사용되었다.

더 읽어볼만한 페이지

| 통화 스와프 | |

|---|---|

| 정의 | |

| 유형 | 파생 상품 |

| 목적 | 미래의 특정 날짜에 특정 통화를 다른 통화로 교환하는 계약 |

| 특징 | 두 당사자가 계약 시 정한 환율로 통화를 교환하는 계약 일반적으로 원금과 이자를 교환 고정 이자율과 변동 이자율을 교환하는 거래가 가장 일반적 |

| 사용 목적 | 미래의 환율 변동 위험 관리 서로 다른 통화로 표시된 자산이나 부채 관리 자금 조달 및 투자 목적 환율 차익 거래 |

| 작동 방식 | |

| 기본 원리 | 두 당사자가 서로 다른 통화로 표시된 원금을 교환 계약 기간 동안 이자를 교환 계약 만기 시 원금을 재교환 |

| 이자 교환 | 일반적으로 고정 이자율과 변동 이자율을 교환 각 당사자는 서로 다른 이자율에 따라 이자를 지급 |

| 환율 결정 | 계약 시점의 환율로 결정 |

| 유형 | |

| 통화 스와프 | 두 당사자가 서로 다른 통화로 표시된 원금과 이자를 교환 |

| 금리 스와프 | 동일한 통화로 표시된 원금에 대한 이자를 교환 (주로 고정 금리와 변동 금리 교환) |

| 장점 및 단점 | |

| 장점 | 환율 변동 위험 관리 자산과 부채 관리 용이 자금 조달 비용 절감 투자 수익률 향상 |

| 단점 | 복잡한 구조로 인해 이해하기 어려울 수 있음 신용 위험 (상대방의 채무 불이행 위험) 시장 위험 (금리 및 환율 변동 위험) |

| 스와프 포인트 (スワップポイント) | |

| 정의 | 외환 거래에서 두 통화 간의 금리 차이로 발생하는 이자 차액 외환 스와프 거래에서 발생하는 이익 또는 손실 |

| 발생 원리 | 서로 다른 통화 간의 금리 차이에서 발생 일반적으로 높은 금리 통화를 매수하고 낮은 금리 통화를 매도하는 경우 이익 발생 반대로 낮은 금리 통화를 매수하고 높은 금리 통화를 매도하는 경우 손실 발생 |

| 계산 방법 | 각 통화의 금리 차이를 고려하여 계산 스와프 포인트는 매일 발생하며, 거래 금액과 통화 금리 차이에 따라 변동 |

| 역할 | 외환 거래에서 투자 수익에 영향을 미치는 중요한 요소 외환 마진 거래에서 수익 또는 손실에 영향 장기적인 외환 투자에서 수익을 발생시키는 요인 |

| 통화 스와프 | |

| 정의 | 두 당사자가 다른 통화로 표시된 원금과 이자 지급액을 교환하는 계약 일반적으로 원금을 서로 다른 통화로 교환하고, 이자를 정기적으로 지급 만기 시점에 원금을 다시 교환 |

| 활용 목적 | 환율 변동 위험을 헤지 서로 다른 통화로 표시된 자금 조달 투자 포트폴리오 다각화 기업의 해외 자금 조달 및 투자 활동 지원 |

| 유형 | 고정 금리 통화 스와프: 고정 금리 이자 지급액을 교환 변동 금리 통화 스와프: 변동 금리 이자 지급액을 교환 통화 금리 스와프: 다른 통화로 표시된 이자 지급액을 교환 |

| 역사 | 1970년대 초에 처음 등장 초기에는 주로 정부 및 국제 기구에서 활용 점차 기업 및 금융 기관으로 확산 |

| 장점 및 단점 | 장점: 환율 및 금리 변동 위험 헤지, 자금 조달 비용 절감, 투자 기회 확대 단점: 복잡한 구조, 신용 위험, 시장 위험 |

| 금융 시장에서 역할 | 외환 시장 및 금리 시장에서 활발하게 거래 금융 기관, 기업, 투자자 등이 다양한 목적으로 활용 국제 자본 흐름을 촉진하고 금융 안정성에 기여 |

2. 정의 및 기본 구조

통화 스와프(XCS)는 서로 다른 통화로 표시된 명목 원금과 이자 지급액을 교환하는 파생상품 계약으로, 두 거래 상대방 간에 체결된다. 일반적으로 이자율 스와프와 결합하여 사용되며, 변동금리부 채권과 고정금리부 채권 간의 교환도 가능하다.[1]

통화 스와프는 주로 다음과 같은 목적으로 활용된다.

- 더 저렴한 차입 확보: 통화에 관계없이 최상의 금리로 차입한 후, 백투백론을 통해 원하는 통화로 전환할 수 있다.[22]

- 환율 변동 헤지: 환율 변동에 따른 위험을 줄일 수 있다.[22]

- 금융 혼란 방지: 유동성 위기에 처한 국가가 자국 통화로 다른 국가의 자금을 차입하여 금융 혼란을 막을 수 있다. (자세한 내용은 통화 스와프 협정 문서 참조)

또한, 크로스커런시 스왑은 표준화된 미국 달러 기준 수익률 평가에 필요한 가교 역할을 하여 현대 금융 시장에서 필수적이다. 특정 통화로 미래 현금 흐름을 평가하기 위한 다른 통화 담보부 할인 곡선 생성 방법으로도 사용되며, 담보 불일치나 감액 방지 헤지 수단으로도 중요하다.[24]

2. 1. 일반적인 형태

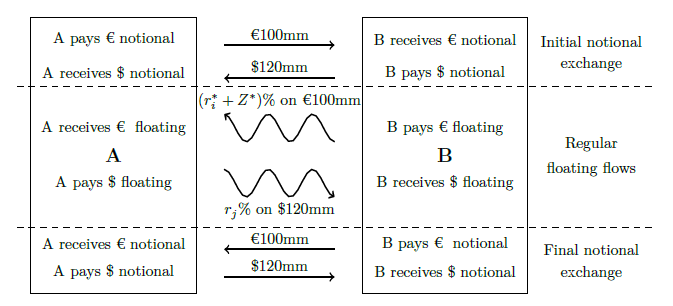

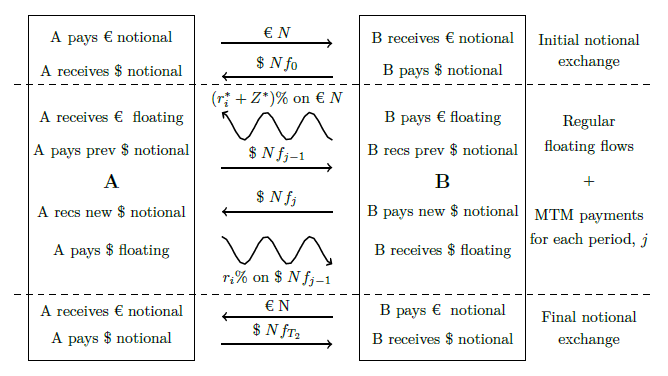

은행 간 시장에서 거래되는 가장 일반적인 통화 스와프(XCS)는 시장가격 평가(MTM) XCS이다. 이는 환율 변동에 따라 스왑 기간 동안 정기적으로 명목 교환이 이루어지는 방식이다. MTM 가치가 중립적인 상태를 유지하고 스왑 기간 동안 큰 자산이나 부채(환율 변동으로 인해)가 되지 않도록 하기 위해 수행된다.[1]이보다 덜 일반적이지만 정의하기 더 간단한 비MTM XCS에는 통화의 선지급 명목 교환과 XCS 만기 시 동일한 명목 통화의 재교환이 포함된다.[1]

2. 2. 구성 요소

통화 스와프(XCS)는 두 거래 상대방 간에 체결되는 파생상품 계약으로, 서로 다른 두 통화로 표시된 두 개의 금리 지수를 기준으로 한 지급액 교환의 성격을 명시한다. 또한 각기 다른 통화로 표시된 명목 통화의 초기 교환과 스왑 기간 동안 명목 통화의 상환 조건도 명시한다.[1]각 지급 시리즈는 '레그'라고 하며, 일반적인 통화 스와프는 두 개의 레그로 구성된다. 각 레그를 완전히 결정하려면 다음의 여러 매개변수를 지정해야 한다.

- 명목 원금(또는 교환을 포함한 변동 명목 일정)

- 시작 및 종료 날짜 및 날짜 일정

- 선택된 변동 금리 지수 및 기간

- 이자 계산을 위한 일수 계산 규칙

통화 스와프의 가격 책정 요소는 '''베이시스 스프레드'''로 알려져 있으며, 스왑의 한 레그에 추가(음수 스프레드의 경우 감소)하기로 합의된 금액이다. 일반적으로 이는 국내 레그 또는 비달러 레그이다. 예를 들어 EUR/USD 통화 스와프는 EUR 표시 레그에 베이시스 스프레드가 적용된다.

3. 다양한 형태 및 활용

통화 스와프(XCS)는 장외(OTC) 상품으로, 거래 당사자의 특정 요구 사항에 맞춰 다양하게 변경할 수 있다. 예를 들어 지급일을 불규칙적으로 조정하거나, 명목 원금을 시간에 따라 상각할 수 있다. 변동 금리 재설정일(또는 고정일)을 불규칙하게 하거나, 계약에 의무적 중도 해지 조항을 추가할 수도 있다. 외환 명목 원금 지급 및 외환 환율을 수동으로 지정하는 것도 가능하다.

3. 1. 종류

- (변동금리 대 변동금리) 통화 스왑: 일반적인 은행 간 거래 상품이다. 이는 장외(OTC) 상품이며, 주로 베이시스 스왑이라고 불린다.[2]

- (고정금리 대 변동금리) 통화 스왑: 시장 조성자는 변동금리 대 변동금리 통화 스왑(XCS)과 표준 (IRS)을 거래하여 변동금리 부채를 고정금리 부채로 전환한다.

- (고정금리 대 고정금리) 통화 스왑: 시장 조성자는 각 통화에서 두 개의 IRS와 변동금리 대 변동금리 XCS를 거래하여 합성한다.

- 평가금액 또는 평가금액 제외: 시장가격 평가(MTM) 요소와 명목 원금 교환은 일반적(은행 간 시장에서)으로 표준이지만, 이를 제외하는 맞춤 설정을 사용할 수 있다.

- 비인도 통화 스왑(NDXCS 또는 NDS): 일반적인 XCS와 유사하지만, 한 통화의 지급은 현재 외환 현물 환율을 사용하여 다른 통화로 결제된다. NDS는 주로 통화 유동성이 부족하거나 환전 제한을 받는, 또는 전환 불가능한 신흥 시장에서 사용된다. 이는 퀀토와 관련이 있다.

- 내재된 옵션: 거래 만기에 외환 옵션 또는 스왑션을 포함하는 특수 맞춤 설정 옵션이 있을 수 있다.[3]

3. 2. 활용 목적

통화 스와프는 다음과 같은 여러 목적으로 활용된다.- 차입 비용 절감: 더 낮은 금리로 자금을 조달할 수 있는 통화로 차입한 후, 백투백론(back-to-back loan)을 통해 원하는 통화로 교환하여 차입 비용을 절감한다.[22]

- 환율 변동 위험 헤지: 환율 변동으로 인한 손실 위험을 줄인다.[22]

- 유동성 위기 대응: 유동성 위기에 직면한 국가가 자국 통화로 다른 국가로부터 자금을 빌려 금융 혼란을 방지할 수 있도록 한다. 통화 스와프 협정 참조.

- 담보 불일치 및 평가 절하 헤지: 금융 시스템 내 담보의 중요성을 고려하여, 통화간 스왑은 담보 불일치 및 평가 절하에 대한 위험을 줄이는 중요한 수단으로 활용된다.[24]

4. 헤징 예시

영국석유회사(British Petroleum Company)와 미국 파이퍼 슈즈(Piper Shoe Company)의 예를 통해 통화 스왑이 어떻게 이루어지는지 알아보자.

영국석유회사는 미국에 정유 시설을 건설하기 위해 1.5억달러가 필요하지만, 7.5%의 이자율로 5년 만기 1억 파운드(£) 채권을 발행할 계획이다. 반면, 미국 신발회사인 파이퍼 슈즈는 런던에 유통 센터를 설립하기 위해 1억 파운드가 필요하지만, 10%의 이자율로 5년 만기 1.5억달러 채권을 발행할 계획이다.

두 회사는 스와프 은행을 통해 다음과 같은 계약을 맺어 상호 간의 필요를 충족시킨다.

- 계약 1:

- 영국석유회사는 7.5% 이자율의 5년 만기 1억 파운드 채권을 발행한다. 발행된 1억 파운드는 스왑 은행으로 전달되고, 스왑 은행은 이를 미국 파이퍼 슈즈에 전달하여 영국 유통 센터 건설 자금으로 사용하게 한다.

- 파이퍼 슈즈는 10% 이자율의 5년 만기 1.5억달러 채권을 발행한다. 발행된 1.5억달러는 스왑 은행으로 전달되고, 스왑 은행은 이를 영국석유회사에 전달하여 미국 정유 시설 건설 자금으로 사용하게 한다.

- 계약 2:

- 미국 자산(정유 시설)을 보유한 영국석유회사는 1.5억달러에 대한 10% 이자(1500만달러)를 스왑 은행에 지급하고, 스왑 은행은 이를 미국 파이퍼 슈즈에 전달하여 미국 채권 보유자에게 이자를 지급하게 한다.

- 영국 자산(유통 센터)을 보유한 미국 파이퍼 슈즈는 1억 파운드에 대한 7.5% 이자 (750만파운드)를 스왑 은행에 지급하고, 스왑 은행은 이를 영국석유회사에 전달하여 영국 채권 보유자에게 이자를 지급하게 한다.

- 계약 3:

- 만기 시, 영국석유회사는 1.5억달러를 스왑 은행에 지급하고, 스왑 은행은 이를 미국 파이퍼 슈즈에 전달하여 미국 채권 보유자에게 원금을 지급하게 한다.

- 만기 시, 미국 파이퍼 슈즈는 1억 파운드를 스왑 은행에 지급하고, 스왑 은행은 이를 영국석유회사에 전달하여 영국 채권 보유자에게 원금을 지급하게 한다.

5. 가치 평가 및 가격 책정

기존의 "교과서적" 이론은 각 통화의 자금 조달 비용이 변동 금리와 같다고 가정하여 항상 0의 크로스 통화 스프레드를 제공하기 때문에 크로스 통화(베이시스) 스왑의 가격을 정확하게 책정하지 못한다는 점이 널리 알려져 있다.[4][5] 이는 시장에서 관찰되는 현실과 명백히 상반된다. 실제로 시장 참가자들은 서로 다른 통화에 대한 자금 접근 수준이 다르기 때문에 자금 조달 비용이 항상 LIBOR와 같은 것은 아니다.

이 문제를 해결하기 위한 한 가지 방법은 한 통화를 자금 조달 통화(예: USD)로 선택하고 이 통화에서 하나의 곡선을 할인 곡선으로 선택하는 것이다(예: 3개월 LIBOR에 대한 USD 금리 스왑 곡선). 자금 조달 통화의 현금 흐름은 이 곡선에서 할인된다. 다른 통화의 현금 흐름은 먼저 크로스 통화 스왑을 통해 자금 조달 통화로 스왑된 다음 할인된다.[5]

6. 위험 요소

이자율 스와프 계약(XCS)은 사용자에게 여러 유형의 금융 위험을 노출시킨다.[6]

주로 시장 위험에 노출된다. XCS의 가치는 시장 금리, 외환 환율 및 XCS 금리가 오르내림에 따라 변동한다. 시장 용어로 이는 종종 델타 및 베이시스 위험이라고 한다. 이자율 스왑이 노출되는 기타 특정 유형의 시장 위험으로는 단일 통화 베이시스 위험(다양한 IBOR 텐서 지수가 서로 벗어날 수 있음) 및 재설정 위험(특정 텐서 IBOR 지수의 발표가 일일 변동의 영향을 받음)이 있다. XCS는 또한 감마 위험을 나타내는데, 시장 금리 변동에 따라 델타 위험, 베이시스 위험 또는 외환 노출이 증가하거나 감소한다.

무담보 XCS(신용 지원 부속서(CSA) 없이 양자 간에 체결된 계약)는 거래 상대방에게 자금 위험과 신용 위험을 노출시킨다. 스왑의 가치가 너무 음수로 변동하여 감당할 수 없고 자금을 조달할 수 없기 때문에 자금 위험이 발생한다. 스왑의 가치가 양수인 상대방은 상대방이 의무를 불이행할까 봐 우려하기 때문에 신용 위험이 발생한다.

담보 XCS는 사용자에게 담보 위험을 노출시킨다. CSA의 조건에 따라 허용되는 담보 유형은 다른 외부 시장 변동으로 인해 더 비싸지거나 덜 비싸질 수 있다. 담보 거래의 경우에도 신용 위험과 자금 위험은 여전히 존재하지만 훨씬 적은 정도이다.

바젤 III 규제 프레임워크에 명시된 규정으로 인해 이자율 파생상품 거래는 자본 사용을 요구한다. 특정 특성에 따라 XCS는 더 많은 자본 사용을 요구할 수 있으며, 이는 시장 변동에 따라 달라질 수 있다. 따라서 자본 위험은 사용자에게 또 다른 우려 사항이다.

평판 위험도 존재한다. 스왑의 잘못된 판매, 지방 자치 단체의 파생상품 계약 과다 노출, IBOR 조작은 이자율 스왑 거래로 인해 평판 손실과 규제 기관의 벌금이 발생한 대표적인 사례이다.

XCS 헤징은 복잡하며, 모든 시장 위험을 완화하는 신뢰할 수 있는 벤치마크 거래를 제안하기 위해 잘 설계된 위험 모델의 수치 프로세스에 의존한다. 다른 앞서 언급된 위험은 다른 체계적인 프로세스를 사용하여 헤징해야 한다.

7. 시장 조성

통화 스와프(XCS) 시장 조성은 은행 간 시장을 참고하여 곡선을 구축하고, 개별 파생상품 계약의 가격을 책정하며, 신용, 현금 및 자본 위험을 관리하는 등 여러 복잡한 과정을 포함한다.[6] 이러한 과정에는 정량 분석 및 수학적 전문 지식, 이익과 손실에 대한 체계적이고 규율 있는 접근 방식, 금융 시장 정보와 가격 수용자 분석에 대한 일관된 심리적, 주관적 평가 등 다양한 분야의 전문성이 요구된다.[6] 시장의 시간적 민감성은 압박감이 높은 환경을 조성하기도 한다.[6] 시장 조성의 효율성과 일관성을 높이기 위해 많은 도구와 기술이 개발되었다.[6]

8. 역사적 사실

통화 스와프는 1970년대 영국 기업들이 외환 규제를 우회하기 위해 처음 고안되었다.[9] 당시 영국 기업들은 미국 달러로 대출을 받을 때 추가 비용을 지불해야 했다. 이를 해결하기 위해 영국 기업들은 파운드화로 대출받기를 원하는 미국 기업과 서로 대출 계약을 맺는 방식을 사용했다. 이후 환전 제한이 완화되었지만, 비교우위를 활용한 상호 대출은 여전히 비용 절감 효과를 가져다주었다.

최초의 공식적인 통화 스와프는 1981년 세계은행과 IBM 간의 거래였다.[10] 솔로몬 브러더스가 중개한 이 거래는 스위스 프랑과 독일 마르크를 얻기 위해 현금 흐름을 교환하는 방식이었으며, 명목 금액은 2.1억달러 달러, 기간은 10년 이상이었다.

2007년-2008년 금융 위기 당시, 미국 연방준비제도(Fed)는 중앙은행 유동성 스왑을 통해 글로벌 금융 시장에 달러 유동성을 공급했다.[13] 연준은 선진국 또는 안정적인 신흥국 중앙은행과 현재 시장 환율로 자국 통화를 교환하고, 미래 특정 시점에 동일한 환율로 다시 교환하는 계약을 맺었다.

중화인민공화국은 아르헨티나, 벨라루스, 브라질, 홍콩, 아이슬란드, 인도네시아, 말레이시아, 러시아, 싱가포르, 대한민국, 영국, 우즈베키스탄 등 여러 국가와 위안화 통화 스왑 계약을 체결하여 국제 금융 시장에서 위안화의 역할을 확대하고 있다.[15][16][17][18]

8. 1. 대한민국 관련 사례

대한민국과 인도네시아는 2013년 10월에 100억 규모의 원화-루피아 통화 스왑 계약을 체결했다.[15][16][17][18] 양국은 최대 10조 7천억 원 또는 115조 루피아를 3년 동안 교환할 수 있으며, 만기 시 양측 합의에 따라 갱신 가능하다. 이 계약은 양국의 경제 발전을 위한 쌍무역을 촉진하고 재정 협력을 강화하며, 재정적 압박 속에서도 현지 통화로 무역 결제를 보장하여 지역 금융 안정을 지원하는 것을 목표로 한다. 2013년 기준 한국의 대 인도네시아 수입은 132억달러 달러, 수출은 116억달러 달러였다.일본과 인도는 2018년 10월에 750억 달러 규모의 통화 스왑 계약을 체결했는데, 이는 최대 규모의 양자 통화 스왑 계약 중 하나였다.[19]

참조

[1]

웹사이트

Background Information - OTC Derivatives Documentation

https://web.archive.[...]

2009-04-06

[2]

논문

Cross-currency credit spreads: harvesting the idiosyncratic basis as a source of ARP

2022-01-01

[3]

웹사이트

Background Information - OTC Derivatives Documentation

https://web.archive.[...]

2009-04-06

[4]

웹사이트

Actual factors to determine cross-currency basis swaps

http://mpra.ub.uni-m[...]

Development Bank of Japan

2016-04-30

[5]

간행물

A Note on Construction of Multiple Swap Curves with and without Collateral

2010-01-26

[6]

서적

Pricing and trading interest rate derivatives : a practical guide to swaps

Aitch & Dee

2017

[7]

뉴스

Wall Street Bankers Share Blame for Europe Crisis, Berkshire's Munger Says

https://www.bloomber[...]

Bloomberg

2011-05-02

[8]

뉴스

Greece admits fudging euro entry

http://news.bbc.co.u[...]

BBC

[9]

서적

Currency Swaps

https://books.google[...]

2000

[10]

웹사이트

Archived copy

https://web.archive.[...]

2009-11-13

[11]

웹사이트

Federal Reserve, Banco Central do Brasil, Banco de Mexico, Bank of Korea, and Monetary Authority of Singapore announce the establishment of temporary reciprocal currency arrangements

http://www.federalre[...]

2009-07-25

[12]

뉴스

Fed swap line for S'pore

https://web.archive.[...]

2008-10-31

[13]

웹사이트

The Fed - Central bank liquidity swaps

http://www.federalre[...]

2009-11-13

[14]

웹사이트

Fed foreign currency swap lines - The Center of the Universe

http://www.moslereco[...]

2009-04-13

[15]

뉴스

China, Argentina Agree to Currency Swap

https://www.wsj.com/[...]

2021-10-10

[16]

뉴스

China signs 700 mln yuan currency swap deal with Uzbekistan

https://www.reuters.[...]

2011-04-19

[17]

뉴스

Brazil and China agree currency swap

http://www.ft.com/in[...]

[18]

뉴스

UK and China in £21bn currency swap deal

https://www.bbc.co.u[...]

2013-06-23

[19]

뉴스

India, Japan sign $75 billion currency swap agreement

https://economictime[...]

[20]

웹사이트

http://www.finpipe.c[...]

[21]

웹사이트

http://chicagofed.or[...]

[22]

서적

Financial Management Study Manual – ICAEW

Institute of Chartered Accountants in England & Wales

[23]

웹사이트

http://www.isda.org/[...]

[24]

서적

The Pricing and Hedging of Interest Rate Derivatives: A Practical Guide to Swaps

http://www.tradingin[...]

2016

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com