수익률 곡선

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

수익률 곡선은 채권 등 채무 상품의 만기에 따른 수익률 변화를 나타내는 그래프이다. 일반적으로 만기가 길수록 수익률이 높아지는 우상향 형태를 보이지만, 단기 금리가 장기 금리보다 높은 역전된 형태를 보이기도 한다. 수익률 곡선의 형태는 시장의 금리 기대, 유동성 프리미엄, 시장 분할, 투자자 선호도 등 다양한 요인에 의해 결정되며, 경제 성장, 인플레이션, 경기 침체를 예측하는 지표로 활용된다. 특히 역전된 수익률 곡선은 경기 침체의 전조로 여겨진다. 한국의 경우 한국은행의 기준금리 정책과 국내외 경제 상황에 따라 수익률 곡선이 영향을 받으며, 2022년 이후 금리 인상과 레고랜드 사태 등으로 변동성이 커졌다. 중앙은행이 장기 금리까지 조작하는 수익률 곡선 제어(YCC) 정책이 일본에서 시행되고 있으며, 한국 도입 가능성도 논의될 수 있다.

더 읽어볼만한 페이지

- 경제학 곡선 - 수요와 공급

수요와 공급은 시장에서 재화나 서비스의 가격과 거래량을 결정하는 경제학의 기본 원리이며, 가격 변화에 따라 수요량과 공급량이 변동하고, 수요와 공급이 일치하는 지점에서 시장 균형이 이루어진다. - 경제학 곡선 - 필립스 곡선

필립스 곡선은 실업률과 인플레이션 간의 관계를 설명하는 경제 이론으로, 단기적으로는 역의 상관관계를 보이나 장기적으로는 자연실업률 개념에 따라 상충관계가 성립하지 않을 수 있으며, 현대 경제학에서는 기대인플레이션을 고려한 수정된 형태로 사용된다. - 금융시장 - 2023년 미국 은행 위기

2023년 미국 은행 위기는 금리 인상, 채권 가격 하락, 암호화폐 시장 붕괴를 주요 원인으로, 실리콘밸리 은행 등 여러 은행의 파산으로 이어졌으며 미국 금융 시스템의 취약성을 드러내고, 금융 규제에 대한 논의를 촉발했다. - 금융시장 - 투기

투기는 단기 시세 차익을 노리는 자산 매매 행위로, 투자 및 도박과의 경계가 모호하며 시장 불안정을 야기할 수 있지만 유동성 확보에 기여하기도 한다.

| 수익률 곡선 | |

|---|---|

| 수익률 곡선 | |

| |

| 정의 | 만기가 다른 채권의 수익률을 만기에 따라 나타낸 곡선 |

| 설명 | 수익률 곡선은 일반적으로 만기가 길어질수록 수익률이 높아지는 우상향 형태를 보이지만, 경제 상황에 따라 다양한 형태로 나타남. |

| 주요 요소 | 만기 수익률 |

| 수익률 곡선의 유형 | |

| 정상 수익률 곡선 (우상향) | 장기 채권의 수익률이 단기 채권의 수익률보다 높은 일반적인 형태 |

| 평탄한 수익률 곡선 | 모든 만기의 채권 수익률이 거의 동일한 수준인 형태 |

| 역전된 수익률 곡선 (우하향) | 단기 채권의 수익률이 장기 채권의 수익률보다 높은 형태 (경기 침체 신호로 간주) |

| 험프형 수익률 곡선 | 중간 만기 채권의 수익률이 단기 및 장기 채권의 수익률보다 높은 형태 |

| 수익률 곡선의 해석 | |

| 수익률 곡선 기울기 | 장단기 금리 차이를 나타내며, 미래 경제 상황에 대한 시장의 기대를 반영함. |

| 기울기 상승 | 일반적으로 경제 성장과 인플레이션 기대를 의미함. |

| 기울기 하락 | 경제 성장 둔화나 디플레이션 기대를 의미함. |

| 역전된 수익률 곡선 | 경기 침체 가능성을 시사하는 중요한 신호로 간주됨. |

| 중앙은행 정책 | 중앙은행의 금리 정책은 수익률 곡선에 큰 영향을 미침. |

| 수익률 곡선의 활용 | |

| 채권 투자 | 수익률 곡선 분석을 통해 채권 투자 전략을 결정할 수 있음. |

| 경제 예측 | 수익률 곡선은 경기 침체나 경제 성장 등 미래 경제 상황을 예측하는 데 활용됨. |

| 금리 예측 | 수익률 곡선은 미래 금리 변동을 예측하는 데 도움을 줌. |

| 관련 지표 | |

| 10년 만기 미국 국채 | 미국 국채 10년 만기 수익률 |

| 2년 만기 미국 국채 | 미국 국채 2년 만기 수익률 |

| 연방기금금리 | 미국 연방준비제도가 설정하는 단기 금리 |

| 참고 자료 | |

| 참고 서적 | Bond Markets, Analysis and Strategy (Frank J. Fabozzi, 1996) Finance: Introduction to Markets, Institutions and Management (Ronald Melicher and Merle Welshans, 1988) |

| 참고 기사 | What's the Yield Curve? 'A Powerful Signal of Recessions' Has Wall Street's Attention (Matt Phillips, The New York Times, 2018) |

2. 수익률 곡선의 형태와 의미

금융에서 수익률 곡선은 채권과 같은 채무 상품의 수익률이 만기까지 남은 기간에 따라 어떻게 변하는지를 나타내는 그래프이다. 일반적으로 가로축은 만기까지 남은 기간을, 세로축은 연간 만기 수익률을 나타낸다.

수익률 곡선의 모양과 기울기 변화는 경제 및 금리에 대한 투자자의 기대와 관련이 있는 것으로 생각된다.[7] 로널드 멜리허(Ronald Melicher)와 멀 웰샨스(Merle Welshans)는 적절하게 구성된 수익률 곡선의 몇 가지 특징을 확인했다. 즉, 만기까지의 기간이 서로 다른 일련의 증권을 기반으로 해야 하며, 모든 수익률은 동일한 시점을 기준으로 계산되어야 하고, 측정되는 모든 증권은 신용 위험으로 인한 수익률 차이의 영향을 걸러내기 위해 유사한 신용 등급을 가져야 한다. 이러한 이유로 많은 거래자들은 위험이 없는 것으로 간주되는 미국 국채 채권의 수익률 곡선을 면밀히 관찰한다.

수익률 곡선은 시장이 열려 있는 동안 계속해서 움직이며 시장의 뉴스에 대한 반응을 반영한다. 또한, 수익률 곡선은 평행하게 움직이는 경향이 있는데, 즉, 이자율 수준이 상승하고 하락함에 따라 수익률 곡선이 상하로 이동한다.

모든 사람에게 적용되는 단일 수익률 곡선은 존재하지 않으며, 수익률 곡선을 결정하는 가장 중요한 요소는 유가증권이 표시되는 통화이다. 서로 다른 기관은 신용등급에 따라 서로 다른 금리로 자금을 차입한다. 자국 통화로 발행된 정부 채권에 해당하는 수익률 곡선을 정부 채권 수익률 곡선(정부 곡선)이라고 하며, 높은 신용등급을 보유한 은행은 LIBOR 금리로 서로 자금을 차입한다. 이 곡선들은 일반적으로 정부 곡선보다 약간 높다. 기업 곡선은 기업이 발행한 채권의 수익률을 바탕으로 구성되며, 기업은 대부분의 정부와 대형 은행보다 신용등급이 낮기 때문에 이러한 수익률은 일반적으로 더 높다.

영어의 이율(yield)은 금리와 같은 의미이며, 금리의 기간 구조는 채권의 잔존 기간(만기까지의 기간)과 수익률 간의 관계를 의미한다.[28][29] 이러한 이율(금리)과 잔존 기간의 관계를 그래프로 나타내면 곡선이 되므로, "수익률 곡선" 또는 "이율곡선"이라고 부른다.

일반적으로 수익률은 잔존 기간이 길수록 높아지므로, 수익률 곡선은 우상향하는 곡선이 된다. 그 이유는 잔존 기간이 길수록 현금화하는 데 시간이 오래 걸리고 금리 변동 위험이 높아지므로, 그 위험에 상응하는 높은 이자를 주지 않으면 채권을 매입해주지 않기 때문이다.

수익률 곡선은 형태에 따라 정상, 급격한 상승, 평탄화, 역전 수익률 곡선으로 나눌 수 있다.

2. 1. 정상 수익률 곡선 (Normal Yield Curve)

일반적으로 수익률 곡선은 점근적으로 상향 경사를 이룬다. 즉, 만기가 길어질수록 수익률이 높아지지만, 그 증가폭은 점차 감소하여 곡선이 평평해지는 형태를 띤다. 이코노미스트영어에 따르면, 수익률 곡선의 기울기는 2년물과 10년물 미국 국채 수익률의 차이, 즉 "스프레드"로 측정할 수 있으며, 스프레드가 넓을수록 기울기가 가파르다고 본다.[7]이러한 우상향 곡선이 나타나는 이유는 크게 두 가지로 설명할 수 있다.

첫째, 시장이 무위험 이자율의 상승을 예상하기 때문이다. 투자자들은 지금 투자를 보류하면 나중에 더 높은 금리를 받을 수 있다고 기대한다. 따라서 차익거래 가격결정 이론에 따라, 현재 시점에 자금을 투자하는 투자자는 예상되는 금리 상승에 대한 보상, 즉 더 높은 이자율을 요구하게 된다.

둘째, 만기가 길어질수록 투자자(대출자)가 감수해야 하는 위험이 커지기 때문이다. 장기간에는 불확실성이 더 크고 투자에 영향을 미치는 사건이 발생할 가능성이 더 높으므로, 시장에서는 위험 프리미엄을 요구한다. 이는 경제가 단기보다 장기적으로 더 많은 불확실성에 직면한다는 개념에 기반하며, 유동성 스프레드라는 효과로 나타난다. 시장이 미래에 더 큰 변동성을 예상하는 경우, 이자율이 하락할 것으로 예상되더라도 위험 프리미엄의 증가는 스프레드에 영향을 미쳐 수익률을 증가시킬 수 있다.

대공황 이후 현재까지 수익률 곡선은 일반적으로 "정상"적인 형태, 즉 만기가 길어짐에 따라 수익률이 상승하는 양(+)의 기울기를 보여왔다. 이는 투자자들이 미래 경제 성장을 예상하고, 이러한 성장이 인플레이션 상승으로 이어질 것이라는 기대를 반영한다. 인플레이션 상승에 대한 기대는 중앙은행이 경제 성장을 둔화시키고 인플레이션 압력을 완화하기 위해 미래에 단기 금리를 인상하는 긴축 통화 정책을 펼칠 것이라는 예측으로 이어진다. 또한, 미래 인플레이션율의 불확실성과 이로 인한 미래 현금 흐름 가치 하락 위험 때문에 투자자들은 위험 프리미엄을 요구하게 된다. 투자자들은 미래 현금 흐름 가치의 불확실성과 위험을 고려하여 장기 채권에 대해 더 높은 수익률을 요구하며, 이러한 위험은 수익률 곡선에 반영된다. 양의 기울기를 가진 수익률 곡선에서는 채권이 만기에 가까워질수록 수익률이 감소하고 가격은 상승하기 때문에 대출자는 시간이 지남에 따라 이익을 얻는다. 이를 '''롤다운'''이라고 하며, 특히 투자가 레버리지되는 경우 고정 수입 투자에서 이익을 얻는 중요한 요소이다.[8]

하지만 양의 기울기를 가진 수익률 곡선이 항상 표준이었던 것은 아니다. 19세기 대부분과 20세기 초 미국 경제는 인플레이션이 아닌 지속적인 디플레이션을 동반한 추세 성장을 경험했다. 이 기간 동안 수익률 곡선은 일반적으로 역전되었는데, 이는 디플레이션으로 인해 현재의 현금 흐름이 미래의 현금 흐름보다 가치가 낮았기 때문이다. 따라서 이 시기에는 '정상적인' 수익률 곡선이 음(-)의 기울기를 가졌다.

일반적으로 수익률은 잔존 기간이 길수록 높아지는 경향이 있는데, 이는 잔존 기간이 길수록 현금화하는 데 시간이 오래 걸리고 금리 변동 위험이 커지기 때문이다. 따라서 투자자들은 그 위험에 상응하는 높은 이자를 요구하게 된다. 예를 들어, 일반적으로 1년 만기 채권보다 2년 만기 채권의 1년당 이자율이 더 높다.

잔존 기간이 길수록 금리 변동의 영향을 크게 받는다. 예를 들어, 시장 금리가 상승하면 낮은 수익률의 채권에 투자한 것은 실패가 된다. 이러한 금리 변동 위험 프리미엄 때문에 수익률 곡선은 우상향하는 곡선이 된다.

채권 발행 기관의 신뢰도는 미래로 갈수록 낮아질 수 있다. 장기 채권을 발행하는 경우, 투자자들은 발행 기관의 파산 위험을 고려하여 단기 채권보다 더 높은 금리를 요구하게 된다. 이러한 미래에 대한 리스크 프리미엄 또한 수익률 곡선을 우상향하게 만드는 요인 중 하나이다.

2. 2. 역전 수익률 곡선 (Inverted Yield Curve)

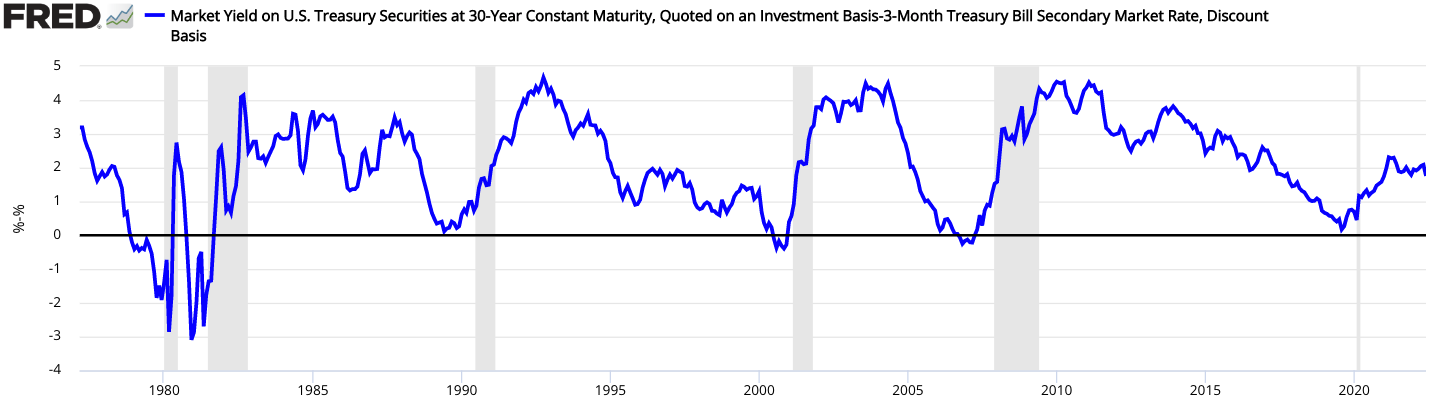

- 30년 만기 국채

- 10년 만기 국채

- 2년 만기 국채

- 3개월 만기 국채

- 유효 연방기금 금리

- CPI 인플레이션 전년 대비

- 경기 침체

]]

일반적으로 장기 채권의 금리가 단기 채권보다 높지만, 이례적인 상황에서는 투자자들이 가까운 미래에 경기 침체를 예상하여 저위험 장기 채권의 낮은 수익률에도 만족하게 된다. 이러한 현상으로 인해 단기 금리가 장기 금리보다 높아지는 역전 수익률 곡선(장단기 금리 역전)이 나타난다.[33]

예를 들어, S&P 500는 2007년 중반에 급락했지만 2013년 초까지 완전히 회복되었다. 2006년에 10년 만기 국채를 매입한 투자자들은 2015년까지 안정적인 수익을 얻었으며, 이는 같은 기간 주식 투자자들보다 더 나은 수익률을 기록했을 가능성이 있다.

경제학자 캠벨 하비의 1986년 박사 논문[9]은 역전된 수익률 곡선이 미국의 경기 침체를 정확하게 예측한다는 것을 보여주었다. 1970년 이후 역전된 곡선은 8번의 경기 침체를 예측했다.[10]

역전된 수익률 곡선은 경기 침체의 신호 외에도, 시장이 인플레이션이 낮게 유지될 것이라고 예상한다는 것을 의미한다. 경기 침체가 오더라도 낮은 채권 수익률은 낮은 인플레이션으로 상쇄될 수 있기 때문이다. 그러나 안전자산 선호 현상이나 글로벌 경제 상황과 같은 요인으로 인해 장기 채권 수요가 증가하여 장기 금리가 하락할 수도 있다. 단기 금리가 상승하는 상황에서 장기 금리가 하락하는 현상을 "그린스펀의 수수께끼"라고 한다.[11]

2. 3. 가파른 수익률 곡선 (Steep Yield Curve)

금융에서 수익률 곡선은 일반적으로 우상향하는데, 장기 채권의 금리가 단기 채권의 금리보다 높은 경우가 많다. 그러나 장단기 금리 차이가 커져 수익률 곡선의 기울기가 가팔라지는 경우가 있는데, 이를 가파른 수익률 곡선이라고 한다.[31]이는 주로 미래 경제가 빠르게 개선될 것이라는 기대감을 반영한다. 역사적으로 20년 만기 국채 수익률은 3개월 만기 국채 수익률보다 약 2%p 높았는데, 이 차이가 더 커지는 경우가 이에 해당한다.

가파른 수익률 곡선은 경기 확장 초기나 경기 침체 종료 후에 나타나는 경향이 있다. 경기 침체 시기에는 단기 금리가 낮아지지만, 경제 활동과 자본 수요가 회복되면서 금리가 상승하기 때문이다.

2010년 1월, 2년 만기 국채와 10년 만기 국채 수익률 차이는 2.92%p로 역대 최고치를 기록했다.[30]

2. 4. 평탄한 수익률 곡선 (Flat Yield Curve)

수익률 곡선이 평탄해지는 것은 모든 만기에서 채권 수익률이 비슷해지는 현상을 의미한다.[32] 이는 경제에 대한 불확실한 신호로 해석될 수 있다.[32] 시장 참여자들은 이러한 혼합된 신호가 결국 정상적인 수익률 곡선(우상향)으로 돌아갈지, 아니면 역전된 수익률 곡선(우하향)으로 이어질지 주목한다.일반적으로 시장 금리가 안정적으로 예상되거나, 단기적인 금리 변동성이 장기적인 변동성보다 클 때 수익률 곡선은 평탄한 형태를 띨 수 있다.

평탄화는 단기 채권과 장기 채권 간의 금리 차이가 작아지면서 수익률 곡선의 기울기가 완만해지는 현상을 말한다.[31]

3. 수익률 곡선의 결정 요인

수익률 곡선의 형태는 다양한 요인에 의해 결정된다. 로널드 멜리허(Ronald Melicher)와 멀 웰샨스(Merle Welshans)는 적절하게 구성된 수익률 곡선의 특징으로 다음을 제시했다.

- 만기까지의 기간이 서로 다른 일련의 증권을 기반으로 해야 한다.

- 모든 수익률은 동일한 시점을 기준으로 계산되어야 한다.

- 신용 위험으로 인한 수익률 차이의 영향을 걸러내기 위해 유사한 신용 등급을 가져야 한다.[28][29]

일반적으로 수익률 곡선은 우상향하는 형태를 띤다. 이코노미스트에 따르면, 수익률 곡선의 기울기는 2년물과 10년물 미국 국채 수익률의 차이, 즉 "스프레드"로 측정할 수 있으며, 스프레드가 넓을수록 기울기가 가파르다.[7] 이는 장기 채권일수록 유동성이 낮고 금리 위험이 크기 때문에, 투자자들이 이에 대한 보상, 즉 리스크 프리미엄을 요구하기 때문이다.

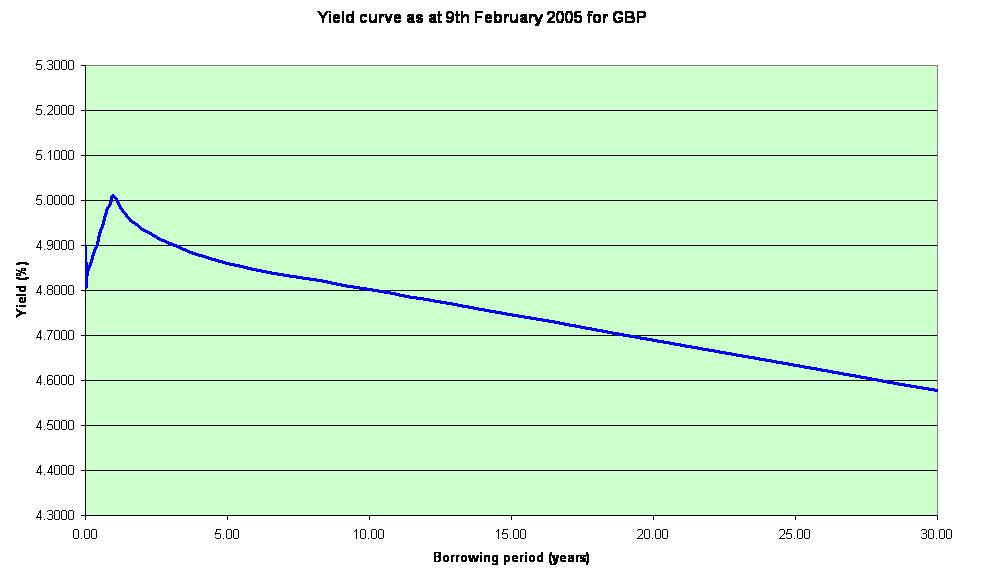

하지만 때로는 단기 금리가 장기 금리보다 높은 "역전된" 수익률 곡선이 나타나기도 한다. 예를 들어 2004년 11월 영국 국채의 수익률 곡선은 부분적으로 역전되었는데, 이는 시장의 금리 하락 예상으로 인한 현상이다. 역사적으로 강하게 역전된 수익률 곡선은 경기 침체에 앞서 나타났다.

수익률 곡선의 모양은 수요와 공급의 영향도 받는다. 예를 들어, 연금 기금과 같이 장기 채권에 대한 수요가 많고 공급이 부족한 경우, 장기 채권의 수익률이 낮아질 수 있다. 또한, 시장이 열려 있는 동안 수익률 곡선은 계속해서 움직이며 시장의 뉴스에 대한 반응을 반영한다.

모든 사람에게 적용되는 단일 수익률 곡선은 존재하지 않으며, 수익률 곡선을 결정하는 가장 중요한 요소는 유가증권이 표시되는 통화이다. 각 통화를 사용하는 국가와 기업의 경제적 상황이 수익률 곡선을 결정하는 주요 요인이며, 신용등급에 따라 서로 다른 금리로 자금을 차입한다.

자국 통화로 발행된 정부 채권에 해당하는 수익률 곡선을 정부 채권 수익률 곡선(정부 곡선)이라고 하며, 높은 신용등급을 보유한 은행은 LIBOR 금리로 서로 자금을 차입한다. 기업 곡선은 기업이 발행한 채권의 수익률을 바탕으로 구성되며, 기업은 대부분의 정부와 대형 은행보다 신용등급이 낮기 때문에 일반적으로 더 높은 수익률을 보인다.

수익률 곡선의 기울기는 미래 경제 성장, 인플레이션 및 경기 침체를 예측하는 지표 중 하나로 활용된다.[12][13] 역전된 수익률 곡선은 종종 경기 침체의 전조로, 양의 기울기를 가진 수익률 곡선은 인플레이션 성장의 전조로 해석된다.

| 경기 침체 | 역전 시작일 | 경기 침체 시작일 | 역전 시작과 경기 침체 시작 사이의 기간 | 역전 기간 | 경기 침체 시작과 NBER 발표 사이의 기간 | 역전 해제와 경기 침체 종료 사이의 기간 | 경기 침체 기간 | 경기 침체 종료와 NBER 발표 사이의 기간 | 역전 최대치 (베이시스포인트) |

|---|---|---|---|---|---|---|---|---|---|

| 1970년 경기 침체 | 1968년 12월 | 1970년 1월 | 13 | 15 | 8 | 11 | −52 | ||

| 1974년 경기 침체 | 1973년 6월 | 1973년 12월 | 6 | 18 | 3 | 16 | −159 | ||

| 1980년 경기 침체 | 1978년 11월 | 1980년 2월 | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| 1981년-1982년 경기 침체 | 1980년 10월 | 1981년 8월 | 10 | 12 | 5 | 13 | 16 | 8 | −351 |

| 1990년 경기 침체 | 1989년 6월 | 1990년 8월 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| 2001년 경기 침체 | 2000년 7월 | 2001년 4월 | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| 2008년-2009년 경기 침체 | 2006년 8월 | 2008년 1월 | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| 코로나19 경기 침체 | 2019년 5월 | 2020년 3월 | 10 | 5 | 4 | −52 | |||

| 미정 | 2022년 10월 | 미정 | −182 | ||||||

| 1969년 이후 평균 | 12 | 12 | 7 | 10 | 12 | 15 | −140.11 | ||

| 1969년 이후 표준편차 | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 | ||

3. 1. 시장 기대 가설 (Expectations Hypothesis)

이 가설은 다양한 만기 채권들이 완벽한 대체재라고 가정하며, 수익률 곡선의 형태는 시장 참여자들의 미래 금리에 대한 기대에 달려 있다고 제시한다.[8] 시장의 힘이 다양한 만기 채권의 금리들을, 일련의 단기 투자의 예상 최종 가치가 단일 장기 투자의 알려진 최종 가치와 같도록 만들 것이라고 가정한다. 만약 이러한 관계가 성립하지 않는다면, 투자자들이 현재 단기 또는 장기 채권(어느 쪽이든 더 높은 예상 장기 수익률을 제공하는 쪽)을 신속하게 더 많이 요구할 것이며, 이는 해당 만기의 현재 채권 수익률을 낮추고 다른 만기의 현재 채권 수익률을 높여 두 투자 방식의 예상 수익률이 동일하다는 가정을 신속하게 성립하게 만들 것이라고 가정한다.이를 이용하여, 선물 금리와 미래 시장에서 차익거래 기회가 최소화될 것이라는 가정, 그리고 선물 금리가 앞으로의 현물 금리에 대한 편향되지 않은 추정치라는 가정을 통해 완전한 예상 수익률 곡선을 구성할 수 있다. 예를 들어, 투자자들이 내년 1년 만기 금리가 어떻게 될 것이라는 기대를 가지고 있다면, 현재 2년 만기 금리는 올해 1년 만기 금리와 내년의 예상 1년 만기 금리를 복리 계산하여 계산할 수 있다. 더 일반적으로, 장기 금융상품의 수익률(1+수익률)은 일련의 단기 금융상품에 대한 예상 수익률의 기하 평균과 같다고 가정한다.

:

여기서 ''i''''st''와 ''i''''lt''는 예상 단기 금리와 실제 장기 금리이다(단, 은 1년차의 실제 관측된 단기 금리임).

이 이론은 수익률이 일반적으로 함께 움직인다는 관찰과 일치한다. 그러나 수익률 곡선 형태의 지속성을 설명하는 데는 실패한다.

기대이론의 단점으로는 채권 투자에 내재된 금리 위험을 간과한다는 점이 있다.

3. 2. 유동성 프리미엄 가설 (Liquidity Premium Hypothesis)

투자자들은 장기 채권보다 단기 채권을 선호하기 때문에 장기 채권의 금리가 더 높아져 정상적인 수익률 곡선이 발생한다는 가설이다.[37] 장기 채권은 단기 채권보다 유동성이 낮고 금리 위험이 크기 때문에, 투자자들은 이에 대한 보상으로 더 높은 수익률을 요구한다.잔존 기간이 길수록 금리 변동의 영향을 크게 받는다. 예를 들어, 시장 금리가 상승하면 낮은 수익률의 장기 채권에 투자한 것은 손실로 이어질 수 있다. 따라서 잔존 기간이 길수록 금리 변동 위험에 대한 프리미엄이 커져 수익률이 높아진다.

또한, 채권 발행 기관의 신뢰도는 미래로 갈수록 불확실해진다. 단기적으로는 안정적이라 하더라도 장기적으로는 위험이 증가할 수 있다. 이러한 미래에 대한 리스크 프리미엄 때문에 수익률 곡선은 우상향하는 형태를 띤다.[34][29]

3. 3. 시장 분할 가설 (Market Segmentation Hypothesis)

금융기관이나 투자자마다 선호하는 만기가 다르기 때문에 장기 채권과 단기 채권의 수요와 공급이 다르게 결정된다는 가설이다.[38][29]3. 4. 선호 서식 가설 (Preferred Habitat Theory)

선호 서식 가설은 순수 기대 가설, 유동성 프리미엄 가설, 시장 분할 가설을 결합하여 금리의 기간 구조가 발생한다는 가설이다.[34][29] 이 가설에 따르면 투자자들은 자신이 선호하는 만기(서식)를 가지며, 이 범위를 벗어나는 만기의 채권을 매입하기 위해서는 추가적인 프리미엄을 요구한다.[35]선호 서식 이론은 유동성 프리미엄 이론의 변형으로, 투자자들이 금리 기대치 외에도 고유의 투자 기간을 가지고 있다는 점을 강조한다. 즉, 투자자들은 자신이 선호하는 만기(서식) 외의 채권을 매입할 때 상당한 프리미엄을 요구한다. 이 이론에 따르면 단기 투자자가 고정수입 시장에 더 많기 때문에 장기 금리가 단기 금리보다 대부분 높지만, 단기 금리가 장기 금리보다 높을 수도 있다.

선호 서식 가설은 1966년 프랑코 모딜리아니와 리처드 서치(Richard Sutch)가 제창하였다.[35] 이 이론은 정상적인 수익률 곡선 형태의 지속성과 수익률 곡선이 형태를 유지하면서 상하로 이동하는 경향 모두와 일치한다.

4. 수익률 곡선과 경기 순환

수익률 곡선의 기울기는 미래 경제 성장, 인플레이션, 경기 침체를 예측하는 지표로 활용될 수 있다.[12][13]

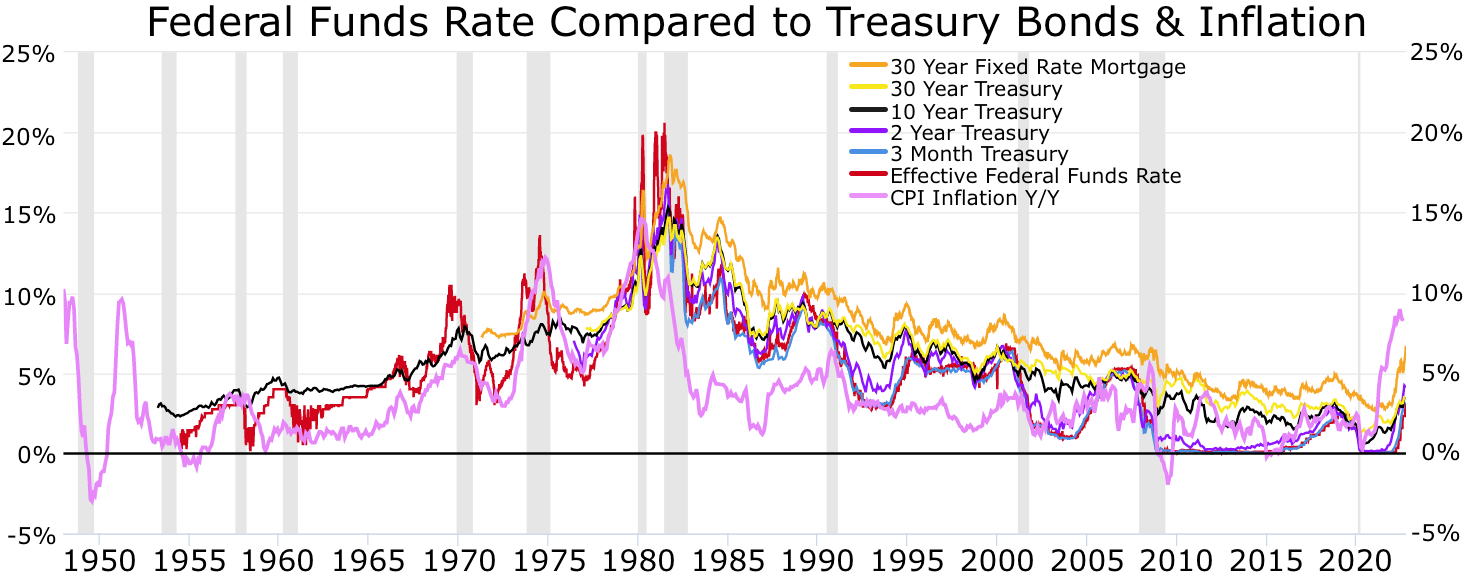

세인트루이스 연준이 발표하는 [https://fred.stlouisfed.org/series/STLFSI2 금융 스트레스 지수]에는 10년 만기 국채 금리와 3개월 만기 국채 금리의 차이로 측정되는 수익률 곡선 기울기가 포함되어 있다.[14] 컨퍼런스보드에서 발표하는 선행 경제 지표 지수에도 10년 만기 국채 금리와 연방기금금리의 차이로 측정되는 수익률 곡선 기울기가 포함된다.[15]

일반적으로 수익률 곡선은 우상향하는 형태를 띠는데, 이는 장기 채권의 수익률이 단기 채권보다 높다는 것을 의미한다. 이는 투자자들이 장기 투자에 따른 더 큰 위험에 대해 위험 프리미엄을 요구하기 때문이다. 하지만 단기 금리가 장기 금리보다 높아지는 역전 수익률 곡선 현상이 발생하기도 한다. 역전 수익률 곡선은 경기 침체의 전조로 여겨지기도 한다.

수익률 곡선은 은행의 수익성과도 관련이 있다. 은행은 단기 예금을 받아 장기 대출을 해주는 방식으로 수익을 얻는데, 수익률 곡선이 우상향하면 은행의 수익성이 높아진다. 반대로 수익률 곡선이 역전되면 은행의 수익성이 악화되어 대출을 꺼리게 되고, 이는 신용 경색으로 이어질 수 있다.[21]

4. 1. 역전 수익률 곡선과 경기 침체

역전 수익률 곡선은 흔히 경기 침체의 전조로 여겨진다. 반대로 양의 기울기를 가진 수익률 곡선은 인플레이션 성장의 전조로 해석되기도 한다. 아르투로 에스트렐라와 토비아스 아드리안의 연구는 역전된 수익률 곡선이 경기 침체를 예측하는 데 유용함을 보여주었다. 이들의 연구에 따르면, 단기 금리(3개월 만기 국채)와 장기 금리(10년 만기 국채)의 차이가 연준의 금리 인상 주기가 끝날 때 음수이거나 93베이시스포인트 미만일 경우 실업률이 상승하는 경향이 있다.[16] 뉴욕 연준은 에스트렐라의 연구를 바탕으로 수익률 곡선에서 파생된 월별 경기 침체 확률 예측을 발표한다.

1970년 이후 미국의 모든 경기 침체는 역전된 수익률 곡선(10년 만기 대 3개월 만기)에 선행되었다. 같은 기간 동안 역전된 수익률 곡선이 발생할 때마다 NBER 경기 순환 연대기 위원회가 선언한 경기 침체가 뒤따랐다.[17] 2019년 상반기에는 2007년 이후 처음으로 수익률 곡선이 역전되기도 했다.[18][19][20]

경제학자 캠벨 하비의 1986년 박사 논문[9]은 역전된 수익률 곡선이 미국의 경기 침체를 정확하게 예측한다는 것을 보여주었다. 1970년 이후 역전된 곡선은 8번의 경제 상황 악화를 나타냈다.[10]

| 경기 침체 | 역전 시작일 | 경기 침체 시작일 | 역전 시작과 경기 침체 시작 사이의 기간 | 역전 기간 | 경기 침체 시작과 NBER 발표 사이의 기간 | 역전 해제와 경기 침체 종료 사이의 기간 | 경기 침체 기간 | 경기 침체 종료와 NBER 발표 사이의 기간 | 역전 최대치 (베이시스포인트) |

|---|---|---|---|---|---|---|---|---|---|

| 1970년 경기 침체 | 1968년 12월 | 1970년 1월 | 13 | 15 | 8 | 11 | −52 | ||

| 1974년 경기 침체 | 1973년 6월 | 1973년 12월 | 6 | 18 | 3 | 16 | −159 | ||

| 1980년 경기 침체 | 1978년 11월 | 1980년 2월 | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| 1981년-1982년 경기 침체 | 1980년 10월 | 1981년 8월 | 10 | 12 | 5 | 13 | 16 | 8 | −351 |

| 1990년 경기 침체 | 1989년 6월 | 1990년 8월 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| 2001년 경기 침체 | 2000년 7월 | 2001년 4월 | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| 2008년-2009년 경기 침체 | 2006년 8월 | 2008년 1월 | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| 코로나19 경기 침체 | 2019년 5월 | 2020년 3월 | 10 | 5 | 4 | −52 | |||

| 미정 | 2022년 10월 | 미정 | −182 | ||||||

| 1969년 이후 평균 | 12 | 12 | 7 | 10 | 12 | 15 | −140.11 | ||

| 1969년 이후 표준편차 | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 | ||

에스트렐라 등은 수익률 곡선이 은행의 대차대조표와 경기 순환에 영향을 미친다고 보았다.[21] 수익률 곡선이 역전되면, 은행은 단기 예금에 장기 대출보다 더 많은 비용을 지불하게 되어 수익성이 감소하고 대출을 꺼리게 된다. 이는 신용 경색으로 이어질 수 있다. 반면 수익률 곡선이 상승하는 경우, 은행은 단기 예금을 받아 장기 대출을 늘릴 수 있어 차입자에게 신용을 공급하려는 경향이 강해진다. 하지만 이는 신용 거품으로 이어질 수도 있다.

이례적인 상황에서는 투자자들이 가까운 미래에 경기 침체가 올 것이라고 예상하면, 저위험 장기 채무에 따른 낮은 수익률에도 만족할 수 있다. 예를 들어, S&P 500는 2007년 중반에 큰 폭으로 하락했지만, 2013년 초까지 완전히 회복되었다. 2006년에 10년 만기 국채를 매입한 투자자들은 2015년까지 안정적인 수익을 얻었을 것이며, 이는 같은 기간 주식 투자자들보다 더 나은 수익을 얻었을 가능성이 있음을 보여준다.

역전된 수익률 곡선은 시장이 인플레이션이 낮게 유지될 것이라고 믿는다는 것을 시사하기도 한다. 경기 침체가 발생하더라도 낮은 채권 수익률은 낮은 인플레이션으로 상쇄될 수 있기 때문이다. 그러나 안전자산 선호 현상이나 글로벌 경제 상황 등 기술적 요인으로 인해 수익률 곡선의 장기 부분에 대한 채권 수요가 증가하여 장기 금리가 하락할 수 있다. 단기 금리가 상승하는 상황에서 장기 금리가 하락하는 현상을 "그린스펀의 수수께끼"라고 부르기도 한다.[11]

4. 2. 수익률 곡선과 은행 수익성

수익률 곡선은 은행의 대차대조표를 통해 경기 순환에 영향을 미친다.[21] 수익률 곡선이 역전되면 은행은 단기 예금(또는 다른 형태의 단기 도매 자금 조달)에 장기 대출보다 더 많은 비용을 지불하게 되어 수익성이 감소하고 대출을 꺼리게 되며, 이는 신용 경색으로 이어진다. 반대로 수익률 곡선이 우상향하면 은행은 수익성 있게 단기 예금을 받아 장기 대출을 할 수 있어 차입자에게 신용을 공급하려 하고, 이는 결국 신용 거품으로 이어질 수 있다.5. 한국의 수익률 곡선

한국의 수익률 곡선은 한국은행의 기준금리 정책과 국내외 경제 상황에 따라 영향을 받는다.

6. 수익률 곡선 제어 (Yield Curve Control, YCC)

중앙은행이 공개시장조작을 통해 금리를 조작할 때, 보통 단기금리만을 대상으로 하고 장기금리는 시장에 맡기는 것이 일반적이다. 그러나 정책 목표를 달성하기 위해 장기금리도 조작 대상으로 삼아 수익률 곡선(Yield Curve)의 기울기를 통제하는 것을 수익률 곡선 제어(Yield Curve Control, YCC)라고 한다.

일본은행은 2016년 9월부터 YCC 정책을 시행하고 있다.[39]

6. 1. 일본은행의 YCC 정책

일본은행은 2016년 9월부터 장단기 금리 조작을 수반하는 양적·질적 금융완화를 시작하여 10년 만기 일본국채 금리를 0% 수준으로 유지하는 수익률 곡선 제어(YCC) 정책을 시행하고 있다.[39]6. 2. 한국의 YCC 정책 도입 가능성

한국에서는 아직 YCC 정책이 도입되지 않았지만, 경기 침체 우려가 커지거나 장기 금리가 급등할 경우 YCC 정책 도입이 논의될 가능성이 있다. 하지만 YCC 정책은 과도한 유동성 공급으로 인한 인플레이션 유발, 중앙은행의 재정 건전성 악화 등의 부작용을 초래할 수 있어 신중한 접근이 필요하다.참조

[1]

서적

Bond Markets, Analysis and Strategy

Prentice-Hall, Inc.

1996

[2]

웹사이트

Yield Curve 101: The Ultimate Guide for ETF Investors – Yahoo Finance

https://finance.yaho[...]

[3]

서적

Fabozzi op cit p. 86

[4]

서적

Fabozzi op cit p. 87

[5]

서적

Finance: Introduction to Markets, Institutions and Management

South-Western Publishing

1988

[6]

뉴스

What's the Yield Curve? 'A Powerful Signal of Recessions' Has Wall Street's Attention

https://www.nytimes.[...]

2018-06-25

[7]

뉴스

A new phase in the financial cycle: the Treasury-bond yield curve flattens

https://www.economis[...]

2021-08-25

[8]

뉴스

'Helicopter Ben' risks destroying credit creation

http://www.ft.com/in[...]

2011-09-06

[9]

웹사이트

Campbell R. Harvey's Dissertation

https://faculty.fuqu[...]

[10]

웹사이트

Index of /~charvey/Term_structure

https://faculty.fuqu[...]

[11]

웹사이트

Greenspan's Conundrum and the Fed's Ability to Affect Long-Term Yields

https://research.stl[...]

FEDERAL RESERVE BANK OF ST. LOUIS

2015-12-03

[12]

웹사이트

Yield Curve and Predicted GDP Growth

https://www.clevelan[...]

2020-03-06

[13]

간행물

Predicting U.S. Recessions: Financial Variables as Leading Indicators

http://www.nber.org/[...]

[14]

웹사이트

List of Data Series Used to Construct the St. Louis Fed Financial Stress Index

https://www.stlouisf[...]

The Federal Reserve Bank of St. Louis

2015-03-02

[15]

웹사이트

Description of Components

http://www.conferenc[...]

The Conference Board

2015-03-02

[16]

웹사이트

FRB of New York Staff Report No. 397

http://www.newyorkfe[...]

2009

[17]

웹사이트

Announcement Dates

https://www.nber.org[...]

NBER Business Cycle Dating Committee

2015-03-01

[18]

뉴스

The Bond Market Is Giving Ominous Warnings About the Global Economy

https://www.nytimes.[...]

2019-05-29

[19]

뉴스

The Bond Market Is Trying to Tell Us Something (Worry)

https://www.nytimes.[...]

2019-05-30

[20]

웹사이트

10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity

https://fred.stlouis[...]

1982-01-04

[21]

웹사이트

FRB of New York Staff Report No. 421

https://ssrn.com/abs[...]

2010

[22]

웹사이트

The exponential polynomial family

https://www.research[...]

2018

[23]

웹사이트

Retail Investor .org : Bond Valuation Over Its Life

http://www.retailinv[...]

[24]

웹사이트

The Yield Curve Just Inverted--Sort Of--And That Is A Sell Signal For Stocks

https://www.forbes.c[...]

[25]

웹사이트

Daily Treasury Yield Curve Rates

https://www.treasury[...]

[26]

뉴스

Treasuries Buying Wave Triggers First Curve Inversion Since 2007

https://www.bloomber[...]

2019-03-22

[27]

웹사이트

イールド・カーブ | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[28]

웹사이트

金利の期間構造 | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[29]

웹사이트

イールドカーブ(金利の期間構造)の決定要因について―日本国債を中心とした学術論文のサーベイ― - 財務総合政策研究所 - 財務省

https://www.mof.go.j[...]

[30]

웹사이트

順イールド | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[31]

웹사이트

スティープニング | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[32]

웹사이트

フラットニング | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[33]

웹사이트

逆イールド | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[34]

웹사이트

特定期間選好仮説 | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[35]

간행물

Innovations in interest rate policy

https://www.jstor.or[...]

1966-03-01

[36]

웹사이트

純粋期待仮説

https://glossary.miz[...]

[37]

웹사이트

流動性プレミアム仮説

https://glossary.miz[...]

[38]

웹사이트

市場分断仮説

https://glossary.miz[...]

[39]

웹사이트

2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」

https://www.boj.or.j[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com