평균 절대 오차

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

평균 절대 오차(MAE)는 예측 값과 실제 값 간의 차이를 측정하는 데 사용되는 지표이다. 다른 오차 측정 방법으로는 평균 제곱 오차(MSE), 평균 절대 크기 오차(MASE) 등이 있으며, MAE는 이러한 방법들과 마찬가지로 과대 또는 과소 예측의 방향을 무시하고 성능을 요약한다. MAE는 최소 절대 편차와 관련이 있으며, 제곱근 평균 제곱 오차(RMSE)보다 개념적으로 단순하고 해석하기 쉽다. MAE는 수량 불일치와 할당 불일치로 구성될 수 있으며, 확률 변수의 평균 절대 오차를 최소화하는 값은 중앙값이다.

더 읽어볼만한 페이지

- 시계열 분석 - 공적분

공적분은 불안정한 시계열 변수들 간의 장기적인 안정 관계를 나타내는 개념으로, 개별 시계열이 불안정하더라도 특정 선형 결합이 안정적인 경우를 설명하며, 엥글-그레인저 2단계 방법, 요한센 검정 등으로 검정한다. - 시계열 분석 - ARCH 모형

ARCH 모형은 시계열 데이터의 변동성 군집 현상을 설명하기 위해 개발된 통계적 모형이며, 과거 오차항의 제곱을 사용하여 조건부 변동성을 나타낸다. - 토막글 틀에 과도한 변수를 사용한 문서 - 전향

전향은 종교적 개종이나 노선 변경을 의미하며, 근대 이후 정치적 이념 변화를 지칭하는 용어로 확장되어 개인의 신념 변화, 정치적 압력 등 다양한 요인으로 발생하며, 사회주의·공산주의로부터의 전향, 전향 문학, 냉전 시대 이후의 전향 현상 등을 폭넓게 논의한다. - 토막글 틀에 과도한 변수를 사용한 문서 - 포토마스크

포토마스크는 반도체, 디스플레이, 인쇄 회로 기판 제조 시 웨이퍼에 회로 패턴을 전사하는 마스크로, 기술 발전을 거듭하며 융용 실리카 기판과 금속 흡수막을 사용하고 위상 천이 마스크, EUV 마스크 등의 고급 기술이 개발되어 반도체 미세화에 기여하고 있지만, 높은 제작 비용과 기술적 어려움은 해결해야 할 과제이다. - 토론 이름공간 토막글 - 전향

전향은 종교적 개종이나 노선 변경을 의미하며, 근대 이후 정치적 이념 변화를 지칭하는 용어로 확장되어 개인의 신념 변화, 정치적 압력 등 다양한 요인으로 발생하며, 사회주의·공산주의로부터의 전향, 전향 문학, 냉전 시대 이후의 전향 현상 등을 폭넓게 논의한다. - 토론 이름공간 토막글 - 포토마스크

포토마스크는 반도체, 디스플레이, 인쇄 회로 기판 제조 시 웨이퍼에 회로 패턴을 전사하는 마스크로, 기술 발전을 거듭하며 융용 실리카 기판과 금속 흡수막을 사용하고 위상 천이 마스크, EUV 마스크 등의 고급 기술이 개발되어 반도체 미세화에 기여하고 있지만, 높은 제작 비용과 기술적 어려움은 해결해야 할 과제이다.

| 평균 절대 오차 |

|---|

2. 관련 측정

평균 절대 오차(MAE)는 예측 모델의 성능을 평가하는 여러 지표 중 하나이며, 평균 절대 크기 오차(MASE), 평균 절대 로그 오차(MALE), 평균 제곱 오차(MSE), 평균 부호 차이 등 다른 측정 방법들과 비교될 수 있다.[3] 모델을 특정 성능 척도에 맞춰 최적화할 때, 최소 제곱법이 평균 제곱 오차와 관련되듯이 MAE는 최소 절대 편차 방법과 관련된다.

2. 1. 다른 측정 방법

평균 절대 오차(MAE)는 예측과 실제 결과를 비교하는 여러 방법 중 하나이다. 잘 알려진 다른 대안으로는 평균 절대 척도 오차 (MASE), 평균 절대 로그 오차(MALE), 평균 제곱 오차(RMSE) 등이 있다. 이 방법들은 예측값이 실제값보다 큰지 작은지(과대 예측 또는 과소 예측)의 방향은 무시하고 오차의 크기만을 요약하는 특징이 있다. 예측의 방향성 편향을 파악하고자 할 때는 평균 부호 차이라는 측정값을 사용한다.예측 모델을 만들 때 특정 성능 척도를 기준으로 모델을 최적화하는데, 예를 들어 최소 제곱 기법이 평균 제곱 오차와 관련이 깊은 것처럼, 평균 절대 오차를 기준으로 할 때는 최소 절대 편차 기법이 사용된다.

MAE는 제곱근 평균 제곱 오차(RMSE)와는 다른 개념이지만, 일부 연구에서는 동일한 것으로 보고하거나 해석하기도 한다. MAE는 RMSE보다 개념적으로 더 단순하고 직관적으로 해석하기 쉽다. 산점도 상에서 각 데이터 포인트와 예측선(Y=X 선) 사이의 평균적인 절대 수직 또는 수평 거리로 이해할 수 있으며, 이는 예측값(X)과 실제값(Y) 간의 평균 절대 차이를 의미한다. MAE 계산 시 각 오차는 해당 오차의 절대값 크기에 비례하여 전체 평균값에 기여한다. 반면 RMSE는 오차 값을 제곱하여 평균을 내기 때문에, 소수의 큰 오차가 발생할 경우 전체 값에 더 큰 영향을 미쳐 MAE보다 RMSE 값이 더 크게 증가하는 경향이 있다.[3]

2. 2. 최소 절대 편차

선택된 성능 척도를 사용하여 예측 모델을 맞추는 경우 최소 제곱 접근법이 평균 제곱 오차와 관련된다는 점에서 평균 절대 오차에 해당하는 것은 최소 절대 편차이다.2. 3. RMSE와의 비교

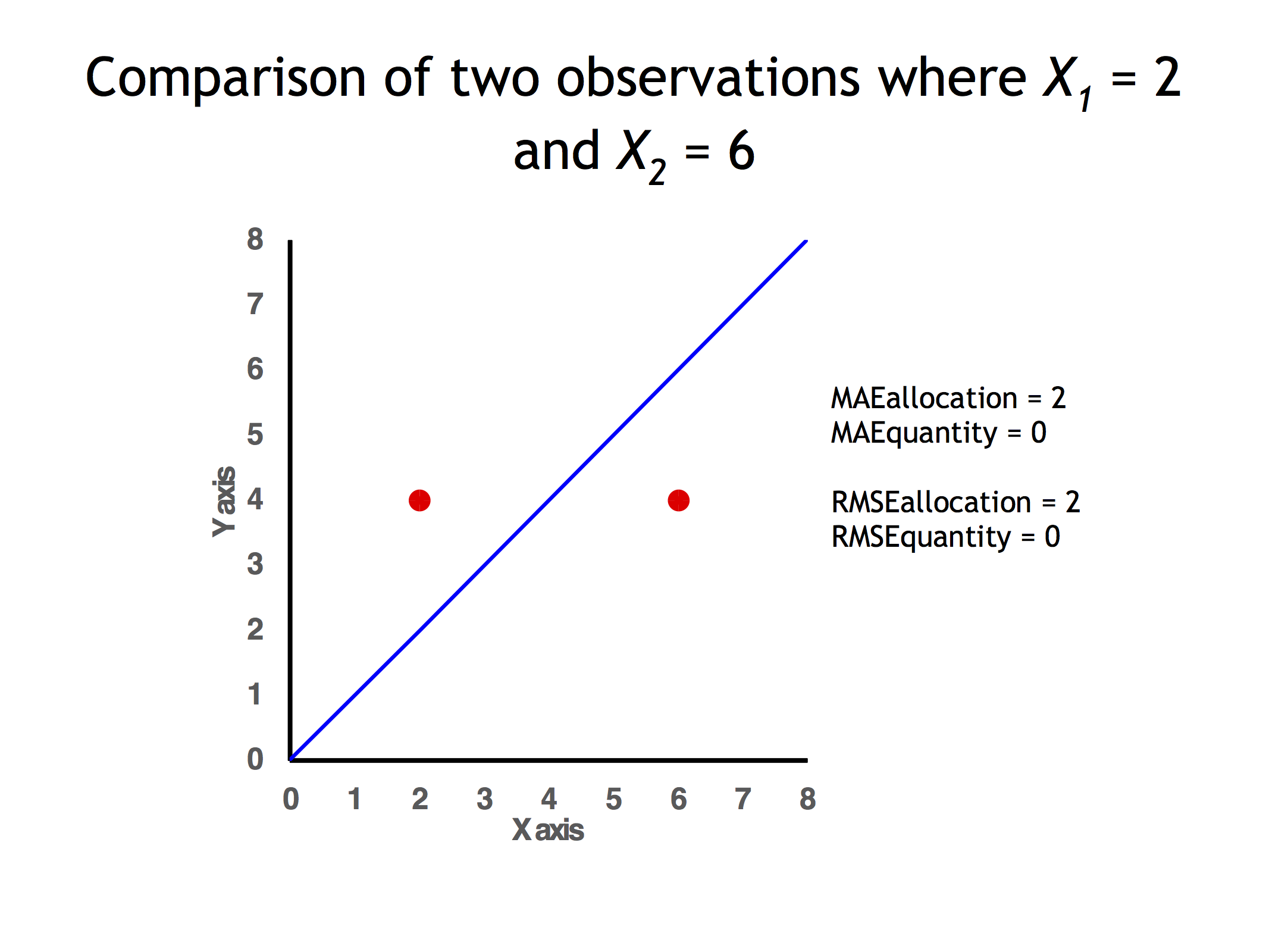

MAE는 RMSE와 동일하지 않지만, 일부 연구자들은 이를 동일하게 보고 해석하기도 한다. MAE는 RMSE보다 개념적으로 더 간단하고 해석하기 쉽다. MAE는 산점도에서 각 점과 Y=X 선 사이의 평균 절대 수직 또는 수평 거리이다. 즉, MAE는 X와 Y 사이의 평균 절대값 차이이다. 또한, 각 오차는 오차의 절대값에 비례하여 MAE에 기여한다. 이는 차이를 제곱하는 RMSE와 대조적이다. 따라서 몇 가지 큰 차이로 인해 RMSE가 MAE보다 더 크게 증가한다.[3]3. 수량 불일치와 할당 불일치

원격 탐사 분야에서는 MAE를 때때로 수량 불일치(Quantity Disagreement)와 할당 불일치(Allocation Disagreement)라는 두 가지 구성 요소의 합으로 나누어 분석하기도 한다.

수량 불일치는 평균 오차의 절댓값으로 계산된다:[3]

여기서 는 i번째 예측값, 는 i번째 실제값, 은 전체 데이터 개수를 의미한다. 이 값은 예측값들의 평균과 실제값들의 평균이 얼마나 다른지를 보여준다.

할당 불일치는 전체 MAE 값에서 위에서 계산한 수량 불일치 값을 뺀 나머지이다. 이는 예측값과 실제값 사이의 공간적인 분포나 개별 데이터 지점에서의 오차 방향성 등, 양적인 총합 차이 외의 불일치 정도를 나타낸다.

데이터를 좌표 평면에 점으로 나타내는 산점도(산포도)를 통해 이러한 불일치의 유형을 시각적으로 파악할 수 있다.

4. 최적성

실수 변수 ''c''에 대한 확률 변수 ''X''의 ''평균 절대 오차''는 기댓값 로 정의된다. ''X''의 확률 분포에서 이 기댓값이 존재할 경우, 평균 절대 오차를 최소화하는 값 ''m''은 ''X''의 중앙값이다.[5] 즉, 평균 절대 오차는 예측값(c)이 실제값들의 중앙값일 때 가장 작아진다. 특히, 표본 데이터에서는 절대 편차의 산술 평균을 최소화하는 값이 바로 표본 중앙값이다.[6]

더 일반적으로 중앙값은 를 최소화하는 값으로 정의될 수도 있다. 이러한 정의는 다변량 중앙값 논의에서도 찾아볼 수 있으며, k-중앙값 클러스터링과 같은 통계적 데이터 분석 기법에서 유용하게 활용된다.

4. 1. 최적성 증명

를 최소화하는 분류기는 이다.증명 과정은 다음과 같다.

손실 함수 은 주어진 에 대한 예측값 와 실제값 사이의 절대 오차 기댓값으로 정의된다.

여기서 는 가 주어졌을 때 의 조건부 확률 밀도 함수이다.

손실 함수 을 최소화하는 값을 찾기 위해 을 에 대해 미분하면 다음과 같다.

최적의 값은 미분값이 0이 되는 지점이므로, 다음 식이 성립해야 한다.

이 식은 를 기준으로 왼쪽 영역의 확률 질량과 오른쪽 영역의 확률 질량이 같다는 것을 의미한다. 이는 가 조건부 분포의 중앙값임을 나타낸다. 즉, 조건부 누적 분포 함수 값이 0.5가 되는 지점이다.

따라서, 평균 절대 오차를 최소화하는 예측값 는 의 조건부 중앙값()이다.

참조

[1]

논문

Advantages of the mean absolute error (MAE) over the root mean square error (RMSE) in assessing average model performance

2005-12-19

[2]

웹사이트

2.5 Evaluating forecast accuracy {{!}} OTexts

https://www.otexts.o[...]

2016-05-18

[3]

논문

Components of information for multiple resolution comparison between maps that share a real variable

https://commons.clar[...]

2008

[4]

논문

On the use of dimensioned measures of error to evaluate the performance of spatial interpolators

2006-01

[5]

서적

Probability Theory

https://archive.org/[...]

Cambridge University Press

[6]

서적

Optimal Statistical Decisions

https://books.google[...]

McGraw-Hill Book Co., New York-London-Sydney

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com