재단

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

재단은 다양한 법적 구조와 목적을 가진 법인으로, 자선, 가족 재산 관리, 교육, 연구 등 집단적 목적을 위해 설립된다. 법적 요구 사항, 목적, 관리 조항, 세금 지위 등이 재단의 주요 특징이며, 설립된 관할 구역에 따라 다양한 규정을 따른다. 각 국가별로 재단에 대한 법적 정의와 규제가 다르며, 핀란드, 프랑스, 독일, 이탈리아, 스페인, 스웨덴, 스위스, 미국, 일본 등에서 다양한 형태로 운영된다. 재단은 국제적인 협력 네트워크를 통해 연구를 지원받기도 한다.

더 읽어볼만한 페이지

| 재단 | |

|---|---|

| 지도 정보 | |

| 기본 정보 | |

| 유형 | 비영리 단체 |

| 목적 | 공익 증진 |

| 설립 방법 | 출연 재산 |

| 관리 감독 | 이사회 |

| 법적 지위 (대한민국) | |

| 근거 법률 | 민법 제32조 |

| 주무관청 | 정부 부처 또는 지방자치단체 |

| 설립 요건 | 출연 재산 (최저 규모 존재) 정관 작성 주무관청 허가 |

| 해산 사유 | 정관에 정한 사유 발생 목적 달성 불능 설립 허가 취소 |

| 잔여 재산 처리 | 유사 목적의 비영리 단체 기증 또는 국고 귀속 |

| 특징 | |

| 공익성 | 공익 활동을 주된 목적으로 함 |

| 비영리성 | 이익을 구성원에게 분배하지 않음 |

| 독립성 | 출연자와 독립된 의사 결정 기구 운영 |

| 투명성 | 재산 및 회계 정보 공개 의무 |

| 참고 | |

| 관련 법률 | 민법 공익법인의 설립·운영에 관한 법률 |

2. 법적 구조 및 특징

"재단"의 지위를 가진 법인은 다양한 구조와 목적을 가지고 있지만, 몇 가지 공통적인 구조적 요소를 공유한다.

- 설립 시 따라야 할 법적 요구 사항

- 재단의 목적

- 경제 활동

- 감독 및 관리 조항

- 책임 및 감사 조항

- 정관 또는 법인 정관의 수정 조항

- 법인 해산 조항

- 법인 및 개인 기부자의 세금 지위

- 재단의 세금 지위

위 사항 중 일부는 대부분의 관할 구역에서 설립 문서에 명시되어야 하며, 다른 사항들은 각 관할 구역의 감독 기관에서 정할 수 있다.

일반적으로 "재단"이라는 용어는 별개의 법인격을 가진 조직을 설명하는 데 사용된다. 법적 구조(법인) 및 법인격으로서의 재단은 다양한 형태를 가질 수 있으며, 설립된 국가나 지역에 따라 다른 규정을 따른다. 재단은 주로 자선 목적, 가족 재산 관리, 교육 또는 연구와 같은 집단적 목적을 위해 설립된다.[4]

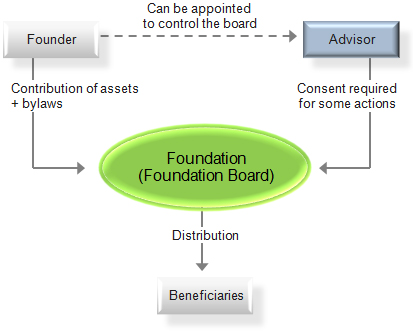

일부 국가에서는 재단이 공공 등록부에 등록될 때 법인격을 얻지만, 다른 국가에서는 관련 서류 작성만으로 법인격을 취득할 수도 있다. 회사와 달리 재단에는 주주가 없지만, 이사회, 총회, 투표 회원을 둘 수 있다. 재단은 정관에 명시된 목적을 위해 자신의 이름으로 자산을 보유할 수 있으며, 재단의 관리 및 운영은 신탁 원칙이 아닌 정관이나 규약에 따라 이루어진다. 재단은 설립자와는 별개로 재산을 독립적으로 소유한다.

재단은 설립 목적과 운영 방식에 따라 사립 재단 등으로 분류될 수 있다.

2. 1. 핀란드

핀란드에서 재단은 핀란드어로는 säätiö|새티외fi, 스웨덴어로는 stiftelse|스티프텔세sv라고 불린다. 이는 핀란드 특허청의 규제를 받으며, 다음과 같은 네 가지 특징을 가진다.[5]- 특정 목적을 위해 기부된 재산을 관리하기 위해 설립된다.

- 이 목적은 재단 설립 시 결정된다.

- 재단은 소유주, 주주 또는 회원을 갖지 않는다.

- 이사회는 재단이 적절하게 운영되도록 보장하며, 재단의 투자가 안전하고 수익성이 있도록 보장할 책임이 있다.

재단은 핀란드에서 법인으로 간주된다. 2015년의 재단법은 재단에 관한 법률을 크게 갱신했다.[6]

2. 2. 프랑스

유럽의 다른 국가들과 비교했을 때 프랑스에는 재단이 상대적으로 많지 않다.[7] 이는 재단 설립 및 운영에 필요한 요건이 까다롭기 때문인데, 실제 운영을 위해서는 최소 100만유로의 자금이 필요하며, 공공 행정 담당자가 이사회에 의무적으로 참여해야 하는 규정이 있다.[7]2. 3. 독일

독일의 규정은 "공익에 부합하는 다목적 재단"(gemeinwohlkonforme Allzweckstiftungde) 개념에 따라 공공 또는 사적 목적을 가진 모든 재단의 설립을 허용한다. 재단이 상업 활동을 주요 목적으로 삼는 것은 금지되지만, 재단의 주된 목적 달성에 부합한다면 예외적으로 허용된다. 법적으로 정해진 최소 시작 자본금은 없으나, 실제 운영에는 최소 5만유로 정도가 필요한 것으로 여겨진다.독일 재단은 자선 단체이거나 사적 이익을 추구하는 형태로 나뉜다. 자선 재단은 세금 면제 혜택을 받는다. 만약 자선 재단이 상업 활동에 참여한다면, 해당 상업 활동으로 발생한 소득 부분에 대해서만 세금이 부과된다. 반면, 사적 이익을 추구하는 가족 재단 등은 일반 법인과 동일하게 과세 대상이 된다. 독일에는 재단 정보를 통합 관리하는 중앙 등록 기관이 없다.

자선 재단만이 주 정부 당국의 감독을 받으며, 가족 재단은 설립 이후에는 별도의 감독을 받지 않는다. 다만, 모든 종류의 재단은 반헌법적인 목표를 추구할 경우 해산될 수 있다. 재단에 대한 감독은 각 연방주(Bundesland) 내의 지방 당국이 담당하는데, 이는 각 주가 재단 관련 법률 제정에 대한 배타적인 권한을 가지기 때문이다.

다른 여러 국가와 달리, 독일법은 세금 혜택을 받는 자선 재단이라도 필요한 경우 창립자와 그의 직계 가족에게 재단 수익의 최대 3분의 1까지 분배하거나 창립자의 묘소를 관리하는 것을 허용한다. 이러한 혜택은 과세 대상이다.

2008년 기준으로 독일에는 약 15,000개의 재단이 있으며, 이 중 약 85%가 자선 재단이다. 250개 이상의 독일 자선 재단은 500년 이상 운영되어 왔으며, 가장 오래된 재단은 1509년에 설립되었다. Bertelsmann, 로버트 보쉬 재단, 칼 자이스 AG, 리들과 같이 재단이 소유한 대규모 독일 기업들도 존재한다. 또한 재단은 독일 학생들에게 사립 장학금을 제공하는 주요 기관이기도 하다.

2. 4. 이탈리아

이탈리아에서 재단은 사립 비영리 자율 조직으로 정의된다. 재단의 자산은 설립자가 정한 목적을 위해서만 사용되어야 하며, 설립자는 재단 운영을 통해 어떠한 이익도 얻을 수 없고 최초에 기부한 자산을 돌려받을 수도 없다.사립 재단 또는 민법 재단은 1942년 이탈리아 민법 제1권의 비영리 단체 관련 조항에 근거한다. 이탈리아 민법 제16조에 따르면, 재단의 정관에는 재단명, 목적, 자산 규모, 주소, 행정 기구 및 관련 규정, 그리고 보조금 배분 방식 등이 명시되어야 한다.

재단을 설립하기 위해서는 설립자가 재단의 목적을 명시하고 해당 목적 달성을 위한 자산을 기증하겠다는 의향서를 작성해야 한다. 이 의향서는 공증된 증서나 유언의 형태로 작성될 수 있다. 법인격을 얻기 위해서는 재단이 위치한 각 현 또는 경우에 따라 광역 자치 단체의 법인 등록부에 등록해야 한다. 재단의 구체적인 목적과 활동 분야에 따라 설립 및 운영에 필요한 요구 사항에는 차이가 있을 수 있다.

2. 5. 스페인

스페인의 재단은 영리를 추구하지 않고 공공의 일반적인 필요에 봉사할 목적으로 설립된 단체이다. 이러한 재단은 개인 또는 공공에 의해 설립될 수 있으며, 설립자와는 별개의 독립적인 법인격을 가진다. 재단은 공공 서비스에 자금을 지원하는 재산을 통해 공공의 일반적인 필요에 봉사하며, 이 재산은 설립자의 이익을 위해 분배될 수 없다.2. 6. 스웨덴

스웨덴의 재단(stiftelse|스티프텔세sv)은 소유주가 없는 법인격을 가진다. 재단은 설립자가 특정 목적을 위해 관리할 자금이나 자산을 기부하는 증서를 통해 설립된다. 재단의 목적이 공익을 위한 것이라면 유리한 세금 혜택을 받을 수 있다. 재단은 공익, 인도주의, 문화, 종교, 집단, 가족 관련 목적뿐만 아니라 단순한 자금 관리를 포함한 다양한 목적을 가질 수 있다.일반적으로 재단 감독은 해당 재단의 주소지가 있는 주 정부에서 담당한다. 그러나 규모가 큰 재단은 주 행정 위원회(County Administrative Board, CAB)에 등록해야 하며, 이 위원회가 재단 관리 감독도 맡는다. 스웨덴 재단을 규율하는 주요 법률은 재단법(1994:1220)과 재단 규정(1995:1280)이다.

2. 7. 스위스

스위스에서 재단은 회사 등록부에 등록되어야 한다.[10]3. 각국의 재단

(내용 없음)

3. 1. 미국

미국에서는 빌 & 멀린다 게이츠 재단과 같은 많은 자선 및 기부 단체를 재단으로 본다. 미국의 내국세입법은 이러한 재단을 크게 사립 재단과 공공 자선 단체 두 가지 유형으로 구분한다.- 사립 재단: 주로 개인, 가족 또는 기업의 기부금으로 설립된다. 기부자가 재단 운영에 더 많은 통제권을 행사할 수 있지만, 공공 자선 단체보다 더 많은 법적 제약을 받고 세금 혜택은 적다.

- 공공 자선 단체: 지역 사회 재단처럼 일반 대중으로부터 기금을 모금하거나 정부 지원을 받는 비영리 단체를 말한다. 사립 재단보다 운영 제약이 적고 더 많은 세금 혜택을 받는다.

3. 1. 1. 재단에 대한 비판

노먼 도드(Norman Dodd)는 재단을 "결속력이 강한 시스템이며, 그 목적은 미국을 건국의 이념에서 벗어나게 하기 위해 국부를 이용하는 것"이라고 비판하며, "집산주의의 통일된 최대 압력 단체"라고 규정했다.[18] 헤리티지 재단과 같이 실제로는 싱크탱크의 역할을 하는 재단도 다수 존재한다.미국 내 재단의 영향력은 상당하여, 1969년에는 596개 주요 재단의 순수입이 미국 상위 50개 은행의 순수입 총액의 2배를 넘어서기도 했다. 1790년 첫 재단 설립 이후 미국의 재단 수는 급격히 증가해왔다.[19]

미국의 재단이 누리는 "이중 면세 혜택"은 과거 기진지계장원 제도와 유사하다는 지적도 있다. 라이트 팻먼(Wright Patman영어)은 재단의 불법 행위나 미국 국세청의 관리 소홀 문제를 조사한 후, 재단의 존속 기간을 25년으로 제한하는 등의 개혁안을 제안했다. 특히 팻먼이 주최한 공청회에서는 재단의 자금이 비밀리에 CIA로 흘러 들어갔다는 증언이 나와 사회적으로 큰 파장을 일으키기도 했다.[20]

3. 2. 일본

일본 법에서는 권리의 주체로서의 재단인 재단법인과 권리의 객체로서의 재단인 재단저당을 구분한다. 이 외에도 학교법인이나 상속인이 없는 상속 재산 역시 재단으로 본다.3. 3. 한국

(내용 없음)4. 국제 협력

국제적으로는 재단 협의회(Council on Foundations),[13] 유럽 재단 센터(EFC, European Foundation Centre),[14] WINGS(Worldwide Initiatives for Grantmaker Support)[15][16] 등 재단 네트워크와 협회가 존재한다. 이러한 조직들은 재단 연구를 지원하는 역할도 한다.

참조

[1]

웹사이트

What is a foundation | Foundations | Funding Resources | Knowledge Base | Tools

http://grantspace.or[...]

2013-06-18

[2]

웹사이트

Proposal for a Regulation on the Statute for a European Foundation (FE) – frequently asked questions

https://ec.europa.eu[...]

2012-02-08

[3]

웹사이트

European Foundation Statute suffers setback

https://www.ipe.com/[...]

2020-01-23

[4]

웹사이트

foundation

https://www.law.corn[...]

2023-08-02

[5]

웹사이트

PRH - Foundations

https://www.prh.fi/e[...]

2019-04-17

[6]

웹사이트

Finnish foundation law set to strengthen governance

https://www.ipe.com/[...]

2015-12-09

[7]

웹사이트

Archived copy

http://www.law-schoo[...]

2010-11-14

[8]

웹사이트

Lei 150/2015, 2015-09-10

https://dre.pt/web/g[...]

[9]

웹사이트

The Portuguese Presentation Centre

http://www.cpf.org.p[...]

2017-03-30

[10]

웹사이트

Foundations: Assigning a purpose to capital

https://www.kmu.admi[...]

admin.ch

2020-09-14

[11]

웹사이트

Types of registered charities (designations)

https://www.canada.c[...]

Canada Revenue Agency

2016-06-03

[12]

웹사이트

Government of Jersey

http://www.gov.je:80[...]

2021-10-23

[13]

웹사이트

Council on Foundations

http://www.cof.org

2017-03-23

[14]

웹사이트

European Foundation Centre

http://www.efc.be

2017-03-29

[15]

웹사이트

Worldwide Initiatives for Grantmaker Support, Inc

http://www.wingsweb.[...]

2017-03-29

[16]

서적

Lavorare con le fondazioni. Guida operativa

Franco Angeli editore

2009

[17]

웹사이트

Sound file

http://www.traprockp[...]

2017-03-30

[18]

간행물

American Opinion

1977

[19]

서적

Final Warning:A History of the New World Order - Illuminism and the master plan for world domination

Progressive Press

2010

[20]

논문

米国議会とプライベート・ファウンデーション

城西国際大学

2015-05

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com