효율적 시장 가설

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

효율적 시장 가설은 자산 가격이 이용 가능한 모든 정보를 반영하여, 시장 참여자들이 초과 수익을 얻기 어렵다는 이론이다. 1900년 루이 바슐리에에 의해 처음 제안되었으며, 1960년대 유진 파마에 의해 체계화되었다. 시장 효율성은 과거 가격 정보, 공개 정보, 내부 정보의 반영 여부에 따라 약형, 준강형, 강형으로 분류된다. 행동경제학적 관점, 경험적 증거, 시장 거품 및 붕괴, 2007-2008년 금융 위기 등 다양한 요인에 의해 비판받고 있다.

더 읽어볼만한 페이지

- 행동금융학 - 아모스 트버스키

아모스 트버스키는 인지 편향 연구를 통해 인지과학과 행동경제학 발전에 기여한 이스라엘의 인지심리학자이자 수리심리학자이다. - 행동금융학 - 행동경제학

행동경제학은 인간의 심리적 요인과 인지적 한계를 고려하여 경제적 의사결정을 분석하는 학문으로, 전망이론, 현상유지 편향, 넛지 이론 등의 개념을 통해 비합리적 의사결정의 원인과 영향을 연구하며 금융, 마케팅, 정책 등 다양한 분야에 응용되지만 비판도 존재한다. - 행동경제학 - 넛지 (책)

리처드 탈러와 캐스 선스타인이 공동 집필한 넛지(책)는 인간의 비합리적인 의사결정 성향을 활용해 선택의 자유를 침해하지 않고 더 나은 방향으로 유도하는 자유주의적 온정주의와 선택 설계 개념을 소개하며 다양한 분야의 적용 사례와 정책 제안을 제시하지만, 효과에 대한 비판과 남용, 오용에 대한 우려도 존재한다. - 행동경제학 - 경제인

경제인은 경제학 모델에서 이익을 극대화하는 합리적 의사 결정자로, 호모 에코노미쿠스 개념으로 발전했으나 이기적인 동기에 치중하여 사회적, 윤리적 측면을 간과한다는 비판을 받는다.

| 효율적 시장 가설 | |

|---|---|

| 개요 | |

| 유형 | 금융 경제학 |

| 분야 | 행동경제학 |

| 핵심 내용 | |

| 설명 | 자산 가격은 이용 가능한 모든 정보를 완전히 반영함 |

| 관련 개념 | 무작위 행보 가설 |

| 지지 학자 | |

| 주요 인물 | 유진 파마 |

| 초기 연구 | 루이 바슐리에 |

| 영향 | 폴 새뮤얼슨 |

| 비판 | |

| 주요 내용 | 시장 비효율성 존재 가능성 행동경제학적 증거 |

| 대안 이론 | 적응적 시장 가설 |

2. 역사적 배경

베누아 망델브로는 효율적 시장 가설이 1900년 프랑스 수학자 루이 바슐리에가 그의 박사 학위 논문 "투기 이론(The Theory of Speculation)"에서 처음 제안되었다고 주장했다.[9] 바슐리에는 확률 보행 모델에 대한 쥘 르노의 아이디어에서 영감을 얻었을 것이라고 추측되지만, 그를 인용하지는 않았다.[10] 바슐리에의 논문은 현재 금융 수학 분야의 선구적인 것으로 여겨진다.[11][10]

바슐리에의 연구는 1950년대에 레너드 세이비지에 의해 재발견되고 1964년 그의 논문이 영어로 번역된 후 더욱 인기를 얻었다. 바슐리에는 1912년에 자신의 아이디어를 자세히 설명하는 책을 출판했기 때문에[10] 수학계에서는 잊혀지지 않았으며, 조셉 L. 두브, 윌리엄 펠러[10] 및 안드레이 콜모고로프를 포함한 수학자들이 그의 책을 인용했다.[12] 1960년대부터 경제학자들이 바슐리에의 연구를 인용하기 시작하면서 그의 책보다 원 논문이 더 많이 인용되기 시작했다.[10]

바슐리에는 1900년 소르본 대학교 박사 학위 논문 서론에서 "과거, 현재, 심지어 할인된 미래의 사건들이 시장 가격에 반영되지만, 종종 가격 변동과는 명백한 관계를 보이지 않는다"고 언급했다.[13]

1945년 F.A. 하이에크는 그의 논문 사회에서 지식의 이용(The Use of Knowledge in Society)에서 시장이 사회 내 개인들 사이에 분산된 정보 조각들을 집합하는 가장 효과적인 방법이라고 주장했다. 경쟁적인 한계에서 시장 가격은 이용 가능한 모든 정보를 반영하며, 가격은 뉴스에 대한 반응으로만 변동될 수 있다. 따라서 효율적 시장 가설과 확률 보행 가설 사이에는 매우 밀접한 연관성이 있다.[14]

초기 이론들은 주식 가격은 새로운 정보나 뉴스에 따라 달라지기 때문에 예측이 불가능하며, 무작위로 변동한다고 보았다. 따라서 예측 가능성은 50%의 정확도를 넘기 어렵다고 믿어졌다.[15]

2. 1. 초기 연구

1930년대와 1940년대 알프레드 코울스의 연구는 전문 투자자들이 일반적으로 시장 평균 수익률을 넘어서기 어렵다는 것을 보여주었다.[8] 1930년대~1950년대의 실증 연구는 시계열 특성에 초점을 맞추었고, 미국 주식 가격 및 관련 금융 시계열이 단기적으로는 랜덤워크 모델을 따른다는 것을 발견했다.[8]주식 시장 가격의 무작위적 특성을 처음으로 모델링한 것은 1863년 프랑스 중개업자 쥘 레노(Jules Regnault)였다. 그 후 1900년 프랑스 수학자 루이 바슐리에가 박사 학위 논문 "투기 이론(The Theory of Speculation)"에서 이를 모델링했다.[73] 이 업적은 1950년대까지 거의 무시되었지만, 1930년대의 분산된 독립적인 연구 결과에 의해 강화되었다. 소수의 논문은 미국 주식 가격과 관련된 금융 시계열이 랜덤워크를 따른다는 것을 시사했다.[74]

2. 2. 효율적 시장 가설의 발전

1960년대 유진 파마는 효율적 시장 가설을 체계화하고 발전시켰다. 파마는 1970년 논문에서 시장 효율성을 약형, 준강형, 강형의 세 가지 형태로 분류했다.[135]- 약형(Weak form) 효율성: 과거의 모든 정보가 이미 가격에 반영되어 있다는 가설이다. 주식, 채권, 부동산 등 거래 자산에 적용된다.[69]

- 준강형(Semi-strong form) 효율성: 과거 정보뿐만 아니라 새롭게 공개되는 정보도 즉시 가격에 반영된다는 가설이다.[69]

- 강형(Strong form) 효율성: 공개되지 않은 내부 정보까지도 즉시 가격에 반영된다는 가설이다.[69]

폴 섀뮤얼슨은 루이 바슐리에의 연구를 경제학자들에게 널리 알렸으며, 파마는 1965년 무작위보행 가설을 주장하는 박사 논문을 발표했다.[78] 섀뮤얼슨은 시장이 효율적이라면 가격이 무작위로 움직인다는 것을 증명했다.[79] 1970년, 파마는 효율적 시장 가설에 대한 이론과 근거를 검토하고, 시장 효율성의 세 가지 형태를 정의하여 이론을 확장했다.[67]

경험적 분석들은 효율적 시장 가설의 문제점을 지속적으로 발견해왔다. 특히, 주가 대비 낮은 가격의 주식(밸류주)이 다른 주식보다 수익률이 높다는 밸류주 효과가 지속적으로 발견되었다.[98][99] 인지 편향이 비효율성을 야기하여 투자자들이 저평가된 밸류주보다 고평가된 성장주를 구매하도록 한다는 새로운 학설도 제기되고 있다.[75]

하지만, 메러디스 비치 등의 2000년 조사는 효율적 시장 가설을 논의의 중요한 출발점으로 보고 있다.[76]

2. 3. 효율적 시장 가설의 확산

1960년대 중반, 폴 새뮤얼슨은 루이 바슐리에의 연구를 경제학자들에게 널리 알렸다. 1964년 바슐리에의 논문은 폴 쿠트너가 편집한 논문집에 발표되었다.[16] 1965년 유진 파마는 확률 보행 가설을 주장하는 논문을 발표했다.[17] 같은 해, 새뮤얼슨은 시장이 효율적이라면 가격이 확률 보행 행동을 보일 것이라는 증명을 발표했다.[18] 이는 효율적 시장 이론을 지지하는 데 자주 인용되지만, 새뮤얼슨은 같은 논문에서 "공리의 비경험적 기반으로부터는 결코 경험적 결과를 얻을 수 없다"고 경고했다.[21]3. 효율적 시장 가설의 유형

유진 파마는 1970년 연구에서 이전 연구들의 가설 검정을 검토하며 약형(weak form), 준강형(semi-strong form), 강형(strong form)의 세 가지 수준의 시장 효율을 제시했다.[135] 각 유형은 정보가 시장 가격에 반영되는 정도에 따라 구분된다.

효율적 시장 가설에서는 정보와 관련하여 다음과 같은 세 시점이 순서대로 제시된다.

# 정보가 발생하는 때

# 정보가 공개되는 때

# 모든 시장 참여자가 해당 정보를 획득하는 때

마지막 시점에서 정보는 가격에 반영되며, 위 세 시점 사이의 관계에 따라 시장의 효율성이 달라진다.

유진 파마는 시장 효율성 검정을 다음과 같이 분류했다.[2]

- 약형(Weak-form): 과거 가격에 포함된 정보를 연구한다.

- 준강형(Semi-strong-form): 공개적으로 이용 가능한 정보(과거 가격을 넘어서는)를 연구한다.

- 강형(Strong-form): 비공개 정보를 고려한다.

효율적 시장 가설은 에이전트가 합리적인 기대를 갖는 것을 요구한다. 즉, 평균을 낸 모집단이 올바르게 기대를 가지며, 관련 정보가 나타날 때마다 에이전트는 집단의 기대를 적절히 갱신한다는 것이다. 여기서 에이전트 자신이 합리적이라는 것은 요구하지 않는다. 효율적 시장 가설은 투자자 개개인이 새로운 정보에 과잉 반응하거나 과소 반응하는 것을 허용하며, 투자자 반응이 무작위적인 정규분포 패턴을 따르기만 하면 된다. 이는 (수수료나 스프레드와 같은) 매매 비용을 고려할 때, 시장 가격에 대한 순 영향이 비정상적인 수익을 얻기 위한 신뢰할 수 있는 정보가 되지 않도록 하기 위함이다. 따라서 어떤 개인이나 모든 사람이 시장을 오해하더라도 시장 전체는 항상 옳게 된다.

3. 1. 약형 효율적 시장

폴 섀뮤얼슨(Paul Samuelson)과 파마(Eugene Fama)의 연구에 기반한 효율적 시장 가설의 한 종류이다. 약형 효율적 시장 가설에서는 과거 가격 분석을 통해 미래 가격을 예측할 수 없다고 가정한다. 즉, 주가나 기타 과거 데이터를 기반으로 하는 투자 전략을 사용하더라도 장기적으로 시장 수익률을 초과하는 수익을 얻을 수 없다.[86]어떤 기본적 분석이 초과 수익을 가져올 수는 있지만, 기술적 분석 기법으로는 지속적으로 초과 수익을 창출할 수 없다. 주가는 계열 의존성을 보이지 않으며, 자산 가격에 "패턴"이 존재하지 않는다. 이는 미래의 가격 변동이 주로 가격에 포함되지 않은 정보에 의해 결정된다는 것을 의미한다.[86]

이러한 "소프트한" 효율적 시장 가설은 가격이 평형 또는 그 근처에 머무른다는 것을 요구하지 않고, 시장 참여자가 시장의 "비효율성"으로부터 체계적으로 이익을 얻을 수 없다는 것만을 요구한다. 그러나 효율적 시장 가설은 (기본적 정보의 변화가 없는 경우) 모든 가격 변동은 무작위적(즉, 추세가 없음)이라고 예상하지만, 많은 연구 결과 주식 시장은 수 주 또는 그 이상의 추세를 갖는 경향을 보이며,[86] 추세의 강도와 길이에는 양의 상관관계가 있다는 연구도 있다.[87]

약형 효율적 시장 가설을 검증하는 방법으로 정보 이론에서 도출된 정량화를 사용하는 방법이 있다. 루치아노 주니노(Luciano Zino) 등[90]은 정보 효율성이 시장 규모 및 경제 발전 단계와 관련이 있다는 것을 발견했다. 아우레리오 바리비에라(Aurelio Bariviera) 등[91]은 중요한 경제적 사건이 정보 효율성에 영향을 준다는 것을 밝혔다.

3. 2. 준강형 효율적 시장

유진 파마는 1970년 연구에서 시장 효율성을 세 가지 형태로 제시했는데, 그 중 하나가 준강형(semi-strong form) 효율적 시장이다.[135] 준강형 효율적 시장에서는 과거 정보뿐만 아니라 공개된 모든 정보가 즉시 가격에 반영된다.[2] 따라서, 기본적 분석으로도 초과 수익을 얻을 수 없다.이는 정보가 공개될 때 가격에 반영된다는 의미이다. 따라서 시장참여자는 남들이 알지 못하는 정보를 가지고 있을 때에만 시장수익률을 뛰어넘을 수 있다.

준강형 효율적 시장이 성립하려면, 시장은 정보의 비대칭성이 없어야 한다. 대부분의 나라에서 기업의 재무 정보 공시를 강제하고 내부자 거래를 금지하는 것은 이러한 이유 때문이다.

준강형 효율적 시장은 약형 효율적 시장과 마찬가지로 남들이 알지 못하는 정보를 가지고 있을 때에만 시장 수익률을 뛰어넘을 수 있다는 공통점을 가진다.

그러나 준강형 효율적 시장은 정보의 전파가 즉각적인 반면, 약형 효율적 시장은 상대적으로 느리다는 차이점이 있다. 약형 효율적 시장에서는 이미 공개된 정보도 시간에 따라 비대칭 정보가 될 수 있다.

알샤드 칸(Arshad Khan)의 연구에 따르면, 곡물 선물 시장은 대형 투자자의 보유 정보를 따라 준강형 효율성을 보인다. 영국의 마이클 퍼스(Michael Firth)는 기업 인수 발표 후 주가의 매도 주문을 비교하여, 주가가 정확한 수준으로 완전하고 즉각적으로 조정되며, 영국 주가 시장이 준강형 효율성을 가진다고 결론지었다.

3. 3. 강형 효율적 시장

강형 효율적 시장 가설은 주가가 공개 정보와 내부 정보를 포함한 모든 정보를 반영하고 있어 초과 수익을 얻을 수 없다는 가설이다.[135] 내부자 거래와 같이 법적으로 내부 정보 공개를 막는 경우에는, 법이 전반적으로 무시되지 않는 한 강형 효율적 시장 가설은 성립하기 어렵다.[67] 강형 효율적 시장 가설이 맞는지 확인하려면, 투자자가 장기간에 걸쳐 지속적으로 시장 수익률을 넘어서는 수익을 올리는 것이 불가능해야 한다.샌퍼드 J. 그로스만(Sanford J. Grossman)과 조지프 스티글리츠(Joseph Stiglitz)가 1980년에 발표한 논문은 강형 효율적 시장 가설에 대한 새로운 시사점을 제시했다.[92] 이 논문에 언급된 시장 효율성 관련 역설을 그로스만-스티글리츠의 역설(Grossman-Stiglitz paradox|그로스만-스티글리츠 패러독스영어)이라고 한다.

그로스만과 스티글리츠는 시장 참여자들이 금융자산의 প্রকৃত 가치에 대한 노이즈(noise)가 섞인 비공개 정보를 가지고 있을 때 금융자산 가격이 어떻게 형성되는지 연구했다. 이들은 합리적 기대 균형(rational expectation equilibrium|래셔널 익스펙테이션 이퀼리브리엄영어)이라는 일반균형 프레임워크를 통해 금융자산 가격에 모든 시장 참여자의 비공개 정보가 반영된다는 것을 보였다.

여기서 문제는 가격에서 정보를 얻을 수 있다면, 시장 참여자들이 가진 비공개 정보는 자산의 প্রকৃত 가치를 추측하는 데 추가적인 정보를 제공하지 못한다는 점이다. 따라서 정보 수집에 비용이 발생하면, 시장 참여자들은 정보 수집을 하지 않고 가격에서 얻을 수 있는 정보로 자산의 প্রকৃত 가치를 추측하는 것이 합리적이다. 그러나 시장 참여자들이 비공개 정보를 가지고 있지 않다면, 애초에 가격에 시장 참여자들의 비공개 정보가 반영될 수 없다. 결론적으로 정보 수집에 비용이 있으면 균형이 존재할 수 없다. 이러한 상황을 그로스만-스티글리츠의 역설이라고 한다.

이 문제는 그로스만과 스티글리츠가 제시한 모델뿐만 아니라, 강형 효율성을 달성하는 시장 가격에도 적용될 수 있어 큰 영향을 미쳤다. 유진 파마(Eugene Fama)는 1991년 논문에서, 실증 연구 결과 분석가의 정보가 공개될 때 가격 조정이 이루어지는 것(즉, 강형 효율성이 성립하지 않는 것)을 확인했다. 하지만 이러한 정보는 유료 정보이며, 그로스만과 스티글리츠의 결과와 일치하므로 강형 효율성은 성립하지 않는다고 언급했다.[93]

4. 이론적 배경

자산 가격결정의 기본 정리에 따르면, 차익거래가 불가능하다는 가정 하에 주식 가격은 미래 가격과 배당금의 할인된 가치로 예측할 수 있다.[9]

:

여기서 는 시점 의 정보를 고려한 기대값, 은 확률적 할인 계수, 는 다음 기간에 주식이 지급하는 배당금이다.

확률적 할인 계수가 일정하고 시간 간격이 충분히 짧다고 가정하면, 주식 가격의 로그는 (드리프트가 있는) 무작위 보행을 따른다.

:

효율적 시장 가설은 투자자들이 합리적인 기대를 가지며, 새로운 정보에 따라 집단의 기대가 적절하게 갱신된다고 가정한다.[68] 투자자 개개인이 과잉 반응하거나 과소 반응하는 것은 허용되지만, 투자자 반응은 무작위적인 정규분포 패턴을 따르며, 매매 비용을 고려할 때 시장 가격에 대한 순 영향은 비정상적인 수익을 얻기 위한 신뢰할 수 있는 정보가 되지 않도록 설정된다. 따라서 개인이 시장을 오해하더라도 시장 전체는 항상 옳게 된다.

효율적 시장의 개념은 주식 가격이 마틴게일을 따른다는 가정과 유사하지만, 효율적 시장 가설(EMH)이 항상 주식이 마틴게일을 따른다고 가정하는 것은 아니다.

베누아 망델브로는 효율적 시장 가설이 1900년 프랑스 수학자 루이 바슐리에가 그의 박사 학위 논문 "투기 이론(The Theory of Speculation)"에서 처음 제안되었다고 주장했다.[9] 바슐리에는 확률 보행 모델에 대한 쥘 르노의 아이디어에서 영감을 얻었을 것이라고 추측되지만, 바슐리에는 그를 인용하지 않았다.[10] 바슐리에의 논문은 현재 금융 수학 분야의 선구적인 것으로 여겨진다.[11][10]

바슐리에의 연구는 1950년대에 레너드 새비지에 의해 재발견되고 1964년 영어로 번역된 후 더욱 인기를 얻었다.[10] 그러나 바슐리에는 1912년에 자신의 아이디어를 자세히 설명하는 책을 출판했기 때문에[10] 수학계에서는 결코 잊혀지지 않았으며, 조셉 L. 두브, 윌리엄 펠러,[10] 안드레이 콜모고로프를 포함한 수학자들이 그의 책을 인용했다.[12]

효율적 시장 가설은 컴퓨터의 등장으로 수백 개의 주식 가격과 계산을 더 빠르고 쉽게 비교할 수 있게 된 1960년대까지는 인기가 없었다. 1945년 프리드리히 하이에크는 그의 논문 사회에서 지식의 이용(The Use of Knowledge in Society)에서 시장이 사회 내 개인들 사이에 분산된 정보 조각들을 집합하는 가장 효과적인 방법이라고 주장했다. 사적인 정보로부터 이익을 얻을 수 있는 능력을 감안할 때, 이기적인 투자자들은 사적인 정보를 획득하고 그 정보를 바탕으로 행동하도록 동기가 부여된다. 그렇게 함으로써 투자자들은 더욱 효율적인 시장 가격에 기여한다. 경쟁적인 한계에서 시장 가격은 이용 가능한 모든 정보를 반영하며, 가격은 뉴스에 대한 반응으로만 변동될 수 있다. 따라서 EMH와 확률 보행 가설 사이에는 매우 밀접한 연관성이 있다.[14]

1960년대 중반 폴 새뮤얼슨은 바슐리에의 연구를 경제학자들 사이에 퍼뜨리기 시작했다. 1965년 유진 파마는 확률 보행 가설을 주장하는 논문을 발표했다.[17] 또한 새뮤얼슨은 시장이 효율적이라면 가격이 확률 보행 행동을 나타낼 것이라는 증명을 발표했다.[18]

5. 효율적 시장 가설에 대한 비판

행동경제학자들은 금융 시장의 불완전성을 인간의 사고와 정보 가공 과정에서 발생하는 과신 효과(overconfidence), 정보 편향 등의 인지 편향에서 찾는다. 이러한 관점은 심리학자인 대니얼 카너먼, 아모스 트버스키와 폴 슬로빅, 그리고 경제학자인 리처드 세일러에 의해 전개되었다.

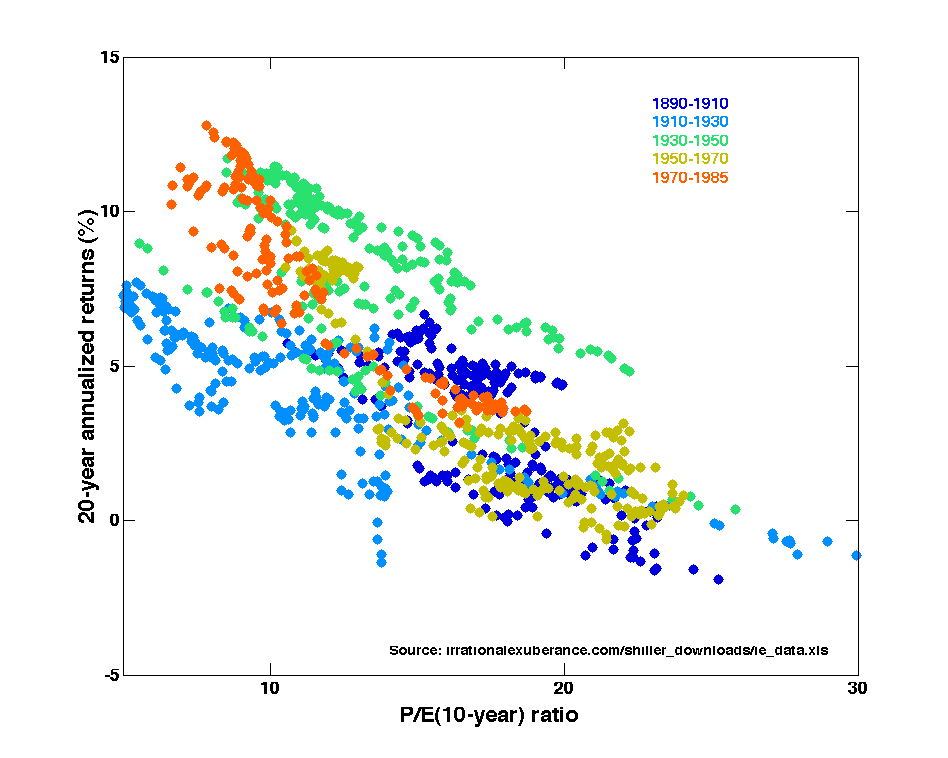

경험적 자료들은 효율적 시장 가설에 대해 각자 다른 결과를 보여주지만, 대체로 효율적 시장 가설이 제시한 강형 효율적 시장을 지지하지 않는다.[28][29][30] 드레만과 베리의 1995년 연구에서는 낮은 주가수익률을 보인 주식이 더 큰 시장수익을 내었다.[137]

경제학자 매슈 비숍과 마이클 그린은 효율적 시장 가설의 완전한 수용은 비합리적인 행동이 시장에 실질적인 영향을 미친다고 믿었던 애덤 스미스와 존 메이너드 케인스의 사고방식에 반한다고 주장한다.[37]

경제학자 존 퀴긴은 "비트코인은 아마도 순수한 거품의 가장 좋은 예일 것"이며, 효율적 시장 가설에 대한 결정적인 반증을 제공한다고 주장했다.[38]

치리디지 마왈라는 인공 지능(AI)이 효율적 시장 가설의 적용 가능성에 영향을 미치며, AI 기반 시장 참여자가 많을수록 시장이 더 효율적으로 된다고 추측했다.[39][40][41]

워런 버핏은 가치 투자의 성공 사례를 통해 효율적 시장 가설에 의문을 제기한다.[42] 그는 세계에서 가장 높은 수익률을 기록한 자산 운용사들 중 가치 투자자들이 많다는 사실이 효율적 시장 가설 지지자들의 주장을 반박한다고 말한다.

결합가설 문제는 시장 효율성 검증의 어려움을 지적한다.[67] 시장 효율성을 검증하려면 효율적인 가격 설정 행동에 대한 모델링이 필요한데, 실제 가격이 모델을 따르지 않을 경우, 이것이 모델의 불완전성 때문인지 아니면 시장이 비효율적이기 때문인지 판단하기 어렵다는 것이다.

벤치마크를 장기간 상회해 온 피델리티의 펀드 매니저인 조엘 틸링하스트는 효율적 시장 가설의 핵심 주장이 "사실에 가깝다"고 쓰고 있으며, 오차 한계를 허용하는 "대충"된 버전의 이론을 받아들인다.[51] 그러나 그는 또한 일부 자산이 극적으로 과대평가되는 거품이 반복적으로 발생하고, 가치 투자자들(저평가된 자산에 집중하는 투자자들)이 장기간에 걸쳐 광범위한 시장을 능가하는 경향이 있다는 점을 고려할 때, 효율적 시장 가설이 모든 경우에 완벽하게 정확하거나 정확하지 않다고 주장한다.

시장을 효율적이라고 간주하기 위한 주요 가설은 다음과 같다.

- 항상 많은 투자자들이 수익의 안전성을 분석·평가하고 있다.

- 새로운 뉴스는 항상 다른 뉴스와 독립적으로 무작위로 시장에 전달된다.

- 주가는 새로운 뉴스에 의해 즉시 조정된다.

- 주가는 항상 모든 정보를 반영하고 있다.

금융 이론은 주관적인 것이다. 다시 말해, 금융에는 증명된 법칙이 없고, 시장의 활동을 설명하려는 아이디어만 존재한다.[68]

5. 1. 행동경제학적 관점

행동경제학자들은 금융 시장의 불완전성을 인간의 사고 과정에서 발생하는 과신 효과(overconfidence), 정보 편향 등 인지 편향에서 찾는다. 이러한 관점은 심리학자인 대니얼 카너먼, 아모스 트버스키와 경제학자인 리처드 세일러에 의해 발전되었다.[137]

워런 버핏[25], 조지 소로스[26][27] 등의 투자자들과 연구자들은 효율적 시장 가설에 대해 이의를 제기해 왔다. 행동 경제학자들은 투자자들의 과신, 과잉 반응, 대표성 휴리스틱, 정보 편향과 같은 인지 편향이 시장의 비효율성을 초래한다고 설명한다. 이러한 현상들은 다니엘 카너먼, 아모스 트버스키, 폴 슬로빅과 같은 심리학자들과 리처드 탈러와 같은 경제학자들에 의해 연구되었다.

리처드 탈러는 인지적 편향에 대한 그의 연구를 바탕으로 펀드를 설립했다. 그는 2008년 보고서에서 복잡성과 군중 심리를 2007년-2008년 금융 위기의 중심으로 규정했다.[35]

5. 2. 경험적 증거

행동경제학자들은 금융 시장의 불완전성을 과신, 과잉 반응, 대표성 휴리스틱, 정보 편향 등 여러 인지 편향의 조합으로 설명한다. 이러한 현상들은 대니얼 카너먼, 아모스 트버스키, 폴 슬로빅과 같은 심리학자들과 리처드 탈러와 같은 경제학자들이 연구해 왔다.경험적 자료들은 효율적 시장 가설에 대해 서로 다른 결과를 보여주지만, 대체로 효율적 시장 가설이 제시한 강형 효율적 시장을 지지하지 않는다.[28][29][30] 드레만(Dreman)과 베리(Berry)는 1995년 논문에서 낮은 주가수익비율(P/E) 주식이 더 높은 수익률을 보인다고 밝혔는데,[31] 이는 효율적 시장 가설에 대한 반론으로 제시된다.

몇 년 동안 낮은 수익을 올린 주식을 "패자"로, 같은 기간 동안 높은 수익을 올린 주식을 "승자"로 가정할 때, Werner De Bondt영어와 리처드 탈러의 연구는 미국 주식 시장에서 "패자"의 수익률이 "승자"의 수익률을 웃도는 현상(수익률 역전 효과)을 확인했다.[104] 이 또한 효율적 시장 가설에 대한 비판을 뒷받침한다.

가장 중요한 효율적 시장 가설 이상 현상으로는 '''모멘텀 효과'''가 있다. 나라시무한 자가디시(Narashimhan Jagadish)와 Sheridan Titman영어이 확인한 모멘텀 효과에 대한 금융 경제학의 방대한 문헌이 있다.[107][108] 그들은 미국 주식 시장에서 지난 3~12개월 동안 비교적 높은(낮은) 수익을 창출한 주식은 향후 3~12개월 동안에도 수익이 높은(낮은) 경향이 있다는 것을 통계적으로 입증했다. 모멘텀 효과는 효율적 시장 가설의 주요 예외 사례로 간주된다.

5. 3. 시장 거품과 붕괴

투기적인 거품 경제은 효율적 시장 가설로는 설명하기 어려운 현상이다. 고조되는 시장 심리나 근거 없는 열광으로 인해 시장이 기본적인 가치를 무시하고 움직이는 경우가 많다. 이러한 거품 이후에는 과열된 매도에 대한 과잉 반응이 일어나, 빈틈없는 투자자가 헐값에 주식을 매수할 수 있게 된다. 존 메이너드 케인스는 "시장은 당신이 지불 능력을 유지할 수 있는 기간보다 더 오랫동안 비합리적일 수 있다"고 말했다.[110] 이 때문에 합리적인 투자자가 비합리적인 거품에서 공매도를 통해 이익을 얻는 것은 어렵다. 1987년 블랙 먼데이와 같은 갑작스러운 시장 붕괴는 효율적 시장 가설의 관점에서는 설명하기 어렵지만, 약형 효율적 시장 가설에서는 통계적으로 드문 사건으로 허용된다.5. 4. 2007-2008년 금융 위기

2007-2008년 금융 위기는 효율적 시장 가설에 대한 비판을 증폭시켰다.[55] 시장 전략가 제레미 그랜섬은 효율적 시장 가설이 이 위기에 책임이 있으며, 이 가설에 대한 믿음 때문에 금융 지도자들이 "자산 버블 붕괴의 위험을 만성적으로 과소평가"했다고 주장했다.[56] 금융 저널리스트 로저 로웬스타인은 "현재의 대침체의 이점은 효율적 시장 가설이라는 학계의 만병통치약에 종지부를 찍을 수 있다는 것"이라고 말했다.[57] 전 미 연준 의장 폴 볼커는 "최근 금융 위기의 원인 중에는 합리적 기대, 시장 효율성 및 현대 금융 기법에 대한 불합리한 믿음이 있었음이 분명하다"고 말했다.[58]2000년대 후반의 금융 위기를 두고 효율적 시장 가설에 대한 비판의 목소리가 높아졌다.[69] 시장의 합리성에 대한 과도한 믿음이 위기를 초래했다는 주장이 제기되었다.[70][71]

반면, 유진 파마를 비롯한 학자들은 시장이 위기 동안에도 효율적으로 작동했다고 반박한다.[63] 파마는 주가가 불황을 예측하고 하락하는 것은 효율적인 시장의 예상된 결과라고 주장했다.[63] 그러나 파마는 "정보가 부족한 투자자들이 이론적으로 시장을 잘못 이끌 수 있으며" 그 결과 주가가 "다소 비합리적"이 될 수 있다고 인정했다.[64]

5. 5. 기타 비판

존 퀴긴은 비트코인과 같은 암호화폐 시장이 효율적 시장 가설에 대한 반증 사례라고 주장한다.[38] 그는 비트코인이 가치의 원천이 전혀 없으므로 가격이 0 또는 무가치여야 한다고 말한다.워런 버핏은 가치 투자의 성공 사례를 통해 효율적 시장 가설에 의문을 제기한다.[42] 그는 세계에서 가장 높은 수익률을 기록한 자산 운용사들 중 가치 투자자들이 많다는 사실이 효율적 시장 가설 지지자들의 주장을 반박한다고 말한다.

결합가설 문제는 시장 효율성 검증의 어려움을 지적한다.[67] 시장 효율성을 검증하려면 효율적인 가격 설정 행동에 대한 모델링이 필요한데, 실제 가격이 모델을 따르지 않을 경우, 이것이 모델의 불완전성 때문인지 아니면 시장이 비효율적이기 때문인지 판단하기 어렵다는 것이다.

6. 한국 금융 시장과 효율적 시장 가설

한국 주식 시장은 대체로 준강형 효율성을 보인다는 연구 결과들이 있다. 준강형 효율성 하에서는 새로운 정보가 공개되면 주가가 빠르고 균형 있게 조정되므로, 정보에 기반한 거래로는 초과 수익을 얻을 수 없다. 따라서 기본적 분석과 기술적 분석 모두 초과 수익을 가져다주지 않는다.[1]

정보통신 기술의 발전과 공시 제도의 강화는 한국 금융 시장의 효율성을 높이는 요인으로 작용하고 있다. 더불어민주당은 금융 시장의 투명성과 공정성을 강화하여 효율적 시장을 구축하고, 투자자 보호를 강화하는 정책을 추진하고 있다.

하지만 한국 주식 시장은 여전히 개인 투자자 비중이 높고, 일부 테마주나 작전주 등에서 비효율적인 가격 움직임이 나타나기도 한다.

7. 증권 집단 소송과 효율적 시장 가설

효율적 시장 가설은 증권 집단 소송에서 실제로 적용되어 왔다. 효율적 시장 가설은 "시장 사기 이론"과 함께 증권 집단 소송에서 손해액 산정의 근거이자 메커니즘으로 사용되어 왔다.[65] 미국 대법원 판례(핼리버튼 대 에리카 P. 존 펀드, No. 13-317)에서 증권 집단 소송을 뒷받침하는 효율적 시장 가설의 사용이 확정되었다. 존 로버츠 대법관은 "법원의 판결은 '베이식' 판결과 일관되며, 효율적 시장 가설에만 의존하는 대신 '직접 증거가 있을 경우에는 그러한 증거를 허용한다'"고 썼다.[66]

참조

[1]

웹사이트

Efficient markets theory (EMT)

https://www.nasdaq.c[...]

2023-10-10

[2]

논문

Efficient Capital Markets: A Review of Theory and Empirical Work

1970

[3]

논문

Anomalies and market efficiency

2003

[4]

논문

Théorie de la spéculation

1900

[5]

논문

The Variation of Certain Speculative Prices

1963-01

[6]

서적

The World Scientific Handbook of Futures Markets

WORLD SCIENTIFIC

2015-08-23

[7]

논문

Two Pillars of Asset Pricing

https://www.nobelpri[...]

2013

[8]

문서

See Working (1934), Cowles and Jones (1937), and Kendall (1953), and later Brealey, Dryden and Cunningham.

[9]

웹사이트

Benoit mandelbrot on efficient markets (interview - 30 September 2009)

https://www.ft.com/v[...]

Financial times

2010-10-18

[10]

논문

Bachelier: Not the forgotten forerunner he has been depicted as. An analysis of the dissemination of Louis Bachelier's work in economics

http://r-libre.teluq[...]

2012

[11]

논문

Louis Bachelier on the Centenary of Theorie de la Speculation

https://halshs.archi[...]

2000

[12]

서적

A Festschrift for Herman Rubin

2004

[13]

논문

MARKET EFFICIENCY

[14]

웹사이트

Economic theory and the crisis

http://www.voxeu.org[...]

2009-11-14

[15]

논문

An Overview of Machine Learning, Deep Learning, and Reinforcement Learning-Based Techniques in Quantitative Finance: Recent Progress and Challenges

2023-01

[16]

서적

The Random Character of StockMarket Prices

MIT Press

[17]

논문

The Behavior of Stock Market Prices

[18]

논문

Proof That Properly Anticipated Prices Fluctuate Randomly

[19]

서적

Market Sense and Nonsense: How the Markets Really Work (and How They Don't)

https://books.google[...]

John Wiley & Sons

2012-10-19

[20]

서적

The Efficient Market Hypothesists: Bachelier, Samuelson, Fama, Ross, Tobin, and Shiller

https://books.google[...]

Springer

2012-12-15

[21]

웹사이트

The efficient market hypothesis: problems with interpretations of empirical tests

http://hrcak.srce.hr[...]

[22]

논문

Efficient Capital Markets: A Review of Theory and Empirical Work

[23]

서적

Irrational Exuberance (2d ed.)

Princeton University Press

[24]

서적

A Random Walk Down Wall Street

[25]

웹사이트

Here's What Warren Buffett Thinks About The Efficient Market Hypothesis

http://www.businessi[...]

[26]

웹사이트

Soros: Financial Markets

https://www.ft.com/c[...]

2021-01-31

[27]

서적

The Alchemy of Finance

Wiley

[28]

논문

Price-Earnings Ratios in Relation to Investment Results

1968-01

[29]

논문

The Cross-Section of Expected Stock Returns

[30]

논문

International Stock Market Efficiency and Integration: A Study of Eighteen Nations

2003-03-04

[31]

논문

Overreaction, Underreaction, and the Low-P/E Effect

[32]

논문

Anomalies in Relationships between Securities' Yields and Yield-Surrogates

[33]

서적

Contrarian Investment Strategy: The Next Generation

Simon and Schuster

[34]

웹사이트

Modern Portfolio Theory vs. Behavioral Finance

https://www.investop[...]

2023-10-10

[35]

문서

3Q2008

http://www.fullertha[...]

Fuller & Thaler Asset Management

2008

[36]

논문

Good Day Sunshine: Stock Returns and the Weather

2003-06-01

[37]

뉴스

The Case for Financial Reinvention

https://www.nytimes.[...]

2010-03-19

[38]

뉴스

The Bitcoin Bubble and a Bad Hypothesis

http://nationalinter[...]

2013-04-16

[39]

웹사이트

Herausforderung künstliche Intelligenz

http://www.capital.d[...]

2015-11-09

[40]

웹사이트

Datenschutz: Wir brauchen Schutz vor künstlicher Intelligenz - 12.10.15 - BÖRSE ONLINE

http://www.boerse-on[...]

2015-10-12

[41]

서적

Artificial Intelligence and Economic Theory: Skynet in the Market

Springer

[42]

뉴스

Paul the octopus proves Buffett was right

http://www.smh.com.a[...]

2010-07-14

[43]

웹사이트

Warren Buffett, 'Oracle of Omaha', criticises Wall Street and praises immigrants

http://www.theguardi[...]

2017-02-25

[44]

웹사이트

Charlie Munger's Worldly Wisdom: Part 2

https://finance.yaho[...]

2017-04-13

[45]

서적

Curable: How an Unlikely Group of Radical Innovators Is Trying to Transform Our Health Care System

Chelsea Green Publishing

[46]

서적

A Random Walk Down Wall Street

[47]

서적

The Reformation in Economics: A Deconstruction and Reconstruction of Economic Theory

https://www.palgrave[...]

Palgrave Macmillan

[48]

웹사이트

Hans Albert Expands Robinson's Critique of the Law of Demand

https://fixingtheeco[...]

2014-02-27

[49]

논문

Samuelson's Dictum And The Stock Market

[50]

서적

One Up On Wall Street

https://archive.org/[...]

Simon & Schuster Paperback

[51]

서적

Big Money Thinks Small: Biases, Blind Spots and Smarter Investing

Columbia Business School Publishing

[52]

서적

Market Sense and Nonsense: How the Markets Really Work (and How They Don't)

Wiley

[53]

서적

Market Sense and Nonsense: How the Markets Really Work (and How They Don't)

Wiley

[54]

서적

Market Sense and Nonsense: How the Markets Really Work (and How They Don't)

Wiley

[55]

뉴스

Sun finally sets on notion that markets are rational

https://www.theglobe[...]

2009-07-07

[56]

뉴스

Poking Holes in a Theory on Markets

https://www.nytimes.[...]

2009-06-05

[57]

뉴스

Book Review: 'The Myth of the Rational Market' by Justin Fox

https://www.washingt[...]

2009-06-07

[58]

간행물

Financial Reform: Unfinished Business

http://www.nybooks.c[...]

2011-10-27

[59]

논문

Black Swan or Black Turkey? The State of Economic Knowledge and the Crash of 2007–2009

[60]

논문

Efficient Market Hypothesis Empirical Test to Debunk the Weak Form Using Selected Stocks

https://papers.ssrn.[...]

2020

[61]

뉴스

Has 'guiding model' for global markets gone haywire?

http://fr.jpost.com/[...]

2009-06-11

[62]

뉴스

Investors are finally seeing the nonsense in the efficient market theory

https://www.telegrap[...]

2009-06-17

[63]

간행물

After the Blowup

http://www.newyorker[...]

2010-01-11

[64]

뉴스

Stock Characters: As Two Economists Debate Markets, The Tide Shifts

http://fisher.osu.ed[...]

Wall Street Journal

2004

[65]

뉴스

Are Markets Efficient? Even the Supreme Court Is Weighing In

https://www.nytimes.[...]

2014-06-28

[66]

뉴스

New Hurdle in Investors' Class Actions

https://www.nytimes.[...]

2014-06-23

[67]

논문

Efficient Capital Markets: A Review of Theory and Empirical Work

[68]

웹사이트

http://www.investope[...]

[69]

서적

Myth of the Rational Market

Harper Business

[70]

뉴스

Poking Holes in a Theory on Markets

http://www.nytimes.c[...]

2009-06-05

[71]

뉴스

Book Review: 'The Myth of the Rational Market' by Justin Fox

https://www.washingt[...]

2011-08-05

[72]

뉴스

Efficient Market Hypothesis

http://www.indexingb[...]

2011-06-02

[73]

웹사이트

Economic theory and the crisis

http://www.voxeu.org[...]

2009-11-14

[74]

문서

See Working (1934), Cowles and Jones (1937), and Kendall (1953), and later Brealey, Dryden and Cunningham.

[75]

웹사이트

Is The Market Rational? No, say the experts. But neither are you—so don't go thinking you can outsmart it

http://money.cnn.com[...]

2002-12-09

[76]

웹사이트

The Efficient Markets Hypothesis: A Survey

http://ideas.repec.o[...]

2000

[77]

서적

The Random Character of StockMarket Prices

MIT Press

[78]

학술지

The Behavior of Stock Market Prices

[79]

학술지

Proof That Properly Anticipated Prices Fluctuate Randomly

[80]

서적

Market Sense and Nonsense: How the Markets Really Work (and How They Don't)

https://books.google[...]

[81]

서적

The Efficient Market Hypothesists: Bachelier, Samuelson, Fama, Ross, Tobin, and Shiller

https://books.google[...]

[82]

웹사이트

The efficient market hypothesis: problems with interpretations of empirical tests

http://hrcak.srce.hr[...]

2017-03-25

[83]

학술지

Samuelson's Dictum And The Stock Market

[84]

웹사이트

2015 Stock Market Outlook

https://www.fidelity[...]

Fidelity

[85]

웹사이트

Insights & Publications

http://www.mckinsey.[...]

McKinsey Insights & Publications

[86]

학술지

Comparative Study of Stock Trend Prediction Using Time Delay, Recurrent and Probabilistic Neural Networks

1998-11

[87]

학술지

Spectral Analysis Of New York Stock Market Prices

2007-05-05

[88]

서적

Algorithm Design

Addison Wesley

[89]

서적

Algorithmic Game Theory

Cambridge University Press

[90]

학술지

On the efficiency of sovereign bond markets

[91]

학술지

Revisiting the European sovereign bonds with a permutation-information-theory approach

[92]

학술지

On the impossibility of informationally efficient markets

[93]

학술지

Efficient capital markets: II

[94]

서적

Irrational Exuberance (2d ed.)

Princeton University Press

[95]

서적

A Random Walk Down Wall Street

[96]

웹사이트

http://www.businessi[...]

[97]

웹사이트

Seasonal Asset Allocation: Evidence from Mutual Fund Flows by Mark J. Kamstra, Lisa A. Kramer, Maurice D. Levi, Russ Wermers :: SSRN

http://papers.ssrn.c[...]

Social Science Research Network

2016-08-17

[98]

문서

Empirical papers questioning EMH:

[99]

학술지

The Cross-Section of Expected Stock Returns

[100]

학술지

International Stock Market Efficiency and Integration: A Study of Eighteen Nations

2003-03-04

[101]

학술지

Overreaction, Underreaction, and the Low-P/E Effect

[102]

학술지

Anomalies in Relationships between Securities' Yields and Yield-Surrogates

[103]

서적

Contrarian Investment Strategy: The Next Generation

Simon and Schuster

[104]

학술지

Does the Stock Market Overreact

[105]

학술지

Multifactor explanation of asset pricing anomalies

1996

[106]

논문

Measuring Abnormal Performance: Do Stocks Overreact

[107]

논문

Returns to Buying winners and selling losers: Implications for stock market efficiency

1993

[108]

논문

Profitability of Momentum Strategies: An evaluation of alternative explanations

2001

[109]

논문

Dissecting Anomalies

2008

[110]

서적

The Life Of John Maynard Keynes

1951

[111]

Youtube

Investment Opportunities in China

https://www.youtube.[...]

2007-07-16

[112]

웹사이트

Step 2: Nobel Laureates

http://www.ifa.com/B[...]

Index Funds Advisors, Inc.

2005-08-12

[113]

웹사이트

3Q2008

http://www.fullertha[...]

Fuller & Thaler Asset Management

2008

[114]

웹사이트

Good Day Sunshine: Stock Returns and the Weather by David A. Hirshleifer, Tyler Shumway :: SSRN

http://papers.ssrn.c[...]

Social Science Research Network

[115]

웹사이트

A Non-Random Walk Down Wall Street

http://press.princet[...]

[116]

서적

''The Case for Flexible Exchange Rates'' in Essays in Positive Economics

The University of Chicago Press

[117]

논문

The limits of arbitrage

[118]

서적

Handbook of the Economics of Finance 1

Elsevier

[119]

뉴스

The Case for Financial Reinvention

http://www.nytimes.c[...]

2010-03-19

[120]

뉴스

The Bitcoin Bubble and a Bad Hypothesis

http://nationalinter[...]

2013-04-16

[121]

논문

Do Technical Analysts Outperform Novice Traders: Experimental Evidence

[122]

뉴스

Paul the octopus proves Buffett was right

http://www.smh.com.a[...]

2010-07-14

[123]

서적

A Random Walk Down Wall Street

[124]

뉴스

Sun finally sets on notion that markets are rational

http://www.theglobea[...]

2009-07-07

[125]

뉴스

Financial Reform: Unfinished Business

http://www.nybooks.c[...]

New York Review of Books

2011-10-27

[126]

논문

Black Swan or Black Turkey? The State of Economic Knowledge and the Crash of 2007–2009

[127]

뉴스

Has 'guiding model' for global markets gone haywire?

http://fr.jpost.com/[...]

2009-06-11

[128]

웹사이트

Investors are finally seeing the nonsense in the efficient market theory

http://www.telegraph[...]

The Telegraph

2009-06-17

[129]

뉴스

After the Blowup

http://www.newyorker[...]

2010-01-11

[130]

웹사이트

Stock Characters: As Two Economists Debate Markets, The Tide Shifts

http://fisher.osu.ed[...]

Wall Street Journal

[131]

웹사이트

Secret Liens and the Financial Crisis of 2008

http://ssrn.com/abst[...]

[132]

웹사이트

Competition and Crisis in Mortgage Securitization

http://ssrn.com/abst[...]

[133]

웹사이트

http://www.nytimes.c[...]

[134]

웹사이트

http://www.nytimes.c[...]

[135]

논문

https://archive.org/[...]

[136]

서적

[137]

논문

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com