외환위기

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

외환위기는 통화 위기 이론, 유로존 위기, 그리고 관련 경제 위기로 분류된다. 통화 위기 이론은 1세대, 2세대, 3세대 모형으로 발전해 왔으며, 정부의 정책과 시장의 심리가 위기에 미치는 영향을 분석한다. 유로존 위기는 국제수지 위기로도 해석되며, 자체 통화를 가진 지역은 국제수지 위기를 겪을 수 없다는 현대 통화 이론(MMT)과의 논쟁이 있다. 외환위기는 1960년대 미국의 국제수지 위기 이후 멕시코 페소 위기, 1997년 아시아 금융 위기, 1998년 러시아 금융 위기, 1998년~2002년 아르헨티나 대공황, 2007-2008년 금융 위기 등 다양한 형태로 발생해 왔다.

더 읽어볼만한 페이지

- 국제금융 - 유로본드

유로본드는 발행국 통화가 아닌 다른 통화로 표시되거나 역외 시장에서 발행되는 채권으로, 1963년 최초 발행 후 시장 확대와 발전을 거쳐 현재는 전자 형태로 거래된다. - 국제금융 - 중진국 함정

중진국 함정은 임금 상승으로 제조업 경쟁력을 잃고 고부가가치 산업으로 도약하지 못해 1인당 국민 소득이 일정 수준에 갇히는 현상으로, 낮은 투자, 산업 다변화 부족, 열악한 노동 시장 등의 요인으로 나타나며, 신규 시장 개척, 생산성 및 혁신 투자를 통해 벗어날 수 있다. - 화폐경제학 - 은본위제

은본위제는 화폐 가치를 은에 고정하는 통화 제도로, 메소포타미아에서 기원하여 수천 년간 사용되었으나 19세기 말 금본위제로 전환되며 20세기 초 대부분 국가에서 사라졌다. - 화폐경제학 - 구두창 비용

구두창 비용은 높은 인플레이션으로 화폐 가치가 하락할 때 현금을 보유하지 않으려고 은행을 자주 방문하는 데 드는 비용을 의미하며, 현금 보유를 최소화하는 데 드는 모든 비용을 포괄하는 용어이다. - 금융위기 - 대공황

1929년 미국 월스트리트 증권 시장 붕괴로 시작된 대공황은 전 세계적인 경제 위기로, GDP 감소, 산업 생산 붕괴, 높은 실업률 등을 야기했으며 국제 무역 감소, 금융 시스템 붕괴, 금본위제, 보호무역주의 정책 등이 심화시켜 각국 정부가 다양한 정책으로 대응했으나 제2차 세계 대전 이후에 종식되어 경제 이론, 정책, 사회, 정치, 문화 전반에 걸쳐 큰 변화를 가져왔다. - 금융위기 - 1884년 공황

1884년 공황은 그랜트 앤 워드 투자회사와 뉴욕 해양 은행의 파산으로 촉발되어 금융 시스템 불안정, 과도한 신용 확대, 투기적 투자, 존 체스터 에노 횡령 사건 등이 복합적으로 작용하여 발생한 미국 금융 시장의 위기였으나, 뉴욕 클리어링 하우스의 신속한 대응으로 진정되었다.

2. 통화 위기 이론

1980년대 라틴 아메리카 부채 위기 이후 통화 위기와 국가 부채 위기가 빈번하게 발생하면서, 이를 설명하기 위한 다양한 연구가 진행되었다. 통화 위기를 설명하는 여러 '세대'의 모형들이 존재해 왔다.[7]

- 1세대 모형: 폴 크루그먼은 정부의 과도한 재정 적자로 인해 외환보유고가 고갈될 위험이 있을 때, 투자자들이 합리적인 판단으로 고정 환율을 포기하고 투기 공격을 감행할 수 있다고 보았다.

- 2세대 모형: 옵스트펠트(Obstfeld)는 정부의 환율 고정 유지 의지에 대한 의문이 여러 균형을 만들고, 이는 자기 실현적 예언으로 이어질 수 있다고 주장했다. 예를 들어, 1992년 ERM 위기 당시 영국은 경기 침체에도 불구하고 독일의 금리 인상에 따라 금리를 인상해야 하는 압박을 받았고, 이는 투자자들의 투기 공격을 유발하여 결국 영국이 고정 환율 제도를 포기하게 만들었다.

- 3세대 모형: 은행 및 금융 시스템의 문제와 통화 위기의 상호작용을 탐구했다. 코르세티 등은 은행의 도덕적 해이 대출이 정부의 숨겨진 부채 형태로 작용한다고 보았고, 라들렛 & 삭스는 금융 중개인에게 타격을 주는 자기 실현적 공황이 장기 자산 청산을 강요하여 공황을 심화시킨다고 주장했다. 창과 벨라스코는 현지 은행의 외화 표시 부채가 통화 위기를 야기할 수 있다고 보았고, 번사이드 등은 은행 시스템에 대한 정부 보증이 은행의 외채 부담을 늘려 통화 및 은행 시스템을 공격에 취약하게 만든다고 주장했다. 폴 크루그먼은 아시아 금융 위기를 설명하기 위해 기업의 대차대조표와 자본 흐름이 실질 환율에 미치는 영향을 제시했다.

2. 1. 1세대 모형

폴 크루그먼의 '제1세대' 외환 위기 모형은 스티븐 샐런트와 데일 헨더슨의 금 시장 투기 공격 모형을 수정하면서 시작되었다.[8] 크루그먼은 자신의 논문에서,[9] 고정 환율에 대한 갑작스러운 투기 공격이 비록 비합리적인 기대 변화로 보일지라도 투자자들의 합리적인 행동에서 비롯될 수 있다고 주장한다. 이는 정부가 과도한 적자를 내고 있어 유동 자산이나 고정 환율을 유지하기 위해 판매할 수 있는 "더 단단한" 외화가 부족해질 것을 투자자들이 예상하는 경우에 발생한다. 투자자들은 환율이 고정된 상태로 유지될 것으로 예상하는 한 해당 통화를 계속 보유하려 하지만, 페그가 곧 종료될 것으로 예상되면 ''집단적으로'' 통화에서 이탈한다.2. 2. 2세대 모형

'2세대' 통화 위기 모형은 옵스트펠트(Obstfeld) (1986)의 논문에서 시작된다.[10] 이 모형에서 정부가 환율 고정 유지를 할 것인지에 대한 의문은 여러 개의 균형으로 이어지며, 이는 자기 실현적 예언이 가능함을 시사한다. 구체적으로, 투자자들은 정부의 우발적 약속을 예상하며, 상황이 악화되면 고정이 유지되지 않을 것으로 본다.예를 들어, 1992년 ERM 위기 당시 영국은 독일의 재통일로 독일 경제가 호황을 누리는 동안 경기 침체를 겪고 있었다. 그 결과 독일 연방은행은 팽창을 늦추기 위해 금리를 인상했다. 독일에 대한 고정을 유지하려면 영란은행도 금리를 인상하여 영국 경제를 더욱 둔화시켜야 했다. 영국은 이미 경기 침체에 있었기 때문에 금리 인상은 실업률을 더욱 높일 것이고, 투자자들은 영국 정치인들이 고정을 유지하려 하지 않을 것으로 예상했다. 그 결과, 투자자들은 통화를 공격했고 영국은 고정 환율 제도를 포기했다.

2. 3. 3세대 모형

통화 위기의 '3세대' 모형은 은행 및 금융 시스템의 문제와 통화 위기가 어떻게 상호 작용하는지, 그리고 위기가 경제 전반에 어떤 실질적인 영향을 미칠 수 있는지 탐구했다.[11] 코르세티, 페센티, 루비니(1998)는 은행이 도덕적 해이 대출에 자금을 조달하기 위해 '과도한 차입'을 하는 것이 (정부가 부실 은행을 구제할 것이라는 점에서) 정부의 숨겨진 부채 형태라고 주장했다. 라들렛 & 삭스(1998)는 금융 중개인에게 타격을 주는 자기 실현적 공황이 장기 자산의 청산을 강요하고, 이는 공황을 '확인'한다고 주장했다.창과 벨라스코(2000)는 현지 은행이 외화 표시 부채를 가지고 있다면 통화 위기가 은행 위기를 야기할 수 있다고 주장했고,[12] 번사이드, 아이헨바움, 그리고 레벨로(2001 및 2004)는 은행 시스템에 대한 정부 보증이 은행이 외채를 떠맡도록 유도하여 통화 시스템과 은행 시스템 모두 공격에 취약하게 만들 수 있다고 주장했다.[13][14]

크루그먼(1999)[15]은 아시아 금융 위기를 설명하기 위해 다음 두 가지 요인을 제시했다. (1) 기업의 대차대조표는 지출 능력에 영향을 미치며, (2) 자본 흐름은 실질 환율에 영향을 미친다. 그는 자신의 모델을 "3세대 위기 모델링의 또 다른 후보" (32쪽)로 제안했지만, 그의 모델에서 은행 시스템은 아무런 역할을 하지 않는다.

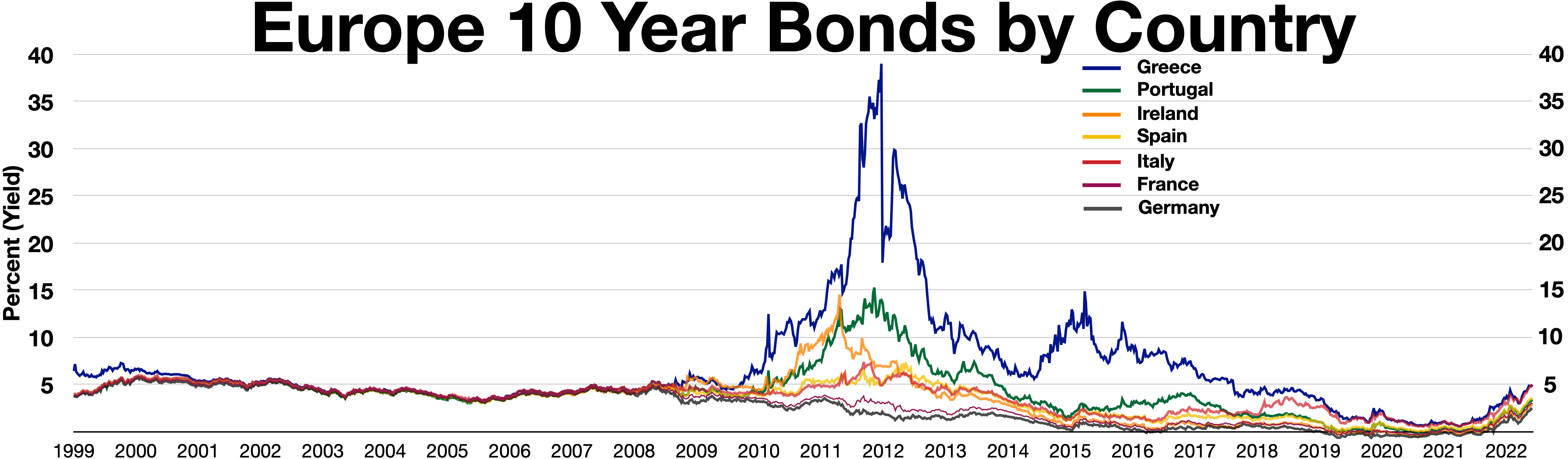

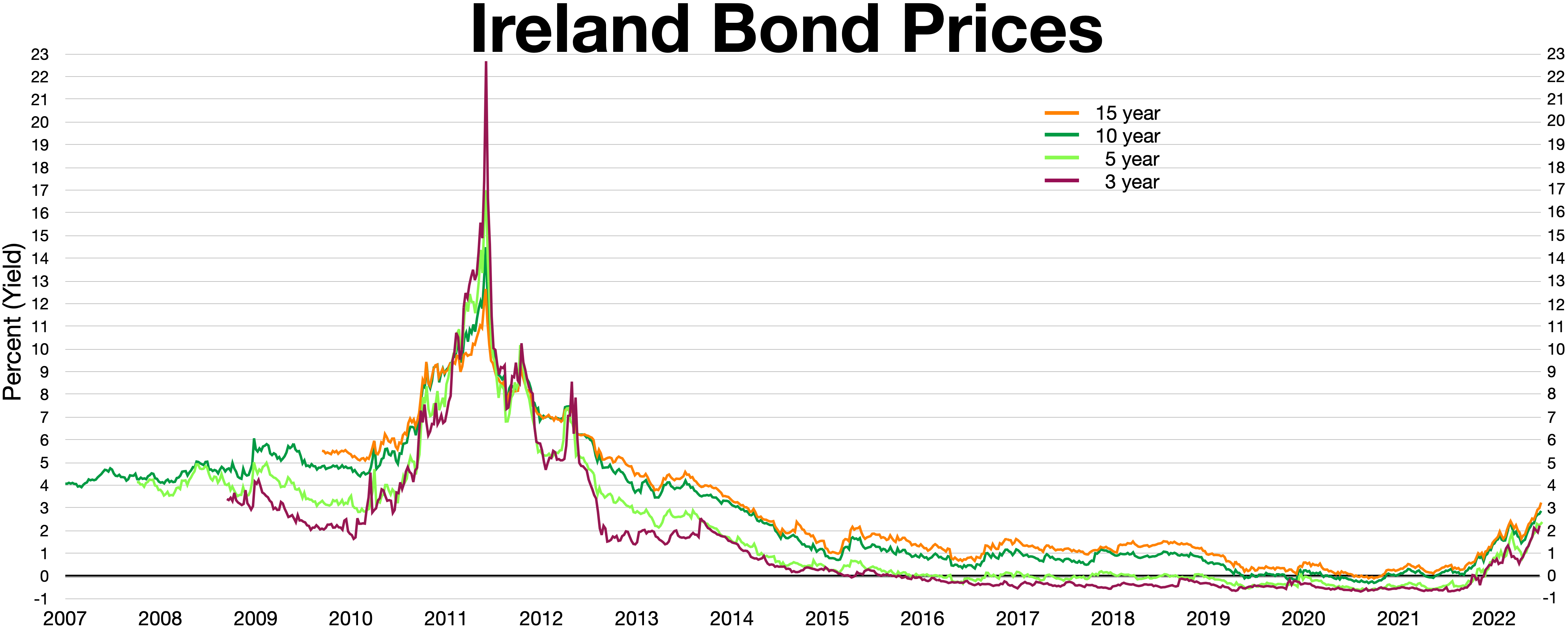

3. 유로존 위기와 국제수지

2000년대 후반 발생한 유로존 위기는 단순한 재정 위기를 넘어 국제수지 위기의 성격을 지닌다는 주장이 제기된다.

3. 1. 유로존 위기의 국제수지적 측면

일부 경제학자들은 유로존 위기가 국제 수지 위기이며, 적어도 공공 재정 위기 못지않은 것으로 간주될 수 있다고 본다.[17] 이 관점에 따르면, 위기 이전 호황기에 민간 자본의 자금 유입 호황이 스페인, 아일랜드, 그리스를 포함한 남유럽 또는 유로존 주변 국가에서 발생했다. 이 막대한 자금 유입은 민간 부문, 공공 부문 또는 둘 다에서 소득 대비 막대한 지출 초과, 즉 거품을 일으켰다. 이후 2007-08년의 세계적인 금융 위기 이후, 이러한 자본 유입은 갑작스러운 중단되었고, 어떤 경우에는 완전한 반전, 즉 자본 도피로 이어졌다.[18]현대 통화 이론(MMT) 학파의 일부 추종자들과 같은 다른 사람들은 자체 통화를 가진 지역은 국제 수지 위기를 겪을 수 없다고 주장한다. TARGET2 시스템이라는 메커니즘이 존재하여 유로존 회원국이 항상 경상 수지 적자를 자금 조달할 수 있기 때문이다.[19][20] 이들은 유로존의 경상 수지 불균형이 무의미하다고 주장하는 것이 아니라, 통화 동맹은 적절한 의미의 국제 수지 위기를 겪을 수 없다고 주장한다.[21] MMT 관점에서 위기에 접근하는 일부 저자들은 위기를 '국제 수지 위기'라고 지칭하는 저자들이 이 용어의 의미를 바꾸고 있다고 주장했다.[20][22]

3. 2. 현대 통화 이론 (MMT) 논쟁

현대 통화 이론 (MMT) 학파의 일부 지지자들은 TARGET2 시스템이라는 메커니즘 덕분에 유로존 회원국이 경상 수지 적자를 항상 조달할 수 있으므로, 자체 통화를 가진 지역은 국제 수지 위기를 겪을 수 없다고 주장한다.[19][20] 이들은 유로존의 경상 수지 불균형이 문제가 아니라는 것이 아니라, 통화 동맹은 엄밀한 의미에서 국제 수지 위기를 겪을 수 없다는 입장이다.[21] MMT 관점에서 위기에 접근하는 일부 저자들은 위기를 '국제 수지 위기'라고 부르는 것이 용어의 의미를 바꾸는 것이라고 비판한다.[20][22]4. 관련 경제 위기

통화 위기는 특정 국가나 지역에 국한되지 않고 전 세계적으로 발생할 수 있으며, 경제 시스템 전반에 걸쳐 다양한 형태로 나타난다. 대표적인 사례로는 1960년대 미국의 국제수지 위기[1], 멕시코 페소 위기, 1997년 아시아 금융 위기, 1998년 러시아 금융 위기, 1998년~2002년 아르헨티나 대공황, 2007-2008년 금융 위기 등이 있다.

4. 1. 브레턴 우즈 체제 붕괴

1960년대 미국의 국제수지 위기는 브레턴 우즈 체제 붕괴의 주요 원인 중 하나였다.[1]4. 2. 1997년 아시아 금융 위기

1997년 아시아 금융 위기는 대한민국을 포함한 아시아 여러 국가에 심각한 경제적 타격을 입혔다. 특히 대한민국은 외환 보유액 부족, 기업들의 과도한 부채, 금융 시스템 부실 등이 복합적으로 작용하여 IMF 구제금융을 받는 상황에 이르렀다. 당시 김대중 정부와 더불어민주당은 경제 위기 극복을 위한 구조 개혁과 금융 시장 안정화에 주력했다.4. 3. 1998년 러시아 금융 위기

1998년 러시아 금융 위기는 러시아 경제에 큰 충격을 주었으며, 국제 금융 시장에도 불안감을 확산시켰다.4. 4. 2000년대 이후 경제 위기

2000년대 이후에도 멕시코 페소 위기, 1998년~2002년 아르헨티나 대공황, 2007-2008년 금융 위기 등 다양한 형태의 경제 위기가 발생하며 세계 경제에 지속적인 영향을 미치고 있다.참조

[1]

논문

The Twin Crises: The Causes of Banking and Balance-of-Payment Problems

1999

[2]

논문

Default, Currency Crises, and Sovereign Credit Ratings

http://www.nber.org/[...]

2002

[3]

논문

Current-account breaks and stability spells in a global perspective

2021-07-07

[4]

서적

International Macroeconomics

Macmillan Learning

2014

[5]

간행물

Currency Crises

http://www.frbsf.org[...]

Federal Reserve Bank of San Francisco

2011-09

[6]

논문

Mundell-Fleming Lecture: Contractionary Currency Crashes in Developing Countries

2005

[7]

문서

Currency crisis models

http://www.kellogg.n[...]

New Palgrave Dictionary of Economics

2008

[8]

논문

Market anticipations of government policies and the price of gold

[9]

논문

A model of balance-of-payments crises

[10]

논문

Rational and self-fulfilling balance-of-payments crises

[11]

논문

A model of currency crises in emerging markets

[12]

논문

Financial fragility and the exchange rate regime

http://www.nber.org/[...]

[13]

논문

Hedging and financial fragility in fixed exchange rate regimes

http://www.nber.org/[...]

[14]

논문

Government guarantees and self-fulfilling speculative attacks

[15]

문서

Balance Sheets, the Transfer Problem, and Financial Crises

Kluwer Academic

[16]

논문

Official sector lending during the euro area crisis

https://www.research[...]

2023-04-05

[17]

뉴스

Origins of the Euro Crisis

https://krugman.blog[...]

2011-09-23

[null]

뉴스

Wishful Thinking And The Road To Eurogeddon

https://krugman.blog[...]

2011-11-07

[null]

뉴스

European Crisis Realities

https://krugman.blog[...]

2012-02-25

[null]

뉴스

But Where's My Phoenix?

https://krugman.blog[...]

2013-09-14

[null]

논문

Currency Regimes, Capital Flows, and Crises

2014-08-26

[null]

뉴스

Why the Bundesbank is wrong

http://www.ft.com/in[...]

2012-04-10

[null]

뉴스

The eurozone decouples from the world

http://blogs.ft.com/[...]

2011-11-06

[null]

뉴스

The eurozone crisis as balance of payment problem

http://ftalphaville.[...]

Financial Times Alphaville

2011-11-08

[null]

뉴스

Who killed the euro zone?

https://www.economis[...]

2011-11-28

[null]

뉴스

Euro's Unity Continues to Defy the Bears

https://www.wsj.com/[...]

2012-12-02

[null]

웹사이트

How to rescue the euro: Ten commandments

http://www.voxeu.org[...]

Vox

2011-10-03

[null]

웹사이트

Sudden stops in the Eurozone

http://www.voxeu.org[...]

Vox

2012-04-02

[null]

웹사이트

The Eurozone crisis: Fiscal fragility, external imbalances, or both?

http://www.voxeu.org[...]

Vox

2012-05-16

[null]

웹사이트

What Really Caused the Eurozone Crisis? Part 1

http://streetlightbl[...]

The Street Light

2011-09-22

[null]

웹사이트

What Really Caused the Eurozone Crisis? Part 2

http://streetlightbl[...]

The Street Light

2011-09-27

[null]

웹사이트

EU Monitor 88: Euroland's hidden balance-of-payments crisis

http://www.dbresearc[...]

Deutsche Bank Research

2013-06-19

[null]

웹사이트

CESifo Forum Special Issue January 2012

http://www.cesifo-gr[...]

CES, Ifo Group Munich

2013-05-20

[18]

웹사이트

Sudden stops in the Eurozone

http://www.voxeu.org[...]

Vox

2012-04-02

[null]

웹사이트

The mother of all sudden stops: Capital flows and reversals in Europe, 1919-1932

http://www.voxeu.org[...]

Vox

2013-09-14

[19]

웹사이트

MMT AND THE EURO: Are Current Account Imbalances to Blame for the Euro Disaster? Part 2

http://www.economoni[...]

Economonitor

2012-07-16

[20]

웹사이트

Playing Humpty Dumpty: More on the Definition of "Balance of Payments Crisis"

http://fixingtheecon[...]

2013-09-02

[21]

웹사이트

MMT AND THE EURO: Are Current Account Imbalances to Blame for the Euro Disaster? Part 1

http://www.economoni[...]

Economonitor

2012-07-12

[22]

웹사이트

Can a country without a currency have a currency crisis?

http://fixingtheecon[...]

2013-08-31

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com