필립스 곡선

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

필립스 곡선은 1958년 영국의 경제학자 올번 윌리엄 필립스가 발표한 논문에서 시작된 경제 이론으로, 실업률과 인플레이션 간의 역의 상관관계를 나타낸다. 초기에는 실업률이 낮으면 임금 상승률이 높아지고, 실업률이 높으면 임금 상승률이 낮아지는 경향을 보였다. 그러나 1970년대 스태그플레이션 현상으로 인해 필립스 곡선의 안정성에 대한 비판이 제기되었고, 자연실업률 가설과 같은 새로운 이론들이 등장했다. 현대에는 기대 인플레이션을 고려한 수정된 필립스 곡선이 주로 사용되며, 단기적으로는 실업률과 인플레이션 간의 반비례 관계가 나타나지만, 장기적으로는 자연 실업률로 회귀하는 경향을 보인다. 한국 경제 역시 시기별로 필립스 곡선의 다른 모습을 보여왔으며, 최근 저성장, 저물가 기조 속에서 명목임금 하방경직성과 장기 필립스 곡선 형태에 대한 관심이 높아지고 있다.

더 읽어볼만한 페이지

- 1958년 경제 - 풍요한 사회

풍요한 사회는 과잉 생산과 소비주의, 공공 부문 부족, 소득 불균형, 환경 문제 등 다양한 문제점을 안고 있으며, GDP 중심의 경제 평가가 삶의 질과 사회적 형평성을 간과한다는 비판을 받는 존 케네스 갤브레이스의 저서에서 유래한 개념이다. - 1958년 경제 - 모딜리아니-밀러 정리

모딜리아니-밀러 정리는 완전 자본 시장에서 기업 가치는 자본 구조와 무관하다는 이론으로, 법인세를 고려한 수정 모형이 발표되었으며, 이상적인 가정하에 도출되었지만 재무 분야 발전에 기여했다는 평가를 받는다. - 실업 - 고용 차별

고용 차별은 인종, 성별, 장애, 종교 등을 이유로 동일 자격자를 다르게 대우하는 것으로, 노동 시장의 불평등을 야기하며, 다양한 증거와 이론으로 설명되고, 정부와 고용주는 차별 해소를 위해 노력하며 법적으로 금지하고 있다. - 실업 - 고용보험제

고용보험제는 실업으로 인한 경제적 어려움을 겪는 근로자에게 실직 기간 동안 급여를 지급하여 생활 안정과 재취업 활동을 지원하는 사회보험 제도로, 국가별로 운영 방식에 차이가 있지만 실업자 소득 보장과 구직 활동 유도라는 공통된 목적을 가진다. - 경제 모형 - IS-LM 모형

IS-LM 모형은 재화시장과 화폐시장의 균형을 통해 국민소득과 이자율을 결정하는 거시경제 모형으로, IS곡선과 LM곡선의 교차점을 통해 균형을 나타내며 재정정책과 통화정책 효과 분석에 활용되지만, 가격 경직성 가정 등 한계로 인해 IS-LM-MP 모형 등 개선된 모형들이 제시되었다. - 경제 모형 - 모니악

모니악은 빌 필립스가 개발한 아날로그 컴퓨터로, 물의 흐름을 이용하여 경제 시스템을 시각적으로 표현하고 경제 변수 간의 관계 및 정책 효과를 보여주며, 경제학 교육과 연구에 활용되었다.

| 필립스 곡선 | |

|---|---|

| 개요 | |

| 정의 | 실업률과 임금 상승 사이의 역사적 역관계 |

| 설명 | 실업률이 낮아지면 임금이 상승하고 그 반대의 경우도 마찬가지라는 개념을 보여주는 경제 모델 |

| 역사적 배경 | |

| 발견 | A. W. 필립스의 1958년 논문에서 처음 제시 |

| 논문 제목 | 1861-1957년 영국 실업률과 화폐 임금 변동률 간의 관계 |

| 초기 해석 | 인플레이션과 실업 사이에 안정적인 역관계 존재 |

| 경제 정책 활용 | 1960년대 주요 경제 정책 수단으로 활용 |

| 이론적 배경 | |

| 핵심 가정 | 임금과 물가가 서로 밀접하게 연관되어 있으며, 임금 상승은 물가 상승으로 이어짐 |

| 장기 필립스 곡선 | 밀턴 프리드먼과 에드먼드 펠프스에 의해 장기적으로는 수직이라는 비판 제기 |

| 자연 실업률 | 인플레이션 가속화 없이 달성 가능한 최소 실업률 (NAIRU) 개념 도입 |

| 기대 인플레이션 | 장기에는 사람들이 미래 인플레이션에 대한 기대를 조정하므로 필립스 곡선이 이동한다고 주장 |

| 현대적 견해 | |

| 단기 관계 | 여전히 단기적으로 실업률과 인플레이션 사이에 역관계 존재 |

| 장기 관계 | 장기에는 인플레이션 기대에 따라 수직 또는 매우 가파른 형태로 나타남 |

| 정책적 의미 | 단기적인 실업률 감소 정책은 장기적으로 인플레이션 상승을 초래할 수 있음 |

| 최근 동향 및 논란 | |

| 평탄화 문제 | 최근 몇 년간 필립스 곡선이 평탄해지고 있다는 주장이 제기됨 |

| 요인 | 글로벌 공급망 변화 노동 시장 유연성 증가 인플레이션 기대 안정 |

| 현대적인 연구 | 조나단 해즐 등의 연구에서 미국 주별 데이터 분석 결과 필립스 곡선의 기울기가 매우 작음을 확인 연준의 발표에서도 필립스 곡선의 약화된 효과를 언급 |

| 비판 및 대안 이론 | |

| 비판 | 현실 경제의 복잡성을 제대로 반영하지 못함 기대 인플레이션 및 공급 충격 등의 요인을 충분히 고려하지 못함 |

| 대안 이론 | 뉴 케인지언 모델 합리적 기대 이론 행동 경제학 |

| 추가 정보 | |

| 참고 문헌 | 밀턴 프리드먼, "통화 정책의 역할" (1968) 에드먼드 펠프스, "화폐 임금 역학과 노동 시장 균형" (1968) 에드먼드 펠프스, "필립스 곡선, 인플레이션 기대 및 최적의 시간별 실업률" (1967) |

| 관련 경제학자 | A. W. 필립스 밀턴 프리드먼 에드먼드 펠프스 |

2. 역사

올번 윌리엄 필립스의 연구 결과는 케인즈학파의 재량적인 재정 및 통화 정책 사용의 적합성을 뒷받침했다. 그러나 전통적 필립스 곡선 이론은 노동시장에서 노동자가 실질임금이 아닌 명목임금을 고려한다는 점을 간과했다는 비판을 받았다.[45]

이후 높은 실업률과 높은 인플레이션이 동시에 나타나는 상황에서 기대 인플레이션이 높아지면서 실업률은 자연실업률 수준으로 되돌아가 장기적으로 인플레이션과 실업 사이의 상충 관계가 사라진다는 주장이 제기되었다.[46]

1974년 이후, 필립스 곡선에 대한 비판적인 연구를 포함한 업적으로 토마스 사전트, 크리스토퍼 심스, 에드먼드 펠프스, 에드워드 프레스콧, 로버트 먼들, 로버트 루카스, 밀턴 프리드먼, 프리드리히 하이에크를 포함하는 경제학자 7명이 노벨상을 수상했다.[14]

2. 1. 필립스 곡선의 등장

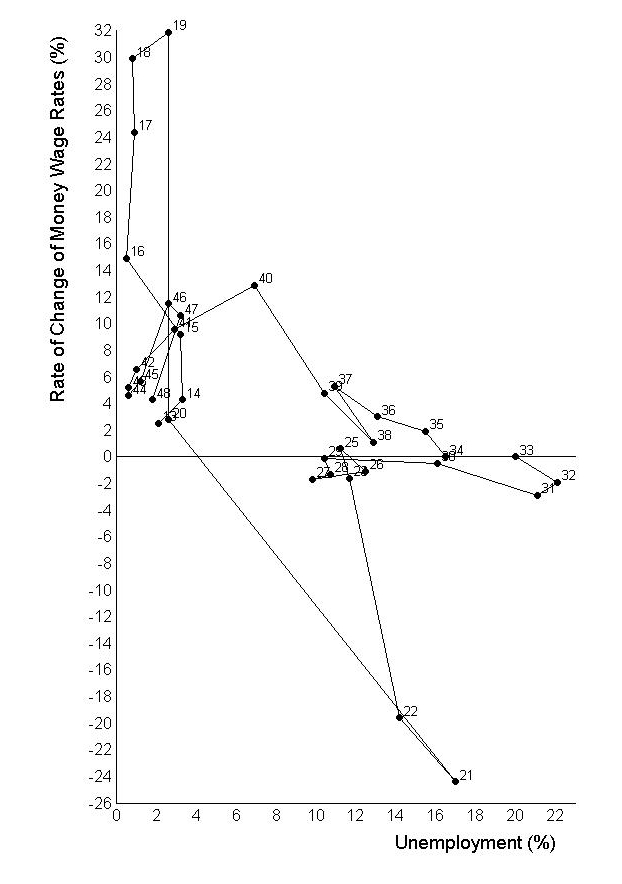

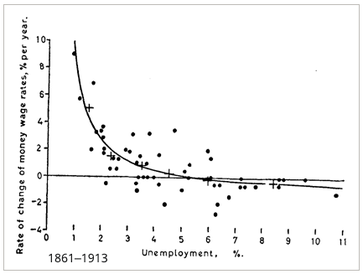

올번 윌리엄 필립스는 1958년 영국의 경제학술지인 ''Economica''에 발표한 논문에서 1861년에서 1957년 사이 영국의 자료를 분석한 결과 명목임금상승률과 실업률 간에 역(-)의 상관관계가 있음을 발견하였다.[43] 즉 실업률이 낮은 해에는 임금상승률이 높고, 실업률이 높은 해에는 임금상승률이 낮다는 사실을 밝혔다.

1960년 폴 새뮤얼슨과 로버트 솔로는 필립스의 연구를 바탕으로 인플레이션과 실업 간의 연관성을 명확히 밝혔다. 즉, 인플레이션이 높으면 실업률이 낮고, 그 반대의 경우도 마찬가지였다.[15] 1960년대에 들어 립시등의 여러 학자들이 각국의 자료를 분석한 결과등에서도 둘의 관계가 안정적인 역의 관계임을 확인하였고, 새뮤얼슨과 솔로우의 연구를 통해 인플레이션과 실업 사이에서도 역의 관계가 성립함을 발견하였다.[44]

뉴질랜드 출신 경제학자인 빌 필립스는 1958년에 "영국에서의 실업과 화폐임금 변화율 간의 관계, 1861~1957"이라는 제목의 논문을 작성하여 분기별 학술지 ''이코노미카''에 발표했다.[11]

1920년대에 미국의 경제학자 어빙 피셔는 실업과 물가 간의 이러한 관계를 언급한 바 있다. 그러나 필립스의 원래 곡선은 화폐임금의 행동을 설명했다.[12]

2. 2. 케인스학파의 해석과 정책적 함의

올번 윌리엄 필립스의 연구 결과는 케인즈학파의 재량적인 재정 및 통화 정책 사용의 적합성을 뒷받침하였다.[44] 당시 케인즈학파는 필립스 곡선이 안정적이라면, 적절한 재정 정책과 통화 정책을 사용하여 후생을 극대화시킬 수 있는 인플레이션과 실업의 최적 조합에 도달할 수 있을 것이라고 보았다.예를 들어, 통화 정책 및/또는 재정 정책을 사용하여 경제를 활성화하여 국내총생산을 증가시키고 실업률을 낮출 수 있었다. 필립스 곡선을 따라 이동하면 인플레이션율이 상승하는데, 이는 더 낮은 실업률을 누리는 데 따르는 비용이었다.

2. 3. 스태그플레이션과 필립스 곡선에 대한 비판

1970년대 들어 스태그플레이션이라는, 경기 침체 속에서도 물가가 상승하는 현상이 나타나면서 필립스 곡선의 안정성에 대한 비판이 제기되었다. 밀턴 프리드먼을 비롯한 경제학자들은 자연실업률 가설을 제시하며 필립스 곡선의 한계를 지적했다. 특히, 인플레이션율과 실업률이 동시에 상승하는 스태그플레이션은 필립스 곡선 이론으로는 설명하기 어려운 현상이었다.[7]프리드먼은 기대를 고려하여 필립스 곡선 이론을 수정했다. 그는 장기적으로는 인플레이션율 수준과 관계없이 일정한 실업률, 즉 자연 실업률로 수렴한다고 주장했다. 통화주의자들은 장기 필립스 곡선이 수직이 된다고 보았는데, 이는 인플레이션율과 실업률 사이에 역의 상관관계가 없다는 것을 의미한다.[32] 프리드먼의 영향을 받은 신고전파 경제학자들은 잦은 재정 정책 및 통화 정책 변경은 오히려 경제를 불안정하게 만든다고 비판했다.[33]

제임스 토빈,[34] 조지 아카로프, 폴 크루그먼 등은 저인플레이션 또는 디플레이션 상황에서는 장기적으로도 필립스 곡선이 우하향하는 형태를 보인다고 지적했다.[35][36][37][38][39] 이는 명목임금의 경직성 때문에 낮은 인플레이션 상황에서는 실질임금 조정이 어려워져 실업 해소가 더디고, 이로 인해 실업이 장기적으로 고착화될 수 있다는 점을 시사한다. 이러한 주장은 장기적으로 화폐수량설이 성립하지 않고, 디플레이션이 경제에 지속적인 악영향을 줄 수 있음을 보여준다.

원래 필립스 곡선은 순수 경제 이론이 아닌 경험적 관찰에 기반을 두고 있었다. 이후 경제학자들은 이러한 데이터에 부합하는 이론을 개발하고자 노력했다.

2. 4. 자연실업률 가설과 장기 필립스 곡선

프리드먼과 펠프스는 경제 주체들이 적응적 기대를 하며, 단기에는 사람들이 인플레이션율을 정확하게 예측하지 못하지만, 장기에는 인플레이션율을 정확하게 예측한다고 보았다. 따라서 장기에는 인플레이션율과 관계없이 실업률은 자연실업률 수준에서 고정되고 필립스 곡선은 수직의 형태로 나타난다고 주장했다.[26][27]

장기 필립스 곡선은 수직선으로 나타난다. NAIRU 이론에 따르면 실업률이 이 선으로 정의된 비율에 있을 때 인플레이션은 안정적이다. 그러나 단기적으로 정책 입안자들은 인플레이션-실업률 트레이드오프에 직면한다. (그래프의 "초기 단기 필립스 곡선" 참고) 따라서 확장적 정책을 통해 일시적으로 실업률을 줄일 수 있다.(점 '''A'''에서 점 '''B'''로 이동) 그러나 NAIRU에 따르면, 이 단기 트레이드오프를 활용하면 인플레이션 기대가 상승하여 단기 곡선이 오른쪽으로 이동하고 평형점이 '''B'''에서 '''C'''로 이동한다. ("새로운 단기 필립스 곡선" 참고) 결과적으로 "자연률"보다 낮은 실업률 감소는 일시적이며, 장기적으로는 인플레이션만 상승시킨다.[28]

통화주의자들은 장기 필립스 곡선은 수직이 되며, 인플레이션율과 실업률 사이에는 역상관 관계가 없다고 주장한다.[32]

3. 이론적 배경

필립스 곡선은 크게 두 가지 방식으로 유도될 수 있다. 하나는 케인스학파 전통을 따르는 방식이고, 다른 하나는 로버트 루카스 주니어가 제시한 새고전학파 방식이다.

케인스학파 방식케인스학파 전통에서 필립스 곡선은 임금 필립스 곡선에서 시작한다. 임금 필립스 곡선은 화폐 임금의 성장률(''gW'')과 실업률(''U'') 간의 관계를 나타낸다.

:

여기서 ''gW''는 화폐 임금의 성장률, ''gWT''는 화폐 임금의 추세 성장률, ''f(U)''는 실업률(''U'')에 대한 함수(단조 증가)이다. 이 방정식은 실업률이 상승하면 근로자의 협상력이 약화되어 화폐 임금 상승률이 감소한다는 것을 의미한다.

1970년대 이후, 인플레이션 기대(''gP''ex) 개념이 도입되면서 임금 필립스 곡선은 다음과 같이 수정되었다.

:

이는 인플레이션 기대가 화폐 임금 상승률에 영향을 미치고, 이는 다시 실제 인플레이션을 유발할 수 있음을 의미한다.

비가속 인플레이션 실업률(NAIRU, ''U*'') 개념을 도입하여 식을 더 확장하면 다음과 같다.

:

''U'' < ''U''* 이면 인플레이션은 가속화되고, ''U'' > ''U''* 이면 인플레이션은 둔화되는 경향을 보인다.

일반적인 경제 상황에서 기업은 단위 노동비용에 일정 마크업(M)을 더하고, 여기에 단위 원자재 비용을 더해 가격(P)을 결정한다.

:'''P''' = '''M''' × ('''단위 노동비용''') + '''(단위 원자재 비용)'''

물가 상승률(''gP'')은 화폐 임금 상승률(''gW'')에서 노동 생산성 증가율(''gZT'')을 뺀 값으로 결정된다.

: '''gP''' = '''gW''' − '''gZT'''.

위의 식들을 결합하면, 다음과 같은 기대치가 반영된 필립스 곡선을 얻을 수 있다.

: '''gP''' = −'''f'''('''U''' − '''U*''') + '''λ'''·'''gPex'''.

여기에 공급 충격('''gUMC''')을 추가하면, 단기 필립스 곡선은 다음과 같다.

: '''gP''' = −'''f'''('''U''' − '''U*''') + '''λ'''·'''gPex''' + '''gUMC'''.

로버트 고든(Robert J. Gordon)은 이를 "삼각형 모형"이라고 불렀다.

장기적으로는 인플레이션 기대가 실제 인플레이션을 따라잡아 '''gP''' = '''gPex'''가 된다. '''λ'''가 1과 같고 장기적인 공급 충격이 없다고 가정하면, 장기적으로 가능한 실업률은 ''U*'' 하나뿐이라는 결론에 도달한다.

새고전학파 방식루카스의 새고전학파적 접근 방식은 총공급함수에서 필립스 곡선을 도출한다. 루카스의 총공급 함수는 다음과 같다.

:

여기서 '''Y'''는 실제 산출량, 은 "자연적" 산출량 수준, 는 양의 상수, 는 실제 물가 수준, 는 기대 물가 수준이다. 이 방정식은 미래 물가 수준에 대한 기대가 정확할 때 실제 산출량이 자연적 수준과 같아짐을 의미한다. 즉, 실제 GDP가 잠재 수준에서 벗어나는 유일한 이유는 ''잘못된 기대'' 때문이다.

이를 통해 다음과 같은 필립스 곡선 방정식을 도출할 수 있다.

:

여기서 는 인플레이션, 는 기대 인플레이션, 는 양의 상수, 는 실업률, 은 자연 실업률, 는 공급 충격이다. 이 방정식은 인플레이션율과 실업률 사이에 음의 관계가 있음을 나타낸다.

뉴 케인지언 필립스 곡선뉴 케인지언 필립스 곡선은 다음과 같다.

:

여기서

:

3. 1. 전통적 필립스 곡선

전통적인 필립스 곡선은 명목임금 상승률과 실업률 간의 역관계를 나타낸다. 이는 실업률이 낮을수록 노동자의 협상력이 강해져 명목임금 상승률이 높아진다는 것을 의미한다.필립스 곡선은 다음과 같은 수식으로 표현된다.

:

: (, U=실제실업률, UN=자연실업률 )

이 방정식은 화폐 임금의 성장률이 화폐 임금의 추세 성장률과 함께 증가하고 실업률(''U'')과 함께 감소함을 보여준다. 실업률이 상승하면 근로자의 교섭력이 떨어져 임금 인상 능력이 감소한다.[23]

1970년대에는 근로자들이 인플레이션을 따라잡으려고 노력하면서, 인플레이션 기대(예상 인플레이션율, ''gP''ex)의 역할이 도입되었다. 이는 기대치를 반영한 임금 필립스 곡선을 생성한다.

:

인플레이션 기대를 방정식에 도입하면 실제 인플레이션이 인플레이션 기대에 영향을 주어 추가적인 인플레이션을 유발할 수 있다.

비가속 인플레이션 실업률(NAIRU) 또는 "자연" 실업률 개념이 도입되면서 함수 '''f'''()가 수정되었다.

:

여기서 ''U*''는 NAIRU이다. ''U'' < ''U''*인 경우 인플레이션이 가속화되는 경향이 있고, ''U'' > ''U''*인 경우 인플레이션이 둔화되는 경향이 있다.

방정식에서 화폐 임금의 추세 성장률이 평균 노동 생산성('''Z''')의 추세 성장률과 같다고 가정하면,

:

'''U'''가 '''U*'''와 같고 '''λ'''가 1과 같으면 예상 실질 임금은 노동 생산성과 함께 증가한다.

표준적인 가정은 시장이 불완전 경쟁적이며, 기업이 단위 노동비용에 마크업(M)을 더하고 단위 원자재 비용을 더하여 가격(P)을 설정한다는 것이다.

:'''P''' = '''M''' × ('''단위 노동비용''') + '''(단위 원자재 비용)'''

물가 상승률(gP)을 결정하는 방정식은 다음과 같다.

: '''gP''' = '''gW''' − '''gZT'''.

임금 필립스 곡선 [식 1]과 명목 임금의 추세적 행태에 대한 가정 [식 2]를 결합하면, 물가 인플레이션 방정식은 다음과 같다.

: '''gP''' = −'''f'''('''U''' − '''U*''') + '''λ'''·'''gPex'''.

공급 충격('''gUMC''')을 추가하면 표준 단기 필립스 곡선은 다음과 같다.

: '''gP''' = −'''f'''('''U''' − '''U*''') + '''λ'''·'''gPex''' + '''gUMC'''.

이를 로버트 고든(Robert J. Gordon)은 "삼각형 모형"이라고 불렀다.

장기적으로는 인플레이션 기대가 실제 인플레이션을 따라잡아 '''gP''' = '''gPex'''가 된다. 이는 장기 필립스 곡선을 제공한다.

'''λ'''가 1과 같다면,

:- '''f'''('''U''' − '''U*''') = '''gUMC'''.

장기적인 공급 충격이 없다고 가정하면,

: −'''f'''('''U''' − '''U*''') = 0, 이는 '''U''' = '''U*'''를 의미한다.

이는 장기적으로 가능한 실업률이 하나뿐이라는 것을 의미하며, 일부는 이 실업률을 "자연적"이라고 부른다.

3. 2. 기대 인플레이션의 역할

1970년대 이후 필립스 곡선 이론은 기대 인플레이션의 역할을 강조하는 방향으로 발전했다. 기대 인플레이션이 상승하면, 명목임금 상승률이 높아지고, 이는 다시 실제 인플레이션을 유발하는 악순환이 발생할 수 있다.[30][31]기대 인플레이션을 반영한 임금 필립스 곡선은 다음과 같다.

:

- gW: 화폐 임금의 성장률

- gWT: 화폐 임금의 추세 성장률

- f(U): 실업률(U)에 대한 함수 (단조 증가)

- λ: 인플레이션 기대에 대한 임금 반응도 (일반적으로 1)

- gPex: 예상 인플레이션율

이 방정식은 인플레이션 기대(gPex)가 화폐 임금 상승률(gW)에 직접적인 영향을 미친다는 것을 보여준다. 즉, 근로자들이 미래에 물가가 오를 것이라고 예상하면, 이를 반영하여 더 높은 임금 인상을 요구하게 된다.

제임스 토빈은 이러한 현상을 "인플레이션 관성"이라고 불렀는데, 이는 현재 시점에서 과거의 인플레이션 충격이 남아 인플레이션이 지속되는 경향을 의미한다.

또한, 위 식에서 비가속 인플레이션 실업률(NAIRU, U*) 개념을 도입하여 식을 수정할 수 있다.

:

U가 U*보다 작으면 인플레이션은 가속화되는 경향을 보이며, U가 U*보다 크면 인플레이션은 둔화되는 경향을 보인다.

기대인플레이션율이 상승하면 명목임금에는 경직성이 있기 때문에 실질임금(=명목임금/예상물가수준)이 하락한다. 완전고용이 달성되지 않은 단기적으로는, 이 노동력 가격의 하락을 받아 고용량이 증가하고, 실업률이 감소한다. 따라서 기대인플레이션율과 실업률 사이에는 우하향의 관계를 그릴 수 있다. 그리고 일반적으로 기대인플레이션율이 변화하면 실현되는 인플레이션율도 그에 따라 변화하기 때문에, 실현된 인플레이션율과 실업률 사이에서도 우하향의 관계가 나타난다.[30][31]

3. 3. 뉴 케인지언 필립스 곡선

New Keynesian Phillips curve영어은 인플레이션 기대와 함께 기업의 가격 결정 행태를 고려한다. 점착성 가격 모형을 통해 도출되는 뉴 케인지언 필립스 곡선은 인플레이션과 수요 간의 양(+)의 관계, 즉 인플레이션과 실업률 간의 음(-)의 관계를 보여준다.[23]뉴 케인지언 필립스 곡선은 1995년 로버츠(Roberts)에 의해 처음 만들어졌으며,[23] 이후 클라리다(Clarida), 갈리(Galí), 거틀러(Gertler) (2000)의 모델[24][25]과 같이 대부분의 최첨단 신케인지안 DSGE 모델에 사용되고 있다.

:

여기서

:

다음 기간의 인플레이션에 대한 현재 기대치는 로 포함된다.

세로축에 인플레이션율(물가상승률), 가로축에 실업률을 나타낼 때, 두 변수 간의 관계는 우하향하는 곡선이 된다. 필립스가 처음 발표했을 때는 세로축에 임금 상승률을 사용했지만, 물가상승률과 밀접한 관계가 있기 때문에 세로축에 물가상승률을 사용하는 경우가 많다.

이는 단기적으로 인플레이션율이 높은 상황에서는 실업률이 감소하고, 반대로 실업률이 높을 때는 인플레이션율이 감소함을 의미한다(물가상승과 실업의 트레이드오프 관계). 즉, 필립스 곡선은 단기적으로 "실업률을 낮추려고 하면 인플레이션이 발생"하고, "인플레이션을 억제하려고 하면 실업률이 높아진다"는 것을 나타내는 곡선이다.

4. 자연실업률과 화폐 중립성

밀턴 프리드먼은 필립스 곡선에 기대(예상) 개념을 도입하여, 인플레이션율 수준에 관계없이 장기적으로는 일정한 실업률에 수렴한다고 하였고, 이 실업률을 '''자연 실업률'''이라고 불렀다.[32] 통화주의자들은 장기 필립스 곡선은 수직이 된다고 주장한다.[32] 즉, 인플레이션율과 실업률에는 역상관 관계가 없다는 것이다.

5. 저인플레이션과 장기 필립스 곡선

기대인플레이션율이 상승하면 명목임금에 경직성이 있기 때문에 실질임금(=명목임금/예상물가수준)이 하락한다. 완전고용이 달성되지 않은 단기적으로는, 이 노동력 가격의 하락을 받아 고용량이 증가하고, 실업률이 감소한다. 따라서 기대인플레이션율과 실업률 사이에는 우하향의 관계를 그릴 수 있다. 그리고 일반적으로 기대인플레이션율이 변화하면 실현되는 인플레이션율도 그에 따라 변화하기 때문에, 실현된 인플레이션율과 실업률 사이에서도 우하향의 관계가 나타난다. 그 외에도 불완전정보모형 등 다양하게 도출되는 총공급곡선을 옥쿤의 법칙과 조합하는 등의 방법으로 필립스 곡선을 얻을 수 있다.[30][31]

6. 현대적 응용 및 논쟁

1970년대에 많은 국가에서 스태그플레이션이 발생하면서 필립스 곡선 이론은 비판을 받았다. 밀턴 프리드먼은 필립스 곡선의 관계가 단기적 현상일 뿐이라고 주장하며, 장기적으로는 근로자와 고용주가 인플레이션을 고려하여 임금 계약을 체결하므로 실업률은 이전 수준으로 돌아가고 인플레이션만 높아진다고 보았다. 이는 장기적으로 인플레이션과 실업 사이에 상충관계가 없음을 의미한다.[5]

최근 연구에서는 낮은 수준의 인플레이션과 실업 사이에 약간의 상충관계가 있을 수 있다는 주장도 제기된다. 조지 아커로프 등의 연구[16]에 따르면, 인플레이션이 2%에서 0%로 감소하면 실업률이 1.5% 영구적으로 증가할 수 있다. 이는 근로자들이 명목 임금 인하보다 실질 임금 인하를 더 잘 받아들이기 때문이다.

노스웨스턴 대학교의 로버트 고든은 필립스 곡선을 분석하여 실제 인플레이션율이 수요 견인 또는 단기 필립스 곡선 인플레이션, 비용 상승 또는 공급 충격, 내재 인플레이션의 세 가지 요인으로 결정된다는 '삼각형 모형'을 제시했다. 이 이론에 따르면, 스태그플레이션은 인플레이션 기대뿐만 아니라 1970년대 석유 위기와 같은 공급 충격에 의해서도 발생할 수 있다.

내재 인플레이션의 변화는 NAIRU 이론의 부분 조정 논리에 따른다. 낮은 실업률은 높은 인플레이션을 유발하지만, 장기간 지속되면 인플레이션 기대와 가격/임금 상승 모두 가속화된다. 이는 단기 필립스 곡선을 위쪽과 오른쪽으로 이동시켜 어떤 실업률에서든 더 높은 인플레이션이 나타나게 한다. 반대로 높은 실업률은 낮은 인플레이션을 유발하지만, 장기간 지속되면 인플레이션 기대와 가격/임금 상승 모두 둔화된다. 이는 단기 필립스 곡선을 아래쪽과 왼쪽으로 이동시켜 각 실업률에서 더 낮은 인플레이션이 나타나게 한다.

이 두 가지 사이에는 필립스 곡선이 고유하게 이동하려는 경향이 없어 인플레이션율이 안정적인 NAIRU가 존재한다. 그러나 "높음"과 "낮음" 사이에는 내재 인플레이션이 안정적인 중간 범위가 있는 것으로 보인다. 이 "비가속 인플레이션 실업률 범위"의 끝은 시간이 지남에 따라 변한다.

6. 1. 수정된 필립스 곡선

대부분의 경제학자들은 너무 단순하다는 이유로 원래 형태의 필립스 곡선을 사용하지 않는다.[17] 그러나 인플레이션 기대를 고려한 수정된 필립스 곡선은 여전히 영향력이 있다. 이 이론은 실업에 대한 단기적 효과와 장기적 효과를 구분한다. 현대 필립스 곡선 모델에는 단기 필립스 곡선과 장기 필립스 곡선이 모두 포함된다. 단기적으로는 인플레이션과 실업률 사이에 반비례 관계가 있어, 하향 경사하는 단기 필립스 곡선으로 나타난다. 장기적으로는 그 관계가 깨지고, 인플레이션율에 관계없이 경제는 결국 자연 실업률로 회귀한다.[18]"단기 필립스 곡선"은 인플레이션 기대가 상승할 때 위로 이동하기 때문에 "기대치를 반영한 필립스 곡선"이라고도 불린다. 에드먼드 펠프스와 밀턴 프리드먼은 장기적으로 통화 정책이 실업에 영향을 줄 수 없으며, 실업률은 자연 실업률 또는 "NAIRU"로 되돌아간다고 주장했다.[19]

기대치를 반영한 필립스 곡선과 같은 방정식은 최근의 많은 뉴 케인지언 동적 확률적 일반균형 모델에도 나타난다. 점착성 가격이 있는 이러한 거시경제 모델에서는 인플레이션율과 수요 수준 사이에 양의 상관관계가 있으므로 인플레이션율과 실업률 사이에는 음의 상관관계가 있다. 이 관계는 종종 "뉴 케인지언 필립스 곡선"이라고 불린다. 뉴 케인지언 필립스 곡선은 인플레이션 증가가 일시적으로 실업을 감소시킬 수 있지만 영구적으로 감소시킬 수는 없음을 시사한다.

실업률에 영향을 미치는 것은 주로 실현된 인플레이션율 자체가 아니라 예상된 인플레이션과의 차이이다. 예상을 웃돌아 인플레이션이 진행된 부분이 실업률을 하락시킨다. 따라서 실현된 인플레이션율과 실업률 그래프에서 필립스 곡선은 기대 인플레이션율에 따라 상하로 이동한다. 또한 석유파동과 같은 공급 충격 등 기타 요인에 의해서도 필립스 곡선은 이동한다.[40]

필립스 곡선상의 움직임과 필립스 곡선의 이동은 구분해야 한다. 예를 들어 경기 악화 국면에서는 실업률 악화와 함께 인플레이션율 하락이 일어나지만, 그 인플레이션율 하락을 받아 사람들의 인플레이션 기대도 하락하므로 필립스 곡선이 하방으로 이동한다.

6. 2. NAIRU와 합리적 기대 가설

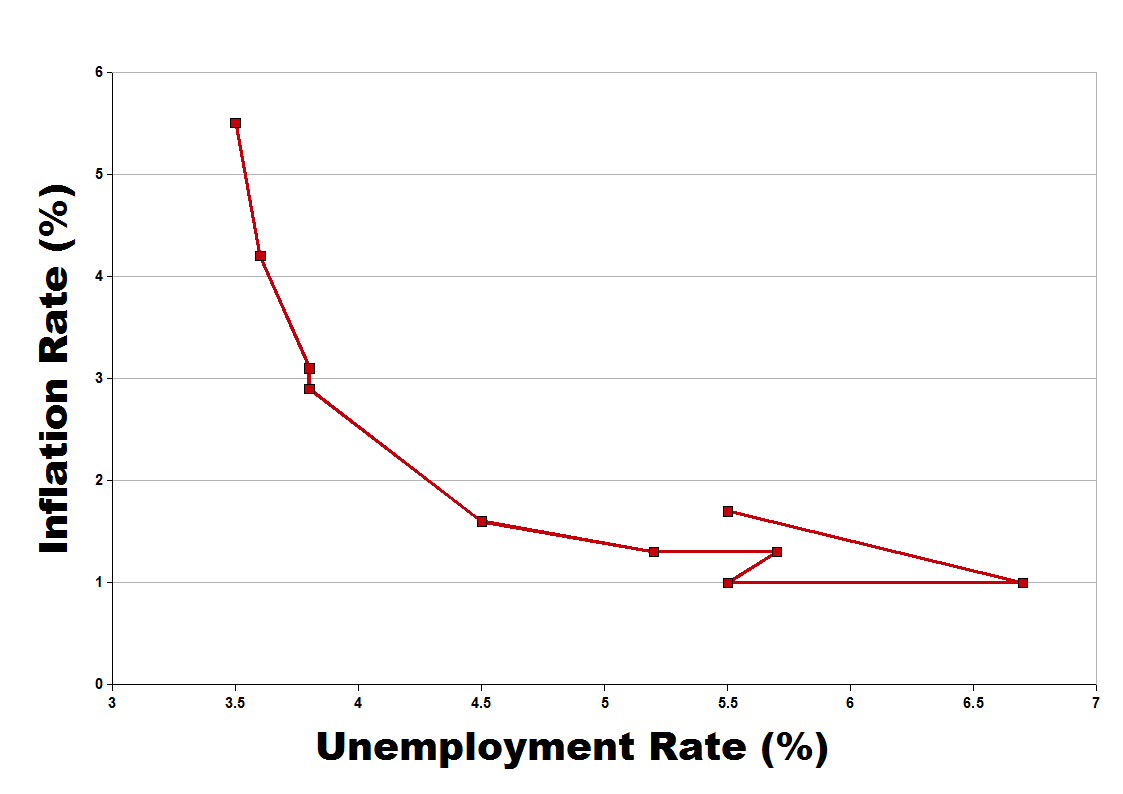

밀턴 프리드먼과 에드먼드 펠프스는 1970년대 스태그플레이션을 설명하기 위해 비가속 인플레이션 실업률(NAIRU, Non-Accelerating Inflation Rate of Unemployment) 개념을 도입했다.[7] 이들은 경제 주체들이 적응적 기대를 한다고 보았다. 즉, 단기에는 인플레이션율을 정확히 예측하지 못해 필립스 곡선이 우하향하지만, 장기에는 인플레이션율을 정확하게 예측하여 실업률은 자연실업률(NAIRU) 수준으로 고정되고 필립스 곡선은 수직이 된다고 주장했다.NAIRU 이론에 따르면, 장기 필립스 곡선은 수직선(위 그림의 빨간색 선)이다. 실업률이 NAIRU 수준일 때 인플레이션은 안정적이다. 단기적으로는 정책 입안자들이 인플레이션과 실업률 간의 상충 관계(trade-off)에 직면하지만(그림의 "초기 단기 필립스 곡선"), 확장적 정책으로 실업률을 일시적으로 낮추면(A→B) 인플레이션 기대가 상승하여 단기 필립스 곡선이 오른쪽으로 이동하고("새로운 단기 필립스 곡선"), 결국 실업률은 NAIRU 수준으로 돌아가고 인플레이션만 높아진다(B→C).[26][27]

합리적 기대 가설은 경제 주체들이 합리적으로 기대를 형성하므로, 미래 인플레이션율에 대한 예측 오차는 일시적이며, 실업률은 항상 NAIRU 수준이라고 주장한다. 따라서 단기 필립스 곡선은 존재하지 않으며, 확장적 정책은 즉각적인 인플레이션 기대 상승으로 이어져 효과가 없다고 본다.[28]

그러나 1990년대 미국에서는 NAIRU가 예측 불가능하게 변동하고, 실제 실업률이 NAIRU 추정치보다 훨씬 낮아도 인플레이션이 안정적으로 유지되는 현상이 나타났다. 이는 NAIRU와 합리적 기대 가설에 대한 비판을 불러일으켰다.[32]

6. 3. 이론적 논쟁과 현실 적용의 한계

프리드먼과 펠프스는 경제 주체들이 적응적 기대를 한다고 보았다. 이들은 단기적으로는 사람들이 인플레이션율을 정확하게 예측하지 못하기 때문에 필립스 곡선이 우하향하고 인플레이션율과 실업률 사이에 역의 관계가 나타나지만, 장기적으로는 인플레이션율을 정확하게 예측하여 인플레이션율과 관계없이 실업률은 자연실업률 수준에서 고정되고 필립스 곡선은 수직 형태로 나타난다고 주장했다.[32]밀턴 프리드먼은 필립스 곡선에 기대(예상) 개념을 도입하여, 장기적으로는 인플레이션율 수준과 관계없이 일정한 실업률에 수렴한다고 주장했고, 이 실업률을 '''자연 실업률'''이라고 불렀다. 통화주의자들은 장기 필립스 곡선은 수직이 되므로 인플레이션율과 실업률 사이에 역의 상관관계가 없다고 주장한다.[32] 프리드먼의 영향을 받은 신고전파 경제학자들은 경기에 따라 재정 정책이나 통화 정책을 자주 바꾸는 것은 오히려 경제를 불안정하게 만든다고 주장한다.[33]

제임스 토빈[34], 조지 아카로프, 폴 크루그먼 등은 저인플레이션이나 디플레이션 영역에서는 장기적으로도 필립스 곡선이 우하향한다고 지적했다.[35][36][37][38][39] 이는 명목임금의 경직성으로 인해 저인플레이션 영역에서는 실질임금 조정이 더 어려워져 실업 해소가 어렵고, 이력 효과 등으로 인해 실업이 장기적으로 고정화, 구조화되기 때문이라고 설명한다. (저인플레이션이나 디플레이션 영역에서는 "인플레이션의 윤활유 효과(inflation's grease effect)"가 작동하지 않는다.) 장기적으로도 우하향하는 필립스 곡선은 장기간에 걸쳐 화폐수량설이 성립하지 않고, 디플레이션이 경제에 악영향을 지속적으로 줄 수 있음을 보여준다.

7. 한국 경제와 필립스 곡선

한국 경제는 1997년 외환 위기 이후 스태그플레이션을 경험하면서 필립스 곡선 이론에 대한 논의가 활발해졌다. 최근에는 저성장, 저물가 기조가 지속되면서 명목임금 하방경직성과 장기 필립스 곡선의 형태에 대한 관심이 높아지고 있다.

7. 1. 한국의 필립스 곡선

한국 경제의 필립스 곡선은 시기별로 다른 모습을 보여왔다. 1997년 외환 위기 이후 스태그플레이션을 경험하면서 필립스 곡선 이론에 대한 논의가 활발해졌다. 최근 저성장, 저물가 기조가 지속되면서, 명목임금 하방경직성과 장기 필립스 곡선의 형태에 대한 관심이 높아지고 있다.참조

[1]

논문

The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom 1861–1957

https://www.jstor.or[...]

[2]

논문

The Role of Monetary Policy

[3]

논문

Money-Wage Dynamics and Labor Market Equilibrium

[4]

논문

Phillips Curves, Expectations of Inflation and Optimal Unemployment over Time

[5]

간행물

Is Low Unemployment Inflationary?

https://wwz.unibas.c[...]

2016-10-05

[6]

웹사이트

Milton Friedman and the rise and fall of the Phillips Curve

http://www.thecommen[...]

thecommentator.com

2012-10-23

[7]

서적

Peddling prosperity: economic sense and nonsense in the age of diminished expectations

W. W. Norton

[8]

뉴스

The Phillips curve may be broken for good

https://www.economis[...]

[9]

논문

The Slope of the Phillips Curve: Evidence from U.S. States

http://www.nber.org/[...]

[10]

웹사이트

Speech by Chair Yellen on inflation, uncertainty, and monetary policy

https://www.federalr[...]

Board of Governors of the Federal Reserve System

2017-09-30

[11]

논문

The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom 1861-1957

[12]

논문

I discovered the Phillips curve: 'A statistical relation between unemployment and price changes'

[13]

서적

Macroeconomics and the Phillips Curve Myth

https://books.google[...]

Oxford University Press

[14]

잡지

The Economics Nobel Goes to Sargent & Sims: Attackers of the Phillips Curve

https://www.forbes.c[...]

2011-10-10

[15]

논문

Analytical Aspects of Anti-Inflation Policy

[16]

논문

Near-Rational Wage and Price Setting and the Long-Run Phillips Curve

[17]

간행물

US Money Demand, Monetary Overhang, and Inflation Prediction

http://www.hhl.de/fi[...]

2013-11-13

[18]

웹사이트

AP Macroeconomics Review: Phillips Curve

http://www.apeconrev[...]

2016

[19]

서적

Macroeconomics

https://books.google[...]

Prentice Hall

[20]

서적

Monetary Reform

Hancourt

[21]

논문

The science of monetary policy: a New-Keynesian perspective

http://repositori.up[...]

[22]

논문

Real Wage Rigidities and the New Keynesian Model

http://www.nber.org/[...]

[23]

논문

New Keynesian Economics and the Phillips Curve

[24]

논문

Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory

[25]

서적

Advanced Macroeconomics

McGraw-Hill Irwin

[26]

웹사이트

The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 1976

https://www.nobelpri[...]

1976-10-14

[27]

웹사이트

The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2006

https://www.nobelpri[...]

2006-10-09

[28]

논문

The historical place of the 'Friedman-Phelps' expectations critique

http://www.economics[...]

[29]

서적

The Theory of New Classical Macroeconomics. A Positive Critique

Springer

[30]

강의자료

経済原論Ⅱ(7/9①)・マンキュー第11章①

http://www.econ.kobe[...]

[31]

논문

フィリップス曲線の理論的根拠に関するノート

http://barrel.ih.ota[...]

小樽商科大学

[32]

서적

基礎コース マクロ経済学 (基礎コース 経済学)

新世社

[33]

서적

マクロ経済学

日本評論社

[34]

논문

Inflation and Unemployment

http://cowles.econ.y[...]

[35]

논문

Near-Rational Wage and Price Setting and the Optimal Rates of Inflation and Unemployment

http://elsa.berkeley[...]

[36]

논문

名目賃金の下方硬直性が失業率に与える影響 ─ マクロ・モデルのシミュレーションによる検証 ─

http://www.imes.boj.[...]

[37]

논문

Wage formation under low inflation

http://folk.uio.no/s[...]

[38]

웹사이트

The Case For Higher Inflation

http://krugman.blogs[...]

[39]

논문

Is the Long-run Phillips Curve Vertical?: A Monetary Growth Model with Wage Stickiness

http://globalcoe-glo[...]

[40]

논문

基調的なインフレ率とフィリップス曲線

http://www.imes.boj.[...]

[41]

웹사이트

時計回りのスパイラル

http://econdays.net/[...]

[42]

웹사이트

Unemployment and Inflation

http://krugman.blogs[...]

[43]

저널

The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom 1861-1957

[44]

저널

Analytical Aspects of Anti-Inflation Policy

https://archive.org/[...]

[45]

저널

The Role of Monetary Policy

https://archive.org/[...]

[46]

저널

Money-Wage Dynamics and Labor-Market Equilibrium

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com