1998년 러시아 금융 위기

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

1998년 러시아 금융 위기는 생산성 저하, 고정 환율, 재정 적자, 그리고 체첸 전쟁으로 인한 경제적 부담 등 복합적인 요인으로 발생했다. 1997년 아시아 금융 위기 이후 유가 하락과 외환 보유고 감소가 위기를 심화시켰으며, 1998년 8월 러시아 정부는 루블화를 평가절하하고 채무불이행을 선언했다. 이로 인해 루블화 가치가 폭락하고, 많은 은행들이 파산했으며, 옐친 대통령의 지지율이 급락하는 등 경제 및 정치적으로 큰 혼란을 겪었다. 그러나 1999년 이후 유가 상승과 평가절하로 인한 국내 산업의 경쟁력 회복으로 러시아 경제는 비교적 빠르게 회복했다.

더 읽어볼만한 페이지

- 1998년 러시아 - 자랴 모듈

자랴 모듈은 국제 우주 정거장의 초기 모듈로서 전력 공급, 추진, 저장 공간 등의 핵심 기능을 제공하며 러시아 궤도 구역과 미국 궤도 구역을 연결하는 중요한 구성 요소이다. - 1998년 러시아 - 1998년 한러 외교관 맞추방 사건

1998년 한러 외교관 맞추방 사건은 북한의 대포동 1호 발사 전후 러시아가 획득하려던 레이더 정보와 관련하여 한국 외교관 추방에 대한 대응으로 한-러 관계가 악화된 사건이다. - 1998년 경제 - 1998년 국가최저임금법

1998년 국가최저임금법은 저임금 노동자 보호와 국민 경제 발전을 목표로 제정된 대한민국의 법률로, 최저임금 제도의 미비점 보완과 외환 위기 이후 저임금 노동자 보호 필요성 증대에 따라 노동당의 주도로 사회적 공감대를 얻어 제정되었으며, 주요 정당들의 엇갈린 입장 속에 2024년 기준 시간당 9,860원으로 결정되었다. - 1998년 경제 - 롱텀캐피털매니지먼트

롱텀캐피털매니지먼트(LTCM)는 존 메리웨더가 설립한 헤지 펀드로, 채권 차익거래를 통해 높은 수익률을 기록했으나 1998년 러시아 금융 위기로 파산 위기에 놓여 연방준비제도의 구제금융을 받고 청산되었다. - 보리스 옐친 - 제1차 체첸 전쟁

제1차 체첸 전쟁은 1994년부터 1996년까지 러시아 연방과 이치케리야 체첸 공화국 간의 무력 분쟁으로, 독립 선언, 정치적 불안정, 그리고 조약 미체결이 주요 원인이 되었으며, 러시아군의 군사력에도 불구하고 게릴라전과 인권 침해로 인해 장기화되어 결국 러시아군의 철수와 사실상 독립을 가져왔지만, 제2차 체첸 전쟁의 빌미를 제공했다. - 보리스 옐친 - 8월 쿠데타

8월 쿠데타는 1991년 소련 부통령 겐나디 야나예프 등 보수파가 고르바초프 대통령의 개혁에 반발하여 권력 장악을 시도했으나 옐친과 시민들의 저항으로 실패하고 소련 붕괴를 촉진한 사건이다.

| 1998년 러시아 금융 위기 | |

|---|---|

| 지도 | |

| 기본 정보 | |

| 위기 유형 | 금융 위기 |

| 발생 시기 | 1998년 8월 17일 |

| 주요 원인 | 아시아 금융 위기 국제 유가 하락 재정 적자 루블화 가치 하락 |

| 영향 | |

| 경제적 영향 | 루블화 평가 절하 은행 시스템 붕괴 디폴트 선언 인플레이션 급등 생산량 감소 국내총생산 (GDP) 감소 투자 감소 |

| 사회적 영향 | 실업률 증가 빈곤층 증가 사회 불안 증가 |

| 정치적 영향 | 정부 신뢰도 하락 보리스 옐친 대통령의 권위 약화 정치적 불안정 심화 |

| 대응 | |

| 러시아 정부의 대응 | 루블화 평가 절하 채무불이행 선언 긴급 자금 지원 요청 |

| 국제 사회의 대응 | 국제통화기금 (IMF) 긴급 자금 지원 세계은행 (World Bank) 지원 |

| 결과 | |

| 경제 회복 | 유가 상승으로 인한 러시아 경제 회복 구조 개혁 시행 경제 성장 시작 |

| 장기적 영향 | 러시아 금융 시스템 개혁 러시아 경제의 취약성 노출 푸틴 정부의 권력 강화 |

2. 사건 배경 및 과정

소련 해체 이후 러시아 경제는 구조적인 문제점을 안고 있었으며, 제1차 체첸 전쟁 수행 비용(약 55억달러) 등으로 재정 부담이 가중된 상태였다.[4][5] 1997년 시작된 아시아 금융 위기는 국제 원유 및 원자재 가격 하락을 유발하여 러시아 외환보유고에 타격을 주었고,[26] 국제 투자자들의 자금 이탈을 촉발했다.

이러한 경제적 어려움 속에서 정치적 불안정도 심화되었다. 1998년 3월 23일, 보리스 옐친 대통령은 빅토르 체르노미르딘 총리와 내각을 전격 해임하고[7][27], 젊은 기술 관료인 세르게이 키리옌코를 총리 대행으로 임명했다. 이 과정에서 대통령과 의회 간의 갈등이 불거졌다. 5월 29일에는 보리스 표도로프가 국세청장으로 임명되었다.

사회적으로는 임금 체불 문제가 심각해져 1998년 5월 석탄 광부들이 시베리아 횡단 철도를 봉쇄하는 파업을 벌였으며,[3] 8월 1일까지 체불된 임금 총액은 약 125억달러에 달했다.

키리옌코 정부는 위기 극복을 위해 1998년 6월 국채(GKO) 금리를 150%까지 인상하여 자본 유출을 막으려 했으나[3] 큰 효과를 보지 못했다. 7월 13일에는 국제 통화 기금(IMF)과 세계은행이 226억달러 규모의 금융 지원 패키지를 승인했지만,[3] 위기를 막기에는 역부족이었다. 정부는 루블화 가치 방어를 위해 막대한 외환보유고를 소진했으나(1997년 10월~1998년 8월간 약 270억달러 소모 추정), 상황은 계속 악화되었다. 정부의 월별 부채 이자 지급액이 세금 징수액을 넘어서는 등 재정 상황은 파탄 직전이었다. 또한, 좌파가 장악한 국가두마는 정부의 위기 대응책 대부분을 부결시켜[3] 정책 추진에 어려움을 겪었다. 7월 29일, 옐친은 니콜라이 코발료프 연방보안국(FSB) 국장을 블라디미르 푸틴으로 교체했다.

결국 1998년 8월 17일, 러시아 정부와 중앙은행은 모라토리엄(대외 채무 지불 유예)을 선언하고 국채 상환 동결 및 루블화 평가 절하를 단행했다. 이 조치는 국내외 금융시장에 큰 충격을 주었으며, 루블화 가치 폭락과 은행 시스템 마비 등 극심한 경제 혼란을 야기했다. 이후 IMF 등에서 지원된 자금 중 일부(약 50억달러)가 부적절하게 사용되었다는 의혹이 제기되기도 했다.[8][9][28][29]

2. 1. 위기의 근본 원인

소련 해체 이후 러시아 경제는 여러 구조적 문제에 직면했다. 과거 소련에 속했던 독립국가연합 소속 신생 독립 국가들에 대한 경제적 지원 부담이 컸고, 이들 국가로부터 상당량의 물자를 수입해야 했다.[1][2] 낮은 생산성을 포함한 비효율적인 경제 구조가 고착화되었으며, 만성적인 재정 적자와 부실한 재정 관리 또한 심각한 문제로 작용했다.경제 구조적으로 러시아는 수출의 약 80%를 석유, 천연가스, 금속, 목재 등 천연자원에 의존하고 있어, 국제 원자재 가격 변동에 매우 취약했다. 당시 세계적인 디플레이션 추세와 더불어 유가를 포함한 원자재 가격 하락은 러시아의 수출 수입 감소로 이어져 재정 상황을 더욱 어렵게 만들었다. 여기에 탈세가 만연하면서 정부의 세수 확보는 더욱 어려워졌다. 재원 부족으로 노동자 임금 및 연금 지급이 지연되거나 현물로 대체되는 상황까지 발생했다.

정부의 경제 정책 역시 위기의 한 원인이 되었다. 루블화 가치 안정을 위해 특정 환율 범위를 유지하려던 변동 페그제는 외환보유고만 급격히 소진시키는 결과를 초래했다. 또한, 필요한 경제 개혁을 일관성 있게 추진하지 못하면서 국내외 투자자들의 신뢰를 상실했다. 1995년 국제 통화 기금(IMF)의 긴급 대출 지원 시도가 있었으나, 근본적인 문제 해결에는 이르지 못했다.

이러한 취약한 재정 상황에서 제1차 체첸 전쟁 수행에 투입된 막대한 비용(55억달러)은 부담을 가중시켰다. 결정적으로 1997년에 발생한 아시아 금융 위기는 러시아 경제에 직접적인 타격을 입혔다. 국제 유가를 포함한 원자재 가격 하락으로 러시아의 외환 수입이 급감했고,[26] 금융 불안을 감지한 투자자들이 러시아 국채 등 고위험 자산을 매각하고 안전 자산으로 이동하면서 자본 유출이 가속화되었다. 이러한 복합적인 요인들이 중첩되면서 러시아는 1998년 금융 위기를 피할 수 없게 되었다.

2. 2. 위기를 촉발시킨 요인

러시아 금융 위기는 단일 원인이 아닌 복합적인 요인들이 겹쳐 발생했다. 구조적으로는 생산성 저하, 루블화와 외화 간의 높은 고정환율 유지 정책, 만성적인 재정적자, 그리고 정부의 재정 운용 미숙 등이 근본적인 문제로 지적된다.[3] 특히 제1차 체첸 전쟁 수행에 따른 막대한 경제적 비용(약 55억달러)은 러시아 경제에 큰 부담으로 작용했으며, 이는 GDP의 약 10%에 달하는 예산 적자를 초래했다.[4][5] 1997년 상반기에는 경제가 잠시 개선되는 조짐을 보이기도 했으나, 곧이어 여러 문제가 복합적으로 심화되기 시작했다.결정적인 외부 충격은 1997년 시작된 아시아 금융 위기였다. 이 위기는 세계적인 원유 및 비철금속 수요 감소와 가격 하락을 유발했고, 천연자원 수출에 크게 의존하던 러시아 경제[1][2]와 외환보유고에 심각한 타격을 주었다.[6][26] 아시아 금융 위기를 경험한 국제 투자자들은 위험 자산을 회피하고 안전 자산을 선호하는 경향을 보였는데, 이는 고위험-고수익으로 평가받던 러시아 국채(GKO) 등에서 자금이 빠져나가는 결과를 초래했다.

정치적 불안정 역시 위기를 증폭시키는 요인이었다. 1998년 3월 23일, 보리스 옐친 대통령은 갑작스럽게 빅토르 체르노미르딘 총리와 내각 전체를 해임하고[7][27], 당시 35세의 젊은 기술 관료였던 세르게이 키리옌코 에너지부 장관을 총리 대행으로 임명했다. 이 과정에서 옐친과 의회 간의 갈등이 불거지며 정치적 혼란이 가중되었다. 이후 옐친은 보리스 표도로프를 국세청장으로 임명하고(5월 29일), 블라디미르 푸틴을 연방보안국(FSB) 국장으로 임명하는(7월 29일) 등 인사를 단행했지만, 근본적인 불안정을 해소하지는 못했다.

경제 정책의 실패 또한 중요한 원인이었다. 러시아 정부는 루블화 가치를 특정 범위 내에서 유지하려는 "변동 고정 환율제"를 고수했다. 루블화 가치가 하락할 위험이 커지자, 러시아 중앙은행은 외환보유고를 투입하여 루블화를 매입하는 방식으로 환율 방어에 나섰다. 이 과정에서 1997년 10월부터 1998년 8월 17일까지 약 270억달러에 달하는 외환보유고가 소진된 것으로 추정된다. 이러한 정책은 오히려 투자자들의 신뢰를 더욱 떨어뜨리고 자본 유출을 가속하는 악순환을 낳았다. 정부는 자본 유출을 막고 통화 가치를 지지하기 위해 1998년 6월 국채(GKO) 금리를 150%까지 비정상적으로 인상했지만[3] 효과는 미미했다.

만성적인 재정 문제도 상황을 악화시켰다. 탈세가 만연하여 정부 수입은 부족했고, 임금 및 연금 지급이 지연되는 사태가 빈번하게 발생했다. 1998년 5월에는 임금 체불에 항의하는 석탄 광부들이 시베리아 횡단 철도를 봉쇄하는 파업을 벌였으며,[3] 8월 1일까지 노동자들에게 지급되지 못한 임금 총액은 약 125억달러에 달했다. 정부 부채에 대한 월 이자 지급액이 월 세금 징수액보다 40%나 높아지는 등 재정 상황은 파탄 직전에 이르렀다.

국제 통화 기금(IMF)과 세계은행은 1998년 7월 13일, 226억달러 규모의 금융 지원 패키지를 승인했으나,[3] 이는 위기를 막기에는 역부족이었다. 안드레이 일라리오노프를 비롯한 일부 경제학자들은 루블화 방어를 포기하라고 조언했지만, 정부는 고정 환율 유지를 고집했다. 더욱이 좌파 정당이 장악한 국가두마는 정부의 위기 대응책 대부분을 거부하여 정책 추진력을 약화시켰다.[3] 심지어 IMF와 세계은행이 제공한 국제 자금 중 약 50억달러가 위기 직전에 도난당했다는 사실이 후에 밝혀지기도 했다.[8][9][28][29] 이러한 총체적인 경제 및 정치적 요인들이 복합적으로 작용하여 러시아는 결국 모라토리엄(채무 지불 유예) 선언이라는 파국으로 치닫게 되었다.

3. 위기 및 영향

1998년 8월 17일, 키리옌코 정부와 러시아 중앙은행은 루블화를 평가절하하고, 국내 부채에 대한 채무 불이행을 선언했으며, 외채 상환에 대해 90일간의 지불 유예를 발표했다.[30][10] 이 조치는 러시아 경제에 큰 충격을 주었으며, 자본 유출과 루블 가치 하락을 가속화시켰다.

같은 날 러시아 정부와 중앙은행은 공동 성명을 통해 다음과 같은 조치를 발표했다.[11]

- 루블/달러 환율 변동폭을 기존 5.3~7.1 RUB/USD에서 6.0~9.5 RUB/USD로 확대한다.

- 러시아 루블화 표시 채무(GKO, OFZ 등)는 추후 발표될 방식에 따라 새로운 증권으로 전환하는 등 구조조정을 실시한다.

- 은행들의 연쇄 부도를 막기 위해 특정 은행 채무 및 선물 환율 계약 등을 포함한 대외 채무 상환을 90일간 유예한다.[12]

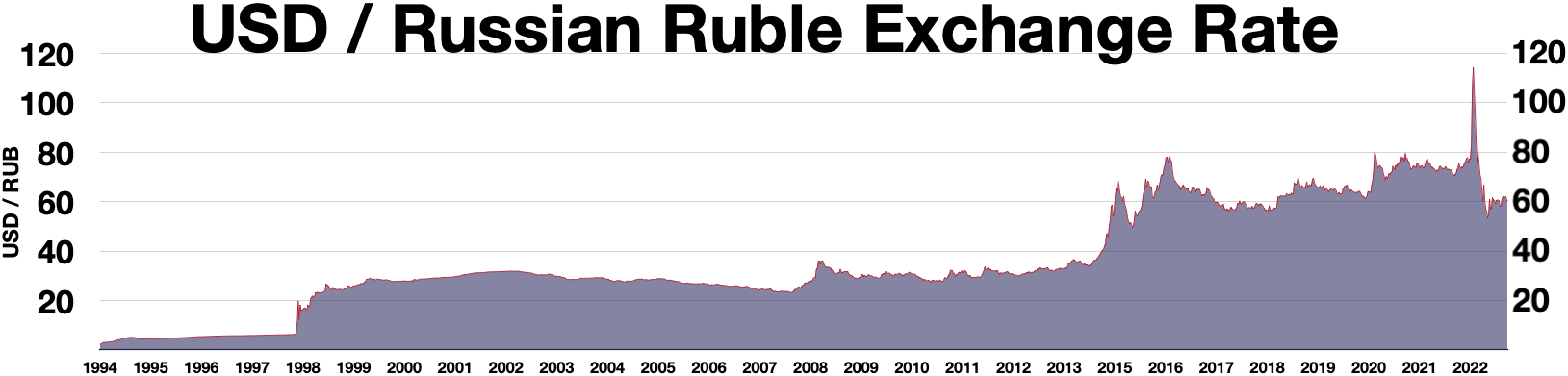

당시 모스크바 은행간 외환 거래소(MICEX)는 입찰을 통해 매일 공식 환율을 결정했으며, 이 환율은 국제 금융 시장에서 기준으로 사용되었다. 그러나 위기 선언 이후 루블 가치는 급락하기 시작했다. 1998년 8월 17일부터 25일까지 MICEX에서 루블/달러 환율은 6.43에서 7.86으로 상승(루블 가치 하락)했다. 결국 1998년 8월 26일, 중앙은행은 MICEX에서의 달러-루블 거래를 중단시켰다.

1998년 9월 2일, 러시아 중앙은행은 기존의 "변동 페그제(부동 환율 관리제)"를 포기하고 루블화를 자유 변동 환율제로 전환하기로 결정했다. 이 조치 이후 루블 가치는 더욱 폭락하여, 9월 21일에는 환율이 1달러당 21루블까지 치솟았다. 이는 불과 한 달여 만에 루블 가치가 3분의 1 수준으로 떨어진 것을 의미한다.

위기 상황 속에서 1998년 9월 28일, 보리스 표도로프가 국세청장 자리에서 해임되었다. 8월 17일 공동 성명에서 발표되었던 90일간의 지불 유예 조치는 1998년 11월 15일에 만료되었으며, 러시아 정부와 중앙은행은 이를 연장하지 않았다.

러시아의 채무 불이행은 다른 독립국가연합(CIS) 국가에도 영향을 미쳐, 우크라이나와 몰도바 역시 1998년 9월에 채무 불이행을 선언하게 되었다. 몰도바는 연말까지 문제를 해결했지만, 러시아와 우크라이나는 2000년까지 채무 불이행 상태를 유지했다.[13][14]

3. 1. 경제적 영향

1998년 러시아의 인플레이션율은 84%까지 치솟았으며, 복지 관련 비용 역시 크게 증가했다.[15] 이 위기로 인해 인콤뱅크(Inkombank), 오넥심뱅크(Oneximbank), 토코뱅크(Tokobank)를 포함한 많은 은행들이 문을 닫았다.[15]뱅커스 트러스트는 1998년 여름, 러시아 국채에 대한 대규모 투자로 인해 큰 손실을 입었다.[31][15] 그러나 1998년 11월 도이치은행에 100억달러에 인수되면서 금융 붕괴를 피할 수 있었다.[32][16] 이 인수를 통해 도이치은행은 UBS, 피델리티 인베스트먼트, 일본 우체국 생명보험 기금에 이어 세계 4위의 자산 운용 회사로 성장했다.

러시아 농업 부문 또한 위기의 영향을 받았는데, 연방 정부의 농업 보조금이 1997년에 비해 실질적으로 약 80%나 감소했다.[33][17] 다만, 지역 예산에서 지원되는 보조금의 감소폭은 그보다 작았다.[17]

1998년 8월 17일, 러시아 정부와 러시아 중앙은행이 외채 상환 유예를 선언하자 루블 가치는 폭락했고 자본 유출이 가속화되면서 러시아 경제는 극심한 혼란에 빠졌다. 이러한 러시아 내부의 경제 위기는 국제 금융 시장에도 영향을 미쳐, 세계적인 주가 하락과 안전 자산 선호 현상을 심화시키는 결과를 초래했다. 특히 헤지펀드들이 큰 타격을 입었는데, 노벨 경제학상 수상자가 설립에 참여한 것으로 알려진 롱텀 캐피탈 매니지먼트(LTCM)가 파산 직전에 몰린 것이 대표적인 사례이다. LTCM의 위기는 유사한 투자 전략을 사용하던 다른 펀드들에도 연쇄적인 영향을 미쳤으며,[15] 이들 거대 헤지펀드의 부실은 전 세계 금융 시스템에 공황의 위협을 가했다. 이에 대응하여 미국, 일본 등 여러 국가는 금리 인하(일본의 경우 제로금리 정책 도입) 및 중앙은행을 통한 유동성 공급 등의 조치를 취해야 했다.

3. 2. 정치적 영향

금융 위기 발발 이전인 1998년 초부터 정치적 불안정은 이미 감지되고 있었다. 1998년 3월 23일, 보리스 옐친 대통령은 빅토르 체르노미르딘 총리와 그의 내각 각료 전원을 갑작스럽게 해임하며 정치적 긴장을 고조시켰다. 옐친은 후임으로 당시 거의 알려지지 않았던 35세의 젊은 기술 관료 세르게이 키리옌코를 총리 대행으로 지명했다. 그러나 두마(러시아 하원)는 키리옌코의 젊은 나이와 정치적 경험 부족을 문제 삼아 두 차례나 그의 총리 인준을 거부했다. 옐친이 의회 해산 가능성까지 언급하며 압박하자, 한 달간의 정치적 대치 끝에 1998년 4월 24일에야 두마는 마지못해 키리옌코를 총리로 승인했다.1998년 8월 금융 위기가 본격화되자 옐친 대통령의 국내 지지율은 급격히 하락했고, 러시아는 심각한 정치적 위기에 직면했다. 옐친은 이전보다 훨씬 강경해진 의회 내 반대파들과 힘겨운 싸움을 벌여야 했다. 금융 위기 발발 불과 일주일 뒤인 1998년 8월 23일, 옐친은 경제 혼란 심화의 책임을 물어 키리옌코 총리를 해임하고, 이전에 해임했던 체르노미르딘을 다시 총리직에 임명하겠다는 의사를 밝혔다.[18] 추가적인 개혁 조치가 자신들의 기득권을 위협할 것을 우려했던 재계의 유력 인사들과 러시아 공산당은 키리옌코의 갑작스러운 실각을 반겼다.

그러나 건강 악화와 함께 정치적 장악력을 상실해가던 옐친의 의도대로 상황은 흘러가지 않았다. 두마는 옐친이 지명한 체르노미르딘 총리 후보자에 대한 인준을 두 번이나 거부하며 대통령의 권위에 정면으로 도전했다. 결국 정치적 영향력이 크게 약화된 옐친은 자신의 뜻을 관철시키는 것을 포기하고 한발 물러설 수밖에 없었다. 대신 그는 당시 외무장관이었던 예브게니 프리마코프를 새로운 총리 후보로 지명했고, 프리마코프는 1998년 9월 11일 두마에서 압도적인 지지를 받으며 총리로 승인되었다.

프리마코프의 총리 임명은 러시아 정치에 어느 정도 안정을 가져왔다. 그는 러시아 내에서 첨예하게 대립하던 다양한 정치 세력 및 이익 집단 간의 갈등을 중재하고 타협을 이끌어낼 수 있는 인물로 평가받았기 때문이다. 또한 프리마코프에 대한 대중적 지지 여론도 상당했다. 프리마코프는 총리 취임 후, 정부의 최우선 과제로 체불된 노동자 임금과 연금 지급 문제를 해결하겠다고 약속했으며, 주요 의회 정파의 대표들을 내각 구성원으로 참여시켜 거국적인 연립 내각의 형태를 갖추었다.

그럼에도 불구하고 사회적 혼란과 옐친 대통령에 대한 불만은 계속되었다. 러시아 공산당과 러시아 독립 노동 조합 연맹은 1998년 10월 7일, 전국적인 총파업을 조직하여 노동자들의 임금 체불 문제 해결과 함께 옐친 대통령의 즉각적인 사퇴를 요구했다. 더욱이 그해 러시아는 심각한 흉작까지 겪고 있었고, 결국 1998년 10월 9일 러시아 정부는 국제 사회에 식량 지원을 포함한 인도적 지원을 공식적으로 요청하는 상황에 이르렀다.

4. 회복

러시아는 1998년 8월 금융 위기 이후 놀라운 속도로 회복했다.[34][35] 이러한 빠른 회복에는 여러 요인이 작용했는데, 가장 큰 이유는 1999년부터 2000년 사이 국제 유가가 급등했기 때문이다. 유가 상승 덕분에 러시아는 1999년과 2000년에 큰 무역수지 흑자를 기록할 수 있었다.[19][20] 예브게니 프리마코프가 세르게이 키리옌코의 후임 총리로 임명된 것도 회복에 긍정적인 영향을 미쳤다. 유가는 1999년 3월 러시아 경제를 플러스 성장으로 이끌었고, 2000년 10월에는 배럴당 32달러까지 상승하며 가스프롬 등 에너지 기업들이 재정 수입 증대에 크게 기여했다.

또한, 루블 평가절하로 수입품 가격이 크게 오르면서 식품 가공업과 같은 국내 산업이 반사이익을 얻었다.[19][20] 이는 국내 산업의 고용 회복으로 이어졌다.

당시 러시아 경제가 물물교환[21]이나 다른 비화폐적 교환 수단에 상당 부분 의존하고 있었던 점도 금융 붕괴의 충격을 완화하는 데 기여했다.[36] 은행 시스템에 대한 의존도가 낮았기 때문에 많은 생산자들이 받은 영향이 상대적으로 적었다.

마지막으로, 기업들이 밀린 임금과 세금을 지불하기 시작하면서 현금 유입이 증가했고, 이는 러시아 국내 상품과 서비스에 대한 소비자 수요 증가로 이어져 경제 회복을 도왔다.

4. 1. 긍정적 영향 (논란의 여지 있음)

러시아 경제는 1998년 8월 금융위기 이후 예상보다 빠르게 회복하는 모습을 보였다. 1999년부터 2000년 사이 국제 유가 상승과 무역수지 흑자 전환이 주요 원인이었지만, 루블 평가 절하로 수입품 가격이 급등하면서 식품 가공업 등 러시아 국내 산업이 반사이익을 얻은 측면도 있었다.[34][35] 또한, 당시 러시아 경제는 물물교환 등 비화폐적 거래 비중이 높아 금융 시스템 붕괴가 생산자들에게 미치는 충격이 상대적으로 덜했다는 분석도 있다.[36] 기업들이 밀린 임금과 세금을 지급하면서 소비 수요가 살아난 것도 회복에 기여했다.일부 전문가들은 이 위기가 특정 측면에서 긍정적인 영향을 미쳤다고 평가하기도 한다. 미국 러시아 투자 기금(The U.S. Russia Investment Fund)의 부사장 제임스 쿡(James Cook)은 이 위기가 러시아 은행들에게 자산 다각화의 중요성을 가르쳐 준 계기가 되었다고 보았다.[22]

경제학자 안데르스 아슬룬드(Anders Åslund)는 1998년 금융 위기가 루마니아를 비롯한 대부분의 포스트소비에트 국가들에서 진정한 시장 경제로 나아가는 결정적인 전환점이 되었다고 주장했다. 당시 이들 국가의 시장 경제 자유화는 더디고 부분적으로만 진행되고 있었는데, 위기를 계기로 개혁이 가속화되었다는 것이다.[23] 실제로 루마니아의 첫 주요 민영화와 국영 루마니아 은행의 첫 민영화는 러시아 위기 직후인 1998년 11월과 12월에 각각 이루어졌다.[24][25]

5. 평가 및 교훈

1998년 러시아 금융 위기는 급격한 자본주의 체제 전환 과정에서 누적된 구조적 문제와 보리스 옐친 정부의 정책적 실수가 결합되어 발생한 것으로 평가된다. 이 위기는 러시아 경제뿐만 아니라 세계 경제에도 영향을 미치며 여러 교훈을 남겼다.

우선, 위기는 석유, 천연가스, 금속 등 천연자원 수출에 과도하게 의존하는 러시아 경제 구조의 취약성을 드러냈다. 당시 수출의 80%를 차지했던 천연자원 가격, 특히 유가의 국제적 하락은 러시아 재정에 직접적인 타격을 주었다. 이는 특정 부문에 편중된 경제가 외부 충격에 얼마나 취약할 수 있는지를 보여주며, 산업 다각화를 포함한 경제 체질 개선의 중요성을 강조한다.

또한, 정부의 재정 관리 능력 부재가 위기를 심화시킨 주요 원인이었다. 만연한 탈세와 비효율적인 조세 시스템으로 정부 수입은 부족했던 반면, 임금과 연금 지급 등 재정 지출 수요는 커 재정 압박이 심화되었다. 결국 정부는 기본적인 공공 서비스 제공과 지급 약속조차 이행하기 어려워졌고, 이는 사회적 불안과 정부에 대한 불신을 증폭시켰다. 이는 국가 운영에 있어 건전하고 투명한 재정 관리 시스템 구축이 필수적임을 시사한다.

아시아 외환 위기와 같은 외부 충격은 러시아 경제의 불안정성을 더욱 가중시켰다. 국제 투자자들이 위험 자산인 러시아 관련 채권이나 주식을 매각하고 안전 자산으로 이동하면서 자본 유출이 가속화되었고, 루블 가치는 급락했다. 세르게이 키리옌코 내각이 내놓은 150%에 달하는 비현실적인 초고금리 정책이나 국제통화기금(IMF)의 대규모 구제금융 지원 역시 시장의 신뢰를 회복하고 자본 유출을 막기에는 역부족이었다. 이는 외부 경제 충격에 대한 방어 능력을 키우고, 위기 발생 시 단기적인 처방보다는 근본적인 문제 해결 노력이 필요함을 보여준다.

옐친 대통령의 잦은 총리 교체와 같은 정치적 불안정성 역시 위기 대응을 어렵게 만들었다. 불안정한 정치 상황은 경제 정책의 일관성을 해치고 국내외 투자자들의 불확실성을 키워 위기를 증폭시키는 결과를 낳았다.

결과적으로 러시아 정부의 모라토리엄(대외 채무 지불 유예) 선언은 국내 은행 시스템의 연쇄 도산을 촉발했을 뿐만 아니라, 러시아에 투자했던 헤지펀드 등의 파산을 통해 국제 금융 시장에도 상당한 충격을 주었다. 이 사태는 한 국가의 경제 위기가 국경을 넘어 세계적인 파급 효과를 가질 수 있음을 보여주었다.

1998년 러시아 금융 위기의 경험은 특히 대한민국과 같이 대외 경제 의존도가 높고 급격한 경제 성장을 경험한 국가들에게 중요한 시사점을 제공한다. 지속 가능한 성장을 위해서는 경제 구조의 다변화, 안정적인 재정 운용 능력 확보, 예측 가능한 정치 리더십 구축, 그리고 예기치 못한 외부 충격에 효과적으로 대응할 수 있는 견고한 위기 관리 시스템 마련이 필수적이라는 교훈을 남겼다.

참조

[1]

웹사이트

Russian financial crisis and its consequences for central Asia.

https://www.imf.org/[...]

[2]

웹사이트

Russia unemployment rate 1991 to 2022

https://www.macrotre[...]

[3]

웹사이트

Global Waves of Debt: Causes and Consequences

https://www.worldban[...]

2022-05-13

[4]

뉴스

CHECHNYA DRAINING RUSSIAN ECONOMY

https://www.washingt[...]

The Washington Post

2021-08-06

[5]

논문

From the First Chechen War Towards the Second

https://www.jstor.or[...]

2021-08-06

[6]

웹사이트

Russian Federation: International Reserves and Foreign Currency Liquidity

http://www.imf.org/e[...]

IMF

2012-06-25

[7]

웹사이트

Online NewsHour: Russia Shake Up- March 23, 1998

https://www.pbs.org/[...]

Pbs.org

2010-11-03

[8]

웹사이트

Radio Free Europe/ Radio Liberty

http://www.rferl.org[...]

Rferl.org

2002-06-27

[9]

문서

Hirschler, 1999

[10]

문서

Chiodo, Owyang, 2002

[11]

웹사이트

"Joint Statement by the Government of the Russian Federation and the Central Bank of the Russian Federation On the Exchange Rate Policy", 17 August 1998.

http://www.cbr.ru/en[...]

2012-05-20

[12]

웹사이트

STATEMENT of the Government of the Russian Federation and the Central Bank of the Russian Federation 17 August 1998

http://www2.minfin.r[...]

2008-04-03

[13]

서적

Global Macro Trading: Profiting in a New World Economy

https://books.google[...]

John Wiley & Sons

2014-06-09

[14]

서적

Open Economy Macroeconomics

https://books.google[...]

Princeton University Press

2017-04-04

[15]

뉴스

Super-Size That Severance

https://www.forbes.c[...]

2012-01-01

[16]

뉴스

Bank Giant: The Overview; Deutsche Gets Bankers Trust for $10 Billion

https://www.nytimes.[...]

2012-01-01

[17]

간행물

Web Archives: View Archived Page

http://webarchives.c[...]

Ers.usda.gov

2013-10-23

[18]

웹사이트

Online NewsHour: Russia's Crisis – September 17, 1998

https://www.pbs.org/[...]

Pbs.org

2010-11-03

[19]

뉴스

The ruin of Russia

https://www.theguard[...]

2010-04-21

[20]

웹사이트

CIA – The World Factbook – Russia

https://www.cia.gov/[...]

Cia.gov

2011-05-14

[21]

논문

Barter Hysteresis in Post-Soviet Russia: An Institutional and Post Keynesian Perspective

https://www.jstor.or[...]

2020-12-07

[22]

뉴스

Small Businesses Redeem Reputation of the West's Russian Loan Programs

https://www.wsj.com/[...]

2016-10-30

[23]

서적

How Capitalism Was Built: The Transformation of Central and Eastern Europe, Russia, the Caucasus, and Central Asia

https://books.google[...]

Cambridge University Press

2013

[24]

서적

Eastern Europe at the Turn of the Twenty-First Century: A Guide to the Economies in Transition

https://books.google[...]

Routledge

2002-02-07

[25]

서적

Dracula is Dead: How Romanians Survived Communism, Ended It, and Emerged Since 1989 as the New Italy

https://books.google[...]

Bancroft Press

2009

[26]

웹사이트

Russian Federation: International Reserves and Foreign Currency Liquidity

http://www.imf.org/e[...]

IMF

2012-06-25

[27]

웹인용

Online NewsHour: Russia Shake Up- March 23, 1998

https://www.pbs.org/[...]

Pbs.org

2010-11-03

[28]

웹인용

Radio Free Europe/ Radio Liberty

http://www.rferl.org[...]

Rferl.org

2011-05-14

[29]

문서

Hirschler, 1999

[30]

문서

Chiodo, Owyang, 2002

[31]

뉴스

Super-Size That Severance

https://www.forbes.c[...]

2012-01-01

[32]

뉴스

Bank Giant: The Overview; Deutsche Gets Bankers Trust for $10 Billion

https://www.nytimes.[...]

2012-01-01

[33]

간행물

Web Archives: View Archived Page

http://webarchives.c[...]

Ers.usda.gov

2013-10-23

[34]

뉴스

The ruin of Russia

https://www.theguard[...]

2010-04-21

[35]

웹인용

CIA – The World Factbook – Russia

https://www.cia.gov/[...]

Cia.gov

2011-05-14

[36]

저널

Barter Hysteresis in Post-Soviet Russia: An Institutional and Post Keynesian Perspective

https://www.jstor.or[...]

2003

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com