롱텀캐피털매니지먼트

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

롱텀캐피털매니지먼트(LTCM)는 1993년 존 메리웨더가 설립한 헤지 펀드로, 채권 차익거래를 주요 전략으로 삼았다. LTCM은 노벨 경제학상 수상자들을 포함한 뛰어난 인재들을 영입하고, 금융 공학을 활용하여 초기에는 높은 수익률을 기록했다. 그러나 1998년 러시아 금융 위기 등의 여파로 과도한 레버리지와 시장 유동성 부족에 직면하여 파산 위기에 놓였고, 연방준비제도의 구제금융을 받았다. 이후 LTCM은 청산되었으며, 과도한 레버리지와 금융 모델의 한계, 도덕적 해이 문제를 보여주는 사례로 평가받는다.

더 읽어볼만한 페이지

- 1998년 경제 - 1998년 국가최저임금법

1998년 국가최저임금법은 저임금 노동자 보호와 국민 경제 발전을 목표로 제정된 대한민국의 법률로, 최저임금 제도의 미비점 보완과 외환 위기 이후 저임금 노동자 보호 필요성 증대에 따라 노동당의 주도로 사회적 공감대를 얻어 제정되었으며, 주요 정당들의 엇갈린 입장 속에 2024년 기준 시간당 9,860원으로 결정되었다. - 1998년 경제 - 1998년 러시아 금융 위기

1998년 러시아 금융 위기는 생산성 저하, 루블화 고정 환율제, 재정적 무분별, 체첸 전쟁, 아시아 금융 위기 여파, 정부의 무능한 경제 운영, 정치적 불안정 등의 복합적인 요인으로 발생하여 러시아 정부의 채무 불이행과 루블화 폭락을 야기하고 국제 금융 시장에 충격을 준 경제 위기이다. - 미국의 역사 (1991-2008) - 1992년 로스앤젤레스 폭동

1992년 로스앤젤레스 폭동은 로드니 킹 사건 무죄 판결에 대한 흑인 사회의 분노와 인종 간 긴장, 경찰의 과잉 진압, 경제적 불평등, 한인-흑인 사회 갈등 등 복합적 요인으로 발생하여 6일간 로스앤젤레스 전역에서 인명 및 재산 피해를 초래하고 미국 사회의 인종 및 경찰 폭력 문제를 드러낸 사건이다. - 미국의 역사 (1991-2008) - 한미상호방위조약

한미상호방위조약은 한국 전쟁 휴전 직후 대한민국과 미국이 체결한 군사 동맹 조약으로, 주한미군 주둔을 통해 한국의 안보, 정치, 경제, 사회에 큰 영향을 미쳤으나, 주한미군과 작전통제권 관련 논쟁이 지속되고 있다. - 미국의 경제사 - 플라자 합의

플라자 합의는 1985년 미국 등 5개국이 달러 가치 하락과 엔화, 마르크화 가치 상승에 합의하여 미국의 무역 적자 감소에 기여했으나 일본 경제에는 불황을 초래한 사건이다. - 미국의 경제사 - 레이거노믹스

레이거노믹스는 1980년대 로널드 레이건 대통령의 경제 정책으로, 감세, 규제 완화, 정부 지출 삭감, 고금리 정책을 통해 스태그플레이션을 해결하고 경제 성장과 인플레이션 억제를 목표로 하였으나, 재정 적자 증가, 소득 불평등 심화 등의 부정적인 결과도 초래했다는 평가를 받는다.

| 롱텀캐피털매니지먼트 - [회사]에 관한 문서 | |

|---|---|

| 기본 정보 | |

| |

| 설립 | 1994년 |

| 해체 | 1998년 (미국 연방준비제도의 사적 구제 금융); 2000년 (해산) |

| 설립자 | 존 W. 메리웨더 |

| 위치 | 그리니치, 코네티컷 주, 미국 |

| 주요 인물 | 마이런 숄스 로버트 C. 머턴 존 메리웨더 |

| 산업 | 투자 서비스 |

| 상품 | 금융 서비스 투자 관리 |

2. 연혁

존 메리웨더는 과거 살로먼 브라더스에서 채권거래팀을 이끌었던 인물로, 1993년 동료들과 함께 헤지펀드인 롱텀캐피털매니지먼트(LTCM)를 설립했다. LTCM은 주로 만기가 다른 채권들 간의 금리 차이를 이용한 차익거래 전략을 사용했으며, 설립 초기부터 1997년까지 연 28~59%의 높은 수익률을 기록하며 빠르게 성장했다. 한때 자산 규모가 25억달러에 달하기도 했다.

그러나 1998년 러시아의 모라토리엄 선언으로 LTCM은 보유하고 있던 러시아 국채 등에서 막대한 손실을 입으며 파산 위기에 직면했다. 당시 LTCM이 거래하던 파생상품 규모는 1.25조달러 이상으로 추산되었으며, LTCM의 파산이 전 세계 금융 시스템에 큰 충격을 줄 수 있다는 우려가 커졌다. 결국, 이러한 시스템 리스크를 막기 위해 미국 연방준비제도의 주도 하에 여러 대형 금융기관들이 참여하는 대규모 구제금융이 이루어졌다.[64]

2. 1. 설립 배경

존 메리웨더는 솔로몬 브라더스(Salomon Brothers)의 트레이더 시절, 뛰어난 실력으로 젊은 나이에 채권거래팀장으로 승진했다. 그가 이끈 팀은 차익거래를 통해 회사 수익의 상당 부분을 창출하며 명성을 쌓았다.[5][6] 하지만 1991년, 부하 직원이 재무부 거래에서 저지른 부정행위로 인해 메리웨더는 회사에서 불명예스럽게 물러나게 되었다.[5] 이후 회사의 복직 제안을 거절한 메리웨더는 1993년, 솔로몬 브라더스 시절 함께 일했던 채권 트레이더들을 모아 헤지 펀드인 롱텀캐피털(Long-Term Capital)을 설립했다.[8][9] 자산 운용은 케이맨 제도에 등록된 파트너십인 롱텀 캐피털 포트폴리오 LP(Long-Term Capital Portfolio L.P.)를 통해 이루어졌으며, 회사의 본사는 미국 코네티컷주 그리니치에 두었다.[10]LTCM의 창립 멤버에는 래리 힐리브랜드, 빅터 하가니 등 솔로몬 출신 트레이더들과 함께, 훗날 노벨 경제학상을 수상하게 되는 마이런 숄즈와 로버트 C. 머튼 같은 저명한 학자들도 포함되었다.[8][9][47] 연준(FRB) 부의장을 지낸 데이비드 W. 멀린스 주니어 등도 합류하여 이사진은 '드림팀'으로 불리기도 했다.[47] 메리웨더는 LTCM 설립 당시 솔로몬 브라더스의 대주주였던 워렌 버핏에게도 투자를 제안했으나, 버핏과 그의 파트너 찰리 멍거는 LTCM의 높은 레버리지 계획이 지나치게 위험하다고 판단하여 투자를 거절했다.[13]

메리웨더가 뮤추얼 펀드 대신 헤지 펀드 형태를 선택한 이유는 1940년 투자회사법(Investment Company Act of 1940)에 따른 금융 규제를 피하기 위해서였다. 당시 규정에 따르면 순자산 100만달러 이상을 보유한 투자자 100명 미만으로 구성된 펀드는 일반적인 투자 회사에 적용되는 규제의 상당 부분을 면제받을 수 있었다.[11]

LTCM은 메릴린치의 도움을 받아 자금을 모집했으며, 1994년 2월 24일 운용을 시작할 당시 초기 자본금은 10.1억달러를 약간 넘는 수준이었다.[13] 일부 자료에서는 초기 모금 목표액을 12.5억달러로 언급하기도 한다.[48] 초기 투자자들은 매우 다양했다.

| 구분 | 투자자 |

|---|---|

| 금융 기관 및 국부 펀드 | 홍콩 토지 개발국 |

| 싱가포르 정부 투자 공사 | |

| 대만 은행 | |

| 방콕 은행 | |

| 쿠웨이트 국영 연금 기금 | |

| 이탈리아 은행 | |

| 스미토모 은행 | |

| 대학 기부금 | 세인트존스 대학교 |

| 예시바 대학교 | |

| 피츠버그 대학교 | |

| 금융업계 종사자, 고액 순자산 개인, 사업주, 유명인사 (마이클 오비츠, 필 나이트, 제임스 케인 등) |

LTCM의 핵심 투자 전략은 주로 만기가 다른 채권들 간의 금리 차이를 예측하여 수렴 거래(convergence trading)를 하는 것이었다. 즉, 가격 차이가 비정상적으로 벌어진 자산 쌍을 찾아 두 가격이 다시 정상적인 수준으로 수렴할 것이라는 예측에 기반하여 투자하는 방식이었다.[3][14]

2. 2. 초기 성공과 전략

롱텀캐피털매니지먼트(LTCM)는 존 메리웨더가 살로먼 브라더스에서 나와 1993년 설립한 헤지펀드이다. 초기 자산은 12.5억달러로 시작했다.[64] LTCM은 주로 만기가 다른 채권들 간의 금리 차이를 이용한 차익거래 전략을 구사했다.[3]핵심 전략은 수렴 거래(Convergence Trading)로 알려졌으며, 계량 모델을 사용하여 다양한 국가와 자산군(예: 연준 모델형 전략)에 걸쳐 유동성이 높은 증권들의 일시적인 가격 불일치를 포착하여 이익을 얻는 방식이었다.[14] 특히 고정 수입 차익 거래가 주요 전략이었는데, 예를 들어 유동성이 높아 프리미엄이 붙은 새로 발행된 30년 만기 미국 국채(벤치마크)를 공매도하고, 유동성이 상대적으로 낮은 직전 발행 채권(예: 29.75년 만기)을 매수하는 방식이다. 시간이 지나 두 채권의 가격이 수렴할 것으로 예상하고 투자하는 것이다. 수익률 곡선 변동과 같은 위험은 포트폴리오 전체 수준에서 관리되었다. LTCM은 금융 공학과 통계학적 기법(심플렉스법)을 활용하여 컴퓨터 시스템으로 다수의 종목에 대한 위험을 자동으로 계산하고 거래를 실행했다. 또한, 개별 거래의 작은 수익률을 보완하기 위해 높은 레버리지를 사용하여 투자 규모를 늘려 이익을 극대화했다.

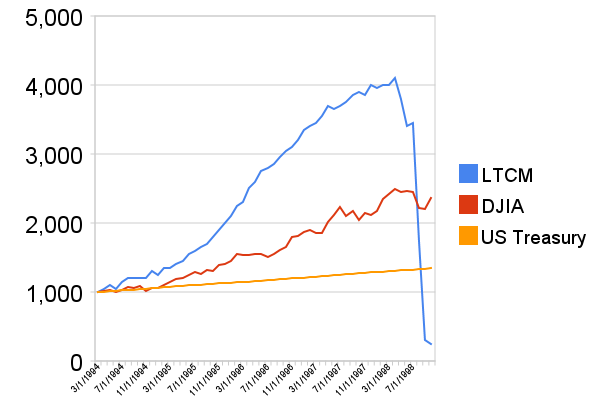

이러한 전략을 바탕으로 LTCM은 출범 초기부터 1997년까지 연평균 28%에서 59%에 달하는 경이적인 수익률을 기록했다.[64] 1996년에는 40%의 수익률을 달성했으며,[3] 1997년 동아시아 외환위기 속에서도 높은 수익을 올려 자산 규모가 단일 펀드로는 유례없는 25억달러까지 증가했다.[64] 이 시기 LTCM은 월스트리트에서 가장 주목받는 투자 회사 중 하나였다.[15]

그러나 높은 초기 수익률과 자본 증가는 오히려 새로운 투자 기회를 찾는 데 어려움을 야기했다. 시장의 비효율성이 점차 줄어들고, 다른 경쟁자들이 LTCM의 전략을 모방하기 시작하면서 차익 거래 기회가 감소했기 때문이다.[3][19] 실제로 1997년 수익률은 17%로 전년 대비 크게 하락하여 일반적인 헤지펀드 평균 수준에 머물렀다.[3]

이에 LTCM은 투자 영역을 확장하기 시작했다. 1996년에는 라틴 아메리카 시장에 집중하는 LTCM-X라는 별도 펀드 설립을 시도하기도 했으며, 이를 위해 UBS와 협력했다.[18] 1997년 4분기에는 27%의 수익을 올린 후 일부 자본을 투자자들에게 돌려주기도 했다. 이후 고정 수입 외에도 합병 차익 거래, S&P 500 옵션 거래(특히 장기 변동성 매도 포지션으로, LTCM은 S&P 500 베가의 주요 공급자가 되었다) 등으로 투자 분야를 넓혔다.[20] 또한 신흥 시장 채권과 외환에도 투자하기 시작했는데, 예를 들어 노르웨이 크로네에 대규모 투자를 단행하기도 했다. 하지만 마이런 숄스와 같은 일부 내부 파트너들은 이러한 신규 투자 영역에서 LTCM이 충분한 정보 우위를 가지고 있지 않다고 우려했다.[3] 제임스 수로위키는 LTCM이 특정 비유동적 시장에서 너무 큰 비중을 차지하게 되면서 시장의 정상적인 가격 결정 기능을 왜곡시키는 결과를 낳았다고 지적하기도 했다.[19] 이러한 상황 속에서 LTCM은 1998년 러시아 금융 위기 발생 직전인 1998년 6월, 이미 월간 기준으로 사상 최대인 10%의 손실을 기록하고 있었다.[3]

2. 3. 몰락 과정

LTCM은 1996년에 40%의 높은 수익률을 기록했지만, 1997년에는 17%로 수익률이 감소했다. 이는 다른 회사들이 LTCM의 차익거래 방식을 모방하면서 경쟁이 심화되어 차익 거래 기회가 줄어들었기 때문이다.[3] 이에 LTCM은 신흥 시장 채권과 외환 등 새로운 분야로 투자를 확대하기 시작했다. 그러나 LTCM의 주요 파트너 중 한 명인 마이런 숄스는 노르웨이 크로네 투자와 같이 LTCM이 정보 우위를 갖지 못한 분야에 대한 투자를 우려하며 경고하기도 했다.[3]

1997년 4분기, LTCM은 투자자들에게 27억달러를 반환했지만, 동시에 UBS로부터 10.66억달러, CSFB로부터 1.33억달러의 자본을 추가로 조달했다. 투자 포지션 규모를 줄이지 않은 상태에서 자본만 늘린 것은 결과적으로 펀드의 레버리지를 높이는 효과를 가져왔다.

본격적인 위기는 1998년 러시아 금융 위기 발생 이전에 시작되었다. 1998년 5월과 6월, LTCM은 각각 -6.42%와 -10.14%의 수익률을 기록하며 총 4.61억달러의 자본 손실을 입었다. 이는 당시까지 월별 최대 손실 기록이었다.[3] 설상가상으로 1998년 7월, 살로먼 브라더스가 차익거래 사업에서 철수하면서 상황은 더욱 악화되었다. 살로먼의 차익거래 그룹은 LTCM의 초기 전략 수립에 큰 영향을 미쳤으며, 이들의 포트폴리오 청산은 LTCM이 보유한 증권의 가격을 하락시키고 공매도한 증권의 가격을 상승시키는 결과를 낳았다.[3] 마이클 루이스는 당시 뉴욕 타임스 기사에서 7월 LTCM의 손실률이 약 -10%에 달했다고 보도했다.

결정타는 1998년 8월 17일, 러시아 정부가 자국 통화 표시 단기 국채에 대해 채무 불이행 (모라토리엄)을 선언한 사건이었다.[23][45] LTCM은 러시아 국채의 채무 불이행 확률을 식스 시그마 수준인 100만 년에 3번꼴로 극히 낮게 예측했었다.[49] 러시아의 채무 불이행은 전 세계 금융 시장에 충격을 주었고, 투자자들은 위험 자산을 회피하고 안전 자산을 선호하는 현상을 보였다. 이는 LTCM의 예상과 정반대 방향이었다. LTCM은 신흥국 시장의 불안이 단기간에 진정되고 투자자들이 다시 신흥국 채권과 주식을 매수할 것으로 예측했지만[45], 실제로는 안전 자산 선호 현상으로 인해 LTCM이 공매도했던 유동성 높은 증권의 가격은 상승하고, 보유하고 있던 유동성이 낮은 증권의 가격은 하락했다.[23] 이로 인해 LTCM은 8월 한 달 동안에만 18.5억달러의 자본 손실을 기록했다.[23]

LTCM과 유사한 전략을 사용하던 다른 투자 은행들도 손실을 보자 포지션을 청산하기 시작했고, 이는 시장의 변동성을 더욱 키우며 LTCM의 손실을 가중시켰다. LTCM의 파트너 빅터 하가니는 당시 상황을 "마치 누군가가 우리의 정확한 포트폴리오를 3배 규모로 가지고 있다가 한꺼번에 청산하는 것 같았다"고 회고했다.[24] 자본금이 급격히 줄어들자 LTCM은 손실을 감수하며 보유 포지션을 매우 불리한 시점에 강제로 청산해야 했고, 이는 추가적인 손실로 이어졌다. 대표적인 예로 이중 상장 회사(DLC)인 로열 더치 쉘 차익거래가 있다. LTCM은 로열 더치 주가가 쉘 주가에 비해 8~10% 고평가되었을 때, 총 23억달러 규모로 쉘 주식을 매수하고 로열 더치 주식을 공매도하는 포지션을 구축했다.[25] 그러나 손실 압박으로 이 포지션을 청산해야 했을 때는 로열 더치의 프리미엄이 오히려 22%까지 벌어져 있었고, LTCM은 이 거래에서만 2.86억달러의 손실을 입었다.[26]

결국 1998년 9월 첫 3주 동안 LTCM의 자기 자본은 23억달러에서 4억달러로 급감했다. 부채 규모는 여전히 1000억달러 이상이었기 때문에, 실질 레버리지 비율은 250:1 이상으로 치솟았다.[27] 1998년 9월 18일경, LTCM은 파산 직전 상태에 놓였다. 골드만삭스의 조사에 따르면, LTCM의 총 손실액은 46억달러에 달했으며, 주요 손실 내역은 다음과 같다.[52]

| 항목 | 손실액 (USD) |

|---|---|

| 러시아 등 신흥 시장 | 4.3억달러 |

| 시세 등락 직접 베팅 | 3.71억달러 |

| 페어 트레이드 | 3.06억달러 |

| 주식 지수·변동성 트레이드 | 13.14억달러 |

| 채권 차익 거래 (핵심 전략) | 16.28억달러 |

이러한 대규모 손실과 파산 위기는 전 세계 금융 시스템에 큰 위협으로 간주되었고, 결국 연방준비제도의 개입을 통한 구제금융으로 이어지게 된다.[64]

2. 4. 구제금융과 청산

1998년 러시아의 모라토리엄 선언으로 인해 다량의 러시아 국채를 보유하고 있던 LTCM의 펀드는 붕괴 위기에 직면했다. LTCM은 월스트리트의 거의 모든 주요 금융기관과 거래하고 있었으며, 이들 금융 전문가들의 자금이 LTCM 자본의 상당 부분을 차지했다. 1998년 9월 23일 기준으로 LTCM이 거래하던 파생상품 규모는 1.25조달러 이상에 달했다. LTCM의 파산이 금융 시스템 전체에 연쇄적인 충격을 주어 막대한 손실을 초래할 수 있다는 우려가 월스트리트에 확산되었다.LTCM이 자체적으로 자금을 조달하지 못하자, 1998년 9월 23일 골드만삭스, AIG, 버크셔 해서웨이는 펀드 파트너 지분을 2.5억달러에 인수하고 37.5억달러를 추가 투입하여 LTCM을 운영하겠다는 제안을 했다. 이는 연초 LTCM의 기업가치였던 47억달러에 비해 현저히 낮은 금액이었다. 워렌 버핏은 존 메리웨더에게 제안 수락 여부를 결정할 시간을 1시간 미만으로 제시했고, 시간 제약으로 인해 이 거래는 성사되지 못했다.[28]

결국 뉴욕 연방 준비 은행은 금융 시장의 광범위한 붕괴를 막기 위해 주요 채권 은행들로부터 36.25억달러 규모의 구제금융을 조직했다.[29] 당시 LTCM의 수석 협상가는 법률 고문 제임스 G. 리카즈였다.[30] 구제금융에 참여한 주요 기관과 기여액은 다음과 같다:[31][32][56][55]

| 기관 | 기여 금액 (USD) |

|---|---|

| 뱅커스 트러스트, 바클레이즈, 체이스, 크레디 스위스 퍼스트 보스턴, 도이치 은행, 골드만삭스, 메릴린치, J.P. 모건, 모건 스탠리, 살로먼 스미스 바니, UBS | 각각 3억달러 |

| 소시에테 제네랄 | 1.25억달러 |

| 파리바, 리먼 브라더스 | 각각 1억달러 |

- 베어 스턴스와 크레디 아그리콜은 구제금융 참여를 거부했다.[35][56]

구제금융의 대가로 참여 은행들은 LTCM 지분의 90%를 확보하고 감독 위원회를 구성했다. LTCM 파트너들은 나머지 10% 지분(당시 약 4억달러 가치)을 보유하게 되었으나, 이는 부채를 청산하는 데 모두 사용되었다. 파트너들이 초기에 투자했던 19억달러는 전액 손실 처리되었다.[36]

이 구제금융은 LTCM이 부채 상환을 위해 보유 자산을 급하게 매각할 경우 발생할 수 있는 자산 가격 폭락과 시장 전체의 연쇄적인 부실화를 막기 위한 조치였다. 공적 자금이 직접 투입되지는 않았으나, 연방준비제도의 주도 하에 LTCM의 채권자들이 자금을 지원하여 질서 있는 자산 청산을 유도한 형태였다. 결과적으로 구제금융에 참여한 은행들은 손실을 입지 않았다.

하지만 뉴욕 연방 준비 은행의 이러한 개입은 도덕적 해이 논란을 불러일으켰다. 연준이 직접 자금을 투입하지는 않았지만, 구제금융을 조직하는 과정에서 보여준 적극적인 역할이 향후 대형 금융기관들로 하여금 정부의 암묵적인 지원을 기대하며 더 큰 위험을 감수하도록 부추길 수 있다는 비판이 제기되었다.[37] 당시 연준 의장 앨런 그린스펀은 LTCM 사태로 인한 금융 불안을 진정시키기 위해 1998년 9월부터 3개월간 세 차례에 걸쳐 FF 금리를 인하하는 이례적인 통화 완화 정책을 시행했다.

LTCM의 총 손실액은 46억달러로 집계되었으며, 주요 투자 부문별 손실은 다음과 같다:[24]

| 투자 부문 | 손실액 (USD) |

|---|---|

| 스왑 | 16억달러 |

| 주식 변동성 | 13억달러 |

| 러시아 및 기타 신흥 시장 | 4.3억달러 |

| 선진국 방향성 거래 | 3.71억달러 |

| 이중 상장 회사 주식 거래 | 2.86억달러 |

| 수익률 곡선 차익 거래 | 2.15억달러 |

| S&P 500 주식 | 2.03억달러 |

| 정크 본드 차익 거래 | 1억달러 |

| 합병 차익 거래 | 실질적 손실 없음 |

LTCM의 트레이더와 파트너는 MIT, 하버드, 런던대 등 유명 대학의 석박사 출신 학자들로 구성되었으며, 펀드 운영 당시 두 명의 노벨 경제학상 수상자를 포함하고 있었다. 경제학과 수학에 대한 깊은 이해를 가진 인물들이 모인 것이 특징이다.

LTCM의 주요 투자 전략은 시장의 비효율성을 포착하여 이익을 얻는 것이었다. 특히, 가격 사이에 예측 가능한 차이(스프레드)가 존재해야 하는 유사한 증권들, 주로 채권 쌍을 찾아내어, 그 차이가 비정상적으로 벌어졌을 때 다시 좁혀질 것(수렴할 것)이라는 데 베팅하는 수렴 거래가 핵심이었다.[3][14]

구제금융 이후 시장의 공황 상태는 진정되었고, LTCM은 프라이스워터하우스쿠퍼스 LLP의 감사를 받았다. 구제금융 자금의 90%는 1999년 중에 상환되었으며, LTCM은 2000년 초에 최종 청산되었다. 청산 과정에서 LTCM의 포지션들은 구제금융 참여자들에게 약간의 이익을 남기고 정리되었다.

LTCM 설립자 존 메리웨더는 LTCM 청산 직후 "JWM 파트너스"라는 새로운 헤지 펀드를 설립했으나, 글로벌 금융 위기 여파로 2009년 7월 해당 펀드를 폐쇄했다.[62]

3. 주요 구성원

존 메리웨더는 1991년 거래 스캔들로 사임하기 전까지 살로먼 브라더스의 채권 차익 거래 데스크를 이끌었으며[5], 1993년 LTCM을 설립하고 여러 솔로몬 출신 채권 거래자들을 영입했다. 치푸 황에 따르면, 1980년대 후반부터 1990년대 초반까지 솔로몬 브라더스 전체 수익의 상당 부분이 메리웨더가 이끌던 채권 차익 거래 그룹에서 발생했다.[6]

LTCM의 주요 구성원은 다음과 같다.이름 주요 경력 및 직책 학력 및 기타 존 메리웨더 前 살로먼 브라더스 부회장 겸 채권 거래 담당, LTCM CEO 시카고 대학교 MBA 로버트 C. 머튼 LTCM 파트너, 하버드 대학교 교수 MIT 경제학 박사, 1997년 노벨 경제학상 수상 (블랙-숄스 공식)[8][9] 마이런 숄스 LTCM 파트너, 스탠퍼드 대학교 교수 시카고 대학교 경제학 박사, 1997년 노벨 경제학상 수상 (블랙-숄스 공식)[8][9] 데이비드 W. 멀린스 주니어 LTCM 파트너, 前 연방준비제도 부의장 MIT 박사, 하버드 대학교 교수 래리 힐리브랜드 LTCM 파트너, 前 살로먼 브라더스 차익거래 트레이더 MIT 박사[8] 에릭 로센펠드 LTCM 파트너, 前 살로먼 브라더스 차익거래 그룹, 前 하버드 경영대학원 조교수 MIT 박사 빅터 하가니 LTCM 차익거래팀 파트너, 前 살로먼 브라더스 차익거래 그룹 런던 정치경제대학교 금융학 석사[8] 윌리엄 크래스커 LTCM 파트너, 前 살로먼 브라더스 차익거래 그룹, 前 하버드 경영대학원 교수 MIT 박사 그렉 호킨스 LTCM 파트너, 前 살로먼 브라더스 차익거래 그룹 MIT 박사 제임스 맥엔티 LTCM 파트너, 채권 거래자 딕 리히 LTCM 파트너, 前 살로먼 브라더스 임원 로버트 슈스탁 LTCM 주요 인물

4. LTCM의 투자 전략

이를 위해 계량 모델과 금융 공학, 통계학적 기법(예: 심플렉스법)을 정교하게 활용하여 고정 수입 시장을 중심으로 투자했다. 투자 대상은 미국 국채, 일본 국채, 영국 길트, 이탈리아 BTP, 라틴 아메리카 채권 등 다양한 국가의 채권을 포함했지만, 여기에만 국한되지는 않았다.[14] LTCM은 당시 월스트리트에서 가장 주목받는 헤지펀드 중 하나로 여겨졌다.[15]

구체적으로는 유동성 차이 등으로 인해 일시적으로 실제 가치보다 저평가된 채권을 매수하고 고평가된 채권을 공매도하는 '상대 가치 거래'(relative value trading)를 통해 위험 대비 미세한 가격 차이를 공략했다. 컴퓨터 시스템을 활용하여 다수의 종목에 대한 위험을 자동으로 계산하고 판단하여 거래를 실행하는 방식을 사용했다.

이러한 전략은 개별 거래에서 얻는 이익률이 매우 작았기 때문에, 상당한 수익을 내기 위해서는 막대한 레버리지를 활용하여 투자 규모를 키우는 것이 필수적이었다. 또한, 고정 수입 증권의 가격 관계를 분석하기 위해 수익률 곡선의 변화와 같은 요인을 고려하고 관련 위험을 포트폴리오 차원에서 관리하고자 했다.

4. 1. 주요 전략: 수렴 거래

LTCM의 핵심 투자 전략은 수렴 거래(Convergence Trading)였다. 이는 계량 모델을 사용하여 국가 간, 자산군 간(예: 연준 모델형 전략), 그리고 유동성이 높은 증권들 사이에서 발생하는 일시적인 가격 불일치, 즉 공정 가치로부터의 이탈을 포착하여 이익을 추구하는 방식이었다.[14] LTCM은 주로 고정 수입 증권 시장에서 활동했으며, 미국 국채, 일본 국채, 영국 길트, 이탈리아 BTP, 라틴 아메리카 채권 등 다양한 국가의 채권에 투자했다. 그러나 그들의 활동 범위가 이러한 시장이나 특정 국채에만 국한된 것은 아니었다.[14]

수렴 거래의 기본 원리는 가격 사이에 예측 가능한 스프레드(가격 차이)가 존재해야 하는 두 개의 유사한 채권을 찾아내는 것이었다. 만약 이 스프레드가 비정상적으로 확대되면, LTCM은 두 채권의 가격이 결국 다시 서로 가까워질 것(수렴할 것)이라는 데 베팅했다.[3]

대표적인 수렴 거래의 예는 미국 국채 시장에서 찾아볼 수 있다. 시장에서 가장 최근에 발행되어 거래가 활발한 국채(소위 '온-더-런(on-the-run)' 또는 벤치마크 채권)는 이전에 발행되어 만기가 약간 짧아진 유사한 채권('오프-더-런(off-the-run)' 채권)보다 유동성이 높다. 이러한 높은 유동성 때문에 온-더-런 채권은 오프-더-런 채권보다 다소 높은 가격(즉, 낮은 수익률)에 거래되는 경향이 있다. LTCM은 이러한 '유동성 프리미엄'이 시간이 지나 새로운 벤치마크 채권이 발행되면 점차 사라질 것으로 예측했다. 따라서 상대적으로 저평가된 오프-더-런 채권(예: 만기 29.75년짜리 구 채권)을 매수하고, 프리미엄이 붙어 거래되는 온-더-런 채권(예: 새로 발행된 30년 만기 채권)을 공매도하는 전략을 사용했다. 시간이 흘러 두 채권의 가치가 수렴하면 LTCM은 이익을 얻게 된다. 하지만 이러한 거래는 수익률 곡선의 형태 변화 위험에 노출될 수 있었다. 예를 들어 수익률 곡선이 가팔라지면(스티프닝), 만기가 긴 채권의 가격은 하락하고 만기가 짧은 채권의 가격은 상승하여 LTCM에 손실을 입힐 수 있었다. LTCM은 이러한 위험을 포트폴리오 전체 수준에서 다른 파생상품 거래 등을 통해 관리(헤지)하고자 했다.

LTCM은 금융 공학 기법, 특히 통계학적 분석과 수학적 최적화 기법(예: 심플렉스법)을 정교하게 활용했다. 유동성이 높은 채권들이 위험 수준에 비해 적절한 가격 차이를 보이지 않는 미세한 비효율성에 주목하여, 가치에 비해 저평가된 채권을 매수하고 고평가된 채권을 공매도하는 '상대 가치(relative value)' 전략을 구사했다. 컴퓨터 시스템을 이용해 수많은 종목의 위험을 자동으로 계산하고 최적의 거래를 판단하여 주문을 실행했다.

이러한 전략들은 개별 거래에서 얻을 수 있는 이익률이 매우 작았기 때문에(예: 벤치마크 국채 수렴 거래의 경우, 일반적으로 몇 베이시스 포인트(bp) 수준), LTCM은 막대한 레버리지를 사용하여 투자 규모를 극대화했다. 1998년 초, LTCM은 약 47억달러의 자기 자본을 가지고 1245억달러 이상을 차입하여 총 1290억달러 규모의 자산을 운용했는데, 이는 부채비율이 25대 1을 넘는 초고 레버리지 상태였다.[16] 여기에 더해, 장부 외 거래인 장외 파생상품 포지션의 명목 가치는 약 1.25조달러에 달했으며, 이 중 상당 부분은 금리 스왑과 같은 금리 파생 상품이었다.[16] 주식 옵션 등 다른 유형의 파생 상품에도 투자했다.

경제학자 존 퀴긴은 그의 저서 《좀비 경제학》(2010)에서 LTCM과 같은 사례를 들며 "금리 스왑과 같은 파생 상품은 본래 환율 및 금리 변동 위험을 관리하기 위해 개발되었지만, 오히려 전례 없는 규모의 투기를 가능하게 했다"고 비판적으로 지적했다.[17] LTCM의 높은 레버리지는 시장 상황이 예측과 다르게 불리하게 움직일 경우, 작은 가격 변동만으로도 막대한 손실로 이어질 수 있는 구조적 위험을 내포하고 있었다. 또한, 공매도 포지션을 유지하고 전체 포트폴리오 운영 자금을 조달하기 위해 단기 자금 시장, 특히 국채를 담보로 자금을 빌리는 레포(Repo) 시장에 크게 의존했다. 이는 시장 상황이 악화되어 거래 상대방들이 자금 공급을 꺼리게 되면, LTCM이 보유 자산을 헐값에 매각해야만 하는 심각한 유동성 위기에 직면할 수 있음을 의미했다.

4. 2. 구체적인 거래 예시

LTCM의 주요 전략은 가격 간 예측 가능한 스프레드가 존재해야 하는 채권 쌍을 찾아, 이 스프레드가 비정상적으로 확대되었을 때 두 가격이 다시 가까워질 것이라는 데 베팅하는 것이었다.[3] 이 회사의 핵심 투자 전략은 당시 수렴 거래로 알려졌는데, 계량 모델을 사용하여 국가 간, 그리고 자산군 간(예: 연준 모델형 전략) 유동성 증권 간의 공정 가치에서 벗어나는 부분을 활용하는 것이었다. 고정 수입 부문에서 이 회사는 미국 국채, 일본 국채, 영국 길트, 이탈리아 BTP, 라틴 아메리카 채권 등에 투자했지만, 그들의 활동이 이러한 시장이나 국채에만 국한되지는 않았다.[14] LTCM은 당시 월스트리트에서 가장 주목받는 헤지펀드 중 하나였다.[15]

LTCM이 활용한 주요 거래 전략 및 투자 분야는 다음과 같다.

온-더-런/오프-더-런 스프레드 거래 예시고정 수입 증권은 미래 특정 날짜에 정해진 이자(쿠폰)를 지급하고 만기에 원금을 상환하는 증권이다. 만기가 비슷하고 신용도가 동일한 채권은 투자자에게 거의 동일한 투자 대상으로 간주되므로, 가격(및 수익률) 간에는 밀접한 관계가 형성되는 경향이 있다. LIBOR와 같은 기준 금리에 기반한 파생 상품은 단일 평가 곡선을 구성할 수 있지만, 국채는 각기 다른 특성을 가지기 때문에 단일 곡선으로 평가하기 어렵다. 따라서 서로 관련성이 높지만 다른 고정 수입 증권 간의 관계를 설명하는 이론적 모델 구축이 필요하다.

예를 들어, 미국에서 가장 최근에 발행된 미국 재무부 증권(소위 '온-더-런' 또는 벤치마크 채권)는 이전에 발행되어 만기가 약간 더 짧아진 유사 채권('오프-더-런' 채권)보다 유동성이 훨씬 높다. 거래는 주로 벤치마크 채권에 집중되며 거래 비용도 더 낮다. 결과적으로 벤치마크 채권은 유동성이 낮은 오프-더-런 채권보다 더 높은 가격(프리미엄)에 거래되는 경향이 있다. 하지만 이러한 프리미엄은 시간이 지나 새로운 벤치마크 채권이 발행되고 거래의 중심이 새로 발행된 채권으로 옮겨가면서 점차 사라지는 경향이 있다.

고정 수입 차익 거래의 한 예시로, LTCM은 이러한 현상을 이용하는 전략을 구사했다. 즉, 더 이상 높은 프리미엄이 붙지 않는 오프-더-런 채권(예: 만기가 29.75년 남은 과거 벤치마크 채권)을 매수하고, 동시에 프리미엄이 붙어 거래되는 새로 발행된 30년 만기 온-더-런 벤치마크 채권을 공매도하는 것이다. 시간이 지나 새로운 벤치마크 채권이 발행되면, 기존 벤치마크 채권의 프리미엄이 사라지면서 두 채권의 가치는 수렴할 것으로 예상되었다.

그러나 이 거래는 수익률 곡선의 형태 변화 위험에 노출되어 있었다. 만약 두 채권의 쿠폰 금리가 유사하다면, 일반적으로 우상향하는 수익률 곡선이 평탄화될 경우(장기 금리 하락, 단기 금리 상승) LTCM이 공매도한 30년 만기 채권의 가격은 상승하고, 보유하고 있던 29.75년 만기 채권의 가격은 하락하여 손실이 발생할 수 있었다. LTCM은 이러한 수익률 곡선 변화 위험을 포트폴리오 전체 수준에서 관리했으며, 다른 유사한 증권에서 반대 방향의 포지션(스티프너 거래)을 취함으로써 헤지하고자 했다.

금융 공학의 활용LTCM은 금융 공학, 특히 통계학적 최적해를 찾는 심플렉스법과 같은 기법을 자금 운용에 적극적으로 활용했다. 기본적인 운용 방침은 유동성이 높은 채권들이 위험 수준에 비해 적절한 가격 차이로 거래되지 않는다는 점에 주목하여, 실제 가치에 비해 저평가되었다고 판단되는 채권을 대량 매수하고 고평가되었다고 판단되는 채권을 공매도하는 소위 '상대 가치 거래'(relative value trading)였다. 이를 위해 컴퓨터 시스템을 사용하여 다수의 종목에 대한 위험을 자동으로 계산하고 판단하여 주문을 실행하는 시스템을 구축했다. 또한, 개별 거래에서 얻는 이익은 작았기 때문에, 레버리지를 적극적으로 활용하여 투자 규모를 늘림으로써 이익 확대를 추구했다.

4. 3. 레버리지와 자금 조달

롱텀캐피털매니지먼트(LTCM)는 고정 수입 차익 거래 등에서 발생하는 가치 평가의 불일치 정도가 작았기 때문에(예: 벤치마크 국채 수렴 거래의 경우 일반적으로 몇 베이시스 포인트) 투자자에게 상당한 수익을 제공하기 위해 높은 레버리지를 사용했다. 즉, 펀드 투자자의 자기 자본에 비해 훨씬 큰 규모의 포트폴리오를 구성했다.

1998년 초, LTCM은 자기 자본 47억달러를 보유하고 있었으며, 여기에 1245억달러 이상을 차입하여 총자산 규모는 약 1290억달러에 달했다. 이는 부채비율이 25:1을 넘는 매우 높은 수준이었다.[16] 또한, LTCM은 약 1.25조달러의 명목 가치를 가진 재무제표 외 파생 상품 포지션을 보유하고 있었는데, 이 중 대부분은 금리 파생 상품인 금리 스왑 등이었다. 이 외에도 주식 옵션과 같은 다른 파생 상품에도 투자했다.

LTCM은 포트폴리오를 운용하기 위해 공매도한 증권을 빌려야 했으며, 이를 위해 자금 조달 시장에 접근해야 했다. 주로 환매 조건부 채권(Repo) 시장을 통해 자금을 조달했는데, 이는 LTCM의 운용이 거래 상대방이 지속적으로 자금을 공급해 줄 의향이 있는지에 크게 의존하게 만들었다. 만약 시장 상황 악화 등으로 거래 상대방이 자금 조달 계약 연장을 거부한다면, LTCM은 보유 증권을 불리한 가격에 매각하고 공매도한 증권을 시장 가격으로 다시 사들여야 하는 위험에 노출되어 있었다.

존 퀴긴은 그의 저서 《좀비 경제학》(2010)에서 "이러한 금리 스왑과 같은 파생 상품은 환율 및 금리 변동에 따른 위험을 관리하기 위해 개발되었다. 대신, 전례 없는 규모의 투기를 가능하게 했다."[17]고 지적하며 파생 상품이 가진 투기적 속성을 비판했다.

LTCM은 금융 공학, 특히 통계학적 최적해를 찾는 심플렉스법을 자금 운용에 활용했다. 주요 운용 전략은 유동성이 높은 채권들이 위험에 비해 적절한 가격 차이로 거래되지 않는다는 점에 착안하여, 실제 가치보다 저평가된 채권을 대량 매수하고 고평가된 채권을 공매도하는 방식(레라티브 밸류 거래)이었다. 이를 위해 컴퓨터 시스템을 구축하여 다수의 종목에 대한 위험을 자동으로 계산하고 판단하여 주문을 실행했다. 개별 거래에서 얻는 이익은 작았기 때문에, 레버리지를 적극적으로 활용하여 거래 규모를 늘림으로써 이익 확대를 추구했다.

4. 4. 비밀 및 불투명한 운영

LTCM은 전반적인 전략 방향은 공개했지만, 구체적인 운영 방식, 예를 들어 거래를 여러 은행에 분산시키는 것과 같은 세부 사항은 철저히 비밀에 부쳤다. 이러한 비밀주의는 "롱텀이 잘나가고 있었기 때문에, 아무도 그들이 정확히 무엇을 하는지 알 필요가 없었다. 그저 약속된 수익이 들어오고 있다는 사실만 알 뿐이었다."[42]는 당시의 회고에서도 엿볼 수 있듯이, 잠재적인 위험 요소를 간과하게 만들 수 있는 부분이기도 했다.

LTCM이 전통적인 채권 차익 거래를 넘어 일반 주식이나 기업 합병 관련 차익 거래 등으로 투자 영역을 넓히면서 이러한 운영의 불투명성은 더욱 문제가 되었을 수 있다. 투자자들로서는 늘어난 복잡성 속에서 관련된 위험 수준을 정확히 가늠하기가 한층 더 어려워졌을 가능성이 있다.[42] 실제로 1996년에는 더 높은 위험을 감수하며 라틴 아메리카 시장 등에 집중 투자하는 별도의 펀드 'LTCM-X' 설립을 시도하기도 했는데, 이 과정에서 UBS와 협력하여 자금 조달 및 워런트 발행을 추진했다.[18]

1997년 4분기에 27%라는 높은 수익률을 달성한 후, LTCM은 투자자들에게 자본의 일부를 돌려주는 결정을 내렸다. 동시에 투자 전략을 고정 수입 상품 외의 시장으로 더욱 확장했는데, 이 새로운 전략 중 상당수는 시장 전체의 움직임(예: 전반적인 금리나 주가 변동)에 영향을 받는 비시장 중립적 접근 방식을 포함했으며, 전통적인 의미의 수렴 거래와도 거리가 있었다. 1998년에 이르러 LTCM은 합병 차익 거래(기업 인수합병의 성사 가능성에 대한 독자적인 분석과 시장 가격 간의 차이를 이용한 투자)나 S&P 500 옵션(S&P 500 지수의 장기 변동성에 대한 순매도 포지션 보유)과 같은 분야에서 상당한 규모의 포지션을 구축하게 되었다. 특히 LTCM은 S&P 500 베가의 주요 공급자 역할을 하게 되었는데, 이는 미래의 시장 하락 위험에 대비해 일종의 보험을 들고자 하는 기업들의 수요에 부응하는 것이었다.[20]

5. LTCM 사태의 교훈 및 영향

롱텀 캐피털 매니지먼트(LTCM)는 월스트리트의 거의 모든 주요 기관과 거래 관계를 맺고 있었으며, LTCM 자본의 상당 부분은 이들 금융 전문가들의 자금으로 구성되었다. LTCM의 위기가 가시화되자, 월스트리트는 LTCM의 실패가 금융 시스템 전체에 연쇄적인 파급 효과를 일으켜 막대한 손실을 초래할 것을 우려했다. LTCM이 자체적으로 자금을 조달하는 데 실패하자, 외부의 개입이 불가피해졌다.

1998년 9월 23일, 골드만삭스, AIG, 버크셔 해서웨이는 펀드 파트너 지분을 2.5억달러에 인수하고 37.5억달러를 추가 투입하여 LTCM을 운영하겠다는 제안을 했다.[55] 그러나 연초 47억달러의 가치를 가졌던 LTCM 파트너들에게는 받아들이기 어려운 낮은 금액이었고, 워렌 버핏이 제시한 짧은 수락 시간 내에 거래는 성사되지 못했다.[28]

결국 뉴욕 연방 준비 은행은 금융 시장의 광범위한 붕괴를 막기 위해 주요 채권 은행들로부터 36.25억달러 규모의 구제 금융을 조직했다.[29][56] LTCM의 수석 협상가는 법률 고문 제임스 G. 리카즈였다.[30] 구제 금융 참여 기관 및 금액은 다음과 같다:[31][32][56][55]

| 기여 금액 (USD) | 참여 기관 |

|---|---|

| 3억 | 뱅커스 트러스트, 바클레이즈, 체이스, 크레디 스위스 퍼스트 보스턴, 도이치 은행, 골드만삭스, 메릴린치, J.P. 모건, 모건 스탠리, 살로먼 스미스 바니, UBS |

| 1억 2,500만 | 소시에테 제네랄 |

| 1억 | 파리바, 리먼 브라더스[33][34] |

베어 스턴스와 크레디 아그리콜은 참여를 거부했다.[35]

구제 금융의 대가로 참여 은행들은 LTCM 지분의 90%와 감독 위원회 운영권을 확보했다. 기존 LTCM 파트너들은 10%의 지분(약 4억달러 가치)을 유지했으나, 이마저도 부채를 갚는 데 모두 사용되었다. 파트너들이 초기에 투자했던 19억달러는 완전히 손실 처리되었다.[36] 당시 시장의 가장 큰 우려는 LTCM이 부채 상환을 위해 보유 증권을 대량 매각할 경우, 자산 가격이 폭락하고 다른 금융 기관들까지 연쇄적으로 투매에 나서면서 악순환이 발생하는 것이었다.

LTCM 사태로 인한 총 손실액은 46억달러에 달했으며, 주요 투자 부문별 손실은 다음과 같다:[24][52]

| 투자 범주 | 손실액 (USD) |

|---|---|

| 채권 차익 거래 (LTCM 핵심 전략) | 16억 2,800만 |

| 주식 변동성 거래 | 13억 1,400만 |

| 러시아 및 기타 신흥 시장 | 4억 3,000만 |

| 선진국 방향성 거래 | 3억 7,100만 |

| 페어 트레이드 (이중 상장 회사 등) | 3억 600만 |

| 수익률 곡선 차익 거래 | 2억 1,500만 |

| S&P 500 주식 | 2억 300만 |

| 정크 본드 차익 거래 | 1억 |

| 합병 차익 거래 | 실질적 손실 없음 |

LTCM 사태는 1997년 아시아 금융 위기와 1998년 러시아 금융 위기가 직접적인 도화선이 되었다. 특히 1998년 8월 러시아의 모라토리엄 선언은 신흥 시장 채권 및 주식의 위험성을 부각시켰다.[45] LTCM은 러시아 국채의 채무 불이행 확률을 극히 낮게(100만 년에 3번 수준, 식스 시그마) 예측했으나[49], 현실은 정반대로 전개되었다. 이는 LTCM이 사용한 금융 모델이 단기 데이터에 의존하여 과거의 금융 위기 가능성을 제대로 반영하지 못했음을 시사한다. LTCM의 핵심 전략이었던 스프레드 거래는 미국 재무부 증권과 다른 채권(MBS 등) 스프레드의 축소를 예상하여 미국 재무부 증권을 매도하고 다른 채권을 매수하거나, 유럽 통화 통합에 따른 유럽 각국 간 금리 차 축소를 예상하여 독일 국채를 매도하고 이탈리아 등 다른 유럽 국가의 채권을 매수하는 방식이었다. 그러나 위기 상황에서 안전 자산 선호 현상으로 미국 재무부 증권과 독일 국채에 자금이 몰리면서 스프레드가 예상과 달리 확대되었고, 이는 막대한 손실로 이어졌다.[54][55] 뉴욕 연방 준비 은행 부총재 피터 R. 피셔는 LTCM과 이를 모방한 다수 금융 기관이 동일한 스프레드 거래를 하고 있음을 파악했는데, 이는 시장 전체의 시스템 리스크를 증폭시키는 요인이 되었다.[53][54]

구제 금융 이후 시장은 점차 안정을 되찾았고, LTCM의 포지션은 질서 있게 청산되어 구제 금융에 참여한 은행들은 약간의 이익을 남겼다. 공적 자금이 직접 투입되지는 않았으나, 뉴욕 연방 준비 은행의 개입은 도덕적 해이 논란을 불러일으켰다. 일부에서는 연준의 개입이 대형 금융 기관들로 하여금 연준이 위기 시 구제에 나설 것이라는 믿음(그린스펀 풋) 하에 더 큰 위험을 감수하도록 부추길 수 있다고 비판했다.[37] LTCM의 전략은 "불도저 앞에서 동전을 줍는 행위"[38]에 비유되기도 했는데, 이는 적은 이익을 위해 파멸적인 손실 가능성을 감수하는 행태를 비판한 것이다.

LTCM 사태는 관련 인물들에게도 큰 영향을 미쳤다. 스위스 연방 은행(UBS) 회장은 LTCM 관련 풋옵션 매도로 인한 7.8억달러 손실의 책임을 지고 사임했다.[2][60] 데이비드 W. 멀린스 주니어는 앨런 그린스펀의 유력한 후계자로 거론되었으나 이 사태로 연준에서의 입지가 약화되었다. 노벨 경제학상 수상자인 머튼과 숄즈의 이론 역시 비판에 직면했다. 메릴린치는 연례 보고서를 통해 "수학적 위험 모델이 과도한 안전감을 줄 수 있으므로, 이에 대한 의존은 제한되어야 한다"고 경고했다.[39][61]

LTCM은 구제 금융 이후에도 잠시 운영되어 10%의 수익률을 기록하기도 했으나, 2000년 초 청산되었다. 창립자 존 메리웨더는 LTCM 청산 후 JWM 파트너스를 설립하여 유사한 전략을 사용했으나(레버리지는 축소), 2008년 금융 위기 여파로 큰 손실(-44%)을 보고 2009년 7월 펀드를 폐쇄했다.[40][41][62] 이후 2010년 세 번째 헤지 펀드인 JM 어드바이저스 매니지먼트를 설립하기도 했다.[42] LTCM 사태는 과도한 레버리지와 정교해 보이는 금융 모델에 내재된 위험성, 그리고 금융 시스템 전체의 안정성을 위협할 수 있는 시스템 리스크의 존재를 보여준 대표적인 사례로 평가받는다.

6. 비판 및 논란

(내용 없음 - 하위 섹션에서 상세히 다루므로 중복을 피하기 위해 생략)

6. 1. 금융 모델의 한계

펀드의 뛰어난 리더십과 강력한 성장에도 불구하고, 롱텀캐피털매니지먼트(LTCM)의 운용 방식에 대한 회의적인 시각은 초기부터 존재했다. 투자자 세스 클라먼은 높은 레버리지를 사용하면서도 발생 확률이 낮은 예외적인 시나리오를 충분히 고려하지 않는 모델의 조합이 무모하다고 지적했다.[42] 소프트웨어 디자이너이자 LTCM 파트너 에릭 로젠펠드의 동료였던 미치 케이퍼는 계량 금융을 과학이라기보다는 일종의 믿음 체계로 간주했다. 노벨 경제학상 수상자인 폴 새뮤얼슨 역시 시장에 큰 영향을 미칠 수 있는 예외적인 사건의 발생 가능성을 우려했다.[42] 경제학자 유진 파마는 자신의 연구를 통해 주식 시장에는 극단적인 이상치가 필연적으로 존재하며, 현실의 시장은 불연속적인 가격 변동성 때문에 수학적 모델이 가정하는 것보다 본질적으로 더 위험하다고 주장했다. 그는 LTCM이 채권뿐만 아니라 주식으로 포트폴리오를 확장하기 시작했을 때 더욱 우려를 표했다.[42] 워렌 버핏과 찰리 멍거 또한 1993년 존 메리웨더로부터 펀드 투자를 제안받았으나, 분석 끝에 레버리지 계획이 지나치게 위험하다고 판단하여 거절한 바 있다.[13]LTCM은 금융 공학과 통계학적 기법(심플렉스법 등)을 기반으로 정교한 금융 모델을 구축하여 운용했다. 주요 전략은 유동성이 높은 채권들 사이의 비정상적인 가격 차이에 주목하여, 저평가된 채권을 매수하고 고평가된 채권을 공매도하는 상대 가치 전략(relative value strategy)이었다. 컴퓨터 시스템은 방대한 데이터를 분석하여 자동으로 위험을 계산하고 거래를 실행했으며, 수익률을 극대화하기 위해 높은 레버리지를 활용했다.

그러나 이러한 정교한 모델은 예측 불가능한 실제 시장의 위기 앞에서 한계를 드러냈다. 1997년 아시아 금융 위기와 1998년 러시아 금융 위기는 LTCM의 모델이 예측하지 못한 방향으로 전개되었다. 특히 1998년 8월 17일, 러시아 정부가 자국 통화 표시 국채에 대해 채무 불이행(모라토리엄)을 선언하자[45], 안전 자산 선호 현상이 극심해지며 LTCM의 포트폴리오는 치명적인 타격을 입었다. LTCM의 모델은 러시아 국채의 채무 불이행 확률을 100만 년에 3번 일어날 수준(식스 시그마)으로 극히 낮게 계산했지만[49], 현실은 모델의 예측을 완전히 벗어났다. 투자자들이 신흥 시장에서 자금을 회수하면서 LTCM이 보유한 비유동성 자산의 가치는 폭락하고, 공매도한 안전 자산의 가격은 급등하여 막대한 손실이 발생했다.

LTCM 붕괴 이후, 금융 모델 자체의 한계에 대한 비판이 제기되었다. 역사가 나이얼 퍼거슨은 LTCM의 모델이 불과 5년 치의 금융 데이터만을 기반으로 구축되었기 때문에, 장기적인 시장 변동성이나 심각한 경제 위기의 위험을 극도로 과소평가했다고 지적했다. 그는 모델이 1987년 주식 시장 대폭락이나 1917년 러시아 혁명 이후의 채무 불이행과 같은 중요한 과거 사건들을 데이터에 포함하지 않았음을 비판했다.[43] 퍼거슨은 LTCM 창립자 메리웨더가 "만약 내가 대공황을 겪었다면, 사건을 더 잘 이해할 수 있었을 것이다"라고 말한 것을 인용하며, 노벨상 수상자들이 수학에는 능통했지만 역사적 경험의 중요성을 간과했다고 덧붙였다.[43]

또한 LTCM이 핵심적인 위험 관리 도구로 사용했던 VaR(위험가치) 모델 자체의 내재적 결함도 지적되었다. 2016년 론 림쿠스크(Ron Rimkus)는 CFA 기고문에서 LTCM의 VaR 모델이 과거 데이터에 의존하여 미래 위험을 예측하는데, 사용된 데이터 샘플에 1987년이나 1994년 금융 위기와 같은 주요 위기 상황이 포함되지 않았다는 점을 문제 삼았다. 더 나아가 VaR 모델은 금융 위기와 같은 극단적인 사건, 즉 '꼬리 위험(tail risk)'의 발생 가능성과 시점을 제대로 예측하거나 반영하지 못하는 근본적인 한계를 지니고 있었다.[44] 결국 LTCM의 사례는 고도로 정교화된 금융 모델이라 할지라도 예측 불가능한 시장의 변동성, 특히 역사적 경험과 극단적 사건(블랙 스완)을 제대로 반영하지 못할 경우 치명적인 결과를 초래할 수 있음을 보여주었다.

6. 2. 도덕적 해이 문제

롱텀캐피털매니지먼트(LTCM)의 구제 금융 과정에서 뉴욕 연방 준비 은행이 주도적인 역할을 한 것은 여러 논란을 낳았다. 특히 연준의 개입이 도덕적 해이 문제를 유발할 수 있다는 비판이 제기되었다.[37]일부 업계 관계자들과 시장 관찰자들은 연준의 구제 금융 조율 행위가, 비록 직접적인 공적 자금 투입은 없었더라도, 대형 금융 기관들에게 위기 발생 시 연준이 개입해 줄 것이라는 믿음, 소위 '그린스펀 풋'을 심어줄 수 있다고 우려했다. 이러한 기대는 금융 기관들이 더 큰 위험을 감수하도록 부추길 수 있으며, 이는 시장의 자율적인 조정 기능을 저해할 수 있다는 지적이었다.[37] 실제로 LTCM 구제 금융은 월스트리트의 주요 기관들이 LTCM의 실패가 가져올 시스템 전체의 위기를 우려하여 이루어졌는데, 이는 결과적으로 "대마불사(Too big to fail)" 논리를 강화하는 결과를 낳을 수 있었다.

또한, 민간 기업인 LTCM의 구제를 위해 연준이 나서는 것은 자유 시장 경제 원칙에 위배된다는 비판도 있었다.[55] 비록 구제 금융 자체는 민간 금융기관들의 자금으로 이루어졌고 이들 역시 LTCM 파산 시 손실을 볼 당사자들이었지만[37], 연준의 개입 자체가 시장 실패에 대한 정부의 암묵적 보증으로 해석될 여지를 남겼다. 당시 연준 의장이었던 앨런 그린스펀은 LTCM 사태로 인한 금융 불안을 진정시키기 위해 1998년 9월부터 3개월간 세 차례에 걸쳐 FF 금리를 인하하는 이례적인 조치를 취하기도 했다.

한편, LTCM 파트너들은 구제 금융 과정에서 기존 지분의 10%를 받았는데, 이는 약 4억달러의 가치에 해당했지만 개인적인 부채를 갚는 데 모두 사용되었다. 그들이 초기에 투자했던 19억달러는 전액 손실 처리되었다.[36] 이러한 결과는 LTCM의 전략이 "불도저 앞에서 5센트 동전을 줍는 것"과 같다는 비유[38]처럼, 작은 이익을 위해 파국적인 손실 가능성을 감수했던 위험성을 보여준다.

참조

[1]

웹사이트

The Bank of Sweden Prize in Economic Sciences 1997

http://nobelprize.or[...]

[2]

서적

A financial History of the United States Volume II: 1970–2001

M. E. Sharpe, Inc.

[3]

간행물

Too Interconnected to Fail?

https://www.richmond[...]

Region Focus

2009

[4]

서적

The Age of Turbulence: Adventures in a New World

https://archive.org/[...]

The Penguin Press

[5]

인용

[6]

웹사이트

Chi-Fu Huang: From Theory to Practice

http://www.econ.ntu.[...]

[7]

서적

When Genius Failed

2011

[8]

인용

[9]

인용

[10]

인용

[11]

인용

[12]

인용

[13]

인용

[14]

뉴스

BACK FROM THE BRINK; Lessons of a Long, Hot Summer

https://www.nytimes.[...]

2015-08-22

[15]

논문

Discourses of Scientific Finance and the Failure of Long-Term Capital Management

http://www.tandfonli[...]

2001

[16]

인용

[17]

서적

Zombie Economics: How Dead Ideas Still Walk among Us

https://books.google[...]

Princeton University Press

2010

[18]

인용

[19]

서적

The wisdom of crowds

Anchor Books

[20]

인용

[21]

인용

[22]

뉴스

Eastern Europe: Could Asia's Financial Crisis Strike Europe?

http://www.rferl.org[...]

2015-08-22

[23]

서적

A Demon Of Our Own Design

John Wiley & Sons

[24]

인용

[25]

인용

[26]

인용

[27]

인용

[28]

인용

[29]

서적

Infectious Greed: How Deceit and Risk Corrupted the Financial Markets

Macmillan

[30]

웹사이트

Threat Finance: Capital Markets Risk Complex and Supercritical, Says Jim Rickards

http://www.docstoc.c[...]

welling@weeden

2010-02-25

[31]

뉴스

Wall Street Journal

1998-09-25

[32]

웹사이트

Bloomberg.com: Exclusive

https://www.bloomber[...]

2017-03-08

[33]

웹사이트

Lehman Says It's 'Solvent'

https://www.wsj.com/[...]

2020-10-31

[34]

인용

[35]

웹사이트

http://eml.berkeley.[...]

[36]

서적

[37]

간행물

GAO/GGD-00-67R Questions Concerning LTCM and Our Responses

http://www.gao.gov/a[...]

General Accounting Office

2000-02-23

[38]

서적

[39]

서적

[40]

서적

[41]

뉴스

John Meriwether to shut hedge fund - Bloomberg

https://www.reuters.[...]

2018-01-11

[42]

뉴스

The Epic Story Of How A 'Genius' Hedge Fund Almost Caused A Global Financial Meltdown

https://www.business[...]

2014-07-11

[43]

서적

The ascent of money: a financial history of the world

Allen Lane

2008

[44]

웹사이트

Long-Term Capital Management

https://www.econcris[...]

CFA Institute

2020-10-11

[45]

서적

「最強ヘッジファンドLTCMの興亡」ロジャー ローウェンスタイン

[46]

서적

[47]

문서

블랙-쇼ール즈 방정식

[48]

문서

메리웨더 자신은 25억 달러의 자금을 모으는 것이 목표였다. 이 모집 금액은, 펀드 창시시의 것으로는 사상 최고액이었다. 다 너무 많아서 나중에 일부 반환할 정도였다.

[49]

웹사이트

日田市議会議員--川崎邦輔 「米国発のクレジット・クランチ(信用収縮)」 2008.9.21

http://www.k-kawasak[...]

[50]

문서

보스턴 태생. MIT에서 마턴의 조수를 하면서 박사 과정을 수료.

[51]

서적

로저・로웬스타인 東江一紀/瑞穂의리코역 『천재들의 오산』 日本経済新聞社 2001년 P 192-197

[52]

서적

니콜라스・단바 글로벌・사이버・인베스트먼트역 『LTCM전설』 東洋経済新報社 2001년 P 398

[53]

문서

피터는 2004년부터 블랙록에 참가. 2009년에 BlackRock’s Fixed Income Portfolio Management Group의 장이 된다. 2013년에 물러서, Senior Director of the BlackRock Investment Institute가 된다.

[54]

서적

로저・로웬스타인 東江一紀/瑞穂의리코역 『천재들의 오산』 日本経済新聞社 2001년 P 290-291

[55]

간행물

淵田康之 「헤지펀드 문제의 행방」 野村資本市場研究所 1998년

野村資本市場研究所

[56]

서적

니콜라스・단바 글로벌・사이버・인베스트먼트역 『LTCM전설』 東洋経済新報社 2001년 P 397-398

[57]

간행물

志摩祥紀 「미국에서 확대하는 볼라티리티 투자—ETN을 이용한 투자 상황과 그 투자 리스크」 証券経済研究 第82호(2013년6월)

証券経済研究

2013-06

[58]

서적

Global Derivative Debacles: From Theory to Malpractice

World Scientific

[59]

서적

니콜라스・단바 글로벌・사이버・인베스트먼트역 『LTCM전설』 東洋経済新報社 2001년 P 401-402

[60]

서적

A financial History of the United States Volume II: 1970 -2001

M.E.Sharpe, Inc.

[61]

서적

[62]

뉴스

Meriwether Said to Shut JWM Hedge Fund After Losses

http://www.bloomberg[...]

2009-07-08

[63]

문서

이하 '살로먼'으로 약칭.

[64]

서적

The Age of Turbulence: Adventures in a New World

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com