무형자산

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

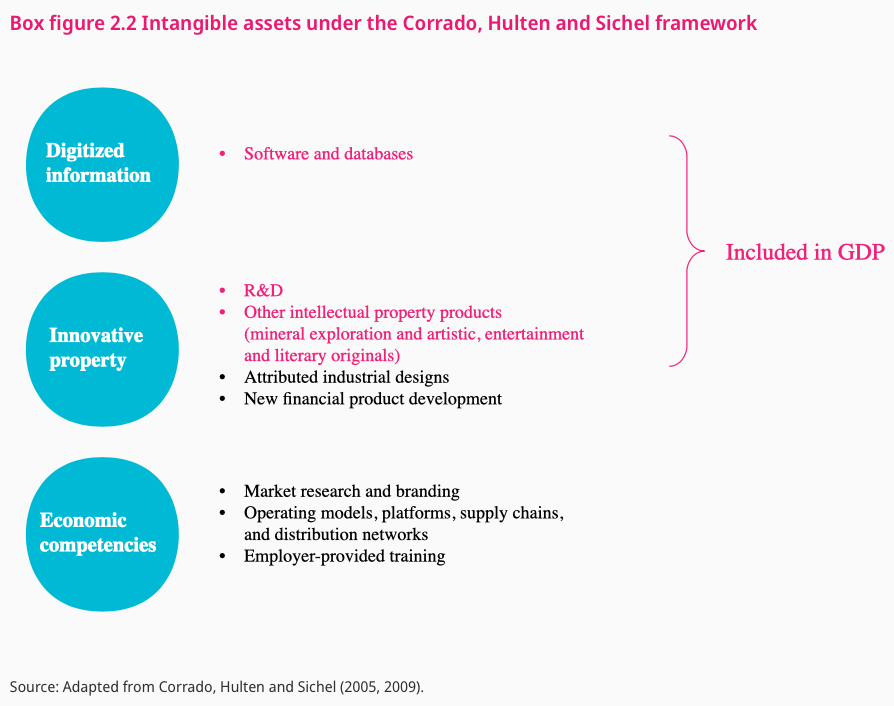

무형자산은 물리적 실체가 없지만 기업의 가치에 기여하는 자산으로, 회계 및 경제학적 정의에 따라 분류된다. 국제 회계 기준(IAS 38)은 무형자산을 식별 가능하고, 비화폐성 자산으로 정의하며, 재무 회계 기준 위원회(ASC 350)는 물리적 실체가 없는 금융 자산이 아닌 자산으로 정의한다. 무형자산은 영업권, 산업재산권, 소프트웨어 등 다양한 종류로 나뉘며, 법적 권리, 기업 내부 자원 등도 포함된다. 회계 처리 시에는 인식 및 측정, 상각, 손상 평가가 이루어지며, 연구 개발(R&D) 관련 비용은 법적 및 세무 목적으로 당기 비용으로 처리되는 경우가 많다. 무형자산은 세무 처리 및 가치 평가에 있어 중요하며, 최근에는 무형자산을 활용한 금융(IP 금융)도 활발하게 이루어지고 있다.

더 읽어볼만한 페이지

- 무형자산 - 저작권

저작권은 창작자의 권익 보호와 문화 발전에 기여하기 위해 문학, 예술, 음악 등 인간의 창작물에 대해 창작자에게 부여되는 법적 권리로서, 저작인격권과 저작재산권으로 구성되며, 국제 조약 및 각국 국내법을 통해 보호되지만 디지털 기술 발전으로 보호와 이용 간 균형에 대한 논쟁이 지속되고 있다. - 무형자산 - 지식 재산권

지식재산권은 지적 활동 및 창작 활동에서 비롯되는 특허권, 저작권, 상표권, 디자인권, 영업비밀 등을 포괄하는 무형의 재산적 권리로서, 국제 기구와 조약을 통해 보호되지만 혁신 저해 및 불평등 심화에 대한 비판도 제기되는 제도이다. - 계정 과목 - 자본

자본은 경제학에서 생산의 3요소 중 하나이며 회계학에서는 순자산을, 법학에서는 출자액을 의미하고, 잉여가치 창출 및 사회경제적 불평등에 영향을 미치는 핵심 개념이다. - 계정 과목 - 매출액

매출액은 기업이 상품이나 서비스 판매로 얻은 수익을 나타내는 경영 지표로, 순매출액, 매출총이익, 영업이익, 순이익 등으로 구분되며 손익계산서에 기록되어 재무상태 분석에 활용된다. - 회계 - 감가상각

감가상각은 시간 경과, 사용, 노후화에 따른 자산 가치 감소를 회계적으로 인식하는 방법으로, 취득 원가를 내용연수에 걸쳐 배분하여 수익과 비용을 일치시키고 재무 상태 파악에 기여하며, 유형자산에 적용되지만 토지 등은 제외되고, 정액법, 정률법 등 다양한 방법이 존재하며, 세법상 한도가 제한되고 국가별로 상이한 제도를 운영한다. - 회계 - 배당

배당은 기업이 이익을 주주에게 분배하는 것으로, 네덜란드 동인도회사가 최초로 정기적인 배당을 지급한 사례로 알려져 있으며, 신뢰도 향상 및 자본 조달에 기여하고, 현금, 주식, 현물 등 다양한 형태로 지급되며, 배당 수익률, 배당 성향 등으로 평가된다.

| 무형자산 | |

|---|---|

| 개요 | |

| |

| 정의 | 물리적 실체가 없지만 미래 경제적 효익을 창출할 것으로 예상되는 자산 |

| 특징 | |

| 물리적 형태 | 없음 |

| 식별 가능성 | 존재 (다른 자산과 구별 가능) |

| 통제 가능성 | 존재 (기업이 자산을 통제하고 효익을 얻을 수 있음) |

| 미래 경제적 효익 | 창출 가능성 (수익 증대, 비용 절감 등) |

| 유형 | |

| 마케팅 관련 | 상표 상호 인터넷 도메인 이름 비경쟁 계약 |

| 고객 관련 | 고객 목록 고객 관계 주문서 백로그 마케팅 계약 |

| 예술 관련 | 저작권 비디오 및 영화 자료 |

| 계약 기반 | 프랜차이즈 계약 라이선스 계약 로열티 계약 드릴링, 건설 및 운영 권한 |

| 기술 기반 | 특허 기술 컴퓨터 소프트웨어 데이터베이스 영업 비밀 공식 프로세스 디자인 |

| 회계 처리 | |

| 최초 측정 | 원가 (취득 원가) |

| 후속 측정 | 원가 모형 (취득 원가 - 상각 누계액 - 손상 차손 누계액) 재평가 모형 (공정 가치) |

| 상각 | 내용 연수가 유한한 무형 자산: 상각 내용 연수가 비한정인 무형 자산: 상각하지 않음 (매년 손상 검사) |

| 손상 검사 | 장부 금액이 회수 가능액을 초과하는 경우 손상 차손 인식 |

| 재무제표 표시 | |

| 위치 | 대차 대조표의 자산 섹션 |

| 공시 | 각 무형 자산의 종류별 장부 금액 상각 방법 및 내용 연수 손상 차손 인식 및 환입 내역 |

| 관련 기준 | |

| 국제회계기준 | IAS 38 무형 자산 |

2. 정의

무형 자산은 회계 및 경제학적으로 다양한 관점에서 정의될 수 있다. 호주 회계 기준 위원회는 1995년에 발표된 회계 개념 명세서 4번(SAC 4)에서 무형 항목의 예시를 '자산'의 정의에 포함시켰으며,[6] 이 명세서는 무형 자산에 대한 공식적인 정의는 제공하지 않았지만, 유형성이 자산의 필수적인 특징은 아니라고 설명했다.

회계적 정의와 경제학적 정의는 하위 섹션을 참고할 수 있다.

2. 1. 회계적 정의

국제 회계 기준 위원회(IASB)의 기준 38(IAS 38)[7][8]은 무형 자산을 "물리적 실체가 없는 식별 가능한 비화폐성 자산"으로 정의한다. 이 정의는 자산의 표준 정의에 추가되는 것으로, 자산은 기업이 '통제'하고 기업에 '미래 경제적 효익'을 가져다줄 것으로 예상되는 자원을 발생시키는 '과거 사건'이 필요하다는 조건을 포함한다. 따라서 IAS 38에 따른 무형 자산에 대한 추가 요건은 '식별 가능성'이며, 이 기준에 따르면 무형 자산은 기업과 분리 가능하거나 계약 또는 법적 권리에서 발생해야 한다.재무 회계 기준 위원회(FASB)의 회계 기준 통합 350(ASC 350)은 무형 자산을 물리적 실체가 없는, 금융 자산이 아닌 자산으로 정의한다.

이처럼 물리적 실체의 부재는 무형 자산의 정의적 특징으로 볼 수 있다. IASB와 FASB의 정의는 모두 무형 자산의 정의에서 화폐성 자산을 명시적으로 제외하는데, 이는 매출 채권, 파생 상품, 은행의 현금과 같은 항목을 무형 자산으로 분류하는 것을 방지하기 위함이다. IAS 38에는 컴퓨터 소프트웨어, 저작권, 특허 등을 무형 자산의 예시로 포함하고 있다.

2. 2. 경제학적 정의

무형 자산은 "회계 기록에 따른 회사 가치"와 "시가 총액에 따른 회사 가치" 간의 차이를 만드는 요인 중 하나일 수 있다.[5]

- 국제 회계 기준 위원회의 기준 38(IAS 38)[7][8]은 무형 자산을 "물리적 실체가 없는 식별 가능한 비화폐성 자산"으로 정의한다. 이는 기업이 '통제'하고 기업에 '미래 경제적 효익'을 가져다 줄 것으로 예상되는 자원을 발생시키는 '과거 사건'이 필요하다는 것을 의미한다. IAS 38에 따르면 무형 자산은 기업과 분리 가능하거나 계약 또는 법적 권리에서 발생해야 한다.

- 재무 회계 기준 위원회의 회계 기준 통합 350(ASC 350)은 무형 자산을 물리적 실체가 없는, 금융 자산이 아닌 자산으로 정의한다.

물리적 실체가 없다는 것은 무형 자산의 중요한 특징이다. IASB와 FASB의 정의는 모두 무형 자산의 정의에서 화폐성 자산을 명시적으로 제외한다. 이는 매출 채권, 파생 상품, 은행의 현금과 같은 항목을 무형 자산으로 분류하는 것을 막기 위해서다. IAS 38에는 컴퓨터 소프트웨어, 저작권 및 특허를 포함한 무형 자산의 예시가 포함되어 있다.

3. 종류

무형자산에는 영업권, 산업재산권(특허권, 디자인권, 상표권 등), 광업권, 개발비, 소프트웨어, 라이선스, 프랜차이즈, 저작권, 임차권리금, 어업권 등이 있다.

3. 1. 법적 권리

산업재산권(특허권, 디자인권, 상표권 등), 라이선스, 프랜차이즈, 저작권, 광업권, 어업권 등이 있다.3. 2. 기업 내부 자원

영업권, 산업재산권(특허권, 디자인권, 상표권 등), 광업권, 개발비, 소프트웨어, 라이선스, 프랜차이즈, 저작권, 임차권리금, 어업권 등이 있다.4. 회계 처리

무형자산은 각 자산의 내용 연수에 따라 비용으로 처리된다.[2][7] 무형자산은 식별 가능한 내용 연수 또는 비한정적 내용 연수를 갖는다. 식별 가능한 내용 연수를 가진 무형자산은 경제적 내용 연수나 법적 내용 연수 중 더 짧은 기간 동안 정액법으로 상각된다.[10] 저작권과 특허는 식별 가능한 내용 연수를 가진 무형자산의 예이다. 비한정적 내용 연수를 가진 무형자산은 매년 손상 여부를 재평가하며, 손상이 발생한 경우 손실을 인식해야 한다. 손상 손실은 자산의 공정 가치에서 장부 가치를 빼서 결정된다.[7] 영업권과 상표는 비한정적 내용 연수를 가진 무형자산의 예이다.

4. 1. 인식 및 측정

국제회계기준위원회(IASB)는 무형자산이 재무제표에서 어떻게 회계 처리되어야 하는지에 대한 지침(IAS 38)을 제공한다. 일반적으로 제3자로부터 구매한 법적 무형자산은 인식되지만, 내부적으로 개발된 법적 무형자산은 인식되지 않는다.[2]미국 GAAP에 따르면 무형자산[2][9]은 구매한 무형자산 대 내부적으로 창출된 무형자산, 유한 내용 연수 무형자산 대 무한 내용 연수 무형자산으로 분류된다.

4. 2. 상각

무형자산은 일반적으로 각 자산의 내용 연수에 따라 비용으로 처리된다.[2][7] 무형자산은 식별 가능한 내용 연수 또는 비한정적 내용 연수를 갖는다. 식별 가능한 내용 연수를 가진 무형자산은 경제적 내용 연수 또는 법적 내용 연수 중 더 짧은 기간 동안 정액법으로 상각된다.[10] 식별 가능한 내용 연수를 가진 무형자산의 예로는 저작권과 특허가 있다. 비한정적 내용 연수를 가진 무형자산은 매년 손상 여부를 재평가한다. 손상이 발생한 경우 손실을 인식해야 한다. 손상 손실은 자산의 공정 가치에서 자산의 장부 가치를 빼서 결정된다. 상표와 영업권은 비한정적 내용 연수를 가진 무형자산의 예이다. 영업권은 상각하는 대신 손상 검사를 받아야 한다. 손상된 경우 영업권은 감소하고 손실은 손익 계산서에 인식된다.4. 3. 손상 평가

비한정적 내용연수를 가진 무형자산은 매년 손상 여부를 재평가한다.[2] 손상이 발생한 경우 손실을 인식해야 한다. 손상 손실은 자산의 공정 가치에서 자산의 장부 가치를 빼서 결정된다.[7] 영업권과 상표는 비한정적 내용 연수를 가진 무형자산의 예이다. 영업권은 상각하는 대신 손상 검사를 받아야 한다.[10] 손상된 경우 영업권은 감소하고 손실은 손익 계산서에 인식된다.5. 연구 개발 (R&D)

연구 개발(R&D)은 무형 자산(미국 전체 무형 자산의 약 16%)으로 간주되지만,[11] 대부분의 국가에서는 연구 개발을 법적 및 세무 목적으로 당기 비용으로 처리한다.[2] 경제학자들은 장기적인 GDP 성장에 무형 자산이 기여하는 바를 인정해왔다.[12] 또한, 인수된 "진행 중인 연구 개발"(IPR&D)은 미국 GAAP에 따라 자산으로 간주된다.[13]

국제회계기준(IAS 38)은 기업에게 자원을 생성하는 모든 프로젝트를 연구 단계와 개발 단계의 두 단계로 분류하도록 요구한다.

연구 개발 지출의 분류는 매우 주관적일 수 있으며, 기업이 연구 개발 지출을 분류하는 데 다른 의도가 있을 수 있다.

6. 세무 처리

개인 소득세 목적상 무형 자산과 관련된 일부 비용은 공제 가능한 비용으로 처리되기보다는 자본화되어야 한다. 미국의 재무부 규정은 일반적으로 무형 자산의 취득, 창출 또는 개선과 관련된 비용의 자본화를 요구한다.[14] 예를 들어, 상표를 얻기 위해 지불한 금액은 자본화되어야 하며, 이러한 거래를 용이하게 하기 위해 지불된 특정 금액도 자본화된다. 일부 유형의 무형 자산은 다른 당사자로부터 취득했는지 또는 납세자가 창출했는지에 따라 분류되며, 규정에는 자본화가 필요한 시점을 더 쉽게 결정할 수 있도록 하기 위한 많은 조항이 포함되어 있다.[15]

일부 미국 주 정부는 표준 회계와 다른 "무형 자산" 정의를 사용하여 주식과 채권을 "무형 자산"이라고 부르기도 한다.[17]

6. 1. 한국 세법

개인 소득세 목적으로 무형 자산과 관련된 일부 비용은 공제 가능한 비용으로 처리되기보다는 자본화되어야 한다. 예를 들어, 상표를 얻기 위해 지불한 금액은 자본화되어야 한다. 이러한 거래를 용이하게 하기 위해 지불된 특정 금액도 자본화된다.[14] 법인의 무형 자산은 15년(180개월) 동안 상각된다.[15]6. 2. 국제 조세

무형 자산은 경제 성장과 세수 확보에 있어 그 중요성이 점점 커지고 있다.[12] 그러나 무형 자산은 물리적인 형태가 없기 때문에, 납세자들이 소득 이전이나 이전 가격과 같은 조세 전략을 활용하기 쉽다는 특징이 있다.[16] 이러한 문제에 대응하기 위해 세무 당국과 국제기구는 무형 자산이 생성된 장소와 연결하여 넥서스(Nexus)를 정의하는 방법을 고안해 왔다. 법인의 무형 자산은 15년(180개월) 동안 상각된다.7. 가치 평가

무형자산의 가치를 평가할 때는 자산의 종류, 맥락, 데이터 가용성에 따라 다양한 방법을 조합하여 사용한다. 보통은 예상되는 현금 흐름처럼 미래의 경제적 이점을 고려하여 가치를 추정하지만, 많은 경우 이는 어렵다. 그래서 자산을 다시 구매하거나 만드는 데 드는 비용, 또는 비슷한 자산과의 거래를 비교하는 방법도 흔히 사용된다.[21]

무형 자산 금융(IP 금융)은 지적 재산(법적 무형)과 평판(경쟁적 무형) 같은 무형자산을 이용해 신용을 얻는 금융 분야이다. 예를 들어, 스위스 기업들은 벤처 캐피털을 통한 성장을 위해 주식 금융을 활용하는데, 강력한 특허로 강화된 지적 재산(IP) 포트폴리오가 중요한 역할을 한다. 이러한 권리가 없으면 투자자들은 신생 기업과의 거래를 꺼린다.[24][25] 중국에서는 담보 대출이 초기 지적 재산(IP) 금융 형태이자 가장 빠르게 성장하는 형태로, 2022년 특허 및 상표 담보 대출 금액은 4869억위안로 전년 대비 57.1% 증가했다. 26,000개 중국 기업의 28,000개 프로젝트가 대출을 받았으며, 두 항목 모두 전년 대비 약 65.5% 증가했다.[26][25]

7. 1. 가치 평가의 어려움

무형 자산의 가치를 평가하는 것은 어려운 과제이다. 무형 자산의 가치를 평가하는 단일 방법론은 없다. 자산 유형, 맥락 및 데이터 가용성에 따라 다양한 접근 방식의 조합이 사용되는 경우가 많다. 대부분의 경우, 예상되는 현금 흐름과 같이 자산과 관련된 미래의 경제적 이점을 고려하여 무형 자산의 가치를 추정할 수 있다. 그러나 실제로 많은 무형 자산의 경우 이것은 어려울 수 있다. 자산을 재구매하거나 재창조하는 데 드는 비용 또는 유사한 자산과 관련된 거래와의 비교도 가치를 결정하는 일반적인 방법이다.[21]7. 2. 경제적 중요성

S&P 500 기업 중 지적 재산을 포함한 무형 자산은 전체 시장 가치의 90%를 차지한다.[18][19]항상 눈에 보이는 것은 아니지만, 무형 자산은 오늘날의 경쟁 환경에서 기업과 국가의 성공을 형성하는 데 중요한 역할을 한다. 이러한 자산에 투자하면 기업은 숙련된 인재를 유치하고, 고객 충성도를 구축하며, 시장에서 성공하고, 혁신과 성장을 촉진할 수 있다.[20][21] 또한 이러한 자산은 경제적 기회 개선, 고임금 일자리 창출, 제품 품질 향상에 기여한다. 세계지적재산권기구(WIPO)의 세계 지적 재산 보고서(2017)에 따르면, 지적 재산(IP) 및 기타 무형 자산은 가치 사슬을 따라 제조 및 거래되는 제품에 유형 자본보다 평균 2배 더 많은 가치를 기여한다.[22]

글로벌 혁신 지수(GII)에 사용된 Brand Finance의 최근 추정치에 따르면, 무형 자산의 글로벌 가치는 지난 25년 동안 빠르게 성장하여 2023년에는 약 62조달러에 달했다.[23][21]

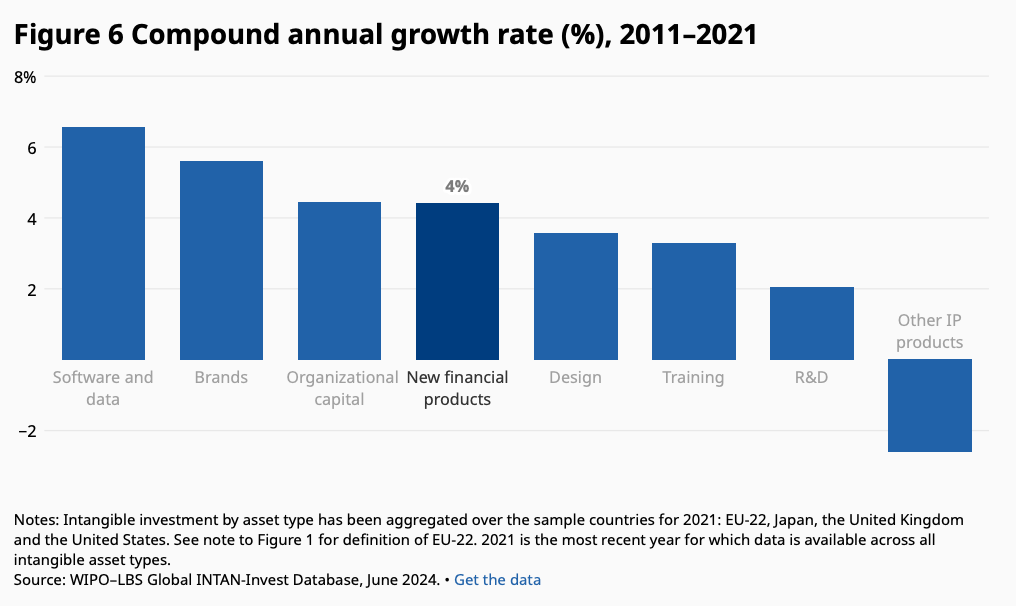

2023년에는 무형 자산 투자가 국내 총생산(GDP)의 16% 이상을 차지했는데, 이는 스웨덴, 미국, 프랑스와 같이 무형 자산 집약적인 경제에서 두드러졌다.[20] 이는 국가 수준에서 유형 자산보다 무형 자산 투자가 더 빠르게 성장하는 추세를 보여준다. 인도는 2011년부터 2020년까지 무형 자산 투자가 가장 빠르게 성장한 국가였다.[20]

소프트웨어 및 데이터와 브랜드는 가장 빠르게 성장하는 두 가지 유형의 무형 자산으로, 2011년부터 2021년까지 R&D보다 3배 더 빠르게 성장했다.[20]

8. 무형자산 금융 (IP 금융)

무형 자산 금융(IP 금융)은 지적 재산(법적 무형) 및 평판(경쟁적 무형)과 같은 무형 자산을 사용하여 신용에 접근하는 금융 분야이다.[24] 무형 자산은 주식 금융에 사용될 수 있다. 예를 들어, 많은 스위스 기업은 특히 벤처 캐피털을 통해 성장을 지원하기 위해 주식 금융을 사용하는데, 이때 강력한 특허로 강화된 유망한 지적 재산(IP) 포트폴리오가 중요한 역할을 한다. 이러한 권리가 없으면 투자자는 신생 기업과 거래하지 않으려 한다.[24][25]

중국에서 담보 대출은 가장 초기에 개발된 IP 금융 유형이자 가장 빠르게 성장하는 유형이다. 2022년 중국에서 등록된 특허 및 상표 담보 대출 금액은 4.869조위안으로 전년 대비 57.1% 증가했다. 26,000개 중국 기업의 28,000개 프로젝트가 대출을 받았으며, 두 항목 모두 전년 대비 약 65.5% 증가했다.[26][25]

참조

[1]

웹사이트

World Intangible Investment Highlights – Better Data for Better Policy – World Intangible Investment Highlights

https://www.wipo.int[...]

2024-09-27

[2]

논문

"Investment in Intangible Capital: An Enterprise Perspective."

2006-03

[3]

서적

Safeguarding Intangible Assets

https://www.scienced[...]

Butterworth-Heinemann

2014

[4]

학술지

Intangible assets: Computers and organizational capital

https://www.jstor.or[...]

2002

[5]

학술지

The dominance of intangible assets: consequences for enterprise management and corporate reporting

http://iioe.de/filea[...]

2012-12-19

[6]

웹사이트

SAC 4: Definition and Recognition of the Elements of Financial Statements

http://www.aasb.gov.[...]

Australian Accounting Standards Board

2012-12-19

[7]

웹사이트

IAS 38

http://www.iasplus.c[...]

International Accounting Standards Board

2012-12-19

[8]

웹사이트

IFRS – IAS 38 Intangible Assets

https://www.ifrs.org[...]

2024-09-27

[9]

웹사이트

What are intangibles?

https://www.royaltyr[...]

2023-03-08

[10]

웹사이트

Tax amortization lives of intangible assets

http://www.taxamorti[...]

[11]

간행물

Preview of the 2013 Comprehensive Revision of the National Income and Product Accounts

https://www.bea.gov/[...]

2013

[12]

논문

Intangible Capital and Economic Growth

http://www.federalre[...]

Federal Reserve Board

2006-04

[13]

웹사이트

AICPA Issues Practice Aid on Acquired In-Process Research and Development Assets

https://assets.kpmg/[...]

KPMG, LLD

2014-01

[14]

문서

Treas. Reg. § 1.263(a)-4.

[15]

서적

Federal Income Taxation Of Individuals: Cases, Problems and Materials (2nd ed.)

Thomson West

2007

[16]

간행물

"Action Plan on Base Erosion and Profit Shifting."

http://www.oecd.org/[...]

Organisation for Economic Co-operation and Development (OECD)

2013

[17]

웹사이트

Florida Intangible Tax

http://www.docstoc.c[...]

2010-10-02

[18]

웹사이트

Intangible Asset Market Value Study

https://oceantomo.co[...]

2024-09-27

[19]

학술지

Market Reaction to Intangible Asset Value: Evidence on SG&A Expenditure

http://dx.doi.org/10[...]

2015

[20]

웹사이트

World Intangible Investment Highlights – Better Data for Better Policy – World Intangible Investment Highlights

https://www.wipo.int[...]

2024-09-27

[21]

웹사이트

Intangible Assets and Intellectual Property

https://www.wipo.int[...]

2024-09-27

[22]

서적

World Intellectual Property Report 2017 – Intangible Capital in Global Value Chains

https://www.wipo.int[...]

World Intellectual Property Organization

2024-09-27

[23]

웹사이트

Global Innovation Index 2023: Innovation in the face of uncertainty

https://www.wipo.int[...]

2024-09-27

[24]

웹사이트

Unlocking IP-backed Financing Series. Country Perspectives. Switzerland's Journey

https://www.wipo.int[...]

2023

[25]

웹사이트

Unlocking Intellectual Property-backed Financing – Country Perspectives

https://www.wipo.int[...]

2024-09-27

[26]

웹사이트

Unlocking IP-backed Financing Series. Country Perspectives. China's Journey

https://www.wipo.int[...]

2023

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com