부가가치세

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

부가가치세(VAT)는 상품 및 서비스의 소비에 부과되는 세금으로, 생산 및 유통의 각 단계에서 창출되는 부가가치에 과세된다. 1918년 독일에서 처음 개념이 제안되었으나, 현대적인 형태는 1954년 프랑스의 코트디부아르 식민지에서 시작되었고, 1960년대 유럽 국가들을 중심으로 도입되었다. 현재 전 세계 160개 이상 국가에서 시행 중이며, 한국은 1977년부터 부가가치세를 시행하고 있다. 부가가치세는 징수 방식에 따라 세금계산서 방식과 계좌 기준 방식으로 나뉘며, 대부분 국가는 세금계산서 방식을 사용한다. 부가가치세는 판매세와 비교하여 연쇄 효과를 방지하며, 수출에는 면세, 수입에는 과세하는 것이 일반적이다. 세율은 국가별로 다르며, 표준 세율 외에 감면 세율과 비과세 품목이 존재한다. 부가가치세는 역진성, 탈세 및 사기, 준수 비용 등의 비판을 받기도 한다.

더 읽어볼만한 페이지

- 국세 - 소득세

소득세는 납세자의 소득에 부과되는 세금으로, 다양한 세율 구조를 가지며, 원천징수와 자가 신고 방식으로 징수되며, 각국의 경제 상황과 사회 정책을 반영한다. - 국세 - 인지세

인지세는 1624년 네덜란드에서 처음 도입되어 전 세계적으로 시행되고 있는 특정 문서나 거래에 부과되는 세금으로, 부동산, 주식 거래 등에 적용되며, 디지털 시대에 맞춰 전자문서 과세 및 제도 개선 논의와 형평성 및 세수 확보에 대한 논쟁이 지속되고 있다. - 조세 - 지방세

지방세는 대한민국과 일본의 지방 자치 단체가 부과하는 세금으로, 일반 경비 충당을 위한 보통세와 특정 목적 사용을 위한 목적세로 구분되며, 한국은 취득세, 재산세, 지방소득세 등이 있고, 일본은 도도부현세와 시정촌세로 나뉜다. - 조세 - 연말정산

연말정산은 납세자가 1년간의 소득에 대해 세금을 정산하는 절차로, 소득공제 및 세액공제를 통해 환급 또는 추가 납부할 수 있으며, 국세청 홈택스 또는 일본의 신고납세제도 등을 통해 진행된다. - 대만 - 직물

직물은 날실과 씨실을 교차시켜 만든 것으로, 의류, 인테리어, 산업용 등 다양한 분야에 사용되며 평직, 능직, 새틴 직 등 다양한 방식으로 제작된다. - 대만 - 부산광역시

부산광역시는 대한민국 동남부에 위치한 도시로, MICE 산업, 금융, 서비스업을 포함한 다양한 분야에서 발전하며, 세계적인 무역항인 부산항을 중심으로 다양한 문화 유적과 관광 시설을 보유하고 있다.

| 부가가치세 | |

|---|---|

| |

| 기본 정보 | |

| 유형 | 소비세 |

| 분류 | 간접세 |

| 역사 | |

| 창시자 | 모리스 로레 |

| 도입 시기 | 1950년대 |

| 경제 효과 | |

| 가격 효과 | 가격 효과 |

| 세수 효과 | 세수 |

| 특징 | |

| 과세 대상 | 상품 및 서비스의 부가가치 |

| 부과 단계 | 생산, 유통, 소비의 각 단계에서 부과 |

| 최종 부담 | 최종 소비자가 부담 |

| 세금 계산 | 매출세액에서 매입세액을 공제하여 계산 |

| 국가별 현황 | |

| 도입 국가 | 175개 이상 국가에서 시행 |

| 관련 세금 | |

| 상품 서비스세 | GST (일부 국가에서 사용) |

| 부가가치세의 문제점 | |

| 역진성 우려 | 저소득층에게 더 큰 부담이 될 수 있음 |

| 복잡한 세제 | 기업의 세금 계산 및 신고 부담 증가 |

2. 역사

1918년 독일의 기업가 빌헬름 폰 지멘스(Wilhelm von Siemens)는 독일의 매출세(turnover tax)를 대체하기 위해 부가가치세 개념을 제안했다. 그러나 매출세는 1968년까지 대체되지 않았다.[3] 현대적인 부가가치세는 1954년 프랑스 세무 당국의 공동 국장인 모리스 로레(Maurice Lauré)가 프랑스의 코트디부아르 식민지에서 처음으로 부가가치세를 시행하면서 시작되었다. 실험의 성공을 평가한 프랑스는 1958년 국내에 부가가치세를 도입했다.[4] 초기에는 대기업을 대상으로 했지만, 시간이 지남에 따라 모든 사업 부문으로 확대되었다.[5]

프랑스 재무부 관리 모리스 로레가 간접세의 한 종류인 소비세를 고안하였다. 재화와 서비스 거래에서 발생하는 부가가치에 주목하여 과세하는 구조이기 때문에, 서양에서는 'VAT'(Value-Added Tax) 또는 'GST'(Goods and Services Tax, 소비세)로 불린다.

1957년 유럽 경제 공동체(European Economic Community)가 설립된 후, 1960년 유럽 집행위원회(European Commission)에 의해 프리츠 노이마르크(Fritz Neumark) 교수를 위원장으로 설립된 재정 및 금융위원회는 국가 간 간접세 제도의 차이로 인한 경쟁 왜곡을 제거하는 것을 최우선 목표로 삼았다.[6][7]

1962년에 발표된 노이마르크 보고서는 프랑스의 부가가치세 모델이 가장 간단하고 효과적인 간접세 제도라는 결론을 내렸다. 이는 EEC가 1967년 4월에 채택한 두 개의 부가가치세 지침으로 이어졌고, 이는 EEC 전역에 부가가치세를 도입하기 위한 청사진을 제공했다. 그 후, 다른 회원국들(초기에는 벨기에, 이탈리아, 룩셈부르크, 네덜란드, 서독)이 부가가치세를 도입했다.[3]

2020년 현재 160개국 이상이 부가가치세를 징수하고 있다.[48]

3. 생성과 도입

1954년 프랑스에서 현대적인 조세로서 부가가치세가 처음 나타났다. 이는 종전 소비세의 불완전한 거래세, 판매세를 조합한 것을 대신한 것으로, 공업 부문만을 대상으로 하는 부분적인 과세 제도였다. 이후 1968년에 부가가치세 과세 범위를 도매까지 확장하고 용역을 과세 대상에 포함시키면서 실질적인 부가가치세가 시행되었다.

부가가치세(VAT)는 사업체가 등록하고 송장을 보관하도록 유도하며, 영세율 품목과 재판매되지 않는 품목에 대한 부가가치세 면제 형태를 취한다.[9] 이를 통해 사업체는 구매 내역을 기록하여 부가가치세 공제를 받을 수 있다. 부가가치세는 기업의 생산 결정을 왜곡하지 않고, 탈세가 어려우며, 상당한 세수를 창출한다는 장점이 있다.[10]

3. 1. 생성

부가가치세의 개념은 제1차 세계대전 이후 유럽의 판매세(Sales tax) 발전 단계에서 찾을 수 있지만, 그 이론적 근원은 미국의 조세경제학자들의 이론에서 찾을 수 있다는 견해가 있다.[174] 미국의 조세경제학자들은 부가가치세가 시장 제도의 효율성을 저해하지 않으면서도 국가 재정을 충분히 조달할 수 있는 중립적인 조세라는 점에 주목했다.[175]

3. 2. 도입

1960년대 말과 1970년대 초 유럽 국가들을 중심으로 부가가치세가 도입된 이후 빠르게 전 세계로 확산되었다.[176] 대한민국에서는 1977년 7월 1일부터 시행하였다.[176]

OECD 국가들의 부가가치세 도입 연도는 다음과 같다.[177]

| 국가명 | 실시 연도 | 국가명 | 실시 연도 | 국가명 | 실시 연도 | 국가명 | 실시 연도 | 국가명 | 실시 연도 | 국가명 | 실시 연도 | 국가명 | 실시 연도 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 핀란드 | 1964.1 | 스웨덴 | 1969.1 | 오스트리아 | 1973.1 | 대한민국 | 1977.7 | 뉴질랜드 | 1986.5 | 캐나다 | 1991.1 | 스위스 | 1995.1 |

| 덴마크 | 1967.7 | 룩셈부르크 | 1970.1 | 이탈리아 | 1973.1 | 멕시코 | 1980.1 | 그리스 | 1987.1 | 에스토니아 | 1992.1 | 슬로베니아 | 1997.1 |

| 프랑스 | 1968.1 | 노르웨이 | 1970.1 | 영국 | 1973.4 | 터키 | 1985.1 | 헝가리 | 1988.1 | 슬로바키아 | 1993.1 | 호주 | 2000.7 |

| 독일 | 1968.1 | 벨기에 | 1971.1 | 칠레 | 1975.3 | 포르투갈 | 1986.1 | 일본 | 1989.4 | 체코 | 1993.1 | ||

| 네덜란드 | 1969.1 | 아일랜드 | 1972.11 | 이스라엘 | 1976.7 | 스페인 | 1986.1 | 아이슬란드 | 1990.1 | 폴란드 | 1993.7 |

4. 실행

부가가치세는 징수 방법에 따라 계좌 기준 또는 세금계산서 기준으로 계산될 수 있다.[8] 대부분의 국가는 세금계산서 방식을 사용하며, 일본은 예외적으로 계좌 기준 방식을 사용한다.[79][80][81] 부가가치세는 징수 시기에 따라 발생주의 회계 또는 현금주의 회계를 적용할 수 있다.

'''현금주의 회계'''는 재화나 용역의 판매 대금을 수령한 날을 기준으로 수익을 계상하는 단순한 회계 방식이다. 반면, '''발생주의 회계'''는 수익과 비용을 발생 기간에 맞춰 기록하는 방식으로, 미수금 및 지불금 등을 추적하여 더 많은 정보를 제공한다.

국제연합의 전자 데이터 교환(EDI) 규격인 UN/EDIFACT(JIS X 7011)에는 전자 세금계산서 시스템이 포함되어 있으며, 유럽에서는 이 규격을 사용하여 세금계산서 전자화를 추진하고 있다. 일본에서는 세금계산서 방식이 도입되지 않았지만, 수출입 관세를 위해 세금계산서 전자화가 진행되고 있으며, NACCS의 EDI 형식에 전자 세금계산서 시스템이 포함되어 있다.

4. 1. 세금계산서 방식

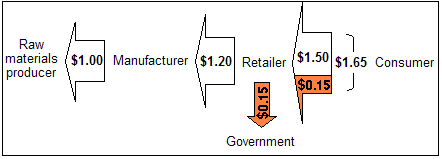

부가가치세는 징수방법에 따라 세금계산서 방식과 계좌 기준으로 나뉜다.[8] 대부분의 국가는 세금계산서 방식을 사용하며, 일본은 예외적으로 계좌 기준 방식을 사용한다.[79][80][81]세금계산서 방식에서 각 판매자는 매출에 대해 부가가치세를 납부하고, 매입세액을 공제한 후의 납부 세액을 명시한 세금계산서를 구매자에게 발행한다. 구매자는 매출세액에서 매입세액을 공제한 차액을 정부에 납부하거나 환급받는다.

예를 들어, 10%의 부가가치세율을 가정하면:

- 제조업체는 원재료를 1USD에 구매하고, 최종 소비자가 아님을 확인한다.

- 제조업체는 도매업체에 1.2USD에 판매하고, 동일한 0.2USD의 매출총이익을 유지한다.

- 소매업체는 소비자에게 1.65USD (1.5USD × 1.10)에 판매하고, 정부에 0.15USD를 납부하며, 0.3USD의 매출총이익을 남긴다.

소비자는 과세가 없는 경우보다 10%(0.15USD)를 추가로 지불하고, 정부는 이 금액을 징수한다. 소매업체는 직접 세금을 납부하지 않지만, 세금 관련 서류 작업을 해야 한다. 공급업체와 제조업체는 소매업체가 확인하고 유지해야 하는 정확한 세금 면제 증명서를 제공하는 행정적 부담이 있다.

부가가치세(VAT)는 소비세와 달리 다단계 과세라는 점이 특징이다.

유럽연합형 신용세금계산서(인보이스)는 다음과 같은 특징을 가진다.[142]

- 매입세액 공제 권리가 있다.

- 상거래 정보를 단일 증서로 표현하는 서면 및 전자적 형식이다.

- 장부 관련 부가가치세 고유의 의무적 기재 사항은 없다.

- 인보이스 보유가 매입세액 공제의 전제 조건이다.

- 인보이스에 세액 표시가 있는 경우 납부 의무가 발생한다.

- 인보이스에 상세한 기재 사항이 요구된다.

- 기재 사항에 미비가 있는 경우 매입세액 공제 권리가 부인된다.

인보이스에 의무적으로 기재해야 하는 항목은 다음과 같다.[142]

- 청구서 발행 연월일, 청구서 식별 번호, 매도자의 부가가치세 번호(VAT 번호)

- 구매자의 부가가치세 번호, 매도자 및 구매자의 상호 및 주소, 판매하는 자산의 명칭, 수량, 금액 또는 용역 제공의 경우 용역 제공 범위

- 자산 양도 또는 용역 제공일(청구서 발행일과 다른 경우) 또는 계약금을 수령한 날짜

- 적용 세율, 비과세 매출 및 과세 매출 구분, 과세 표준, 단가, 할인 금액

- 부가가치세액

- 비과세 거래나 역전부과의 경우 그 근거 조문의 인용 등

유럽형 인보이스 방식은 오래전부터 국경을 넘는 거래가 활발하게 이루어져 온 유럽에서 상거래 관행으로 자리 잡았다. 유럽연합의 전신인 유럽공동체에서 1960년대 후반부터 매입세액 공제를 포함한 부가가치세 시스템을 도입하면서 매입세액을 확인하는 데 가장 적합한 서류로 인보이스가 사용되게 되었다.[143] 이러한 방식은 세액의 정확성을 보장하는 장점이 있다.

4. 2. 계좌 기준 방식

계정 기반 방식에서는 특정 송장이 사용되지 않는다. 대신, 세금은 수입과 허용 구매 사이의 차이로 측정되는 부가가치에 대해 계산된다.[142] 오늘날 대부분의 국가는 송장 방법을 사용하고 있지만, 계정 기반 방식을 사용하는 유일한 예외는 일본이다.[142]4. 3. 발생주의 회계

발생주의 회계는 수익과 비용을 현금이 아닌 발생 기간에 맞춰 기록하는 방식이다. 현금주의 회계보다 복잡하지만, 미수금(신용 판매 시 고객이 지불해야 하는 금액) 및 지불금(신용 구매 시 공급업체가 지불해야 하는 금액)을 추적하여 비즈니스에 대한 더 많은 정보를 제공한다. 또한, 발생주의 회계를 통해 수익과 수익에 소요되는 비용을 일치시켜 보다 의미 있는 재무 보고서를 제공할 수 있다.[142]4. 4. 현금주의 회계

현금주의 회계는 매우 단순한 회계 형태이다. 재화나 용역의 판매 대금을 수령하면 입금하고, 판매가 언제 이루어졌든 자금을 수령한 날을 기준으로 수익을 계상한다. 수표는 청구서를 지불할 수 있는 자금이 있을 때 작성되며, 비용은 언제 발생했는지와 관계없이 수표 날짜를 기준으로 기록된다. 1차적으로는 은행의 현금 액수에 초점을 맞추고, 2차적으로는 모든 청구서가 지불되도록 하는 것에 초점을 맞추고 있다. 수입을 수입이 발생한 기간에 맞추거나 지출을 발생한 기간에 맞추려는 노력은 거의 없다.[142]5. 사업자 등록

부가가치세 제도가 있는 국가에서는 일반적으로 대부분의 사업자를 부가가치세 목적으로 등록하도록 요구하고 있다. 과세 사업자는 자연인 또는 법인일 수 있으며, 국가별로 등록 기준이나 규정이 다를 수 있다. 과세 사업자는 매입세액을 공제한 후, 매출에 대한 부가가치세를 신고하고 납부해야 한다.[12]

6. 판매세와의 비교

부가가치세는 생산 단계별로 부가가치에 대해서만 과세함으로써 판매세의 연쇄 효과(cascading effect)를 피할 수 있다. 이러한 장점 덕분에 세계적으로 부가가치세가 판매세보다 널리 사용되고 있다. 부가가치세는 기업의 조직 방식에 영향을 미치지 않는 반면, 판매세는 수직적 통합을 장려하고 전문화와 무역을 저해한다.[16]

부가가치세의 주요 단점은 공급망 중간 단계에서 추가적인 회계 처리가 필요하다는 점이다. 그러나 뉴질랜드의 GST와 같이 부가가치세 제도에 면제가 거의 없는 경우에는 부가가치세 납부가 간소화된다.

일반적인 경제적 관점에서 판매세가 높으면 탈세 활동이 증가하는 경향이 있다. 반면, 부가가치세는 징수 방식의 특성상 10% 이상의 세율에서도 광범위한 회피 없이 징수가 가능하다. 하지만 부가가치세는 회전목마 사기와 같은 특정 사기에 취약하여 정부 세수 손실로 이어질 수 있다.[16]

부가가치세는 소비세와 달리 다단계 과세 방식이다. 예를 들어, 어떤 제품을 생산하는 과정에서 다음과 같이 부가가치세가 부과된다. (부가가치세율 10% 가정)

- 제조업체는 원재료를 1USD에 구매한다. (최종 소비자가 아니므로 부가가치세 없음)

- 제조업체는 도매업체에 1.2달러에 판매하고, 0.2달러의 이익을 얻는다.

- 도매업체는 소비자에게 1.65USD (1.5달러 × 1.10)에 판매하고, 0.15USD를 세금으로 납부하며, 0.3달러의 이익을 얻는다.

위의 예시에서 제조업체가 원재료를 부가가치세 포함 가격인 1.1달러에 매입했다면, 매입처는 0.1달러를 납부한다. 제조업체는 소매업체에 부가가치세 포함 가격인 1.32USD에 도매하고, 0.02USD (0.12USD - 0.1달러)를 납부하며, 0.2달러의 이윤을 얻는다. 소매업체는 소비자에게 1.65USD에 판매하고, 0.03USD (0.15USD - 0.12USD)를 납부하며, 0.3달러의 이윤을 얻는다. 여기서 밑줄 친 금액은 매입세액 공제에 해당한다.

부가가치세(VAT)는 전 세계 152개국에서 도입되어 있다.[146]

7. 수출입

세계무역기구(WTO)는 수입품에 부가가치세를 부과하고 수출품에 대해서는 부가가치세를 환급하는 것을 일반적인 관행으로 승인한다.[17] 이는 부가가치세가 소비세이기 때문에, 수출되는 상품에는 부가가치세가 부과되지 않고 수입품에는 부가가치세가 부과되기 때문이다.

8. 세율

각국의 부가가치세율은 다양하며, 표준 세율 외에 특정 품목이나 서비스에 대해 감면 세율이 적용될 수 있다.

2008년 글로벌 경제 위기 이후, 각국은 재정 건전화 정책을 통해 재정 수입 증대 방안을 마련했으며, 이 중 회원국의 75% 이상이 소비세를 증세 대상으로 하였다.[189] OECD 국가들의 평균 부가가치세율은 2009년 17.6%에서 2021년 19.3%로 인상되는 추세를 보였다.[190]

2020년 발생한 코로나19에 대응하기 위한 재정 정책으로, 각국은 부가가치세율의 한시적 인하 조치 및 납세 이연・조기 환급 등의 세무 행정 조치를 적극 활용함으로써 소비를 진작하고 사업자들의 세 부담 및 유동성 위험을 완화하고자 하였다.

아래는 부가가치세(VAT) 또는 판매세(Sales Tax)를 나타내는 표이다.

| 국가 | 표준세율 | 식료품 세율 | 특정 품목 감면세율 | 현지 명칭 |

|---|---|---|---|---|

| 아이슬란드 | 24.5%[149] | 14%[149] | 7% | VSK: Virðisaukaskattur |

| 노르웨이 | 24%[149] | 12%[149] | 14%, 8% | MVA: Merverdiavgift (비공식 약칭 moms) |

| 스위스 | 7.6%[149] | 2.4%[149] | 3.6%, 2.4% | MWST: Mehrwertsteuer, TVA: Taxe sur la valeur ajoutée, IVA: Imposta sul valore aggiunto, TPV: Taglia sin la Plivalur |

| 러시아 | 18%[159] | 10%[159] | 10%, 0%[159] | НДС NDS: Налог на добавленную стоимость Nalog na dobavlennuyu stoimost |

| 캐나다 | 5% GST, 12~15% HST[113] | 0% | 4.5%[114], 0% | GST: Goods and Services Tax, TPS: Taxe sur les produits et services; HST: Harmonized Sales Tax, TVH: Taxe de vente harmonisée |

| 아르헨티나 | 21%[167] | 10.5%[167] | 10.5%, 0%[167] | IVA: Impuesto al Valor Agregado |

| 터키 | 18%[169] | 1~8%[169] | 1~8%[169] | KDV: Katma değer vergisi |

| 이스라엘 | 16%[170] | 16%, 0%[170] | 0%[170] | Mam: מס ערך מוסף'' |

미국은 연방정부 차원의 판매세는 없으며, 주 정부와 지방자치단체가 자체적으로 판매세율을 결정한다. 따라서 납세자가 부담하는 판매세율은 주 판매세율과 지방자치단체 판매세율의 합계가 된다.

| 주 | 주 판매세율 | 지방자치단체 판매세율 (평균) | 지방자치단체 판매세율 (최저) | 지방자치단체 판매세율 (최고) | 현지 명칭 |

|---|---|---|---|---|---|

| 앨라배마주 | 4%[168] | 4.48%[168] | 0%[168] | 7%[168] | Sales Tax |

| 알래스카주 | 없음[168] | 1.69%[168] | 0%[168] | 7.5%[168] | Sales Tax |

| 캘리포니아주 | 5.6%[168] | 0.91%[168] | 0.75%[168] | 2.5%[168] | Sales Tax |

| 매사추세츠주 | 6.25%[168] | 없음[168] | Sales Tax | ||

| 뉴욕주 | 4%[168] | 4.48%[168] | 3%[168] | 4.875%[168] | Sales Tax |

| 테네시주 | 7%[168] | 2.44%[168] | 1.5%[168] | 2.75%[168] | Sales Tax |

8. 1. 아시아 국가

대한민국의 부가가치세(VAT) 표준세율은 10%이다.[162] 부가가치세는 '부가세(附加稅)' 또는 '부가가치세(附加價値稅)'라고도 한다.일본의 표준세율은 10%이다. 특정 기준을 충족하는 식품, 음료, 신문 구독료 및 기타 필수품은 8%의 경감세율이 적용된다.[59] 일본에서 부가가치세는 소비세(消費税)라고 불린다.

중국의 표준세율은 13%이며,[162][163] 일부 품목에는 9% 또는 6%의 경감세율이 적용된다.[162][164][165] 중국어로 부가가치세는 '增值税' ()라고 한다.

인도의 표준세율은 12.5%이며, 일부 품목에는 4%, 1% 또는 0%의 경감세율이 적용된다.

인도네시아의 표준세율은 10%이며, 일부 품목에는 5%의 경감세율이 적용된다. 현지 명칭은 PPN(''Pajak Pertambahan Nilai'')이다.

싱가포르의 표준세율은 9%이며, GST (''Goods and Services Tax'')라고 불린다.

대만의 부가가치세(VAT)는 5%이다. 모든 재화와 용역에 부과되지만, 수출품, 선박, 국제 운송에 사용되는 항공기 및 원양어선은 예외이다.[70]

태국의 표준세율은 7%이다.[149]

베트남의 표준세율은 10%이며, 일부 품목에는 5% 또는 0%의 경감세율이 적용된다.

말레이시아의 표준세율은 6%이며, GST (''Goods and Services Tax'')라고 불린다.

필리핀의 표준세율은 12%이며,[160][161] RVAT (''Reformed Value Added Tax'')라고 불리며, 현지에서는 ''Karagdagang Buwis''로 알려져 있다.

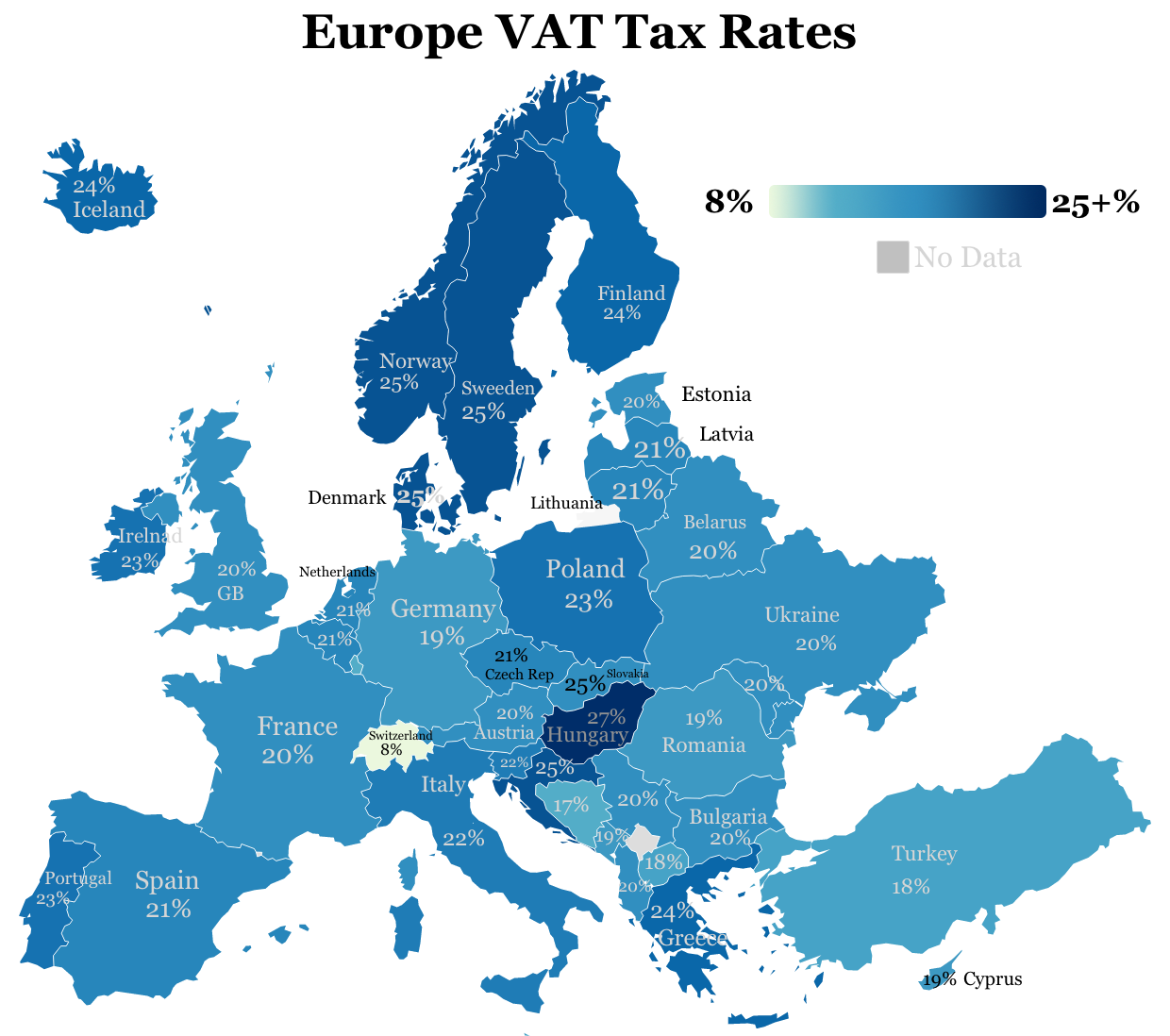

8. 2. EU 국가

| 국가 | 표준세율 | 낮은 세율 | 약칭 | 현지 명칭 |

|---|---|---|---|---|

| 20%[86] | 거주 목적 임대, 식품, 쓰레기 수거, 대부분의 교통 등에 10% 식물, 살아있는 동물 및 동물 사료, 예술품, 와인(와인 생산자로부터 직접 구매하는 경우) 등에 13%[87] | MwSt./USt. | MehrwertSteuer/UmsatzSteuer | |

| 21%[88] | 12% 또는 6% (식품 또는 필수 생활용품) 또는 일부 경우 0% | BTW TVA MwSt | Belasting over de Toegevoegde Waarde Taxe sur la Valeur Ajoutée MehrwertSteuer | |

| 20%[86] | 9% (호텔) 또는 0% | ДДС | Данък Добавена Cтойност | |

| 25%[86] | 13% (2014년 1월 1일부터) 또는 5% (2013년 1월 1일부터) | PDV | Porez na Dodanu Vrijednost | |

| 19%[89] | 5% (택시 및 버스 교통의 경우 8%) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 21%[86][90] | 15% (식품, 대중교통) 또는 10% (의약품, 제약품, 서적 및 유아용 식품) | DPH | Daň z přidané hodnoty | |

| 25%[86][91] | 0% | Moms | Meromsætningsafgift | |

| 22%[86] | 9% | Km | Käibemaks | |

| 24%[179] | 14% (식료품, 음식점) 또는 10% (의약품, 문화 서비스 및 행사, 승객 수송, 호텔, 서적 및 잡지) | ALV Moms | Arvonlisävero (핀란드어) Mervärdesskatt (스웨덴어) | |

| 20%[86] | 10% 또는 5.5% 또는 2.1% | TVA | Taxe sur la Valeur Ajoutée | |

| 19% (헬골란트 0%)[86][92] | 식료품(고급품 제외), 서적, 꽃 등에 7%. 우표는 0%. (헬골란트는 항상 0%) | MwSt./USt. | MehrwertSteuer/UmsatzSteuer | |

| 24%[86][93] (에게해 제도의 경우 16%) | 13% (호텔, 서적 및 의약품의 경우 6.5%) (에게해 제도의 경우 8% 및 4%) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 27%[94] | 18% (우유 및 유제품, 시리얼 제품, 호텔, 야외 음악 행사 티켓) 또는 5% (의약품, 의료 장비, 서적 및 정기 간행물, 일부 육류 제품, 지역 난방, 재생 가능 에너지 기반 난방, 특정 상황 하의 라이브 음악 공연) 또는 0% (우편 서비스, 의료 서비스, 모유 등)[95] | áfa | Általános Forgalmi Adó | |

| 23%[86][96] | 13.5% 또는 9.0% 또는 4.8% 또는 0% | CBl VAT | Cáin Bhreisluacha (아일랜드어) Value Added Tax (영어) | |

| 22%[86] (리비뇨 0%)[86] | 10% (호텔, 바, 레스토랑 및 기타 관광 상품, 특정 식품, 식물 보호 제품 및 건물 복원의 특별한 작업, 가정용 유틸리티: 요리 및 물에 사용되는 전기, 가스) 또는 4% (예: 식료품류, 일간 또는 정기 간행물 및 서적, 건축 장벽 제거를 위한 작업, 일부 종류의 종자, 비료) | IVA | Imposta sul Valore Aggiunto | |

| 21%[86] | 12% 또는 0% | PVN | Pievienotās Vērtības Nodoklis | |

| 21%[86] | 9% 또는 5% | PVM | Pridėtinės Vertės Mokestis | |

| 17%[97] | 특정 와인의 경우 14%, 공공 시설의 경우 8%, 서적 및 신문, 식품(레스토랑 식사 포함), 아동 의류, 호텔 숙박 및 대중 교통의 경우 3%[97] | TVA MwSt./USt MS | Taxe sur la Valeur Ajoutée Mehrwertsteuer/Umsatzsteuer Méiwäert Steier | |

| 18%[86] | 7% 또는 5% 또는 0% | TVM VAT | Taxxa tal-Valur Miżjud Value Added Tax | |

| 21%[86] | 식품, 의약품 및 예술품과 같은 특별 범주의 제품 및 서비스에 대해 9%. 다른 국가 또는 시스템에서 이미 과세된 제품 및 서비스, 소비세 상품 및 어류에 대해 0%. | BTW/Ob | Belasting over de Toegevoegde Waarde/ Omzetbelasting/ Voorbelasting | |

| 23%[89][98] | 8% 또는 5% 또는 0% | PTU | Podatek od Towarów i Usług | |

| 23%[99][100] 마데이라의 경우 22%, 아소르스의 경우 18%[99][100] | 가공 식품, 서비스 제공 및 기타 석유 및 경유, 기후 행동 중심 상품 및 악기 등에 대해 13%, 식품, 농업 서비스 및 의약품 및 대중 교통과 같은 필수품으로 간주되는 기타 상품에 대해 6%[101] 마데이라의 경우 12% 또는 5%, 아소르스의 경우 9% 또는 4%[99][100] | IVA | Imposto sobre o Valor Acrescentado | |

| 19%[102] | 9% (식품 및 무알코올 음료) 또는 5% (특별 조건 하에 새 주택 구매자) | TVA | Taxa pe Valoarea Adăugată | |

| 20%[86] | 10% | DPH | Daň z Pridanej Hodnoty | |

| 22%[103] | 9.5% | DDV | Davek na Dodano Vrednost | |

| 21%[86] 카나리아 제도의 경우 7% (EU 부가가치세 지역의 일부가 아님) | 10% (2012년 9월 1일부터 10%[104]) 또는 4%[86][105] 카나리아 제도의 경우 3% 또는 0% | IVA IGIC | Impuesto sobre el Valor Añadido Impuesto General Indirecto Canario | |

| 25%[86] | 12% (예: 식품, 호텔 및 레스토랑), 6% (예: 서적, 승객 수송, 문화 행사 및 활동), 0% (예: 보험, 금융 서비스, 의료, 치과 치료, 처방약, 부동산)[106][107] | MOMS | Mervärdes- och OMSättningsskatt |

8. 3. 비 EU 국가

(2011년부터 2017년까지는 8%)TVA = Taxe sur la valeur ajoutée

IVA = Imposta sul valore aggiunto

TPV = Taglia sin la Plivalur

meirverdiavgift (뉘노르스크) (informally moms)

VASKis = Virðisaukaskatturis

NDSru = Nalog na dobavlennuyu stoimostru

HST[114] = 조정 판매세

PST = 주 판매세