환매조건부채권

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

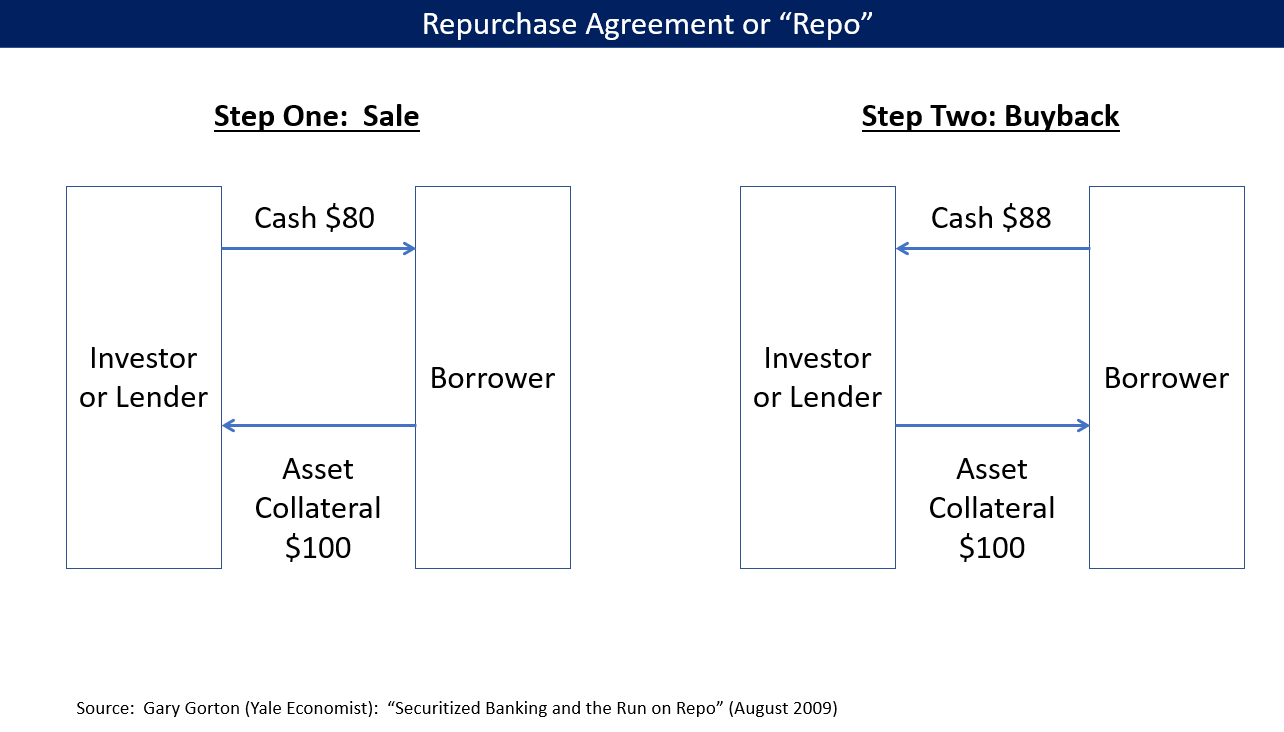

환매조건부채권(Repo)은 증권을 매도하고 일정 기간 후 다시 매입하는 조건으로 자금을 조달하는 단기 금융 상품이다. 1917년 미국에서 처음 사용되었으며, 연방준비제도(Fed)의 대출 수단으로 시작하여 점차 시장 참여자들에게 확산되었다. Repo는 2007-2008년 금융 위기 및 2019년 미국 환매조건부채권 시장 사건과 같이 금융 시장의 유동성 위기 상황에서 중요한 역할을 했다. Repo는 매수자와 매도자, 중앙은행 등 다양한 주체에게 활용되며, 매수자에게는 안전한 투자 기회를, 매도자에게는 자금 조달 수단을 제공한다. 중앙은행은 통화 정책 수단으로 활용하여 시중 유동성을 조절한다. Repo 거래는 특정 인도, 삼자, 보관의 세 가지 형태로 이루어지며, 담보 자산에 따라 국채, 회사채, 주식 등을 활용한다. Repo는 신용 위험, 결제 실패 위험 등의 위험을 내포하고 있으며, 회계 및 법적 문제와 관련된 사례도 존재한다.

환매조건부채권(Repo)은 1917년 미국에서 전시 세금으로 인해 기존 대출 방식이 어려워지면서 처음 사용되기 시작했다. 초기에는 연방준비제도가 다른 은행에 대출하는 용도로만 사용되었으나, 점차 다른 시장 참가자들에게도 확산되었다. 레포는 1920년대에 사용이 확대되었지만, 대공황과 제2차 세계 대전을 거치면서 감소했다. 1950년대에 다시 사용이 확대되었고, 1970년대와 1980년대에는 컴퓨터 기술의 발전으로 급성장했다.[1]

판매자

2. 역사

예일 대학교의 경제학자 개리 고튼은 환매조건부채권이 대규모 비예금 금융기관에 담보 대출 방식을 제공하기 위해 발전했으며, 담보가 투자자에 대한 보증 역할을 한다고 설명했다.[1]

1980년대 이후 여러 사건 사고로 인해 환매조건부채권 시장은 변화를 겪었다. 1982년 드라이스데일 정부 증권의 실패는 체이스 맨해튼 은행에 큰 손실을 안겼고, 환매조건부채권 가치 계산 방식에 영향을 주었다. 같은 해 롬바드 월 증권의 실패는 관련 연방 파산법 변경을 가져왔다.[6][7] 1985년 ESM 정부 증권의 실패는 오하이오 예금 보증 기금의 뱅크런 사태를 야기했고, 1986년 정부 증권법 제정으로 이어졌다.[8]

2007년-2008년 금융위기 당시 환매조건부채권 시장의 뱅크런은 서브프라임 모기지 사태의 주요 원인 중 하나였으며, 대침체를 초래했다.[2] 2011년 미국 부채 한도 위기 당시에는 채무 불이행이 환매조건부채권 시장에 혼란을 야기할 수 있다는 우려가 제기되기도 했다.[9] 2019년 9월, 미국 연방준비제도는 초단기 대출 금리 급등에 대응하여 환매조건부채권 시장에 자금을 제공하는 역할을 수행했다.[1]

2. 1. 미국

환매조건부채권은 1917년 미국에서 전시 세금으로 인해 기존 대출 방식의 매력이 감소하면서 처음 사용되었다. 초기에는 연방준비제도이사회가 다른 은행에 대출해주는 데에만 사용되었으나, 이후 다른 시장 참여자들에게도 확산되었다. 환매조건부채권의 사용은 1920년대에 확대되었고, 대공황과 제2차 세계 대전을 거치며 감소했다가 1950년대에 다시 확대되어 1970년대와 1980년대에 컴퓨터 기술의 발전에 힘입어 급성장했다.[1]

예일 대학교의 경제학자 개리 고튼에 따르면, 환매조건부채권은 기존 은행에서 정부가 제공하는 예금 보험과 유사한 방식으로, 대규모 비예금 금융기관에 담보 대출 방식을 제공하기 위해 발전했으며, 담보는 투자자에 대한 보증 역할을 한다.[1]

1982년, 드라이스데일 정부 증권의 실패로 체이스 맨해튼 은행은 2.85억달러의 손실을 입었다. 이로 인해 환매조건부채권의 가치를 계산하는 데 사용되는 미수 이자에 대한 방식이 변경되었다. 같은 해, 롬바드 월 증권의 실패로 환매조건부채권과 관련된 연방 파산법이 변경되었다.[6][7] 1985년 ESM 정부 증권의 실패는 오하이오주의 홈 스테이트 저축 은행의 폐쇄와 민간 보험인 오하이오 예금 보증 기금에 의해 보험에 가입된 다른 은행에 대한 뱅크런을 초래했다. 이러한 회사들의 실패는 1986년 정부 증권법의 제정으로 이어졌다.[8]

2007년-2008년에는 투자 은행 자금 조달이 불가능하거나 매우 높은 금리로 이루어지는 환매조건부채권 시장의 뱅크런이 서브프라임 모기지 사태의 주요 측면이었으며, 이는 대침체로 이어졌다.[2]

2011년 7월, 2011년 미국 부채 한도 위기가 채무 불이행으로 이어진다면 환매조건부채권 시장에 상당한 혼란을 야기할 수 있다는 우려가 은행가들과 금융 언론 사이에서 제기되었다. 이는 미국 환매조건부채권 시장에서 국채가 가장 일반적으로 사용되는 담보이기 때문이며, 채무 불이행은 국채의 가치를 하락시켜 환매조건부채권 차입자들이 훨씬 더 많은 담보를 제공해야 하는 결과를 초래할 수 있었다.[9]

2019년 9월, 미국 연방준비제도는 펀드 공급을 제한하는 일련의 기술적 요인으로 인해 초단기 대출 금리가 급등하자, 환매조건부채권 시장에 자금을 제공하기 위해 투자자 역할을 했다.[1]

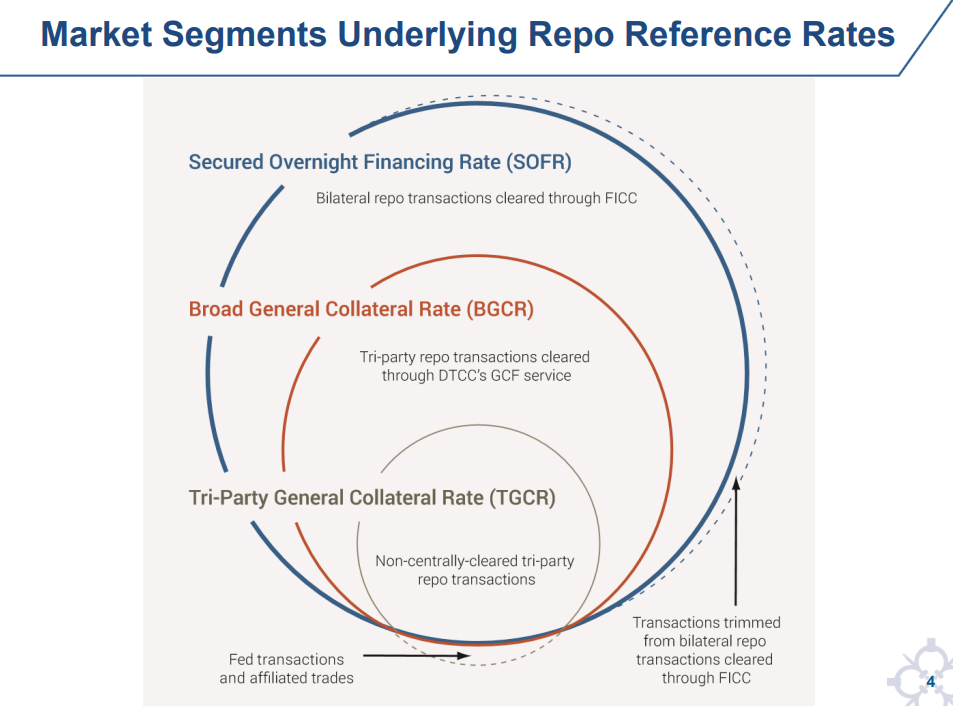

2019년 9월 ''뉴욕 타임스''는 미국 환매 조건부 채권 시장에서 하루에 약 1조달러의 담보 가치가 거래된다고 보도했다. 뉴욕 연방준비은행은 다양한 유형의 환매 조건부 채권 거래의 일일 담보 규모를 보고한다. 2019년 10월 24일 기준 거래 규모는 다음과 같다: 담보부 익일 자금 조달 금리(SOFR) 1.086조달러, 광범위 일반 담보 금리(BGCR) 4530억달러, 삼자 일반 담보 금리(TGCR) 4250억달러.[10] 그러나 이 수치는 합산될 수 없는데, 후자 2개는 전자인 SOFR의 구성 요소일 뿐이기 때문이다.[11]

미국 연방준비제도와 유럽 환매 조건부 채권 및 담보 위원회(국제 자본 시장 협회의 산하 기구)는 각 환매 조건부 채권 시장의 규모를 추정하려고 시도했다. 2004년 말, 미국 환매 조건부 채권 시장은 5조달러에 달했다. 특히 미국에서, 그리고 유럽에서도 덜하지만, 환매 조건부 채권 시장은 2007-2008년 금융 위기의 결과로 2008년에 위축되었다. 그러나 2010년 중반까지 시장은 대체로 회복되었고, 적어도 유럽에서는 위기 이전의 정점을 넘어 성장했다.[1]

3. 구조 및 용어

현금 수령자대여자

구매자

현금 제공자근간 거래 증권 매도 증권 매입 원간 거래 증권 매입 증권 매도