옵션은 특정 가격(행사가격)으로 특정 날짜 또는 그 이전에 기초 자산을 사거나 팔 수 있는 권리를 부여하는 계약이다. 콜 옵션은 매수 권리, 풋 옵션은 매도 권리를 의미하며, 발행인은 옵션 보유자가 권리를 행사할 경우 거래를 이행할 의무를 갖는다. 옵션은 기초자산의 가격 변동에 따라 가치가 변동하며, 거래소 상장 옵션과 장외 옵션으로 나뉜다. 옵션의 가치는 기초 자산 가격, 행사가격, 만기일, 변동성 등 여러 요인에 의해 결정되며, 블랙-숄즈 모형, 이항 모형, 몬테카를로 시뮬레이션 등 다양한 가치 평가 모델이 사용된다. 옵션 거래는 매수, 매도 전략을 포함하여 다양한 전략으로 활용되며, 핀 리스크, 거래상대방 위험 등 다양한 위험을 수반한다.

더 읽어볼만한 페이지

옵션 (금융) - 블랙-숄즈 모형 블랙-숄즈 모형은 피셔 블랙과 마이런 숄스가 개발한 옵션 가격 계산 모형으로, 자산 가격 변동의 확률적 분석을 통해 옵션 가격 결정에 기여하며 파생 상품 시장에서 중요한 위치를 차지한다.

옵션 (금융) - 스톡 옵션 스톡 옵션은 기업이 직원 유지 및 보상을 위해 주가 상승에 연동된 보상을 제공하는 제도로, 대한민국에서는 1997년 상법 개정을 통해 도입되어 2001년 신주예약권 제도로 통합되었으며, 인재 확보, 동기 부여 등의 장점과 주가 하락 시 사기 저하 등의 단점이 존재하고, 회계 처리 및 경영진의 과도한 보상에 대한 비판이 제기되기도 한다.

파생 상품 - 파생상품 파생상품은 기초 자산의 가격 변동에 따라 가치가 결정되는 금융 상품 또는 계약으로, 헤지, 투기, 자산 배분 등의 목적으로 활용되며, 높은 위험성으로 인해 강화된 규제를 받고 있다.

파생 상품 - 금융상품 금융상품은 시장에서 거래되는 상품으로, 시장 가치에 따라 결정되는 현금 상품(증권, 대출, 예금 등)과 기초 자산 가치에 따라 결정되는 파생 상품(선물, 옵션, 스왑 등)으로 나뉜다.

금융 - 불로소득 불로소득은 경제학에서 노동이나 투자가 없이 얻는 소득을 의미하며, 고전 경제학에서는 토지 소유권에서, 마르크스 경제학에서는 잉여가치에서 발생하는 소득을 뜻한다.

금융 - 동전주 동전주는 낮은 주가로 개인 투자자들의 투기적 관심을 끌지만, 높은 변동성, 주가 조작 위험, 낮은 시가총액, 유동성 부족 등으로 투자 손실 위험이 크므로 신중한 접근이 필요하다.

옵션 (금융)

2. 개념

옵션(Option)이란 특정 자산(기초자산)을 정해진 기간 내에 미리 정해진 가격(행사가격)으로 사거나 팔 수 있는 권리를 말한다. 기초자산을 살 수 있는 권리를 콜 옵션(Call option), 팔 수 있는 권리를 풋 옵션(Put option)이라고 한다.

옵션 거래는 이러한 권리를 사고 파는 것을 말한다. 옵션 매수자는 옵션료(프리미엄)를 내고 권리를 획득하며, 옵션 매도자는 일정 금액(증거금)을 예치하고 옵션을 팔아 프리미엄을 받는다.

옵션 거래는 기초자산 가격 변동에 따른 손실을 피할 수 있게 해주는데, 이를 위험 회피(헤지)라고 한다. 콜 옵션 매수는 가격 상승 위험을, 풋 옵션 매수는 가격 하락 위험을 회피하는 데 사용된다. 옵션 매수자로부터 매도자에게 프리미엄을 대가로 위험이 이전되는 것이다.

예를 들어, 보석 제조 회사는 금 가격 변동에 관계없이 금을 구매해야 한다. 이때 금 콜옵션을 구매하면, 1년 후 금 가격이 올라도 계약된 가격으로 금을 살 수 있다. 금 가격이 하락하면 옵션료는 손해 보지만, 이는 일종의 보험료로 볼 수 있다.

항공 연료 옵션과 항공사, 대두 옵션과 식품 회사 등도 마찬가지다. 현재 옵션은 주로 금리나 외환 변동 위험을 헤지하기 위해 금융 거래에서 많이 사용된다. 선물 거래나 스왑 거래와 결합하여 복잡한 포지션을 만들기도 한다.

예를 들어 100원짜리 상품이 있는데, 이 상품의 현재 가격은 100원이지만, 한 달 후에는 150원이 될 수도, 50원이 될 수도 있다고 가정한다. 콜옵션 매수란 이 상품을 10원의 프리미엄을 주고 사는 것이다.

한 달이 지나 상품이 150원이 되었다면, 이것을 100원에 살 권리가 있으므로 50원 이익이 된다. 콜옵션 매수할 때 10원을 프리미엄으로 지불했으므로 총 이익은 40원이 된다.

반대로, 한 달이 지나 상품 가격이 50원으로 떨어졌다면, 이것을 100원에 살 권리는 있으나, 50원짜리를 100원에 살 필요는 없다. 이런 경우 그 권리를 포기하면 된다. 그러면 콜옵션 매수에 들어간 10원만 손해를 보면 된다.

즉 콜옵션을 매수하면 상품 가격 변동에 따라 이익은 무한대이지만, 손해는 프리미엄값 10원에 한정된다. 콜옵션을 매수한 경우, 기초자산의 시장 가격이 상승할수록 이익은 ''무제한''으로 발생할 가능성이 있는 반면, 시장 가격이 하락하여 매수인에게 불리하게 된 경우에는 기초자산을 매수할 권리의 행사를 포기할 수 있으므로, 리스크(손실)는 항상 지불하는 옵션료로 제한된다.[2]

2. 2. 콜옵션 매도

콜옵션 매도자는 기초자산 가격이 하락하면 이익을 얻지만, 그 이익은 프리미엄으로 제한된다. 반면, 기초자산 가격이 상승하면 손실은 무한대가 될 수 있다.[39]

예를 들어, 현재 금 1트로이 온스(oz)의 현물 가격이 10만 엔이라고 가정했을 때, 투자자 A는 금 가격 상승을 예상하고, 투자자 B는 하락을 예측하여 다음과 같은 거래를 했다고 하자.

1년 후 금 현물 가격이 10만 엔 이하가 되면, 투자자 A는 콜 옵션을 행사하지 않을 것이므로, 투자자 B는 프리미엄 1만 엔의 이익을 얻게 된다. 그러나 금 현물 가격이 20만 엔이 되면, 투자자 B는 10만 엔에 금을 팔아야 하는 의무가 발생하여 9만 엔의 손실을 보게 된다. 즉, 콜옵션 매도자는 가격이 상승할수록 손실이 늘어나게 된다.[39]

2. 3. 풋옵션 매수

풋옵션 매수자는 기초자산 가격이 하락할 때 이익을 얻을 수 있다. 예를 들어 100원짜리 상품의 풋옵션을 10원의 프리미엄을 주고 샀다고 가정해 보자. 만약 한 달 후 상품 가격이 50원으로 떨어졌다면, 풋옵션 매수자는 100원에 팔 권리가 있으므로 50원의 이익을 보게 된다. 여기서 프리미엄 10원을 빼면 최종적으로 40원의 이익을 얻는다.[1]

반대로 상품 가격이 150원으로 올랐다면, 100원에 팔 권리는 의미가 없어진다. 이 경우 풋옵션 매수자는 권리 행사를 포기하고, 프리미엄 10원만 손해를 보게 된다.[1]

이처럼 풋옵션 매수는 이익은 무한대로 커질 수 있지만, 손실은 프리미엄으로 제한된다는 특징이 있다.[1] 옵션 거래소에서 거래를 할 수 있다.[2]

2. 4. 풋옵션 매도

풋옵션을 매수하는 사람이 있으면, 반드시 매도하는 사람도 있어야 한다.[44] 옵션은 '권리'를 사고파는 것이지, 상품 자체를 거래하는 것이 아니다. 예를 들어 A가 B에게 100원짜리 상품에 대한 풋옵션을 프리미엄 10원을 받고 팔았다고 가정해 보자. 이는 만기가 되었을 때 B가 해당 상품을 100원에 팔 수 있는 권리를 샀다는 의미이다.

만약 만기일에 상품 가격이 50원으로 하락하면, B는 100원에 팔 수 있는 권리를 행사하려 할 것이다. 이때 A는 이 상품을 무조건 사줘야 하는 의무가 있다.

결과적으로 풋옵션을 매도한 A는 프리미엄 10원을 벌었지만, 50원짜리 물건을 100원에 사야 하므로 40원의 손실을 본다. 만약 상품 가격이 10원으로 폭락한다면, A는 10원짜리 물건을 100원에 사야 하므로 80원의 손실을 보게 된다.

따라서 풋옵션 매도자는 이익은 프리미엄(이 경우 10원)으로 한정되지만, 손실은 무한대(이론상 상품 가격이 0원이 될 때까지 손실이 발생할 수 있으므로)가 될 수 있다.[44] 풋 옵션이 행사되면, 매도자는 대상 기초 자산을 반드시 행사가격으로 매수해야 한다.

2. 5. 기초자산

옵션의 기초자산은 옵션 계약의 대상이 되는 자산을 말한다.[39] 주가지수, 개별 주식, 금리, 통화, 상품 등 다양한 자산이 기초자산이 될 수 있다.[39]

원자산이 주식이면 주식 옵션, 금리이면 금리 옵션, 통화이면 통화 옵션이라고 한다. 원자산의 종류는 다음과 같다.[39]

원자산은 현물이 아닌 선물의 경우도 있으며, 이를 선물 옵션(futures options)이라고 한다. 원자산이 스왑 거래인 것은 스왑션이라고 한다.

3. 역사

옵션과 유사한 계약은 고대부터 사용되어 왔다.[1] 현대적인 옵션 거래는 1973년 시카고 옵션 거래소(CBOE) 설립 이후 본격화되었다.[6][7]

3. 1. 역사적 활용

고대 그리스의 수학자이자 철학자인 탈레스는 최초의 옵션 매수자로 알려져 있다.[1] 그는 그 해의 올리브 수확량이 많을 것으로 예측하고, 비수기에 다음 해 봄에 여러 올리브 압착기를 사용할 권리를 샀다. 봄이 되어 올리브 수확량이 예상보다 많아지자, 그는 옵션을 행사하여 압착기를 빌려주고 '옵션' 구매 가격보다 훨씬 비싼 가격으로 임대했다.[2][3]

1688년 호세 데 라 베가가 쓴 《혼돈의 혼돈》은 암스테르담 증권 거래소(현재 유로넥스트)에서 "''옵시''" 거래를 설명하며, "제한적인 위험만 있을 뿐, 이익은 당신의 모든 상상과 기대를 뛰어넘을 수 있습니다."라고 썼다.[4]

1690년대 런던에서는 윌리엄과 메리 시대에 풋과 "거절"(콜)이 처음으로 잘 알려진 거래 수단이 되었다.[5] 19세기 미국에서는 전문 딜러들이 장외에서 풋과 콜 옵션을 판매했다. 행사가격은 옵션을 구매한 날 또는 주에 시장 가격을 반올림하여 고정되었고, 만료일은 보통 구매 후 3개월이었다. 이들은 이차 시장에서 거래되지 않았다.

부동산 시장에서 콜 옵션은 오랫동안 개별 소유주로부터 대규모 토지를 확보하는 데 사용되었다. 예를 들어, 개발업자는 여러 인접한 토지를 구매할 권리에 대한 비용을 지불하지만, 해당 토지를 구매할 의무는 없다. 또한, 주택과 같은 부동산 구매에는 구매자가 판매자에게 에스크로 계좌에 계약금을 지불하는 것이 필요한데, 이는 구매자에게 구매 가격을 포함하여 설정된 조건으로 부동산을 구매할 권리를 제공한다.

영화 산업에서 영화 또는 연극 제작자들은 종종 옵션을 구매하여 특정 책이나 대본을 각색할 권리(의무는 아님)를 갖는다.

많은 선택 사항, 즉 내장형 옵션이 전통적으로 채권 계약에 포함되어 있다. 예를 들어, 많은 채권은 구매자의 선택에 따라 보통주로 전환 사채가 가능하거나 발행인의 선택에 따라 지정된 가격으로 콜(환매)될 수 있다. 주택 담보 대출 차용인은 오랫동안 대출을 조기에 상환할 수 있는 옵션을 가지고 있는데, 이는 콜 채권 옵션에 해당한다.

3. 2. 현대의 주식 옵션

시카고 옵션 거래소(Chicago Board Options Exchange)는 1973년에 설립되었으며, 표준화된 형태와 조건을 사용하고 보증된 청산소를 통해 거래하는 방식을 구축했다.[6][7] 이후 거래 활동과 학문적 관심이 증가했다.

오늘날, 많은 옵션은 표준화된 형태로 생성되어 규제된 옵션 거래소의 청산소를 통해 거래된다. 반면에, 다른 장외 옵션은 단일 구매자와 판매자 간의 양자 간 맞춤형 계약으로 작성되며, 이 중 한쪽 또는 양쪽 모두 딜러 또는 마켓 메이커일 수 있다. 옵션은 파생 상품 또는 간단히 파생 상품으로 알려진 더 큰 금융 상품의 일부이다.[6][7]

결제 조건, 예를 들어 작성자가 행사 시 실제 자산을 인도해야 하는지, 아니면 해당 현금 금액을 단순히 제시할 수 있는지 여부

옵션이 시장에서 시세로 표시되어, 표시된 가격을 실제 프리미엄(보유자가 작성자에게 지불하는 총 금액)으로 변환하는 조건

옵션은 권리 행사를 할 수 있는 시점에 따라 다음 세 가지 유형으로 분류할 수 있다.

; 유러피언 타입

: 권리 행사일에만 권리 행사가 가능하다.

; 아메리칸 타입

: 거래일부터 권리 행사의 최종일까지 언제든지 권리 행사가 가능하다.

; 버뮤단 타입

: 미리 여러 권리 행사일이 설정되어 있으며, 그중 어느 날에 권리 행사가 가능하다. 이름의 유래는 버뮤다 제도가 유럽과 미국의 중간에 위치하기 때문이다.

5. 옵션 거래

시카고 옵션 거래소(Chicago Board Options Exchange)는 1973년에 설립되어 표준화된 형태와 조건으로 옵션 계약을 거래하고, 청산소를 통해 거래를 보증하는 방식을 만들었다. 이후 옵션 거래 활동과 학문적 관심이 증가했다.[6][7]

오늘날 많은 옵션은 표준화된 형태로 생성되어 규제된 옵션 거래소의 청산소를 통해 거래된다. 반면, 장외 옵션은 구매자와 판매자 간의 양자 간 맞춤형 계약으로 작성되며, 딜러나 마켓 메이커가 거래 당사자일 수 있다. 옵션은 파생 상품의 일종이다.[6][7]

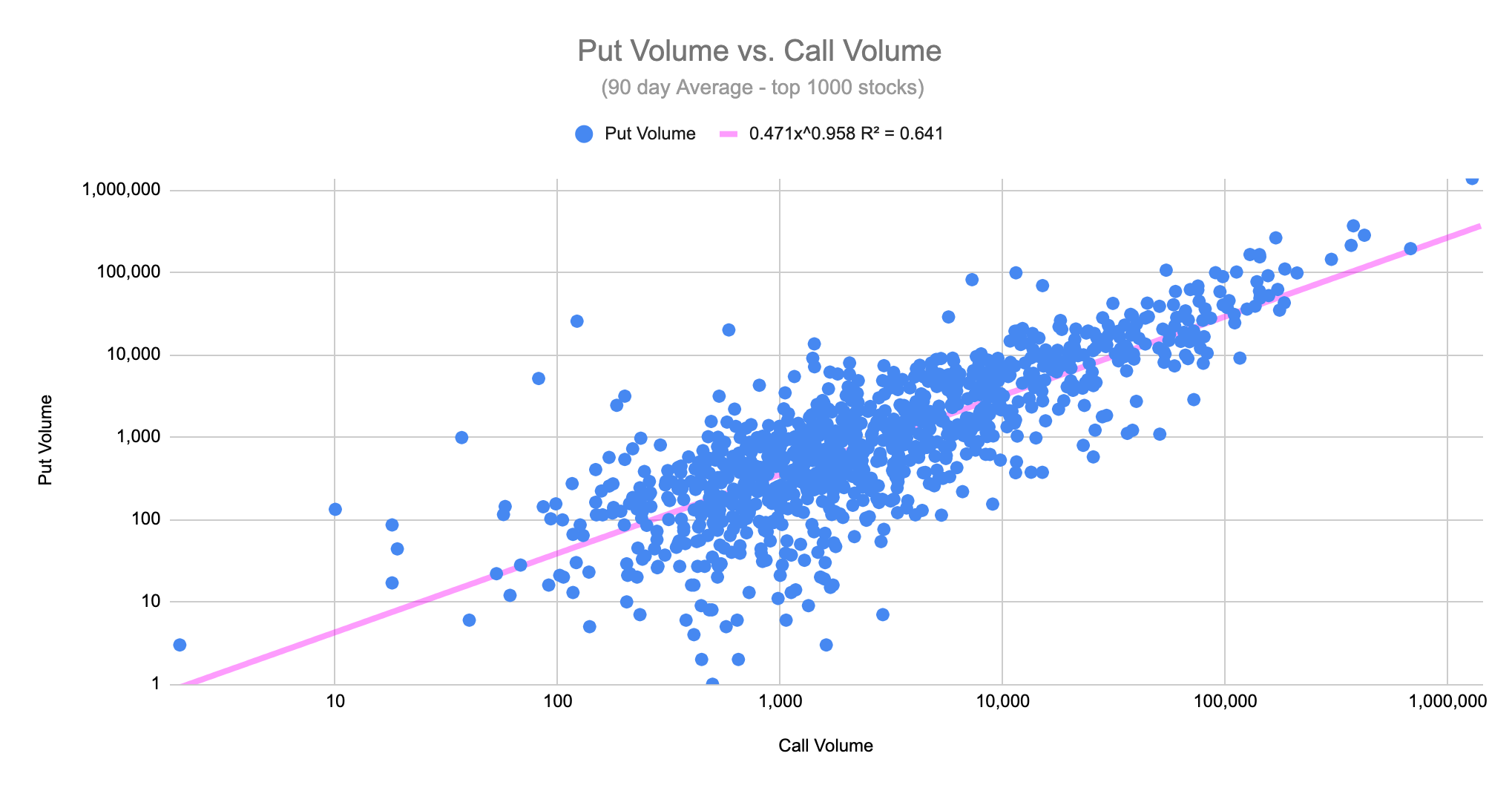

풋 옵션 거래량 대 콜 옵션 거래량 (90일 평균 거래량)

5. 1. 거래 형태

옵션 거래는 크게 네 가지 기본 거래와 두 가지 주식 거래(매수, 매도)를 결합하여 다양한 전략을 구사할 수 있다. 간단한 전략은 몇 가지 거래를 조합하지만, 복잡한 전략은 여러 거래를 조합하여 기초 자산의 움직임에 따른 특정 위험을 관리한다.

예를 들어, 나비 스프레드는 X1 콜 1개 매수, X2 콜 2개 매도, X3 콜 1개 매수를 통해 만기일에 주가가 X2에 가까울 때 이익을 얻으면서도 큰 손실 위험을 줄이는 전략이다. 콘도르는 나비 스프레드와 유사하지만, 매도 옵션의 행사가가 달라 이익 가능성은 높이고 순 신용은 낮춘 전략이다.

스트래들 매도는 동일한 행사가에 풋과 콜을 모두 매도하여 주가가 행사가에 가까울 때 나비보다 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다. 스트랭글은 스트래들과 유사하지만 콜과 풋의 행사가가 달라 거래 비용을 줄이면서 손실 위험도 감소시킨다.

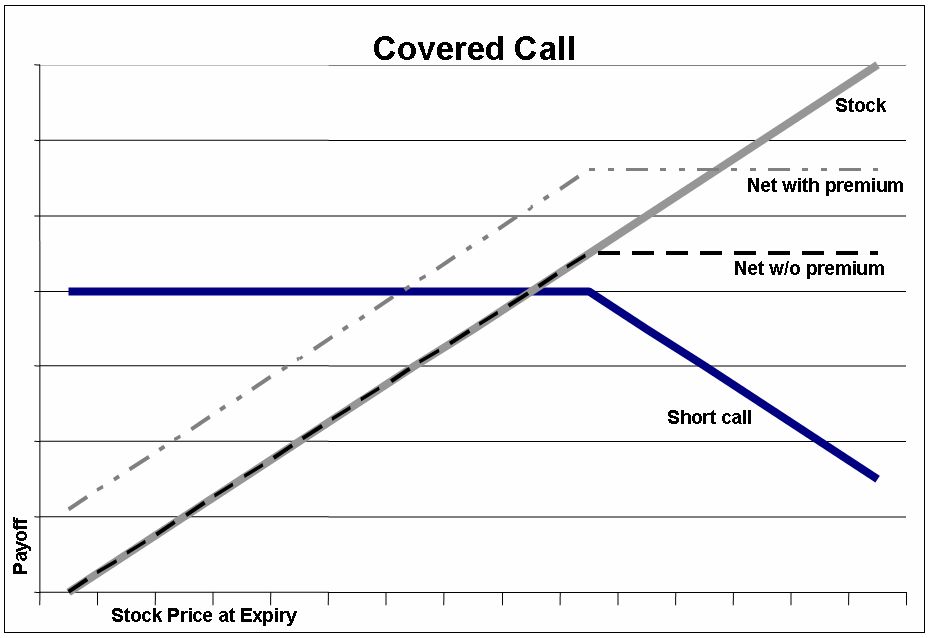

커버드 콜은 주식을 매수(또는 보유)하고 콜을 매도하는 전략이다. 주가가 행사가보다 상승하면 콜이 행사되어 고정된 이익을 얻고, 주가가 하락하면 콜 매도로 얻은 프리미엄으로 손실을 일부 상쇄한다. 이는 풋-콜 패리티에 따라 풋 매도와 유사한 손익 구조를 가진다. CBOE S&P 500 바이-라이트 지수(종목 기호 BXM)는 바이-라이트 전략의 성과를 측정하는 벤치마크 지수이다.

보호 풋은 주식을 매수(또는 보유)하고 풋을 매수하여 기초 주식 투자에 대한 보험 역할을 하며, 잠재적 손실을 헤지하면서도 풋 없이 주식을 매수하는 것보다 더 큰 이익을 얻을 수 있다. 보호 풋의 최대 이익은 이론적으로 무제한이며, 최대 손실은 주식 매수가에서 풋 옵션 행사가와 프리미엄을 뺀 값으로 제한된다. 보호 풋은 매리드 풋이라고도 한다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '프리미엄', '옵션료', 또는 '옵션 가격'이라고 한다. 가격은 여러 요인에 따라 매일 변동하며, 다음과 같이 나타낼 수 있다.

:프리미엄 = 내재 가치 + 시간 가치

나비 스프레드를 매수했을 때의 손익

스트래들을 매도했을 때의 손익

커버드 콜의 손익

5. 1. 1. 거래소 상장 옵션

시카고 옵션 거래소(Chicago Board Options Exchange)는 1973년에 설립되어 표준화된 형태와 조건으로 옵션 계약을 거래하고, 청산소를 통해 거래를 보증하는 방식을 만들었다. 오늘날 많은 옵션은 표준화된 형태로 생성되어 규제된 옵션 거래소의 청산소를 통해 거래된다.[6][7]

거래소 상장 옵션 (일명 "상장 옵션")은 거래소 거래 파생 상품의 한 종류이다. 거래소 상장 옵션은 표준화된 계약을 가지며, 청산소를 통해 결제되고, 옵션 청산 기구(OCC)에서 이행을 보증한다. 계약이 표준화되어 있으므로 정확한 가격 결정 모델을 사용할 수 있다.[9][10]

거래소 상장 옵션에는 다음이 포함된다.[9][10]

주식 옵션

채권 옵션 및 기타 금리 파생 상품

주가 지수 옵션 또는 간단히 지수 옵션

선물 계약 옵션

콜가능 강세/약세 계약

옵션을 거래하는 가장 일반적인 방법은 다양한 선물 및 옵션 거래소에서 상장된 표준화된 옵션 계약을 이용하는 것이다.[12] 상장 정보와 가격은 티커 기호로 조회할 수 있다. 거래소는 옵션 가격에 대한 지속적이고 실시간 시장을 게시하여 독립적인 당사자들이 가격 발견에 참여하고 거래를 실행할 수 있도록 한다.

거래소는 거래 양측에 대한 중개자 역할을 하며 다음과 같은 혜택을 제공한다.

계약 이행은 일반적으로 최고 등급 (AAA)을 가진 거래소의 신용으로 보장된다.

거래 상대방은 익명으로 유지된다.

공정성과 투명성을 보장하기 위한 시장 규제가 시행된다.

특히 빠른 거래 조건에서 질서 있는 시장이 유지된다.

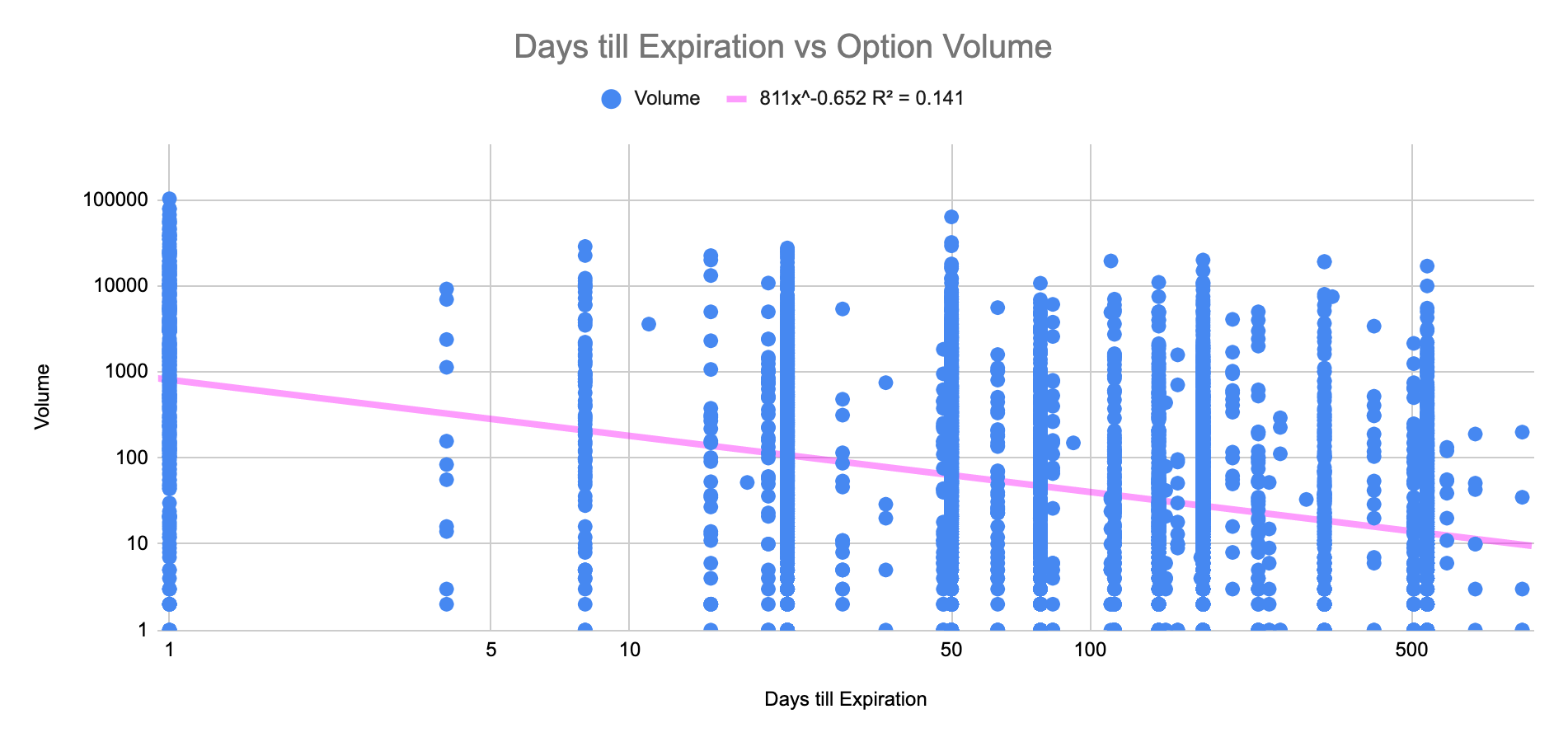

만기일까지의 일수 대 옵션 거래량 (7000개 이상의 계약)

5. 1. 2. 장외 옵션

장외 옵션(OTC 옵션, "딜러 옵션"이라고도 함)은 거래소가 아닌 두 사적 당사자 간에 거래되는 옵션이다. OTC 옵션은 거래소에 상장되지 않으며, 조건에 제한이 없어 모든 비즈니스 요구 사항을 충족하도록 개별적으로 맞춤화할 수 있다.[11] 일반적으로 옵션 작성자는 자본이 풍부한 기관이다. 장외에서 주로 거래되는 옵션 유형은 다음과 같다.

금리 옵션

통화 교차율 옵션

스왑 또는 스왑션에 대한 옵션

OTC 옵션은 거래소를 거치지 않으므로 사용자는 개별 비즈니스 요구에 맞게 계약 조건을 좁게 맞춤화할 수 있다. 또한, OTC 옵션 거래는 시장에 공시될 필요가 없고 규제 요건이 거의 없다. 그러나 OTC 상대방은 서로 신용 한도를 설정하고 청산 및 결제 절차를 준수해야 한다.

5. 2. 거래소 거래

옵션 거래소에서 거래되는 옵션(거래소 상장 옵션)은 표준화된 계약을 가지며, 청산소를 통해 결제되고 옵션 청산 기구(OCC)에서 이행을 보증한다.[9][10] 계약이 표준화되어 있기 때문에 정확한 가격 결정 모델을 사용할 수 있다. 거래소 상장 옵션에는 다음이 포함된다.[9][10]

주식 옵션

채권 옵션 및 기타 금리 파생 상품

주가 지수 옵션 또는 간단히 지수 옵션

선물 계약 옵션 및

콜가능 강세/약세 계약

옵션을 거래하는 가장 일반적인 방법은 다양한 선물 및 옵션 거래소에서 상장된 표준화된 옵션 계약을 이용하는 것이다.[12] 상장 정보와 가격은 티커 기호로 조회할 수 있다. 옵션 가격에 대한 지속적이고 실시간 시장을 게시함으로써 거래소는 독립적인 당사자들이 가격 발견에 참여하고 거래를 실행할 수 있도록 한다. 거래소는 거래 양측에 대한 중개자 역할을 하며 다음과 같은 혜택을 제공한다.

계약 이행은 일반적으로 최고 등급 (AAA)을 가진 거래소의 신용으로 보장된다.

거래 상대방은 익명으로 유지된다.

공정성과 투명성을 보장하기 위한 시장 규제가 시행된다.

특히 빠른 거래 조건에서 질서 있는 시장이 유지된다.

5. 3. 기본 거래 (미국식)

옵션 거래는 크게 네 가지 기본 거래로 나눌 수 있다. 콜 옵션 매수(롱 콜), 풋 옵션 매수(롱 풋), 콜 옵션 매도(숏 콜), 풋 옵션 매도(숏 풋)가 그것이다. 각각의 거래는 기초자산의 가격 변동에 따라 다른 손익 구조를 가진다.[13][14]

주식 가격이 상승할 것으로 예상하는 거래자는 주식을 직접 구매하는 대신, 나중에 고정된 가격(행사가격)으로 주식을 구매할 수 있는 콜 옵션을 매수할 수 있다. 이때 옵션에 대한 현금 지출은 프리미엄이다. 거래자는 주식을 구매할 의무는 없지만, 만기일 또는 그 전에 주식을 구매할 권한만 갖는다. 따라서 손실 위험은 지불한 프리미엄으로 제한되며, 주식을 직접 구매했을 때 발생할 수 있는 손실과는 다르다.[13][14]

콜 옵션 매수 시 손익

예를 들어, 행사가격이 100이고 지불한 프리미엄이 10이라면, 현물 가격이 110으로 상승하는 경우 손익분기점에 도달하며, 주식 가격이 110 이상으로 상승하면 이익이 발생한다. 만기 시 주식 가격이 행사가격보다 낮으면, 해당 시점의 옵션 보유자는 콜 계약을 만료시키고 프리미엄(또는 양도 시 지불한 가격)만 손실하게 된다.

미국식 콜 옵션 보유자는 만기일까지 언제든지 옵션 보유를 매도할 수 있으며, 주식 현물 가격이 행사가격보다 높을 때, 특히 옵션 가격이 하락할 것으로 예상되는 경우 이를 고려할 것이다. 해당 상황에서 옵션을 조기에 매도함으로써 거래자는 즉각적인 이익을 실현할 수 있다. 또는 거래자는 옵션을 행사할 수도 있는데, 예를 들어 옵션에 대한 이차 시장이 없는 경우, 주식을 매도하여 이익을 실현할 수 있다.

5. 3. 2. 롱 풋

주식 가격 하락을 예상하는 투자자는 풋 옵션을 매수할 수 있다. 풋옵션 매수자는 주식을 나중에 미리 정해진 가격(행사가격)에 팔 수 있는 권리를 가지지만, 반드시 팔아야 하는 의무는 없다. 만기일이나 그 이전에 주식 가격이 행사가격보다 내려가면 이익을 얻을 수 있다.

풋 옵션 매수 시 손익

예를 들어, 행사가격이 100원이고 풋옵션 매수 시 지불한 프리미엄이 10원이라고 가정하자. 만기 시 주식 가격이 90원 아래로 떨어져야 이익을 얻을 수 있다. 만약 주식 가격이 행사가격보다 높으면, 풋옵션 계약을 포기하고 지불한 프리미엄만큼만 손실을 보게 된다.[13][14]

풋옵션을 매수하면 이익은 무제한이지만, 손실은 프리미엄으로 한정된다.

5. 3. 3. 숏 콜

주가가 하락할 것으로 예상하는 투자자는 주식을 공매도하거나 콜옵션을 매도할 수 있다. 콜옵션을 매도한 투자자는 콜옵션 매수자에게 미리 정해진 가격(행사가격)에 주식을 팔아야 할 의무를 진다. 만약 옵션이 행사될 때 매도자가 해당 주식을 가지고 있지 않다면, 시장에서 현재 가격으로 주식을 사야 한다. 주가가 하락하면 콜옵션 매도자는 프리미엄만큼 이익을 얻는다. 그러나 주가가 행사가격보다 프리미엄 금액 이상으로 상승하면 손실을 보게 되며, 이 손실은 무제한일 수 있다.[13][14]

콜 매도 시 손익

예를 들어, 현재 금 1트로이 온스(oz)의 가격이 10만 엔이라고 가정해 보자. 투자자 B는 금 가격이 하락할 것이라고 예상하여, 투자자 A에게 "1년 후 금 1oz를 10만 엔에 구입할 권리"를 1만 엔에 팔았다.

기초 자산: 금 1oz

구매 권리: 콜 옵션

권리 행사일: 1년 후 같은 날

권리 행사 가격: 10만 엔

옵션료(프리미엄): 1만 엔

1년 후, 금 현물 가격이 10만 엔 이하가 되면 A는 옵션을 행사하지 않고 권리를 포기한다. B는 A에게서 받은 옵션료 1만 엔을 이익으로 얻는다. 반면, 금 현물 가격이 10만 엔을 초과하면 A는 옵션을 행사하여 B로부터 금을 10만 엔에 구입하고, 시장에 현물 가격으로 팔아 차익을 얻는다. B는 금을 시장에서 현물 가격으로 구입하여 A에게 10만 엔에 인도해야 하므로 손실을 보게 된다.

A와 B의 최종적인 이익과 손실은 옵션료 1만 엔과 매매 손익을 더하고 뺀 금액이다. 금 현물 가격 11만 엔이 이 거래의 손익분기점이다. A의 손실은 1만 엔으로 제한되지만, B의 손실은 무제한이다. 예를 들어 금 현물 가격이 20만 엔이 되면 B의 손실은 9만 엔이 된다. 이 때문에 옵션 매도는 위험을 감수하는 투자라고 할 수 있다.

5. 3. 4. 숏 풋

주식 가격이 상승할 것으로 예상될 때, 투자자는 풋옵션을 매도할 수 있다. 풋옵션 매도는 풋옵션 매수자에게 특정 가격(행사가격)에 해당 주식을 매수할 의무를 지는 것이다.[13][14] 만기 시 주가가 행사가격보다 높으면 풋옵션 매도자는 프리미엄만큼 이익을 얻는다. 반대로 주가가 행사가격보다 프리미엄 금액 이상 낮아지면 손실을 보게 되며, 잠재적 손실은 행사가격에서 프리미엄을 뺀 금액까지이다.[44]

풋옵션 매도 포지션의 손익

예를 들어, A가 B에게 100원짜리 상품에 대한 풋옵션을 프리미엄 10원을 받고 팔았다고 가정하자. 만기가 되었을 때 B는 100원에 상품을 팔 수 있는 권리를 갖는다. 만약 만기 시 상품 가격이 50원이 되면, B는 100원에 팔 권리를 행사하고 A는 50원짜리 상품을 100원에 사야 하므로 40원의 손실을 본다. 상품 가격이 10원으로 폭락하면 A는 80원의 손실을 보게 된다. 따라서 풋옵션 매도자는 이익은 프리미엄(10원)으로 한정되지만, 손실은 기초자산 가치에 따라 커질 수 있다.[44]

5. 4. 옵션 전략

네 가지 기본 옵션 거래(잠재적으로 서로 다른 행사가와 만기일을 가짐)와 두 가지 기본 주식 거래(롱 및 숏)를 결합하면 다양한 옵션 전략을 사용할 수 있다. 간단한 전략은 일반적으로 몇 가지 거래만 결합하는 반면, 더 복잡한 전략은 여러 가지를 결합할 수 있다.[13][14]

옵션 전략은 종종 기초 자산의 움직임에 대한 특정 위험 프로파일을 설계하는 데 사용된다. 예를 들어, 나비 스프레드(X1 콜 1개 매수, X2 콜 2개 매도, X3 콜 1개 매수)를 매수하면 거래자가 만료일에 주가가 중간 행사가인 X2에 가까울 경우 이익을 얻을 수 있으며, 큰 손실을 입을 위험을 감수하지 않아도 된다. 콘도르는 나비 스프레드와 유사한 전략이지만, 숏 옵션의 행사가가 다르므로 이익을 얻을 가능성이 더 높지만 나비 스프레드에 비해 순 신용이 낮다.

스트래들을 매도(동일한 행사가로 풋과 콜을 모두 매도)하면 최종 주가가 행사가에 가까울 경우 나비보다 더 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다. 스트래들과 유사한 것은 스트랭글인데, 콜과 풋으로 구성되지만 행사가가 달라서 거래의 순 차변을 줄이면서 손실 위험도 줄인다.

잘 알려진 전략 중 하나는 커버드 콜로, 거래자는 주식을 매수(또는 이전에 매수한 주식 포지션을 보유)하고 콜을 매도한다. 주가가 행사가보다 상승하면 콜이 행사되고 거래자는 고정된 이익을 얻게 된다. 주가가 하락하면 콜은 행사되지 않으며, 거래자가 입은 손실은 콜 매도로 얻은 프리미엄으로 부분적으로 상쇄된다. 전반적으로 손익은 풋 매도로 얻는 손익과 일치한다. 이러한 관계는 풋-콜 패리티로 알려져 있으며, 금융 이론에 대한 통찰력을 제공한다.

또 다른 매우 일반적인 전략은 보호 풋으로, 거래자는 주식을 매수(또는 이전에 매수한 롱 주식 포지션을 보유)하고 풋을 매수한다. 이 전략은 기초 주식에 롱 투자할 때 보험 역할을 하며, 투자자의 잠재적 손실을 헤지하지만 풋 없이 주식을 매수하는 것보다 더 큰 이익을 줄입니다. 보호 풋의 최대 이익은 이론적으로 무제한이며, 이 전략은 기초 주식에 롱으로 투자하는 것을 포함한다. 최대 손실은 기초 주식의 매수가에서 풋 옵션의 행사가와 지불한 프리미엄을 뺀 값으로 제한된다. 보호 풋은 매리드 풋이라고도 한다.

6. 유형

옵션은 다양한 방식으로 분류할 수 있다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '''프리미엄''', '''옵션료''' 또는 '''옵션 가격'''이라고 불린다. 가격은 여러 요인에 따라 매일 변동한다. 프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낼 수 있다.

동일 종류의 옵션을 서로 다른 만기일이나 행사가격으로 조합하는 전략도 가능하다.

; 버티컬 스프레드

: 동일 만기일에 행사가격이 다른 콜 옵션의 매도와 매수, 풋 옵션의 매도와 매수의 포지션이다.

:; 데빗 스프레드

:: ATM에 가까운 콜 옵션을 매수하고, ATM에서 먼 콜 옵션을 매도하는 조합. 풋 옵션에 대해서도 동일하게 적용된다. 기본적으로 전자는 시세 상승 시, 후자는 시세 하락 시 이익을 얻지만, 이익과 손실 모두 제한된다.

:; 크레딧 스프레드

:: ATM에 가까운 콜 옵션을 매도하고, ATM에서 먼 콜 옵션을 매수하는 조합. 풋 옵션에 대해서도 동일하게 적용된다. 기본적으로 전자는 시세 하락 시, 후자는 시세 상승 시 이익을 얻지만, 이익과 손실 모두 제한된다.

:; 레시오 스프레드

:: 데빗 스프레드에서 ATM으로부터 먼 콜 또는 풋 옵션을, ATM에 가까운 것보다 2배 이상 많은 수량으로 매도하는 전략. 콜 레시오 스프레드의 경우, 시세가 적절하게 상승했을 경우 이익을 얻지만, 지나친 상승은 오히려 손실을 초래한다. 반면, 시세가 횡보하거나 하락했을 경우 손익은 최초 (매도 수취액) - (매수 지불액)이 된다. 이익은 제한적이고, 손실은 무제한이다.

:; 백 스프레드

:: 크레딧 스프레드에서 ATM으로부터 먼 콜 또는 풋 옵션을, ATM에 가까운 것보다 2배 이상 많은 수량으로 매수하는 전략. 풋 백 스프레드의 경우, 기초 자산이 적절하게 하락하고, IV 상승으로 인해 감마 롱이 되지 않는 경우 손실을 입지만, 지나친 하락으로 IV가 폭등하고, 포지션 전체에서 감마 롱이 되거나 IV × 베가 분의 이익을 얻는 경우에는 이익을 얻는다. 반면, 기초 자산이 횡보하거나 상승했을 경우 손익은 최초 (매도 수취액) - (매수 지불액)이다. 이익은 무제한이고, 손실은 제한적이다.

; 호리젠탈 스프레드

: 행사가격이 동일하고, 만기일이 다른 옵션의 매수와 매도를 조합하는 포지션이다.

:; 캘린더 스프레드

:: 만기가 긴 옵션을 매수하고, 만기가 짧은 옵션을 매도한다. 시간 가치 소멸(Time decay, 세타)의 차이를 이용하여 세타를 취한다. 또는, 높은 만기 근접 IV를 매도하고, 낮은 만기 원거리 IV를 매수함으로써 IV 간의 차이를 이용하는 전략이다.

:; 리버스 캘린더 스프레드

:: 만기가 짧은 옵션을 매수하고, 만기가 긴 옵션을 매도한다.

; 다이아고날 스프레드

: 서로 다른 만기일과 행사가격의 옵션을 조합한 스프레드이다.

; 커버드 콜

: 기초 자산 매수와 콜 옵션 매도의 조합.

; 커버드 풋

: 기초 자산 매도와 풋 옵션 매도의 조합.

6. 1. 권리에 따른 분류

콜옵션은 기초 자산을 특정 가격(행사가격)에 살 수 있는 권리이며, 풋옵션은 기초 자산을 특정 가격에 팔 수 있는 권리이다.[8]

기초자산이 현물이 아닌 선물인 경우를 선물 옵션(futures options)이라고 한다. 스왑 거래를 기초자산으로 하는 옵션은 스왑션이라고 하며, 권리 행사일에 일정 조건의 스왑 거래를 할 수 있는 권리를 매매하는 거래이다.

스톡옵션은 주식 옵션의 일종이지만, 한국에서는 주로 경영자나 종업원에게 지급되는 보상의 일종을 가리킨다.

6. 4. 기타 옵션 유형

스톡옵션은 특히 미국에서 회사가 인센티브 보상의 한 형태로 직원에게 부여하는 중요한 옵션이다. 부동산 옵션은 대규모 토지 매입에 사용되기도 하며, 선불 대출 옵션은 일반적으로 주택 담보 대출에 포함된다.[1] 그러나 많은 가치 평가 및 위험 관리 원칙은 모든 금융 옵션에 적용된다.[1]

같은 만기일의 콜과 풋을 조합하는 전략으로, 스트래들은 동일한 행사가격의 옵션 조합, 스트랭글은 다른 행사가격의 조합 전략이다.

'''롱 스트래들:''' 같은 행사가격의 콜과 풋을 사는 포지션. 기초자산 가격이 위아래 어느 쪽으로든 크게 움직이면 이익이 되지만, 비교적 투자 금액이 크다.

'''숏 스트래들:''' 같은 행사가격의 콜과 풋을 파는 포지션. 기초자산 가격이 일정한 범위에 들어오면 이익이 된다.

'''롱 스트랭글:''' OTM의 콜과 풋을 사는 포지션. 기초자산 가격이 위아래 어느 쪽으로든 상당히 크게 움직이지 않으면 이익이 나지 않지만, 비교적 투자 금액이 작다.

'''숏 스트랭글:''' OTM의 콜과 풋을 파는 포지션. 숏 스트래들과 비교하여 이익은 작지만, 기초자산 가격의 허용 범위가 넓다. 옵션 거래에서 가장 안정적으로 수익을 올릴 수 있는 전략이라고 한다.

이 외에도 콜 옵션 매도, 풋 옵션 매도, 크레딧 스프레드, 스트래들 매도, 스트랭글 매도, 콘도르 매도, LEAPS 풋 옵션 매도, 커버드 콜 매도, 버터플라이 매도 등의 옵션 매도 전략이 있다.

6. 5. 옵션 스타일

'''미국식 옵션''' – 만료일 또는 그 이전에 모든 거래일에 행사할 수 있는 옵션이다.[8]

'''유럽식 옵션''' – 만료일에만 행사할 수 있는 옵션이다.[8]

이들은 종종 '''바닐라''' 옵션으로 묘사된다. 다른 스타일로는 다음과 같은 것들이 있다.[8]

'''버뮤다식 옵션''' – 만료일 또는 그 이전에 지정된 날짜에만 행사할 수 있는 옵션이다.[8]

'''아시안 옵션''' – 미리 설정된 기간 동안의 기초 자산 가격 평균으로 수익이 결정되는 옵션이다.[8]

'''장벽 옵션''' – 행사하기 전에 기초 자산의 가격이 특정 수준 또는 "장벽"을 통과해야 하는 일반적인 특징을 가진 옵션이다.[8]

'''바이너리 옵션''' – 만료 시 기초 자산이 정의된 조건을 충족하면 전체 금액을 지급하고, 그렇지 않으면 만료되는 전부 아니면 전무 옵션이다.[8]

'''이국적인 옵션''' – 복잡한 금융 구조를 포함할 수 있는 광범위한 옵션 범주 중 하나이다.[15]

같은 만기일의 콜과 풋을 조합하는 전략으로, 스트래들은 동일한 행사가격의 옵션 조합, 스트랭글은 다른 행사가격의 조합 전략이다.

; 롱 스트래들

: 같은 행사가격의 콜과 풋을 사는 포지션. 기초자산 가격이 위아래 어느 쪽으로든 크게 움직이면 이익이 되지만, 비교적 투자 금액이 크다. 행사가격 10000JPY의 콜을 375JPY, 풋을 360JPY으로 매수했을 경우, 프리미엄 비용 735JPY을 넘는 가격대(손익분기점 10,735 이상 또는 9,265 이하)에서 이익이 발생한다. 반대로 10000JPY에 가까워질수록 손실이 발생하며, 10000JPY에서는 모든 손실이 발생한다.

; 숏 스트래들

: 같은 행사가격의 콜과 풋을 파는 포지션. 기초자산 가격이 일정한 범위에 들어오면 이익이 된다. 행사가격 10000JPY의 콜을 375JPY, 풋을 360JPY으로 매도했을 경우, 프리미엄 수입 735JPY을 넘는 가격대(손익분기점 10,735 이상 또는 9,265 이하)에서 손실이 발생한다. 손실액은 무제한(상승 제한 없음). 반대로 위아래 735JPY 폭에 들어오는 한 프리미엄 수입에 이익이 발생하며, 10000JPY에서는 모든 이익이 발생한다.

; 롱 스트랭글

: OTM의 콜과 풋을 사는 포지션. 기초자산 가격이 위아래 어느 쪽으로든 상당히 크게 움직이지 않으면 이익이 나지 않지만, 비교적 투자 금액이 작다. 가령 10000JPY 근처의 시세에서 행사가격 11000JPY의 콜을 55JPY, 9000JPY의 풋을 80JPY으로 매수했을 경우, 프리미엄 비용은 135JPY으로 제한되지만, 시세가 11,135엔 내지 8,865엔을 넘어서 대폭 변동했을 경우 이익이 발생한다(예를 들어 12000JPY이 되었을 경우 +865JPY).

; 숏 스트랭글

: OTM의 콜과 풋을 파는 포지션. 숏 스트래들과 비교하여 이익은 작지만, 기초자산 가격의 허용 범위가 넓다. 옵션 거래에서 가장 안정적으로 수익을 올릴 수 있는 전략이라고 한다. 가령 10000JPY 근처의 시세에서 행사가격 11000JPY의 콜을 55JPY, 9000JPY의 풋을 80JPY으로 매도했을 경우, 프리미엄 수입은 135JPY, 시세가 손익분기점 8,865엔에서 11,135엔의 범위를 넘지 않는 경우는 이익이 발생하고 9000JPY-11000JPY 범위에 들어오면 모든 이익이 되지만, 이를 넘어선 경우의 손실액은 무제한(상승 제한 없음). 필요 증거금에 비해 얻을 수 있는 프리미엄 수입은 적지만, 시황이 안정되어 있는 경우에는 확실한 수익률을 예상할 수 있다.

7. 가치 평가

옵션 가치 평가는 기초 자산의 가치뿐만 아니라 여러 변수에 따라 달라지기 때문에 복잡하다. 다양한 가격 결정 모델이 사용되며, 이들은 모두 합리적 가격 결정(위험 중립성), 내재 가치, 옵션 시간 가치, 그리고 풋-콜 패리티의 개념을 통합한다. 가치 평가는 기초 자산 가격의 행동(확률 과정)에 대한 모델과 가정된 행동의 함수로서 프리미엄을 반환하는 수학적 방법을 결합한다. 모델은 주식의 (전형적인) 블랙-숄즈 모형[16][17]에서 금리에 대한 히스-자로-모튼 프레임워크, 그리고 변동성 자체가 확률적으로 간주되는 헤스톤 모형까지 다양하다.

옵션의 가치는 다양한 정량적 기법을 사용하여 추정되며, 모두 위험 중립 가격 결정 원칙을 기반으로 하고 해결에 확률 미적분을 사용한다. 가장 기본적인 모델은 블랙-숄즈 모형이다. 더 정교한 모델은 변동성 스마일을 모델링하는 데 사용된다. 일반적으로 표준 옵션 가치평가 모델은 다음 요소에 따라 달라진다.

기초 자산의 현재 시장 가격

옵션의 행사가격, 특히 기초 자산의 현재 시장 가격과 관련하여 (내가격 vs. 외가격)

이자와 배당금을 포함하여 기초 자산의 포지션을 보유하는 데 드는 비용

만기까지의 기간과 행사 시점에 대한 제한 사항

옵션 기간 동안 기초 자산 가격의 미래 변동성 추정치

보다 진보된 모델은 변동성이 시간에 따라, 그리고 다양한 기초 자산 가격 수준에 따라 어떻게 변하는지에 대한 추정치나 확률적 이자율의 역학 등과 같은 추가 요소를 요구할 수 있다.

다음은 옵션 계약을 평가하는 데 실제 사용되는 몇 가지 주요 평가 기법이다.

블랙-숄즈 모형: 루이 바슐리에의 초기 연구와 로버트 C. 머튼의 후속 연구를 바탕으로 피셔 블랙과 마이런 숄즈가 개발하였다.

확률적 변동성 모형: 1987년 주식 시장 붕괴 이후 시장의 내재 변동성 변화를 반영하여 개발되었다. 헤스톤 모형이 대표적이다.

단기 금리 모형: 채권 옵션, 스왑션 등 금리 관련 옵션 가치 평가에 사용된다. 블랙-더먼-토이 모형과 헐-화이트 모형이 대표적이다.

이항 트리: 존 캐링턴 콕스, 스티븐 로스, 마크 루빈스타인이 개발한[26][27] 모형으로, 기초 자산 가격의 이항 트리(격자)를 이용하여 옵션 가격을 계산한다.

몬테카를로 모델: 몬테카를로 시뮬레이션을 사용하여 기초 자산의 무작위 가격 경로를 생성하고, 각 경로에 따른 옵션의 수익을 계산하여 기대값을 구한다.[28]

유한 차분법: 옵션 모델링 방정식을 편미분 방정식으로 표현하고, 유한 차분 모형을 도출하여 가치를 얻는다.[28]

옵션 가격 결정을 위해 사용되는 모델로는 1973년에 발표된 유럽형 옵션에 대한 블랙-숄즈 방정식 등이 있으며, 이 외에도 격자 모형의 이항 모형 등이 있다.

7. 1. 기본 분해

옵션 계약의 가치는 기초 자산의 가치 외에도 여러 다른 변수에 따라 달라지기 때문에 가치 평가가 복잡하다. 옵션의 가치는 일반적으로 다음과 같은 두 부분으로 나눌 수 있다.[16][17]

'''내재 가치''': 기초 자산의 시장 가치와 해당 옵션의 행사가의 차이로 정의된다.

'''시간 가치''': 만기 시점의 해당 차이에 대한 할인된 기대 가치를 반영하는 여러 요인에 따라 달라진다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '''프리미엄''', '''옵션료''' 또는 '''옵션 가격'''이라고 불린다. 가격은 여러 요인에 따라 매일 변동한다.

프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낸다.

: 프리미엄 = 내재 가치 + 시간 가치

7. 2. 가치 평가 모델

옵션 계약의 가치는 기초 자산의 가치뿐만 아니라 여러 다른 변수에 따라 달라지기 때문에 가치 평가가 복잡하다. 여러 가격 결정 모델이 사용되고 있으며, 기본적으로 모두 합리적 가격 결정(위험 중립성), 내재 가치, 옵션 시간 가치, 풋-콜 패리티의 개념을 통합한다.

가치 평가는 기초 자산 가격의 행동(확률 과정)에 대한 모델과 가정된 행동의 함수로서 프리미엄을 반환하는 수학적 방법을 결합한다. 모델은 주식의 (전형적인) 블랙-숄즈 모형[16][17]에서 금리에 대한 히스-자로-모턴 프레임워크, 그리고 변동성 자체가 확률적으로 간주되는 헤스톤 모형까지 다양하다.

옵션의 가치는 일반적으로 다음 두 부분으로 나뉜다.

'''내재 가치''': 기초 자산의 시장 가치와 해당 옵션의 행사가의 차이.

'''시간 가치''': 만기 시점의 해당 차이에 대한 할인된 기대 가치를 반영하는 여러 요인에 따라 달라진다.

옵션의 가치는 다양한 정량적 기법을 사용하여 추정되며, 모두 위험 중립 가격 결정 원칙을 기반으로 하고 해결에 확률 미적분을 사용한다. 가장 기본적인 모델은 블랙-숄즈 모형이다. 더 정교한 모델은 변동성 스마일을 모델링하는 데 사용된다.

일반적으로 표준 옵션 가치평가 모델은 다음 요소에 따라 달라진다.

기초 자산의 현재 시장 가격

옵션의 행사가격 (내가격 vs. 외가격)

기초 자산 보유 비용 (이자, 배당금 등)

만기까지의 기간과 행사 시점 제한

옵션 기간 동안 기초 자산 가격의 미래 변동성 추정치

보다 진보된 모델은 변동성이 시간에 따라, 그리고 다양한 기초 자산 가격 수준에 따라 어떻게 변하는지에 대한 추정치나 확률적 이자율의 역학 등과 같은 추가 요소를 요구할 수 있다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '''프리미엄''', '''옵션료''', '''옵션 가격'''이라고 불린다. 가격은 여러 요인에 따라 매일 변동한다. 프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낸다.

옵션의 가격 결정을 위해 사용되는 것은 옵션 평가 모델이며, 유럽형 옵션에 대해서는 1973년에 발표된 블랙-숄즈 방정식 등이 있다. 그 외에 격자 모형의 이항 모형이 있다.

7. 2. 1. 블랙-숄즈

루이 바슐리에의 초기 연구와 로버트 C. 머튼의 후속 연구에 이어, 피셔 블랙과 마이런 숄즈는 배당금을 지급하지 않는 주식에 의존하는 모든 파생 상품의 가격이 만족해야 하는 미분 방정식을 도출하여 획기적인 발전을 이루었다. 옵션 보유의 수익률을 복제하는 위험 중립적 포트폴리오를 구성하는 기술을 사용하여 블랙과 숄즈는 유럽형 옵션의 이론적 가격에 대한 폐쇄형 해를 제시했다.[19] 동시에 이 모형은 옵션 보유의 효과적인 위험 관리에 필요한 헤지 매개변수를 생성한다.

블랙-숄즈 모형의 아이디어는 획기적이었고, 결국 숄즈와 머튼이 스웨덴 국립은행의 경제학 업적에 대한 상(일명 노벨 경제학상)을 수상하는 데 기여했지만,[20] 연속 거래, 변동성 상수, 금리 상수라는 가정 때문에 실제 옵션 거래에 이 모형을 적용하는 것은 서투르다. 그럼에도 불구하고 블랙-숄즈 모형은 결과가 합리적인 범위 내에 있는 현존하는 금융 시장에서 가장 중요한 방법 중 하나이자 토대이다.[21]

7. 2. 2. 확률 변동성 모델

1987년 주식 시장 붕괴 이후, 시장 내재 변동성은 낮은 행사가의 옵션이 높은 행사가의 옵션보다 일반적으로 더 높게 나타나는 현상이 관찰되었으며, 이는 변동성이 시간과 기초 자산 가격 수준에 따라 달라짐을 시사한다. 이러한 현상은 변동성 스마일이라고 불리며, 시간 차원을 포함하면 변동성 표면이 된다.

이러한 현상에 대한 주요 접근 방식은 변동성을 확률적으로 처리하는 확률적 변동성 모형이며, 헤스톤 모형이 대표적이다.[22] 헤스톤 모형의 위험 중립 척도에 대한 논의를 참조할 수 있다. 다른 모형으로는 CEV 모형 및 SABR 변동성 모형이 있다. 헤스톤 모형의 주요 장점 중 하나는 폐쇄형으로 해를 구할 수 있다는 것이고, 다른 확률적 변동성 모형은 복잡한 수치적 방법을 필요로 한다.[22]

대안적이지만 관련된 접근 방식은 국소 변동성 모형을 적용하는 것이다. 국소 변동성 모형에서 변동성은 현재 자산 수준 와 시간 의 ''결정적'' 함수로 취급된다. 따라서 국소 변동성 모형은 변동성이 상수인 블랙-숄즈 모형의 일반화이다. 이 개념은 브루노 뒤피르[23] 와 에마뉘엘 더먼 및 이라지 카니[24]가 유럽 옵션의 시장 가격에서 파생된 위험 중립 밀도와 일치하는 고유한 확산 과정이 있다는 것을 발견하면서 개발되었다. 국소 변동성 개발에 대한 논의를 참조할 수 있다.

7. 2. 3. 단기 금리 모델

채권 옵션, 스왑션(스왑에 대한 옵션), 금리 상한 및 하한(사실상 금리에 대한 옵션)의 가치를 평가하기 위해 다양한 단기 금리 모형이 개발되었다(사실, 일반적으로 금리 파생 상품에 적용 가능). 이 중 가장 잘 알려진 것은 블랙-더먼-토이와 헐-화이트이다.[25] 이 모형들은 단기 금리의 미래 변화를 설명함으로써 금리의 미래 변화를 설명한다. 금리 모형을 위한 다른 주요 프레임워크는 히스-자로-모턴 모형(HJM)이다. HJM은 단기 금리뿐만 아니라 ''전체'' 수익률 곡선에 대한 분석적 설명을 제공한다는 차이점이 있다. (HJM 프레임워크는 브레이스-가타렉-무시엘라 모형과 시장 모형을 통합한다. 그리고 일부 단기 금리 모형은 HJM 프레임워크에서 간단하게 표현될 수 있다.) 예를 들어, 주택 저당 증권의 가치 평가와 같은 일부 목적의 경우, 이것은 큰 단순화가 될 수 있다. 어쨌든, 이 프레임워크는 더 높은 차원의 모형에 대해 종종 선호된다. 여기서 더 간단한 옵션, 즉 처음에 언급된 옵션의 경우 특정 가정을 통해 블랙 모형을 대신 사용할 수 있다.

7. 3. 모델 구현

옵션 가치 평가 모델은 다양한 기법을 사용하여 구현된다.

해석적 기법: 수학 모형을 통해 블랙-숄즈 모형[16][17]과 같이 폐쇄형 해법을 개발할 수 있는 경우가 있다.

이항 트리: 존 캐링턴 콕스, 스티븐 로스, 마크 루빈스타인이 개발한[26][27] 이 모형은 기초 자산 가격의 이항 트리(격자)를 이용하여 옵션 가격을 계산한다. 블랙-숄즈 모형보다 더 정확한 결과를 제공하며, 전문 옵션 거래자들이 널리 사용한다.

몬테카를로 모델: 몬테카를로 시뮬레이션을 사용하여 기초 자산의 무작위 가격 경로를 생성하고, 각 경로에 따른 옵션의 수익을 계산하여 기대값을 구한다.[28]

유한 차분법: 옵션 모델링 방정식을 편미분 방정식으로 표현하고, 유한 차분 모형을 도출하여 가치를 얻는다.

7. 3. 1. 해석적 기법

수학 모형을 사용하여 분석적 방법을 통해 폐쇄형 해법을 개발할 수 있는데, 이는 블랙-숄즈 모형 및 블랙 모형과 같은 것이다.[16][17] 결과로 얻은 해법은 그들의 "그리스 문자"와 마찬가지로 쉽게 계산할 수 있다. 롤-게스크-웨일 모형은 배당이 한 번 있는 아메리카식 콜 옵션에 적용되지만, 다른 아메리카 옵션의 경우 폐쇄형 해법을 사용할 수 없다. 여기서의 근사치에는 바로네-아데시와 웨일리, 비에르크순드와 스텐슬란드 등이 있다.

7. 3. 2. 이항 트리 가격 결정 모델

존 캐링턴 콕스, 스티븐 로스, 마크 루빈스타인은 블랙-숄즈 모형을 바탕으로 이항 옵션 가격 결정 모형의 초기 버전을 개발했다.[26][27] 이 모형은 옵션의 수명 동안 이산 시간 간격으로 옵션의 이론적 가치가 어떻게 변하는지를 보여준다. 이 모형은 가능한 기초 자산 가격의 이항 트리(격자)를 통해 옵션 가격을 계산한다.

이항 모형은 블랙-숄즈 모형과 같이 옵션과 주식의 무위험 포트폴리오를 구성하여 트리의 각 노드에서 옵션 가격을 찾기 위한 간단한 공식을 사용한다. 이 공식으로 계산된 옵션 가격은 블랙-숄즈 모형으로 계산된 이론적 가치와 거의 일치한다.

하지만 이항 모형은 블랙-숄즈 모형보다 더 유연하게 여러 변수를 고려할 수 있어 더 정확한 결과를 제공한다. 예를 들어, 미래 배당 지급을 정확하게 반영할 수 있고, 아메리카 옵션과 유럽 옵션 모두에 적용 가능하다. 이러한 장점 덕분에 이항 모형은 전문 옵션 거래자들이 널리 사용한다.

삼항 트리는 위, 아래, 그리고 안정적인 세 가지 경로를 허용하는 모델이다. 이항 모형보다 더 정확하지만, 구현이 복잡하여, 특히 적은 수의 시간 단계를 모델링할 때 덜 사용된다. 격자 모형(금융)에서 상품, 금리, 하이브리드 상품 등에 대한 더 일반적인 내용과 적용 사례를 확인할 수 있다.

7. 3. 3. 몬테카를로 모델

기초 자산의 무작위 가격 경로를 시뮬레이션으로 생성하고, 각 경로에 따른 옵션의 수익을 계산한다. 이러한 수익의 평균을 할인하여 옵션에 대한 기대값을 구한다.[28] 몬테카를로 방식은, 해당 상품의 복잡성으로 인해 전통적인 평가 기술로는 해결하기 어려운 다양한 종류의 옵션에 유용할 수 있다. 그러나 시뮬레이션은 유연하지만, 미국식 옵션에 사용하는 것은 격자 기반 모델보다 다소 복잡하다.

7. 3. 4. 유한 차분법 모델

옵션을 모델링하는 데 사용되는 방정식은 종종 편미분 방정식으로 표현된다(예: 블랙-숄즈 방정식 참조).[28] 이러한 형식으로 표현되면, 유한 차분 모형을 도출하여 옵션의 가치를 얻을 수 있다. 옵션 가치 평가를 위한 유한 차분법에는 명시적 유한 차분법, 묵시적 유한 차분법, 크랭크-니콜슨 방법 등이 있다.[28] 삼항 트리 옵션 가격 결정 모형은 명시적 유한 차분법을 간단하게 적용한 것으로 볼 수 있다.[28] 유한 차분 접근 방식은 수학적으로 정교하지만, 특히 배당 수익률, 무위험 이자율 또는 변동성과 같이 시간이 지남에 따라 변하는 모델 입력값이 있을 때 유용하다. 이러한 경우는 폐쇄 형식으로 해결하기 어렵다.[28]

7. 3. 5. 기타 모델

옵션 가치 평가에는 여러 모델이 사용되는데, 이들은 기본적으로 합리적 가격 결정, 내재 가치, 옵션 시간 가치, 풋-콜 패리티 개념을 통합한다. 기초 자산 가격의 행동에 대한 가정과, 그 행동의 함수로 프리미엄을 반환하는 수학적 방법을 결합한다.

바로네-아데시와 웨일리, 비에르크순드와 스텐슬란드: 아메리카 옵션의 경우 (폐쇄형 해법을 사용할 수 없을 때 사용되는 근사치).

이러한 수학 모형을 사용하여 분석적 방법을 통해 폐쇄형 해법을 개발할 수 있는 경우도 있지만(예: 블랙-숄즈 모형, 블랙 모형), 그렇지 않은 경우에는 다양한 기법을 사용하여 모형을 구현한다.

이항 옵션 가격 결정 모형: 존 캐링턴 콕스, 스티븐 로스, 마크 루빈스타인이 개발.[26][27] 옵션의 수명 동안 이산 시간 간격으로 옵션 가치를 모델링한다. 이산적인 미래의 가능한 기초 자산 가격의 이항 트리로 시작하여, 옵션과 주식의 무위험 포트폴리오를 구성하여 각 노드에서 옵션 가격을 찾는다. 블랙-숄즈 모형보다 더 정확한 것으로 간주된다. 예를 들어 이산적인 미래 배당 지급을 정확하게 모델링할 수 있고, 아메리카 옵션을 유럽 옵션뿐만 아니라 모델링할 수 있다. 삼항 트리는 유사한 모델이지만, 더 정확하지만 구현이 복잡하다.

옵션 가격 결정을 위한 몬테카를로 방법: 전통적인 평가 기술이 복잡성으로 인해 해결하기 어려운 경우에 유용하다. 몬테카를로 시뮬레이션을 사용하여 기초 자산의 무작위 가격 경로를 생성하고, 각 경로는 옵션에 대한 수익을 발생시킨다. 이러한 수익의 평균을 할인하여 옵션의 기대값을 얻는다.[28]

옵션 가격 결정을 위한 유한 차분법: 옵션을 모델링하는 방정식(예: 블랙-숄즈 방정식)을 편미분 방정식으로 표현하고, 유한 차분 모형을 도출하여 가치를 얻는다. 명시적 유한 차분법, 묵시적 유한 차분법, Crank–Nicolson 방법 등이 있다. 삼항 트리 옵션 가격 결정 모형은 명시적 유한 차분법의 단순화된 적용으로 볼 수 있다.

그 외에 유한 요소법도 옵션 가치 평가에 사용되는 수치적 구현 방법 중 하나이다.

옵션 가격 결정을 위해 사용되는 모델로는 1973년에 발표된 유럽형 옵션에 대한 블랙-숄즈 방정식 등이 있으며, 이 외에도 격자 모형의 이항 모형 등이 있다.

8. 위험

모든 증권과 마찬가지로 옵션 거래에는 시간이 지남에 따라 옵션 가치가 변동될 위험이 따른다. 그러나 일반적인 증권과 달리 옵션 보유로 인한 수익은 기초 자산의 가치 및 기타 요인에 따라 비선형적으로 변동하기 때문에, 옵션 보유와 관련된 위험은 이해하고 예측하기가 더 복잡하다.

옵션 가치의 변화는 이토의 보조정리를 통해 다음과 같이 나타낼 수 있다.

::

여기서 그리스 문자 (델타), (감마), (카파), (세타)는 블랙-숄즈 모형과 같은 옵션 가치 평가 모형에서 계산된 표준 헤지 매개변수이다. , , 는 각각 기초 자산 가격, 기초 자산의 변동성, 시간의 단위 변화를 나타낸다. 이러한 헤지 매개변수를 계산하고 모형 입력값의 예상 변화를 추정함으로써, 옵션 보유에 내재된 위험을 추정할 수 있다. 예를 들어, 옵션 보유를 기초 자산의 수량만큼 상쇄하면, 기초 자산 가격의 작은 변화에 대해 손실로부터 보호되는 델타 중립 포트폴리오를 구성할 수 있다.

옵션 만기 직전에 발생하는 핀 리스크와 거래상대방 위험과 같은 특수한 위험도 존재한다. 핀 리스크는 기초 자산 가격이 행사가격에 매우 근접하게 마감될 때 발생하며, 옵션 매도자가 옵션 행사 여부를 확신할 수 없어 원치 않는 포지션을 갖게 될 수 있다. 거래상대방 위험은 옵션 매도자가 계약을 불이행할 위험을 의미한다.

위험을 줄이기 위해 증권사는 거래자의 경험과 재정 상황에 따라 옵션 거래 승인 단계를 제한하는 접근 제어 시스템을 사용하기도 한다.[29]

8. 1. 표준 헤지 매개변수

그리스 문자를 이용한 표준 헤지 매개변수는 블랙-숄즈 모형과 같은 옵션 가치 평가 모형에서 계산되며, 기초 자산 가격, 기초 자산의 변동성 및 시간에 대한 단위 변화에 따라 옵션 가치의 변화를 측정한다. 이토의 보조정리를 통해 옵션 가치의 변화는 다음과 같이 유도할 수 있다.[26][27]

::

여기서

(델타)는 기초 자산 가격 변화에 따른 옵션 가치 변화량이다.

(감마)는 기초 자산 가격 변화에 따른 델타의 변화량이다.

(카파)는 기초 자산 변동성 변화에 따른 옵션 가치 변화량이다.

(세타)는 시간 변화에 따른 옵션 가치 변화량이다.

, , 는 각각 기초자산 가격, 변동성, 시간의 단위 변화이다.

헤지 매개변수 예시

구분

내용

XYZ 주식 100주에 대한 99일 만기 콜 옵션(CO) 행사가격

50달러

현재 XYZ 주가

48달러

옵션 기간 동안의 미래 실현 변동성 추정치

25%

옵션의 이론적 가치

1.89달러

헤지 매개변수 , , ,

(0.439, 0.0631, 9.6, −0.022)

다음날 XYZ 주가 변화

48.5달러로 상승

다음날 변동성 변화

23.5%로 하락

콜옵션의 예상 가치 변화 (새로운 모델 입력 적용)

옵션 가치 변화

0.0614달러 증가 (1.9514달러, 6.14달러 이익)

델타 중립 포트폴리오의 경우 (거래자가 헤지 수단으로 XYZ 주식 44주 매도)

순손실 (15.86달러)

이 기법을 통해 옵션 보유와 관련된 위험을 추정하고 관리할 수 있다. 예를 들어, 옵션 보유를 기초 자산의 수량으로 상쇄하면, 기초 자산 가격의 작은 변화에 대해 손실로부터 보호되는 델타 중립 포트폴리오를 구성할 수 있다.[16][17]

8. 2. 핀 리스크

옵션 만기 직전 마지막 거래일에 기초 자산 가격이 옵션의 행사가격과 같거나 매우 근접하게 마감될 때 발생하는 특수한 상황을 '''핀 리스크'''라고 한다.[28] 옵션 매도자(판매자)는 옵션이 실제로 행사될지 또는 만료될지 확신할 수 없기 때문에, 만기 다음 거래일 시장이 개장할 때 크고 원치 않는 기초 자산의 잔여 포지션을 갖게 될 수 있다.[28]

8. 3. 거래상대방 위험

옵션과 같은 파생 상품에서 간과하기 쉬운 위험 중 하나는 거래상대방 위험이다. 옵션 계약에서 이 위험은 매도자(옵션 발행자)가 계약 조건대로 기초 자산을 팔거나 사지 않을 위험, 즉 계약을 불이행할 위험을 의미한다.[28]

이러한 위험은 재정적으로 튼튼한 중개인을 통해 거래를 진행함으로써 줄일 수 있다. 하지만, 대규모 금융 위기나 시장 붕괴 상황에서는 아무리 강력한 중개인이라도 파산하는 경우가 발생할 수 있으며, 이 경우 다수의 계약 불이행이 발생할 수 있다.[28]

8. 4. 옵션 승인 레벨

증권사는 거래자가 자신에게 적합하지 않은 특정 옵션 전략을 실행하지 못하도록 접근 제어 시스템을 사용하며, 이는 위험을 제한하기 위한 조치이다. 증권사는 일반적으로 4~5개의 승인 단계를 제공하며, 각 단계별로 허용되는 옵션 전략의 위험 수준이 다르다.[29] 가장 낮은 단계는 가장 낮은 위험을, 가장 높은 단계는 가장 높은 위험을 수반한다.

각 증권사는 자체적인 심사 기준을 가지고 있지만, 일반적으로 다음과 같은 요소를 기반으로 거래자의 승인 단계를 결정한다.[29]

요소

설명

연봉 및 순자산

거래자의 재정적 능력

거래 경험

옵션 거래에 대한 이해도

투자 목표

자본 보존, 소득, 성장, 투기 등

예를 들어, 연봉과 순자산이 낮고 거래 경험이 거의 없으며 자본 보존을 목표로 하는 거래자는 무위험 콜 옵션이나 무위험 풋 옵션과 같은 고위험 전략을 실행할 수 없도록 제한될 수 있다.[29] 거래자는 더 높은 승인 단계로의 상향을 요청할 수 있으며, 이 경우 자신의 정보를 업데이트하여 재심사를 받을 수 있다.[29]

9. 옵션 거래소

시카고 옵션 거래소(CBOE), 나스닥 OMX PHLX, 인터내셔널 증권 거래소(ISE), 유렉스 거래소, 도쿄 증권 거래소(TSE) 등 여러 주요 옵션 거래소가 있다. 이들은 각각 미국, 독일, 일본 등지에 위치하며, 다양한 상품과 거래 방식을 제공한다.

9. 1. 시카고 옵션 거래소 (CBOE)

시카고 옵션 거래소(CBOE)는 일리노이주시카고에 있는 옵션 거래소이다. 1973년에 설립된 CBOE는 미국 최초의 옵션 거래소이다. CBOE는 시장 지수, 상장지수 펀드(ETF), 주식, 변동성 지수를 포함한 다양한 기초 자산에 대한 옵션 거래를 제공한다. CBOE의 주력 상품은 S&P 500 지수(SPX) 옵션으로, 전 세계에서 가장 활발하게 거래되는 옵션 중 하나이다. CBOE는 플로어 기반의 공개 호가 거래 외에도 완전한 전자 거래 플랫폼을 운영하고 있다. CBOE는 미국 증권 거래 위원회(SEC)의 규제를 받는다.

9. 2. NASDAQ OMX PHLX

나스닥 OMX PHLX는 필라델피아 증권 거래소라고도 하며, 1790년에 설립된 미국에서 가장 오래된 증권 거래소이다. 미국펜실베이니아주필라델피아에 위치한 옵션 및 선물 거래소로, 주식, 지수, ETF 및 외환 옵션 거래를 허용한다. 미국에서 통화 옵션 거래를 위해 지정된 몇 안 되는 거래소 중 하나이다.[1] 2008년 나스닥이 필라델피아 증권 거래소를 인수하여 나스닥 OMX PHLX로 이름을 변경했으며,[1] 나스닥의 자회사로 운영된다.[1]

9. 3. 인터내셔널 증권 거래소 (ISE)

인터내셔널 증권 거래소(ISE)는 뉴욕에 위치한 미국 최초의 완전 전자 옵션 거래소이다. 2000년에 설립되었으며, 미국 주식, 지수 및 ETF에 대한 옵션 거래를 제공한다. 인터내셔널 증권 거래소의 거래 플랫폼은 시장 조성자가 주문을 놓고 경쟁할 수 있도록 최대 가격 개선 경매를 제공한다. SEC의 규제를 받으며 나스닥(Nasdaq, Inc.)이 소유하고 있다.[32]

9. 4. 유렉스 거래소

유렉스 거래소는 독일 프랑크푸르트에 있는 파생 상품 거래소이다. 금리, 주식, 지수 및 채권 상품에 대한 선물 및 옵션 거래를 제공한다. 1998년 도이치 터미넨뵈르제(DTB)와 스위스 옵션 및 금융 선물 거래소(SOFFEX)가 합병하여 설립되었으며, 전자 거래 및 공개 호가 거래 플랫폼을 운영한다. 유렉스 거래소는 유렉스 프랑크푸르트 AG가 소유하고 있다.

9. 5. 도쿄 증권 거래소 (TSE)

도쿄 증권 거래소(TSE)는 1878년에 설립된 일본 도쿄의 증권 거래소이다. TSE는 주식 외에도 주식 지수 선물 및 옵션 거래를 제공한다. 거래는 전자 방식으로 진행되며 증권 회사의 경매 입찰을 통해서도 이루어진다. TSE는 일본 거래소 그룹의 소유이며, 금융청의 규제를 받는다.[34]

10. 일본 시장

일본에서 대표적인 옵션 거래 시장은 오사카 거래소에서 거래되는 닛케이 225 옵션 거래이다. 오사카 거래소에서는 이 외에도 개별 주식, 채권, 귀금속, 고무, 농산물 등의 옵션 거래가 취급되고 있다.[41]

11. 가격

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가를 '''프리미엄''', '''옵션료''' 또는 '''옵션 가격'''이라고 부른다. 이 가격은 여러 요인에 따라 매일 변동한다.[44]

프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낼 수 있다.

일반적으로 표준 옵션 가치 평가 모델은 다음 요소에 따라 달라진다.[18]

요소

설명

기초 자산의 현재 시장 가격

기초 자산의 현재 시장 가격은 옵션 가격에 직접적인 영향을 미친다.

옵션의 행사가격

행사가격은 옵션 행사 시 기초 자산을 사고팔 수 있는 가격이다. 행사가격은 기초 자산의 현재 시장 가격과 비교하여 옵션의 내가격/외가격 여부를 결정한다.

기초 자산 보유 비용

이자와 배당금을 포함하여 기초 자산의 포지션을 보유하는 데 드는 비용은 옵션 가격에 영향을 미친다.

만기까지의 기간

만기까지의 기간이 길수록 옵션의 시간 가치는 커진다.

기초 자산 가격의 미래 변동성 추정치

옵션 기간 동안 기초 자산 가격의 변동성이 클수록 옵션 가격은 높아진다.

보다 진보된 모델은 변동성이 시간에 따라, 그리고 다양한 기초 자산 가격 수준에 따라 어떻게 변하는지에 대한 추정치나 확률적 이자율의 역학 등과 같은 추가 요소를 요구할 수 있다.

11. 1. 시간 가치와 본질적 가치

옵션의 가치는 크게 두 부분으로 나눌 수 있다.

'''내재 가치''': 기초 자산의 시장 가치와 옵션의 행사가격 간의 차이이다.

'''시간 가치''': 만기 시점의 해당 차이에 대한 할인된 기대 가치를 반영하는 여러 요인에 따라 달라지는 값이다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가를 '''프리미엄''', '''옵션료''', 또는 '''옵션 가격'''이라고 한다. 이 가격은 여러 요인에 따라 매일 변동한다.

프리미엄은 현재 시점에서 옵션을 행사했을 때 얻을 수 있는 이익(내재 가치)과, 현재부터 미래의 권리 행사일까지 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낼 수 있다.

권리 행사일까지 남은 기간이 길수록 시간 가치는 높아진다. 시간 가치는 권리 행사일까지 남은 기간이 길 때는 서서히 감소하지만, 권리 행사일이 가까워질수록(대략 1개월 이내) 급격히 감소한다.

인 더 머니(In-The-Money, ITM) 옵션은 내재 가치를 가진다.

앳 더 머니(At-The-Money, ATM) 또는 아웃 오브 더 머니(Out-Of-The-Money, OTM) 옵션의 내재 가치는 0이다.

인 더 머니 옵션의 내재 가치는 기초 자산 가격과 옵션의 권리 행사 가격 차이의 절댓값이다. 옵션 가격에서 내재 가치를 뺀 금액이 옵션의 시간 가치가 된다. 즉, 옵션 가격은 시간 가치와 내재 가치의 합이다.[44]

내재 가치가 시간 가치에 비해 매우 크면 옵션 거래는 기초 자산 거래와 거의 같아지므로, 보통은 기초 자산을 직접 거래하는 것이 더 낫다. 기초 자산의 가격 변동이 그대로 옵션의 가격 변동이 되기 때문에 그리스 지표의 델타(Δ)는 ±1이 된다.

11. 2. 모델

옵션 계약의 가치는 기초 자산의 가치뿐만 아니라 여러 다른 변수에 따라 달라지기 때문에 가치 평가가 복잡하다. 여러 가격 결정 모델이 사용되며, 기본적으로 모두 합리적 가격 결정(즉, 위험 중립성), 내재 가치, 옵션 시간 가치, 풋-콜 패리티의 개념을 통합한다.

가치 평가는 기초 자산 가격의 행동("과정")에 대한 모델과 가정된 행동의 함수로서 프리미엄을 반환하는 수학적 방법을 결합한다. 모델은 주식의 (전형적인) 블랙-숄즈 모형[16][17]에서 금리에 대한 히스-자로-모튼 프레임워크, 그리고 변동성 자체가 확률적으로 간주되는 헤스톤 모형까지 다양하다.

옵션의 가치는 다양한 정량적 기법을 사용하여 추정되며, 모두 위험 중립 가격 결정 원칙을 기반으로 하고 해결에 확률 미적분을 사용한다. 가장 기본적인 모델은 블랙-숄즈 모형이다. 더 정교한 모델은 변동성 스마일을 모델링하는 데 사용되며, 이러한 모델은 다양한 수치 기법을 사용하여 구현된다.[18]

일반적으로 표준 옵션 가치 평가 모델은 다음 요소에 따라 달라진다.

기초 자산의 현재 시장 가격

옵션의 행사가격, 특히 기초 자산의 현재 시장 가격과 관련하여 (내가격 vs. 외가격)

이자와 배당금을 포함하여 기초 자산의 포지션을 보유하는 데 드는 비용

만기까지의 기간과 행사 시점에 대한 제한 사항

옵션 기간 동안 기초 자산 가격의 미래 변동성 추정치

보다 진보된 모델은 변동성이 시간에 따라, 그리고 다양한 기초 자산 가격 수준에 따라 어떻게 변하는지에 대한 추정치나 확률적 이자율의 역학 등과 같은 추가 요소를 요구할 수 있다.

다음은 옵션 계약을 평가하는 데 실제 사용되는 몇 가지 주요 평가 기법이다.

루이 바슐리에의 초기 연구와 로버트 C. 머튼의 후속 연구에 이어, 피셔 블랙과 마이런 숄즈는 배당금을 지급하지 않는 주식에 의존하는 모든 파생 상품의 가격이 만족해야 하는 미분 방정식을 도출하여 획기적인 발전을 이루었다. 옵션 보유의 수익률을 복제하는 위험 중립적 포트폴리오를 구성하는 기술을 사용하여 블랙과 숄즈는 유럽형 옵션의 이론적 가격에 대한 폐쇄형 해를 제시했다.[19] 동시에 이 모형은 옵션 보유의 효과적인 위험 관리에 필요한 헤지 매개변수를 생성한다.

블랙-숄즈 모형의 아이디어는 획기적이었고, 결국 숄즈와 머튼이 스웨덴 국립은행의 경제학 업적에 대한 상(일명 노벨 경제학상)을 수상하는 데 기여했지만,[20], 연속 거래, 변동성 상수, 금리 상수라는 가정 때문에 실제 옵션 거래에 이 모형을 적용하는 것은 서투르다. 그럼에도 불구하고 블랙-숄즈 모형은 결과가 합리적인 범위 내에 있는 현존하는 금융 시장에서 가장 중요한 방법 중 하나이자 토대이다.[21]

블랙 먼데이(1987년) 이후, 시장 내재 변동성은 낮은 행사가의 옵션이 높은 행사가의 옵션보다 일반적으로 더 높게 나타나는 현상이 관찰되었으며, 이는 변동성이 시간과 기초 자산 가격 수준에 따라 달라짐을 시사한다 - 소위 변동성 스마일; 그리고 시간 차원을 포함하여, 변동성 표면.

여기서 주요 접근 방식은 변동성을 확률적으로 처리하는 것이며, 그 결과 확률적 변동성 모형과 헤스톤 모형이 프로토타입으로 사용된다.[22] 다른 모형으로는 CEV 모형 및 SABR 변동성 모형이 있다. 그러나 헤스톤 모형의 주요 장점 중 하나는 폐쇄형으로 해를 구할 수 있다는 것이고, 다른 확률적 변동성 모형은 복잡한 수치적 방법을 필요로 한다.[22]

대안이지만 관련된 접근 방식은 국소 변동성 모형을 적용하는 것으로, 여기서 변동성은 현재 자산 수준 와 시간 의 ''결정적'' 함수로 취급된다. 따라서 국소 변동성 모형은 변동성이 상수인 블랙-숄즈 모형의 일반화이다. 이 개념은 브루노 뒤피르[23] 와 에마뉘엘 더먼 및 이라지 카니[24]가 유럽 옵션의 시장 가격에서 파생된 위험 중립 밀도와 일치하는 고유한 확산 과정이 있다는 것을 발견하면서 개발되었다.

채권 옵션, 스왑션(즉, 스왑에 대한 옵션), 금리 상한 및 하한(사실상 금리에 대한 옵션)의 가치를 평가하기 위해 다양한 단기 금리 모형이 개발되었다(사실, 일반적으로 금리 파생 상품에 적용 가능). 이 중 가장 잘 알려진 것은 블랙-더먼-토이와 헐-화이트이다.[25] 이 모형들은 단기 금리의 미래 변화를 설명함으로써 금리의 미래 변화를 설명한다. 금리 모형을 위한 다른 주요 프레임워크는 히스-자로-모턴 모형(HJM)이다. 차이점은 HJM이 단기 금리뿐만 아니라 ''전체'' 수익률 곡선에 대한 분석적 설명을 제공한다는 것이다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '''프리미엄''', '''옵션료''' 또는 '''옵션 가격'''이라고 불린다. 가격은 다음과 같은 많은 요인에 따라 매일 변동한다.

프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낸다.

옵션의 가격 결정을 위해 사용되는 것은 옵션 평가 모델이며, 유럽형 옵션에 대해서는 1973년에 발표된 블랙-숄즈 방정식 등이 있다.

옵션 거래에서 기초 자산의 가격과 권리 행사 가격의 관계는 다음과 같이 세 가지로 나눌 수 있다.[44]

'''인 더 머니 (in the money, ITM)'''

콜옵션: 기초 자산 가격 > 권리 행사 가격

풋옵션: 기초 자산 가격 < 권리 행사 가격

이 경우 옵션 보유자는 권리를 행사하면 이익을 얻을 수 있으므로 내재 가치가 존재한다. 예를 들어, 기초 자산 가격이 15,500원이고 권리 행사 가격이 15,000원인 콜옵션은 500원의 내재 가치를 가진다.

'''아웃 오브 더 머니 (out of the money, OTM)'''

콜옵션: 기초 자산 가격 < 권리 행사 가격

풋옵션: 기초 자산 가격 > 권리 행사 가격

이 경우 옵션 보유자가 권리를 행사하면 손해를 보므로 내재 가치는 없다. 그러나 만기일까지 시간이 남아있어 기초 자산 가격이 변동할 가능성이 있으므로 약간의 프리미엄(시간 가치)이 붙는다.

'''앳 더 머니 (at the money, ATM)'''

기초 자산 가격이 권리 행사 가격과 거의 같은 상태를 말한다. 이때 시간 가치는 최대가 된다.

옵션 보유자는 권리 행사일에 권리 행사 가격이 기초 자산 가격보다 유리한 ITM 상태라면 권리를 행사하고, 불리한 OTM 상태라면 권리를 포기하고 기초 자산 가격으로 거래할 수 있다.[44]

11. 4. 가격을 결정하는 요소

옵션 계약의 가치는 기초 자산의 가치 외에도 여러 다른 변수에 따라 달라지기 때문에 가치 평가가 복잡하다. 여러 가격 결정 모델이 사용되며, 기본적으로 모두 합리적 가격 결정(즉, 위험 중립성), 내재 가치, 옵션 시간 가치, 풋-콜 패리티의 개념을 통합한다.

옵션 매수자가 매도자에게 지불하는 옵션 취득 대가는 '''프리미엄''', '''옵션료''' 또는 '''옵션 가격'''이라고 불린다. 가격은 다음과 같은 많은 요인에 따라 매일 변동한다.

프리미엄은 옵션을 현재 시점에서 행사했을 때의 이익(내재 가치)과, 현재 시점부터 미래의 권리 행사일까지의 이익에 대한 기대 가능성(시간 가치)의 합으로 나타낸다. 권리 행사일까지 남은 일수가 길수록 시간 가치가 높다. 시간 가치는 권리 행사일까지 남은 일수가 길 때는 서서히 감소하고, 권리 행사일에 가까워질수록(대략 1개월 이내) 급격히 감소한다. 인 더 머니(In-The-Money, ITM) 옵션에는 내재 가치가 있다. 앳 더 머니(At-The-Money, ATM)나 아웃 오브 더 머니(Out-Of-The-Money, OTM) 옵션의 내재 가치는 0이다. 인 더 머니 옵션의 내재 가치는 기초 자산 가격과 옵션의 권리 행사 가격의 차이의 절대값이다. 옵션 가격에서 내재 가치를 뺀 금액이 옵션의 시간 가치이다. 즉, 옵션 가격은 시간 가치와 내재 가치의 합이다.

내재 가치가 시간 가치에 비해 매우 큰 경우에는 옵션 거래가 기초 자산 거래와 다를 바 없어져, 차라리 기초 자산을 거래하는 것이 보통은 더 좋다. 기초 자산의 가격 변동이 그대로 옵션의 가격 변동이 되므로 그리스 지표의 델타(Δ)는 ±1이 된다.

일반적으로 표준 옵션 가치평가 모델은 다음 요소에 따라 달라진다.[18]

기초 자산의 현재 시장 가격

옵션의 행사가격, 특히 기초 자산의 현재 시장 가격과 관련하여 (내가격 vs. 외가격)

이자와 배당금을 포함하여 기초 자산의 포지션을 보유하는 데 드는 비용

만기까지의 기간과 행사 시점에 대한 제한 사항

옵션 기간 동안 기초 자산 가격의 미래 변동성 추정치

12. 그리스 지표

옵션 가격의 민감도를 나타내는 지표는 다음과 같다.

'''델타 ():''' 기초 자산 가격 변화에 대한 옵션 가격의 변화율.

'''감마 ():''' 기초 자산 가격 변화에 대한 델타의 변화율.

'''카파/베가 ():''' 기초 자산의 변동성 변화에 대한 옵션 가격의 변화율.

'''세타 ():''' 시간 변화에 대한 옵션 가격의 변화율.

이러한 지표들은 블랙-숄즈 모형과 같은 옵션 가치 평가 모형에서 계산되는 표준 헤지 매개변수이다.[26][27]

13. 다양한 옵션 전략

옵션 거래에는 다양한 전략이 활용될 수 있다. 크게 기본 유형, 조합, 스프레드, 원자산과의 조합으로 나눌 수 있다.

옵션 전략은 기초 자산의 움직임에 대한 특정 위험 프로파일을 설계하는 데 사용될 수 있다. 예를 들어, 나비 스프레드를 매수하면 거래자는 만료일에 주가가 중간 행사가에 가까울 경우 이익을 얻을 수 있으며, 큰 손실을 입을 위험을 줄일 수 있다.[13][14]

13. 1. 기본 4 유형

옵션에는 다음과 같은 4가지 기본 유형이 있다.

'''콜 옵션 매수'''(롱 콜, Long Call): 콜 옵션을 매수한다. 기초자산 가격이 상승하면 이익이 발생하고, 하락하면 손실이 발생한다. 이익은 무한대로 커질 수 있지만, 손실은 프리미엄으로 제한된다.

'''콜 옵션 매도'''(숏 콜, Short Call): 콜 옵션을 매도한다. 기초자산 가격이 하락하면 이익이 발생하고, 상승하면 손실이 발생한다. 이익은 프리미엄으로 제한되지만, 손실은 무한대로 커질 수 있다.

'''풋 옵션 매수'''(롱 풋, Long Put): 풋 옵션을 매수한다. 기초자산 가격이 하락하면 이익이 발생하고, 상승하면 손실이 발생한다. 이익은 무한대로 커질 수 있지만, 손실은 프리미엄으로 제한된다.

'''풋 옵션 매도'''(숏 풋, Short Put): 풋 옵션을 매도한다. 기초자산 가격이 상승하면 이익이 발생하고, 하락하면 손실이 발생한다. 이익은 프리미엄으로 제한되지만, 손실은 기초자산 가격이 0이 될 때까지 커질 수 있다.[44]

이 거래들은 투기적 관점에서 설명되었지만, 다른 포지션과 결합하면 헤징에도 사용될 수 있다.[13][14] 미국 시장의 옵션 계약은 일반적으로 기초 자산 증권 100주를 나타낸다.[13][14]

13. 2. 조합

옵션 전략에는 네 가지 기본 옵션 거래(서로 다른 행사가와 만기일 가능)와 두 가지 기본 주식 거래(롱 및 숏)를 결합하는 다양한 방법이 있다.[13][14] 간단한 전략은 몇 가지 거래만 결합하지만, 더 복잡한 전략은 여러 가지를 결합할 수 있다.

콘도르는 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 달라 이익 가능성이 더 높고 순 신용은 낮다.

스트래들을 매도(동일한 행사가로 풋과 콜을 모두 매도)하면 최종 주가가 행사가에 가까울 경우 나비보다 더 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다. 스트래들과 유사한 스트랭글은 콜과 풋으로 구성되지만 행사가가 달라 거래의 순 차변을 줄이면서 손실 위험도 줄인다.

13. 3. 스프레드

옵션 전략의 일종으로, 여러 옵션을 조합하여 기초자산 가격 변동에 따른 이익이나 손실을 조절하는 전략이다. 스프레드는 크게 다음과 같이 나눌 수 있다.[13][14]

버티컬 스프레드 (Vertical Spread): 동일한 기초자산에 대해 행사가격은 다르지만 만기일이 같은 옵션을 조합하는 전략이다.

데빗 스프레드 (Debit Spread): 옵션을 매수하는 데 드는 비용이 매도하는 옵션에서 얻는 프리미엄보다 큰 스프레드이다.

크레딧 스프레드 (Credit Spread): 옵션을 매도하여 얻는 프리미엄이 매수하는 옵션에 드는 비용보다 큰 스프레드이다.

백 스프레드 (Back Spread): 레시오 스프레드의 일종으로, 매도하는 옵션보다 매수하는 옵션의 개수가 더 많은 스프레드이다.

호리젠탈 스프레드 (Horizontal Spread): 동일한 기초자산에 대해 행사가격은 같지만 만기일이 다른 옵션을 조합하는 전략이다.

캘린더 스프레드 (Calendar Spread): 만기일이 더 먼 옵션을 매도하고 만기일이 더 가까운 옵션을 매수하는 스프레드이다.

리버스 캘린더 스프레드 (Reverse Calendar Spread): 캘린더 스프레드의 반대 포지션으로, 만기일이 더 가까운 옵션을 매도하고 만기일이 더 먼 옵션을 매수하는 스프레드이다.

다이아고날 스프레드 (Diagonal Spread): 행사가격과 만기일이 모두 다른 옵션을 조합하는 전략이다.

예를 들어, 나비 스프레드는 만기일이 같은 세 가지 옵션을 이용하며, 콜 옵션의 경우 행사가격이 낮은 순서대로 X1 콜 1개 매수, X2 콜 2개 매도, X3 콜 1개 매수하는 방식이다. 이 경우 거래자는 만료일에 주가가 중간 행사가인 X2에 가까울 경우 이익을 얻을 수 있으며, 큰 손실을 입을 위험을 줄일 수 있다.[13][14]

콘도르는 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 다르므로 이익을 얻을 가능성이 더 높지만 순 신용이 낮다.[13][14]

스트래들을 매도(동일한 행사가로 풋과 콜을 모두 매도)하면 최종 주가가 행사가에 가까울 경우 나비보다 더 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다.[13][14] 스트랭글은 스트래들과 유사하지만 콜과 풋의 행사가가 달라서 거래의 순 차변을 줄이면서 손실 위험도 줄인다.[13][14]

13. 4. 원자산과의 조합

옵션 전략의 일환으로, 원자산과의 조합을 통해 다양한 투자 전략을 구사할 수 있다.

'''커버드 콜 (Covered Call):''' 투자자가 기초 자산(예: 주식)을 매수하거나 이미 보유한 상태에서 해당 자산에 대한 콜 옵션을 매도하는 전략이다.[13][14] 주가가 행사가격 이상으로 상승하면 콜 옵션이 행사되어 이익이 확정된다. 주가가 하락하면 콜 옵션은 행사되지 않지만, 옵션 매도로 얻은 프리미엄으로 손실을 일부 상쇄할 수 있다. 이 전략의 손익은 풋 옵션 매도와 유사한 결과를 낸다. (풋-콜 패리티 참조) CBOE S&P 500 바이-라이트 지수(BXM)는 바이-라이트 전략의 성과를 측정하는 벤치마크 지수이다.

'''보호 풋 (Protective Put):''' 투자자가 주식을 매수하거나 이미 보유한 상태에서 해당 주식에 대한 풋 옵션을 매수하는 전략이다. 이는 주가 하락에 대한 보험 역할을 하여 잠재적 손실을 제한한다. 최대 이익은 이론적으로 무제한이며, 최대 손실은 주식 매수가격에서 풋 옵션 행사가격을 빼고 프리미엄을 더한 값으로 제한된다. 보호 풋은 '매리드 풋'이라고도 불린다.

14. 거래 전략

옵션 거래는 헤징과 투기적 목적으로 사용될 수 있다. 미국 시장에서 옵션 계약은 보통 기초 자산 증권 100주를 나타낸다.[13][14]

옵션 거래 전략은 크게 매수 전략과 매도 전략으로 나눌 수 있다.

'''매수 전략''': 콜 옵션 매수와 풋 옵션 매수가 있다.

'''매도 전략''': 콜 옵션 매도와 풋 옵션 매도가 있다.

이러한 기본적인 옵션 거래와 주식 거래(롱 및 숏)를 결합하면 다양한 옵션 전략을 사용할 수 있다. 간단한 전략은 일반적으로 몇 가지 거래만 결합하는 반면, 더 복잡한 전략은 여러 가지를 결합할 수 있다.

옵션 거래 전략은 기초 자산의 움직임에 대한 특정 위험 프로파일을 설계하는 데 사용된다. 예를 들어:

나비 스프레드: 만기일에 주가가 중간 행사가에 가까울 경우 이익을 얻을 수 있으며, 큰 손실을 입을 위험은 적다.

콘도르: 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 달라 이익 가능성이 더 높지만 순 신용은 낮다.

스트래들 매도: 최종 주가가 행사가에 가까울 경우 나비 스프레드보다 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다.

커버드 콜: 주식을 매수하고 콜 옵션을 매도하는 방식이다. 주가가 행사가보다 상승하면 콜 옵션이 행사되어 고정된 이익을 얻게 되고, 주가가 하락하면 콜 옵션 매도로 얻은 프리미엄으로 손실을 부분적으로 상쇄한다. 전반적으로 풋 옵션 매도와 손익이 일치하며, 풋-콜 패리티 관계를 통해 금융 이론에 대한 통찰력을 제공한다.

보호 풋: 주식을 매수하고 풋 옵션을 매수하는 방식이다. 기초 주식에 대한 보험 역할을 하며, 투자자의 잠재적 손실을 헤지하지만 풋 옵션 없이 주식을 매수하는 것보다 더 큰 이익을 줄인다.

14. 1. 매도 전략

옵션 매도 전략은 기초자산의 가격 변동에 대한 예측을 바탕으로 이익을 추구하거나, 헤징을 통해 위험을 관리하는 데 사용될 수 있다.

콜 옵션 매도: 주가 하락이 예상될 때 사용한다. 콜옵션 매도자는 콜옵션 매수자에게 특정 가격(행사가격)에 주식을 팔아야 할 의무가 있다.[44] 주가가 행사가격보다 낮게 유지되면 프리미엄만큼 이익을 얻지만, 주가가 행사가격 이상으로 상승하면 손실은 무제한이 될 수 있다.[44]

풋 옵션 매도: 주가 상승이 예상될 때 사용한다. 풋옵션 매도자는 풋옵션 매수자에게 특정 가격(행사가격)에 주식을 사야 할 의무가 있다.[44] 만기 시 주가가 행사가격보다 높으면 프리미엄만큼 이익을 얻지만, 주가가 행사가격 아래로 떨어지면 손실이 발생할 수 있으며, 최대 손실은 행사가격에서 프리미엄을 뺀 값이다.[44] CBOE S&P 500 풋 매도 지수(종목 코드: PUT)는 현금 담보 풋옵션 매도 포지션의 성과를 나타내는 벤치마크 지수이다.

스트래들 매도: 동일한 행사가격에 콜옵션과 풋옵션을 동시에 매도하는 전략이다. 주가가 행사가격 부근에 머물 경우 이익을 얻지만, 주가가 크게 변동하면 큰 손실을 볼 수 있다.

스트랭글 매도: 스트래들과 유사하지만, 콜옵션과 풋옵션의 행사가격이 다르다. 스트래들보다 거래 비용이 적게 들고 손실 위험도 줄어든다.

버터플라이 매도: 만기일에 주가가 중간 행사가격에 가까울 경우 이익을 얻을 수 있지만, 큰 손실을 입을 위험은 적은 전략이다.

콘도르 매도: 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 달라 이익 가능성이 더 높다. 하지만 나비 스프레드에 비해 순 신용이 낮다.

커버드 콜 매도: 주식을 보유한 상태에서 해당 주식에 대한 콜옵션을 매도하는 전략이다. 주가가 행사가격보다 상승하면 콜옵션이 행사되어 이익이 제한되지만, 주가가 하락하면 콜옵션 매도로 얻은 프리미엄이 손실을 일부 상쇄한다. CBOE S&P 500 바이-라이트 지수(종목 기호 BXM)는 바이-라이트 전략의 성과를 나타내는 벤치마크 지수이다.

LEAPS 풋 옵션 매도: 장기 풋옵션(LEAPS)을 매도하는 전략이다.

14. 2. 매수 전략

주식 가격 상승을 예상하는 투자자는 주식을 직접 구매하는 대신, 나중에 미리 정해진 가격(행사가격)으로 주식을 구매할 수 있는 권리인 콜 옵션을 매수할 수 있다. 이때 옵션 매수에 드는 비용은 프리미엄이라고 한다. 투자자는 주식을 구매할 의무는 없지만, 만기일 또는 그 이전에 주식을 구매할 권리를 가진다. 손실 위험은 지불한 프리미엄으로 제한된다.[13][14]

미국식 콜 옵션 보유자는 만기일까지 언제든지 옵션을 매도할 수 있으며, 주식 현물 가격이 행사가격보다 높을 때, 특히 옵션 가격이 하락할 것으로 예상되는 경우 이를 고려한다. 이때 옵션을 조기에 매도하여 즉각적인 이익을 실현할 수 있다. 또는 옵션을 행사할 수도 있는데, 예를 들어 옵션에 대한 이차 시장이 없는 경우, 주식을 매도하여 이익을 실현할 수 있다. 주식의 현물 가격이 프리미엄보다 더 많이 상승하면 이익을 얻게 된다. 예를 들어 행사가격이 100이고 프리미엄이 10이라면, 현물 가격이 110으로 상승하는 경우 손익분기점에 도달하며, 그 이상으로 상승하면 이익이 발생한다.

만기 시 주식 가격이 행사가격보다 낮으면, 옵션 보유자는 콜 계약을 만료시키고 프리미엄(또는 양도 시 지불한 가격)만 손실하게 된다.

주식 가격 하락을 예상하는 투자자는 나중에 미리 정해진 가격(행사가격)에 주식을 매도할 수 있는 권리인 풋 옵션을 매수할 수 있다. 투자자는 주식을 매도할 의무는 없지만 만기일 또는 그 이전에 매도할 권리를 갖는다. 만기 시 주식 가격이 지불한 프리미엄보다 행사가격 아래로 내려가면 투자자는 이익을 얻는다. 반대로 주식 가격이 행사가격보다 높으면 투자자는 풋 계약을 만료시키고 지불한 프리미엄만 손실을 본다. 프리미엄은 손익분기점을 개선하는 역할도 한다. 예를 들어 행사가격이 100이고 프리미엄이 10이라면, 현물 가격이 90과 100 사이에서는 이익을 얻을 수 없고, 90 아래로 떨어져야 이익을 얻는다.

풋 옵션을 행사할 때 기초 자산을 소유할 필요는 없는데, 이는 대부분의 주식을 공매도할 수 있기 때문이다.

기본적인 옵션 거래와 주식 거래를 결합하여 다양한 옵션 전략을 활용할 수 있다.

예를 들어, 나비 스프레드(X1 콜 1개 매수, X2 콜 2개 매도, X3 콜 1개 매수)를 매수하면 투자자는 만료일에 주가가 중간 행사가인 X2에 가까울 경우 이익을 얻을 수 있으며, 큰 손실을 입을 위험은 없다.

콘도르는 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 다르므로 이익 가능성이 더 높지만 순 신용은 낮다.

스트래들 매도(동일한 행사가로 풋과 콜을 모두 매도)는 최종 주가가 행사가에 가까울 경우 나비보다 더 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다.

스트래들과 유사한 스트랭글은 콜과 풋으로 구성되지만 행사가가 달라 거래의 순 차변을 줄이면서 손실 위험도 줄인다.

롱 콜 (콜 매수): 단기간에 기초 자산 가격이 크게 상승했을 경우 이익이 발생한다. 이익은 무제한이며, 손실은 프리미엄으로 제한된다.

롱 풋 (풋 매수): 단기간에 기초 자산 가격이 크게 하락했을 경우 이익이 발생한다. 이익은 무제한이며, 손실은 프리미엄으로 제한된다.

스트래들 매수

스트랭글 매수

콘도르 매수

버터플라이 매수

제로 코스트 옵션 매수

14. 3. 기타 전략

옵션 거래는 네 가지 기본 거래(콜/풋, 매수/매도)와 주식 거래(롱/숏)를 결합하여 다양한 전략을 구사할 수 있다. 간단한 전략은 몇 가지 거래를 결합하지만, 복잡한 전략은 여러 거래를 조합하여 기초 자산의 움직임에 따른 특정 위험 프로파일을 설계한다.

나비 스프레드: 만료일에 주가가 중간 행사가에 가까울 경우 이익을 얻을 수 있으며, 큰 손실 위험이 적다.

콘도르: 나비 스프레드와 유사하지만, 숏 옵션의 행사가가 달라 이익 가능성이 높지만 순 신용은 낮다.

스트래들 매도: 최종 주가가 행사가에 가까울 경우 나비보다 큰 이익을 얻을 수 있지만, 큰 손실을 볼 수도 있다.

커버드 콜: 주식을 매수하고 콜을 매도하는 전략이다. 주가가 행사가보다 상승하면 콜이 행사되어 고정된 이익을 얻고, 주가가 하락하면 콜 매도로 얻은 프리미엄으로 손실을 부분적으로 상쇄한다. 풋 매도와 손익이 일치하며, 풋-콜 패리티 관계를 통해 금융 이론에 대한 통찰력을 제공한다. CBOE S&P 500 바이-라이트 지수(BXM)는 바이-라이트 전략의 성과 벤치마크 지수이다.

보호 풋 (매리드 풋): 주식을 매수하고 풋을 매수하는 전략으로, 기초 주식에 대한 보험 역할을 하여 잠재적 손실을 헤지한다. 최대 이익은 이론적으로 무제한이며, 최대 손실은 주식 매수가에서 풋 옵션 행사가와 프리미엄을 뺀 값으로 제한된다.

기본적인 옵션 매매 전략은 다음과 같다.[13][14]

롱 콜 (콜 매수): 단기간에 기초 자산 가격이 크게 상승하면 이익이 발생한다. 이익은 무제한이며, 손실은 프리미엄으로 제한된다.

숏 콜 (콜 매도): 단기간에 기초 자산 가격이 크게 상승하지 않으면 이익이 발생한다. 이익은 프리미엄으로 제한되며, 손실은 무제한이다.

롱 풋 (풋 매수): 단기간에 기초 자산 가격이 크게 하락하면 이익이 발생한다. 이익은 무제한이며, 손실은 프리미엄으로 제한된다.

숏 풋 (풋 매도): 단기간에 기초 자산 가격이 크게 하락하지 않으면 이익이 발생한다. 이익은 프리미엄으로 제한되며, 손실은 무제한이다.

참고: 롱 풋의 이익과 숏 풋의 손실은 기초 자산의 가치가 0이 되었을 경우를 한계로 한다.

참조

[1]

웹사이트

History of Financial Options - Investopedia

http://www.investope[...]

2010-05-13

[2]

논문

Bondesson's Representation of the Variance Gamma Model and Monte Carlo Option Pricing

Lunds Tekniska Högskola

[3]

서적

Politics

[4]

서적

Confusión de Confusiones

[5]

서적

History of the Global Stock Market from Ancient Rome to Silicon Valley

University of Chicago Press

[6]

서적

Principles of Corporate Finance

McGraw-Hill

[7]

서적

Options, Futures and Other Derivatives (excerpt by Fan Zhang)

http://fan.zhang.gl/[...]

Prentice-Hall

2008-04-21

[8]

간행물

Characteristics and Risks of Standardized Options

https://www.theocc.c[...]

Options Clearing Corporation

2020-07-15

[9]

간행물

Trade CME Products

http://www.cme.com/t[...]

Chicago Mercantile Exchange

2007-06-21

[10]

간행물

ISE Traded Products

http://www.iseoption[...]

International Securities Exchange

2007-06-21

[11]

간행물

Google unveils unorthodox stock option auction

http://news.cnet.com[...]

CNet

2006-12-12

[12]

서적

Trading and Exchanges

Oxford University Press

[13]

웹사이트

invest-faq

http://invest-faq.co[...] [14]

웹사이트

Understanding Stock Options

https://www.cboe.com[...]

The Options Clearing Corporation and CBOE

2015-08-27

[15]

서적

The Handbook of Financial Instruments

John Wiley and Sons

2002

[16]

웹사이트

Options pre-Black Scholes

http://www.ericbenha[...] [17]

학술지

The Pricing of Options and Corporate Liabilities

[18]

서적

Investment Analysis and Portfolio Management

Thomson Southwestern

2003

[19]

학술지

The Pricing of Options and Corporate Liabilities

http://www.journals.[...] [20]

서적

Traders, Guns & Money: Knowns and unknowns in the dazzling world of derivatives

https://archive.org/[...]

Prentice-Hall, Chapter 1 'Financial WMDs – derivatives demagoguery,' p.22

[21]

서적

Options, Futures and Other Derivatives

Prentice-Hall

[22]

서적

The Volatility Surface, A Practitioner's Guide

Wiley Finance

[23]

정기간행물

Pricing with a Smile

http://www.risk.net/[...]

2007-07

[24]

정기간행물

Riding on a Smile

http://www.ederman.c[...]

Goldman Sachs

1994-01

[25]

서적

Fixed Income Analysis

Google Books

[26]

학술지

Options pricing: a simplified approach

http://www.in-the-mo[...] [27]

서적

Options Markets

Prentice-Hall

[28]

서적

Basic Black–Scholes: Option Pricing and Trading

http://www.BasicBlac[...]

Timothy Crack

[29]

웹사이트

Investor Bulletin: Opening an Options Account

https://www.sec.gov/[...]

U.S. Securities and Exchange Commission

2015-03-18

[30]

뉴스

50 Years of Exchange-Traded Options. Cboe Marks Golden Anniversary

https://www.moaf.org[...]

2023

[31]

웹사이트

Nasdaq PHLX (PHLX)

https://www.nasdaq.c[...] [32]

웹사이트

Nasdaq International Securities Exchange (ISE)

https://www.nasdaq.c[...] [33]

웹사이트

About us

https://www.eurex.co[...]

2024-03-03

[34]

웹사이트

Japan Exchange Group

https://www.jpx.co.j[...]

2024-03-03

[35]

웹사이트

オプション

2023-04-25

[36]

웹사이트

Q5 オプションの仕組みは、「保険」と似ているの? 北浜博士のデリバティブ教室 | 日本取引所グループ

https://www.jpx.co.j[...] [37]

웹사이트

コモディティデリバティブと企業のヘッジニーズ|JOGMEC石油・天然ガス資源情報ウェブサイト

https://oilgas-info.[...] [38]

웹사이트

天候デリバティブ|法人のお客さま|三井住友海上

https://www.ms-ins.c[...] [39]

웹사이트

世界と日本の取引所 北浜博士のデリバティブ教室 | 日本取引所グループ

https://www.jpx.co.j[...] [40]

웹사이트

知らないと損をするバイナリーオプショントレード情報

https://bubinga-bo.c[...] [41]

웹사이트

オプションFXの強み | SBI FXトレード

https://www.sbifxt.c[...] [42]

서적

金融工学入門 第2版

日本経済新聞出版

[43]

문서

[44]

웹인용

한경 경제야놀자 NIE 칼럼 - 알기쉬운 경제상식 - 풋옵션 매도자의 비극

https://web.archive.[...]

2014-10-31

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.