테일러 준칙

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

테일러 준칙은 명목 이자율이 목표 인플레이션율과 실제 인플레이션율의 차이, 그리고 잠재 GDP와 실제 GDP의 차이에 따라 반응해야 한다는 통화 정책의 한 가지 지침이다. 이 규칙은 인플레이션이 목표치를 초과하거나 산출량이 잠재 수준을 넘어설 때 금리를 인상하고, 반대의 경우 금리를 인하하도록 권고한다. 1990년대 이후 많은 국가에서 인플레이션 목표제를 도입하는 데 영향을 미쳤으며, 1980년대부터 2000년대 초반까지 선진국의 통화 정책을 설명하는 데 사용되었다. 그러나 테일러 준칙은 관측 불가능한 변수를 포함하고, 금융 상황을 충분히 고려하지 못하며, 경제 상황 변화에 대한 적응력이 부족하다는 한계를 지닌다.

더 읽어볼만한 페이지

- 연방준비제도 - 연방준비법

- 연방준비제도 - 연방공개시장위원회

연방공개시장위원회(FOMC)는 연준의 핵심 기구로서, 연준 이사 7명과 지역별 연방준비은행 총재 5명으로 구성되어 금리 조정 및 자산 매입 등의 공개시장 조작을 통해 미국의 통화 정책을 결정하며 물가 안정과 완전 고용을 추구한다. - 금융 정책 - 통화 정책

통화 정책은 중앙은행이 화폐경제의 안정과 성장을 위해 금리, 환율, 통화량 등을 조절하는 정책으로, 인플레이션 목표제를 통해 금리정책, 공개시장조작 등의 수단을 활용하며, 최근에는 양적완화와 같은 비전통적 정책도 사용된다. - 금융 정책 - 양적 완화

양적 완화는 중앙은행이 제로금리 상황에서 경제 부양을 위해 사전에 정해진 양의 국채나 금융자산을 매입하는 비전통적인 통화정책으로, 시장 유동성 증가 및 민간 은행 대출 장려를 목표로 하지만 인플레이션, 자산 거품 등의 부작용 우려와 효과에 대한 논쟁이 있다.

| 테일러 준칙 | |

|---|---|

| 테일러 준칙 | |

| 개요 | |

| 유형 | 통화 정책 규칙 |

| 고안자 | 존 B. 테일러 |

| 발표일 | 1993년 |

| 목적 | 중앙은행의 금리 목표 설정에 대한 지침 제공 경제 안정화 |

| 공식 | |

| 기본 형태 | it = πt + rt* + α(πt - πt*) + β(yt - yt*) |

| it | 목표 명목 금리 |

| πt | 실제 인플레이션율 |

| rt* | 균형 실질 금리 |

| πt* | 목표 인플레이션율 |

| yt | 실제 국내총생산(GDP)의 로그 |

| yt* | 잠재 국내총생산(GDP)의 로그 |

| α | 인플레이션에 대한 반응 계수 (보통 0.5) |

| β | 생산량 차이에 대한 반응 계수 (보통 0.5) |

| 추가 정보 | |

| 비판 | 예측이 어려운 변수 존재 경기 침체 대응 한계 임의의 계수 설정 |

| 중요성 | 정책 결정에 대한 투명성 제공 통화 정책 분석의 벤치마크로 사용 |

| 변형 | 인플레이션 예측 사용 통화 공급 포함 다른 경제 지표 포함 |

| 사용 | 전 세계 중앙은행에서 정책 지침으로 사용 경제 분석 및 연구에 활용 |

2. 방정식으로 표현한 테일러 준칙

테일러 준칙의 최초 공식에 따르면, 명목이자율은 목표 인플레이션율에서의 실제 인플레이션 사이의 편차와 잠재 GDP에서 실제 GDP 사이의 편차에 따라 반응해야 한다. 테일러 준칙은 다음과 같은 방정식으로 표현된다.[37]

:

이 방정식에서,

- 는 목표 인플레이션율

- 는 균형 실질 이자율

- 는 실질 GDP에 로그를 씌운 값

- 는 잠재산출량의 로그를 씌운 값이다.

이 수식에서 와 는 모두 양수여야 한다. 테일러의 1993년 논문에서는 이 값을 각각 0.5로 정했다. 이는 인플레이션이 목표치보다 높고, 산출량이 자연율보다 높은 수준일 때는 인플레이션 압력을 줄이기 위하여 고금리 정책(긴축적 통화정책)을 권장하고, 그 반대일 경우에는 저금리 정책(확장적 통화정책)을 권장한다. 스태그플레이션 상황에서는 인플레이션과 산출 목표가 충돌하는데, 이때 테일러 준칙은 인플레이션과 산출 사이에 가중치를 제시한다.[10]

으로 정하면서 테일러 준칙은 인플레이션율의 1%p 상승은 중앙은행이 명목이자율을 1%p 이상으로 상승시켜야 한다는 원칙을 제시한다. 실질이자율은 피셔 방정식에 의해 명목이자율에서 기대 인플레이션을 뺀 값이므로, 인플레이션율이 올랐을 때 실질이자율이 올라야 한다는 원칙이다. 이를 테일러 원칙이라고 부른다.[37]

테일러의 원래 규칙에 따르면, 실질 정책 금리는 실제 인플레이션율과 목표 인플레이션율의 차이, 그리고 실제 GDP와 잠재 GDP의 차이에 반응해야 한다.

:

이 식에서

- 는 목표 단기 명목 정책 금리(예: 미국의 연방기금금리, 영국의 잉글랜드은행 기준금리)

- 는 GDP 디플레이터를 기준으로 측정한 인플레이션율

- 는 목표 인플레이션율

- 는 가정된 자연/균형 금리[9]

- 는 실제 GDP의 자연로그

- 는 선형 추세로 결정된 잠재산출량의 자연로그

- 는 생산격차이다. 여기서는 근사값을 사용한다.

이므로,

:

이 식에서 와 는 모두 양수여야 한다(대략적인 경험 법칙으로, 테일러의 1993년 논문에서는 로 설정하는 것을 제안했다).[10] 즉, 인플레이션이 목표치를 상회하거나 산출량이 완전고용 수준을 상회할 때 이 규칙은 비교적 높은 실질 금리(긴축적인 통화 정책)를 산출하여 인플레이션 압력을 줄인다. 반대 상황에서는 산출량을 증대시키기 위해 비교적 낮은 실질 금리(완화적인 통화 정책)를 권고한다.

테일러의 원 논문에서, 바람직한 정책금리(연방기금금리 등의 명목금리) 는 다음 식으로 주어진다.

:

여기서

- 는 인플레이션율(논문에서는 GDP 디플레이터)

- 는 바람직한 인플레이션율

- 는 실질금리(자연금리)

- 는 실제 국내총생산(GDP)의 자연로그

- 는 잠재산출량의 자연로그이다(정확히는 논문에서는 가 산출량 갭의 % 표기이지만, ln(1+x) = x의 매클로린 전개 근사를 사용하여 % 표기를 없애면 같다).

- 상수 , 는 양의 값을 취한다.

테일러의 1993년 논문[27]에서는 , , , 이다. 테일러의 1999년 논문[30]에서는 로 변경되었다[31]. 미국의 균형 실질금리 는 1993년 당시와 이후 크게 변화하였으며, 뉴욕 연방준비은행이 추계치를 공개하고 있다[32].

방정식의 좌변을 로 하여 정책금리를 실질금리로 하면, 실질금리에 인플레이션 목표와의 차이와 수요 공급의 차이를 더한 것이라는 것을 알 수 있고, 이해하기 쉬워진다.

: 바람직한 실질 정책금리 = 균형 실질금리 + × 인플레이션 목표와의 차이 + × 수요 공급 갭

균형 실질금리의 정의상, 실질 정책금리<균형 실질금리이면 수요를 증가시키고 인플레이션율을 높이는 역할이 있으며, 실질 정책금리>균형 실질금리이면 그 반대가 된다.[34]

3. 테일러 원칙

테일러 준칙의 최초 공식에 따르면, 명목이자율은 목표 인플레이션율에서 실제 인플레이션 사이의 편차와 잠재 GDP에서 실제 GDP 사이의 편차에 따라 반응하여야 한다.

:

이 방정식에서 는 목표 인플레이션율, 는 균형 실질 이자율, 는 실질 GDP에 로그를 씌운 값이고, 는 잠재산출량의 로그를 씌운 값이다.

이 수식에서 와 는 모두 양수여야 한다. 테일러의 1993년 논문에서는 이 값을 각각 0.5로 정했다. 이는 인플레이션이 목표치보다 높고, 산출량이 자연율보다 높은 수준일 때는 인플레이션 압력을 줄이기 위하여 고금리 정책(긴축적 통화정책)을 권장하고, 그 반대일 경우에는 저금리 정책(확장적 통화정책)을 권장한다. 스태그플레이션 상황에서는 인플레이션과 산출 목표가 충돌하는데, 이 상황에서 테일러 준칙은 인플레이션과 산출 사이에 가중치를 제시하고 있다.

으로 정하면서 테일러 준칙은 인플레이션율이 1%p 상승하면 중앙은행이 명목이자율을 1%p 이상으로 상승시켜야 한다는 원칙을 제시한다. 실질이자율은 피셔 방정식에 의해 명목이자율에서 기대 인플레이션을 뺀 값이므로, 인플레이션율이 올랐을 때 실질이자율이 올라야 한다는 원칙이다. 이를 테일러 원칙이라고 부른다.[37]

으로 지정하면, 테일러 규칙은 인플레이션이 1퍼센트포인트 증가하면 중앙은행이 명목금리를 1퍼센트포인트 이상 인상해야 함을 의미한다. 실질금리는 명목금리에서 인플레이션을 뺀 값이므로, 을 명시하면 인플레이션이 상승할 때 실질금리를 인상해야 함을 의미한다. 인플레이션이 증가할 때 경기를 진정시키기 위해 명목금리를 "1대1 이상"으로 인상해야 한다는 아이디어(즉, 실질금리 인상)는 테일러 원칙으로 불린다.[11]

4. 역사

통화정책을 직관이나 재량에 근거해야 하는지에 대한 논의는 19세기 초부터 시작되었다. 1920년대 미국 하원 은행 및 통화 위원회에서 이 논의가 본격적으로 이루어졌다. 1923년 제임스 G. 스트롱 의원이 발의한 스트롱 법안 청문회에서 통화정책에 대한 견해 차이가 드러났다. 벤자민 스트롱 주니어 뉴욕 연준 총재는 연준의 물가 안정 정책이 장기적인 안정을 보장할 수 없다고 우려했다. 1928년 스트롱 총재 사망 후, 이 논쟁은 중단되었다.[12]

대공황 이후, 어빙 피셔는 스트롱 총재가 살아있었다면 대공황을 예방할 수 있었을 것이라고 언급했다. 밀턴 프리드먼과 안나 슈워츠 같은 통화주의자들은 연준이 화폐량을 더 일관되게 관리했다면 높은 인플레이션을 피할 수 있었을 것이라고 주장했다.[4]

1960년대 미국의 불황은 높은 금리와 함께 나타났다. 브레턴우즈 체제 붕괴 후, 정책 입안자들은 금리를 낮게 유지하는 데 초점을 맞추었고, 이는 1970년대의 대인플레이션을 초래했다.

1970년대 중반 이후, 많은 국가에서 인플레이션 목표를 해결하기 위해 통화 공급 목표를 사용했다. 미국과 영국과 같은 선진국들은 1980년대 중반부터 2000년대 초반까지의 대안정기 동안 테일러 준칙과 대체로 일치하는 정책 금리를 설정했다. 이 기간은 제한적인 인플레이션과 안정적인 물가를 특징으로 했다. 뉴질랜드가 1990년 인플레이션 목표제를 채택하면서 처음으로 시행되었다. 캐나다 중앙은행(1991년)과 1994년까지 스웨덴, 핀란드, 오스트레일리아, 스페인, 이스라엘, 칠레의 중앙은행들이 인플레이션 목표를 설정하는 권한을 부여받았다.[7]

2000년대 이후 선진국, 특히 미국의 실제 금리는 테일러 준칙이 제시한 금리보다 낮았다. 이러한 차이는 중앙은행이 금융 위기의 결과를 완화해야 했고, 인플레이션 기대치가 주어진 경우에만 개입해야 했기 때문에 설명될 수 있다. 경제적 충격은 더 낮은 금리를 동반했다.[8]

4. 1. 초기 논의 (19세기 초 - 1920년대)

통화정책을 직관이나 재량에 맡길 것인지, 아니면 규칙을 따라야 하는지에 대한 논의는 19세기 초부터 시작되었다. 1920년대 미국 하원 은행 및 통화 위원회에서 이 논쟁이 본격화되었다.1923년, 제임스 G. 스트롱 의원이 발의한 스트롱 법안에 대한 청문회에서 통화정책에 대한 다양한 견해가 충돌했다. 벤자민 스트롱 주니어 뉴욕 연준 총재는 존 R. 코먼스 교수와 어빙 피셔 교수의 지지를 받으며, 연준이 물가 안정을 추구하는 방식에 우려를 표했다. 그는 연준의 물가 수준 정책이 장기적인 안정을 보장할 수 없다고 주장했다.[12]

1928년 스트롱 총재가 사망하면서 연준 정책 변경에 대한 정치적 논쟁은 일단락되었다. 당시 연준은 스트롱 총재와 뉴욕 연방준비은행의 영향력 아래 있었다.

대공황 이후, 어빙 피셔는 "이 불황은 거의 전적으로 예방 가능했으며, 만약 물가 안정을 목표로 공개시장 운영을 했던 스트롱 총재가 살아 있었다면 막을 수 있었을 것"이라고 말했다.[12] 밀턴 프리드먼과 안나 슈워츠 같은 통화주의자들도 연준이 화폐량을 더 일관되게 관리했다면 높은 인플레이션을 피할 수 있었을 것이라고 주장했다.[4]

4. 2. 대공황과 통화주의자들의 비판 (1930년대 - 1960년대)

1920년대 미국 하원 은행 및 통화 위원회에서 스트롱 법안(Strong bill) 청문회를 통해 통화정책에 대한 논쟁이 시작되었다. 벤자민 스트롱 주니어 뉴욕 연준 총재는 물가 안정을 위한 연준의 정책이 장기적인 안정을 보장할 수 없다고 우려했다. 그러나 1928년 스트롱 총재 사후, 연준 정책 변경에 대한 정치적 논쟁은 중단되었다.[12]대공황 이후, 어빙 피셔는 스트롱 총재가 살아있었다면 대공황을 예방할 수 있었을 것이라고 언급했다. 밀턴 프리드먼과 안나 슈워츠 같은 통화주의자들은 연준이 화폐량을 더 일관되게 관리했다면 높은 인플레이션을 피할 수 있었을 것이라고 주장했다.[4] 1960년대 미국의 불황은 높은 금리와 함께 나타났다. 브레턴우즈 협정 붕괴 후, 정책 입안자들은 금리를 낮게 유지하는 데 초점을 맞추었고, 이는 1970년대의 대인플레이션을 초래했다.

4. 3. 브레턴우즈 체제 붕괴와 대인플레이션 (1970년대)

1960년대 미국의 불황은 비교적 높은 금리와 함께 나타났다. 브레턴우즈 협정이 붕괴된 후, 정책 입안자들은 금리를 낮게 유지하는 데 초점을 맞추었고, 이는 1970년대의 대인플레이션을 초래했다.[4]4. 4. 인플레이션 목표제 도입과 대안정기 (1970년대 중반 - 2000년대 초반)

1970년대 중반 이후, 많은 국가들이 인플레이션 문제를 해결하기 위해 통화 공급 목표제를 활용했다. 미국과 영국 등 선진국들은 1980년대 중반부터 2000년대 초반까지 이어진 대안정기 동안 테일러 준칙과 대체로 일치하는 정책 금리를 설정했다. 이 시기에는 인플레이션이 제한되고 물가가 안정되는 특징을 보였다.1990년, 뉴질랜드는 인플레이션 목표제를 처음으로 도입했다.[7] 뉴질랜드 중앙은행은 물가 안정을 우선 과제로 삼고 더 많은 독립성을 확보하도록 개혁되었다. 이후 캐나다 중앙은행(1991년)을 비롯하여, 1994년까지 스웨덴, 핀란드, 오스트레일리아, 스페인, 이스라엘, 칠레 중앙은행들이 인플레이션 목표 설정 권한을 부여받았다.[7]

2000년대 이후, 특히 미국의 선진국들에서는 실제 금리가 테일러 준칙이 제시하는 금리보다 낮아졌다. 이는 중앙은행이 금융 위기의 여파를 완화해야 했고, 인플레이션 기대치가 주어진 경우에만 개입해야 했기 때문으로 설명된다. 경제적 충격은 더 낮은 금리를 동반했다.[8]

4. 5. 2000년대 이후와 테일러 준칙의 한계

2000년대 이후, 특히 미국의 실제 금리는 테일러 준칙이 제시한 금리보다 낮았다. 이러한 차이는 중앙은행이 금융 위기의 결과를 완화해야 했고, 인플레이션 기대치가 주어진 경우에만 개입해야 했기 때문에 설명될 수 있다. 경제적 충격은 더 낮은 금리와 함께 나타났다.[8]아타나시오스 오르파니데스(Athanasios Orphanides)는 2003년 정책 입안자들이 실시간 데이터(real-time data)에 의존하기 때문에 테일러 준칙이 그들을 오도할 수 있다고 주장했다. 그는 다음 두 가지를 보여주었다.

- 이러한 정보적 한계를 고려할 때, 테일러 준칙은 미국의 기준금리에 완전히 부합하지 않는다.

- 1970년대의 높은 인플레이션 시기에 테일러 준칙을 따른 적극적 통화정책은 좋지 않은 거시경제적 결과를 초래했을 것이다.

2015년에 금융 매니저 빌 그로스(Bill H. Gross)는 2009년 이후 미약한 GDP 성장의 사실을 들어 테일러 준칙은 “이제 역사의 쓰레기통에 버려져야 한다”고 말했다.[35] 그로스는 저금리가 저성장에 대한 치료법이 아니었을 뿐만 아니라 문제의 원인이었다고 믿는다.

5. 테일러 준칙의 변형

테일러 준칙의 최초 공식은 다음과 같다.

:

여기서,

- 는 목표 인플레이션율

- 는 균형 실질 이자율

- 는 실질 GDP에 로그를 씌운 값

- 는 잠재 GDP에 로그를 씌운 값이다.

와 는 모두 양수여야 한다. 테일러는 1993년 논문에서 이 값을 각각 0.5로 설정했다. 이는 인플레이션이 목표치보다 높고, 산출량이 자연율보다 높은 수준일 때는 고금리 정책(긴축적 통화정책)을, 그 반대일 경우에는 저금리 정책(확장적 통화정책)을 권장한다. 스태그플레이션 상황에서는 인플레이션과 산출 목표가 충돌하는데, 이때 테일러 준칙은 인플레이션과 산출 사이에 가중치를 제시한다.

테일러 원칙은 영향력이 컸지만, 구체적으로 어떤 요소를 포함해야 하는지에 대한 논쟁은 계속되고 있다.

테일러의 원래 논문에서 제시된 바람직한 정책금리(연방기금금리 등의 명목금리) 는 다음과 같다.

:

상수 , 는 양의 값을 갖는다. 1993년 논문[27]에서는 , , , 였다. 1999년 논문[30]에서는 로 변경되었다[31]. 미국의 균형 실질금리 는 1993년 당시와 비교해 크게 변화했으며, 뉴욕 연방준비은행이 추계치를 공개하고 있다[32].

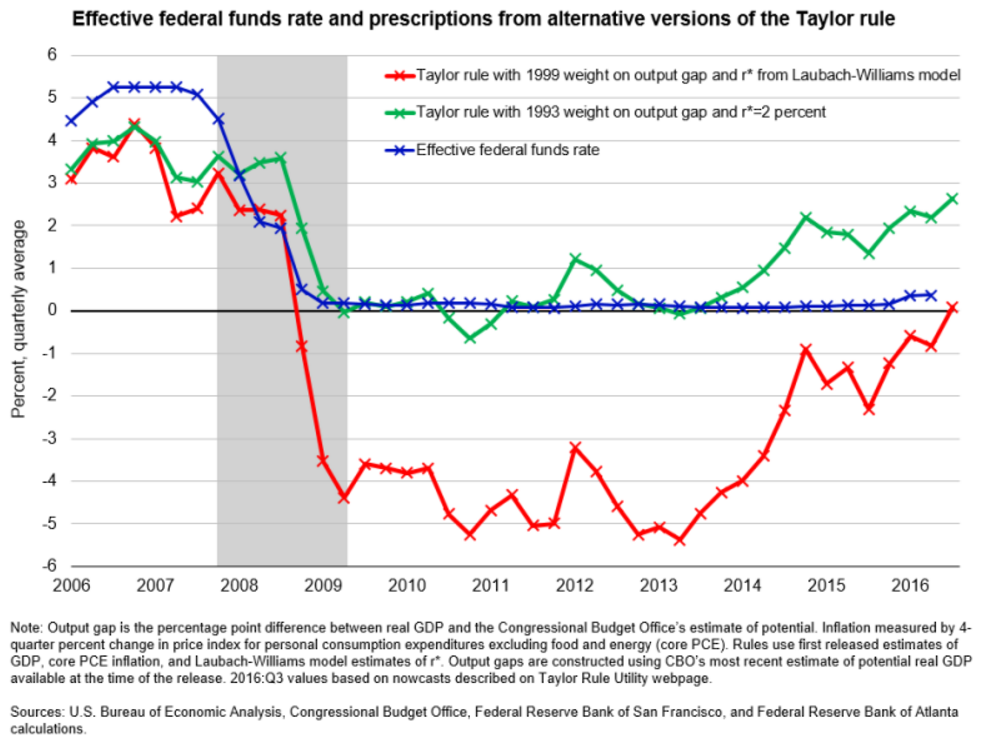

애틀랜타 연방준비은행은 이 계산식을 미국에 적용한 결과를 공개하고 있다[33]. 여러 변형이 있지만, Chart의 Alternative 3이 1993년 원래 계산식과 거의 같다. 다만, 인플레이션율로 GDP 디플레이터가 아닌 코어 PCE 물가지수를 사용하는 등 세부적인 차이가 있다.

방정식의 좌변을 로 하여 정책금리를 실질금리로 나타내면, 실질금리에 인플레이션 목표와의 차이와 수요 공급의 차이를 더한 것이라는 점을 쉽게 이해할 수 있다.

: 바람직한 실질 정책금리 = 균형 실질금리 + × (인플레이션 목표와의 차이) + × (수요 공급 갭)

균형 실질금리의 정의상, 실질 정책금리가 균형 실질금리보다 낮으면 수요를 증가시키고 인플레이션율을 높이는 역할을 하며, 실질 정책금리가 균형 실질금리보다 높으면 그 반대 작용을 한다.[34]

5. 1. 신케인즈학파의 견해

신케인즈학파 거시경제 모델에 따르면, 중앙은행이 인플레이션을 안정적으로 유지하는 한, 산출량의 변동 정도가 최적화될 것이다. 경제학자 올리비에 블랑샤르와 조르디 갈리는 이 속성을 '신의 일치'라고 부른다. 이 경우 중앙은행은 금리 설정 시 산출량 격차의 변동을 고려할 필요가 없다(즉, 으로 설정하는 것이 최적일 수 있다).[27]5. 2. 금융 여건 고려

테일러 준칙은 영향력이 컸지만, 규칙에 무엇을 더 포함해야 하는지에 대한 논쟁은 여전히 남아 있다. 일부 신케인즈학파 거시경제 모델에 따르면, 중앙은행이 인플레이션을 안정적으로 유지하는 한, 산출량의 변동 정도가 최적화된다. (올리비에 블랑샤르와 조르디 갈리는 이 속성을 '신의 일치'라고 부른다). 이 경우 중앙은행은 금리 설정 시 산출량 격차의 변동을 고려할 필요가 없다(즉, 으로 설정하는 것이 최적일 수 있다).다른 경제학자들은 금융 여건을 고려하기 위해 테일러 규칙에 항을 추가할 것을 제안했다. 예를 들어, 주가, 주택 가격 또는 금리 스프레드가 증가할 때 금리가 인상될 수 있다. 테일러는 1999년에 을 명시한 수정된 규칙을 제시했다.[30]

6. 다른 규칙

에밀리아노 브란카치오가 2008년 금융 위기 이후 제시한 지급 능력 규칙(solvency rule)은 경제의 지급 능력을 통제하기 위한 규칙을 따른다.[13] 이 규칙은 인플레이션 목표와 생산 격차를 고려하지 않고, 금리는 근로자와 기업의 지급 능력에 따라 결정된다. 지급 능력 규칙은 기계적인 공식이라기보다는 벤치마크로 제시되었다.[14][15]

베넷 T. 맥캘럼이 20세기 말에 제안한 맥캘럼 규칙은 명목 국내총생산을 목표로 한다. 그는 연준이 명목 GDP를 안정화해야 한다고 주장했다. 맥캘럼 규칙은 정확한 금융 데이터를 사용하므로,[16] 관찰 불가능한 변수의 문제를 극복할 수 있다.

시장 통화주의는 NGDP 목표 설정에 수준 목표 설정(level targeting)의 개념을 확장했다. (기간별 특정 성장량을 목표로 하고, 이전 기간의 약세/강세를 보상하기 위해 성장을 가속화/감속화). 또한 예측 목표 설정(targeting the forecast) 개념을 도입하여 정책이 단순히 한 방향으로 기울어지는 것이 아니라 목표를 달성하도록 설정된다. 정책의 영향을 평가하기 위한 한 가지 제안된 메커니즘은 NGDP 선물 시장을 설립하고 이를 이용하여 시장의 통찰력을 바탕으로 정책을 수립하는 것이다.

7. 실증적 적합성

폴 볼커와 앨런 그린스펀 시대의 미국 통화정책[17][18] 및 기타 선진국의 통화정책[19][20]을 테일러 준칙이 상당히 정확하게 설명한다고 많은 분석가들은 주장한다. 리처드 클라리다, 조르디 갈리, 마크 거틀러[17]는 이러한 관찰 결과를 근거로 1980년대부터 2000년대까지 대부분의 선진국에서 인플레이션이 억제되고 경제가 비교적 안정을 유지할 수 있었던 이유로 제시했다. 그러나 테일러에 따르면, 이 준칙은 2000년대 일부 기간에는 준수되지 않았으며, 이는 주택 거품을 부풀리는 데 일조했을 가능성이 있다.[21][22] 일부 연구에 따르면, 가계는 테일러 유형의 준칙과 일치하는 방식으로 금리, 인플레이션 및 실업률의 미래 경로에 대한 기대를 형성한다고 보고되었다.[23]

8. 한계와 비판

테일러 준칙은 인플레이션과 경제 성장률을 바탕으로 적정 금리 수준을 제시하는 유용한 도구이지만, 몇 가지 한계와 비판도 존재한다.

테일러 준칙은 규칙과 재량의 논의에서 논쟁의 여지가 있다. 테일러는 이 규칙을 기계적으로 따르기보다는, "특별한 요인을 다루기 위해 통화 정책을 조정해야 하는 경우"가 있을 수 있음을 강조했다.[3]

아타나시오스 오르파니데스는 테일러 준칙이 실시간 데이터를 다루는 정책 입안자들을 오도할 수 있다고 주장했다.[25] 그는 정보의 제약을 고려할 때 테일러 준칙이 미국의 기준금리와 일치하지 않는 정도가 더 크며, 테일러 준칙을 따르는 적극적인 정책은 1970년대에 열악한 거시경제 성과로 이어졌을 것이라고 주장했다.[25]

2015년, 빌 그로스는 2009년 이후 낮은 GDP 성장률을 고려할 때 테일러 준칙은 "이제 역사의 쓰레기통에 버려져야 한다"고 말했다.[26] 그로스는 낮은 금리가 성장 감소의 해결책이 아니라 문제의 원인이라고 믿었다.

8. 1. 테일러 준칙의 한계

테일러 준칙은 다음과 같은 한계점을 가지고 있다.- 일반적으로 사용되는 4개월 기간은 물가 변동 추적에 정확하지 않으며, 금리 설정에는 너무 길다.[24]

- 이 공식은 쉽게 잘못 평가될 수 있는 관측 불가능한 매개변수를 포함한다.[8] 예를 들어, 산출 격차는 정확하게 추정할 수 없다.

- 인플레이션과 산출 격차와 같은 예측 변수는 경제 발전의 다양한 시나리오에 따라 정확하지 않다.

- 정책을 조정하기에 충분히 일찍 경제 상황을 평가하기 어렵다.

- 안정화 편향과 역사적 의존성 부족으로 이어지는 재량적 최적화.[5]

- 이 규칙은 금융 매개변수를 고려하지 않는다.

- 이 규칙은 준비금 조정이나 대차대조표 정책과 같은 다른 정책 수단을 고려하지 않는다.[8]

- 금리와 총수요 간의 관계.[14]

테일러는 이 규칙을 무턱대고 따라서는 안 된다고 강조했다. "⋯특별한 요인을 다루기 위해 통화 정책을 조정해야 하는 경우가 있을 것이다."[3]

아타나시오스 오르파니데스는 정책 입안자들이 실시간 데이터(real-time data)에 의존하기 때문에 테일러 규칙이 그들을 오도할 수 있다고 주장했다. 그는 다음 두 가지를 보여준다.

- 이러한 정보적 한계를 고려할 때, 테일러 규칙은 미국의 기준금리에 완전히 부합하지 않는다.

- 1970년대의 높은 인플레이션 시기에 테일러 규칙을 따른 적극적 통화정책은 좋지 않은 거시경제적 결과를 초래했을 것이다.

2015년에, 금융 매니저 빌 그로스는 2009년 이후 미약한 GDP 성장의 사실을 들어 테일러 규칙은 “이제 역사의 쓰레기통에 버려져야 한다”고 말했다.[35] 그로스는 저금리가 저성장에 대한 치료법이 아니었을 뿐만 아니라 문제의 원인이었다고 믿는다.

8. 2. 테일러 준칙에 대한 비판

아타나시오스 오르파니데스(Athanasios Orphanides)는 2003년 테일러 준칙이 실시간 데이터를 다루는 정책 입안자들을 오도할 수 있다고 주장했다.[25] 그는 정보의 제약을 고려할 때 테일러 준칙이 미국의 기준금리와 일치하지 않는 정도가 더 크며, 테일러 준칙을 따르는 적극적인 정책은 1970년대에 열악한 거시경제 성과로 이어졌을 것이라고 주장했다.[25]2015년, 빌 그로스(Bill H. Gross)는 2009년 이후 낮은 GDP 성장률을 고려할 때 테일러 준칙은 "이제 역사의 쓰레기통에 버려져야 한다"고 말했다.[26] 그로스는 낮은 금리가 성장 감소의 해결책이 아니라 문제의 원인이라고 믿었다.

참조

[1]

웹사이트

Interview with John B. Taylor

https://www.minneapo[...]

2020-05-22

[2]

논문

Has the Fed Gotten Tougher on Inflation?

http://dx.doi.org/10[...]

Routledge

2022-11-24

[3]

서적

Discretion versus policy rules in practice

Stanford University

[4]

보고서

Monetary Policy Strategy: Lessons from the Crisis

2011-02-01

[5]

보고서

What is Wrong with Taylor Rules? Using Judgment in Monetary Policy through Targeting Rules

2003-01-01

[6]

웹사이트

Causes of the Financial Crisis and the Slow Recovery: A 10-Year Perspective

https://siepr.stanfo[...]

Hoover Institution Economics Working Paper

2014-01-01

[7]

논문

The Taylor Rule and the Practice of Central Banking

The Federal Reserve Bank of Kansas City

2010-01-01

[8]

서적

Taylor Rules and Monetary Policy A Global 'Great Deviation'?

[9]

간행물

Measuring the Natural Rate of Interest: The Role of Inflation Expectations

https://www.federalr[...]

2020-06-19

[10]

서적

The New Palgrave Dictionary of Economics

2022-11-01

[11]

논문

Generalizing the Taylor Principle

https://caepr.indian[...]

[12]

웹사이트

The Rules versus Discretion Debate Over Monetary Policy in the 1920s

https://www.richmond[...]

1985-01-01

[13]

서적

The global economic crisis: new perspectives on the critique of economic theory and policy

Routledge

2011-01-01

[14]

논문

'Solvency rule' versus 'Taylor rule': an alternative interpretation of the relation between monetary policy and the economic crisis

https://www.jstor.or[...]

2013-01-01

[15]

논문

Nonperforming loans and competing rules of monetary policy: A statistical identification approach

https://www.scienced[...]

2020-06-01

[16]

보고서

Taylor Rules, McCallum Rules and the Term Structure of Interest Rates

2005-04-01

[17]

논문

Monetary Policy Rules and Macroeconomic Stability: Theory and Some Evidence

[18]

뉴스

The Education of Ben Bernanke

https://www.nytimes.[...]

2008-01-20

[19]

논문

What Does the Bundesbank Target?

http://www.nber.org/[...]

[20]

논문

Monetary Policy Rules in Practice: Some International Evidence

http://papers.nber.o[...]

[21]

웹사이트

The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong

http://www.stanford.[...]

[22]

서적

Getting Off Track: How Government Actions and Interventions Caused, Prolonged, and Worsened the Financial Crisis

https://archive.org/[...]

Hoover Institution Press

[23]

논문

Do People Understand Monetary Policy?

[24]

논문

Discretion versus policy rules in practice

https://web.stanford[...]

1993-12-01

[25]

논문

The Quest for Prosperity without Inflation

[26]

웹사이트

Gross: Low rates are the problem, not the solution

https://www.cnbc.com[...]

2015-07-30

[27]

논문

Discretion versus Policy Rules in Practice

http://www.stanford.[...]

[28]

서적

ベン・バーナンキ 世界経済の新皇帝

講談社

[29]

간행물

The Taylor Rule and the Practice of Central Banking

http://www.kansascit[...]

Federal Reserve Bank of Kansas City

2010-02-01

[30]

논문

A Historical Analysis of Monetary Policy Rules

https://www.nber.org[...]

University of Chicago Press

1999-01-01

[31]

보고서

Report to the FOMC on Economic Conditions and Monetary Policy - Book B Monetary Policy: Strategies and Alternatives

https://www.federalr[...]

[32]

웹사이트

Measuring the Natural Rate of Interest

https://www.newyorkf[...]

FEDERAL RESERVE BANK of NEW YORK

[33]

웹사이트

Taylor Rule Utility

https://www.atlantaf[...]

Federal Reserve Bank of Atlanta

[34]

웹사이트

自然利子率について:理論整理と計測

https://www.boj.or.j[...]

日本銀行ワーキングペーパーシリーズ

[35]

웹사이트

Gross: Low rates are the problem, not the solution

https://www.cnbc.com[...]

2015-07-30

[36]

저널

Discretion versus Policy Rules in Practice

http://www.stanford.[...]

[37]

저널

Generalizing the Taylor Principle

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com