통화주의

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

통화주의는 어빙 피셔의 화폐수량설을 기반으로 하는 거시경제학 이론으로, 화폐 공급과 중앙은행의 역할을 강조한다. 이 이론은 화폐 공급의 과도한 확장이 인플레이션을 유발하며, 중앙은행은 물가 안정을 최우선으로 해야 한다고 주장한다. 밀턴 프리드먼이 대표적인 학자이며, 화폐 공급량의 변동이 단기적인 실질 경제 성장과 장기적인 인플레이션에 영향을 미친다고 보았다. 1970년대 미국과 영국에서 통화주의 정책이 시행되었으나, 화폐 유통 속도의 불안정성으로 인해 실패하였고, 현재는 인플레이션 타겟팅과 같은 다른 정책들이 주류를 이루고 있다.

더 읽어볼만한 페이지

- 경제학파 - 관방학

관방학은 17세기 후반부터 18세기 중반까지 신성 로마 제국에서 발전한 국가 관리 및 경제 이론으로, 카메랄, 오이코노미, 폴리차이라는 세 하위 분야로 구성되어 절대 군주제 유지에 기여했으나 19세기 시민혁명 이후 쇠퇴하며 현대 학문으로 계승되었다. - 경제학파 - 신고전파 경제학

신고전파 경제학은 완전 경쟁, 효용 극대화 등의 가정을 기반으로 시장의 수요와 공급을 분석하여 가격 결정 원리를 설명하며, 자유방임주의적 성향을 띠지만 시장 실패와 거시 경제 안정화 정책을 위해 정부의 역할을 중시하는 주류 경제학이다. - 거시경제학 - 최저임금

최저임금은 저임금 노동자의 생활 안정과 소득 격차 완화 등을 목표로 법으로 정한 임금의 최저 수준을 의미하며, 고용 감소나 물가 상승 등의 논쟁이 있지만 전 세계 대부분의 국가에서 시행되고 있다. - 거시경제학 - 경제성장

경제성장은 한 국가 또는 특정 지역에서 재화와 서비스 생산량이 증가하는 현상으로, 국내총생산(GDP) 증가율로 측정되며, 노동, 자본, 기술 발전, 특히 총요소생산성 향상이 주요 요인으로 작용하지만, 환경 문제, 자원 고갈, 소득 불평등 심화 등의 문제점을 야기할 수 있어 포용적 성장, 녹색 GDP 등의 개념이 제시되고 있다. - 전쟁 및 분쟁에 관한 - 트루먼 독트린

트루먼 독트린은 1947년 해리 S. 트루먼 미국 대통령이 발표한 외교 정책으로, 공산주의 위협에 맞서 그리스와 터키를 지원하며 미국의 고립주의에서 벗어나 세계 정치에 적극적으로 개입하는 계기가 되었다. - 전쟁 및 분쟁에 관한 - 라오스 내전

라오스 내전은 1945년부터 1975년까지 프랑스 식민 지배 종식 후 독립 운동 세력 등장, 공산주의 세력과 왕정 지지 세력 간 대립, 베트남 전쟁 연관, 그리고 1975년 파테트 라오 승리로 이어진 복잡한 무장 분쟁으로, 막대한 인명 피해와 환경적 재앙을 초래했다.

| 통화주의 | |

|---|---|

| 구글 지도 | |

| 개요 | |

| 유형 | 경제학 학파 |

| 경제학 분야 | 통화 경제학 |

| 주요 개념 | 화폐 수량설, 인플레이션, 통화 정책, 자유 시장 |

| 역사 | |

| 핵심 인물 | 밀턴 프리드먼, 안나 슈워츠, 칼 브루너, 앨런 멜처, 데이비드 레이드먼 |

| 발전 | 1950년대와 1960년대에 케인스 경제학에 대한 반발로 시작됨 시카고 대학교를 중심으로 발전함 프리드먼과 슈워츠의 "미국 통화사(A Monetary History of the United States)"는 통화주의의 중요한 기반이 됨 1970년대에는 서구 경제에 큰 영향을 미침 |

| 이론 및 신념 | |

| 핵심 원칙 | 통화량은 경제 성장에 영향을 미치는 주요 요인임 물가 상승은 항상 통화 현상임 통화 정책은 경제 안정을 위해 중요함 시장은 자유롭게 작동해야 가장 효율적임 |

| 주요 주장 | 정부의 과도한 시장 개입은 비효율을 초래함 예측 가능한 통화 정책을 통해 경제를 안정시킬 수 있음 장기적으로는 통화량이 물가 수준을 결정함 |

| 비판 | 통화량과 물가 간의 관계가 항상 명확하지 않음 통화 정책의 효과에 대한 논쟁이 존재함 재정 정책의 중요성을 무시한다는 비판이 있음 현실 경제에서 통화주의 정책의 적용에 대한 어려움이 있음 |

| 관련 학파 | |

| 관련 학파 | 신고전학파 거시경제학, 오스트리아 학파 |

| 영향 | |

| 영향 | 많은 국가의 중앙은행 통화 정책에 영향을 미침 인플레이션에 대한 이해를 높임 레이건과 대처 시대의 경제 정책에 영향을 미침 |

| 추가 정보 | |

| 참고 문헌 | 밀턴 프리드먼, 안나 슈워츠. "미국 통화사(A Monetary History of the United States)". 프린스턴 대학교 출판부, 1963. |

2. 이론적 배경

통화주의는 밀턴 프리드먼이 제시한 경제 이론으로, 화폐 공급의 과도한 확장은 인플레이션을 유발하며, 통화 당국은 물가 안정 유지에만 집중해야 한다고 주장한다. 통화주의는 거시경제적 효과에 초점을 맞추며, 화폐 공급과 중앙은행의 역할을 중시한다.[5][6]

통화주의 이론은 화폐수량설에 뿌리를 두고 있는데, 이는 어빙 피셔와 알프레드 마셜 등 여러 경제학자들이 제시한 개념이다. 프리드먼은 1956년에 화폐량설을 재해석하면서, 화폐 수요가 소수의 경제 변수에 따라 달라진다고 주장했다.[11]

프리드먼에 따르면, 화폐 공급이 증가하면 사람들은 추가 화폐를 유휴 화폐 잔고로 보유하지 않고 지출하여 총수요를 증가시킨다. 반대로 화폐 공급이 감소하면 지출을 줄여 화폐 보유량을 보충하려 한다. 이러한 주장은 케인즈의 "화폐는 중요하지 않다"는 주장에 대한 반박이었고, '통화주의자'라는 용어가 만들어지는 계기가 되었다.[11]

통화주의는 1970년대 닉슨 쇼크와 1973년 석유 위기 등으로 스태그플레이션이 발생하면서 신케인스 경제학이 제대로 대응하지 못하는 상황에서 정치권에서 인기를 얻었다. 선진국에서 유행했던 사회민주주의적 전후 합의는 신자유주의 세력에 의해 의문시되었다.[2]

통화주의의 핵심 주장은 다음과 같다.

# 화폐 공급량은 경제에 큰 영향을 미치며, 예측하기 어려운 재량적 정책은 불필요한 경기 변동을 야기한다.

# 화폐 공급량은 정책적으로 통제 가능하다.

# 인플레이션은 화폐적 현상이다.

# 화폐 증가율과 인플레이션율은 장기적으로 비례 관계를 가진다.

# 따라서 인플레이션과 경기 변동 안정을 위해 화폐 공급은 일정한 규칙에 따라 이루어져야 한다.

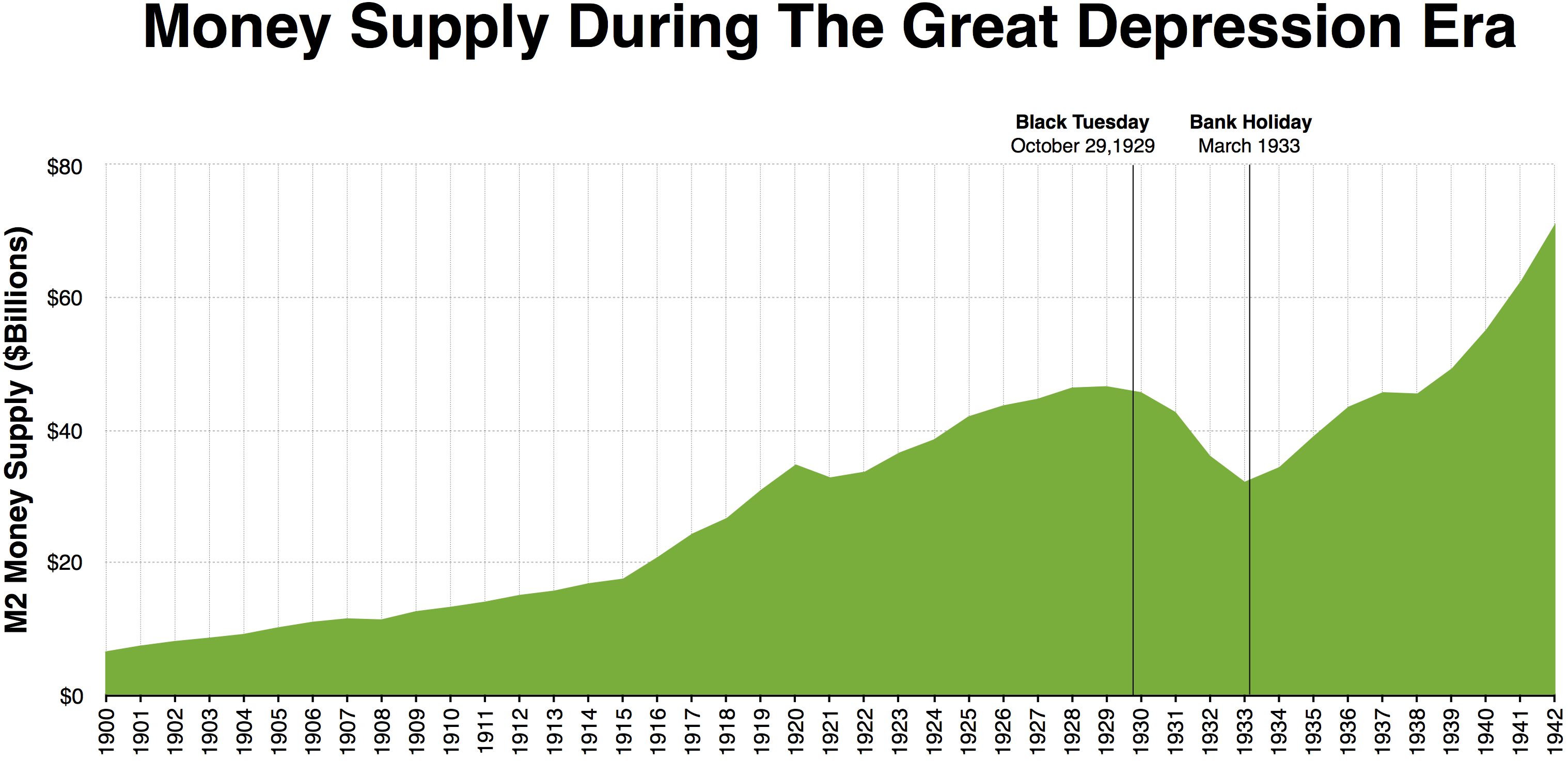

프리드먼은 실증 연구를 통해 1930년대 대공황이 잘못된 금융 긴축 때문에 발생했다고 주장하며, 재량적인 케인즈주의 정책을 비판했다. 그의 주장은 1970년대 미국의 스태그플레이션으로 필립스 곡선이 붕괴하면서 정점에 달했다.

1979년부터 1982년까지 미국 연준은 통화주의를 채택하여 화폐 공급량을 목표로 하는 정책을 펼쳤다.[24] 이로 인해 스태그플레이션은 진정되었지만, 초고금리와 초강세 달러로 인해 중남미 개발도상국들의 디폴트와 금융 위기가 발생하여 세계 경제 시스템 위기로 이어졌다. 결국 1982년 중반, 불황이 심각해지자 연준은 통화주의를 포기했다.[24]

영국에서는 대처 정권이 1979년부터 통화주의를 채택했지만, M3 목표를 달성하지 못하고 불황과 실업률 상승을 겪었다. 결국 1986년에 화폐 공급량 목표치는 발표되지 않게 되었다.[25]

현대 통화주의 이론은 화폐 유통 속도가 불안정해진 것을 받아들여 머니서플라이만을 논하는 것에 회의적인 경향을 보이며, 밀턴 프리드먼을 포함하여 인플레이션에 대한 시장 예상을 목표로 하는 정책 등을 모색하게 되었다.[26]

클라크 워버턴은 1945년 일련의 논문에서 통화주의적 해석에 대한 최초의 확실한 경험적 근거를 제시한 것으로 인정받는다.[1]

2. 1. 화폐수량설

어빙 피셔가 제시한 화폐수량설은 다음과 같은 방정식으로 표현된다.:

- ''M'': 화폐 공급량

- ''v'': 화폐의 소득 유통 속도 (화폐유통속도)

- ''P'': 가격 수준

- ''Y'': 산출물의 양

이 방정식에 따르면, 화폐의 소득 유통 속도(''v'')와 산출물의 양(''Y'')이 일정할 때, 화폐 공급량(''M'')에 따라 가격 수준(''P'')의 명목 가치가 결정된다. 즉, 통화주의는 물가가 발행되는 화폐의 양에 의해 결정된다고 주장한다. 본래 화폐수량방정식은 단순한 상태 방정식으로 인과 관계를 나타내지 않지만, 통화주의자들은 이를 인과 관계로 해석하여 화폐 공급량의 안정적인 관리를 중시한다. 이러한 관점은 화폐의 소득 유통 속도(''v'')가 단기적으로는 경기 변동에 따라 등락을 거듭하지만,[23] 장기적으로는 안정된다는 관측 결과에 기반한다.

반면, 케인즈주의 경제학자들은 가격 수준(''P'')이 일정하다면 변하는 것은 산출량(''Y'')이며, ''M''과 ''Y''가 각각 독자적으로 변화할 수 있으므로 화폐수량방정식에서 인과관계를 찾을 수 없다고 주장한다. 또한, 화폐의 소득 유통 속도(''v'')가 일정하지 않을 수 있으므로 화폐 공급량과 PY (명목 GDP)의 관계가 안정적이라고 할 수 없다고 비판한다.

2. 2. 프리드먼의 k% 규칙

프리드먼은 통화 공급량을 매년 고정된 비율로 자동 증가시키는, 프리드먼의 k% 규칙이라고 불리는 고정된 ''통화 규칙''을 제안했다. 이 비율은 실질 GDP의 성장률과 같아야 하며, 물가 수준은 변하지 않아야 한다. 예를 들어, 특정 연도에 경제가 2% 성장할 것으로 예상되는 경우, 연준은 통화 공급량을 2% 증가시켜야 한다. 프리드먼은 재량적 통화 정책은 경제를 안정시키는 것만큼 불안정하게 만들 가능성이 있기 때문에, 연준이 정책 수행에 있어 고정된 규칙에 묶여야 한다고 주장했다.[15]3. 주요 특징

통화주의는 화폐 공급과 중앙은행에 중점을 둔 거시경제학 이론이다. 밀턴 프리드먼이 제시한 이 이론에 따르면, 화폐 공급이 과도하게 늘어나면 인플레이션이 발생하며, 통화 당국은 물가 안정을 유지하는 데만 집중해야 한다.[5][6]

통화주의는 화폐 수량설에 뿌리를 두고 있으며, 프리드먼은 1956년에 이를 다시 제시하였다. 화폐 공급량의 변화가 단기적으로는 실제 경제 성장에, 장기적으로는 인플레이션에 큰 영향을 미친다는 것이 핵심이다. 이는 재정정책에 의존하던 케인즈식 총수요 관리 정책에 반대하며, 규칙에 기반한 정책 실행을 주장한다. 프리드먼은 "인플레이션은 언제나 화폐적인 현상이며, 경제 생산보다 화폐량이 빠르게 증가할 때 발생한다"고 말했다.[19]

통화주의는 경제의 단기 변동의 주요 원인을 화폐량의 변화에서 찾는다.[20] 통화주의자들은 정부 중앙은행의 인식 지체, 정책 시행 지체, 효과 파급 지체 등 여러 시간 지체 때문에 재량적인 화폐 공급은 항상 적절할 수 없고, 오히려 경제에 불필요한 변동을 초래한다고 본다.

이러한 생각은 뉴 케인지언을 포함한 현대 거시경제학에 널리 통합되어, "오늘날의 거시경제학자들 중에서 전통적인 통화주의자를 찾는 것은 어려워지고 있다"는 평가를 받는다.[22]

4. 역사

클라크 워버턴은 1945년 일련의 논문에서 통화주의적 해석에 대한 최초의 확실한 경험적 근거를 제시한 것으로 인정받는다.[1] 1956년 밀턴 프리드먼이 화폐량설을 재해석하면서 주류 경제학 내에서 통화주의가 부상했다. 프리드먼은 화폐 수요가 소수의 경제 변수에 따라 달라진다고 주장했다.[11]

프리드먼에 따르면, 화폐 공급이 증가하면 사람들은 추가 화폐를 유휴 화폐 잔고로 보유하려고 하지 않는다. 균형 상태였다면 이미 필요에 맞는 화폐 잔고를 보유하고 있었고, 증가 후에는 필요 이상의 화폐 잔고를 갖게 되므로, 초과 화폐 잔고는 지출되어 총수요가 증가한다. 마찬가지로 화폐 공급이 감소하면 사람들은 지출을 줄여 자신의 화폐 보유량을 보충하려 한다. 프리드먼은 케인스가 주장한 "화폐는 중요하지 않다"는 단순화된 주장에 이의를 제기했고,[11] '통화주의자'라는 용어가 만들어졌다.

1971년 닉슨 쇼크와 1973년 석유 위기에 대한 반응으로 실업과 인플레이션이라는 상반되는 문제가 발생했을 때, 신케인스 경제학의 기존 견해로는 이를 설명하기 어려워 보이자 통화주의의 인기가 정치권에서 높아졌다. 높은 실업률은 통화 확대를, 인플레이션 상승은 디스인플레이션을 요구하는 듯했다. 선진국에서 유행했던 사회민주주의적 전후 합의는 부상하는 신자유주의 세력에 의해 의문시되었다.[2]

4. 1. 미국의 통화주의

통화주의자들은 중앙은행이 때때로 화폐 공급량에 예상치 못한 큰 변동을 일으킨다고 주장했다. 밀턴 프리드먼은 통화 정책 변화를 통해 수요를 적극적으로 안정시키려고 시도하는 것은 부정적인 의도하지 않은 결과를 초래할 수 있다고 주장했다.[7] 그는 이러한 견해를 1963년 안나 슈워츠와 공동으로 저술한 ''미국의 통화사, 1867~1960''에 일부 근거했다. 이 책은 중앙은행이 만든 과도한 화폐 공급량을 인플레이션의 원인으로, 통화 수축은 중앙은행이 유동성 위기 동안 화폐 공급량을 지원하지 못한 역효과 때문이라고 설명했다.[8] 특히 저자들은 1930년대의 대공황이 투자 부족 때문이 아니라 화폐 공급량의 대폭 감소("대수축"[9]이라고 명명) 때문이라고 주장했다. 또한 전후 인플레이션이 화폐 공급량의 과잉 확장으로 인한 것이라고 주장하며, "인플레이션은 언제 어디서나 통화 현상이다"라는 통화주의의 유명한 주장을 내세웠다.

클라크 워버턴은 1945년 일련의 논문에서 통화주의적 해석에 대한 최초의 확실한 경험적 근거를 제시한 것으로 인정받는다.[1] 주류 경제학 내에서 통화주의의 부상은 밀턴 프리드먼이 1956년 화폐량설을 재해석하면서 시작되었다. 프리드먼은 화폐 수요가 소수의 경제 변수에 따라 달라진다고 주장했다.[11]

프리드먼에 따르면, 화폐 공급이 증가하면 사람들은 추가 화폐를 유휴 화폐 잔고로 보유하려 하지 않는다. 즉, 증가 전에 균형 상태였다면 이미 필요에 맞는 화폐 잔고를 보유하고 있었고, 증가 후에는 필요 이상의 화폐 잔고를 갖게 되므로, 이러한 초과 화폐 잔고는 지출되어 총수요가 증가한다. 마찬가지로 화폐 공급이 감소하면 사람들은 지출을 줄여 자신의 화폐 보유량을 보충하려 한다. 프리드먼은 케인스가 주장한 "화폐는 중요하지 않다"는 단순화된 주장에 이의를 제기했고,[11] '통화주의자'라는 용어가 만들어졌다.

통화주의는 신케인스 경제학의 기존 견해가 1971년 닉슨 쇼크와 1973년 석유 위기에 대한 반응으로 실업과 인플레이션이라는 상반되는 문제를 설명하지 못하는 것처럼 보였을 때 정치권에서 인기가 높아졌다. 높은 실업률은 통화 확대를, 인플레이션 상승은 디스인플레이션을 요구하는 듯했다. 선진국에서 유행했던 사회민주주의적 전후 합의는 부상하는 신자유주의 세력에 의해 의문시되었다.[2]

1979년, 미국의 지미 카터 대통령은 폴 볼커를 연준 의장으로 임명했다. 볼커는 인플레이션 퇴치를 최우선 목표로 삼고, 프라이드먼 규칙에 따라 통화 공급을 제한하여 경제의 인플레이션을 억제했다. 그 결과 미국뿐 아니라 전 세계적으로 금리가 크게 상승했다. "볼커 쇼크"는 1979년부터 1982년 여름까지 지속되었고, 인플레이션은 감소했지만 실업률은 증가했다.[12]

4. 2. 영국의 통화주의

1979년 영국 총선에서 마거릿 대처가 이끄는 보수당이 제임스 캘러헌이 이끄는 노동당 정부를 누르고 승리했다. 당시 영국은 수년간 10% 이하로 내려간 적이 거의 없는 심각한 인플레이션을 겪고 있었으며, 총선 당시에는 10.3%에 달했다.[13] 대처는 인플레이션과의 싸움에서 통화주의를 무기로 삼아 1983년까지 인플레이션을 4.6%로 낮추는 데 성공했다. 그러나 영국의 실업률은 1979년 5.7%에서 1983년 12.2%로 증가했고, 1982년에는 13.0%에 달했다. 1980년 1분기부터 영국 경제는 실질 국내총생산(GDP) 측면에서 6분기 연속 감소했다.[14]5. 비판 및 한계

통화주의는 금본위제에 반대한다. 밀턴 프리드먼은 순수한 금본위제가 비실용적이라고 보았다. 금본위제의 장점 중 하나는 금을 사용하여 화폐 공급 성장에 내재적인 제한을 두어 인플레이션을 방지하는 것이지만, 인구 증가나 무역 증가가 화폐 공급을 앞질러 버리면 금 채굴 외에는 디플레이션과 유동성 감소(그리고 그에 따른 불황)에 대응할 방법이 없기 때문이다. 그러나 그는 정부가 통화 정책에 대한 통제권을 포기하고 경제 활동에 개입하지 않으려 한다면 금본위제 경제가 가능하다는 점도 인정했다.[10]

통화주의는 경제 상황에 대한 정부 중앙은행의 인식 지체, 정책 시행 지체, 효과 파급 지체 등 여러 시간 지체의 존재로 인해 재량적인 화폐 공급이 어렵고, 오히려 경제에 불필요한 변동을 초래한다고 주장한다.

한편, 화폐량이 단기적으로는 실질 경제에 큰 영향을 주지만, 장기적으로는 인플레이션에만 작용한다는 생각이나, 규칙을 중시해야 한다는 주장은 뉴 케인지언을 포함하여 현대 거시경제학에 널리 통합되어, "오늘날의 거시경제학자들 중에서 전통적인 통화주의자를 찾는 것은 어려워지고 있다"고 할 수 있다.[22]

5. 1. 화폐 유통 속도의 불안정성

어빙 피셔의 화폐 수량 방정식의 변형판인 화폐 수량 이론에 따르면,:

:'’M’’ :화폐 공급량

:'’v’’ :화폐의 소득 유통 속도

:'’P’’ :가격 수준

:'’Y’’ :산출물의 수량

화폐의 소득 유통 속도(v)와 산출물의 양(Y)이 일정하다면 화폐 공급량(M)에 의해 가격 수준(P)의 명목 가치가 결정된다. 즉, 물가는 발행되는 화폐의 양으로 결정된다고 통화주의자들은 주장했다. 화폐 수량 방정식은 본래 상태 방정식이므로 그러한 인과 관계를 나타내는 것은 아니지만, 통화주의는 이를 인과 관계를 나타내는 식으로 해석하고 화폐 공급량을 안정적으로 관리하는 것을 중시한다. 이는 화폐의 소득 유통 속도(v)가 단기적으로는 변동하지만(경기 확장 국면에서는 상승, 수축 국면에서는 하락), 장기적으로 안정되어 있다는 관측 결과에 근거한다.

그러나 통화주의의 주도는 짧았다.[15] 미국에서 주요 중앙은행들이 통화주의 이론을 반영하여 통화 공급 증가율을 목표로 삼았던 기간은 1979년부터 1982년까지 몇 년에 불과했다.[16]

통화 공급은 통화와 명목 GDP, 그리고 인플레이션 간의 관계가 안정적이고 예측 가능할 때만 정책 목표로서 유용하다. 이는 화폐 유통 속도가 예측 가능해야 함을 의미한다. 1970년대에는 화폐 유통 속도가 상당히 일정한 비율로 증가하는 것처럼 보였지만, 1980년대와 1990년대에는 매우 불안정해져 예측 불가능한 증가와 감소를 반복했다. 결과적으로 통화 공급과 명목 GDP 간의 안정적인 상관관계가 깨졌고, 통화주의적 접근 방식의 유용성에 의문이 제기되었다. 1970년대에 통화주의에 동의했던 많은 경제학자들은 이러한 경험 후에 이 접근 방식을 포기했다.[15]

변화하는 화폐 유통 속도는 화폐 수요의 변화에서 비롯되었고, 이는 중앙은행에 심각한 문제를 야기하여 통화 정책에 대한 전면적인 재검토를 촉구했다. 1990년대 초, 중앙은행들은 통화 성장에 대한 이전의 강조를 버리고 단기 금리를 중심 정책 변수로 사용하여 인플레이션을 직접 목표로 삼기 시작했다. 이 새로운 전략은 성공적이었고, 오늘날 대부분의 주요 중앙은행은 유연한 인플레이션 타겟팅을 따른다.[7]

5. 2. 케인즈주의의 반론

케인지언들은 어빙 피셔의 화폐수량방정식에서 가격 수준(P)이 일정하다면 변하는 것은 산출량(Y)이며, M과 Y가 각각 독자적으로 변화할 수 있으므로 통화주의에서 주장하는 인과관계를 볼 수 없다고 주장했다.[21] 또한, 화폐의 소득유통속도(v)가 일정하지 않을 수도 있으므로 화폐공급량과 PY(명목 GDP)의 관계는 안정적이라고는 할 수 없다고 했다.[22]1970년대 미국의 인플레이션과 불황의 병존(스태그플레이션)으로 인해 필립스 곡선의 붕괴 예언이 적중하면서, 통화주의는 정점에 달했다.

1979년부터 1982년까지 미국 연준은 거시경제 변수를 최종 목표로 하지 않고, 화폐공급량(=머니서플라이)을 목표로 하는 통화주의를 채택했다.[24] 이 정책으로 미국에서는 원유가격 변동에 따라 스태그플레이션이 진정되고 경기가 회복되었다. 한편 초고금리·초달러 강세의 지속, 그 결과로 중남미 개발도상국의 디폴트(국채 상환 불능), 그리고 그 결과로 중남미 국가들에 대출했던 미국의 은행의 금융 위기가 발생하여 세계 경제의 시스템 위기로 이어졌다. 1982년 중반에는 불황이 심각해지면서 연준은 통화주의를 포기했다.[24]

영국에서는 대처 정권에 의해 1979년부터 통화주의가 채택되어 GNP나 고용에 관한 목표는 공표되지 않고, 화폐공급량인 M3의 목표가 제시되었다. 그러나 1979년부터 1983년까지 불황이 심각해지면서 실업률은 5.4%에서 11.8%로 상승했다. 결국 1986년에 화폐공급량의 목표치는 공표되지 않게 되었다.[25]

화폐의 유통속도가 불안정해진 것을 받아들인 현대의 통화주의 이론에서는, 은행 신용의 중요성에 비해 머니서플라이만을 논하는 것에 회의적인 경향이 나타나고 있으며, 말년의 밀턴 프리드먼을 포함하여 인플레이션에 대한 시장 예상을 목표로 하는 정책 등을 모색하게 되었다.[26]

6. 현대적 의의

어빙 피셔의 화폐 수량 방정식의 변형 판인 화폐 수량 이론에서 통화주의자들은 화폐의 소득 유통 속도(v)가 장기적으로 안정되어 있다는 관측 결과를 근거로 화폐 공급량(M)을 안정적으로 관리하는 것을 중시했다.[15]

그러나 통화주의의 주도는 짧았는데, 주요 중앙은행들이 통화주의 이론을 반영하여 통화 공급 증가율을 목표로 삼았던 기간은 미국에서 1979년부터 1982년까지 몇 년에 불과했다.[16] 1980년대와 1990년대에는 화폐 유통 속도가 매우 불안정해져 예측 불가능한 증가와 감소기를 경험하면서 통화 공급과 명목 GDP 간의 안정적인 상관관계가 깨졌고, 통화주의적 접근 방식의 유용성에 의문이 제기되었다.[15]

변화하는 화폐 유통 속도는 화폐 수요의 변화에서 비롯되었고, 중앙은행에 심각한 문제를 야기했다. 1990년대 초, 중앙은행들은 통화 성장에 대한 이전의 강조를 버리고 단기 금리를 중심 정책 변수로 사용하여 인플레이션 타겟팅을 하기 시작했다.[7]

통화주의가 실제 정책에서는 실패했지만, 인플레이션 억제가 중앙은행의 주요 책임이어야 한다는 믿음[15], 재정 정책뿐만 아니라 통화 정책도 단기적으로 생산량에 영향을 미칠 수 있다는 점[7] 등 통화주의의 일부 측면은 현대 주류 경제 사상에 자리 잡았으며, 2000년대에 등장한 신고전파 합성(New Neoclassical Synthesis)에 통합되었다.[18][7]

7. 주요 인물

통화주의를 옹호한 주요 인물은 다음과 같다.[19][20]

- 칼 브루너 (Karl Brunner)

- 필립 디. 케이건 (Phillip D. Cagan)

- 팀 콩던 (Tim Congdon)

- 밀턴 프리드먼 (Milton Friedman)

- 앨런 그린스펀 (Alan Greenspan)

- 스티브 한케 (Steve Hanke)

- 데이비드 레이들러 (David Laidler)

- 앨런 H. 멜처 (Allan H. Meltzer)

- 안나 슈워츠 (Anna Schwartz)

- 마거릿 대처 (Margaret Thatcher)

- 폴 볼커 (Paul Volcker)

- 클라크 워버턴 (Clark Warburton)

이들은 어빙 피셔의 화폐 수량 방정식의 변형판을 바탕으로, 화폐 공급량을 안정적으로 관리하는 것을 중시했다. 특히, 밀턴 프리드먼은 "인플레이션은 언제 어떤 경우에도 화폐적인 현상"이라고 주장하며, 경제의 단기 변동의 주요 원인을 화폐량의 변화에서 찾는 화폐적 경기 순환을 중시했다.

참조

[1]

논문

Monetarism

[2]

서적

A Brief History of Neoliberalism

https://global.oup.c[...]

Oxford University Press

[3]

서적

Monetary History of the United States, 1867-1960.

Princeton University Press

2008

[4]

웹사이트

Best of Both Worlds

http://reason.com/ar[...]

Reason

2010-07-28

[5]

논문

Monetary Economics, History of

Palgrave Macmillan UK

2016

[6]

논문

The Quantity Theory of Money: A Restatement

[7]

서적

Macroeconomics: a European perspective

Pearson

2017

[8]

논문

The Contribution of ''A Monetury History''

University of Chicago Press

2019-07-25

[9]

서적

The Great Contraction, 1929–1933

https://books.google[...]

Princeton University Press

[10]

웹사이트

Monetary Central Planning and the State, Part 27: Milton Friedman's Second Thoughts on the Costs of Paper Money

http://www.fff.org/f[...]

2012-11-14

[11]

논문

A Theoretical Framework for Monetary Analysis

[12]

논문

The Influence of Monetarism on Federal Reserve Policy during the 1980s

https://www.cairn.in[...]

[13]

논문

Fighting Inflation In Britain

https://www.jstor.or[...]

1990

[14]

웹사이트

Real Gross Domestic Product for United Kingdom, Federal Reserve Bank of St. Louis

https://fred.stlouis[...]

2018-12-16

[15]

논문

Back to Basics What Is Monetarism?: Its emphasis on money's importance gained sway in the 1970s

https://www.elibrary[...]

2023-10-16

[16]

서적

Handbook of Economic Stagnation

Academic Press

2023-10-16

[17]

논문

The Triumph of Monetarism?

https://www.aeaweb.o[...]

2023-10-16

[18]

서적

NBER Macroeconomics Annual 1997, Volume 12

http://www.nber.org/[...]

MIT Press

1997-01

[19]

서적

The Counter-Revolution in Monetary Theory

[20]

서적

幻想のケインズ主義

日本経済新聞社

[21]

웹사이트

The Monetarist Counterrevolution: An Attempt to Clarify Some Issues in the History of Economic Thought

http://www.j-bradfor[...]

[22]

서적

マクロ経済学

(출판사 정보 없음)

[23]

서적

A Monetary History of the United States, 1867-1960

http://mathdays.blog[...]

[24]

서적

経済政策を売り歩く人々

[25]

서적

経済政策を売り歩く人々

[26]

웹사이트

THE REAL PROBLEM WAS NOMINAL

http://www.cato-unbo[...]

Cato Institute

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com