복식부기

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

복식부기는 모든 거래를 차변(Debit)과 대변(Credit)으로 나누어 기록하는 회계 기록 방식이다. 13세기 말 이탈리아에서 시작된 것으로 추정되며, 자산, 부채, 자본, 수익, 비용 등의 계정과목을 사용하여 재무 상태와 손익을 파악한다. 복식부기는 회계 등식(자산 = 부채 + 자본)을 기반으로 하며, 차변과 대변의 합계가 항상 일치하도록 기록하는 대차평균의 원리를 따른다. 재무제표(재무상태표, 손익계산서)를 작성하는 데 필수적이며, 기업의 재무 상태를 정확하게 파악하고 관리하는 데 중요한 역할을 한다.

더 읽어볼만한 페이지

- 재무 - 국제재무분석사

국제재무분석사(CFA)는 CFA 협회에서 주관하는 투자 전문가 자격증으로, 금융 투자 분야에 대한 전문 지식과 윤리적 기준을 평가하며 시험과 실무 경력 요건을 충족해야 취득할 수 있고, 전 세계적으로 인정받으며 특히 아시아에서 중요성이 커지고 있다. - 재무 - 최고재무관리자

최고재무관리자(CFO)는 기업의 회계, 경리, 재무 부문을 총괄하는 핵심 임원으로서 이사회 일원이며, CEO의 전략적 파트너로서 현금 흐름, 투자 관리, 경영 계획 책정 등 다양한 업무를 수행하고, 디지털 기술 발전과 데이터 분석 중요성이 커짐에 따라 의사 결정 지원 역량 또한 요구되며, 일부 대기업에서는 CAO나 CIO의 업무를 통합하여 관리하기도 한다. - 이탈리아의 경제사 - 라틴 통화 동맹

라틴 통화 동맹은 1865년 프랑스, 벨기에, 이탈리아, 스위스가 금과 은의 가치를 고정하여 통화를 상호 교환하기 위해 결성한 통화 동맹으로, 금은 복본위제를 채택했으나 금과 은의 가치 변동 등의 문제로 1927년 공식 해체되었다. - 이탈리아의 경제사 - 탈러

탈러는 1518년 보헤미아 왕국의 요아힘스탈에서 생산된 은화인 요아힘스탈러에서 유래한 화폐로, 각 언어별로 다른 이름으로 불리며 한국어의 '달러'도 여기에서 비롯되었고, 15세기 후반 유럽의 은 부족 속에서 여러 종류가 발행되어 신성 로마 제국에서 화폐 기준으로 쓰였다. - 경영학 - 의사결정

의사결정은 특정 결과를 위해 여러 선택지 중 하나를 고르는 과정으로, 불확실성, 인지적 편향, 구조에 따라 분류되며, 합리적, 비합리적 접근과 개인 및 집단 역학의 영향을 받고, 효과적인 의사결정을 위해 객관적인 정보와 인지적 편향 인식이 중요하며, 인공지능 발전으로 윤리적 논의가 필요하다. - 경영학 - 비즈니스 인큐베이터

비즈니스 인큐베이터는 초기 단계 기업의 성장을 위해 사무 공간, 자금 조달, 멘토링, 네트워킹 등의 지원을 제공하는 기관으로, 1959년 미국에서 시작되어 전 세계적으로 확산되었으며 일자리 창출과 지역 경제 활성화에 기여하지만 정부 지원 과다에 대한 비판도 존재한다.

| 복식부기 | |

|---|---|

| 개요 | |

| 정의 | 자산, 부채, 자본의 변동을 야기하는 거래를 기록하는 방법 |

| 특징 | 모든 거래를 최소 두 개의 계정으로 나누어 기록 |

| 목적 | 재무 보고서의 정확성과 신뢰성을 향상 |

| 작동 원리 | |

| 차변 (Debit) | 계정의 왼쪽 |

| 대변 (Credit) | 계정의 오른쪽 |

| 기본 방정식 | 자산 = 부채 + 자본 |

| 주요 이점 | |

| 정확성 | 차변과 대변의 합계가 항상 일치해야 하므로 오류를 쉽게 발견 가능 |

| 완전성 | 모든 거래가 기록되므로 재무 상태를 완전하게 파악 가능 |

| 투명성 | 거래 내역이 명확하게 기록되므로 감사 및 분석 용이 |

| 적용 분야 | |

| 기업 회계 | 모든 규모의 기업에서 재무 기록 유지 및 보고에 사용 |

| 비영리 회계 | 기금 관리 및 재정 보고에 사용 |

| 개인 회계 | 개인 자산 및 부채 관리에도 응용 가능 |

| 예시 | |

| 현금 구매 | 현금 (자산 감소) - 대변, 재고 (자산 증가) - 차변 |

| 대출 | 현금 (자산 증가) - 차변, 부채 (대출 증가) - 대변 |

| 급여 지급 | 급여 (비용 증가) - 차변, 현금 (자산 감소) - 대변 |

| 관련 개념 | |

| 부기 | 재무 거래를 기록하는 과정 |

| 총계정원장 | 모든 계정의 잔액을 기록하는 장부 |

| 재무제표 | 기업의 재무 상태 및 성과를 요약한 보고서 (대차대조표, 손익계산서 등) |

| 참고 자료 | |

| 관련 문서 | 단식 부기 회계 감사 기업 회계 기준 |

2. 역사

복식부기의 기원은 여러 설이 있지만, 현대적인 형태와 가장 유사한 것은 13세기 말 이탈리아에서 발견된다. 가장 오래된 복식부기 체계의 기록은 제노바 공화국의 메사리(Messari, 회계담당자) 계좌들이다. 메사리 계좌들은 지출과 수입을 양쪽에 기록하였으며, 잔액을 지난 해에서 넘겨받았고, 따라서 이는 복식회계 시스템으로 인정받는다. 14세기 이탈리아 상업 도시에서 복식 부기 시스템은 실용적으로 확산되기 시작했다. 16세기 동안 베네치아는 루카 파치올리 등의 저술을 통해 이론적인 회계 과학을 만들어냈다.

근세 유럽에서 복식 부기는 "정의의 저울과 신의 세계의 대칭"을 연상시키는 신학적이고 우주론적인 의미를 지녔다.[11]

한국에서는 고려시대 개성상인들이 '개성부기'라는 복식부기를 사용했다는 기록이 있다.[19]

2. 1. 이탈리아

현대적 복식부기의 초기 형태는 13세기 말 피렌체 상인 아마티노 마누치의 기록에서 발견된다.[1] 마누치는 파롤피 회사에 고용되었으며, 1299–1300년 회사의 원장에는 완전한 복식 부기가 명시되어 있었다. 님에 본사를 둔 피렌체 상인 회사인 조반니노 파롤피 & 컴퍼니는 아를 대주교를 가장 중요한 고객으로 두고 돈놀이를 했다.[2]14세기에 조반니 디 비치 데 메디치가 메디치 은행에 복식부기를 도입했다는 설이 있지만, 이에 대한 증거는 부족하다.[3] 15세기 말, 피렌체, 제노바, 베네치아, 루벡의 상인들은 복식부기를 널리 사용했다.

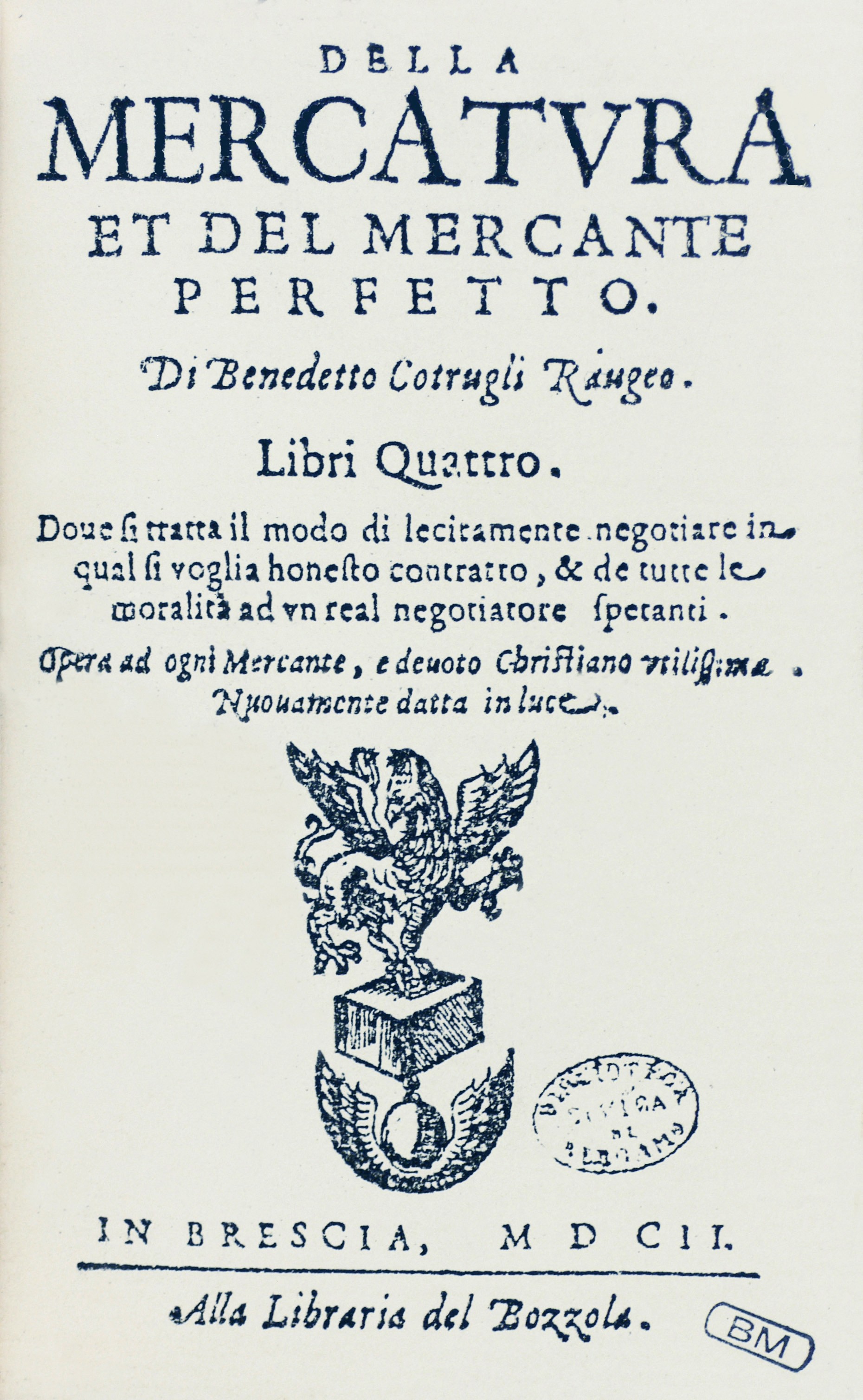

라구사 공화국의 상인이자 나폴리 주재 대사였던 베네데토 코트룰리(Benedikt Kotruljević)는 1458년에 자신의 저서 ''Della mercatura e del mercante perfetto''에서 복식 부기를 설명했다.[5][6] 프란치스코회 수사이자 레오나르도 다 빈치의 협력자였던 루카 파치올리는 1494년 베네치아에서 출판된 자신의 수학 교과서 ''Summa de arithmetica, geometria, proportioni et proportionalità''에서 복식부기를 체계화했다.[7] 파치올리는 복식 부기 시스템에 대한 상세한 설명을 최초로 출판하여 다른 사람들이 이를 연구하고 사용할 수 있도록 했기 때문에 종종 "회계의 아버지"라고 불린다.[8][9][10]

2. 2. 고려

고려 시대 개성상인들은 개성부기라는 독자적인 복식부기 시스템을 사용했다.[19] 이는 서양의 복식부기보다 앞선 시기에 개발된 것으로, 한국 회계 역사의 중요한 부분이다.2. 3. 기타 지역

17세기, 경제 중심이 네덜란드로 이동하면서 기간 계산 개념이 생겨났다. 19세기 영국에서는 현금주의에서 발생주의로 이행하며 현대 회계의 기본이 형성되었다.[17]18세기 말 독일의 작가 괴테는 복식부기의 중요성을 인식하고, 바이마르 공국의 대신이었을 때 학교 교육에 부기 수업을 의무화했다.

일본에서는 에도 시대에 다이후쿠초(大福帳) 등 독자적인 장부 시스템이 있었으나,[18] 메이지 시대에 후쿠자와 유키치가 미국의 부기 교과서를 번역한 『장합지법』을 간행하고, 부기강습소를 설립하여 서양식 복식부기 보급에 기여했다.

중국에서는 명청 교체기에 푸산이 룽먼장이라는 복식부기 특징을 갖춘 회계 방식을 고안했다.

3. 회계 등식과 재무제표

복식부기 시스템에서는 각 재무 거래를 기록할 때 최소 두 개의 회계 항목이 필요하다. 이러한 항목은 자산, 부채, 자본, 비용 또는 수익 계정에서 발생할 수 있다. 복식부기에서는 하나의 거래에 있어서 거래 금액을 거래의 원인과 결과의 관점에서 차변과 대변[15]으로 분류하여 각각 동일한 금액을 기록해 나가기 때문에, 최종적으로 차변과 대변의 합계액은 항상 일치하게 된다. 이를 대차평균의 원리라고 한다.

복식부기는 단식부기보다 절차가 복잡하지만, 자금의 수지뿐만 아니라 전체적인 재산 상태와 손익 상태를 파악할 수 있다는 장점이 있다. 오늘날 단순히 부기라고 하면 이 복식부기를 가리킨다. 주식회사의 결산 보고에서는 복식부기의 원칙에 따라 작성된 손익 계산서, 대차대조표의 공표가 의무화되어 있다.

복식부기는 다음의 등식에 의해 기초가 된다.

- 대차대조표 등식: 자산 = 부채 + 자본

- 순자산 등식: 자산 - 부채 = 순자산

- 손익계산서 등식: 비용 + 당기순이익 = 수익

- 수익 - 비용 = 당기순이익

- 기말 순자산 - 기초 순자산 = 당기순이익

이것은 물리학에서의 물질 수지 관계에도 비유할 수 있다.

이들 중, 스톡(특정 시점에서의 재산 상황)을 나타내는 것(자산, 부채, 자본)은 대차대조표에, 플로우(일정 기간의 손익 상황)를 나타내는 것(비용과 수익)은 손익계산서에 각각 기재된다. 복식부기라는 명칭은 이 두 개의 재무제표가 표리일체가 되어 거래 상황을 나타내는 것도 의미한다.

상품이나 원료의 매입은 최종적으로 비용이 되지만, 매출에 의해 수익을 올리기 위한 투자라는 측면을 가지고 있으며, 수익·비용 대응의 원칙으로부터, 매출과 관계없이 일괄적으로 비용에 산입하는 것은 경영 상황 파악에 부적절하다. 그래서, 매입한 것을 일단 자산으로 계상한 다음, 매출에 대응하는 만큼, 그때마다 비용(매출원가)으로 대체하는 처리가 이루어진다.

상품 등의 매입에서는 시기나 매입처 등에 따라 가격이 다를 수 있으므로, 실제로는 그때마다 원가를 파악하는 것은 어렵다. 그래서, 재고조사에 의해 기말의 재고를 실지 조사 등으로 확정하고, 다음 관계식에 따라 매출원가를 역산하는 것이 보통이다.

: 매출원가 = 기초 재고 + 당기 매입 - 기말 재고

3. 1. 기본 등식

복식 부기는 회계 등식의 지배를 받는다. 수익이 비용과 같을 경우, 다음 기본 등식이 참이 된다.:''자산 = 부채 + 자본''

계정이 균형을 유지하려면, 한 계정의 변화가 다른 계정의 변화와 일치해야 한다. 이러한 변화는 계정에 대한 차변과 대변으로 이루어진다. 회계에서 이러한 용어의 사용은 일상적인 사용과 동일하지 않다는 점에 유의해야 한다.[15] 자산, 비용, 인출 계정(등식의 왼쪽)은 ''차변''이 정상 잔액이다. 부채, 수익 및 자본 계정(등식의 오른쪽)은 ''대변''이 정상 잔액이다. 총계정원장에서 차변은 각 계정의 왼쪽, 대변은 오른쪽에 기록된다. 계정은 항상 균형을 이루어야 하므로, 각 거래에 대해 하나 또는 여러 계정에 차변이 발생하고 하나 또는 여러 계정에 대변이 발생한다. 따라서 매일의 거래에서 발생한 모든 차변의 합계는 해당 거래의 모든 대변의 합계와 같아야 한다. 일련의 거래 후에 차변 잔액이 있는 모든 계정의 합계는 대변 잔액이 있는 모든 계정의 합계와 같아진다.

차변과 대변은 다음과 같이 기록된 숫자이다.

- ''차변''은 원장 계정, 즉 T 계정의 왼쪽에 기록된다. 차변은 자산 계정 및 비용 계정의 잔액을 증가시키고 부채 계정, 수익 계정 및 자본 계정의 잔액을 감소시킨다.

- ''대변''은 원장의 T 계정 오른쪽에 기록된다. 대변은 부채 계정, 수익 계정 및 자본 계정의 잔액을 증가시키고 자산 계정 및 비용 계정의 잔액을 감소시킨다.

- ''차변 계정''은 일반적으로 차변 잔액을 갖는 자산 및 비용 계정, 즉 총 차변이 각 차변 계정의 총 대변을 초과하는 경우가 많다.

- ''대변 계정''은 일반적으로 대변 잔액을 갖는 수익(수입, 이익) 계정 및 부채 계정이다.

| 차변 | 대변 | |||

|---|---|---|---|---|

| 자산 | 증가 | 감소 | ||

| 부채 | 감소 | 증가 | ||

| 자본 | 감소 | 증가 | ||

| 수익 | 감소 | 증가 | ||

| 비용 | 증가 | 감소 | ||

차변 또는 대변 거래가 관련 계정에 미치는 영향을 기억하는 데 사용되는 니모닉은 '''DEADCLIC'''이다.

- '''DEAD''': '''D'''ebit to increase '''E'''xpense(비용), '''A'''sset(자산) and '''D'''rawing(인출) accounts(계정)

- '''CLIC''': '''C'''redit to increase '''L'''iability(부채), '''I'''ncome(수익) and '''C'''apital(자본) accounts(계정).

두 번째로 인기 있는 니모닉은 DEA-LER인데, 여기서 DEA는 Dividend(배당), Expenses(비용), Assets(자산)를 차변 증가를 나타내고, Liabilities(부채), Equity(자본), Revenue(수익)를 대변 증가를 나타낸다.

계정 유형은 다음과 같이 관련된다.

- 현재 자본 = 시간에 따른 자본 변화의 합(왼쪽의 증가는 차변이고, 오른쪽의 증가는 대변이며, 감소의 경우에는 반대)

- 현재 자본 = 자산 – 부채

- 시간에 따른 자본 변화의 합 = 소유주의 투자(위의 자본) + 수익 – 비용

복식부기는 기본적인 계정과목에 관한 다음의 등식에 의해 기초가 된다.

; 스톡에 관한 등식

; 플로우에 관한 등식

; 플로우와 스톡을 잇는 등식

- 기말 순자산 − 기초 순자산 = 당기순이익

3. 2. 재무제표와의 관계

복식부기는 기본적인 계정과목에 관한 다음의 등식에 의해 기초가 된다.[15]- '''대차대조표 등식''': 자산 = 부채 + 자본

- '''순자산 등식''': 자산 - 부채 = 순자산

- '''손익계산서 등식''': 비용 + 당기순이익 = 수익

- '''수익 - 비용 = 당기순이익'''

- '''기말 순자산 - 기초 순자산 = 당기순이익'''

이들 중, 스톡(특정 시점에서의 재산 상황)을 나타내는 것(자산, 부채, 자본)은 대차대조표에, 플로우(일정 기간 동안의 손익 상황)를 나타내는 것(비용과 수익)은 손익계산서에 각각 기재된다. 복식부기라는 명칭은 이 두 개의 재무제표가 표리일체가 되어 거래 상황을 나타내는 것을 의미하기도 한다.

| 대차대조표 | 손익계산서 | ||

| 자산 | 부채 | 비용 | 수익 |

|---|---|---|---|

| 자본 | |||

| 기간 이익 | = | 기간 이익 |

4. 차변과 대변

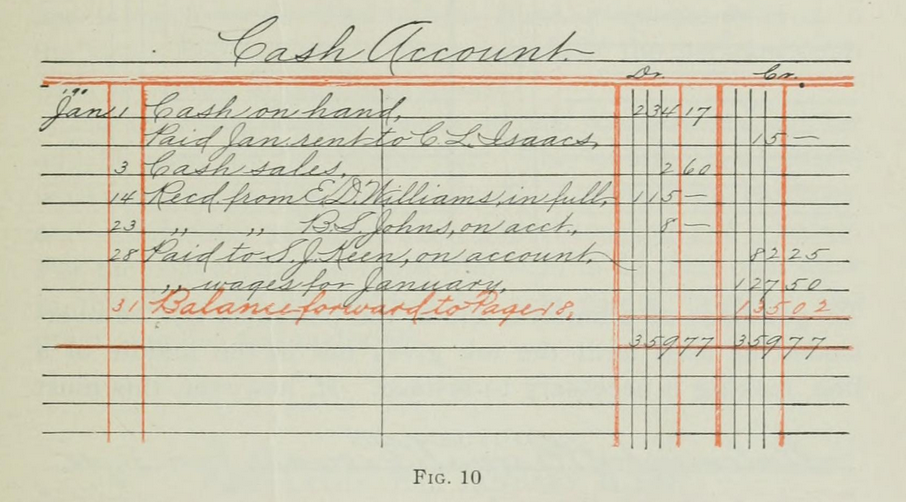

복식부기에서 각 금융 거래는 최소 두 개의 서로 다른 계정 과목에 기록되어, 총 차변과 총 대변이 총계정원장에서 일치한다. 즉, 계정이 균형을 이룬다. 이것은 모든 거래가 올바르게 기록되었는지 부분적으로 확인하는 것이다. 거래는 한 계정에서 "차변 항목"(Dr)으로, 다른 계정에서 "대변 항목"(Cr)으로 기록된다. 차변 항목은 총계정원장의 차변(왼쪽)에 기록되고, 대변 항목은 총계정원장의 대변(오른쪽)에 기록된다.

복식 부기는 회계 등식의 지배를 받으며, 수익이 비용과 같을 경우 다음 기본 등식이 참이다.

:''자산 = 부채 + 자본''

계정이 균형을 유지하려면 한 계정의 변화가 다른 계정의 변화와 일치해야 한다. 이러한 변화는 계정에 대한 차변과 대변으로 이루어진다.

차변과 대변은 다음과 같이 기록된다.[15]

- '''차변'''은 원장 계정, 즉 T 계정의 왼쪽에 기록된다. 자산 계정 및 비용 계정의 잔액을 증가시키고 부채, 수익 및 자본 계정의 잔액을 감소시킨다.

- '''대변'''은 원장의 T 계정 오른쪽에 기록된다. 부채, 수익 및 자본 계정의 잔액을 증가시키고 자산 및 비용 계정의 잔액을 감소시킨다.

복식부기에서는 하나의 거래에 있어서 거래 금액을 거래의 원인과 결과의 관점에서 차변과 대변으로 분류하여 각각 동일한 금액을 기록하므로, 대차평균의 원리에 따라 최종적으로 차변과 대변의 합계액은 항상 일치한다.

복식부기는 단식부기보다 절차는 복잡하지만, 자금의 수지뿐만 아니라 전체적인 재산 상태와 손익 상태를 파악할 수 있다는 장점이 있다. 오늘날 단순히 부기라고 하면 이 복식부기를 가리킨다. 주식회사의 결산 보고에서는 복식부기의 원칙에 따라 작성된 손익 계산서, 대차대조표의 공표가 의무화되어 있다.

4. 1. 차변과 대변의 의미

복식 부기 시스템에서는 각 재무 거래를 기록할 때 최소 두 개의 회계 항목이 필요하다. 이러한 항목은 자산, 부채, 자본, 비용 또는 수익 계정에서 발생할 수 있다. 이때, 총계정원장의 모든 계정을 고려하면 총 차변과 총 대변이 항상 동일하게 유지된다. 회계 항목에 오류가 없으면 차변 잔액을 가진 모든 계정의 총 잔액은 대변 잔액을 가진 모든 계정의 총 잔액과 같아진다.[15]차변 및 대변 관련 계정의 회계 항목에는 일반적으로 동일한 날짜와 식별 코드가 포함되어 있어, 오류 발생 시 각 차변 및 대변을 전표 및 거래 원본 문서로 추적하여 감사 추적을 유지할 수 있다.

총계정원장에서 차변은 각 계정의 왼쪽에, 대변은 오른쪽에 기록된다. 계정은 항상 균형을 이루어야 하므로, 각 거래에 대해 하나 이상의 계정에 차변이 발생하고 하나 이상의 계정에 대변이 발생한다.

차변과 대변은 다음과 같이 요약할 수 있다.

- 차변: 원장 계정의 왼쪽에 기록되며, 자산 및 비용 계정의 잔액을 증가시키고 부채, 수익 및 자본 계정의 잔액을 감소시킨다.

- 대변: 원장 계정의 오른쪽에 기록되며, 부채, 수익 및 자본 계정의 잔액을 증가시키고 자산 및 비용 계정의 잔액을 감소시킨다.

| 차변 | 대변 | |||

|---|---|---|---|---|

| 자산 | 증가 | 감소 | ||

| 부채 | 감소 | 증가 | ||

| 자본 | 감소 | 증가 | ||

| 수익 | 감소 | 증가 | ||

| 비용 | 증가 | 감소 | ||

니모닉 '''DEADCLIC'''을 사용하여 차변 또는 대변이 관련 계정에 미치는 영향을 쉽게 기억할 수 있다.

- '''DEAD''': '''D'''ebit(차변)은 '''E'''xpense(비용), '''A'''sset(자산), '''D'''rawing(인출) 계정을 증가시킨다.

- '''CLIC''': '''C'''redit(대변)은 '''L'''iability(부채), '''I'''ncome(수익), '''C'''apital(자본) 계정을 증가시킨다.

거래의 양면성이란, 분개의 대상이 되는 거래에는 원인으로서의 측면과 결과로서의 측면이 있다는 것을 의미한다. 예를 들어, 건물을 현금으로 구매하는 거래는 건물의 증가(자산 증가)와 현금의 감소(자산 감소)라는 두 가지 측면을 가진다.

복식부기에서는 하나의 거래에 대해 거래 금액을 원인과 결과의 관점에서 차변과 대변으로 분류하고, 각각 동일한 금액을 기록한다. 따라서 최종적으로 차변과 대변의 합계액은 항상 일치하게 되는데, 이를 대차평균의 원리라고 한다.[15]

4. 2. 계정 유형별 차변/대변 기록 규칙 (회계 방정식 접근법)

이 접근법은 미국식 접근법이라고도 불린다. 이 접근법에 따라 거래는 회계 방정식, 즉 자산 = 부채 + 자본을 기반으로 기록된다.[12] 회계 방정식은 차변과 대변 사이의 동일성을 나타낸다. 차변과 대변의 규칙은 계정의 특성에 따라 달라진다. 회계 방정식 접근 방식의 목적을 위해 모든 계정은 다음과 같은 5가지 유형으로 분류된다.- 자산

- 자본

- 부채

- 수익/소득

- 비용/손실

일련의 계정에서 증가 또는 감소가 있는 경우 다른 일련의 계정에서도 동일한 감소 또는 증가가 발생한다. 따라서 다양한 범주의 계정에 대해 다음과 같은 차변과 대변 규칙이 적용된다.

| 차변 | 대변 | |

|---|---|---|

| 자산 | 증가 | 감소 |

| 부채 | 감소 | 증가 |

| 자본 | 감소 | 증가 |

| 수익 | 감소 | 증가 |

| 비용 | 증가 | 감소 |

이 다섯 가지 규칙은 회계 항목에 대해 배우는 데 도움이 되며 전통적인 (영국식) 회계 규칙과도 비교할 수 있다.

니모닉 '''DEADCLIC'''는 차변 또는 대변 거래가 관련 계정에 미치는 영향을 기억하는 데 사용된다. '''DEAD'''는 '''D'''ebit(차변) to increase '''E'''xpense(비용), '''A'''sset(자산) and '''D'''rawing(인출) accounts(계정)를 의미하고, '''CLIC'''는 '''C'''redit(대변) to increase '''L'''iability(부채), '''I'''ncome(수익) and '''C'''apital(자본) accounts(계정)를 의미한다.

두 번째로 인기 있는 니모닉은 DEA-LER인데, 여기서 DEA는 Dividend(배당), Expenses(비용), Assets(자산)를 차변 증가를 나타내고, Liabilities(부채), Equity(자본), Revenue(수익)를 대변 증가를 나타낸다.

4. 3. 전통적 접근법 (영국식 접근법)

전통적 접근법(영국식 접근법이라고도 함)에 따르면 계정은 실계정, 인적 계정, 명목 계정으로 분류된다.[12]- 실계정 (Real accounts): 유형 및 무형 자산과 관련된 계정이다.

- 인적 계정 (Personal accounts): 사업과 거래 관계가 있는 개인 또는 조직과 관련된 계정으로, 주로 채무자 및 채권자 계정으로 구성된다.

- 명목 계정 (Nominal accounts): 수익, 비용, 이익 및 손실과 관련된 계정이다.

거래는 다음 회계의 황금률을 적용하여 계정에 기록된다.[13][14]

1. 실계정: 들어오는 것은 차변에 기록하고, 나가는 것은 대변에 기록한다.

2. 인적 계정: 받는 자는 차변에 기록하고, 주는 자는 대변에 기록한다.

3. 명목 계정: 모든 비용과 손실은 차변에 기록하고, 모든 소득과 이익은 대변에 기록한다.

5. 분개

복식부기에서 분개란, 거래의 양면성에 착안하여 거래를 차변과 대변으로 나누어 계정 과목과 금액을 기록하는 절차이다.[15] 예를 들어 건물을 현금으로 구매하는 거래는 건물의 증가(자산 증가)와 현금의 감소(자산 감소)라는 두 가지 측면으로 나타난다. 분개는 자산, 부채, 순자산, 비용, 수익 계정을 사용하여 차변과 대변에 같은 금액을 기록한다.

분개를 하면 거래 금액을 원인과 결과의 관점에서 차변과 대변으로 분류하여 동일한 금액을 기록하므로, 차변과 대변의 합계액은 항상 일치한다. 이를 대차평균의 원리라고 한다.

분개는 단식부기보다 절차가 복잡하지만, 자금의 수지뿐만 아니라 전체적인 재산 상태와 손익 상태를 파악할 수 있다는 장점이 있다.

6. 계정과목

계정과목은 복식부기에서 거래를 기록하고 분류하는 데 사용되는 항목이다.

6. 1. 자산 (Assets)

기업이 소유하고 있는 경제적 자원을 말한다. 현금, 받을어음, 매출채권, 상품, 유가증권, 건물, 기계장치, 토지 등이 이에 속한다. 자산 계정은 종국적으로 재무상태표의 차변(왼쪽)에 기재된다.6. 2. 부채 (Liabilities)

기업이 미래에 갚아야 할 의무를 말한다. 지급어음, 매입채무, 차입금, 미지급금 등이 이에 속한다. 부채 계정은 종국적으로는 재무상태표의 대변에 기재된다.6. 3. 자본 (Equity)

자산에서 부채를 차감한 순자산을 의미한다. 예를 들어 자본금, 자본잉여금, 이익준비금 등이 이에 해당한다. 순자산 계정은 최종적으로 재무상태표의 대변에 기재된다. 회사법 시행에 따라 재무상태표의 자본 부분은 순자산 부분으로 변경되었다.6. 4. 수익 (Revenue)

매출, 잡수입, 고정자산 매각 이익 등이 수익에 속한다. 수익 계정은 최종적으로 손익 계산서의 대변에 기재된다.6. 5. 비용 (Expenses)

기업의 영업활동과 관련된 지출을 의미한다. 예를 들어 매입, 급여, 광고선전비, 소모품비, 접대비, 통신교통비, 지급이자 등이 이에 속한다. 비용 계정은 종국적으로는 손익계산서 차변에 기재된다.7. 시산표와 대차평균의 원리

복식부기에서는 하나의 거래에 대해 거래 금액을 원인과 결과의 관점에서 차변과 대변으로 분류하여 각각 동일한 금액을 기록한다.[15] 따라서 모든 계정 과목 잔액을 나열하는 합계 잔액 시산표에서 차변 잔액의 합계와 대변 잔액의 합계는 항상 일치하게 된다. 이를 대차평균의 원리라고 한다.

복식부기는 단식부기보다 절차가 복잡하지만, 자금의 수지뿐만 아니라 전체적인 재산 상태와 손익 상태를 파악할 수 있다는 장점이 있다. 오늘날 단순히 부기라고 하면 이 복식부기를 가리킨다.

8. 수익·비용 대응의 원칙

복식부기는 단식부기보다 절차가 복잡하지만, 자금의 수지뿐만 아니라 전체적인 재산 상태와 손익 상태를 파악할 수 있다는 장점이 있다. 오늘날 단순히 부기라고 하면 복식부기를 가리킨다. 주식회사의 결산 보고에서는 복식부기의 원칙에 따라 작성된 손익 계산서, 대차대조표의 공표가 의무화되어 있다.[15]

참조

[1]

간행물

The Coming of Age of Double Entry: The Giovanni Farolfi Ledger of 1299–1300

http://130.74.92.202[...]

[2]

문서

Lee (1977), p. 80.

[3]

서적

The Rise and Decline of the Medici Bank, 1397-1494

Beard Books

[4]

문서

Vittorio Alfieri, La partita doppia applicata alle scritture delle antiche aziende mercantili veneziane, Torino, Ditta G.B. Paravia e comp., 1891, pp. 103-148, Nabu Public Domain Reprints.

[5]

간행물

Benedetto Cotrugli on bookkeeping (1458)

http://www.tandfonli[...]

1994-01

[6]

간행물

Benedetto cotrugli on double entry Bookkeeping

http://www.decomputi[...]

2018-12-26

[7]

웹사이트

Luca Pacioli: The Father of Accounting

http://acct.tamu.edu[...]

[8]

웹사이트

La Riegola de Libro, Bookkeeping instructions from the mid-fifteenth century

http://basicaccounti[...]

2016-12-26

[9]

서적

The Golden Ratio

https://archive.org/[...]

Broadway Books

[10]

웹사이트

Is this the most influential work in the history of capitalism?

https://www.bbc.com/[...]

2017-10-23

[11]

서적

A History of the Modern Fact: Problems of Knowledge in the Sciences of Wealth and Society

https://books.google[...]

University of Chicago Press

1998

[12]

서적

Financial Accounting

https://books.google[...]

Pearson Education India

2011-09-01

[13]

서적

Accountancy: Higher Secondary First Year

http://www.textbooks[...]

Tamil Nadu Textbooks Corporation

2011-07-12

[14]

서적

Theory of accounts for accountant students

https://books.google[...]

Universal Business Institute, Inc.

[15]

문서

借方・貸方という用語は、単純に借方とは「左側」、貸方とは「右側」を意味するに過ぎない(歴史的な語義は失われている。ちなみに借方や貸方という訳語を当てたのは[[福澤諭吉]]によるものと言われている)。

[16]

서적

知っておきたい「お金」の世界史

[17]

서적

会計の時代だ

[18]

문서

小倉栄一郎『江州中井家帳合の法』

[19]

웹사이트

다음 백과사전

http://100.daum.net/[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com