이전가격

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

이전 가격은 다국적 기업 등 특수 관계에 있는 기업 간의 재화, 용역, 자산 등의 거래에 적용되는 가격을 의미한다. 이전 가격 결정 규칙은 조세 회피 방지를 위해 60개 이상의 국가에서 채택하고 있으며, 독립 기업 간의 거래 가격을 기준으로 하는 독립 기업 원칙을 따른다. 이전 가격은 과세 소득 조정을 통해 세수를 확보하고, 국제적 이중 과세 문제를 해결하기 위한 상호 합의 절차를 포함한다. 미국, OECD 등 주요 국가 및 기구는 이전 가격 결정 방법과 관련 지침을 제시하고 있으며, 비교 가능성 분석, 경제 이론 등을 통해 적절한 가격 산정을 위한 노력을 기울이고 있다. 이전 가격 과세 제도는 기업의 조세 회피 시도를 막고 공정한 과세를 실현하는 데 중요한 역할을 한다.

더 읽어볼만한 페이지

- 경쟁 (경제학) - 완전 경쟁

완전 경쟁은 다수의 공급자와 수요자가 존재하고 개별 참여자가 시장 가격에 영향을 미치지 못하며, 제품의 동질성, 자유로운 진입과 퇴거, 완전한 정보 공유 등의 특징을 갖는 시장 형태이다. - 경쟁 (경제학) - 베르트랑 모형

베르트랑 모형은 동종 상품을 생산하는 기업들이 가격을 전략 변수로 사용하여 경쟁하는 과점 시장 모형으로, 경쟁사의 가격을 고려하여 자신의 가격을 결정하고 경쟁적인 가격을 형성하여 완전 경쟁 시장과 유사한 결과를 낳는다는 특징을 가진다. - 국제 조세 - 원천징수

원천징수란 소득을 지급하는 자가 소득자(납세의무자)를 대신하여 소득세를 징수하여 국세청에 납부하는 제도로, 소득세법에 따라 근로소득, 사업소득, 이자소득, 배당소득 등에 적용되며 세금 납부의 편의성을 높이고자 시행된다. - 국제 조세 - 관세

관세는 국가가 국경을 넘는 상품의 수출입에 부과하는 세금으로, 국가 재정 확보, 국내 산업 보호, 국제 수지 개선 등 다양한 목적으로 활용되며, 특수 목적 관세와 국제 무역 협정 등의 영향을 받으면서 경제적 효율성과 정치적 목표 사이에서 균형을 맞추는 정책이다. - 가격 결정 - 페이퍼뷰

페이퍼뷰는 케이블 TV, 위성방송, IPTV 등에서 특정 콘텐츠 시청 횟수에 따라 요금을 부과하는 방식이며, 스포츠, 영화 등 다양한 프로그램에 적용되고, 1972년 케이블 TV 시스템 도입을 통해 현재와 같은 형태가 시작되었다. - 가격 결정 - 클릭당 지불

클릭당 지불 광고는 광고주가 광고 클릭당 비용을 지불하는 온라인 광고 방식으로, 정액제와 입찰 기반 모델이 있으며 검색엔진 결과 페이지 등에 게재되고 키워드 매칭, 광고 품질, 실시간 입찰 등이 노출 순위에 영향을 미치며 클릭 사기 등의 문제점도 존재하지만 인공지능 기반 타겟팅 기술과 함께 진화하고 있다.

2. 이전 가격의 개념 및 과세

이전 가격은 모회사와 자회사, 또는 동일한 모회사를 둔 자회사들처럼 지배 종속 관계에 있는 특수관계자 간의 거래에서 적용되는 가격을 의미한다. 이러한 관계에서는 시장 가격이 아닌 다른 가격으로 거래가 이루어질 수 있다.

일반적으로 이전 가격은 관련 당사자 거래 또는 활동의 시장 수준, 기능, 위험 및 판매 조건을, 테스트되는 수익성과 합리적으로 비교할 수 있어야 한다고 규정한다. 많은 시스템은 상품 테스트 방법과 서비스 또는 재산 사용 방법을 구분하며, 세금 관련 분쟁을 줄이기 위해 관련 당사자 간의 자산(무형 자산 포함) 취득 비용의 분담 또는 배분 메커니즘을 제공하기도 한다. 대부분의 정부는 과세 당국에 특수관계자 간에 청구되는 가격을 조정할 수 있는 권한을 부여했다.[29] 미국, 영국, 캐나다, 독일을 포함한 많은 국가는 국내 조정뿐만 아니라 국제 조정도 허용한다.

이전 가격 과세는 이러한 특수관계자 간의 거래에서 발생하는 소득 이전을 방지하고, 각 국가의 공정한 과세권을 확보하기 위해 도입되었다.

2. 1. 과세의 배경 및 목적

이전 가격에서 "이전"이란, 동일 부문 내에서의 재화 이전을 의미한다. 국가와 지방공공단체 간의 재정 지출을 이전적 지출이라고 하는 것과 마찬가지로, 모회사와 자회사 간 등 지배 종속 관계 당사자 간의 거래에 부과된 가격을 "이전 가격"이라고 한다.법인과 그 국외 관련사와의 거래 가격은 여러 가지 이유로 독립 기업 간 가격과는 다른 가격으로 이루어지는 경우가 있다. 예를 들어, 일본의 자동차 제조사가 승용차를 미국의 판매 자회사에 대해 독립 기업 간 가격보다 높은 가격으로 수출했다고 가정해 보자. 그 승용차의 제조 원가 및 미국 내 소매 가격이 일정하다면, 독립 기업 간 가격으로 수출된 경우와 비교하여 일본 자동차 제조사의 소득은 증가하고, 반대로 미국 판매 자회사의 소득은 감소하여 미국의 법인 소득세 수입은 감소하게 된다. 이 경우, 미국 국세청(Internal Revenue Service, IRS)은 미국 판매 자회사에 대해 이 거래가 독립 기업 간 가격으로 이루어진 것으로 간주하여 과세하게 된다.[26]

독립 기업 간 가격의 산정은 비교 가능한 독립 기업 간 거래가 존재하는 상품이라면 비교적 용이하지만, 거래 대상이 독특한 상품이나 서비스(역무 제공), 또는 특허 등의 무형 자산 실시 제공의 경우에는 비교 대상이 되는 독립 기업 간 거래가 없어 가격 산정이 매우 어려운 경우가 많다.

국내 기업 간에는 기본적으로 세율이 같기 때문에 장기적으로 세수액이 일치하여 문제가 발생하기 어렵다.

반면, 국외 기업 간의 경우에는 각각 현지 국가에서 과세되어 세수는 다른 국가 정부의 세입이 되고, 자국에서의 세입에 기여하지 않으며, 세율도 다르기 때문에 세수가 일치하지 않는 문제가 발생한다. 또한 세율이 낮은 국가(조세 피난처 등)에 실체가 없는 회사를 설립하여 의도적으로 소득을 이전시켜 조세 총액을 회피하는 경우도 있을 수 있다. 이러한 행위를 회피하기 위한 규제가 이전가격 과세 제도이다. 따라서 신고 실무에서는 사전 협의에 근거하여 독립 기업 간 가격으로 매매한 것으로 간주하고, 양사 모두 신고 조정 등을 통해 가감산 처리를 한다.

2. 2. 과세 방법

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며, 거의 모든 경우(카자흐스탄은 예외) 독립기업 원칙에 기반하고 있다.[26][27] 특수관계자가 어떤 방식으로든 가격을 설정하는 것을 허용하지만, 해당 가격이 독립된 거래 범위 밖일 경우 과세 당국이 해당 가격을 조정할 수 있도록 허용한다. 대부분의 정부는 조세 회피 또는 탈세 의도가 없는 경우에도 과세 당국의 조정을 허용한다.[28]가격 조정은 일반적으로 관할권 내의 모든 관련 당사자의 과세 소득을 조정하고, 관할권 밖의 당사자에게 부과되는 원천징수세 또는 기타 세금을 조정하여 이루어진다. 이러한 조정은 일반적으로 세금 신고 후 이루어진다. 예를 들어, Bigco US가 Bigco Germany에 기계 가격을 청구하는 경우, 미국 또는 독일의 과세 당국은 각각의 세금 신고서를 검토한 후 가격을 조정할 수 있다.

대부분의 시스템은 이전 가격 결정에 여러 가지 방법을 사용할 수 있도록 허용하며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다.

대부분의 시스템은 독립 가격이 특정 가격 지점이 아니라 가격 범위일 수 있음을 인식한다. 일부 시스템은 이러한 범위 내의 가격이 독립 가격으로 간주되는지 평가하기 위한 조치를 제공하며, 예를 들어 미국 규정에서 사용되는 '사분위 범위'가 있다. 범위 내의 지점 간의 상당한 편차는 데이터의 신뢰성 부족을 나타낼 수 있다.[30] 신뢰성은 일반적으로 여러 연도의 데이터를 사용하여 향상되는 것으로 간주된다.[31]

대부분의 규칙은 과세 당국이 당사자 간의 실제 거래를 고려하고, 실제 거래에 대해서만 조정을 허용하도록 요구한다.[32]

이전 가격 조정은 1930년대부터 많은 조세 시스템의 특징이었다. 미국은 1988년에 [https://web.archive.org/web/20121104083933/http://www.highbeam.com/doc/1G1-7322170.html 백서]를, 1990~1992년에는 제안을 발표하여 상세하고 포괄적인 이전 가격 지침 개발을 주도했으며, 이는 결국 1994년에 규정으로 확정되었다.[33] 1995년에 경제협력개발기구(OECD)는 이전 가격 지침을 발표했으며, 1996년과 2010년에 이를 확장했다.[34]

이전 가격 과세 제도에 따라 과세된 경우, 일시적으로 국제적 이중 과세가 발생한다. 국외 관련 거래 당사자가 소재한 각국의 권한 있는 당국(일본의 경우에는 국세청국세 심의관)은, 이러한 국제적 이중 과세의 배제를 목적으로 협의("상호 합의"라고 한다)를 진행한다. 당국 간에 상호 합의가 이루어지면, 과세국 및 상대국은 합의 내용에 기초하여 각 국외 관련 거래 당사자에 대해 감액 경정 등의 처분을 실시하여 이중 과세를 배제하는데, 이를 "대응적 조정"이라고 한다.

한편, 국제적 이중 과세 배제를 위한 상호 합의는 조세 조약의 규정에 따라 이루어진다. 따라서, 조세 조약을 체결하지 않은 국가에 소재하는 국외 관련자와의 거래에 대해 이전 가격 과세 제도에 의한 과세를 받은 경우, 국제적 이중 과세의 배제는 통상 과세국의 국내법에 근거한 절차(일본의 경우 이의 신청, 심사 청구, 소송)에 의할 뿐이다. 일본이 조세 조약을 체결하지 않은 주요 국가 및 지역으로는 홍콩, 타이완, 아르헨티나, 포르투갈 등이 있다.

2. 3. 국제적 이중 과세 문제

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며,[26] 거의 모든 경우(카자흐스탄은 예외) 독립기업 원칙에 기반하고 있다.[27] 대부분의 국가는 특수관계자가 어떤 방식으로든 가격을 설정하도록 허용하지만, 해당 가격이 독립된 거래 범위 밖일 경우 과세 당국이 해당 가격을 조정하는 것을 허용한다. 대부분의 정부는 조세 회피 또는 탈세 의도가 없는 경우에도 과세 당국의 조정을 허용한다.[28]가격 조정은 일반적으로 관할권 내의 모든 관련 당사자의 과세 소득을 조정하고, 관할권 밖의 당사자에게 부과되는 원천징수세 또는 기타 세금을 조정하여 이루어진다. 이러한 조정은 일반적으로 세금 신고 후 이루어진다. 예를 들어, Bigco US가 Bigco Germany에 기계 가격을 청구하는 경우, 미국 또는 독일의 과세 당국은 각각의 세금 신고서를 검토한 후 가격을 조정할 수 있다.

이전 가격 과세 제도에 따라 과세된 경우, 일시적으로 국제적 이중 과세가 발생한다. 국외 관련 거래 당사자가 소재한 각국의 권한 있는 당국(일본의 경우에는 국세청 국세 심의관)은, 이러한 국제적 이중 과세의 배제를 목적으로 협의("상호 합의"라고 한다)를 진행한다. 당국 간에 상호 합의가 이루어지면, 과세국 및 상대국은 합의 내용에 기초하여 각 국외 관련 거래 당사자에 대해 감액 경정 등의 처분을 실시하여 이중 과세를 배제하는데, 이를 "대응적 조정"이라고 한다.

국제적 이중 과세 배제를 위한 상호 합의는 조세 조약의 규정에 따라 이루어진다. 따라서, 조세 조약을 체결하지 않은 국가에 소재하는 국외 관련자와의 거래에 대해 이전 가격 과세 제도에 의한 과세를 받은 경우, 국제적 이중 과세의 배제는 통상 과세국의 국내법에 근거한 절차(일본의 경우 이의 신청, 심사 청구, 소송)에 의할 뿐이며, 이러한 국내법에 근거한 절차에서는 과세의 전부 취소 판결 등이 아닌 한 이중 과세가 완전히 배제되지 않는다. 일본이 조세 조약을 체결하지 않은 주요 국가 및 지역으로는 홍콩, 타이완, 아르헨티나, 포르투갈 등이 있다.

3. 독립 기업 간 가격 산정 방법

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며,[26] 거의 모든 경우(카자흐스탄은 예외) 독립기업 원칙에 기반하고 있다.[27] 대부분의 국가 규칙은 특수관계자가 어떤 방식으로든 가격을 설정하도록 허용하지만, 해당 가격이 독립된 거래 범위 밖일 경우 과세 당국이 해당 가격을 (과세 의무 계산 목적으로) 조정하는 것을 허용한다.

가격 조정은 일반적으로 관할권 내의 모든 관련 당사자의 과세 소득을 조정하고, 관할권 밖의 당사자에게 부과되는 원천징수세 또는 기타 세금을 조정하여 이루어진다. 예를 들어, Bigco US가 Bigco Germany에 기계 가격을 청구하는 경우, 미국 또는 독일의 과세 당국은 각각의 세금 신고서를 검토한 후 가격을 조정할 수 있다.

대부분의 시스템은 이전 가격 결정에 여러 가지 방법을 사용할 수 있도록 허용하며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다. 많은 시스템은 상품 테스트 방법과 서비스 또는 재산 사용 방법을 구별한다.

대부분의 시스템은 독립 가격이 특정 가격 지점이 아니라 가격 범위일 수 있음을 인식한다. 일부 시스템은 이러한 범위 내의 가격이 독립 가격으로 간주되는지 평가하기 위한 조치를 제공하며, 예를 들어 미국 규정에서 사용되는 ''사분위 범위''가 있다.

대부분의 규칙은 과세 당국이 당사자 간의 실제 거래를 고려하고, 실제 거래에 대해서만 조정을 허용하도록 요구한다.[32] 여러 거래를 집계하거나 개별적으로 테스트할 수 있으며, 테스트는 여러 해의 데이터를 사용할 수 있다.

3. 1. 기본 3가지 방법 (유형 자산 거래)

- '''비교가능 독립 가격 방법(CUP 방법)''': 독립된 당사자 간의 비교 가능한 거래에서 청구되는 가격을 사용하여 독립 가격을 결정하는 거래 방법이다.[44] 경제협력개발기구(OECD)[45]와 OECD 지침을 따르는 대부분의 국가[46]는 통제 거래와 비통제 거래 간의 차이가 가격에 중대한 영향을 미치지 않거나, 그 영향을 추정하여 해당 가격 조정을 할 수 있는 경우 CUP 방법을 가장 직접적인 방법으로 간주한다.

- '''원가 가산'''

- '''재판매 가격''' 또는 마크업

- '''수익성 기반 방법'''

3. 2. 기본 3가지 방법과 동등한 방법 (무형 자산 및 용역 거래)

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며,[26] 거의 모든 경우 독립기업 원칙에 기반하고 있다.[27] 대부분의 시스템은 이전 가격 결정에 여러 가지 방법을 사용할 수 있도록 허용하며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다.많은 시스템은 상품 테스트 방법과 서비스 또는 재산 사용 방법을 구별한다. 일부 시스템은 관련 당사자 간의 자산(무형 자산 포함) 취득 비용의 분담 또는 배분 메커니즘을 제공한다.

비교가능 독립 가격 방법(CUP 방법)은 독립된 당사자 간의 비교 가능한 거래에서 청구되는 가격을 사용하여 독립 가격을 결정하는 거래 방법이다.[44] 원칙적으로 경제협력개발기구(OECD)[45]와 OECD 지침을 따르는 대부분의 국가[46]는 통제 거래와 비통제 거래 간의 차이가 가격에 중대한 영향을 미치지 않거나, 그 영향을 추정하여 해당 가격 조정을 할 수 있는 경우 CUP 방법을 가장 직접적인 방법으로 간주한다.

CUP 방법을 신뢰성 있게 적용하기 위한 기준은 고유한 무형 자산과 관련된 라이선스 및 기타 거래의 경우 충족하기 어려울 수 있으며,[47] 이익 예측을 기반으로 하는 평가 방법을 사용해야 한다.[48]

수익 기반 가격 책정 테스트 방법 중 일부는 실제 거래에 의존하지 않는다. 경우에 따라 거래에 대한 시장 및 경제적 조정이 신뢰할 수 없을 수 있으므로 비 거래 방식이 거래 방식보다 더 신뢰할 수 있다. 이러한 방법에는 다음이 포함될 수 있다.

- 비교가능 이익률 방법(CPM): 유사한 산업의 유사한 기업의 이익률을 적절한 테스트 대상과 비교할 수 있다.[51]

- 거래 순이익률 방법(TNMM): 거래 방식이라고 하지만 테스트는 유사한 사업의 수익성을 기반으로 한다.[52]

- 이익 분할 방법: 총 기업 이익을 계량 경제 분석을 기반으로 공식화된 방식으로 분할한다.[53]

이익을 분할하는 두 가지 방법이 종종 제공된다.[54] 비교 가능한 이익 분할[55] 및 잔여 이익 분할.[56] 전자는 거래 및 활동이 테스트되는 거래 및 활동과 유사한 통제되지 않은 납세자의 결합된 영업 이익에서 이익 분할을 도출해야 한다. 잔여 이익 분할 방법은 두 단계의 프로세스를 필요로 한다. 먼저 이익을 일상적인 운영에 할당한 다음 잔여 이익을 당사자의 비일상적인 기여를 기반으로 할당한다. 잔여 할당은 외부 시장 벤치마크 또는 자본화된 비용을 기반으로 한 추정을 기반으로 할 수 있다.

가치 있는 무형 자산은 고유한 경향이 있다. 종종 비교할 만한 항목이 없다. 무형 자산 사용으로 인한 부가가치는 상품 또는 서비스 가격, 또는 무형 자산 사용에 대한 수수료(로열티) 지급으로 나타날 수 있다. 따라서 무형 자산 라이선스는 비교 가능한 항목을 식별하는 데 어려움을 야기한다.[60] 그러나 동일한 자산이 독립적인 당사자에게 라이선스된 경우, 이러한 라이선스가 비교 가능한 거래 가격을 제공할 수 있다. 이익 분할 방식은 특히 무형 자산의 가치를 고려하려고 시도한다.

기업은 필요한 서비스를 제공하기 위해 관련 당사자 또는 관련 없는 당사자와 계약을 맺을 수 있다. 관련 당사자 간의 서비스 요금과 관련하여, 대금을 지급할 가치가 있는 서비스가 실제로 수행되었는지,[61] 그리고 그러한 서비스에 대해 청구된 가격[62]이라는 두 가지 문제가 있다.

서비스가 수행되었고 그러한 서비스에 대한 요금을 부담하는 관련 당사자에게 이익을 제공한 경우, 세금 규칙은 청구된 가격에 대한 조정을 허용한다.[64] 서비스 가격을 테스트하기 위한 규칙은 서비스 제공과 상품 판매 간의 본질적인 차이로 인해 상품에 대해 청구된 가격을 테스트하기 위한 규칙과 다소 다를 수 있다. OECD 이전 가격 가이드라인은 상품과 관련된 조항이 약간의 수정과 추가적인 고려 사항을 적용하여 적용되어야 한다고 규정한다. 미국에서는 서비스에 대해 다른 가격 테스트 방법이 제공된다.

수행된 서비스가 기업(또는 수행 또는 수령 구성 요소)에서 사업의 핵심 측면으로 수행되는 성격인 경우, OECD 및 미국 규칙은 서비스 수행 구성 요소에 적절한 수준의 이윤이 있음을 규정한다.[67] 이러한 경우 가격 테스트는 일반적으로 상품에 대해 위에서 설명한 방법 중 하나를 따른다. 특히 원가 가산 방식은 행정의 용이성으로 인해 세무 당국과 납세자 모두에게 선호될 수 있다.

3. 3. 기본 3가지 방법에 준하는 방법 및 기타 방법

이전가격 결정에는 여러 가지 방법이 사용될 수 있으며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우에 한하여 사용이 가능하다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다. 많은 시스템은 이러한 광범위한 유형의 거래의 본질적인 사업 측면의 차이로 인해 상품 테스트 방법과 서비스 또는 재산 사용 방법을 구별한다.[29]대부분의 시스템은 독립 가격이 특정 가격 지점이 아니라 가격 범위일 수 있음을 인식한다. 일부 시스템은 이러한 범위 내의 가격이 독립 가격으로 간주되는지 평가하기 위한 조치를 제공하며, 예를 들어 미국 규정에서 사용되는 ''사분위 범위''가 있다. 범위 내의 지점 간의 상당한 편차는 데이터의 신뢰성 부족을 나타낼 수 있다.[30] 신뢰성은 일반적으로 여러 해의 데이터를 사용하여 향상되는 것으로 간주된다.[31]

대부분의 규칙은 과세 당국이 당사자 간의 실제 거래를 고려하고, 실제 거래에 대해서만 조정을 허용하도록 요구한다.[32] 여러 거래를 집계하거나 개별적으로 테스트할 수 있으며, 테스트는 여러 해의 데이터를 사용할 수 있다. 또한 경제적 실질이 형식과 실질적으로 다른 거래는 많은 시스템의 법률에 따라 경제적 실질을 따르도록 재구성될 수 있다.

과세 당국은 일반적으로 특수 관계자 간에 실제로 부과된 가격을 검토하여 조정이 적절한지 여부를 결정한다. 이러한 테스트에는 이전 가격 결정 방법이라고 하는 테스트 수행 방법에 대한 결정이 필요하다.[42]

일부 시스템은 특정 가격 테스트 방법을 선호한다. 그러나 OECD 및 미국 시스템은 관련 당사자 가격의 적절성을 테스트하는 데 사용되는 방법은 독립된 당사자 간의 거래 결과를 가장 신뢰할 수 있게 측정하는 방법이어야 한다고 규정하며, 이를 "최적 방법" 규칙이라고 한다.[43]

이전가격 결정 방법의 종류| 구분 | 방법 |

| :----------------------------------------------------------- | :----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- |

| 기본 3가지 방법 (재고자산의 판매 또는 구매 거래에 사용) | * 독립 가격 비교법 (CUP법 = Comparable Uncontrolled Price Method)

* 재판매 가격 기준법 (RP법 = Resale Price Method)

* 원가 기준법 (CP법 = Cost Plus method) |

| 기본 3가지 방법과 동등한 방법 (재고자산의 판매 또는 구매 거래 이외의 거래에 사용) | * 독립 가격 비교법과 동등한 방법

* 재판매 가격 기준법과 동등한 방법

* 원가 기준법과 동등한 방법 |

| 기본 3가지 방법에 준하는 방법 (사용 불가 시 사용) | * 독립 가격 비교법에 준하는 방법

* 재판매 가격 기준법에 준하는 방법

* 원가 기준법에 준하는 방법

* 독립 가격 비교법에 준하는 방법과 동등한 방법

* 재판매 가격 기준법에 준하는 방법과 동등한 방법

* 원가 기준법에 준하는 방법과 동등한 방법 |

| 기타 방법 (사용 불가 시 사용) | * 이익 분할법 (PS 법 = Profit Split Method)

* 비교 이익 분할법

* 기여도 이익 분할법

* 잔여 이익 분할법

* 거래 단위 영업 이익법 (TNMM = Transactional Net Margin Method) |

수익 기반 가격 책정 테스트 방법 중 일부는 실제 거래에 의존하지 않는다. 경우에 따라 거래에 대한 시장 및 경제적 조정이 신뢰할 수 없을 수 있으므로 비 거래 방식이 거래 방식보다 더 신뢰할 수 있다. 이러한 방법에는 다음이 포함될 수 있다.

- 비교가능 이익률 방법(CPM): 유사한 산업의 유사한 기업의 이익률을 적절한 테스트 대상과 비교할 수 있다.[51]

- 거래 순이익률 방법(TNMM): 거래 방식이라고 하지만 테스트는 유사한 사업의 수익성을 기반으로 한다.[52]

- 이익 분할 방법: 총 기업 이익을 계량 경제 분석을 기반으로 공식화된 방식으로 분할한다.[53]

이익을 분할하는 두 가지 방법이 종종 제공된다.[54] 비교 가능한 이익 분할[55] 및 잔여 이익 분할.[56] 전자는 거래 및 활동이 테스트되는 거래 및 활동과 유사한 통제되지 않은 납세자의 결합된 영업 이익에서 이익 분할을 도출해야 한다. 잔여 이익 분할 방법은 두 단계의 프로세스를 필요로 한다. 먼저 이익을 일상적인 운영에 할당한 다음 잔여 이익을 당사자의 비일상적인 기여를 기반으로 할당한다.

3. 4. 비교 가능성 분석

경제협력개발기구(OECD) 규정과 대부분의 국가 규정은 관련 당사자 간 거래의 가격, 거래, 수익성 등이 일반적인 독립기업 원칙에 부합하는지를 판단하기 위해 비교 가능성 분석을 요구한다.[35] 비교 가능성은 사용되는 데이터의 신뢰성과 비교 방법의 적절성에 달려있다.[36]비교 대상 간의 모든 차이에 대해 신뢰성 있는 조정이 이루어져야 하며, 그렇지 않은 경우 비교의 신뢰성은 떨어진다.[36] 여러 데이터를 사용하면 비교 가능성이 향상되며, 정상적인 사업 과정에서 이루어지지 않은 거래는 비교 대상이 될 수 없다.[37]

비교 가능성 결정 요소[37]

상품, 서비스는 다양한 수준의 구매자에게 제공될 수 있으며, 시장 상황과 가격은 시장 수준, 경제 및 지리적 환경, 시장 점유율 등에 따라 달라진다. 따라서 비교 대상은 동일한 시장 수준, 환경, 조건 하에 있어야 한다.

과세 당국은 특수 관계자 간 실제 부과된 가격을 검토하며, 이는 관련 없는 당사자 간 가격과 비교(테스트)를 통해 이루어진다.[42] 이 테스트는 세금 신고서 검토 시 수행될 수 있으며, 납세자는 세금 신고 전 직접 수행해야 할 수도 있다. 테스트에는 이전 가격 결정 방법이 사용된다.[42]

일부 시스템은 특정 방법을 선호하지만, OECD와 미국 시스템은 독립적인 거래 결과를 가장 신뢰성 있게 측정하는 방법을 사용해야 한다고 규정한다. ("최적 방법" 규칙).[43] 비교 가능성, 데이터 및 가정의 신뢰성, 다른 방법을 통한 검증 등이 고려 요소이다.

사업 전략OECD 규정은 사업 전략(시장 침투, 시장 점유율 확대, 비용 절감 등)을 고려하여 비교 가능성을 결정할 수 있도록 허용한다.[92]

4. 한국의 이전 가격 세제

한국의 이전 가격 세제는 조세특별조치법 제66조의 4에 규정되어 있다.

이전 가격 사무 운영 요령 제1장 1-2에서는 다음 내용을 명시하고 있다.

- 이전 가격 과세 제도는 독립 기업 원칙에 기반하여 운영되어야 한다.

- 법인의 국외 관련 거래 가격이 비관련자 간 거래 가격과 동일한지 충분히 검토해야 한다. 문제가 있을 경우 시장 상황 및 업계 정보 등 광범위한 사실을 파악하여 산정 방법, 비교 대상 거래 선정, 차이 조정 등에 대한 적절한 조사를 실시해야 한다.[53]

- 독립 기업 간 가격 산정 방법에 대한 법인의 신청과 상호 합의가 있는 경우, 사전 확인을 통해 법인의 예측 가능성을 확보하고 이전 가격 과세 제도의 적정하고 원활한 집행을 도모해야 한다.[54]

- 국제적 이중 과세 해결을 위해 각국 세무 당국 간 공통 인식이 중요하며, 조사 또는 사전 확인 심사 시 OECD 이전 가격 가이드라인을 참고하여 적절하게 집행해야 한다.[56]

4. 1. 주요 내용

이전 가격은 단순한 거래 가격 테스트를 넘어 CPM(원가가산법)이나 TNMM(거래순이익률법)과 같은 다양한 방식으로 결정될 수 있다.[57] 이 경우, 어느 관련 당사자를 기준으로 가격을 평가할지 결정해야 한다. 일반적으로 가장 신뢰할 수 있는 결과를 제공하는, 즉 비교 가능한 기능과 위험을 가진 당사자를 선택한다. 재고 수준이나 미수금 등의 항목에 따라 테스트 대상 또는 비교 대상의 결과를 조정해야 할 수도 있다.어떤 수익성 지표를 사용할지도 결정해야 하는데,[58] 거래 순이익, 사용 자산 수익률 등 다양한 지표가 사용될 수 있다. TNMM과 CPM의 경우, 일반적으로 결과 범위와 다년간의 데이터를 사용하면 신뢰성이 높아진다.[59] 이는 관련 국가의 상황에 따라 달라진다.

일본에서는 조세특별조치법 제66조의 4에 이전 가격에 대한 규정이 명시되어 있다.

이전 가격 사무 운영 요령 제1장 1-2에서는 다음과 같은 기본 방침을 제시하고 있다.

- 독립 기업 원칙에 따라 이전 가격 과세 제도를 적정하게 운영한다.

- 법인의 국외 관련 거래 가격이 비관련자 간 거래 가격과 동일한지 충분히 검토하고, 문제가 있을 경우 시장 상황 및 업계 정보 등 광범위한 사실을 파악하여 적절한 조사를 실시한다.

- 독립 기업 간 가격 산정 방법에 대한 법인의 신청과 상호 합의를 바탕으로 사전 확인을 실시하여 법인의 예측 가능성을 확보하고, 이전 가격 과세 제도의 적정하고 원활한 집행을 도모한다.

- 국제적 이중 과세 해결을 위해 OECD 이전 가격 가이드라인을 참고하여 적절한 집행에 힘쓴다.

4. 2. 더불어민주당의 입장

주어진 원본 소스에는 더불어민주당의 입장에 대한 내용이 포함되어 있지 않다. 따라서 해당 섹션에는 관련 내용을 작성할 수 없다.4. 3. 판례

2008년 10월 30일 도쿄고등재판소(도쿄 고등재판소 헤이세이 20년 행코 제20호) 판결[113]: 미국 어도비 시스템즈 주식회사에 이전가격세제를 적용한 과세 처분 등의 취소를 요구한 사건으로, 항소심에서 경정 처분이 취소된 역전 판결이다. 이 사건은 어도비 미국 본사가 일본 자회사에 마케팅, 판촉 지원 활동을 하는 대가로 받았던 수수료의 타당성이 쟁점이 되었다.

: 원심에서는 미국 본사와 일본 자회사가 업무 위탁 계약에 기초하여 요금을 설정하고 있지만, 일본의 재판매업자와 기능·리스크가 유사하다며 재판매 가격 기준법에 준하는 국세청의 방법을 적절하다고 인정했다.

: 그러나 항소심에서는 비교 대상 기업과는 재고나 손실 리스크 등의 점에서 다르며, 일본 자회사에 대한 수수료 지급은 경제적으로 적절한 역무 제공 거래로 해석하여 원심 판결을 취소했다.[113]

: 이 사건은 비즈니스가 글로벌화되는 현대에 있어서, 다국적 기업의 거래에 대해 독립기업 원칙을 적용할 때, 기업 간 가격을 적정하게 산정하여 이전가격세제를 집행하는 데 어려움이 따름을 시사한 사건으로 평가받고 있다.

5. 주요 국가의 이전 가격 세제

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며,[26] 거의 모든 경우 카자흐스탄을 제외하고는 독립기업 원칙에 기반하고 있다.[27] 대부분의 국가에서는 특수관계자가 가격을 설정하는 것을 허용하지만, 독립된 거래 범위를 벗어날 경우 과세 당국이 가격을 조정할 수 있도록 한다.[28]

가격 조정은 일반적으로 관련 당사자의 과세 소득 및 원천징수세 등을 조정하여 이루어지며, 세금 신고 후 이루어진다. 대부분의 시스템은 여러 가지 이전 가격 결정 방법을 허용하며, 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다.

대부분의 시스템은 독립 가격이 특정 가격 지점이 아니라 가격 범위일 수 있음을 인식한다. 일부 시스템은 범위 내 가격을 독립 가격으로 간주하는지 평가하는 조치를 제공하며, 예를 들어 미국 규정의 ''사분위 범위''가 있다.

이전 가격 조정은 1930년대부터 많은 조세 시스템의 특징이었다. 미국은 1994년에 상세하고 포괄적인 이전 가격 지침을 개발했으며,[33] 경제협력개발기구(OECD)는 1995년에 이전 가격 지침을 발표하고 1996년과 2010년에 확장했다.[34] 두 지침은 광범위하게 유사하며 많은 국가에서 따르는 특정 원칙을 포함한다. 다중 구성 요소 기업은 특정 자산, 특히 무형 자산의 개발 또는 취득 비용을 공유함으로써 상당한 사업적 이점을 얻을 수 있다. 미국 세부 규칙과 OECD 지침은 모두 비용 분담 계약과 관련된 제안을 제공한다.[68][69]

이전 가격 과세 제도에 따라 과세된 경우, 일시적으로 국제적 이중 과세가 발생한다. 각국의 권한 있는 당국은 상호 합의를 통해 이중 과세 배제를 위한 협의를 진행한다. 합의가 이루어지면, 과세국 및 상대국은 합의 내용에 따라 각 국외 관련 거래 당사자에 대해 감액 경정 등의 처분을 실시하여 이중 과세를 배제하는데, 이를 "대응적 조정"이라고 한다.

조세 조약을 체결하지 않은 국가와의 거래에 대해 이전 가격 과세 제도에 의한 과세를 받은 경우, 국제적 이중 과세의 배제는 통상 과세국의 국내법에 근거한 절차에 의하며, 이중 과세가 완전히 배제되지 않을 수 있다. 일본이 조세 조약을 체결하지 않은 주요 국가 및 지역으로는 홍콩, 타이완, 아르헨티나, 포르투갈 등이 있다.

5. 1. 미국

미국 세부 규칙에 따르면, 그룹 구성원은 무형 자산 개발과 관련된 비용 및 이익에 관하여 비용 분담 계약(CSA)을 체결할 수 있다.[68] 무형 자산 개발 비용과 관련된 조정 제한의 핵심 요구 사항은 구성원 간에 서면 계약이 있어야 한다는 것이다.[71]일반적으로 CSA 또는 CCA에 따라 각 참여 구성원은 추가 지불 없이 계약에 따라 개발된 일부 분담 권리를 사용할 권리가 있어야 한다. 권리의 소유권을 참여자에게 이전할 필요는 없다. 권리의 분배는 일반적으로 지리적 위치와 같은 관찰 가능한 측정을 기반으로 한다.[72]

CSA 및 CCA 참여자는 자산 개발에 사용하기 위해 기존 자산 또는 권리를 기여할 수 있다. 이러한 기여는 플랫폼 기여라고 할 수 있으며, 일반적으로 기여 구성원의 간주된 지급으로 간주되어 자체적으로 이전 가격 규칙 또는 특별 CSA 규칙의 적용을 받는다.[73] CSA 또는 CCA에서 주요 고려 사항은 어떤 개발 또는 취득 비용이 계약의 적용을 받아야 하는지이며, 이는 계약에 명시될 수 있지만 세무 당국에 의해 조정될 수도 있다.[74]

미국 규칙은 조정 금액이 500만달러를 초과하는 경우 20%의 벌금을 부과하며, 조정 금액이 2000만달러를 초과하는 경우 추가 세금의 40%로 증가한다.

미국 규정은 상품에 대해 재판매 가격 방법과 원가 가산 방식을 엄격하게 거래별로 적용한다.[81] 따라서 이러한 방법을 적용하기 위해서는 모든 테스트된 거래에 대해 비교 가능한 거래를 찾아야 하며, 산업 평균 또는 통계적 측정은 허용되지 않는다.

서비스에 대한 규칙은 원가 가산 방식을 확장하여 이러한 데이터 문제를 완화할 수 있는 추가 옵션을 제공한다.[82] 테스트된 당사자 또는 관련 당사자 그룹의 주된 사업이 아닌 서비스에 대한 관련 당사자에게 부과되는 요금은 원가에 0을 더한 가격(서비스 원가 방식)으로 책정된 경우 반박의 여지가 있는 독립적 거래로 추정된다.

미국 규정은 또한 공유 서비스 계약을 구체적으로 허용한다.[83] 이러한 계약에 따라 다양한 그룹 구성원이 둘 이상의 구성원에게 혜택을 제공하는 서비스를 수행할 수 있다. 비용이 합리적으로 예상되는 혜택을 기준으로 구성원 간에 일관된 방식으로 할당되는 경우 부과되는 가격은 독립적 거래로 간주된다.

미국 규정에 따르면 당사자들의 실제 행동이 계약 조건보다 더 중요하다. 당사자들의 행동이 계약 조건과 다른 경우, 미국 국세청(IRS)은 실제 행동을 허용하는 데 필요한 조건을 실제 조건으로 간주할 권한을 갖는다.[84] 국세청(IRS)은 독립된 제3자 간의 거래 가격 범위 내에 있는 것으로 확인된 가격을 조정할 수 없다.[84] 해당 범위 밖의 가격이 책정된 경우, 국세청은 일방적으로 해당 범위의 중간값으로 가격을 조정할 수 있다.

미국 세법은 무형 자산(특허, 공정, 상표, 노하우 등)의 해외 양수인/사용자가 지배적인 양도인/개발자에게 무형 자산 사용으로 얻은 소득에 상응하는 로열티를 지급한 것으로 간주하도록 규정한다.[87] 이러한 규정은 로열티가 실제로 지급되었는지 여부와 관계없이 적용된다.

미국에서는, 미국 국내 세입법 (Internal Revenue Code|인터널 레비뉴 코드영어) 제482조에서 규정하고 있다.

5. 2. OECD 가이드라인

경제협력개발기구(OECD) 가이드라인은 회원국에 자율적으로 적용된다. 일부 국가에서는 이 가이드라인을 거의 변경 없이 채택했다.[88] 채택 국가 간에 용어가 다를 수 있다.OECD 가이드라인은 비교 가능성을 확립하는 "가장 직접적인 방법"으로 설명되는 거래 방식을 우선시한다.[89] 거래 순이익 마진법 및 이익 분할법은 최후의 수단으로 사용되거나 전통적인 거래 방식을 신뢰할 수 있게 적용할 수 없는 경우에 사용된다.[90] CUP는 OECD 가이드라인에서 거래 방식 중 우선순위를 갖지 않는다. 가이드라인은 "통제된 거래와 매우 유사하여 가격에 중요한 영향을 미치는 차이가 없는 독립 기업 간의 거래를 찾기 어려울 수 있다"고 명시하고 있다.[91] 따라서 테스트된 가격이나 통제되지 않은 프로세스에 대한 조정이 종종 필요하다.

OECD 규정은 결과 또는 거래의 비교 가능성을 결정할 때 사업 전략을 고려하는 것을 허용한다. 이러한 전략에는 시장 침투, 시장 점유율 확대, 비용 또는 위치 절감 등이 포함된다.[92]

5. 3. 중국

2009년 이전, 중국은 일반적으로 OECD 지침을 따랐다. 2008년 3월 국가세무총국(SAT)은 새로운 지침을 발표했고, 2009년 1월에 이를 공표했다.[99] 이 지침은 다른 국가의 지침과 비교했을 때 두 가지 주요 측면에서 실질적인 차이를 보였다. 첫째, 현장 사무소에 이전 가격 조사를 수행하고 조정을 수행하는 방법을 지시했다. 둘째, 조사해야 할 요소는 이전 가격 책정 방법에 따라 달랐다.해당 지침은 다음 내용을 다루었다.

- 행정 문제

- 납세자 신고 및 문서 요구 사항

- 비교 가능성을 포함한 일반적인 이전 가격 원칙

- 조사 수행 방법에 대한 지침

- 사전 가격 책정 및 비용 분담 계약 관리

- 해외 지배 회사 조사

- 과소 자본화

- 일반적인 회피 방지

2015년 9월 17일, 국가세무총국은 2009년 지침을 대체하는 "특별 세금 조정 시행 조치(원형 2)"의 개정 초안을 발표했다.[100] 이 개정 초안에는 모니터링 및 관리, 무형 거래/그룹 내 서비스, 이전 가격 책정 문서에 대한 새로운 접근 방식 등 세 가지 새로운 섹션이 도입되었다.

5. 4. 유럽 연합 (EU)

EU 공동 이전 가격 포럼은 2002년 유럽 연합에 의해 설립되었다.[97] EU는 "세금과 개발 - 세금 문제에 대한 좋은 거버넌스 증진을 위한 개발도상국과의 협력" (COM (2010) 163 최종 커뮤니케이션)을 통해 세금 관련 좋은 거버넌스 원칙에 따라 개발을 위한 국내 자원 동원 역량 지원의 필요성을 강조했다.많은 EU 국가들이 현재 OECD 이전 가격 가이드라인을 시행하고 있다. 가장 최근에 이를 채택한 국가는 2017년에 금융 계약에 대한 판결을 내린 키프로스이다.[98]

6. 경제적 분석 및 대안적 접근

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며,[26] 거의 모든 경우(카자흐스탄은 예외) 독립기업 원칙에 기반하고 있다.[27] 대부분의 국가에서는 특수관계자가 어떤 방식으로든 가격을 설정할 수 있지만, 해당 가격이 독립된 거래 범위 밖일 경우 과세 당국이 해당 가격을 조정할 수 있도록 허용한다.[28]

가격 조정은 일반적으로 관할권 내의 모든 관련 당사자의 과세 소득을 조정하고, 관할권 밖의 당사자에게 부과되는 원천징수세 또는 기타 세금을 조정하여 이루어진다. 예를 들어, Bigco US가 Bigco Germany에 기계 가격을 청구하는 경우, 미국 또는 독일의 과세 당국은 각각의 세금 신고서를 검토한 후 가격을 조정할 수 있다.

대부분의 시스템은 이전 가격 결정에 여러 가지 방법을 사용할 수 있도록 허용하며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다.

대부분의 규칙은 과세 당국이 당사자 간의 실제 거래를 고려하고, 실제 거래에 대해서만 조정을 허용하도록 요구한다.[32] 여러 거래를 집계하거나 개별적으로 테스트할 수 있으며, 테스트는 여러 해의 데이터를 사용할 수 있다. 또한 경제적 실질이 형식과 실질적으로 다른 거래는 많은 시스템의 법률에 따라 경제적 실질을 따르도록 재구성될 수 있다.

이전 가격 조정은 1930년대부터 많은 조세 시스템의 특징이었다. 미국은 1988년에 [https://web.archive.org/web/20121104083933/http://www.highbeam.com/doc/1G1-7322170.html 백서]를 발표하여 이전가격 지침 개발을 주도 하였으며, 1995년에 경제협력개발기구(OECD)는 이전 가격 지침을 발표했다.[34]

국가마다 다른 법인세율을 부과하기 때문에 전반적인 납부 세금을 최소화하는 것을 목표로 하는 기업은 더 낮은 세율의 국가에 전 세계 이익을 더 많이 할당하기 위해 이전 가격을 설정할 것이다. 경제 협력 개발 기구(OECD)의 한 간행물은 "이전 가격은 서로 다른 과세 관할 구역에서 관련 기업의 소득과 비용, 따라서 과세 대상 이익을 상당 부분 결정하기 때문에 납세자와 세무 행정 모두에게 중요합니다."라고 명시하고 있다.[112]

6. 1. 경제 이론

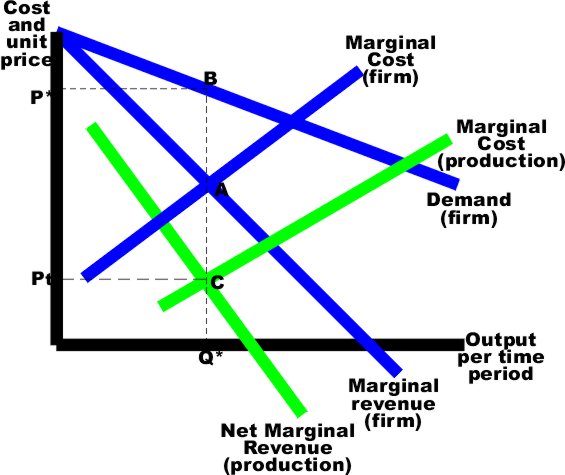

한계 가격 결정 이론에 따르면, 최적의 생산량 수준은 한계 비용과 한계 수입이 같아지는 지점이다. 즉, 기업은 추가 판매로 인한 한계 수입이 한계 비용보다 큰 한 계속해서 생산량을 늘려야 한다. 아래의 그림에서 이 교차점은 A 지점으로 표시되며, B 지점에서 수요를 고려할 때 P*의 가격을 얻게 된다.

기업이 제품의 일부를 자체적으로 판매하고 자체적으로만 판매하는 경우 (즉, 해당 이전 상품에 대한 외부 시장이 없는 경우), 그림은 더 복잡해지지만 결과는 동일하게 유지된다. 수요 곡선은 동일하게 유지되며, 최적 가격과 수량도 동일하게 유지된다. 그러나 생산의 한계 비용은 회사의 총 한계 비용에서 분리될 수 있다. 마찬가지로 생산 부서와 관련된 한계 수입은 전체 회사의 한계 수입과 분리될 수 있다. 이것은 생산의 순 한계 수입(NMR)이라고 하며, 회사의 한계 수입에서 유통의 한계 비용을 뺀 값으로 계산된다.

회사의 한계 비용 곡선과 한계 수입 곡선의 교차점 (A 지점)은 생산 부서의 한계 비용 곡선과 생산의 순 한계 수입의 교차점 (C 지점)과 동일한 수량에서 발생해야 함을 대수적으로 나타낼 수 있다.

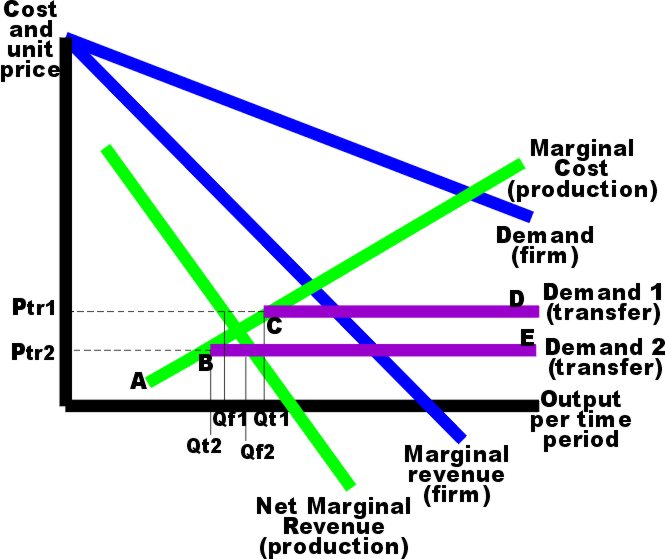

생산 부서가 이전 상품을 경쟁 시장에서 (내부적으로뿐만 아니라) 판매할 수 있다면, 이윤 극대화를 위해 두 부서 모두 한계 비용과 한계 수입이 같은 지점에서 운영되어야 한다. 외부 시장이 경쟁적이기 때문에 회사는 가격 수용자이며, 시장의 힘에 의해 결정된 이전 가격을 수용해야 한다 (이전으로 인한 한계 수입과 이전 제품에 대한 수요는 이전 가격이 된다). 시장 가격이 상대적으로 높은 경우 (아래의 그림에서 Ptr1과 같이), 회사는 Qt1 - Qf1의 양과 동일한 내부 잉여 (초과 내부 공급)를 경험하게 된다. 실제 한계 비용 곡선은 A, C, D 지점으로 정의된다.

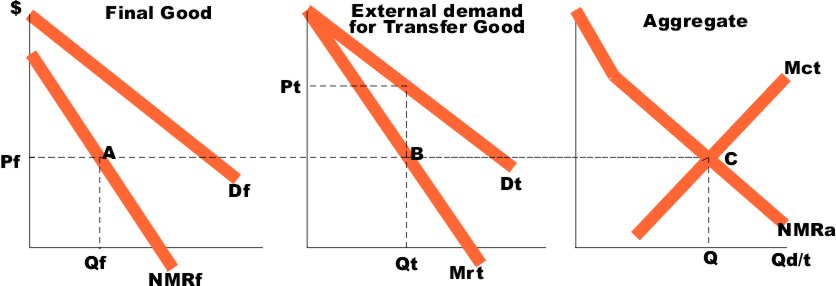

회사가 이전 상품을 불완전한 시장에서 판매할 수 있다면, 가격 수용자가 될 필요가 없다. 아래의 그림에는 각각 고유한 가격 (Pf 및 Pt)이 있는 두 개의 시장이 있다. 집계 시장은 처음 두 개로 구성된다. 즉, C 지점은 A 지점과 B 지점의 수평 합계이다 (그리고 순 한계 수입 곡선(NMRa)의 다른 모든 지점도 마찬가지이다). 총 최적 수량 (Q)은 Qf와 Qt의 합이다.

6. 2. 공식 할당 (Formula Apportionment)

경제 협력 개발 기구(OECD)의 공식 할당(Formula Apportionment) 방식은 기업의 이익을 판매, 직원 또는 고정 자산과 같은 객관적인 활동 지표에 따라 할당하는 방식이다.[107][108] 일부 국가(캐나다와 미국 포함)는 이러한 방식으로 정치적 하위 부서 간에 과세 권한을 할당하며, 유럽 연합 내에서 사용하도록 유럽 위원회가 권고했다.[109][110]''법정 조력자'' 서류에 따르면, 알래스카, 몬태나, 뉴햄프셔, 오리건의 법무 장관들이 미국 대법원 사건인 ''바클레이스 은행 PLC 대 프랜차이즈 세금 위원회''에서 캘리포니아 주를 지지하기 위해 제출한 내용에 따르면, 단일 할당 방법이라고도 알려진 공식 할당 방법은 여러 관할 구역의 비즈니스에 적용될 때 개별 회계 시스템보다 최소 세 가지 주요 이점을 가지고 있다.

- 첫째, 단일 방법은 기능 통합, 관리 중앙 집중화 및 규모의 경제를 통해 다주 및 다국적 기업의 경제적 상호 의존성에서 발생하는 추가적인 부와 가치를 포착한다.

- 둘째, 단일 비즈니스는 평판, 영업권, 고객 및 기타 비즈니스 관계와 같은 구성 부분 간에 공유되는 더 많은 무형적 가치로부터 이익을 얻는다. (예: Mobil, 445 U.S. at 438–40; Container, 463 U.S. at 164–65)

전반적인 비즈니스에서 단일 주 내의 소스에서 발생하는 소득만을 분리하는 데 중점을 둔 개별 회계는 비즈니스의 통합된 특성에 기인하는 가치를 무시한다. 그러나 상당 부분, 세계 거대 다국적 기업의 부, 권력 및 이익은 그들이 통합되고 단일한 비즈니스라는 바로 그 사실에 기인한다.

한 논평가가 설명했듯이, 다국적 기업이 유사한 비즈니스 영역에서 운영되는 독립적인 기업보다 이점을 유지하지 못한다고 믿는 것은 다국적 거인의 경제적 및 정치적 강점을 무시하는 것이다. 실제로 단일 비즈니스를 독립적인 실체로 취급하려 함으로써 개별 회계는 "이상한 나라의 앨리스에서처럼 허구의 세계에서 작동하며, 현실을 환상으로 바꾸고 그것이 실제 세계인 척한다"라고 표현했다.

7. 결론

60개 이상의 정부가 이전 가격 결정 규칙을 채택했으며, 거의 모든 경우(단, 카자흐스탄은 예외) 독립기업 원칙에 기반하고 있다.[26][27] 거의 모든 국가의 규칙은 특수관계자가 어떤 방식으로든 가격을 설정하도록 허용하지만, 해당 가격이 독립된 거래 범위 밖일 경우 과세 당국이 해당 가격을 (과세 의무 계산 목적으로) 조정하는 것을 허용한다. 대부분의 정부는 조세 회피 또는 탈세 의도가 없는 경우에도 과세 당국의 조정을 허용한다.[28]

가격 조정은 일반적으로 관할권 내의 모든 관련 당사자의 과세 소득을 조정하고, 관할권 밖의 당사자에게 부과되는 원천징수세 또는 기타 세금을 조정하여 이루어진다. 이러한 조정은 일반적으로 세금 신고 후 이루어진다.

대부분의 시스템은 이전 가격 결정에 여러 가지 방법을 사용할 수 있도록 허용하며, 해당 방법이 적절하고 신뢰할 수 있는 데이터로 뒷받침되는 경우 이를 사용할 수 있다. 일반적으로 사용되는 방법에는 비교 가능한 비통제 가격, 원가 가산, 재판매 가격 또는 마크업, 그리고 수익성 기반 방법이 있다.

또한, 대부분의 시스템은 독립 가격이 특정 가격 지점이 아니라 가격 범위일 수 있음을 인식한다. 일부 시스템은 이러한 범위 내의 가격이 독립 가격으로 간주되는지 평가하기 위한 조치를 제공하며, 예를 들어 미국 규정에서 사용되는 '사분위 범위'가 있다.

대부분의 규칙은 과세 당국이 당사자 간의 실제 거래를 고려하고, 실제 거래에 대해서만 조정을 허용하도록 요구한다.[32]

이전 가격 조정은 1930년대부터 많은 조세 시스템의 특징이었다. 미국은 1994년에 관련 규정을 확정했으며,[33] 1995년에 경제협력개발기구(OECD)는 이전 가격 지침을 발표했으며, 1996년과 2010년에 이를 확장했다.[34] OECD 지침은 많은 유럽 연합 국가에서 거의 또는 전혀 수정 없이 공식적으로 채택되었다.

미국 세법은 무형 자산(특허, 공정, 상표, 노하우 등)의 해외 양수인/사용자가 지배적인 양도인/개발자에게 무형 자산 사용으로 얻은 소득에 상응하는 로열티를 지급한 것으로 간주하도록 규정한다.[87]

참조

[1]

서적

OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2010, para. 0.18

https://www.oecd-ili[...]

OECD Publishing

[2]

서적

Transfer Pricing and Developing Economies : A Handbook for Policy Makers and Practitioners

https://openknowledg[...]

World Bank

[3]

간행물

World Bank

[4]

간행물

OECD Guidelines 0.15

[5]

웹사이트

Transfer Pricing Country Profiles - OECD

http://www.oecd.org/[...]

2017-02-27

[6]

뉴스

The Year in Review: The Year of the Many Arm's-Length Standards

http://www.taxnotes.[...]

Tax Analysts

2017-02-27

[7]

간행물

OECD Guidelines 0.11

[8]

간행물

OECD Guidelines 1.47-1.48

[9]

간행물

OECD Guidelines 6.1-6.39

[10]

간행물

OECD Guidelines 2.9

[11]

간행물

OECD Guidelines 0.18, 4.1-4.168

[12]

뉴스

Shifting profits across borders

https://www.theguard[...]

2017-02-27

[13]

잡지

Corporations to Get Tax Holiday? You're Kidding?

https://www.rollings[...]

2017-02-27

[14]

웹사이트

Gilead Sciences: Price Gouger, Tax Dodger

http://americansfort[...]

Americans for Tax Fairness

2016

[15]

뉴스

Uncontained

https://www.economis[...]

2014-05-03

[16]

뉴스

How to Hide $400 Million

https://www.nytimes.[...]

2017-02-27

[17]

논문

Transfer Pricing: Alternative Practical Strategies

2010-11-18

[18]

서적

Measuring and Monitoring BEPS, Action 11 - 2015 Final Report

http://www.oecd.org/[...]

OECD Publishing

[19]

서적

Action Plan on Base Erosion and Profit Shifting

http://www.oecd.org/[...]

OECD Publishing

2013

[20]

웹사이트

Guidance on the Implementation of Country-by-Country Reporting: BEPS Action 13 - OECD

http://www.oecd.org/[...]

2017-02-27

[21]

웹사이트

Aligning Transfer Pricing Outcomes with Value Creation, Actions 8-10 - 2015 Final Reports {{!}} OECD READ edition

http://www.keepeek.c[...]

2017-02-27

[22]

웹사이트

Public comments received on the conforming amendments to Chapter IX of the OECD Transfer Pricing Guidelines - OECD

http://www.oecd.org/[...]

2017-02-27

[23]

웹사이트

October {{!}} 2015 {{!}} The BEPS Monitoring Group

https://bepsmonitori[...]

2017-02-27

[24]

웹사이트

UN Conference on Trade and Development: Trade Misinvoicing in Primary Commodities in Developing Countries (2016)

https://web.archive.[...]

2016-11-23

[25]

웹사이트

Trade Misinvoicing, Global Financial Integrity

http://www.gfintegri[...]

[26]

웹사이트

Country References

http://www.tpanalyti[...]

[27]

웹사이트

26 CFR 1.482-1(b)

http://ecfr.gpoacces[...]

[28]

웹사이트

26 CFR 1.482-1(f)(1)(i).

http://ecfr.gpoacces[...]

[29]

법률

26 USC 482

https://www.law.corn[...]

[30]

간행물

OECD Guidelines 1.45, 41; 26 CFR 1.482-1(e).

[31]

간행물

OECD Guidelines 1.49-1.51; 26 CFR 1.482-1(f)(2)(iii).

[32]

간행물

OECD Guidelines 1.36-1.41. and 26 CFR 1.482-1(f)(2)(ii).

[33]

기타

TD 8552, 1994-2 C.B. 93.

[34]

논문

paper presented to the United Nations

http://unpan1.un.org[...]

[35]

간행물

OECD Guidelines 1.15, et seq., 26 CFR 1.482-1(d).

[36]

간행물

OECD Guidelines 1.15, 26 CFR 1.482-1(d)(2).

[37]

간행물

OECD Guidelines 2022 1.33-1.36; 26 CFR 1.482-1(d).

[38]

간행물

OECD Guidelines 1.19, 2.7, 26 CFR 1.482-3(b)(2)(ii)(A), 26 CFR 1.482-9(c)(2)(ii)(A).

http://ecfr.gpoacces[...]

[39]

간행물

OECD Guidelines 1.20-1.27, 26 CFR 1.482-1(d)(3)(i) and (iii).

[40]

간행물

OECD Guidelines 1.28, 1.29, 26 CFR 1.482-1(d)(3)(ii).

[41]

간행물

OECD Guidelines 1.30, 26 CFR 1.482-1(d)(3)(iv).

[42]

간행물

OECD Guidelines 2.5, 26 CFR 1.482-.

[43]

간행물

OECD Guidelines 1.68-1.70, 26 CFR 1.482-1(c), 26 CFR 1.482-8.

http://ecfr.gpoacces[...]

[44]

간행물

OECD Guidelines 2.13.

[45]

간행물

OECD Guidelines 2.3, 2.14.

[46]

간행물

Canada Revenue Agency (CRA) Information Circular 87-2R

http://www.cra-arc.g[...]

[47]

간행물

Aligning Transfer Pricing Outcomes with Value Creation, Actions 8-10 - 2015 Final Reports

http://www.oecd.org/[...]

2015

[48]

간행물

OECD actions 8-10 at para. 6.153.

[49]

간행물

OECD Guidelines 2.32-48, 26 CFR 1.482-3(d), 26 CFR 1.482-9(e).

[50]

간행물

OECD Guidelines 2.14-2.31, 26 CFR 1.482-3(c), 26 CFR 1.482-9(d).

[51]

간행물

26 CFR 1.482-5.

[52]

간행물

OECD Guidelines 3.26-3.33.

[53]

간행물

OECD Guidelines 3.5-3.25, 26 CFR 1.482-6.

http://ecfr.gpoacces[...]

[54]

간행물

OECD Guidelines 3.5.

[55]

간행물

26 CFR 1.482-6(c)(2).

[56]

간행물

26 CFR 1.482-6(c)(3).

[57]

간행물

OECD Guidelines 3.43, 26 CFR 1.482-5(b)(2).

[58]

간행물

OECD Guidelines 3.41, 26 CFR 1.482-5(b)(4).

[59]

간행물

OECD Guidelines 3.43, 3.44, 26 CFR 1.482-1(e)(2).

[60]

간행물

OECD Chapter VI, 26 CFR 1.482-4.

[61]

판례

Young and Rubicam, 410 F.2d 1233 (Ct.Cl., 1969)

http://cases.justia.[...]

[62]

간행물

OECD Guidelines 7.5, 26 CFR 1.482-9.

[63]

간행물

OECD Guidelines 7.5-7.18

[64]

간행물

OECD Guidelines 7.19 et seq., 26 CFR 1.482-9.

[65]

문서

Such services may be referred to those not integral to the functioning of the primary business.

[66]

간행물

OECD Guidelines 7.33, 26 CFR 1.482-9(b).

[67]

간행물

OECD Guidelines 7.29 et seq., 26 CFR 1.482-9(b)(2).

[68]

간행물

OECD Chapter VIII, 26 CFR 1.482-7T.

http://ecfr.gpoacces[...]

[69]

간행물

OECD Guidelines 8.3.

[70]

문서

Note that few countries besides the U.S. have formally adopted cost sharing rules, as of 2009. The OECD Guidelines do not specifically require such rules, so adoption of the Guidelines may not constitute approval of cost sharing under the laws of some countries.

[71]

문서

U.S. rules permit, in some cases, actions of members consistent with the principles of a CSA to be considered to constitute a CSA.

[72]

문서

OECD Guidelines 8.9, 26 CFR 1.482-7T(b)(4).

[73]

문서

OECD Guidelines 8.16, 8.17, 26 CFR 1.482-7T(c).

[74]

문서

OECD Guidelines 8.13-8.18, 1.482-7T(c).

[75]

문서

OECD Guidelines 8.8, 8.9, 26 CFR 1.482-7T(e).

[76]

문서

OECD Guidelines 8.31-8.39, 26 CFR 1.482-7T(g).

[77]

문서

26 USC 6662

https://www.law.corn[...]

[78]

문서

26 CFR 1.6662-6

http://ecfr.gpoacces[...]

[79]

문서

26 CFR 1.482-0 through -8

https://www.irs.gov/[...]

[80]

문서

26 CFR 1.482-5

http://ecfr.gpoacces[...]

[81]

문서

26 CFR 1.482-3(c)(2) and (d)(2).

[82]

문서

26 CFR 1.482-9(c)

[83]

문서

26 CFR 1.482-9(c).

[84]

문서

26 CFR 1.482-.

[85]

문서

26 USC 6662

https://www.law.corn[...]

2010-04-26

[86]

문서

26 CFR 1.6662-6(d)(2)(iii)

http://ecfr.gpoacces[...]

[87]

문서

26 USC 367(d)

https://www.law.corn[...]

[88]

문서

German law incorporates OECD guidelines by reference.

[89]

문서

OECD Guidelines 2.5.

[90]

문서

OECD Guidelines 3.50-3.51

[91]

문서

OECD Guidelines 2.8

[92]

문서

OECD Guidelines 1.31-1.35.

[93]

문서

OECD Guidelines 3.26 ''et seq''.

[94]

문서

OECD Guidelines 1.28-29, 1.37

[95]

문서

OECD Guidelines 1.45-1.48

[96]

문서

OECD Guidelines 4.4.

[97]

문서

Transfer pricing and developing countries, 15. July 2011

http://ec.europa.eu/[...]

2011-07-15

[98]

웹사이트

Home - TransferPricing

http://www.transferp[...]

2018-01-30

[99]

간행물

Implementation Measures of Special Tax Adjustment (Trial), Guo Shui Fa (2009) No. 2 [Circular 2, as revised] issued by the State Administration of Taxation of the People's Republic of China, in Chinese.

http://www.chinatax.[...]

State Administration of Taxation

[100]

웹사이트

China Releases New Draft of Transfer Pricing Documentation Rules

http://www.china-bri[...]

2016-06-30

[101]

문서

China Circular 2 Art. 11.

[102]

문서

China Circular 2 Art. 13-20.

[103]

문서

China Circular 2 Art. 14 (iv) and (v).

[104]

문서

China Circular 2 Art. 9-10.

[105]

문서

China Circular 2 Art. 64, ''et seq''.

[106]

간행물

U.S. IRS Rev. Proc. 2008-31

https://www.irs.gov/[...]

OECD Guidelines

[107]

간행물

OECD Guidelines

[108]

논문

Between Formulary Apportionment and the OECD Guidelines: A Proposal for Reconciliation

http://repository.la[...]

2010-01-01

[109]

논문

Comparison of European, Canadian and U.S. Formula Apportionment on Real Data

2014

[110]

웹사이트

European Commission - PRESS RELEASES - Press release - Questions and Answers on the package of corporate tax reforms

http://europa.eu/rap[...]

2017-03-01

[111]

서적

The Offshore World: Sovereign markets, Virtual Places, and Nomad Millionaires

Cornell University Press

2006

[112]

웹사이트

Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations" at paragraph 12, hereinafter "OECD xx," where "xx" is the cited paragraph number.

http://www.keepeek.c[...]

[113]

PDF

https://www.granttho[...]

[114]

법률

국제조세조정에 관한 법률

http://www.law.go.kr[...]

국가법령정보센터

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com