조세 부담

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

조세 부담은 국민 소득 대비 조세 수입의 비율을 의미하며, 국가 경제의 세금 수준을 나타내는 지표이다. 조세 부담률은 조세 부담률과 조세 귀착으로 나뉘며, 조세 귀착은 세금 부과로 인한 시장 균형 변화와 경제 주체 간의 세금 부담 배분을 분석하는 개념이다. 조세 부담은 수요와 공급의 탄력성에 따라 소비자, 생산자 또는 양쪽 모두에게 분담되며, 예산 제약, 정부 지출, 다른 세금과의 대체 관계 등 다양한 요인에 의해 영향을 받는다. 조세 부담 분석은 사회 계층별 조세 기여도를 파악하고, 조세 부담 평가는 조세의 경제적 효과와 분배적 영향을 평가하는 데 사용된다.

조세 부담률은 세금이 무겁다 가볍다고 말할 때 자주 등장하는 숫자로, 보통 국민소득에 대한 조세 수입(국세와 지방세)의 비율을 의미하며[1], 국민 전체가 평균적으로 얼마만큼의 세금을 내고 있는지를 나타내는 지표이다.

조세 귀착은 세금이 실제로 누구에게 귀속되는지를 나타내는 개념이다. 세금이 부과되는 대상(소비자 또는 생산자)과 실제로 세금을 부담하는 주체는 다를 수 있다.

2. 조세 부담률

국가 또는 주의 국내총생산(GDP) 대비 조세 부담률은 국가의 총 조세 수입을 국내총생산(GDP)으로 나눈 비율이다. 이는 특정 지역의 조세 기반이 얼마나 높고 넓은지를 보여주는 한 가지 방법이다. 덴마크와 같은 일부 국가는 GDP 대비 조세 비율이 높아(최고 48%로 세계 최고 수준) 복지 국가로 분류되기도 한다. 반면, 인도와 같은 국가는 비율이 낮다. 일부 주에서는 주 예산 수입의 부족분을 충당하기 위해 GDP 대비 조세 비율을 특정 비율로 늘린다. 조세 수입이 크게 증가한 주에서는 주 수입 및 대외 부채에 적용되는 조세 수입의 비율이 더 높을 수 있다. 조세 수입이 국가의 GDP보다 느린 속도로 성장하면 GDP 대비 조세 비율이 감소한다. 개인 및 법인이 납부하는 세금은 특히 선진국에서 조세 수입의 대부분을 차지하는 경우가 많다.

2. 1. 조세 부담률의 의미

조세 부담률은 국민소득에 대한 조세 수입(국세와 지방세)의 비율을 의미한다. 이는 법인을 포함한 국민이 평균적으로 얼마 정도의 세금을 내고 있는지를 보여주는 지표이다.[1] 개인의 조세 부담률은 소득 대비 소득세, 소비세, 지방세 등 각종 세금의 비율로 계산된다. 국민 경제 전체의 조세 부담률은 국민 소득 대비 국세 및 지방세의 비율로 나타낸다.[1]

2. 2. 대한민국의 조세 부담

대한민국의 세금 부담은 다른 나라에 비해 적은 편이다.[1] 그러나 한 국가 전체의 조세 부담 정도나 세금을 더 걷을 수 있는 여력을 판단하는 것은 다음과 같은 이유로 불완전하다.[1]3. 조세 귀착 (Tax Incidence)

사과 재배 농부가 사과 한 통을 생산할 때마다 1달러의 세금이 부과된다고 가정해 보자. 농부가 가격을 1달러 인상하여 소비자에게 세금 전부를 전가할 수 있다면, 이 상품(사과)은 소비자에게 가격 탄력성이 없는 것이다. 이 경우 소비자는 세금 전부를 부담하며, 조세 부담은 소비자에게 돌아간다. 반면에, 사과 가격이 탄력적이어서 농부가 가격을 올릴 수 없다면, 농부는 세금을 부담하거나 수입 감소에 직면해야 한다. 즉, 조세 부담은 농부에게 돌아간다. 만약 농부가 가격을 1달러 미만으로 올릴 수 있다면, 소비자와 농부가 세금 부담을 분담하는 것이다. 조세 부담이 농부에게 돌아갈 때, 이 부담은 일반적으로 농지, 고용된 임금 등 생산 요소의 소유자에게 돌아간다.

조세 부담이 어디에 돌아가는지는 (단기적으로) 수요의 가격 탄력성과 공급의 가격 탄력성에 따라 달라진다. 조세 부담은 가격에 가장 덜 반응하는 집단(가장 비탄력적인 가격-수량 곡선을 가진 집단)에게 주로 돌아간다. 수요 곡선이 공급 곡선에 비해 비탄력적이라면, 세금은 판매자보다 구매자에게 불균형적으로 부과된다. 수요 곡선이 공급 곡선에 비해 탄력적이라면, 세금은 판매자에게 불균형적으로 부과된다. 만약 -PED = PES라면, 세금 부담은 구매자와 판매자 간에 균등하게 분담된다.

조세 부담은 전가율을 사용하여 계산할 수 있다. 구매자의 전가율은 다음과 같다.

:

사과의 PED가 −0.4이고 PES가 0.5라면, 구매자에게의 전가율은 다음과 같이 계산된다.

:

따라서 세금 인상분의 56%는 구매자가 "지불"하고, 44%는 판매자가 "지불"한다. 판매자 관점의 공식은 다음과 같다.

:

3. 1. 경쟁 시장에서의 조세 귀착

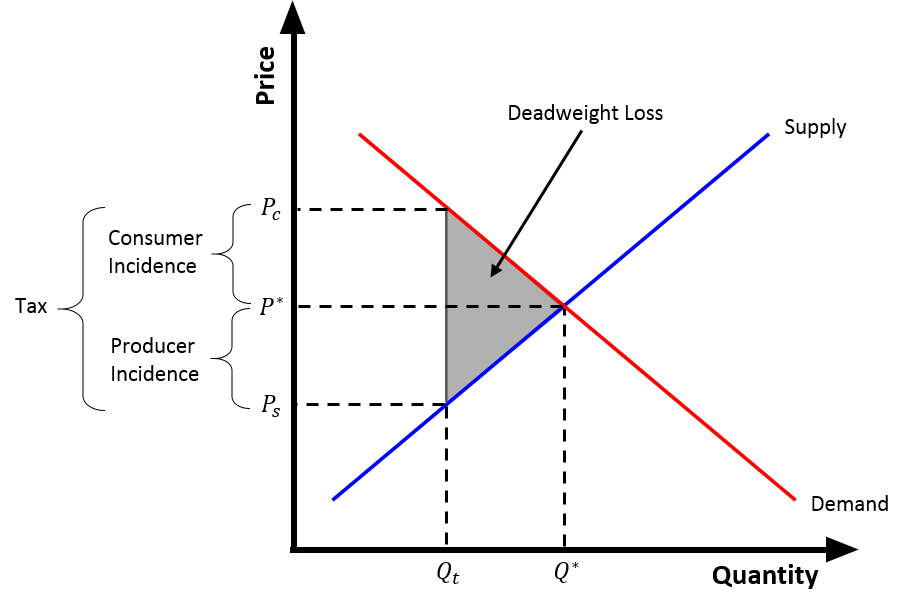

경쟁 시장에서 기업은 상품 가격이 한계 비용과 같아지는 수준에서 상품 수량을 공급한다. 특정 상품이나 서비스의 생산자에게 소비세(판매되는 상품에 대한 세금)가 부과되면 한계 비용 증가로 인해 공급 곡선이 왼쪽으로 이동한다. 세금 규모는 공급되는 새로운 수량을 예측하며, 이는 초기 수준에 비해 감소한다.[4] 수요 곡선과 이동된 공급 곡선은 세금이 부과된 새로운 균형을 만든다. 새로운 균형(초기 균형보다 높은 가격과 낮은 수량)은 소비자가 세금의 일부를 부담함을 의미한다.

과세 후 상품 수량에 따른 초기 공급 곡선 위의 점은 생산자가 특정 수량에서 받게 될 가격(세금의 일부가 공제된 가격)을 나타낸다. 이 경우 조세 부담은 생산자와 소비자에게 동일하게 분담된다. 예를 들어, 상품의 초기 가격이 2USD이고 생산에 부과된 세금이 0.4달러라면, 소비자는 2.2달러에 상품을 구매할 수 있는 반면, 생산자는 1.8달러를 받게 된다.

소비자에게 세금이 부과되는 경우, 생산자에게 세금이 부과되는 경우와 달리, 수요 곡선은 왼쪽으로 이동하여 초기 공급(한계 비용) 곡선과 새로운 균형을 만든다. 새로운 균형(낮은 가격과 낮은 수량)은 생산자가 과세 후에 받게 될 가격을 나타내고, 과세 후 상품 수량에 따른 초기 수요 곡선 위의 점은 소비자가 세금으로 인해 지불하게 될 가격을 나타낸다. 따라서 세금이 소비자에게 부과되든 생산자에게 부과되든 상관없다.[5]

세금이 가격의 백분율로 부과되든(예: 종가세) 단위당 고정 금액으로 부과되든(예: 물품세) 상관없다. 둘 다 그래프에서 수요 곡선의 왼쪽 이동으로 표현된다. 물품세에 의해 이동된 수요 곡선은 초기 곡선과 평행하지만, 종가세에 의해 이동된 수요 곡선은 가격이 0일 때 초기 곡선에 접하고 가격이 증가함에 따라 초기 곡선에서 벗어난다. 그러나 시장 균형에서 두 곡선은 교차한다.[5]

소득세는 노동 공급(소득이 임금인 경우) 또는 자본 공급(소득이 배당금인 경우)에 대한 세금이다. 법인 소득세 귀착은 직접적인 부담이 법인 주주에게 있지만, 이 세금이 주택이나 파트너십과 같은 비법인 용도로 더 많은 자본을 공급하도록 하여 일반적으로 자본 수익률을 감소시키고, 자본을 해외로 이동시켜 임금을 감소시키는 경향이 있기 때문에 평가하기 어렵다. 따라서 장기적으로 자본의 수량이 조정되면, 그 귀착은 법인 자본뿐만 아니라 비법인 자본에도 영향을 미칠 가능성이 있으며, 그 대부분은 노동에 영향을 미칠 수 있다. 경제학자들의 귀착 추정치는 매우 다양하다.[6]

사과 재배 농부의 예를 들어보자. 농부가 사과 한 통을 생산할 때마다 1USD의 세금을 부과한다고 가정한다. 농부가 가격을 1USD 인상하여 소비자에게 세금 전부를 전가할 수 있다면, 이 상품(사과)은 소비자에게 가격 비탄력적인 것이다. 이 예에서, 소비자는 세금의 전부를 부담하게 된다. 즉, 조세 부담은 소비자에게 돌아간다. 반면에, 사과 가격이 탄력적이어서 농부가 가격을 올릴 수 없다면, 농부는 세금을 부담하거나 수입 감소에 직면해야 한다. 즉, 조세 부담은 농부에게 돌아간다. 만약 사과 재배 농부가 가격을 1USD 미만으로 올릴 수 있다면, 소비자와 농부가 세금 부담을 분담하는 것이다. 조세 부담이 농부에게 돌아갈 때, 이 부담은 일반적으로 생산 요소의 소유자(농지, 고용된 임금 등)에게 돌아간다.

조세 부담이 어디에 돌아가는지는 (단기적으로) 수요의 가격 탄력성과 공급의 가격 탄력성에 따라 달라진다. 조세 부담은 가격에 가장 덜 반응하는 집단(가장 비탄력적인 가격-수량 곡선을 가진 집단)에게 주로 돌아간다. 만약 수요 곡선이 공급 곡선에 비해 비탄력적이라면, 세금은 판매자보다는 구매자에게 불균형적으로 부과될 것이다. 만약 수요 곡선이 공급 곡선에 비해 탄력적이라면, 세금은 판매자에게 불균형적으로 부과될 것이다. 만약 -PED = PES라면, 세금 부담은 구매자와 판매자 간에 균등하게 분담된다.

조세 부담은 전가율을 사용하여 계산할 수 있다. 구매자의 전가율은 다음과 같다.

:

만약 사과의 PED가 −0.4이고 PES가 0.5라면, 구매자에게의 전가율은 다음과 같이 계산된다.

:

따라서 세금 인상분의 56%는 구매자가 "지불"하고, 44%는 판매자가 "지불"한다. 판매자 관점에서 공식은 다음과 같다.

:

수요 및 공급 곡선의 탄력성은 세금 부과 시 소비자와 생산자가 얼마나 부담을 지게 될지를 예측하는 데 필수적인 요소이다. 일반적으로 수요 곡선이 가파르고 공급 곡선이 완만할수록 소비자가 세금을 더 많이 부담하게 된다. 수요 곡선이 완만하고 공급 곡선이 가파를수록 생산자가 세금을 더 많이 부담하게 된다.

thumb

thumb

3. 2. 조세 귀착의 예시 (사과)

사과 재배 농부가 사과 한 통을 생산할 때마다 1달러의 세금이 부과된다고 가정해 보자. 만약 농부가 가격을 1달러 인상하여 소비자에게 세금 전부를 전가할 수 있다면, 이 상품(사과)은 소비자에게 가격 비탄력적인 것이다. 이 예에서, 소비자는 세금의 전부를 부담하게 된다. 즉, 조세 부담은 소비자에게 돌아간다.[6] 반면에, 사과 가격이 탄력적이어서 농부가 가격을 올릴 수 없다면, 농부는 세금을 부담하거나 수입 감소에 직면해야 한다. 즉, 조세 부담은 농부에게 돌아간다. 만약 사과 재배 농부가 가격을 1달러 미만으로 올릴 수 있다면, 소비자와 농부가 세금 부담을 분담하는 것이다. 조세 부담이 농부에게 돌아갈 때, 이 부담은 일반적으로 농지, 고용된 임금 등 생산 요소의 소유자에게 돌아간다.[6]

조세 부담이 어디에 귀속되는지는 (단기적으로) 수요의 가격 탄력성과 공급의 가격 탄력성에 따라 달라진다. 조세 부담은 가격에 가장 덜 반응하는 집단(가장 비탄력적인 가격-수량 곡선을 가진 집단)에게 주로 돌아간다. 만약 수요 곡선이 공급 곡선에 비해 비탄력적이라면, 세금은 판매자보다는 구매자에게 불균형적으로 부과될 것이다. 만약 수요 곡선이 공급 곡선에 비해 탄력적이라면, 세금은 판매자에게 불균형적으로 부과될 것이다. 만약 -PED = PES라면, 세금 부담은 구매자와 판매자 간에 균등하게 분담된다.[6]

조세 부담은 전가율을 사용하여 계산할 수 있다. 구매자의 전가율은 다음과 같다.[6]

:

만약 사과의 PED가 -0.4이고 PES가 0.5라면, 구매자에게의 전가율은 다음과 같이 계산된다.[6]

:

따라서 세금 인상분의 56%는 구매자가 "지불"하고, 44%는 판매자가 "지불"한다. 판매자 관점에서 공식은 다음과 같다.[6]

:

3. 3. 탄력성과 조세 귀착

경쟁 시장에서 기업은 상품 가격이 한계 비용과 같아지는 수준에서 상품을 공급한다. 특정 상품 생산자에게 세금이 부과되면 한계 비용 증가로 공급 곡선이 왼쪽으로 이동한다. 세금 규모는 공급되는 새로운 수량을 예측하며, 이는 초기 수준에 비해 감소한다.

수요의 가격 탄력성과 공급의 가격 탄력성은 조세 귀착을 결정하는 중요한 요인이다. 일반적으로 수요 곡선이 비탄력적이고 공급 곡선이 탄력적일수록 소비자가 더 많은 세금을 부담한다. 반대로, 수요 곡선이 탄력적이고 공급 곡선이 비탄력적일수록 생산자가 더 많은 세금을 부담한다.[5]

대부분의 시장은 이 두 극단 사이에서 나타나며, 조세 부담은 생산자와 소비자가 다양한 비율로 분담한다.

노동 시장에서도 수요와 공급의 탄력성에 따라 조세 부담이 노동자와 기업 간에 분배된다. 일부 경제학자들은 노동 공급 곡선이 후방 굴절된다고 가정한다. 즉, 임금이 증가하면 노동량이 증가하다가 특정 수준부터는 감소한다는 것이다. 이러한 시장에 세금이 부과되면 임금이 감소하고 노동량이 증가한다.[5]

사례: 사과 시장사과 재배 농부가 사과 한 통을 생산할 때마다 1달러의 세금이 부과된다고 가정할 때:

전가율조세 부담은 전가율을 사용하여 계산할 수 있다. 구매자의 전가율은 다음과 같다.

:

(PED: 수요의 가격 탄력성, PES: 공급의 가격 탄력성)

예를 들어, 사과의 PED가 -0.4이고 PES가 0.5라면, 구매자에게의 전가율은 56%이다. 즉, 세금 인상분의 56%는 구매자가, 44%는 판매자가 부담한다.

3. 4. 불완전 경쟁 시장에서의 조세 귀착

경쟁 시장은 매우 드물다. 시장의 대부분은 독점, 과점 또는 독점적 경쟁과 같은 불완전 경쟁이다. 생산자는 한계 비용과 한계 수입이 일치하는 생산량을 선택한다. 수요 곡선은 가격 수준을 예측한다. 과세 후, 한계 비용 곡선은 왼쪽으로 이동하여 이전보다 낮은 수량과 더 높은 가격(수요 곡선과 한계 수입 곡선의 하향 기울기에 의해 결정됨)을 특징으로 하는 새로운 균형에 도달한다. 곡선의 탄력성은 여전히 소비자 및 생산자에게 부과되는 세금 부담의 크기를 예측하는 필수적인 요소이다. 일반적으로 한계 비용 곡선이 더 가파를수록 과세 후 관찰되는 생산량의 변화는 더 작다. 완전 경쟁과 불완전 경쟁의 차이는 한계 비용 곡선이 수평일 때(완전 탄력성) 관찰할 수 있다. 완전 경쟁 하에서와 달리, 세금 부담이 소비자에게 부과될 때, 불완전 경쟁의 경우 공급자와 소비자가 부담을 분담하게 된다. 그 크기는 수요 곡선의 탄력성에 달려 있다. 예를 들어 수요 곡선이 선형인 경우 비율은 반반으로 균형을 이룬다. 또 다른 차이점은 종가세와 물품세에 있다. 주어진 수입에 대해 종가세의 생산량은 종량세의 생산량을 초과한다.[5]

4. 거시 경제적 관점

경쟁 시장에서 기업은 상품 가격이 한계 비용과 같아지는 수준에서 상품을 공급한다. 특정 상품이나 서비스 생산자에게 소비세(판매되는 상품에 대한 세금)가 부과되면 한계 비용 증가로 인해 공급 곡선이 왼쪽으로 이동한다. 세금 규모는 공급되는 새로운 수량을 예측하며, 이는 초기 수준에 비해 감소한다. 수요 곡선과 이동된 공급 곡선은 세금이 부과된 새로운 균형을 만든다.[4] 새로운 균형(초기 균형보다 높은 가격과 낮은 수량)은 소비자가 세금의 일부를 부담하여 지불할 가격을 나타낸다.

과세 후 상품 수량에 따른 초기 공급 곡선 위의 점은 생산자가 세금의 일부가 공제된 가격을 받게 됨을 나타낸다. 조세 부담은 생산자와 소비자에게 동일하게 분담될 수 있다. 예를 들어, 상품의 초기 가격이 2달러이고 생산에 부과된 세금이 40센트라면, 소비자는 2.20달러에 상품을 구매하고 생산자는 1.80달러를 받게 된다.

소비자에게 세금이 부과되는 경우, 수요 곡선은 왼쪽으로 이동하여 초기 공급(한계 비용) 곡선과 새로운 균형을 만든다. 새로운 균형(낮은 가격과 낮은 수량)은 생산자가 과세 후에 받게 될 가격을 나타내고, 과세 후 상품 수량에 따른 초기 수요 곡선 위의 점은 소비자가 세금으로 인해 지불하게 될 가격을 나타낸다. 따라서 세금이 소비자에게 부과되든 생산자에게 부과되든 상관없다.[5]

세금은 가격의 백분율(예: 종가세) 또는 단위당 고정 금액(예: 물품세)으로 부과될 수 있다. 둘 다 그래프에서 수요 곡선의 왼쪽 이동으로 표현된다. 물품세에 의해 이동된 수요 곡선은 초기 곡선과 평행하지만, 종가세에 의해 이동된 수요 곡선은 가격이 0일 때 초기 곡선에 접하고 가격이 증가함에 따라 초기 곡선에서 벗어난다. 그러나 시장 균형에서 두 곡선은 교차한다.[5]

소득세는 노동 공급(소득이 임금인 경우) 또는 자본 공급(소득이 배당금인 경우)에 대한 세금이다. 법인 소득세 귀착은 직접적인 부담이 법인 주주에게 있지만, 이 세금이 주택이나 파트너십과 같은 비법인 용도로 더 많은 자본을 공급하도록 하여 일반적으로 자본 수익률을 감소시키고, 자본을 해외로 이동시켜 임금을 감소시키는 경향이 있기 때문에 평가하기 어렵다. 장기적으로 자본의 수량이 조정되면, 그 귀착은 법인 자본뿐만 아니라 비법인 자본에도 영향을 미칠 가능성이 있으며, 그 대부분은 노동에 영향을 미칠 수 있다. 경제학자들의 귀착 추정치는 매우 다양하다.[6]

조세 부담이 어디에 귀착되는지는 (단기적으로) 수요의 가격 탄력성과 공급의 가격 탄력성에 따라 달라진다. 조세 부담은 가격에 가장 덜 반응하는 집단(가장 비탄력적인 가격-수량 곡선을 가진 집단)에게 주로 귀착된다. 만약 수요 곡선이 공급 곡선에 비해 비탄력적이라면, 세금은 판매자보다는 구매자에게 불균형적으로 부과될 것이다. 만약 수요 곡선이 공급 곡선에 비해 탄력적이라면, 세금은 판매자에게 불균형적으로 부과될 것이다. 만약 -PED = PES라면, 세금 부담은 구매자와 판매자 간에 균등하게 분담된다.

어떤 재화의 수요와 공급은 생산 요소 시장 및 생산 또는 소비될 수 있는 대체 재화 및 서비스 시장과 깊이 연관되어 있다. 예를들어, 입법자들이 사과 산업에 세금을 부과하려 할지라도, 사과 회사가 새로운 비용에 대응하여 철도 운송으로 전환하는 경우 트럭 운전사가 가장 큰 타격을 입을 수 있다. 또는 소비자들이 더 높은 가격의 사과를 이전 수준으로 유지하기 위해 오렌지를 포기하기로 결정하는 경우 오렌지 제조업체가 가장 큰 영향을 받을 수 있다. 궁극적으로 세금 부담은 소유주, 고객 또는 근로자와 같은 사람들에게 돌아간다.[5]

4. 1. 예산 귀착 (Budget Incidence)

폐쇄 경제 모델에서 국가는 징수한 세금을 사용하여 재화를 구매하거나 가계 및 기업에 이전을 지급한다.[9] 세입은 정부 지출과 일치한다. 따라서 세금 납부뿐만 아니라 정부 지출과 관련된 민간 부문의 효용 이득도 동시에 고려해야 한다. 이를 예산 귀착이라고 한다. 예산 귀착은 정부 수입과 정부 지출의 결합된 부담 효과를 나타낸다. 정부 예산 제약은 이를 도출할 때 항상 적용된다. 즉, 모든 세입은 정부의 재화 구매 또는 이전 지불을 충당한다. 그러나 과세 이론에서는 정부 지출과 관련된 공공재의 이점을 고려하지 않으며, 기껏해야 민간 부문으로의 현금 흐름을 모델링하여 소득의 순환 흐름을 보여준다. 세금으로 인한 효용 손실과 공공재 및 이전으로 생성된 효용 이득의 비교 분석, 즉 정부 활동의 최적 규모에 대한 문제는 정치 경제 및 공공 재정의 주제이다. 어떤 경우에는 예산 귀착으로 추구하는 설명 목표가 너무 야심차서, 소위 특정 귀착에 한정된다.[9]4. 2. 차등 귀착 (Differential Incidence)

차등 귀착은 정부 지출을 일정하게 유지하면서, 한 세금을 다른 세금으로 대체할 때 발생하는 효과를 분석하는 것이다. 이는 세금 개혁의 영향을 조사할 때 특히 유용하다. 예를 들어 소득세 감면과 동시에 매출세를 세입 중립적으로 증가시킬 때 어떤 효과가 예상되는지를 질문할 수 있다. 예산 귀착과 마찬가지로, 차등 귀착은 정부 예산 제약이 항상 충족되는 폐쇄 모델에서 연구될 수 있다.[9]4. 3. 특정 귀착 (Specific Incidence)

특정 귀착(또는 절대적 귀착)은 단일 세금의 증감 효과를 분석하는 방법이다. 이때 정부 지출과 다른 세금은 변동이 없는 것으로 가정한다.[9] 이는 현실과 다를 수 있지만, 단일 시장을 분석하는 부분 분석에서는 유용하다.[9] 특정 귀착 분석은 경제 전체가 아닌 단일 시장에 초점을 맞추기 때문에, 그 결과가 거시 경제적 효과와 다를 수 있다는 점에 주의해야 한다.[9] 하지만 방법론적으로 간단하고, 많은 경우 거시 경제 분석 결과와 일치하는 결과를 얻을 수 있다는 장점이 있다.[9]4. 4. 기타 고려 사항

어떤 재화의 수요와 공급은 생산 요소 시장 및 생산되거나 소비될 수 있는 대체 재화 및 서비스 시장과 깊이 연관되어 있다. 예를 들어 입법자들이 사과 산업에 세금을 부과하려 할지라도, 사과 회사가 새로운 비용에 대응하여 철도 운송으로 전환하는 경우 트럭 운전사가 가장 큰 타격을 입을 수 있다. 또는 소비자들이 더 높은 가격의 사과를 이전 수준으로 유지하기 위해 오렌지를 포기하기로 결정하는 경우 오렌지 제조업체가 가장 큰 영향을 받을 수 있다. 궁극적으로 세금 부담은 소유주, 고객 또는 근로자와 같은 사람들에게 돌아간다.[5]모든 수입품에 동일하게 7%의 수입세가 부과되고, 징수된 모든 수입 금액을 소득세 신고서를 제출하는 모든 사람에게 직접적인 평등주의적 "시민 배당금" 형태로 직접 환급한다고 가정해 보자. 수입세(관세)는 세계 가격과 비교하여 모든 국내 소비자의 상품 가격을 인상시킬 것이다. 이러한 상품 가격 인상은 두 가지 유형의 후생 손실을 초래한다. 하나는 국내 생산자가 국제적으로 더 효율적으로 생산될 상품을 생산하도록 유도되기 때문이고, 다른 하나는 관세(수입세)로 인해 가격이 인위적으로 상승하지 않았다면 구매했을 상품 시장에서 국내 소비자가 쫓겨나기 때문이다. 세금의 실제 비용은 소비자가 국내 상품을 구매하든 외국 상품을 구매하든, 생산자가 상품을 어디에서 만들든 상관없이, 수요의 탄력성이 더 낮은 당사자(생산자 또는 소비자)가 부담하게 된다.[11]

4. 5. GDP 대비 조세 부담

국가 또는 주의 국내총생산(GDP) 대비 조세 부담률은 국가의 총 조세 수입을 국내총생산(GDP)으로 나눈 비율이다. 이는 특정 지역의 조세 기반이 얼마나 높고 넓은지를 보여주는 한 가지 방법이다. 덴마크와 같은 일부 국가는 GDP 대비 조세 비율이 높다(최고 48%로 세계 최고 수준). 반면, 인도와 같은 국가는 비율이 낮다. 일부 주에서는 주 예산 수입의 부족분을 충당하기 위해 GDP 대비 조세 비율을 특정 비율로 늘린다. 조세 수입이 크게 증가한 주에서는 주 수입 및 대외 부채에 적용되는 조세 수입의 비율이 더 높을 수 있다. 조세 수입이 국가의 GDP보다 느린 속도로 성장하면 GDP 대비 조세 비율이 감소한다. 개인 및 법인이 납부하는 세금은 특히 선진국에서 조세 수입의 대부분을 차지하는 경우가 많다.4. 6. 소비자 잉여와 생산자 잉여

조세 부담은 단순히 지불된 세금의 양뿐만 아니라 잃어버린 소비자 잉여 또는 생산자 잉여의 크기도 포함한다. 예를 들어, 갤런당 1,000달러의 우유세를 부과하면 세수는 전혀 증가하지 않지만, 이 세금은 상당한 경제적 피해(소비자 잉여 손실 및 생산자 잉여 손실)를 야기한다.[11] 조세 귀착성을 검토할 때 중요한 것은 잃어버린 소비자 및 생산자 잉여이다.농가가 생산하는 사과 한 통당 1달러의 세금이 발생한다고 가정할 때, 농부가 사과 가격을 1달러 인상하여 소비자에게 세금 전부를 전가할 수 있다면, 이 상품(사과)은 소비자에게 가격 탄력성이 없는 것이다. 이 경우 소비자가 세금 전부를 부담하며, 세금의 귀착은 소비자에게 귀속된다.

반면, 사과 농가가 가격 탄력성 때문에 가격을 인상할 수 없다면, 농부는 세금 부담을 지거나 수입 감소에 직면하게 되며, 세금의 귀착은 농부에게 귀속된다. 농부가 1달러 미만으로 가격을 인상할 수 있다면, 소비자와 농부는 세금 부담을 분담한다. 세금의 귀착이 농부에게 귀속되는 경우, 이 부담은 통상적으로 농지 임대료나 종업원 임금 등, 관련 생산 요소의 소유자에게 추가로 이전된다.

5. 예산 제약에 대한 영향

예산 제약을 통해 임금에 대한 단일세와 소비에 대한 단일세가 동일한 영향을 미치는 것을 알 수 있다. 두 세금 모두 예산 제약을 왼쪽으로 이동시킨다. 새로운 선은 초기 선과 동일한 기울기(평행)를 갖게 된다.[5]

6. 기타 실질적인 결과

조세 귀착 이론은 다양한 실질적인 결과를 가져오지만, 경제학자들 사이에서는 이러한 결과의 규모와 중요성에 대한 논쟁이 존재한다.[1]

- 만약 정부가 고용주에게 직원에게 의료 서비스를 제공하도록 요구하면, 고용주는 임금을 삭감하는 방식으로 그 부담의 일부를 직원에게 전가할 것이다. 노동 공급과 노동 수요 모두 탄력성이 매우 낮고 완벽한 대체재가 거의 없기 때문에 고용주(그리고 궁극적으로는 더 높은 가격이나 낮은 품질의 형태로 소비자)가 부담의 일부를 감수할 것이다.[1] 고용주는 기계로 직원을 대체할 수 있는 범위 내에서 직원들이 필요하며, 직원은 자영업 사업가가 될 수 있는 범위 내에서 고용주가 필요하다.[1] 따라서 교육을 받지 못한 인구는 미숙련 노동을 할 수 있는 기계로 더 쉽게 대체될 수 있고, 스스로 돈을 버는 방법에 대한 지식이 부족하기 때문에 더 쉽게 부담을 질 수 있다.[1]

- 대체 가능한 재화, 예를 들어 오렌지와 귤과 같은 재화에 대한 세금은 대체 가능한 재화에 대한 수요 곡선이 매우 탄력적이기 때문에 주로 생산자가 부담할 수 있다.[1]

- 마찬가지로, 쉽게 이전할 수 있는 사업에 대한 세금은 사업 소유자가 아니라 과세 관할 구역의 거주자가 거의 전적으로 부담할 가능성이 높다.[1]

- 수입 차량에 대한 관세 (수입세)의 부담은 자동차 소비자가 외국산 자동차 구매 대신 국내산 자동차 구매로 대체할 수 있다면, 외국산 자동차에 대한 수요 곡선이 탄력적일 수 있기 때문에 자동차 생산자가 주로 부담할 수 있다.[1]

- 만약 소비자들이 휘발유 가격에 관계없이 동일한 마일리지를 운전한다면, 휘발유에 대한 세금은 석유 회사가 아닌 소비자가 지불하게 된다(이는 석유의 공급 가격 탄력성이 높다고 가정한다).[1] 정부가 주유소에서 세금을 징수하든 석유 회사에서 직접 징수하든 상관없이 누가 실제로 세금의 경제적 부담을 지는지는 영향을 받지 않는다.[1]

7. 조세 부담 분석

조세 부담 분석은 다양한 사회 계층이 공공 부문에 어떻게 기여하는지 설명하는 것을 목표로 한다.[2]

미국에서는 조세 부담이 각 사회 계층에 미치는 영향에 대한 분석이 정기적으로 수행된다. 의회 예산처는 소득 분배의 동일 지점에서 납세자가 납부하는 모든 연방세의 비율을 보여주는 일련의 보고서를 발표한다. 2017년 자료에 따르면 다음과 같다.

8. 조세 부담 평가

조세 부담 평가는 재정학의 주요 하위 분야이다.

대부분의 재정학자들은 명목 조세 부담(세금을 납부하기 위해 수표를 쓰는 사람)이 반드시 세금의 실제 경제적 부담과 동일하지 않다는 것을 인정한다. 그러나 시장의 힘이 다양한 상황에서 다양한 유형의 세금의 명목 조세 부담을 어느 정도까지 방해하는지에 대해서는 서로 크게 의견이 다르다.[14]

예를 들어, 재산세와 같은 특정 종류의 세금의 효과는 경제적 부담, 효율성 속성 및 분배적 의미를 포함하여 경제학자들 사이에서 오랫동안 논쟁의 대상이 되어 왔다.[14]

실증적 증거는 다양한 상황에서 서로 다른 경제 모델을 뒷받침하는 경향이 있다. 예를 들어, 재산세 부담에 대한 실증적 증거는 교외 지역에서 "편익세" 관점으로 알려진 한 경제 모델을 뒷받침하는 경향이 있는 반면, 도시 및 농촌 지역에서는 "자본세" 관점으로 알려진 다른 경제 모델을 뒷받침하는 경향이 있다.[15]

어떤 모델이든 많은 요소를 고려하는 것 사이에는 본질적인 갈등이 있으며, 이는 모델을 복잡하게 만들고 적용하기 어렵게 만든다. 간단한 모델을 사용하는 경우에는 예측이 실증적으로 유용할 수 있는 상황을 제한할 수 있다.

참조

[1]

웹사이트

Fairness

https://www.investop[...]

[2]

서적

Who paid the taxes, 1966-85?

https://www.worldcat[...]

Brookings Institution

1985

[3]

간행물

International Burdens of the Corporate Income Tax

http://www.cbo.gov/f[...]

[4]

웹사이트

Taxes in competitive market

https://policonomics[...]

[5]

서적

Stiglitz, J.E. (2000) Economics of the Public Sector, 3. Edition

[6]

논문

"Measuring the Effects of Corporate Tax Cuts."

2018

[7]

웹사이트

Elasticity and taxation

https://www.khanacad[...]

[8]

웹사이트

The Tax Foundation – Who Really Pays the Corporate Income Tax?

http://www.taxfounda[...]

[9]

서적

Public Finance: A Normative Theory

Academic Press

[10]

서적

Handbook of Public Economics, Volume 4

North Holland

[11]

문서

"Forms of Taxation - Lawrance George

https://books.google[...]

[12]

문서

"Tax-To-GDP Ratio"

http://www.investope[...]

[13]

웹사이트

The Distribution of Household Income, 2017

https://www.cbo.gov/[...]

2020-10-02

[14]

문서

The Incidence of the Property Tax. The Benefit View vs. the New View

1983

[15]

문서

The Property Tax Incidence Debate and the Mix of State and Local Finance of Local Public Expenditures

2008

[16]

간행물

International Burdens of the Corporate Income Tax

http://www.cbo.gov/f[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com