양적 완화

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

양적 완화는 중앙은행이 경기 침체에 대응하기 위해 채권을 매입하여 시중에 유동성을 공급하는 통화 정책이다. 일본에서 처음 시행되었으며, 2008년 금융 위기 이후 미국, 영국, 유로존 등 주요국에서도 활용되었다. 양적 완화는 신용 경로, 포트폴리오 재균형, 환율, 자산 가격 상승 등의 경로를 통해 경제에 영향을 미치며, 인플레이션 기대 심리를 높이고 장기 금리를 낮추는 효과를 기대할 수 있다. 그러나 과도한 유동성 공급은 인플레이션, 자산 거품, 소득 불평등 심화, 신흥국 경제에 미치는 부정적 영향, 도덕적 해이, 중앙은행 독립성 훼손 등의 위험과 부작용을 초래할 수 있다. 양적 완화의 효과에 대한 평가는 엇갈리며, 대체 정책에 대한 논의도 진행되고 있다.

더 읽어볼만한 페이지

| 양적 완화 | |

|---|---|

| 지도 | |

| 기본 정보 | |

| 유형 | 통화 정책 도구 |

| 사용 주체 | 중앙은행 |

| 목적 | 경제 성장 촉진, 물가 안정 유지 |

| 주요 메커니즘 | 국채 매입, 시중 은행 지급 준비금 증가 |

| 효과 | 시중 통화량 증가, 금리 하락 |

| 위험 | 인플레이션 위험 증가, 자산 버블 형성 가능성 |

| 정의 | |

| 설명 | 중앙은행이 시중 은행의 자산을 매입하여 유동성을 늘리고 금리를 낮추는 통화 정책 도구 |

| 작동 방식 | 중앙은행이 국채, 주택담보대출채권 등의 자산을 시중 은행에서 매입하여 지급준비금을 늘리고, 시중에 통화량을 증가시킴 |

| 목표 | |

| 주요 목표 | 디플레이션 위험 감소, 경제 성장 촉진, 고용 증진 |

| 추가 목표 | 신용 시장 기능 회복, 금융 시스템 안정화 |

| 방법 | |

| 자산 매입 | 중앙은행이 국채, 주택저당증권 등의 자산을 시중 은행에서 대규모로 매입 |

| 시중 은행 지급준비금 증가 | 중앙은행의 자산 매입을 통해 시중 은행의 지급준비금 증가 |

| 통화량 증가 | 지급준비금 증가는 시중 은행의 대출 확대로 이어져 시중 통화량 증가 |

| 금리 하락 | 시중 통화량 증가는 금리 하락 효과 발생 |

| 신용 경색 완화 | 자산 매입을 통해 신용 경색 완화 효과 발생 |

| 효과 | |

| 긍정적 효과 | 유동성 증가, 금리 하락, 자산 가격 상승 |

| 부정적 효과 | 인플레이션 위험 증가, 자산 버블 형성 가능성, 환율 하락 |

| 장점 | 신용 경색 시 효과적, 디플레이션 위험 감소, 경기 부양 효과 |

| 단점 | 인플레이션 유발 가능성, 자산 가격 거품 형성 우려, 효과 지속성에 대한 불확실성 |

| 역사 | |

| 최초 도입 | 일본은행 (2001년) |

| 글로벌 금융 위기 | 2008년 글로벌 금융 위기 이후 미국 연방준비제도, 영국 중앙은행, 유럽 중앙은행 등 주요 중앙은행에서 적극적으로 사용 |

| 코로나19 팬데믹 | 코로나19 팬데믹 이후 대규모 양적 완화 정책 시행 |

| 금융 위기 대응 | 금융 위기 시 경제 성장 둔화 및 디플레이션 위험에 대한 대응책으로 활용 |

| 각국 시행 사례 | 미국, 영국, 일본, 유럽 등 여러 국가에서 시행 |

| 비판 및 논란 | |

| 인플레이션 우려 | 과도한 통화량 증가로 인한 인플레이션 유발 가능성 |

| 자산 버블 우려 | 자산 가격 상승을 통한 자산 버블 형성 가능성 |

| 환율 하락 우려 | 자국 통화 가치 하락 및 환율 하락 가능성 |

| 정책 효과 논란 | 실제 경제 성장 및 고용 증진 효과에 대한 논란 |

| 불평등 심화 우려 | 자산 가격 상승으로 인한 자산 불평등 심화 우려 |

| 정책 대안 | |

| 재정 정책 | 정부 지출 증가를 통한 경기 부양 정책 |

| 구조 개혁 | 경제 구조 개선을 통한 경제 성장 유도 |

| 관련 정책 | |

| 제로 금리 정책 | 기준 금리를 0% 수준으로 유지하는 정책 |

| 마이너스 금리 정책 | 기준 금리를 마이너스 수준으로 설정하는 정책 |

| 선제 안내 | 중앙은행이 미래의 통화 정책 방향을 미리 제시하는 정책 |

2. 역사

양적 완화 정책이라는 개념은 1990년대 일본에서 처음 등장했다.[24] 1990년대 일본은 잃어버린 10년이라 불리는 장기 불황을 겪고 있었는데, 이 시기 일본 경제는 디플레이션에 직면해 있었다.

1980년대부터 5% 정도의 높은 실질금리가 지속되면서 1990년대에 들어 일본 경제에서는 물가상승률이 0% 근처까지 하락했고, 특히 1999년경 이후로는 소비자 물가가 지속적으로 하락하는 상황이 되어 디플레이션이 문제가 되었다.

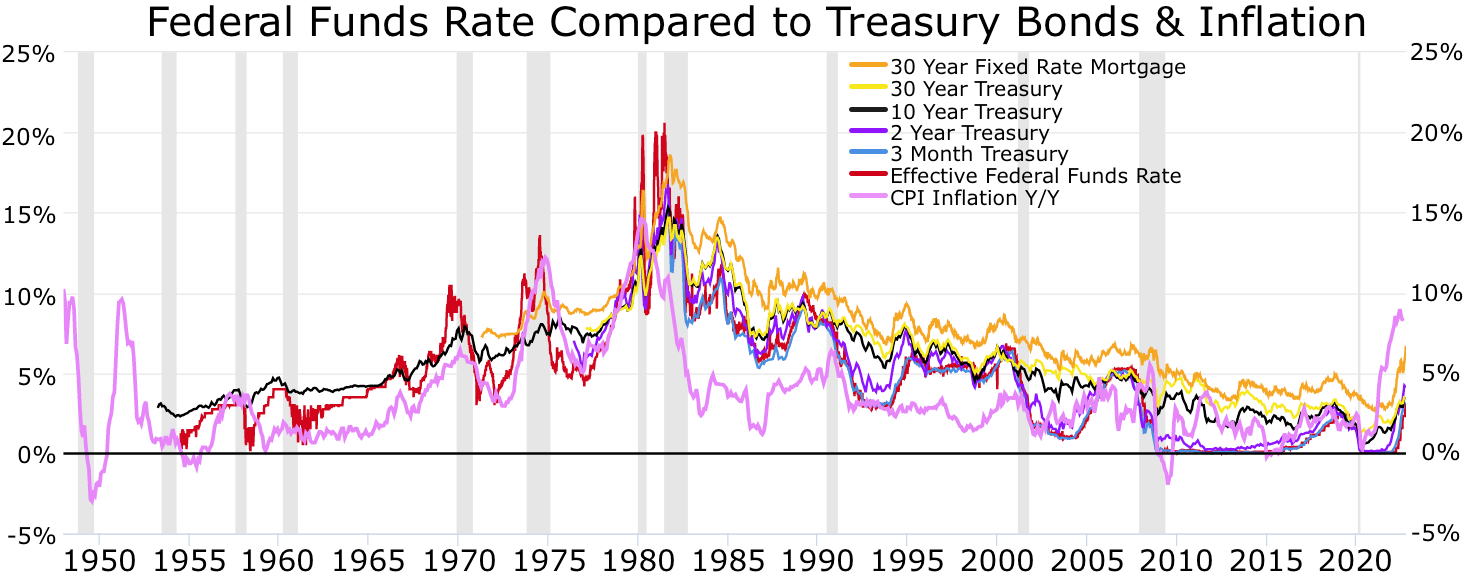

이에 일본은행은 1999년 마이너스 금리를 도입한 후, 2001년 3월 19일부터 2006년 3월까지 양적 완화를 실시했다. 대부분의 서구 중앙은행들은 2007년-2008년 금융 위기 이후 유사한 정책을 채택했다.[17]

2008년 미국발 금융 위기 이후, 전 세계적으로 대공황을 연상시키는 디플레이션 경향이 나타났다. 2008년 리먼 브라더스 파산 사태 당시 미국은 일시적으로 디플레이션 직전 상태에 빠졌고, 이후 QE1(양적 완화 제1탄)·QE2(양적 완화 제2탄)이라 불리는 대규모 금융 정책을 통해 디플레이션 우려에서 벗어났다. 그 후 인플레이션율은 다시 디플레이션에 빠질 것이라는 우려가 나올 정도로 낮은 수준에서 안정되었다.[272]

2007년-2008년 금융 위기의 정점에서, 미국 연준은 재무제표를 극적으로 확장했다. 같은 기간에 영국 또한 금융 위기를 완화하기 위한 통화 정책의 추가 수단으로 양적 완화를 사용했다.[33][34][35]

2008년 리먼 브라더스 사태 이후, 글로벌 금융 불안이 실물 경제로 확산되면서 경기 침체가 심화되었다. 주요 국가들의 중앙은행은 정책 금리를 대폭 인하했지만 효과는 미미했다. 이에 미국과 영국 중앙은행은 비전통적 통화 정책 수단인 양적 완화 정책을 실시하게 되었다.

2. 1. 일본의 양적 완화 (2001-2006)

일본은행(BOJ)은 1990년대 잃어버린 10년 또는 헤이세이 불황이라고 불리는 장기 불황 동안의 디플레이션을 극복하기 위해 2001년 3월 19일 세계 최초로 양적 완화 정책을 도입했다.[28][29][25] 일본은행은 1999년부터 단기 금리를 거의 제로 수준으로 유지해 왔으나, 2001년 2월까지도 "양적 완화는… 효과적이지 않다"라고 언급하며 통화정책에 활용하는 것을 거부했다.[27]양적 완화 정책 하에서 일본은행은 민간 대출을 촉진하기 위해 시중은행에 과잉 유동성을 공급하여, 은행들이 많은 초과준비금을 보유하게 함으로써 유동성 부족의 위험을 최소화했다.[30] 이를 위해 일본은행은 금리를 제로로 설정하는 데 필요한 것보다 더 많은 국채를 매입하고, 자산담보부증권과 자본금도 매입하고 어음 매입 운영 기간을 연장했다.[31]

2001년 3월부터 4년 동안 일본은행은 시중은행의 당좌예금 잔액을 5조 엔에서 35조 엔(약 3000USD)으로 증가시켰고, 매월 매입할 수 있는 장기 일본 국채의 수량을 3배로 늘렸다.[31]

경제학자인 에드윈 트루먼은 제임스 토빈, 윌리엄 브레이너드가 함께 연구한 자산시장에 관한 연구가 “본질적으로 양적 완화의 틀이 되고 있다”고 지적했다.[175]

일본은행의 자문위원이었던 존 테일러는 1990년대부터 양적 완화 정책의 채택을 권고했다.[176] 나카하라 노부유키는 금융정책결정회의 심의위원이었다. 그는 양적 완화를 제안하여 2001년 3월에 처음 채택되었다.[177]

2006년 3월, 일본은행은 소비자 물가 상승률이 0%를 상회하자 양적 완화 정책을 종료했다.[32] 당시 다케나카 헤이조 총무대신과 나카가와 히데나오 자민당 정무조사회장은 양적 완화 해제에 반대했지만, 요시노 케이 경제재정담당대신의 압력도 있어 일본은행은 양적 완화 해제를 강행했다고 한다.[178]

일본은행 당좌예금 잔고 목표는 여러 차례 조정되었다.

| 결정일 | 조정 방침 | 잔고 목표 | 일본은행 총재 | |

|---|---|---|---|---|

| 2001년 | 3월 19일 | 조정 목표를 무담보 콜레이트에서 일본은행 당좌예금 잔고로 변경. 국채 매입 오퍼 월액 4천억 엔에서 증액 | 5조 엔 정도 | 하야미 마사루 |

| 8월 14일 | 국채 매입 오퍼 월액 6천억 엔 | 6조 엔 정도 | 하야미 마사루 | |

| 9월 18일 | 6조 엔 초과 | 하야미 마사루 | ||

| 12월 19일 | 국채 매입 오퍼 월액 8천억 엔 | 10~15조 엔 정도 | 하야미 마사루 | |

| 2002년 | 2월 28일 | 국채 매입 오퍼 월액 1조 엔으로 변경 | 하야미 마사루 | |

| 10월 30일 | 국채 매입 오퍼 월액 1조 2천억 엔으로 변경 | 15~20조 엔 정도 | 하야미 마사루 | |

| 2003년 | 3월 25일 | 17~22조 엔 정도 | 후쿠이 도시히코 | |

| 4월 30일 | 22~27조 엔 정도 | 후쿠이 도시히코 | ||

| 5월 20일 | 27~30조 엔 정도 | 후쿠이 도시히코 | ||

| 10월 10일 | 27~32조 엔 정도 | 후쿠이 도시히코 | ||

| 2004년 | 1월 20일 | 30~35조 엔 정도 | 후쿠이 도시히코 | |

| 2006년 | 3월 9일 | 조정 목표를 무담보 콜레이트로 변경. | 후쿠이 도시히코 |

2. 2. 2008년 글로벌 금융 위기 이후

2008년 리먼 브라더스 사태 이후, 글로벌 금융 불안이 실물 경제로 확산되면서 경기 침체가 심화되었다. 주요 국가들의 중앙은행은 정책 금리를 대폭 인하했지만 효과는 미미했다. 이에 미국과 영국 중앙은행은 비전통적 통화 정책 수단인 양적 완화 정책을 실시하게 되었다. 미국 연방준비제도(Fed)는 리먼 브라더스 사태 이후 정책 금리 수준을 유지하기 위해 필요한 규모 이상의 유동성을 공급하면서 사실상 양적 완화를 시작했고, 2008년 12월에는 정책 금리를 제로 수준으로 낮추면서 자산과 부채 규모를 확대하는 정책을 상당 기간 지속할 것임을 발표했다.[17]2007년-2008년 금융 위기 이후, 미국, 영국, 유로존은 일본의 정책과 유사한 양적 완화 정책을 도입했다. 이들 국가는 단기 명목 금리가 이미 0%에 가까웠기 때문에 더 이상 금리를 낮출 수 없었다. 토마스 오틀리에 따르면, "양적 완화는 위기 이후 경제 정책의 중추적인 기둥이었다."[3]

2008년 미국발 금융 위기 이후, 전 세계적으로 대공황을 연상시키는 디플레이션 경향이 나타났다. 일부 경제학자들은 물가 하락의 원인이 통화량 증가 부족 때문이라는 화폐수량설적 견해를 제시했다. 일본의 경우, 잠재 성장률이 2% 이상이므로 2% 정도의 물가 상승을 위해서는 최소 4~5%의 통화량 증가가 필요하며, 통화량 부족은 일본은행의 금융 완화 정책이 불충분했기 때문이라는 지적이 있었다. 그러나 일본은행은 정책 금리가 이미 충분히 낮고 금융 완화가 한계에 달했다는 입장이었다.

경제학자들 사이에서는 지급준비제도에 의해 요구되는 지급준비율을 크게 초과하는 자금을 일본은행 당좌예금으로 공급하면 통화량이 증가할 것이라는 견해가 제기되었다. 일본은행이 과도한 지급준비금을 공급하면 은행은 무이자 자금을 대출, 주식 매입, 부동산 투자 등에 사용할 것이라는 화폐승수론과 유사한 논리였다.

양적 완화 정책의 효과로는 다음과 같은 기대들이 있었다:[179]

- 시중 화폐 총량 증가로 인한 '''인플레이션 기대''' 상승 및 디플레이션 탈출

- 제로 수준의 단기 금리 장기 지속 기대로 인한 장기 금리 하락 및 경기 부양 (시간 축 효과)

- 일본은행 당좌예금의 높은 수준 유지로 인한 은행 자금 운용 지체 해소 및 금융 시스템 불안 해소

또한, 포트폴리오 리밸런싱 효과[180], 환율 절하 효과, 자산 가격 상승 효과 등도 기대되었다.[181]

하야미 유스케 일본은행 총재는 "제로금리·양적완화는 기업 경영의 위기감을 없애 구조개혁을 저해한다"고 비판했다.[182]

시라카와 마사아키 일본은행 총재는 양적 완화 정책이 금융 시스템 안정에는 효과가 있었지만, 경기 부양 효과는 제한적이었다고 평가했다.[183] 그는 제로금리·양적완화가 부실채권 처리를 지원하는 정책으로 큰 효과가 있었다고 말했다.[184]

일본은행의 국채 매입은 시중은행의 국채 보유량을 당좌예금으로 대체하여 국채 소화 기능을 손상시킬 수 있다. 또한, 일본은행이 국채를 계속 매입하면 국채 금리가 낮게 유지되어 정부는 저금리로 자금을 조달할 수 있게 된다(통화 금융). 이러한 과정에서 재정 지출이 확대되면 인플레이션과 세금 부담 증가를 초래할 수 있다.

이케오 카즈히토는 "금융정책을 연구하는 세계 전문가들 사이에서도 제로금리 제약 하에서는 양적완화가 효과가 없다는 것이 일반적인 견해이다."[203]라고 지적했다.

경제학자 사이토 마코토는 "제로금리 제약 하에서는 화폐 공급량을 아무리 늘려도 물가는 오르지 않고, 화폐수량설이 성립하지 않는다"는 명제를 제시했다.[204] 반면 다카하시 요이치는 사이토의 수식을 재계산하여 "화폐 공급을 하면 인플레이션이 된다"는 반대 명제도 도출할 수 있다고 주장했다.[205]

다카하시 요이치는 "명목금리가 제로에 가까워지면 명목금리 인하 여지는 없어지지만, '''실질금리'''는 예상 인플레이션율이 높아지면 마이너스로 만들 수 있다. 실질금리 인하 여지가 없어진다는 것은 아니다"라고 지적했다.[206]

이와타 노리히코는 "일본은행이 인플레이션 목표 달성에 대한 책임을 지고 헌신하지 않으면 양적완화로 디플레이션 탈피를 달성할 수 없다. 양적완화는 어디까지나 인플레이션 예상 형성을 위한 수단 중 하나에 불과하다"라고 지적했다.[207]

경제학자 호시 다케오는 "어느 정도 효과가 있었지만, 충분한 양적완화가 아니었기 때문에 디플레이션을 해소하는 데는 이르지 못했다. 일본은행은 소비자물가지수로 본 인플레이션율이 안정적으로 0 이상이 될 때까지 양적완화를 해제하지 않겠다는 명확한 헌신을 발표했음에도 불구하고, 실제로는 아직 디플레이션에서 완전히 벗어나지 못했던 2006년에 양적완화를 중단하고, 제로금리도 같은 해에 해제해 버렸다"라고 지적했다.[208]

콜금리가 0.001% 수준으로 하락하면서 은행 등 금융기관은 콜시장에서 자금을 운용해도 비용을 충당할 수 없게 되었다. 이 때문에 콜시장의 자금 잔고가 크게 감소하고 단기금융시장의 기능이 저하되었다.

이케오 카즈히토는 "시중은행으로부터 장기국채라는 자산을 빼앗아 그만큼 준비예금을 늘리는 것은 시중은행으로서는 자산의 만기구성을 단기화시키는 결과가 되어, 차익을 얻을 수 있는 운용에 몰리고, 포트폴리오 밸런스가 발생하기 쉬워진다"고 지적하고 있다.[246]

테이퍼링(tapering)은 벤 버냉키 전 FRB 의장이 사용한 용어로, 양적 완화 정책의 축소를 의미한다.[267][268]

경제학자 케네스 로고프는 다른 국가들(일본 제외)에서 양적 완화가 제대로 작동하지 않은 주요 원인 중 하나는 중앙은행이 약속을 주저했기 때문이라고 지적하고 있다.[269]

미 연준(FRB)은 기존에 매입 대상이 아니었던 증권 매입과 이를 담보로 한 자금 대출에 대해 "신용 완화(credit easing)"라는 용어를 사용했다.[270] 이는 일본은행의 "양적 완화"와 구분하기 위해서였다.[271]

2008년 리먼 브라더스 파산 사태 당시 미국은 일시적으로 디플레이션 직전 상태에 빠졌고, 이후 QE1(양적 완화 제1탄)·QE2(양적 완화 제2탄)이라 불리는 대규모 금융 정책을 통해 디플레이션 우려에서 벗어났다. 그 후 인플레이션율은 다시 디플레이션에 빠질 것이라는 우려가 나올 정도로 낮은 수준에서 안정되었다.[272]

2013년 현재, 리먼 브라더스 파산 사태 직후 미 연준(FRB)은 통화 기반을 위기 이전의 3배 이상으로 증가시켰다.[273]

2013년 12월 18일, 미 연준(FRB)은 연방공개시장위원회(FOMC)에서 2014년 1월부터 양적 완화 정책 매입 규모를 월 8500억달러에서 7500억달러로 축소한다고 발표했다.[275] 벤 버냉키 의장은 기자 회견에서 "미국 경제는 완만하게 회복되어 왔다. 고용과 물가 수준이 개선되면 자산 매입을 더욱 완만하게 줄여나갈 것이다.[276] 양적 완화의 축소는 금리 인상이 아니다[275]"라고 밝혔다.

2014년 1월 29일, 미 연준(FRB)은 연방공개시장위원회 회의 후 성명에서 2월부터 채권 매입 규모를 7500억달러에서 6500억달러로 축소한다고 발표했다.[277]

2014년 4월 30일, 미 연준(FRB)은 연방공개시장위원회 성명에서 5월부터 채권 매입 규모를 월 1000억달러 줄여 총 4500억달러로 할 것이라고 만장일치로 결정했다.[278]

2014년 9월 17일, 미 연준(FRB)은 연방공개시장위원회 회의 후 성명에서 같은 해 10월 회의에서 양적 완화를 종료할 전망이라고 명시했다.[279]

2014년 10월 29일, 미 연준(FRB)은 연방공개시장위원회에서 양적 완화 제3탄(QE3)의 종료를 결정했다.[280]

영국은 리먼 쇼크 직후인 2008년 10월 잉글랜드은행의 대차대조표를 거의 3배 가까이 늘린 후, 2008년 11월부터 2009년 3월까지 단계적으로 축소했다.[281] 그 후 2010년 4월경까지 완만하게 확대시킨 후, 2011년 말까지는 거의 일정 수준으로 유지했다.[281] 2011년 1월 부가가치세율 인상을 실시한 후 경기가 악화되었기 때문에, 2012년에 일시 중단했던 양적 완화 정책을 재개했다.[282] 경기가 회복세로 돌아선 2013년 이후로는 양적 완화를 중단했고, 잉글랜드은행의 대차대조표는 거의 변동 없이 유지되고 있다.[282]

2013년 현재 잉글랜드은행의 대차대조표는 리먼 쇼크 직전보다 약 4배나 증가했다.[281]

2013년 8월 8일, 잉글랜드은행의 마크 카니 총재는 일본이 과거에 너무 서둘러 완화를 해제했던 실수를 영국이 반복하지 않는 것이 중요하다고 지적했다.[283]

스웨덴 중앙은행(Sveriges Riksbank)은 리먼 사태 이후 통화 발행량을 4.5배 증가시켰다.[284]

2015년 1월 22일, 유럽중앙은행(ECB)은 정례 이사회를 열고 “양적 완화 정책(QE)” 도입을 결정했다.[285] 2016년 12월 8일 발표에서 2017년 4월부터는 월별 매입액을 800억유로에서 600억유로로 줄이고, 최소한 2017년 말까지 계속할 방침을 밝혔다.[286][287]

2. 2. 1. 미국

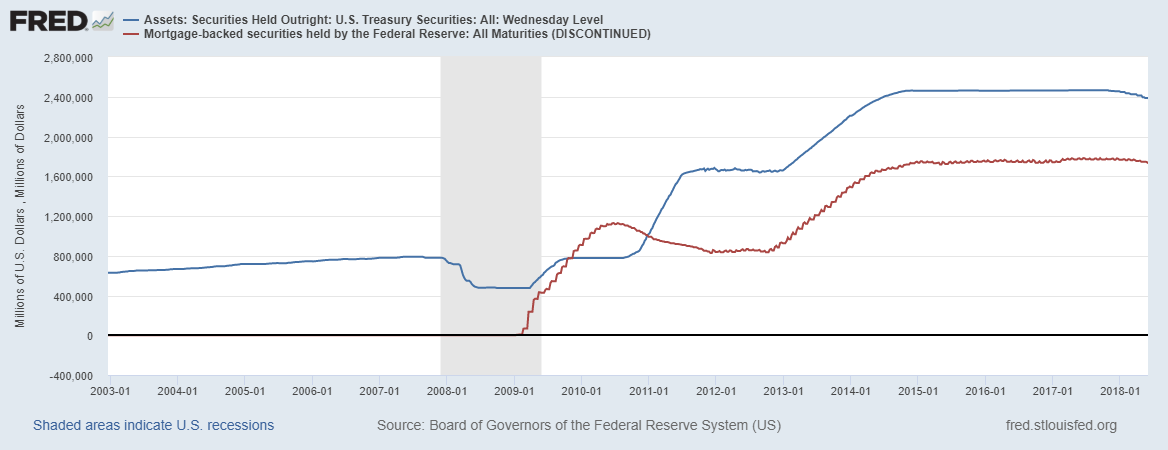

미국 연방준비제도(Fed)는 2008년 글로벌 금융 위기 이후 경기 침체에 대응하기 위해 정책 금리를 제로 수준으로 낮추고 대규모 자산 매입을 통해 유동성을 공급하는 양적 완화 정책을 시행했다.

- '''QE1 (2008년 11월 ~ 2010년 1분기):''' 연준은 정부보증모기지채권(GSE direct obligations)과 모기지유동화증권(MBS) 매입, TALF 프로그램 등을 통해 총 1조 7,000억 달러를 투입했다.[36] 2009년 3월에는 3,000억 달러 규모의 장기 국채를 직접 매입했다.

- '''QE2 (2010년 11월 ~ 2011년 6월):''' 6,000억 달러 규모의 국채를 추가 매입했다.[38][39]

- '''QE3 (2012년 9월 ~ 2014년 10월):''' 매달 400억 달러 규모의 MBS를 매입하고, 2012년 12월에는 매달 450억 달러 규모의 국채를 추가 매입하여 총 850억 달러 규모로 확대했다. 2013년 6월, 벤 버냉키 연준 의장은 경제 지표 개선에 따라 양적 완화 축소 가능성을 시사했고,[48][49] 2014년 10월에 종료되었다.[54][55]

- '''QE4 (2020년 3월 ~ ):''' 코로나19 팬데믹에 대응하기 위해 약 7,000억 달러 규모의 자산 매입을 통한 양적 완화를 시행했다.[57]

로이터 통신의 조사에 따르면 양적 완화가 무엇인지 정확히 알고 있는 일반 미국인은 4명 중 1명 정도에 불과했다.[274]

2. 2. 2. 영국

2008년 9월 리먼 브라더스 사태 이후, 영국 중앙은행(Bank of England)은 2007년-2008년 금융 위기를 완화하기 위한 통화 정책의 추가 수단으로 양적 완화를 사용했다.[33][34][35]영국 중앙은행의 양적 완화(QE) 프로그램은 2009년 3월에 시작되어 2009년 9월까지 약 1.65조파운드의 자산을, 10월 말까지 약 1.75조파운드의 자산을 매입했다.[60] 처음에는 매입 대상 채권이 영국 정부 국채로 제한되었지만, 나중에는 고품질 기업 채권도 포함하도록 완화되었다.[63] 2009년부터 2020년 11월까지 5차례의 추가 국채 매입을 통해 양적 완화 총액은 최대 8.95조파운드에 달했다.[61] 중앙은행은 양적 완화 정책에 여러 제약을 가했는데, 어떤 국채 발행분에 대해서도 70% 이상을 매입하지 않고, 만기가 3년 이상인 전통적인(물가연동 채권이 아닌) 국채만 매입하는 것이었다.[62]

양적 완화는 주로 통화 정책 수단으로 고안되었다. 이 메커니즘은 영국 중앙은행이 새로운 중앙은행 화폐 발행을 통해 자산 시장에서 국채를 매입하도록 요구했다. 이는 매입된 채권의 자산 가격을 상승시켜 수익률을 낮추고 장기 금리를 억제하며 기업이 자본을 조달하는 비용을 낮추는 효과를 가져왔다.[64] 이 정책의 목표는 처음에는 파운드화 준비금 시스템의 유동성 제약을 완화하는 것이었지만, 경제 활성화를 위한 더 광범위한 정책으로 발전했다. 또 다른 부작용은 투자자들이 주식과 같은 다른 투자로 전환하여 주가를 상승시키고 소비를 촉진하는 것이다.[65] 2012년 중앙은행은 양적 완화가 보유 자산에 따라 가계에 차별적으로 혜택을 주었으며, 부유한 가계가 더 많은 자산을 보유하고 있다고 추산했다.[66]

2022년 2월 영국 중앙은행은 양적 완화 포트폴리오 축소 계획을 발표했다.[67] 처음에는 만기가 도래하는 채권을 대체하지 않는 방식으로 이루어질 것이며, 나중에는 적극적인 채권 매각을 통해 가속화될 것이다. 2022년 8월 영국 중앙은행은 적극적인 채권 매각을 통해 양적 완화 축소를 가속화할 계획임을 재차 확인했다. 이 정책은 2022년 9월 영국 중앙은행과 영국 재무장관 간의 서한 교환에서 확인되었다.[68] 2022년 2월부터 9월까지 총 3710억파운드의 국채가 만기가 되어 2021년 말 8.75조파운드였던 미상환 잔고가 8.379조파운드로 감소했다. 또한 총 110억파운드의 기업 채권이 만기가 되어 2000억파운드였던 잔고가 1890억파운드로 감소했으며, 나머지 잔고에 대한 매각은 9월 27일에 시작될 예정이었다.

2022년 9월 28일 영국 중앙은행은 "일시적이고 표적화된 방식으로 장기 국채를 매입할 계획"임을 발표하는 시장 공지를 발표했다.[69] 이는 영국 정부의 재정 성명 이후 파운드화 환율과 채권 자산 가격이 크게 혼란을 겪은 시장 상황에 대한 대응이었다.[70] 중앙은행은 이 발표가 20년 이상의 잔존 만기를 가진 일반 국채에 적용될 것이라고 밝혔다. 양적 완화 채권 매입에 적용되는 기존 제약은 계속 적용될 것이다. 매입 자금은 중앙은행 준비금에서 충당되지만, 기존 자산 매입과는 별도의 포트폴리오에 분리될 것이다. 중앙은행은 또한 기존 양적 완화 포트폴리오를 축소하기 위한 연간 8000억파운드 목표는 변함없지만, 현재 시장 상황을 고려하여 국채 매각 운영 시작 시점을 2022년 10월 31일로 연기한다고 발표했다.[71]

2013년 8월 8일, 잉글랜드은행의 마크 카니 총재는 일본이 과거에 너무 서둘러 완화를 해제했던 실수를 영국이 반복하지 않는 것이 중요하다고 지적했다.[283]

2. 2. 3. 유로존

유럽중앙은행(ECB)은 2015년 1월 22일 정례 이사회에서 양적 완화 정책(QE) 도입을 결정했다.[285] 2015년 3월부터 유로존 회원국의 중앙정부, 기관 및 유럽연합 기구 채권을 월 600억 유로 규모로 매입하는 "확대된 자산매입 프로그램"을 발표했다.[73] 이는 최소 1.1조유로 규모의 양적 완화를 목표로 했으며, 2016년 9월까지 지속될 예정이었다.[74] 마리오 드라기 당시 유럽중앙은행 총재는 유로존 전역에 걸쳐 커지고 있는 디플레이션 위협에 맞서기 위해 "인플레이션 경로의 지속적인 조정이 관찰될 때까지" 프로그램이 계속될 것이라고 발표했다.[74][75]2016년 3월, 유럽중앙은행은 월별 채권 매입 규모를 600억유로에서 800억유로로 늘리고 자산매입 프로그램에 회사채를 포함하기 시작했으며, 은행에 대한 새로운 초저금리 4년 만기 대출을 발표했다. 2016년 12월 8일 발표에서는 2017년 4월부터 월별 매입액을 800억유로에서 600억유로로 줄이고, 최소한 2017년 말까지 계속할 방침을 밝혔다.[286][287] 2019년 11월부터는 정부의 차입을 더욱 장려하고 국내 투자 프로젝트에 대한 지출을 늘리기 위해 월 200억유로 규모로 유로존 국채 매입을 재개했다.[76]

2020년 3월, 코로나19 위기의 충격을 경제가 흡수할 수 있도록 돕기 위해 유럽중앙은행은 7500억유로 규모의 팬데믹 긴급 매입 프로그램(Pandemic Emergency Purchase Programme, PEPP)을 발표했다.[77] 이 부양책(PEPP)의 목표는 유로존의 차입 비용을 낮추고 대출을 늘리는 것이었다.[78]

2. 2. 4. 일본 (2010년 이후, 아베노믹스)

일본은행은 2010년부터 다시 양적 완화를 시작했다. 2010년부터 2011년까지 101조 엔의 채권을 매입했고, 2012년에는 매입 규모를 확대했으며, 2013년에는 80조 엔의 자산 매입을 계획했다.[289]2013년, 아베 신조 총리가 이끄는 자민당이 집권하면서 아베노믹스의 일환으로 무제한 양적 완화를 시작했다. 이는 엔고 현상을 완화하여 수출 경쟁력을 높이고, 2%의 인플레이션 목표를 달성하여 내수를 진작시키기 위한 목적이었다. 양적 완화에 반대하는 측에서는 이를 "아베노미스테이크"라고 비판하기도 했다.[289]

2013년 4월 4일, 일본은행은 자산 매입 프로그램을 연간 60조엔에서 70조엔으로 확대한다고 발표했다.[86] 일본은행은 2년 안에 2%의 물가상승률을 달성하기 위해 노력했으며, 이는 1.4조달러에 달하는 양적 완화 프로그램을 통해 통화 공급량을 두 배로 늘리는 것을 목표로 했다.[87]

2014년 10월 31일, 일본은행은 국채 매입 프로그램을 확대하여 연간 80조엔의 국채를 매입할 것이라고 발표했다.[88]

일본은행은 국채뿐만 아니라 상장지수펀드(ETF)와 부동산투자신탁(REIT) 등 다양한 자산을 매입했다. 2010년 10월부터 기업 주식과 부채 증권 매입을 시작했으며, 2010년 종합적 금융완화 프로그램의 일환으로 지수 ETF를 매입하는 정책을 마련했다.[89]

3. 작동 원리 및 효과

중앙은행은 일반적으로 공개시장조작을 통해 시중금리를 조절한다. 그러나 유동성 함정에 빠져 금리를 더 낮출 수 없는 경우, 금리와 관계없이 금융자산을 매입하는 양적 완화를 시행하여 경제를 부양할 수 있다. 이는 최후의 수단으로 묘사되기도 한다.[10][11]

중앙은행은 사전에 정해진 양의 채권이나 기타 금융자산을 민간 금융기관으로부터 매입하여 초과 지준을 증가시킨다.[12][13] 이는 금융 여건 완화, 시장 유동성 증가, 민간 은행 대출 장려를 목표로 한다.

IMF에 따르면 2000년대 후반 선진국의 양적 완화는 리먼 브라더스 파산으로 인한 구조적 위험을 감소시키고 경기후퇴를 막아 시장의 자신감을 향상시키는 데 기여했다.[14]

3. 1. 효과 경로

양적 완화는 여러 경로를 통해 경제에 영향을 미친다.[14]- '''신용 경로''': 양적 완화는 은행 부문에 유동성을 공급함으로써 은행이 기업과 가계에 대한 대출을 더 쉽고 저렴하게 할 수 있도록 하여 신용 성장을 자극한다. 중앙은행이 국채보다 위험이 큰 금융상품(예: 회사채)을 매입할 경우, 이러한 위험 자산의 가격을 높이고 수익률을 낮출 수도 있다.

- '''포트폴리오 재균형''': 양적 완화를 시행함으로써 중앙은행은 시장에서 안전 자산의 중요한 부분을 자체 대차대조표로 이전하는데, 이는 민간 투자자들이 다른 금융 증권으로 눈을 돌리게 할 수 있다. 정부 채권이 상대적으로 부족하기 때문에 투자자들은 다른 자산으로 "포트폴리오를 재균형"해야 한다. 또한 중앙은행이 국채보다 위험이 큰 금융상품을 매입할 경우, 이러한 자산의 수익률을 낮출 수도 있다(이러한 자산이 시장에서 더 부족하기 때문에 가격이 상응하여 상승한다).[15]

- '''환율''': 양적 완화는 통화 공급을 증가시키고 금융 자산의 수익률을 낮추기 때문에 금리 메커니즘을 통해 다른 통화에 대한 국가의 환율을 하락시키는 경향이 있다.[16] 금리 하락은 자본 유출을 초래하여 국가 통화에 대한 외국 수요를 감소시키고 통화 가치를 약화시킨다. 이는 수출 수요를 증가시키고 해당 국가의 수출업체와 수출 산업에 직접적인 이익을 가져온다.

- '''재정 효과''': 양적 완화는 국채 수익률을 낮춤으로써 정부가 금융 시장에서 자금을 빌리는 비용을 낮추어 정부가 경제에 재정적 자극을 줄 수 있도록 한다. 양적 완화는 중앙은행을 포함한 "통합 정부"(정부)의 부채 재융자 조치로 볼 수 있으며, 중앙은행을 통해 통합 정부는 정부 부채 증권을 상환하고 중앙은행 준비금으로 재융자한다.

- '''자산 가격 상승''': 중앙은행이 연금 기금으로부터 국채를 매입하면 연금 기금은 이 돈을 보유하기보다는 더 높은 수익을 내는 주식과 같은 금융 자산에 투자할 수 있다. 금융 자산에 대한 수요가 높으면 이러한 자산의 가치가 상승한다. 이는 주식을 보유한 기업과 가계의 부를 증가시켜 소비를 늘리고 경제 활동을 활성화할 가능성이 높아진다.

- '''신호 효과''': 일부 경제학자들은 양적 완화의 주요 영향은 중앙은행이 경제 회복을 촉진하기 위해 특별한 조치를 취할 것이라는 신호를 보냄으로써 시장 심리에 미치는 영향 때문이라고 주장한다. 예를 들어 유로존에서 양적 완화가 채권 수익률에 미친 대부분의 효과는 양적 완화 발표일과 ECB의 실제 매입 시작일 사이에 발생한 것으로 관찰되었다.

일본은행 기획국 참사역인 우가이 히로후미(鵜飼博史)의 2006년 연구에 따르면, 수익률곡선 억제 효과는 명확하게 확인되었고, 시간 축 효과도 충분히 작용했다. 통화베이스의 보강(커미트먼트)은 일부에서 위험 자산 선호 현상(포트폴리오 리밸런싱)을 초래했지만, 커미트한 양보다 효과는 작았다고 한다. 금융기관에 대해서는 자금 조달 불안을 해소할 수 있었지만, 총수요·물가에 대한 직접적인 상승 효과는 제한적이었고, 오히려 기업의 재무구조 개선 노력의 영향이 더 컸다고 주장한다.

경제학자 조셉 E. 스티글리츠(Joseph E. Stiglitz)는 "양적 완화가 아무리 적은 효과라도 가질 수 있는 점은 주택 담보대출 금리를 낮추는 것이다. 이것은 부동산 가격을 유지하는 데 도움이 된다. 양적 완화는 아마도 약할 것이지만 재무상태 개선 효과를 가져올 것이다"라고 지적했다.[185]

경제학자 아담 S. 포즌(Adam S. Posen)은 "일본의 양적 완화 정책은 올바른 신호를 보냈지만, 그것만으로는 높은 인플레이션을 일으킬 수 없었다"라고 지적했다.[186]

경제학자 이토 오사무(伊藤修)는 "일본은행의 제로금리 정책, 양적 완화 정책으로도 통화 공급량은 증가하지 않았다"라고 지적했다.[187]

경제학자 오키 쿠니오(翁邦雄)는 "시장에 자금을 공급하는 양적 완화와 물가 상승 사이에는 이론적인 연관성이 없다"라고 주장했다.[188]

경제학자 이케오 카즈토(池尾和人)는 비전통적인 금융 정책에 대해, 시장이 기능 불능 상태인 금융 위기에서는 효과를 발휘하지만, 평상시에는 경기 부양 효과는 적다는 것이 경제학적 합의라고 했다.[189]

경제학자 타카하시 요이치(高橋洋一)는 "일본의 양적 완화는 불완전했기 때문에 디플레이션에서 벗어날 수 없었다"라고 지적했다.[190]

경제학자 이와타 노리히코(岩田規久男)는 "양적 완화라고 하면서도 통화 베이스 증가율은 5년 동안 연간 12%밖에 증가하지 않았다. 이 정도의 양적 완화로는 화폐가 디플레이션 극복에 필요한 만큼 증가하지 않고, 디플레이션 극복에 필수적인 인플레이션 기대도 생기지 않는다. 양적 완화 기간 중 화폐는 11%밖에 증가하지 않았다"라고 지적했다.[191]

경제학자 이다 야스유키(飯田泰之)는 "일본은행은 스스로 제로금리 정책·양적 완화 정책을 실시하면서도 효과에 의문을 제기하는 발언을 되풀이해 왔다"[192], "2001-2006년 제로금리·양적 완화 정책에 의해 -1%의 디플레이션에서 0%까지, 실업률은 5% 후반에서 4% 전후까지 떨어졌다"라고 지적했다.[193]

경제학자 모리나가 타쿠로(森永卓郎)는 "전력을 순차적으로 투입하는 형태의 소량의 양적 완화는 디플레이션 정책의 연속과 다름없다"라고 지적했다.[194]

이코노미스트 카타오카 고지(片岡剛士)는 "실증 연구에 따르면, 양적 완화는 일본의 경우에도 미약했지만 효과는 있었다. 그리고 양적 완화는 디플레이션 예상의 심화에 제동을 걸고, 자산 가격 상승을 통해 총수요 회복을 뒷받침했다는 결과가 얻어지고 있다"라고 지적했다.[195]

경제학자 혼다 유조(本多佑三)는 "일본은행이 채택한 양적 완화 정책이 주가 변동을 통해 생산에 영향을 미쳤다"라고 지적했다.[196]

경제학자 타나카 히데오미(田中秀臣)는 "2004년에는 그때까지의 디플레이션 예상이 급속히 개선되었다"라고 지적했다.[197]

카타오카 고지는 "양적 완화 정책에 의해 화폐 공급이 진행되면, 단기적으로는 유동성이 높아짐으로써 명목 금리가 하락하는 효과가 기대되지만, 명목금리의 하락은 내구소비재나 자산의 구매를 자극함으로써 실질소득의 증가나 물가 상승으로 이어진다. 그리고 실질소득의 증가는 자금 수요의 증가로 이어지고, 물가 상승은 실질 화폐 잔고를 감소시키기 때문에 장기적으로는 명목 금리가 상승한다. 더욱이 '''피셔 효과'''에 의해서도 명목 금리는 상승한다. 이렇게 단기적으로는 유동성이 높아짐으로써 명목 금리는 하락하지만, 경제의 회복이 진행되는 장기적으로는 명목 금리가 상승한다"라고 지적했다.[198]

경제학자 하라다 야스시(原田泰)는 "양적 완화로 돈을 늘리면 반드시 물가가 오르고 명목 GDP도 증가한다. 아무리 완화해도 대출이 늘지 않기 때문에 경기가 좋아지지 않는다는 주장은 잘못이다. 양적 완화의 효과는 대출을 통한 것만이 아니다. 양적 완화에 의해 환율이 하락한다. 수출 기업이 부활하고, 구조조정을 중단한다. 임금 총수입이 오르기 때문에 소비가 증가한다. 지역 산업에도 돈이 떨어진다. 이 과정에서 세수가 증가한다[199]", "양적 완화의 목적은 고용을 늘려 임금을 올리는 것이 아니다. 물론, 양적 완화로 고용이 늘고 실업률이 하락하면 언젠가 임금은 오른다. 그러나, 고용이 늘기 전에 임금을 올리면 오히려 고용 증가를 방해할 수 있다[200]"라고 지적했다.

경제학자 와카타베 마사스미(若田部昌澄)는 "언론에서는 '일본은행의 양적 완화에는 효과가 없었다'는 의견이 많다. 물론, 디플레이션이 끝나지 않았으므로 효과는 전혀 불충분했다. 그러나, 그것은 이렇게 오랫동안 디플레이션이 계속되고 디플레이션 기대가 뿌리내리고 있는데 일본은행이 적절한 정책을 게을리 해 온 탓이기도 하다. 반대로 화폐 공급량을 줄이는 정책보다는 훨씬 나았다[201]", "일본은행이 아무리 디플레이션 탈출처럼 보이는 정책을 취하더라도 실제로는 디플레이션을 용인하는 체제가 아닌가 하는 의문을 불러일으켰다. 구체적으로는 그것은 양적 완화기에 있었던 '''예상 인플레이션율'''의 상승이 하락으로 전환된 것이 증거이다[202]"라고 지적했다.

이케오 카즈토(池尾和人)는 "금융정책을 연구하는 세계 전문가들 사이에서도 제로금리 제약 하에서는 양적완화가 효과가 없다는 것이 일반적인 견해이다.[203]", "거의 금리가 없는 국채와 자금의 교환을 대대적으로 하는 것과 다름없다. 거의 금리가 없는 국채와 자금은 비슷한 것이므로 교환해도 극적인 영향이 생길지는 의문이다.[183]"라고 지적하고 있다.

경제학자 齊藤誠 (경제学者)는 "제로금리 제약 하에서는 화폐 공급량을 아무리 늘려도 물가는 오르지 않고, 화폐수량설이 성립하지 않는다"는 명제를 수식으로 나타내고 있다.[204] 한편 타카하시 요이치(高橋洋一)는 사이토의 수식에 전혀 손대지 않고 재계산하여 "화폐 공급을 하면 인플레이션이 된다"는 정반대의 명제도 동시에 도출할 수 있었다고 주장하고 있다.[205]

타카하시 요이치(高橋洋一)는 "명목금리가 제로 근처가 되면 명목금리 인하 여지는 없어지지만, '''실질금리'''는 예상 인플레이션율이 높아지면 마이너스로 만들 수 있다. 실질금리 인하 여지가 없어진다는 것은 아니다"라고 지적하고 있다.[206]

이와타 노리히코(岩田規久男)는 "일본은행이 인플레이션 목표 달성에 대한 책임을 지고 헌신하지 않으면 양적완화로 디플레이션 탈피를 달성할 수 없다. 양적완화는 어디까지나 인플레이션 예상 형성을 위한 수단 중 하나에 불과하다"라고 지적하고 있다.[207]

경제학자 星岳雄는 "어느 정도 효과가 있었다고 생각하지만, 충분한 양적완화가 아니었기 때문에 디플레이션을 해소하는 데는 이르지 못했다. 양적완화 자체가 효과가 없다는 것은 아니다. 양적완화는 미래의 기대에 작용함으로써만 유효성을 발휘하는 것이기 때문에, 헌신이 중요하다. 일본은행의 양적완화에서는 소비자물가지수로 본 인플레이션율이 안정적으로 0 이상이 될 때까지 양적완화를 해제하지 않는다는 명확한 헌신을 발표했음에도 불구하고, 실제로는 아직 디플레이션에서 완전히 벗어나지 못했던 2006년에 양적완화를 중단하고, 제로금리도 같은 해에 해제해 버렸다"라고 지적하고 있다.[208]

4. 양적 완화의 위험과 부작용

양적 완화는 여러 긍정적인 효과를 가져올 수 있지만, 동시에 다양한 위험과 부작용을 수반한다.

양적 완화의 필요량 예측이 과잉될 경우, 자국 통화 가치 약세와 지나친 인플레이션이 초래될 수 있다.[104] 저금리가 계속될 경우 자국에는 원하는 효과가 나타나더라도 다른 나라에는 자산 거품을 초래할 수도 있으며, 특히 신성장국들이 큰 피해를 볼 수 있다.[3]

2007년-2008년 금융 위기 이후, 미국, 영국, 유로존은 일본과 유사한 양적 완화 정책을 사용했다. 이들 국가는 단기 명목 금리가 0 또는 0에 가까웠기 때문에 양적 완화를 사용했다.[3] 2013년 초, 스위스국립은행은 자국 경제 규모(GDP)의 거의 100%에 달하는 대차대조표를 보유했다. 이는 미국(약 20%)이나 유럽중앙은행(30%)보다 훨씬 큰 규모였다.[79] 2020년 미국 재무부는 스위스를 "환율 조작국"으로 규정하기도 했다.[80]

일본은행(BOJ)은 2010년 10월, 5조 엔(미화 600억 달러) 규모의 자산 매입을 발표하며 엔화 가치를 하락시키려 했으나 효과는 없었다.[82] 이후에도 자산 매입 프로그램을 확대했으며, 2013년에는 아베 신조 총리의 경제 정책인 아베노믹스의 일환으로 통화 공급량을 두 배로 늘리는 대규모 양적 완화 프로그램을 시행했다.[86][87]

양적 완화 정책에 대한 다양한 의견이 존재한다.

- 긍정적 의견:

- 우가이 히로후미(鵜飼博史)는 수익률곡선 억제 효과와 시간 축 효과가 충분히 작용했다고 평가했다.[185]

- 조셉 E. 스티글리츠는 주택 담보대출 금리를 낮추고 부동산 가격을 유지하는 데 도움이 된다고 보았다.[185]

- 이다 야스유키(飯田泰之)는 2001-2006년 제로금리·양적 완화 정책으로 디플레이션과 실업률이 개선되었다고 평가했다.[193]

- 카타오카 고지(片岡剛士)는 양적 완화가 디플레이션 예상을 억제하고 자산 가격 상승을 통해 총수요 회복을 뒷받침했다고 분석했다.[195]

- 하라다 야스시(原田泰)는 양적 완화가 환율 하락, 수출 기업 부활, 임금 상승, 소비 증가를 통해 세수를 증가시킨다고 주장했다.[199]

- 부정적 의견:

- 이토 오사무(伊藤修)는 일본은행의 정책에도 불구하고 통화 공급량이 증가하지 않았다고 지적했다.[187]

- 오키 쿠니오(翁邦雄)는 양적 완화와 물가 상승 사이에 이론적인 연관성이 없다고 주장했다.[188]

- 이케오 카즈토(池尾和人)는 평상시에는 경기 부양 효과가 적다는 것이 경제학적 합의라고 언급했다.[189]

- 이와타 노리히코(岩田規久男)는 양적 완화만으로는 디플레이션을 극복할 수 없으며, 인플레이션 목표 달성에 대한 일본은행의 책임이 중요하다고 강조했다.[207]

- 기타 의견:

- 벤 버냉키는 디플레이션 방지를 위해 정부가 돈을 찍어낼 수 있지만, 무분별하게 배포하지는 않을 것이라고 언급했다.[146][147]

- 야마구치 히로히데(山口広秀)는 완화 정책의 부작용으로 엔 캐리 트레이드가 발생하여 해외 시장에 영향을 미쳤을 가능성을 제기했다.[244]

- 콜금리가 0.001% 수준으로 하락하면서, 은행 등 금융기관은 콜시장에서 자금을 운용해도 비용을 충당할 수 없는 상황이 되어 콜시장의 자금잔고가 크게 감소하고, 단기금융시장의 기능이 저하되었다.

4. 1. 인플레이션 위험

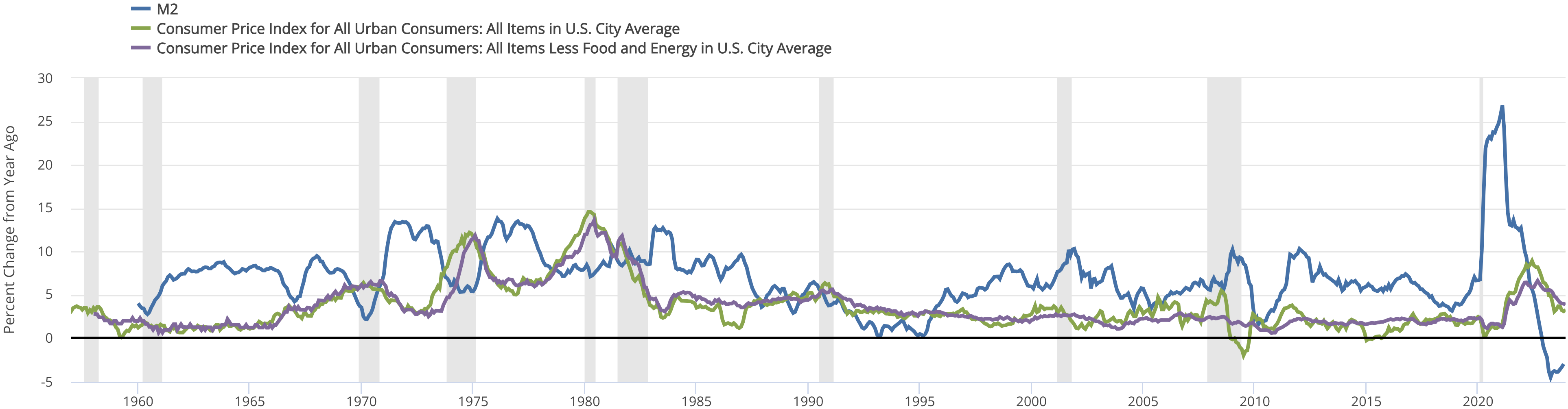

양적 완화 정책은 필요한 완화 규모를 과대평가하여 유동성 자산 매입을 통해 과도한 통화가 창출될 경우, 목표보다 높은 인플레이션을 초래할 수 있다.[104] 반면, 은행들이 기업과 가계에 대한 대출을 꺼리는 경우 양적 완화가 수요를 자극하지 못할 수 있다. 그렇더라도 양적 완화는 수익률을 낮춤으로써 레버리지 축소 과정을 완화할 수 있다. 그러나 통화 증가와 인플레이션 사이에는 시차가 존재하며, 양적 완화로 인한 통화 증가와 관련된 인플레이션 압력은 중앙은행이 이에 대응하기 전에 형성될 수 있다.[105]경제 시스템이 완화로 인한 통화 공급 증가 속도보다 빠르게 성장한다면 인플레이션 위험은 완화된다. 통화 공급 증가로 인해 경제 생산량이 증가하면, 더 많은 통화가 유통되더라도 통화 단위의 가치가 증가할 수 있다. 예를 들어, 어떤 국가의 경제가 통화 금융된 액수 이상의 비율로 생산량을 크게 증가시킨다면 인플레이션 압력은 균형을 이룰 것이다. 이는 회원 은행들이 초과 현금을 보유하는 대신 실제로 초과 자금을 대출할 때만 가능하다. 경제 성장률이 높은 시기에 중앙은행은 금리 인상 등의 방법으로 준비금을 더 높은 수준으로 회복시켜 양적 완화 조치를 사실상 되돌릴 수 있다.

존 테일러(John B. Taylor)와 같은 경제학자들은 양적 완화가 예측 불가능성을 초래한다고 믿는다. 초과 준비금으로 보유되는 경우 은행 준비금 증가가 즉시 통화 공급을 증가시키지 않을 수 있기 때문에, 증가된 준비금은 준비금이 대출될 때 결국 인플레이션을 초래할 위험을 만든다.[107]

양적 완화는 채무자에게 이익이 된다. 금리가 하락했기 때문에 상환해야 할 금액이 줄어들기 때문이다. 그러나 저금리로 인해 수익이 줄어들기 때문에 채권자에게는 직접적인 피해를 준다. 통화 가치 하락 또한 수입품 가격이 통화 가치 하락으로 인해 상승하기 때문에 수입업자와 소비자에게 직접적인 피해를 준다.[108]

4. 2. 자산 거품 형성

저금리와 풍부한 유동성은 자산 시장(주식, 부동산 등)의 과열을 유발할 수 있다.[3] 자산 거품 붕괴는 금융 시스템 불안정으로 이어질 수 있다.[3]마카베 아키오(真壁昭夫)는 양적 완화 정책에는 과감한 금융 정책은 특효약이며, 플러스와 마이너스 양면의 효과가 예상 밖의 형태로 나타날 수 있다는 문제점이 있다고 지적한다. 특효약의 부작용이 현실화될 경우, 그것을 억제하는 방법이 제한적이며, 특히 풍부한 자금을 배경으로 버블이 형성될 가능성에 충분히 주의할 필요가 있다고 한다. 또한 버블이 형성되면 붕괴 후 대규모의 밸런스시트 조정 등의 폐해가 크며, 출구 전략에 필요한 에너지는 헤아릴 수 없다고 경고한다.[245]

이케오 카즈토는 버블 발생에는 여러 가지 조건이 필요하며, 금융 정책만으로 일어나는 것이 아니라고 분석한다. 어느 정도의 사람들이 새로운 패러다임이 왔기 때문에 자산 등의 가격 상승은 정당한 것이라고 납득하는 것이 필요하다고 지적한다.[246]

양적 완화는 주식 시장에 항상 영향을 미치며, 주식 시장은 미 연방준비제도 이사회의 조치와 관련된 거의 모든 업데이트에 반응한다. 확장적 정책 발표 후에는 상승세를, 축소적 정책 발표 후에는 하락세를 보이는 경향이 있다.[148] 양적 완화 정책과 주식 시장의 상승 추세 사이에 양의 상관 관계가 있다는 증거가 있지만, 확실한 결과는 없다.[149] 미국 주식 시장 지수의 가장 큰 상승 중 일부는 양적 완화 조치의 시행과 일치했다. 코로나19 팬데믹 동안 미 연방준비제도의 정책이 그 예시인데, 경제 부양을 위한 긴급한 필요성으로 인해 양적 완화를 통해 많은 신규 유동성이 유입되었다. 이 유동성은 은행을 통해 기업에 대출되어 기업의 확장과 매출 증가를 자극했고, 이는 투자자들이 기업 수익의 성장을 예상하게 하여 주식 매수 증가로 이어졌다.[150]

반대로, 과도한 양적 완화로 인해 인플레이션이 심화된 코로나19 이후 경제는 양적 긴축 조치를 통해 해결되었다. 이 기간 동안 주식은 하락세를 경험했다. 따라서 투자자들은 초기 인플레이션 시기에 자산 가치 상승이라는 생각을 선호하며, 확장적 조치 이후 더 건강한 경제를 예상하기 때문에 자신감이 커지고, 반대 조치가 시행될 때 자신감이 감소한다.[151]

4. 3. 소득 불평등 심화

양적 완화는 자산 가격 상승을 통해 자산 보유자에게 더 큰 혜택을 주는 경향이 있어, 소득 불평등을 심화시키고 사회적 갈등을 야기할 수 있다는 비판이 제기된다.[128]- 테리사 메이 전 영국 총리는 2016년 7월, 양적 완화가 "주택 소유가 불가능한 사람들의 비용을 감수하면서 주택 소유자들에게 도움을 주었다"며 역진적 효과를 비판했다.(주택 사다리)[127]

- 다발 조시(BCA 리서치)는 "양적 완화 자금은 압도적으로 이익으로 귀결되어 이미 극심한 소득 불평등과 그로 인한 사회적 긴장을 악화시킨다"고 지적했다.[128]

- 앤서니 랜다조(리즌 재단)는 양적 완화가 "기본적으로 이미 금융 부문에 종사하거나 주택을 소유하고 있는 사람들의 부를 증가시키지만 나머지 경제에는 거의 영향을 미치지 않는 역진적인 재분배 프로그램"이며, "소득 불평등의 주요 원인"이라고 주장했다.[128]

이러한 비판은 중앙은행의 일부 보고서에서도 나타난다. 2012년 영란은행 보고서[129]는 양적 완화 정책의 이익 중 40%가 영국 가구 상위 5%에게 돌아갔음을 보여주었다.[128][130]

2013년 5월, 리처드 피셔(댈러스 연방준비은행 총재)는 저렴한 자금이 부유층을 더 부유하게 만들었지만, 근로자들에게는 그다지 도움이 되지 않았다고 언급했다.[131]

마리오 드라기(ECB 총재)는 유럽 의회 의원 몰리 스콧 카토의 비판에 대해, "일부 정책은 불평등을 증가시킬 수 있지만, 불평등의 주요 원인은 실업"이라며, 완화적인 통화 정책이 긴축적인 통화 정책보다 낫다고 반박했다.[132]

2018년 7월, ECB는 양적 완화 프로그램이 최저 소득 5분위의 순자산을 2.5% 증가시킨 반면, 최고 소득 5분위는 1.0%만 증가시켰다는 연구 결과를 발표했지만, 이 연구의 신뢰성은 논란이 되었다.[133][134][135]

4. 4. 신흥국 경제에 미치는 영향

BRICs 국가들은 선진국 중앙은행들이 실시한 양적 완화를 비판해왔다. 이들은 그러한 조치가 보호무역주의와 경쟁적 평가절하에 해당한다고 주장한다. 통화가 달러에 부분적으로 고정된 순수출국으로서, 양적 완화가 자국 내 인플레이션을 상승시키고 자국 산업에 불이익을 준다고 항의한다.[138][139][140][141]러시아, 브라질, 인도, 중국, 남아프리카공화국(BRICS) 지도자들은 공동 성명에서 서방 경제의 정책을 규탄하며, "선진국이 책임 있는 거시경제 및 금융 정책을 채택하고 과도한 유동성 창출을 피하며 성장을 촉진하기 위한 구조 개혁을 실시하는 것이 중요하다"고 말했다.[142]

블룸버그 기자 데이비드 린치에 따르면, 양적 완화로 인한 새로운 자금은 은행들이 대출받기 어려운 지역 기업에 돈을 빌려주는 대신 신흥 시장, 원자재 기반 경제, 원자재 자체 및 해외 기회에 투자하는 데 사용될 수 있다.[143]

양적 완화(QE) 정책은 한 통화의 공급량을 다른 통화와 비교하여 변화시키기 때문에 외환 환율에 큰 영향을 미칠 수 있다. 예를 들어, 미국과 유럽 모두가 같은 정도로 양적 완화를 사용한다면 US/EUR 통화쌍은 변동이 없을 수 있다. 그러나 미국 재무부가 경제 위기 중 증권 매입 증가에서 알 수 있듯이 더 높은 수준으로 QE를 사용하지만 인도가 그렇지 않다면, USD의 가치는 인도 루피에 비해 하락할 것이다. 결과적으로 양적 완화는 외국 통화를 매입하는 것과 같은 효과를 가지며, 사실상 한 통화의 가치를 다른 통화에 비해 조작하는 것이다.[136][137]

4. 5. 도덕적 해이

양적 완화는 정부의 도덕적 해이를 야기한다는 비판이 유럽에서 제기되었다.[144] 중앙은행이 국채를 매입하면 인위적으로 차입 비용이 낮아진다. 일반적으로 정부가 부채를 추가 발행하면 차입 비용이 상승하여 과도한 부채 발행을 억제한다. 특히, 높은 금리라는 시장 규율은 이탈리아처럼 적자 지출을 늘리려는 정부의 행동을 재고하게 만든다. 그러나 중앙은행이 최후의 수단으로 채권을 매입하고 무제한적으로 국채를 매입할 준비가 되어 있다면 시장 규율은 무력화된다.4. 6. 중앙은행의 독립성 훼손

양적 완화는 중앙은행의 독립성을 훼손하고 정치적 압력에 취약하게 만들 수 있다는 우려가 제기된다.[3] 유럽에서는 기업 양적 완화(QE) 프로그램을 시행하는 중앙은행들이 채권 발행 기업의 기후 영향을 고려하지 않는다는 비판을 받았다.[113][114][115][116] 유럽 의회도 이러한 비판에 동참하여 유럽중앙은행(ECB)에 기후 변화 고려 사항을 정책에 반영할 것을 촉구했다.[117][118]이에 대해 중앙은행들은 시장 중립성[119] 원칙을 따라야 하며, 시장에서 채권을 선택할 때 자의적인 선택을 삼가야 한다고 주장했다. 그러나 중앙은행이 통화 정책을 시행할 때 항상 금융시장에 대해 중립적이지 않은 선택을 한다는 점에서 이러한 개념은 논란의 여지가 있다.[120] 연구 결과에 따르면, ECB의 기업 채권 매입 프로그램의 경우 시장 중립성 원칙은 실질적인 현실이 아니며, ECB의 매입은 더 넓은 경제를 대표하지 않는 경제 부문에 집중되고 탄소 집약적인 기업으로 치우치는 경향이 있었다.[121]

이러한 비판에 따라 2020년 크리스틴 라가르드[122] 등 여러 ECB 고위 정책 입안자들은 시장 중립성 논리의 모순을 지적했다. 특히 이자벨 슈나벨은 "시장 자체가 효율적인 결과를 달성하지 못하는 경우, 시장 실패[124]가 존재할 때 시장 중립성이 중앙은행에 적절한 척도가 아닐 수 있다"라고 주장했다.

2020년 이후 ECB, 영란은행, 스웨덴 중앙은행 등 여러 중앙은행은 양적 완화 프로그램에 기후 기준을 통합할 의향을 발표했다.[125] 금융 시스템 그리닝 네트워크는 중앙은행의 담보 프레임워크와 양적 완화를 기후 목표에 맞추기 위한 다양한 조치를 확인했다.[126]

5. 양적 완화에 대한 비판과 논쟁

양적 완화는 그 효과와 부작용에 대해 경제학계와 정책 결정자들 사이에서 논쟁이 지속되고 있다.

양적 완화는 필요한 완화 규모를 과대평가하거나 유동성 자산 매입을 통해 과도한 통화가 창출될 경우, 목표보다 높은 인플레이션을 초래할 수 있다는 비판이 있다.[104] 은행들이 기업과 가계에 대한 대출을 꺼리는 경우 양적 완화가 수요를 자극하지 못할 수 있다는 우려도 존재한다.[105] 그러나 양적 완화는 수익률을 낮춤으로써 레버리지 축소 과정을 완화할 수 있다는 장점도 있다.

존 테일러(John B. Taylor)와 같은 경제학자들은 양적 완화가 예측 불가능성을 초래한다고 비판한다.[106] 은행 준비금 증가가 즉시 통화 공급을 증가시키지 않을 수 있기 때문에, 증가된 준비금이 대출될 때 결국 인플레이션을 초래할 위험을 만든다는 것이다.[107]

양적 완화는 채무자에게는 금리 하락으로 이익을 주지만, 채권자에게는 저금리로 인한 수익 감소로 피해를 준다.[108] 또한 통화 가치 하락은 수입 물가 상승을 야기하여 수입업자와 소비자에게 부정적인 영향을 미친다.[108]

2013년 초, 스위스국립은행(Swiss National Bank)은 자국 경제 규모에 비해 최대 규모의 대차대조표를 보유하고 있었는데, 이는 스위스 국내총생산의 거의 100%에 달했다.[79] 2020년 12월 미국 재무부는 스위스를 "환율 조작국"으로 규정하고, 스위스 내수 진작 및 달러와 스위스 프랑 간의 평가액 안정을 위해 스위스 근로자의 정년 연장을 권고했다.[80]

"대담한 금융 정책을 펼치면 재정 규율 상실 우려로 장기 금리가 상승한다"는 논의에 대해, 오노 쿠니오(翁邦雄)는 일본은행이 대담한 양적 완화를 추진하여 장기 국채를 대량으로 매입하려는 자세를 보이는 가운데 장기 금리가 급등할 것이라고는 생각하기 어렵다고 지적한다.[225]

다카하시 요이치(高橋洋一)는 양적 완화를 위해 일본은행이 대량의 국채를 매입하기 때문에 명목 금리가 하락하는 것은 자연스러우며, 예상 인플레이션율은 높아지므로 실질 금리는 크게 하락한다고 설명한다.[227]

경제학자 코구로 카즈마사(小黒一正)는 정부 부채가 증가해도 장기 금리가 상승하지 않는 것은 일본은행의 금융 완화가 장기 금리를 억제하고 있기 때문이라고 지적한다. 그러나 인플레이션이 현실화되어 장기 금리가 상승하기 시작하면 정부 부채의 이자 지급액은 급증하게 되며, 이를 막기 위해 일본은행은 국채 등의 자산을 매각하여 대차대조표를 축소해야 하는데, 이 조치 또한 장기 금리를 상승시킨다고 분석한다.[228]

콜금리가 실질적으로 0% 수준으로 하락하면서, 은행 등 금융기관은 콜시장에서 자금을 운용해도 비용을 충당할 수 없는 상황이 되었다. 이 때문에 콜시장의 자금 잔고가 크게 감소하고, 단기금융시장의 기능이 저하되었다.

영국은 리먼 쇼크 직후인 2008년 10월 잉글랜드은행의 대차대조표를 거의 3배 가까이 늘린 후, 단계적으로 축소했다.[281] 2011년 부가가치세율 인상 후 경기가 악화되자 2012년에 일시 중단했던 양적 완화 정책을 재개했다.[282] 경기가 회복세를 보인 2013년 이후로는 양적 완화를 중단했고, 잉글랜드은행의 대차대조표는 거의 변동 없이 유지되고 있다.[282] 2013년 현재 잉글랜드은행의 대차대조표는 리먼 쇼크 직전보다 약 4배 증가했다.[281]

2013년 8월 8일, 잉글랜드은행의 마크 카니 총재는 일본이 과거에 너무 서둘러 완화를 해제했던 실수를 영국이 반복하지 않는 것이 중요하다고 지적했다.[283]

5. 1. 효과에 대한 논란

양적 완화의 효과는 경제 상황, 정책 시행 방식, 다른 경제 정책과의 상호 작용 등 다양한 요인에 따라 달라질 수 있다는 논란이 있다.전 연준 의장인 앨런 그린스펀은 2012년 7월 기준으로 양적 완화가 "경제에 대한 영향이 거의 없다"고 평가했다.[90] 반면, 제러미 스타인 연준 이사는 대규모 자산 매입과 같은 양적 완화 조치가 "경제 활동을 지원하는 데 상당한 역할을 했다"고 평가했다.[91]

이 주제에 대한 연구는 시간이 지남에 따라 증가했지만, 중앙은행의 양적 완화 효과에 대한 자체 연구는 독립 연구자들의 연구에 비해 낙관적인 경향이 있는 것으로 나타났다.[92] 이는 중앙은행 연구의 이해 상충이나 인지적 편향을 나타낼 수 있다는 지적이 있다.

위기 이후 발표된 여러 연구들은 미국의 양적 완화가 다양한 증권의 장기 금리와 신용 위험을 효과적으로 낮추는 데 기여했다는 것을 발견했다. 이는 GDP 성장을 촉진하고 인플레이션을 완만하게 증가시켰다.[93][94][95][96][97][98] 예상치 못한 결과이지만, 저금리의 결과로 투자 자본이 주식 시장으로 유입되어 상품 및 서비스 가치에 대한 주식 가치를 부풀리고 부유층과 노동 계층 간의 소득 불평등을 심화시켰다.

유로존에서는 2013~2014년 양적 완화가 디플레이션 악순환을 성공적으로 피하고 회원국 간 채권 수익률 차이 확대를 방지했다는 연구 결과가 있다.[99] 양적 완화는 또한 은행 대출 비용을 줄이는 데 기여했다.[100] 그러나 GDP와 인플레이션에 대한 양적 완화의 실질적 효과는 미미했고[101][102] 연구 방법에 따라 매우 이질적이었다. GDP에 대한 연구 결과는 0.2%~1.5%, 인플레이션에 대한 연구 결과는 0.1%~1.4%의 범위였다.

일본의 경우, 주식 매입에 초점을 맞춘 연구에 따르면 양적 완화는 주가를 성공적으로 상승시켰지만,[103][89] 기업 투자를 촉진하는 데는 성공하지 못한 것으로 나타났다.[89]

2008년 미국발 금융 위기 이후 전 세계적인 디플레이션 경향은 1929년 대공황을 연상시켰고, 화폐수량설적인 견해가 세계 경제학자들을 중심으로 강해졌다.

경제학자들 사이에서는 지급준비제도에 의해 의무화된 지급준비율을 크게 상회하는 자금을 일본은행의 당좌예금으로 공급하면 결국 통화량이 증가할 것이라는 견해가 표명되기 시작했다.

양적완화 정책의 효과에 대해서는 여러 가지 기대가 있었는데, 구체적으로는 다음과 같다.

# 시중의 화폐 총량이 증가하여 '''인플레이션 기대'''가 높아지고, 디플레이션에서 벗어날 수 있게 된다.

# 제로 수준의 단기금리가 장기간에 걸쳐 지속될 것이라는 기대가 강해지고, 장기금리가 하락하여 경기를 부양한다(시간 축 효과).

# 일본은행 당좌예금이 높은 수준을 유지함으로써, 은행의 자금 운용이 지체되는 일이 없어지고 금융 시스템의 불안이 해소된다.[179]

또한, 포트폴리오 리밸런싱 효과[180], 환율을 절하시키는 효과, 자산 가격을 상승시키는 효과 등이 제기된다.[181]

하야미 유스케 일본은행 총재는 "제로금리·양적완화는 기업 경영의 위기감을 없애 구조개혁을 저해한다"고 말했다.[182]

일본은행이 2001년 3월부터 2006년 3월까지 실시한 양적완화 정책에 대해 시라카와 마사아키 일본은행 총재는 "금융 시스템의 안정을 유지하는 데는 매우 효과가 있었다"고 하면서도, 경기를 부양하는 측면에서는 "효과는 제한적이었다"는 견해를 보였다.[183]

일본은행 기획국 참사역인 우가이 히로후미의 2006년 연구에 따르면, 수익률곡선 억제 효과는 명확하게 확인되었고, 시간 축 효과도 충분히 작용했다. 통화베이스의 보강(커미트먼트)은 일부에서 위험 자산 선호 현상(포트폴리오 리밸런싱)을 초래했지만, 커미트한 양보다 효과는 작았다고 한다. 금융기관에 대해서는 자금 조달 불안을 해소할 수 있었지만, 총수요·물가에 대한 직접적인 상승 효과는 제한적이었고, 오히려 기업의 재무구조 개선 노력의 영향이 더 컸다고 주장한다.

경제학자 조셉 E. 스티글리츠는 "양적 완화가 아무리 적은 효과라도 가질 수 있는 점은 주택 담보대출 금리를 낮추는 것이다. 이것은 부동산 가격을 유지하는 데 도움이 된다"라고 지적했다.[185]

경제학자 아담 S. 포즌은 "일본의 양적 완화 정책은 올바른 신호를 보냈지만, 그것만으로는 높은 인플레이션을 일으킬 수 없었다"라고 지적했다.[186]

경제학자 이토 오사무는 "일본은행의 제로금리 정책, 양적 완화 정책으로도 통화 공급량은 증가하지 않았다"라고 지적했다.[187]

경제학자 오키 쿠니오는 "시장에 자금을 공급하는 양적 완화와 물가 상승 사이에는 이론적인 연관성이 없다"라고 주장했다.[188]

경제학자 이케오 카즈토는 비전통적인 금융 정책에 대해, 시장이 기능 불능 상태인 금융 위기에서는 효과를 발휘하지만, 평상시에는 경기 부양 효과는 적다는 것이 경제학적 합의라고 했다.[189]

경제학자 타카하시 요이치는 "일본의 양적 완화는 불완전했기 때문에 디플레이션에서 벗어날 수 없었다"라고 지적했다.[190]

경제학자 이와타 노리히코는 "양적 완화라고 하면서도 통화 베이스 증가율은 5년 동안 연간 12%밖에 증가하지 않았다."라고 지적했다.[191]

경제학자 이다 야스유키는 "일본은행은 스스로 제로금리 정책·양적 완화 정책을 실시하면서도 효과에 의문을 제기하는 발언을 되풀이해 왔다"[192], "2001-2006년 제로금리·양적 완화 정책에 의해 -1%의 디플레이션에서 0%까지, 실업률은 5% 후반에서 4% 전후까지 떨어졌다"라고 지적했다.[193]

경제학자 모리나가 타쿠로는 "전력을 순차적으로 투입하는 형태의 소량의 양적 완화는 디플레이션 정책의 연속과 다름없다"라고 지적했다.[194]

이코노미스트 카타오카 고지는 "실증 연구에 따르면, 양적 완화는 일본의 경우에도 미약했지만 효과는 있었다."라고 지적했다.[195]

경제학자 혼다 유조는 "일본은행이 채택한 양적 완화 정책이 주가 변동을 통해 생산에 영향을 미쳤다"라고 지적했다.[196]

경제학자 타나카 히데오미는 "2004년에는 그때까지의 디플레이션 예상이 급속히 개선되었다"라고 지적했다.[197]

카타오카 고지는 "양적 완화 정책에 의해 화폐 공급이 진행되면, 단기적으로는 유동성이 높아짐으로써 명목 금리가 하락하는 효과가 기대되지만, 명목금리의 하락은 내구소비재나 자산의 구매를 자극함으로써 실질소득의 증가나 물가 상승으로 이어진다."라고 설명했다.[198]

경제학자 하라다 야스시는 "양적 완화로 돈을 늘리면 반드시 물가가 오르고 명목 GDP도 증가한다."라고 주장했다.[199]

경제학자 와카타베 마사스미는 "언론에서는 '일본은행의 양적 완화에는 효과가 없었다'는 의견이 많다. 물론, 디플레이션이 끝나지 않았으므로 효과는 전혀 불충분했다."라고 말했다.[201]

이케오 카즈히토는 "금융 정책을 연구하는 세계 전문가들 사이에서도 제로금리 제약 하에서는 양적완화가 효과가 없다는 것이 일반적인 견해이다."라고 지적했다.[203]

경제학자 사이토 마코토는 "제로금리 제약 하에서는 화폐 공급량을 아무리 늘려도 물가는 오르지 않고, 화폐수량설이 성립하지 않는다"는 명제를 수식으로 나타내고 있다.[204] 한편 다카하시 요이치는 사이토의 수식에 전혀 손대지 않고 재계산하여 "화폐 공급을 하면 인플레이션이 된다"는 정반대의 명제도 동시에 도출할 수 있었다고 주장하고 있다.[205]

다카하시 요이치는 "명목금리가 제로 근처가 되면 명목금리 인하 여지는 없어지지만, '''실질금리'''는 예상 인플레이션율이 높아지면 마이너스로 만들 수 있다."라고 지적하고 있다.[206]

이와타 노리히코는 "일본은행이 인플레이션 목표 달성에 대한 책임을 지고 헌신하지 않으면 양적완화로 디플레이션 탈피를 달성할 수 없다."라고 지적하고 있다.[207]

경제학자 호시 다케오는 "어느 정도 효과가 있었다고 생각하지만, 충분한 양적완화가 아니었기 때문에 디플레이션을 해소하는 데는 이르지 못했다."라고 말했다.[208]

일본은행 부총재였던 야마구치 히로히데는 완화 정책의 부작용으로 엔 캐리 트레이드가 발생하여 해외 시장에 영향을 미쳤을 가능성을 부정할 수 없다고 말하고 있다.[244]

경제학자 마카베 아키오는 "양적 완화 정책에도 문제점이 있다."라고 지적했다.[245]

일부에서 양적 완화에 의한 버블에 대한 우려의 목소리가 나오고 있는 것에 대해, 이케오 카즈토는 "버블이 발생하려면 여러 가지 조건이 필요하다고 분석되고 있다. 금융 정책만으로 일어나는 것이 아니다."라고 지적하고 있다.[246]

5. 2. 대안적 정책에 대한 논의

양적 완화(QE)가 충분한 수요를 창출하지 못한다는 우려에 대한 대응으로, "국민을 위한 양적 완화" 또는 "헬리콥터 머니"가 제안되고 있다. 이는 중앙은행이 정부 채권 등을 매입하여 은행 준비금을 조성하는 대신, 가계에 직접 돈을 지급하는 방식이다.[152] 경제학자 마크 블라이스와 에릭 로너건은 ''포린 어페어즈''에서 이것이 유로존에 대한 가장 효과적인 해결책이 될 수 있다고 주장한다.[153] 존 뮬러바우어 옥스퍼드 대학교 경제학자는 선거인 명부를 사용하여 이를 법적으로 시행할 수 있다고 제안했다.[154]2015년 3월에는 스티브 킨, 앤 페티포 등 19명의 경제학자들이 ''파이낸셜 타임스''에 보낸 서한에서 유럽중앙은행(ECB)이 보다 직접적인 양적 완화 방식을 채택할 것을 촉구했다.[155] 2019년 8월, 스탠리 피셔와 필립 힐데브란트는 헬리콥터 머니의 한 형태를 제안하는 논문을 발표했다.[156]

일본은행의 우가이 히로후미(鵜飼博史)는 수익률곡선 억제 효과와 시간 축 효과는 확인되었지만, 통화베이스 보강(커미트먼트)은 위험 자산 선호 현상을 초래했지만 그 효과는 제한적이었다고 평가했다. 금융기관의 자금 조달 불안은 해소되었지만, 총수요·물가 상승 효과는 제한적이었다고 한다.

조셉 E. 스티글리츠(Joseph E. Stiglitz)는 양적 완화가 주택 담보대출 금리를 낮추고 부동산 가격을 유지하는 데 도움이 될 수 있다고 보았다.[185] 아담 S. 포즌(Adam S. Posen)은 일본의 양적 완화 정책이 올바른 신호를 보냈지만, 높은 인플레이션을 유발하지는 못했다고 평가했다.[186]

이토 오사무(伊藤修)는 일본은행의 정책에도 불구하고 통화 공급량이 증가하지 않았다고 지적했다.[187] 오키 쿠니오(翁邦雄)는 양적 완화와 물가 상승 사이에 이론적 연관성이 없다고 주장했다.[188] 이케오 카즈토(池尾和人)는 평상시에는 경기 부양 효과가 적다는 것이 경제학적 합의라고 언급했다.[189]

타카하시 요이치(高橋洋一)는 일본의 양적 완화가 불완전하여 디플레이션을 벗어나지 못했다고 지적했다.[190] 이와타 노리히코(岩田規久男)는 양적 완화에도 불구하고 통화 베이스 증가율이 낮아 디플레이션 극복에 필요한 만큼 화폐가 증가하지 않았다고 언급했다.[191]

이다 야스유키(飯田泰之)는 일본은행이 양적 완화 정책의 효과에 의문을 제기하는 발언을 반복해 왔다고 지적했다.[192] 그러나 2001-2006년 정책으로 디플레이션과 실업률이 개선되었다고 평가했다.[193] 모리나가 타쿠로(森永卓郎)는 소량의 양적 완화는 디플레이션 정책의 연속과 다름없다고 비판했다.[194]

카타오카 고지(片岡剛士)는 양적 완화가 일본에서도 미약하지만 효과가 있었고, 디플레이션 예상을 억제하고 자산 가격 상승을 통해 총수요 회복을 뒷받침했다고 주장했다.[195] 혼다 유조(本多佑三)는 일본은행의 양적 완화 정책이 주가 변동을 통해 생산에 영향을 미쳤다고 평가했다.[196] 타나카 히데오미(田中秀臣)는 2004년에 디플레이션 예상이 개선되었다고 언급했다.[197]

카타오카 고지는 양적 완화로 단기적으로는 명목 금리가 하락하지만, 장기적으로는 실질소득 증가와 물가 상승으로 명목 금리가 상승한다고 설명했다. 또한 '''피셔 효과'''에 의해서도 명목 금리가 상승한다고 덧붙였다.[198]

하라다 야스시(原田泰)는 양적 완화로 돈을 늘리면 물가와 명목 GDP가 증가하며, 환율 하락, 수출 기업 부활, 소비 증가 등의 효과가 있다고 주장했다.[199] 또한 양적 완화의 목적은 고용 증가를 통해 임금을 올리는 것이 아니며, 오히려 고용 증가 전에 임금을 올리면 고용 증가를 방해할 수 있다고 언급했다.[200]

와카타베 마사스미(若田部昌澄)는 일본은행의 양적 완화 효과가 불충분했던 것은 디플레이션 기대가 뿌리 깊게 자리 잡은 상황에서 일본은행이 적절한 정책을 게을리했기 때문이라고 비판했다.[201] 또한 일본은행의 정책이 디플레이션을 용인하는 것처럼 보였다고 지적했다.[202]

이케오 카즈히토(池尾和人)는 제로금리 제약 하에서는 양적 완화가 효과가 없다는 것이 일반적인 견해라고 언급했다.[203] 齊藤誠 (経済学者)는 제로금리 제약 하에서는 화폐 공급량을 늘려도 물가가 오르지 않는다는 명제를 제시했다.[204] 그러나 타카하시 요이치(高橋洋一)는 사이토의 수식을 재계산하여 화폐 공급을 하면 인플레이션이 된다는 반대 명제도 도출할 수 있다고 주장했다.[205]

타카하시 요이치(高橋洋一)는 명목 금리가 제로에 가까워져도 실질금리는 예상 인플레이션율을 높여 마이너스로 만들 수 있다고 지적했다.[206] 이와타 노리히코(岩田規久男)는 일본은행이 인플레이션 목표 달성에 대한 책임을 지지 않으면 양적 완화로 디플레이션 탈피를 달성할 수 없다고 강조했다.[207]

星岳雄는 일본은행의 양적 완화가 충분하지 않았고, 헌신이 부족하여 디플레이션을 해소하지 못했다고 평가했다.[208]

야마구치 히로히데(山口広秀)는 완화 정책의 부작용으로 엔 캐리 트레이드(円キャリー取引)가 발생하여 해외 시장에 영향을 미쳤을 가능성을 언급했다.[244] 마카베 아키오(真壁昭夫)는 양적 완화 정책이 특효약이지만, 예상치 못한 부작용이 발생할 수 있으며, 특히 버블 형성에 주의해야 한다고 지적했다.[245]

이케오 카즈히토(池尾和人)는 버블 발생에는 여러 조건이 필요하며, 금융 정책만으로 발생하는 것은 아니라고 분석했다.[246] 또한, 시중은행의 자산 만기 구성을 단기화시켜 차익을 얻을 수 있는 운용에 몰리게 하고, 포트폴리오 불균형을 야기할 수 있다고 지적했다.[246]

6. 한국의 관점

한국은 2008년 글로벌 금융 위기 이후 직접적인 양적 완화 정책을 시행하지는 않았지만, 미국의 양적 완화 정책과 그 축소(테이퍼링) 과정에서 큰 영향을 받았다. 미국의 양적 완화는 원화 가치 절상 압력으로 작용하여 한국의 수출 경쟁력을 약화시킬 수 있다는 우려를 낳았다. 미국의 테이퍼링은 한국을 포함한 신흥국으로부터의 자본 유출을 야기하여 금융 시장 불안정을 초래할 수 있다는 우려를 낳았다.

더불어민주당을 비롯한 진보 진영에서는 양적 완화의 소득 불평등 심화 효과에 대해 비판적인 입장을 견지하고 있다.

한국은행은 양적 완화의 긍정적 효과와 부정적 효과를 모두 고려하여 신중하게 통화 정책을 결정해야 할 필요성이 있다.

참조

[1]

웹사이트

Quantitative Easing

https://www.bankofen[...]

Bank of England

[2]

논문

Quantitative Easing and Unconventional Monetary Policy – An Introduction

https://www.jstor.or[...]

2012-11

[3]

서적

International Political Economy: Sixth Edition

https://books.google[...]

Routledge

2019

[4]

뉴스

There's nothing wrong with the Fed printing money

https://blogs.forbes[...]

Forbes

2010-12-23

[5]

뉴스

Quantitative easing is a toxic phrase for a routine policy

https://blogs.forbes[...]

Forbes

2010-08-26

[6]

간행물

Quantitative Easing: An Underappreciated Success

https://www.piie.com[...]

Peterson Institute for International Economics

2016-04

[7]

논문

Funding Quantitative Easing to Target Inflation

http://personal.lse.[...]

Federal Reserve Bank of Kansas City

2016-08

[8]

웹사이트

A numbers game: How quantitative easing lifts stock prices

https://www.bankingo[...]

Banking Observer

[9]

뉴스

An uneasy relationship behind response to financial crash

https://www.theglobe[...]

The Globe and Mail

2014-04-27

[10]

뉴스

Quantitative easing: A therapy of last resort

https://www.nytimes.[...]

The New York Times

2010-07-12

[11]

뉴스

Quantitative easing: last resort to get credit moving again

https://www.theguard[...]

The Guardian

2010-07-12

[12]

웹사이트

Quantitative Easing — Uncharted Waters for Monetary Policy

https://www.stlouisf[...]

Federal Reserve Bank of St. Louis

2011-07-26

[13]

뉴스

Q&A: Quantitative easing

http://news.bbc.co.u[...]

BBC

2009-03-29

[14]

논문

Quantitative Easing in the Eurozone: a One-Year Assessment

https://www.intereco[...]

2016

[15]

웹사이트

Quantitative easing, portfolio rebalancing and credit growth: micro evidence from Germany

https://www.econstor[...]

[16]

웹사이트

Quantitative easing policies and exchange rates

https://voxeu.org/ar[...]

voxeu.org

2020-12-18

[17]

뉴스

Bank of England chief attacks peers for calling quantitative easing an ‘addiction’

https://www.msn.com/[...]

The Telegraph

2021-08-17

[18]

간행물

Exiting from Low Interest Rates to Normality: An Historical Perspective

http://www.hoover.or[...]

Hoover Institution

2015-03-10

[19]

웹사이트

The 30-year fixed mortgage should disappear

https://www.aei.org/[...]

American Enterprise Institute

2016-04-27

[20]

서적

A Study in Monetary Macroeconomics

https://ideas.repec.[...]

Oxford University Press

[21]

뉴스

Federal Reserve ends QE

https://www.telegrap[...]

Telegraph

2015-03-10

[22]

뉴스

Is QE2 finally the economic collapse?

https://money.cnn.co[...]

Fortune (magazine)

2010-08-11

[23]

웹사이트

Is the Inflation Threat Real? Is it Imminent?

http://www.heritage.[...]

The Heritage Foundation

2015-03-10

[24]

웹사이트

量的緩和

https://kotobank.jp/[...]

[25]

뉴스

Japan sets inflation goal in fight against deflation

http://news.bbc.co.u[...]

BBC News

2011-04-04

[26]

웹사이트

FRBSF: Economic Letter—Quantitative Easing by the Bank of Japan (11/02/2001)

http://www.frbsf.org[...]

Federal Reserve Bank of San Francisco

2009-01-19

[27]

논문

Monetary Policy under Zero Interest Rate: Viewpoints of Central Bank Economists

http://www.imes.boj.[...]

2010-08-09

[28]

간행물

One Year Under 'Quantitative Easing'

http://www.imes.boj.[...]

Institute for Monetary and Economic Studies, Bank of Japan

2010-08-09

[29]

웹사이트

New Procedures for Money Market Operations and Monetary Easing

http://www.boj.or.jp[...]

Bank of Japan

2010-08-09

[30]

웹사이트

Easing Out of the Bank of Japan's Monetary Easing Policy

http://www.frbsf.org[...]

Federal Reserve Bank of San Francisco

2004-11-19

[31]

웹사이트

PIMCO/Tomoya Masanao interview

http://europe.pimco.[...]

2010-07-26

[32]

논문

Effects of the Quantitative Easing Policy: A Survey of Empirical Analyses

https://www.boj.or.j[...]

2006-07

[33]

웹사이트

The Unthinkable Has Happened

http://ftalphaville.[...]

ft.com

2010-08-09

[34]

뉴스

'Bernanke-san' Signals Policy Shift, Evoking Japan Comparison

https://www.bloomber[...]

Bloomberg.com

2008-12-02

[35]

뉴스

Bank pumps £75bn into economy

http://www.ft.com/cm[...]

ft.com

2009-03-05

[36]

웹사이트

Federal Reserve announces it will initiate a program to purchase the direct obligations of housing-related government-sponsored enterprises and mortgage-backed securities backed by Fannie Mae, Freddie Mac, and Ginnie Mae

https://www.federalr[...]

Board of Governors of the Federal Reserve System

[37]

논문

Quantitative Monetary Easing: The history and impacts on financial markets

https://www.academia[...]

2015-02-14

[38]

뉴스

QE2: Fed pulls the trigger

https://money.cnn.co[...]

CNNmoney.com

2010-11-03

[39]

웹사이트

What is the Federal Reserve Quantitative Easing

http://useconomy.abo[...]

2011-09-22

[40]

뉴스

Fed's desperate measure is a watershed moment

https://www.ft.com/c[...]

2010-11-05

[41]

뉴스

QE3 and the Economy: It Will Help, But Not Solve All Problems

https://www.forbes.c[...]

2012-09-13

[42]

뉴스

Moody's sounds note of caution while Bernanke promises support for U.S. economy

https://www.theguard[...]

2011-07-14

[43]

뉴스

Fed Undertakes QE3 With $40 Billion MBS Purchases Per Month

https://www.bloomber[...]

2012-09-13

[44]

뉴스

Federal Reserve issues FOMC statement

http://www.federalre[...]

2012-01-12

[45]

뉴스

QE3 Launched: The Ever Decreasing Effects of Monetary Stimulus

http://community.nas[...]

2012-09-19

[46]

웹사이트

QE-Infinity: Poking Holes in Bernanke's Logic

http://www.pretzelch[...]

2012-09-14

[47]

보도자료

Federal Reserve issues FOMC statement

http://www.federalre[...]

2012-12-12

[48]

웹사이트

Bernanke Offers Possible Timetable for Tapering

http://www.foxbusine[...]

[49]

서적

The Life/Death Rhythms of Capitalist Regimes - Debt Before Dishonour: Timetable of World Dominance 1400-2100.

https://books.google[...]

Partridge Publishing Singapore

2015

[50]

뉴스

Fed Seen by Economists Tapering QE at September Meeting

https://www.bloomber[...]

[51]

뉴스

Dow Jones down 4.3 percent since Fed chair Ben Bernanke took the podium

http://www.al.com/bu[...]

2013-06-25

[52]

뉴스

Analysis: Time to taper? Not if you look at bank loans

https://www.reuters.[...]

2013-09-19

[53]

뉴스

Fed to reduce bond purchases by $10 billion a month

https://www.cnbc.com[...]

CNBC

2013-12-18

[54]

뉴스

Federal Reserve Caps Its Bond Purchases; Focus Turns to Interest Rates

https://www.nytimes.[...]

2014-10-29

[55]

뉴스

The Fed Has Not Stopped Trying to Stimulate the Economy

https://www.nytimes.[...]

2014-10-29

[56]

웹사이트

Federal Reserve Board - Recent balance sheet trends

https://www.federalr[...]

[57]

뉴스

Federal Reserve cuts rates to zero and launches massive $700 billion quantitative easing program

https://www.cnbc.com[...]

2020-03-15

[58]

웹사이트

Federal Reserve Board - Recent balance sheet trends

https://www.federalr[...]

[59]

웹사이트

The United Kingdom's quantitative easing policy: design, operation and impact

https://www.bankofen[...]

[60]

웹사이트

Archived copy

http://www.bankofeng[...]

[61]

웹사이트

Quantitative easing

http://www.bankofeng[...]

[62]

뉴스

A flat economy (cont'd)

https://www.bbc.co.u[...]

2012-01-12

[63]

웹사이트

Bank of England | Monetary Policy | Quantitative Easing Explained | Amount of Assets Purchased

http://www.bankofeng[...]

[64]

웹사이트

Ask the Deputy Governor

http://www.bankofeng[...]

Bank of England

2009-07

[65]

서적

Quantitative Easing explained

http://www.bankofeng[...]

Bank of England

[66]

웹사이트

The Distributional Effects of Asset Purchases

https://www.bankofen[...]

Bank of England

2012-07-12

[67]

웹사이트

Exchange of letters between the Governor and the Chancellor on the Asset Purchase Facility - February 2022

https://www.bankofen[...]

2023-06-08

[68]

웹사이트

Exchange of letters between the Governor and the Chancellor on the Asset Purchase Facility - September 2022

https://www.bankofen[...]

2023-06-08

[69]

웹사이트

Gilt Market Operations - Market Notice 28 September 2022

https://www.bankofen[...]

2023-06-06

[70]

뉴스

Pound hits record low after tax cut plans

https://www.bbc.co.u[...]

2022-09-26

[71]

웹사이트

Bank of England announces gilt market operation

https://www.bankofen[...]

2023-06-08

[72]

뉴스

European Central Bank opts for quantitative easing to lift the eurozone

http://business.time[...]

The Times

2009-05-08

[73]

뉴스

E.C.B. Stimulus Calls for 60 Billion Euros in Monthly Bond-Buying

https://www.nytimes.[...]

The New York Times

2022-05-11

[74]

웹사이트

ECB: ECB announces expanded asset purchase programme

https://www.ecb.euro[...]

europa.eu

2015-01-22

[75]

뉴스

ECB unveils massive QE boost for eurozone

https://www.bbc.co.u[...]

BBC News

2015-01-22

[76]

웹사이트

Monetary policy decisions

https://www.ecb.euro[...]

2022-05-11

[77]

저널

ECB announces €750 billion Pandemic Emergency Purchase Programme (PEPP)

https://www.ecb.euro[...]

2020-03-18

[78]

웹사이트

Our response to coronavirus (COVID-19)

https://www.ecb.euro[...]

2021-02-19

[79]

뉴스

Button-Down Central Bank Bets It All

https://www.wsj.com/[...]

The Wall Street Journal

2013-01-08

[80]

뉴스

Die USA verlangen von der Schweiz Erhöhung des Rentenalters

https://www.tagesanz[...]

Tages Anzeiger

2020-12-17

[81]

뉴스

Sweden cuts rates below zero and starts QE

https://www.bbc.co.u[...]

BBC News

2015-02-12

[82]

웹사이트

Quantitative Easing – A lesson learned from Japan

http://www.oyetimes.[...]

Oye Times

[83]

뉴스

Japan government and central bank intervene to cut yen

https://www.bbc.co.u[...]

BBC News

2011-08-04

[84]

뉴스

Bank of Japan increases QE by 10 trillion yen

http://www.bankingti[...]

Banking Times

2011-08-04

[85]

뉴스

Bank of Japan increases stimulus and keeps rates low

https://www.bbc.co.u[...]

BBC News

2011-10-27

[86]

웹사이트

'Price Stability Target' of 2 Percent and 'Quantitative and Qualitative Monetary Easing with Yield Curve Control'

https://www.boj.or.j[...]

Bank of Japan

2018-08-18

[87]

뉴스

Japan aims to jump-start economy with $1.4tn of quantitative easing

https://www.theguard[...]

The Guardian

2013-04-04

[88]

웹사이트

Expansion of the Quantitative and Qualitative Monetary Easing

https://www.boj.or.j[...]

Bank of Japan

2018-08-18

[89]

저널

Bank of Japan Equity Purchases: The (Non-)Effects of Extreme Quantitative Easing*

https://academic.oup[...]

2021-05-14

[90]

웹사이트

CNBC Coverage of Greenspan

https://finance.yaho[...]

2012-07-12

[91]

웹사이트

Speech by Governor Stein on evaluating large-scale asset purchases

https://www.federalr[...]

2012-10-11

[92]

웹사이트

Fifty shades of QE: Central bankers versus academics

https://voxeu.org/ar[...]

2021-03-30

[93]

저널

The Impact of the Federal Reserve's Large‐Scale Asset Purchase Programs on Corporate Credit Risk

2013

[94]

논문

Large-scale asset purchases by the Federal Reserve: did they work?

2010

[95]

저널

How stimulatory are large-scale asset purchases?

2013

[96]

저널

The macroeconomic effects of large‐scale asset purchase programmes

2012

[97]

저널

The financial market effects of the Federal Reserve's large-scale asset purchases

2011

[98]

뉴스

Quantitative Easing is Ending. Here's What It Did, in Charts

https://www.nytimes.[...]

The New York Times

2014-10-31

[99]

서적

The ECB's asset purchase programmes : experience and future perspectives : compilation of papers.

http://worldcat.org/[...]

[100]

저널

The Effect of Quantitative Easing on Lending Conditions

http://dx.doi.org/10[...]

2016

[101]

서적

The ECB's asset purchase programmes : effectiveness, risks, alternatives : monetary dialogue papers, September 2020.

https://www.worldcat[...]

2020

[102]

저널

The macroeconomic impact of the ECB's expanded asset purchase programme (APP)

https://ideas.repec.[...]

2017-06

[103]

저널

Quantitative Easing and Equity Prices: Evidence from the ETF Program of the Bank of Japan

https://academic.oup[...]

2019-12-01

[104]

뉴스

The fear of printing too much money

http://news.bbc.co.u[...]

BBC News

2011-06-25

[105]

저널

The downside of quantitative easing

http://research.stlo[...]

[106]

블로그

The Fed's New View is a Little Less Scary

http://economicsone.[...]

2013-06-20

[107]

간행물

2012 testimony before House Financial Service Committee

http://financialserv[...]

House Financial Service Committee

2013-10-20

[108]

뉴스

How the world paid the hidden cost of America's quantitative easing

https://www.theguard[...]

The Guardian

2011-06-29

[109]

뉴스

Zero Return World Squeezes Retirement Plans

http://uk.mobile.reu[...]

Reuters with CNBC

2012-08-04

[110]

간행물

Europe's Pension Predicament: the Broken Bismarckian Promise

http://plansponsor.c[...]

Plan Sponsor

2013-03-01

[111]

웹사이트

On the Causes of European Political Instability

https://calrev.org/2[...]

The California Review

2019-07-19

[112]

웹사이트

ECB cash injections for polluters must stop, 70 NGOs demand

https://corporateeur[...]

Corporate Europe Observatory

2020-11-28

[113]

웹사이트

ECB's purchasing policies skewed towards carbon-intensive industries - report

https://www.greenpea[...]

Greenpeace European Unit

2020-11-28

[114]

웹사이트

The ECB's dirty quantitative easing

https://reclaimfinan[...]

Reclaim Finance

2020-11-28

[115]

웹사이트

Decarbonising is easy

https://neweconomics[...]

New Economics Foundation

2020-11-28

[116]

뉴스

REPORT: Aligning monetary policy with the EU's climate targets

https://www.positive[...]

Positive Money Europe

2020-11-28

[117]

웹사이트

ECB policy is working, but new challenges need new responses

https://www.europarl[...]

European Parliament

2020-11-28

[118]

웹사이트

EU Parliament pressures ECB to address climate change

http://www.positivem[...]

Positive Money Europe

2021-03-30

[119]

웹사이트

Climate change and central banks

https://www.bundesba[...]

www.bundesbank.de

2020-11-28

[120]

웹사이트

Central Bank Market Neutrality is a Myth

https://www.cepweb.o[...]

Council on Economic Policies

2021-03-30

[121]

논문

How unconventional is green monetary policy

https://web.stanford[...]

2021

[122]

웹사이트

ECB will consider dropping market neutrality – Lagarde

https://www.centralb[...]

Central Banking

2020-11-28

[123]

웹사이트

ECB market neutrality crumbling

https://www.omfif.or[...]

OMFIF

2021-03-30

[124]

저널

When markets fail – the need for collective action in tackling climate change

https://www.ecb.euro[...]

2020-09-28

[125]

웹사이트

Bank of England considering attaching climate conditions to asset purchases

https://www.financia[...]

Financial Reporter

2020-11-28

[126]

웹사이트

Adapting central bank operations to a hotter world: Reviewing some options

https://www.ngfs.net[...]

Banque de France

2021-03-30

[127]

뉴스

This is what Theresa May said about the kind of Prime Minister she'll be – and what she really meant

https://www.independ[...]

The Independent

2018-09-13

[128]

웹사이트

Does Quantitative Easing Mainly Help the Rich?

https://www.cnbc.com[...]

CNBC

2013-05-21

[129]

웹사이트

Quarterly Bulletins

http://www.bankofeng[...]

Bank of England

2018-09-13

[130]

뉴스

Britain's richest 5% gained most from quantitative easing – Bank of England

https://www.theguard[...]

The Guardian

2013-05-21

[131]

뉴스

QE Halt Would Be 'Too Violent' for Market: Fed's Fisher

https://www.cnbc.com[...]

CNBC

2013-05-20

[132]

웹사이트

Transcript of Monetary Dialogue, 15 June 2015

https://www.ecb.euro[...]

2016-07-22

[133]

웹사이트

Monetary policy and household inequality

https://www.ecb.euro[...]

ECB

2018-07

[134]

뉴스

Economists find ECB stimulus shrank eurozone inequality

https://www.france24[...]

France 24

2018-09-27

[135]

웹사이트

How The ECB Boosts Inequality And What It Can Do About It

https://www.socialeu[...]

Social Europe

2021-03-30

[136]

웹사이트

Quantitative Easing and the Forex Market

https://www.manageme[...]

Management Study Guide

2020-12-18

[137]

보고서

A critical assessment of the harmful impact of European monetary policy on developing countries

https://www.somo.nl/[...]

SOMO

2018-06

[138]

뉴스

China's Yi Warns on Currency Wars as Yuan in Equilibrium

https://www.bloomber[...]

Bloomberg News

2013-01-26

[139]

뉴스

Brazil's finance chief attacks US over QE3

http://www.ft.com/in[...]

Financial Times

2012-09-20

[140]

뉴스

Brazil president Dilma Rousseff blasts Western QE as monetary tsunami

https://www.telegrap[...]

The Daily Telegraph

2012-04-10

[141]

뉴스

Warning on new currency war

http://www.ft.com/in[...]

Financial Times

2013-01-22

[142]

뉴스

BRICs attack QE and urge Western leaders to be 'responsible'

https://www.telegrap[...]

Daily Telegraph

2012-03-29

[143]

뉴스

Bernanke's 'Cheap Money' Stimulus Spurs Corporate Investment Outside U.S

https://www.bloomber[...]

Bloomberg

2010-11-17

[144]

뉴스

Critics of quantitative easing should consider the alternative

https://www.theguard[...]

The Guardian

2019-06-11

[145]

웹사이트

Speeches by Richard W. Fisher

http://dallasfed.org[...]

Dallas Fed

2010-11-08

[146]

뉴스

'Helicopter Ben' confronts the challenge of a lifetime

http://www.ft.com/cm[...]

Financial Times

2008-12-16

[147]

웹사이트

Speech, Bernanke -Deflation-

http://www.federalre[...]

Federal Reserve Bank

2002-11-21

[148]

논문

Stock market liquidity, funding liquidity, financial crises and quantitative easing

https://doi.org/10.1[...]

International Review of Economics & Finance

2020-11

[149]

논문

Quantitative easing and exuberance in stock markets: Evidence from the euro area

https://doi.org/10.1[...]

Journal of International Money and Finance

2021-11

[150]

논문

Economic support during the COVID crisis. Quantitative easing and lending support schemes in the UK

https://doi.org/10.1[...]

Economics Letters

2021-12

[151]

간행물

What effect has quantitative easing had on your share price?

https://www.mckinsey[...]

McKinsey & Company

2014

[152]

뉴스

How about quantitative easing for the people?

http://blogs.reuters[...]

Reuters

2012-08-01

[153]

뉴스

Print Less but Transfer More

http://www.foreignaf[...]

Foreign Affairs

2014-09-10

[154]

뉴스

Combatting Eurozone deflation

http://www.voxeu.org[...]

VOX

2014-12-23

[155]

뉴스

Better ways to boost eurozone economy and employment

http://www.ft.com/in[...]

Financial Times

2015-03-26

[156]

간행물

Dealing with the next downturn: From unconventional monetary policy to unprecedented policy coordination

BlackRock Institute

2019-08

[157]

논문

Climate mitigation policy as a system solution: addressing the risk cost of carbon

https://www.tandfonl[...]

Journal of Sustainable Finance & Investment

2017-07-03

[158]

논문

Hypothesis for a Risk Cost of Carbon: Revising the Externalities and Ethics of Climate Change

Springer International Publishing

2019

[159]

논문

Central Banks' Role in Responding to Climate Change: Monetary Policy and Macroprudential Regulation

http://rgdoi.net/10.[...]

2018

[160]

뉴스

Stephanomics: Is quantitative easing really just printing money?

https://www.bbc.co.u[...]

BBC

2009-02

[161]

뉴스

QE: Replacement not debasement

http://www.ft.com/cm[...]

FT.com

2010-12-02

[162]

뉴스

Ask Citywire: Quantitative easing part II

http://citywire.co.u[...]

Citywire.co.uk

2010-11-08

[163]

연설

Exit Strategies for the Federal Reserve

https://www.stlouisf[...]

2009-06-30

[164]

뉴스

Bank of England to create new money: a Q&A

https://www.telegrap[...]

The Daily Telegraph

2009-03-05

[165]

뉴스

Bank should start printing money says Times MPC

http://business.time[...]

The Times

2009-03-05

[166]

뉴스

Stephanomics

https://www.bbc.co.u[...]

BBC

[167]

웹사이트

http://research.stlo[...]

Federal Reserve Bank of St. Louis

[168]

웹사이트

Helicopter money as a policy option

https://voxeu.org/ar[...]

VoxEU.org

2019-09-23

[169]

웹사이트

The Case for Monetary Finance – An Essentially Political Issue

https://www.imf.org/[...]

IMF

2015

[170]

웹사이트

Neo-Fisherism: A Radical Idea, or the Most Obvious Solution to the Low-Inflation Problem?

https://ritholtz.com[...]

2016-07-20

[171]

웹사이트

https://www.stlouisf[...]

Federal Reserve Bank of St. Louis

[172]

서적

財政破綻論の誤り

青灯社

2020

[173]

뉴스

インフレターゲットはデフレ脱却の特効薬となるのか

http://www.nikkeibp.[...]

nikkei BPnet(日経BPネット)

2012-12-27

[174]

웹사이트

マネタリーベース

https://www.boj.or.j[...]

日本銀行 Bank of Japan

2020-07-02

[175]

뉴스

エール大卒イエレン・浜田両氏、恩師の理論を量的緩和に応用

http://www.bloomberg[...]

Bloomberg

2013-11-01

[176]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[177]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[178]

서적

高橋教授の経済超入門

アスペクト

2011

[179]

서적

50語でわかる日本経済

日本経済新聞社

2005

[180]

문서

ポートフォリオとは金融市場への分散投資のこと

[181]

서적

3時間でわかる日本経済-ポイント解説

日本経済新聞社

2002

[182]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[183]

뉴스

政府、日銀審議委員に池尾慶大教授を提示―副総裁の提示に至らず(3)

http://www.bloomberg[...]

Bloomberg

2008-05-29

[184]

서적

希望を捨てる勇気-停滞と成長の経済学

ダイヤモンド社

2009

[185]

웹사이트

スティグリッツ教授の真説・グローバル経済 FRB妥当か長期金利の低下に景気浮揚効果なしアメリカは中国に人民元切り上げの圧力をかけるな

https://diamond.jp/a[...]

2010-11-16

[186]

웹사이트

デフレ対策は手ぬるいと日銀攻撃 かつての批判急先鋒の“懺悔”

https://diamond.jp/a[...]

2009-08-06

[187]

서적

日本の経済-歴史・現状・論点

中央公論新社

2007

[188]

뉴스

量的緩和、偽薬のようなもの 翁邦雄・京大教授

http://www.asahi.com[...]

朝日新聞デジタル

2015-01-23

[189]

뉴스

財政健全化のメド、なければ日銀の出口戦略難しい=池尾慶大教授

https://jp.reuters.c[...]

Reuters

2014-07-03

[190]

웹사이트

高橋洋一の俗論を撃つ! ECB量的緩和にも明確な2%インフレ目標設定が必要だ

https://diamond.jp/a[...]

2015-01-22

[191]

서적

「不安」を「希望」に変える経済学

PHP研究所

2010

[192]

서적

世界一シンプルな経済入門 経済は損得で理解しろ! 日頃の疑問からデフレまで

エンターブレイン

2010

[193]

서적

世界一シンプルな経済入門 経済は損得で理解しろ! 日頃の疑問からデフレまで

エンターブレイン

2010

[194]

서적

日銀不況-停滞の真因はデフレ政策だ

東洋経済新報社

2001

[195]

웹사이트

デフレと金融政策に関する9つの論点

http://synodos.jp/fa[...]

2011-07-26

[196]

웹사이트

アベノミクス「第一の矢」でデフレ不況を打ち抜け

http://shuchi.php.co[...]

2014-09-16

[197]

서적

不謹慎な経済学

講談社

2008

[198]

웹사이트

量的緩和第三弾(QE3)の内容と特徴

http://synodos.jp/ec[...]

2012-09-14

[199]

웹사이트

自民党は財政再建に真面目に取り組め

https://wedge.ismedi[...]

2013-02-25

[200]

웹사이트

政府が企業に賃上げ要請 何かがおかしい

https://wedge.ismedi[...]

2013-03-06

[201]

웹사이트

日銀新総裁はゼロ金利に復帰を

http://shuchi.php.co[...]

2008-05-08

[202]

웹사이트

最先端を行く「リフレ・レジーム」〔1〕

http://shuchi.php.co[...]

2013-06-20

[203]

웹사이트

金融政策だけで「デフレ脱却」はできない

https://toyokeizai.n[...]

2013-04-07

[204]

서적

「日銀貴族」が国を滅ぼす

光文社

2010

[205]

서적

「日銀貴族」が国を滅ぼす

光文社

2010

[206]

뉴스

【日本の解き方】日銀がやろうとしていることは名目金利の下げではない((1/2ページ)

https://www.zakzak.c[...]

ZAKZAK

2015-01-27

[207]

서적

経済学的思考のすすめ

筑摩書房

2011

[208]

웹사이트

星 岳雄 カリフォルニア大学サンディエゴ校教授 日銀は非伝統的金融政策に踏み込め

https://diamond.jp/a[...]

2010-10-13

[209]

웹사이트

シニョレッジ(通貨発行益)を見落としている量的緩和「懐疑論」の誤り

https://diamond.jp/a[...]

2010-12-02

[210]

웹사이트

池尾和人 慶應義塾大学教授 日銀に“政治的判断”を押し付けるな

https://diamond.jp/a[...]

2010-10-05

[211]

서적

高校生のための経済学入門

筑摩書房

2002

[212]

뉴스

4%のインフレ目標でデフレ脱却の姿勢示せ--岩田規久男・学習院大学経済学部教授《デフレ完全解明・インタビュー第1回(全12回)》

https://toyokeizai.n[...]

東洋経済オンライン

2011-02-10

[213]

뉴스

岩田日銀副総裁インタビューの一問一答

https://jp.reuters.c[...]

Reuters

2013-06-24

[214]

서적

マクロ経済学を学ぶ

筑摩書房

1996

[215]

뉴스

ポール・クルーグマン ― アベノミクスが日本経済を復活させる!

http://shuchi.php.co[...]

PHPビジネスオンライン 衆知

2013-10-22

[216]

뉴스

「株安でアベノミクスは頓挫した」と、1割の可能性にBETする危ない橋を渡る人たち

http://synodos.jp/ne[...]

SYNODOS -シノドス-

2013-06-09

[217]

뉴스

岩田日銀副総裁:物価と賃金が本格的に上がり始めるには時間かかる

http://www.bloomberg[...]

Bloomberg

2013-08-28

[218]

뉴스

ようやく世界標準の政策を採った日本銀行 量的緩和は物価・景気にこうやって効く

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2010-11-11

[219]

뉴스

高橋洋一「ニュースの深層」 純白の政策委員会が真っ黒に!? 黒田日銀の「オセロゲーム」に見る専門家とサラリーマンの違い

https://gendai.media[...]

現代ビジネス

2013-04-08

[220]

서적

昭和恐慌の研究

東洋経済新報社

2004

[221]

뉴스

岩田日銀副総裁 2%のインフレ目標を達成する覚悟<講演編>

http://shuchi.php.co[...]

PHPビジネスオンライン 衆知

2013-12-13

[222]

웹사이트

第7回:インフレ目標政策への批判に答える

https://www.rieti.go[...]

2003-03-07

[223]

서적

ベン・バーナンキ 世界経済の新皇帝

講談社

2006

[224]

뉴스

政治・社会 【日本の解き方】日銀の政策は「金融抑圧」か 異次元緩和の結は出ている (1/2ページ)

https://www.zakzak.c[...]

ZAKZAK

2014-01-19

[225]

뉴스

心配なのはむしろデフレを脱却できた後のこと ゼロ金利を抜け出す財政コストが看過されている 翁邦雄・京都大学公共政策大学院教授×藤田勉・シティグループ証券副会長対談 後編

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2013-04-12

[226]

뉴스

通貨供給はマネーストックやインフレに直結しない! リーマンショック後の世界の常識が通用しない日本 翁邦雄・京都大学公共政策大学院教授×藤田勉・シティグループ証券副会長対談 前編

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2013-04-05

[227]

뉴스

政治・社会 【日本の解き方】金利低下は予想される事態 経済分析が出来ない債券関係者の悲鳴(1/2ページ)

https://www.zakzak.c[...]

ZAKZAK

2014-07-17

[228]

뉴스

日銀サプライズ追加金融緩和、出口戦略困難に 長期金利上昇やインフレ制御不能の懸念も

https://biz-journal.[...]

ビジネスジャーナル

2014-11-05

[229]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[230]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[231]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[232]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[233]

뉴스

日銀総裁はなぜもっと早く辞任しなかった?

https://wedge.ismedi[...]

WEDGE Infinity(ウェッジ)

2013-03-18

[234]

뉴스

『世界同時不況』を書いた岩田規久男氏に聞く

https://toyokeizai.n[...]

東洋経済オンライン

2009-04-28

[235]

뉴스

経済の死角 本誌独占インタビューノーベル経済学者は指摘するポール・クルーグマン「1ドル100円超え、アベよ、これでいいのだ」

https://gendai.media[...]

現代ビジネス

2013-02-14

[236]

뉴스

判断意見 ハイパーインフレは絶対起こらない -内閣官房参与 浜田宏一氏

http://president.jp/[...]

PRESIDENT Online プレジデント

2013-02-22

[237]

뉴스

「○○だからデフレ」論を喝破する【三橋貴明×飯田泰之】Vol.2

https://nikkan-spa.j[...]

日刊SPA!

2012-09-14

[238]

뉴스

次期政権は日銀法改正し、雇用最大化を目標に=中原元日銀審議委員

http://jp.reuters.co[...]

Reuters

2012-11-30

[239]

뉴스

経済・マネー 黒田日銀、“実弾”100兆円投入へ! 給料アップ、株価「年内2万円も」

http://www.zakzak.co[...]

zakzak

2013-03-19

[240]

뉴스

読んでナットク経済学「キホンのき」 金融緩和依存でバブルとその崩壊を繰り返す

https://toyokeizai.n[...]

東洋経済 オンライン

2014-04-11

[241]

간행물

ジョセフ・E・スティグリッツ

http://shinsho.shuei[...]

kotoba(コトバ)

2013-06

[242]

뉴스

政治・社会 【日本の解き方】追加緩和を批判する左派系新聞 雇用改善効果無視し根拠なき副作用説 (1/2ページ)

https://www.zakzak.c[...]

ZAKZAK

2014-11-08

[243]

뉴스

高橋洋一「ニュースの深層」 日銀「ハロウィーン追加金融緩和」は前回消費増税の予測ミスを補ったに過ぎない!

https://gendai.media[...]

現代ビジネス

2014-11-03

[244]

서적

希望を捨てる勇気-停滞と成長の経済学

ダイヤモンド社

2009

[245]

뉴스

真壁昭夫「通貨とファイナンスで読む世界経済」 黒田日銀総裁の「追加金融緩和」策に浮かれてはいられない

https://gendai.media[...]

現代ビジネス

2014-11-02

[246]

뉴스

インタビュー:利払い負担で資金繰り苦しく、財政不安定化も=池尾教授

http://jp.reuters.co[...]

Reuters

2013-04-12

[247]

뉴스

高橋洋一の俗論を撃つ! ECBが初めて導入「マイナス金利」。「量的緩和」とどちらが効果が大きいか

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2014-06-12

[248]

뉴스

政治・社会 【日本の解き方】ECB「初めてのマイナス金利」 日銀の量的緩和よりも効果薄

https://www.zakzak.c[...]

ZAKZAK

2014-06-12

[249]

뉴스

政治・社会 【日本の解き方】量的緩和の継続主張の委員 3年後に転向の謎 (1/2ページ)

https://www.zakzak.c[...]

ZAKZAK

2014-02-05

[250]

서적

量的・質的金融緩和

日本経済研究センター

2014-06

[251]

웹사이트

資産買入等の基金の運営として行う国債等買入の取引概要

http://www.boj.or.jp[...]

2012-09-27

[252]

뉴스

日銀が「ETF」「J-REIT」買い入れの詳細決定

https://news.mynavi.[...]

マイナビニュース ライフ

2010-11-05

[253]

웹사이트

資産買い入れ基金

http://www.nikkei.co[...]

2012-02-12

[254]

웹사이트

資産買入等の基金(2013年4月4日をもって廃止)

http://www.boj.or.jp[...]

[255]

뉴스

日銀、新たな緩和策決定資金供給2年で2倍に

https://www.nikkei.c[...]

日本経済新聞

2013-04-04

[256]

뉴스

日銀がマネタリーベースを2年で2倍、国債買入額は月7兆円

http://jp.reuters.co[...]

Reuters

2013-04-04

[257]

뉴스

物価目標2%達成でも賃金・生活改善なければ失敗=岩田日銀副総裁

https://jp.reuters.c[...]

Reuters

2013-08-28

[258]

뉴스

日銀、「質的・量的金融緩和」を導入 銀行券ルールは一時適用停止

https://www.nikkei.c[...]

日本経済新聞

2013-04-04

[259]

뉴스

日銀:長期国債購入を月7兆円強に、マネタリーベースが新目標 (3)

http://www.bloomberg[...]

Bloomberg

2013-04-04

[260]

뉴스

日銀、「量的・質的緩和」を導入 各資産の目標残高一覧

https://www.nikkei.c[...]

日本経済新聞

2013-04-04

[261]

서적

量的・質的金融緩和

[262]

뉴스

黒田日銀「量的緩和」でマネー供給倍増へ、2%達成へ戦力集中投下

https://jp.reuters.c[...]

Reuters

2013-04-04

[263]

뉴스

日銀、新たな量的緩和策発表 物価上昇率2%は2年で達成

https://www.cnn.co.j[...]

CNN.co.jp

2013-04-04

[264]

뉴스

マネタリーベースが200兆円を突破、年末目標を達成=日銀

https://jp.reuters.c[...]

Reuters

2013-12-27

[265]

뉴스

日銀が追加緩和を決定:識者はこうみる

http://jp.reuters.co[...]

Reuters

2014-10-31

[266]

뉴스

日銀決定会合:追加緩和 異例の僅差…賛成5、反対4

http://mainichi.jp/s[...]

毎日新聞

2014-10-31

[267]

뉴스

高橋洋一の俗論を撃つ! 世界の金融・資本市場が動揺 FRBの出口戦略で市場があたふたする理由

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2014-02-06

[268]

뉴스

政治・社会 【日本の解き方】新興国通貨の大幅下落 市場関係者の米量的緩和への無理解が真因

https://www.zakzak.c[...]

ZAKZAK

2014-02-06

[269]

뉴스

ロゴフ教授、黒田日銀の異次元緩和を支持

http://realtime.wsj.[...]

WSJ

2014-12-03

[270]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[271]

서적

雇用大崩壊 失業率10%時代の到来

NHK出版

2009

[272]

웹사이트

この経済失策がヤバかった!2012 日欧経済失政レビュー

http://synodos.jp/ne[...]

2012-12-14

[273]

웹사이트

アベノミクスは"グローバルスタンダードな経済政策"

http://bizgate.nikke[...]

2013-07-18

[274]

뉴스

量的緩和の定義、米国民の4分の3が知らず=調査

https://jp.reuters.c[...]

Reuters

2013-09-18

[275]

뉴스

米FRBが量的緩和縮小、資産購入を100億ドル減額、来年1月から

https://web.archive.[...]

MSN産経ニュース

2013-12-19

[276]

뉴스

米FRB、量的緩和の縮小を決定 来年1月から

http://www.asahi.com[...]

朝日新聞デジタル

2013-12-19

[277]

뉴스

米FRBが緩和縮小を継続、債券購入さらに100億ドル減少

https://jp.reuters.c[...]

Reuters

2014-01-30

[278]

뉴스

米FRBが債券購入縮小を継続、決定は全会一致=FOMC声明

https://jp.reuters.c[...]

Reuters

2014-05-01

[279]

뉴스

米緩和:「10月終了」ゼロ金利当面継続 FOMC決定

http://mainichi.jp/s[...]

毎日新聞

2014-09-18

[280]

뉴스

米FOMCが量的緩和終了、労働市場の判断前進

https://jp.reuters.c[...]

Reuters

2014-10-30

[281]

뉴스

安達誠司「講座: ビジネスに役立つ世界経済」 【第24回】 イギリス経済回復の理由を考える

https://gendai.media[...]

現代ビジネス

2013-11-07

[282]

뉴스

安達誠司「講座: ビジネスに役立つ世界経済」 【第53回】 イギリス経済は「正常」な水準に戻ったのか?

https://gendai.media[...]

現代ビジネス

2014-07-31

[283]

뉴스

早すぎる緩和解除行った日本の過去の誤りは繰り返さず=英中銀総裁

https://jp.reuters.c[...]

Reuters

2013-08-08

[284]

서적

震災恐慌!〜経済無策で恐慌がくる!

宝島社

[285]

뉴스

欧州中銀:初の量的緩和 3月から国債など月8兆円購入

http://mainichi.jp/s[...]

毎日新聞

2015-01-22

[286]

웹사이트

量的緩和、縮小し延長=月600億ユーロに-欧州中銀

http://www.jiji.com/[...]

時事ドットコム

2017-03-16

[287]

웹사이트

ECB:QEと金利据え置き-金利は現行またはそれ以下にとどまる

https://www.bloomber[...]

Bloomberg

2017-03-16

[288]

뉴스

京都新聞

2020-02-20

[289]

뉴스

요동치는 아베노믹스

http://biz.chosun.co[...]

조선비즈

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com