2025. 7. 31. 오후 3:15:00

관세 협상 혹평한 국힘 “자동차 12.5% 관철시켰어야···국익 지켰는지 의구심”

출처: 경향 신문 ( 한국 / 한국어 )

외환보유고는 외국 지폐, 예금, 증권, 금, 특별인출권(SDR) 등을 포함하는 국가의 준비 자산으로, 대외 채무 상환, 수입 대금 결제, 환율 급변 방지 및 국제 거래를 원활하게 하기 위해 운용된다. 중앙은행을 통해 자국 통화를 매입하여 환율을 안정시키는 데 사용되며, 환율 변동, 투기, 경제적 충격으로부터 환율을 보호하는 역할을 한다. 외환보유고의 적정 수준에 대한 통일된 견해는 없지만, 수입액 및 단기 채무 대비 일정 비율을 벤치마크로 사용한다. 외환보유고는 국제 정치에 영향을 받으며, 1997년 아시아 금융 위기 이후 아시아 국가들을 중심으로 외환보유고가 증가했다.

| 외환보유고 | |

|---|---|

| 개요 | |

| 유형 | 중앙은행이 보유한 준비자산 |

| 목적 | 대외 지불 준비, 환율 안정, 통화 정책 수행 |

| 구성 | |

| 주요 구성 | 외국 통화 금 특별인출권 (SDR) 국제 통화 기금 (IMF) 포지션 |

| 기타 구성 | 기타 준비 자산 (예: 유가 증권) |

| 기능 및 역할 | |

| 대외 지불 준비 | 국제 거래 결제, 대외 채무 상환 |

| 환율 안정 | 외환 시장 개입을 통한 환율 변동 완화 |

| 통화 정책 수행 | 통화량 조절, 금리 정책 |

| 경제 위기 대응 | 외환 시장 안정, 신뢰도 유지 |

| 관리 | |

| 관리 주체 | 중앙은행 (예: 한국은행) |

| 관리 방법 | 자산 배분 전략 수립 투자 및 위험 관리 외환 시장 모니터링 |

| 현황 | |

| 세계 외환 보유액 추이 | 지속적인 증가 추세 |

| 주요 보유국 | 중국, 일본, 스위스, 사우디 아라비아, 러시아, 대한민국, 인도, 브라질, 홍콩 |

| 문제점 및 과제 | |

| 과도한 외환 보유액 | 관리 비용 증가, 투자 수익률 저하 |

| 외환 시장 변동성 확대 | 환율 급변동 위험 증가 |

| 선진국 통화정책 변화 | 외환 시장 영향력 확대 |

외환보유고는 준비 자산이라고도 하며, 외국 지폐, 외국 은행 예금, 외국 재무부 증권, 단기 및 장기 외국 정부 증권뿐만 아니라 금 보유량, 특별인출권(SDR) 및 국제 통화 기금(IMF) 준비 포지션이 포함된다.[3]

일반적으로 외환보유고는 중앙은행이 자국의 통화를 매입하여 환율을 안정시키는 데 사용된다. 각 국가는 외환 투기 및 경제적 충격으로 인해 환율이 급격하게 변동하는 것을 막기 위해 외화를 비축한다.[4]

3. 목적

준비 자산 관리는 국가 중앙은행의 중요한 기능 중 하나이며, 국가의 목표를 달성하기 위해 충분한 외화 자산을 확보하는 것을 보장한다. 준비 자산의 관리 목표는 다음과 같다.[4]

준비 자산은 중앙은행이 자국 통화를 구매할 수 있게 해주며, 이는 중앙은행에 부채로 간주된다. 고정 환율 제도에서 중앙은행은 고정 환율을 유지하기 위해 준비 자산을 사용해야 한다. 반면, 순수 변동 환율 제도 또는 변동 환율 제도에서 중앙은행은 환율 역학에 개입하지 않으므로 이론적으로는 준비 자산이 필요하지 않다.

혼합 환율 제도에서는 규정된 한도 내에서 목표 환율을 유지하기 위해 외환 거래를 사용할 수 있다. 외환 거래는 소독될 수도 있고, 소독되지 않을 수도 있다. 소독되지 않으면 통화 공급량의 팽창 또는 수축을 유발하여 인플레이션과 통화 정책에 직접적인 영향을 미친다.

외환보유고는 대외 채무 상환, 수입 대금 결제 외에도 자국 통화의 환율 급변을 방지하고 무역 등의 국제 거래를 원활하게 하기 위해 운용된다. 외환보유고는 "국민 경제의 저축" 등으로도 불리지만, 주된 목적은 환율 변동에 대한 대비이다.

현대적인 외환 시장은 1880년 금 가격과 연동되어 시작되었다.[16][17] 브레턴우즈 체제 하에서 미국 달러가 준비 통화 역할을 하면서, 각국은 공식 국제 준비 자산의 일부로 미국 달러를 보유하게 되었다. 1973년 이후, 주요 통화는 공식 금 보유액에서 금으로 교환할 수 없게 되었지만, 미국 달러와 다른 통화는 여전히 공식 국제 준비 자산으로 기능하고 있다.

중앙은행들은 때때로 외환 시장에 개입하여 환율에 영향을 미치고 금융 위기를 막기 위해 협력해 왔다. 예를 들어, 베어링 위기 때 잉글랜드 은행은 프랑스 은행으로부터 200만파운드를 차입했다.[18] 루브르 협정과 플라자 합의에서도 이와 비슷한 협력이 이루어졌다.

1997년 아시아 금융 위기 이전에는 중앙은행의 외환보유고가 (오늘날의 기준으로는) 매우 적어 시장 변동에 취약했다. 일본의 경우, 플라자 합의 직후 10년 동안 외환보유고를 크게 늘렸는데, 이는 엔화 가치 상승을 억제하기 위한 목적이었다.[19] 1997년 이후, 동아시아와 동남아시아 국가들은 외환보유고를 대폭 늘리기 시작했다.

2007년 세계 금융 위기 이후, 선진국들은 확장적 통화 및 재정 정책을 펼쳤고, 이는 일부 신흥 시장 통화의 가치 상승을 초래했다. 이에 브라질은 환율 전쟁이라는 용어를 사용하며 경계했고, 2016년 멕시코는 중국에게 환율 전쟁을 촉발하지 말라고 경고했다.[20]

근대에 들어 국민 경제와 국제 경제 체제가 형성되고 무역이 발달하면서 라틴 통화 동맹과 같은 국제적인 통화 체제가 생겨났다. 해저 케이블 통신망 발달로 런던 금융 시장이 국제 금융 시장의 중심지가 되었고, 잉글랜드 은행의 금본위제 채택으로 본위 화폐는 국제 통화로도 통용되었다.

금본위제가 붕괴되고 제2차 세계 대전 후 브레턴 우즈 협정이 구축되면서, 각국 통화는 금을 기반으로 한 달러를 기준으로 발행되었고, 국제 수지는 달러 준비의 증감에 따라 결제되었다.

1960년대 말부터 일본과 서독의 경제 성장으로 미국의 국제 수지는 적자를 지속했다. 이는 일본과 서독의 외환보유고 증가와 통화 발행량 증가를 의미했다. 닉슨 쇼크 이후 주요국들은 변동환율제로 이행했고, 잦은 환율 개입으로 각국의 외환보유고는 변동했다.

1990년대 뮤추얼 펀드의 부상으로 유로 통화가 융성했고, 일본도 외환보유고를 늘렸다. 파운드 위기와 아시아 외환 위기를 겪은 국가들은 고정환율제를 포기해야 했다.

21세기에는 중국이나 산유국이 기록적인 외환보유고를 보유하게 되었다. 이들은 미국과의 무역 안정성을 위해 사실상 고정환율제를 채택하고 있으며, 미국의 막대한 경상 적자를 자본 수출로 지원하고 있다.

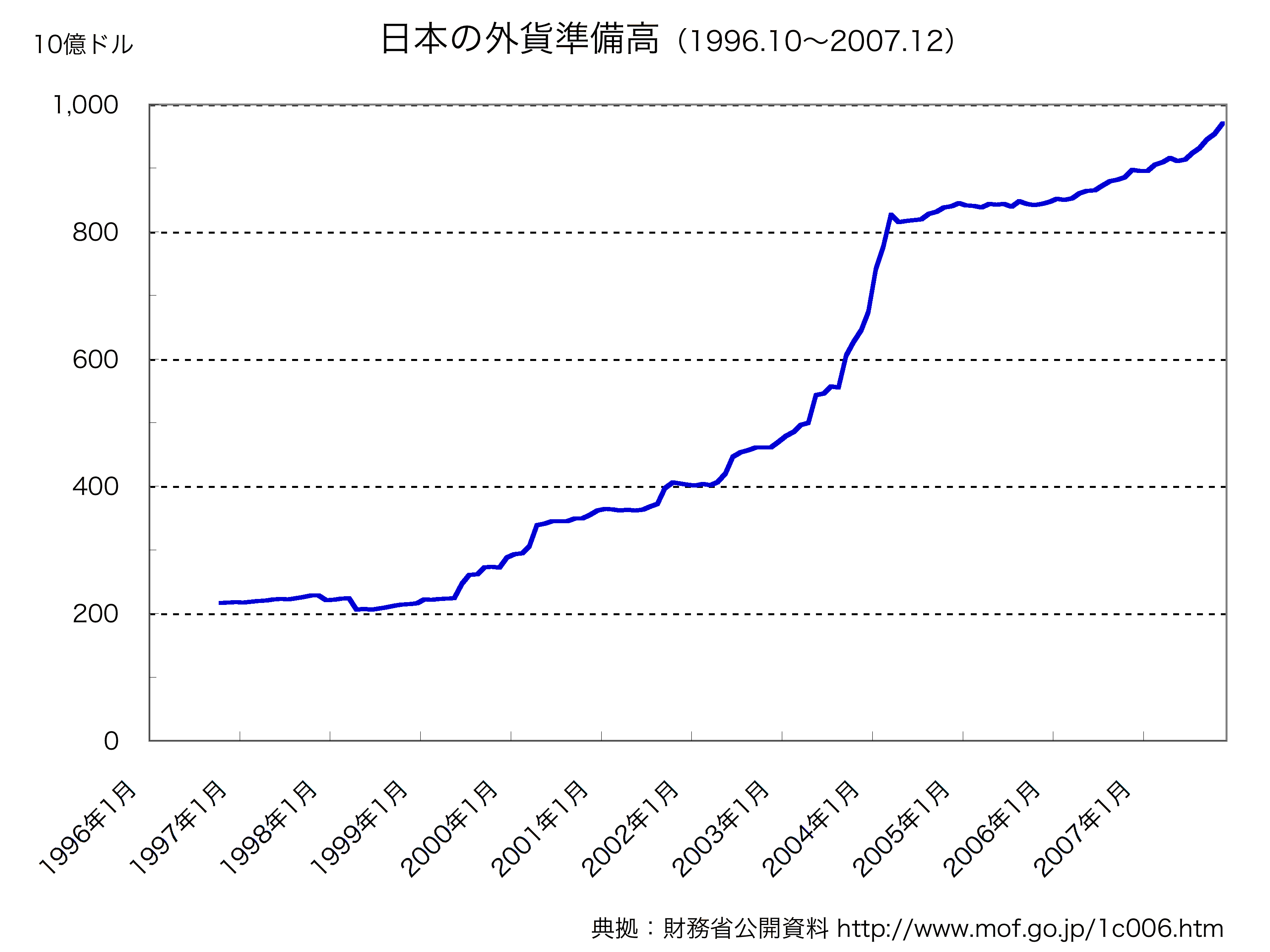

일본은 2003년부터 2004년에 걸쳐 미조구치 젠베이 재무관 주도로 달러 매입 환율 개입(''테일러·미조구치 개입'')을 실시하여 달러화 외환보유고가 급증했다. 일본 정부는 외환보유고 운용 방법을 공개하지 않지만, 대부분 미국 국채로 운용되고 있다고 알려져 있다.[29]

2008년 11월 G20 금융 정상 회담에서 아소 다로 총리는 일본이 보유한 외환보유고에서 IMF에 10조엔을 지원하겠다고 발표했다.[36]

국가 중앙은행은 일반적으로 국가 목표 달성을 위해 충분한 외화 자산을 확보하는 준비 자산 관리를 수행한다. 이러한 목표에는 통화 및 환율 관리 정책 신뢰 유지, 외부 취약성 제한, 국가 재난 대비 등이 있다.[4] 중앙은행은 외환보유액으로 자국 통화를 구매할 수 있으며, 이는 중앙은행의 부채로 간주된다. 외환보유액은 중앙은행의 통화 정책에 따라 변동하며, 자본 이동성, 환율 제도 등과 함께 고려해야 한다. 트릴레마 또는 불가능한 삼위일체에 따르면, 완벽한 자본 이동성이 있는 세계에서 고정 환율 제도를 가진 국가는 독립적인 통화 정책을 실행할 수 없다.[5]

고정 환율 제도를 시행하는 중앙은행은 통화 가치 변동에 대응하기 위해 준비 자산을 사용해야 한다. 장기적으로는 통화 정책을 기준 통화 국가의 정책에 맞춰 조정해야 하며, 그렇지 않으면 자본 유출입이 발생할 수 있다. 고정 페그는 통화 정책의 한 형태로 사용되며, 인플레이션 수준이 낮은 국가 통화에 자국 통화를 연결하여 가격 수렴을 유도한다.

순수 변동 환율 제도에서는 중앙은행이 환율 결정에 개입하지 않으므로 이론적으로 준비 자산이 필요하지 않다. 밀턴 프리드먼은 변동 환율 제도를 옹호하며, 독립적인 통화 정책과 자본 계정 개방성이 고정 환율보다 더 가치 있다고 주장했다. 그는 환율을 가격으로 간주하고, 다른 모든 가격을 조정하는 것보다 하나의 가격(환율)을 조정하는 것이 더 바람직하다고 생각했다.[6]

혼합 환율 제도에서는 규정된 한도 내에서 목표 환율을 유지하기 위해 외환 거래가 필요할 수 있다. 환율 정책과 준비 자산 축적은 밀접한 관계가 있으며, 외환 거래는 소독(다른 금융 거래를 통해 통화 공급 영향 상쇄)되거나 소독되지 않을 수 있다. 소독되지 않은 외환 거래는 통화 공급량에 영향을 미쳐 인플레이션과 통화 정책에 직접적인 영향을 준다.

약세 통화를 방어하기 위해 사용할 수 있는 외환보유액은 제한적이므로, 통화 위기나 평가 절하가 발생할 수 있다. 반면, 수요가 높은 통화의 경우 이론적으로 외환보유액을 지속적으로 축적할 수 있지만, 이는 비용이 많이 들 수 있다. 현실에서 중앙은행은 다양한 요인을 고려하여 운영된다. 외환 개입을 엄격히 제한하는 중앙은행조차도 통화 시장 변동성에 대응하기 위해 개입할 수 있으며, 이는 특정 환율 수준 방어가 아닌 단기적 움직임에 대응하기 위함이다. 따라서 준비 자산이 많을수록 중앙은행은 국제수지 변동성을 완화하고 장기적인 소비 평활화를 보장할 수 있다.

일반적으로 외환보유고는 중앙은행을 통해 자국 통화를 매입하여 환율을 안정시키는 데 사용된다.[4] 각 국가는 외환 투기 및 경제적 충격으로부터 환율이 급격히 변동하는 것을 막기 위해 외화를 비축한다.

국가 중앙은행의 중요한 기능 중 하나는 국가의 목표를 달성하기 위해 충분한 외화 자산을 확보하는 준비 자산 관리이다. 이러한 목표에는 다음이 포함될 수 있다.

국제통화기금(IMF)은 2011년에 외환보유고 적정성을 평가하는 새로운 지표를 제안했다.[21] 이 지표는 위기 시 유출될 수 있는 요인을 면밀하게 분석하여 만들어졌다. 이 지표는 국제수지의 다양한 구성 요소 간의 상관관계와 극단적인 사건이 발생할 확률을 고려하여 유동성 수요를 계산한다. 개발된 지표에 대한 외환보유고 비율이 높을수록 위기 발생 위험과 위기 시 소비 감소 위험이 낮아진다.

적정 비율을 초과하는 외환보유고는 국부펀드와 같이 더 위험한 자산에 투자되는 다른 정부 기금이나 안정화 기금과 같은 위기 시의 보험으로 사용될 수 있다. 이러한 기금을 포함할 경우, 노르웨이, 싱가포르, 페르시아만 국가가 이 목록에서 더 높은 순위를 차지하게 된다. 예를 들어 아랍에미리트의 아부다비 투자청은 추정 6270억달러 규모로 중국 다음으로 2위를 차지할 수 있다. 싱가포르는 높은 외환보유고 외에도 테마섹 홀딩스(최근 평가액 3750억달러) 및 GIC(최근 평가액 4400억달러)를 포함한 상당한 정부 및 국부 펀드를 보유하고 있다.[22]

외환보유고의 적정 수준에 대해서는 통일된 견해가 없지만, 실무적으로는 "외환보유고/수입액"은 수입의 3개월분 이상, "외환보유고/단기 채무"는 1년분 상당을 기준으로 삼고 있다.[25]

일본의 외환보유고는 2006년 말 현재 119.826793조엔이며, 변동환율제를 유지하는 데 필요한 실무적인 준비 수준으로는 과잉 수준이다.[34][35] 매각하면 매각 대금을 외환증권 상환 자금으로 충당할 수 있지만, 매각에 따른 엔고 및 수출력 저하를 고려하여 매각이 이루어지지 않고 있다. 미국 국채로 보유하고 있는 부분에 대해서는 연방준비제도의 저금리 정책으로 가격이 하락할 위험이 있다. 일반적으로 금리가 높은 신흥국이 금리가 낮은 선진국 통화로 외환을 준비하면, 그 금리 차이는 기회비용이 된다. 역(逆) 금리 차이 국가에서는 외환보유고의 적극적 운용에 대한 동기가 강하며, 예를 들어 한국에서는 ABS에 외환보유고의 10%를 넘는 투자를 하고 있는데, 이는 증권 가격이 하락할 위험을 감수하는 것이다.

환율 변동은 외환 보유고 가치의 손익을 발생시킨다. 또한, 불환 화폐의 구매력은 인플레이션으로 인해 지속적으로 감소한다. 따라서 중앙은행은 환율을 관리하는 능력을 유지하기 위해 외환 보유고의 양을 지속적으로 늘려야 한다. 외화 보유는 이자를 통해 소액의 수익을 제공할 수 있지만, 이는 인플레이션으로 인한 구매력 감소보다 적을 수 있어 사실상 "준재정 비용"으로 알려진 손실을 초래한다. 더불어, 대규모 외환 보유고는 더 높은 수익률의 자산에 투자될 수 있었다.[7]

외환 보유고 비용 측정에는 몇 가지 방법이 있다. 전통적인 방법은 정부 부채와 외환 보유 수익률 간의 차이를 보는 것이다. 그러나 이 방법은 더 많은 외환 보유고가 위험 인식을 낮춰 정부 채권 금리를 낮출 수 있으므로 비용을 과대 평가할 수 있다. 다른 방법은 외환 보유 수익률과 경제 자본재 투자라는 대안적 시나리오를 비교하지만, 이는 측정하기 어렵다. 또 다른 측정 방법[7]은 민간 부문의 단기 외화 차입과 외환 보유 수익률 간의 스프레드를 비교하며, 외환 보유고가 민간 부문과 공공 부문 간의 이전에 해당할 수 있음을 보여준다. 이 방법에 따르면, 비용은 개발 도상국 GDP의 1%에 달할 수 있지만, 이는 GDP의 10%를 쉽게 초래할 수 있는 위기에 대한 보험으로 간주해야 한다. 이론적인 경제 모델에서는 서로 다른 정책(외환 보유고 축적 여부)을 가진 경제를 시뮬레이션하여 소비 측면에서 후생을 비교할 수 있는데, 결과는 모델의 특정 특징에 따라 달라 혼조세를 보인다.

스위스 국립은행의 사례를 주목할 만하다. 스위스 프랑은 안전자산 통화로 간주되어 시장 스트레스 시 가치가 상승하는 경향이 있다. 2008년 금융 위기 이후와 유로존 위기 초기, 스위스 프랑 (CHF)은 급격히 평가 절상되었다. 중앙은행은 외환 보유고 매입으로 평가 절상에 저항했고, 2010년 6월까지 15개월간 외환 보유고를 축적한 후 통화 가치 상승을 허용했다. 그 결과, 2010년 외환 보유고 평가 절하로 인한 손실은 CHF 270억, 즉 GDP의 5%에 달했다(이는 금 가격 급등으로 인한 CHF 60억 이익으로 일부 보상되었다).[15] 2011년, 통화 가치가 유로 대비 1.5에서 1.1로 상승하자 SNB는 CHF 1.2의 상한선을 발표했고, 2012년 중반 외환 보유고는 GDP의 71%에 달했다.

2014년 말을 기준으로, 전체 외환보유고 중 62.9%는 미국 달러이고 22.2%는 유로이다.[40] 대한민국은 2016년 2월 기준 3660억달러로 세계 7위의 외환보유국이다.[46]

| 순위 | 국명 | 보유액 (단위: 10억 달러, 월말 기준) |

|---|---|---|

| 1 | 中华人民共和国|중화인민공화국중국어 | 3.308조달러 (2016년 1월)[40] |

| 2 | 日本|일본일본어 | 1.248조달러 (2016년 1월)[41] |

| 3 | Schweizerische Eidgenossenschaft|스위스de | 6050억달러 (2016년 1월)[42] |

| 4 | المملكة العربية السعودية|사우디아라비아ar | 6020억달러 (2016년 1월)[43] |

| 5 | 中華民國|중화민국 (대만)중국어 | 4260억달러 (2016년 1월)[44] |

| 6 | Российская Федерация|러시아ru | 3720억달러 (2016년 1월)[45] |

| 7 | 대한민국한국어 | 3660억달러 (2016년 2월)[46] |

| 8 | Brasil|브라질pt | 3580억달러 (2016년 1월)[46] |

| 9 | 香港|홍콩중국어 (중화인민공화국) | 3570억달러 (2016년 1월)[47] |

| 10 | भारत गणराज्य|인도hi | 3500억달러 (2016년 1월)[46] |

| 11 | Singapore|싱가포르영어 | 2450억달러 (2016년 1월)[46] |

| 12 | 1800억달러 (2016년 1월)[46] | |

| 13 | México|멕시코es | 1760억달러 (2016년 1월)[46] |

| 14 | ราชอาณาจักรไทย|태국th | 1570억달러 (2015년 12월)[46] |

| 15 | 1560억달러 (2015년 12월)[43] | |

| 16 | France|프랑스프랑스어 | 1440억달러 (2016년 1월)[46] |

| 17 | Italia|이탈리아it | 1340억달러 (2011년 12월)[46] |

| 18 | United States of America|미국영어 | 1190억달러 (2016년 2월)[46] |

| 19 | 1020억달러 (2016년 1월)[46] | |

| 20 | Malaysia|말레이시아ms | 960억달러 (2016년 1월)[46] |

위 국가들의 외환보유고 총합은 전 세계 외환보유고의 50%를 넘는다.

| 순위 | 국명 | 보유액 (단위: 10억 달러, 월말 기준) |

|---|---|---|

| – | EU|유럽 연합한국어 유럽 중앙은행 | 710억달러 (2015년 12월) |

| – | EU|유럽 연합한국어 유로존 | 7010억달러 (2015년 12월)[48] |

[1]

웹사이트

IMF Data - Currency Composition of Official Foreign Exchange Reserve - At a Glance

http://data.imf.org/[...]

International Monetary Fund

2019-06-28

[2]

웹사이트

IMF Data

http://www.imf.org/e[...]

2015-06-11

[3]

웹사이트

International Monetary Fund (IMF). Balance of payments manual. International Monetary Fund, 2010

http://www.imf.org/e[...]

2018-03-16

[4]

문서

GUIDELINES FOR FOREIGN EXCHANGE RESERVE MANAGEMENT

https://www.imf.org/[...]

Staff of the International Monetary Fund

[5]

웹사이트

Compositional Analysis Of Foreign Currency Reserves In The 1999–2007 Period. The Euro Vs. The Dollar As Leading Reserve Currency

http://mpra.ub.uni-m[...]

2018-03-16

[6]

웹사이트

Quotes from "The Case for Flexible Exchange Rates" by Milton Friedman

http://www.interflui[...]

2015-06-11

[7]

논문

The social cost of foreign exchange reserves.

2006

[8]

웹사이트

Archived copy

http://www.imf.org/e[...]

2013-02-15

[9]

논문

What is driving reserve accumulation? A dynamic panel data approach.

2009

[10]

웹사이트

Intergovernmental Group of Twenty-Four on International Monetary Affairs and Development: Communiqué

http://www.imf.org/e[...]

2015-06-11

[11]

웹사이트

Proposal for a new IMF role: SWF manager

http://www.voxeu.org[...]

2013-07-18

[12]

웹사이트

Republic of Korea: 2009 Article IV Consultation—

http://www.imf.org/e[...]

2018-03-16

[13]

논문

Capital Account Policies and the Real Exchange Rate.

2012

[14]

논문

Undervaluation through foreign reserve accumulation: static losses, dynamic gains.

[15]

웹사이트

Annual result of the Swiss National Bank for 2010

http://www.snb.ch/en[...]

2018-03-16

[16]

서적

Money, Capital Mobility, and Trade: Essays in Honor of Robert A. Mundell

https://books.google[...]

MIT Press

2012-07-27

[17]

서적

A Foreign Exchange Primer

https://books.google[...]

John Wiley & Sons

2102-07-27

[18]

웹사이트

Bordo, Michael D. International Rescues versus Bailouts: A Historical Perspective

http://www.cato.org/[...]

2018-03-16

[19]

웹사이트

Archived copy

http://www.bis.org/p[...]

2016-02-10

[20]

뉴스

Mexico warns of China triggering 'perverse' currency wars

http://www.ft.com/cm[...]

2018-03-16

[21]

웹사이트

Assessing Reserve Adequacy, IMF Policy Paper July 14, 2011

http://www.imf.org/e[...]

2018-03-16

[22]

웹사이트

Sovereign Wealth Fund Rankings - Sovereign Wealth Fund Institute

http://www.swfinstit[...]

2015-06-11

[23]

웹사이트

外貨準備とは何ですか? : 日本銀行 Bank of Japan

https://www.boj.or.j[...]

[24]

웹사이트

日本銀行保有外貨資産の残高 : 日本銀行 Bank of Japan

https://www.boj.or.j[...]

[25]

웹사이트

経済産業省 通商白書2005年度版 第1章 世界経済の成長メカニズムと不均衡問題 第5節 世界経済が抱える「不均衡」

http://www.meti.go.j[...]

[26]

웹사이트

外国為替資金特別会計の外貨建資産の内訳及び運用収入の内訳等 : 財務省

https://www.mof.go.j[...]

[27]

간행물

経済統計月報

日銀統計局

[28]

웹사이트

財務省 25.為替管理(主に自由化)の推移

http://www.mof.go.jp[...]

[29]

웹사이트

財務省 外貨準備等の状況

http://www.mof.go.jp[...]

[30]

웹사이트

財務省 外国為替資金特別会計が保有する外貨資産に関する運用について

http://www.mof.go.jp[...]

[31]

웹사이트

会計検査院 平成18年度決算検査報告 第6章 歳入歳出決算その他検査対象の概要 第1節 国の財政等の概況 第4 個別の決算等 1 外国為替資金特別会計の状況

https://report.jbaud[...]

[32]

웹사이트

財務省 外貨準備等の状況

http://www.mof.go.jp[...]

[33]

웹사이트

財務省 平成20年度_外国為替資金特別会計財務書類

http://www.mof.go.jp[...]

[34]

웹사이트

財務省 (平成18年度)外国為替資金特別会計

http://www.mof.go.jp[...]

[35]

웹사이트

経済産業省 通商白書2005年度版 第1章世界経済の成長メカニズムと不均衡問題 第5節世界経済が抱える「不均衡」

http://www.meti.go.j[...]

[36]

뉴스

IMFに最大10兆円拠出、首相が金融サミットで表明

http://jp.reuters.co[...]

ロイター

2008-11-13

[37]

웹사이트

再送:中国国家投資ファンドが業務開始、外貨準備2000億ドルを運用

http://jp.reuters.co[...]

Reuters

2007-10-01

[38]

뉴스

米モルガン・スタンレー、中国政府系が5700億円出資

http://www.nikkei.co[...]

日本経済新聞

2007-12-19

[39]

웹사이트

U.S. Department of the Treasury MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES

http://ticdata.treas[...]

[40]

웹인용

Gold & Foreign Exchange Reserves

http://www.pbc.gov.c[...]

People's Bank of China

2011-05-13

[41]

웹인용

International Reserves / Foreign Currency Liquidity

http://www.mof.go.jp[...]

The Ministry of Finance of Japan

2011-03-30

[42]

웹인용

Swiss National Bank

http://www.snb.ch/en[...]

2012-03-07

[43]

웹인용

CIA International Reserves by country

https://www.cia.gov/[...]

CIA

2012-03-07

[44]

웹인용

Central Bank of the Republic of China (Taiwan)

http://tw.news.yahoo[...]

[45]

웹인용

International Reserves of the Russian Federation

http://www.cbr.ru/en[...]

[46]

웹인용

IMF International Reserves and Foreign Currency

http://www.imf.org/e[...]

IMF

[47]

웹사이트

Hong Kong Monetary Authority

http://www.info.gov.[...]

[48]

웹인용

ECB statistics

http://www.ecb.int/s[...]

European Central Bank

2011-08-07

( 최근 20개의 뉴스만 표기 됩니다. )

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com