대마불사 (경제학)

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

대마불사는 기업이나 금융기관이 파산할 경우, 시스템 전체에 심각한 영향을 미칠 수 있어 정부가 개입하여 구제해야 한다는 경제 논리를 의미한다. 이 용어는 1984년 미국 컨티넨탈 일리노이 은행 파산 당시, 미국 하원 의원 스튜어트 맥키니가 미국 예금보험공사(FDIC)의 적극적인 개입을 통한 구제를 주장하면서 처음 대중화되었다. 1997년 대한민국 IMF 구제금융 위기 당시에도 대규모 기업 및 금융기관의 연쇄 도산을 막기 위해 이 논리가 적용되었다. 2010년 벤 버냉키는 대마불사 기업을 정의하며, 도덕적 해이, 불공정 경쟁, 금융 시스템 안정성 위협 등의 위험성을 지적했다. 대마불사 논쟁은 2007-2008년 세계 금융 위기 이후 다시 불거졌으며, 은행 분할, 규제 강화, 대마불사 세금 부과, 모니터링 강화 등 다양한 해결 방안이 제시되고 있다.

더 읽어볼만한 페이지

- 대침체 - 차이메리카

차이메리카는 중국의 저축 과잉과 미국의 과소비로 인한 경제적 연결 관계를 나타내는 용어이며, 2006년 니얼 퍼거슨과 모리츠 슐라릭이 처음 사용하였다. - 대침체 - 국제통화제도

국제통화제도는 국가 간 통화 거래를 위한 규칙, 관행, 기구 시스템으로, 과거 귀금속 무역에서 기축통화 시대를 거쳐 브레튼우즈 체제 이후 변동환율제로 전환되었고, 현재는 유로화 등장과 함께 다극화되고 있다. - 경제학 용어 - 시가총액

시가총액은 발행 주식 수에 주당 시장 가격을 곱하여 계산하며 기업 규모를 나타내는 지표로, 기업의 실적과 성장 기대치를 반영하고 소형주, 중형주, 대형주 등으로 분류된다. - 경제학 용어 - 진입 장벽

진입 장벽은 신규 기업이 특정 산업이나 시장에 진입할 때 겪는 어려움으로, 규모의 경제, 네트워크 효과, 자본 요건, 기존 업체의 우위, 유통 채널 접근성, 정부 규제 등이 주요 원인이며 시장 구조와 한국 시장의 특성으로 인해 그 강도가 달라진다.

| 대마불사 (경제학) | |

|---|---|

| 개요 | |

| 개념 | 특정 기관이 파산할 경우 금융 시스템 전체에 심각한 위기를 초래할 수 있기 때문에 정부가 해당 기관을 구제해야 한다는 믿음 |

| 관련 용어 | 체계적으로 중요한 금융 기관 |

| 예시 | 국제통화기금 (IMF) 세계 은행 |

| 역사 | |

| 기원 | 1970년대 |

| 배경 | 대형 은행의 연쇄적인 파산 위기 |

| 주요 사건 | 컨티넨털 일리노이 내셔널 뱅크 앤 트러스트 컴퍼니 오브 시카고 구제 금융 (1984년) 2008년 금융 위기 당시 주요 금융 기관 구제 |

| 문제점 | |

| 도덕적 해이 | 금융 기관들이 정부의 구제 가능성을 믿고 더 큰 위험을 감수할 수 있음 платформи за търговия |

| 불공정한 경쟁 | 대마불사 기관이 경쟁 우위를 누릴 수 있음 |

| 시스템 리스크 증가 | 금융 시스템의 안정성을 저해할 수 있음 |

| 해결 방안 | |

| 규제 강화 | 대형 금융 기관에 대한 자본 규제 및 감독 강화 |

| 기관 분할 | 대형 금융 기관의 규모 축소 |

| 사전적 해결 | 사전적 청산 계획 수립 및 시행 |

| 비판적 시각 | |

| 자유 시장 경제 원칙 위배 | 정부 개입은 시장의 효율성을 저해할 수 있음 |

| платформи за търговия | платформи за търговия |

| 같이 보기 | |

| 관련 문서 | 대마불사 (도서) 대마불사 (영화) 시스템적 위험 금융 위기 공적자금 구제금융 은행 감독 금융 규제 |

2. 유래

"너무 커서 망하게 할 수 없다"(Too Big To Fail|투 빅 투 페일eng, TBTF)는 표현은 1984년 미국 컨티넨탈 일리노이 은행(Continental Illinois)의 도산 위기 당시, 미국 하원 의원 스튜어트 맥키니(Stewart McKinney)가 미국 예금보험공사(FDIC)의 구제를 주장하며 사용하면서 널리 알려졌다.[170][83]

대한민국에서는 1997년 외환 위기 당시 여러 대기업이 도산 위기에 처하자, 바둑에서 유래한 "대마는 죽지 않는다"는 의미의 '대마불사'라는 용어가 사용되기 시작했다. 이는 규모가 큰 기업이나 금융기관이 파산할 경우 경제 전체에 미치는 충격이 크므로 정부가 개입하여 구제해야 한다는 논리를 뒷받침하는 의미로 쓰였다.[169][171]

2. 1. 미국

"너무 커서 망하게 할 수 없다"(Too Big To Fail|투 빅 투 페일eng, TBTF)는 표현은 1984년 미국에서 컨티넨탈 일리노이 은행(Continental Illinois)이 도산 위기에 처했을 때 널리 알려지게 되었다. 당시 미국 하원 의원이었던 스튜어트 맥키니(Stewart McKinney)는 의회 공청회에서 미국 예금보험공사(FDIC)가 이 은행을 구제해야 한다고 주장하며 이 용어를 사용했다.[170][83] 이 사건은 미국 역사상 가장 큰 규모의 은행 파산 중 하나였으며, 정부의 개입으로 파산을 면했다. 이 표현 자체는 이전에도 언론 등에서 종종 사용되었고[84], 유사한 생각은 초기 은행 구제 정책의 동기가 되기도 했다.[85]이 용어와 그에 담긴 논리는 2007-2008년 세계 금융 위기 이후 다시금 주목받으며 중요한 논쟁거리가 되었다.[86][87] TBTF 정책이 오히려 금융기관의 도덕적 해이를 부추기고 비효율적인 리스크 관리를 유발하는 등 역효과를 낳는다는 비판이 제기되었다. 따라서 리스크 관리가 제대로 이루어지지 않는 대형 금융기관은 파산시키는 것이 맞다는 주장도 힘을 얻었다.[88][89] 연방준비제도 의장을 지낸 앨런 그린스펀은 "너무 커서 망하게 할 수 없다면, 그것은 너무 크다는 뜻"이라며 해당 금융기관을 분할해야 한다는 의견을 제시하기도 했다.[90] 반면, 노벨 경제학상 수상자인 폴 크루그먼을 비롯한 일부 경제학자들은 금융 위기의 근본 원인이 은행의 규모 자체보다는 금융 규제의 미비함에 있다고 주장했다. 이들은 대공황 당시 수많은 소규모 은행들이 파산했던 사례를 들어, 규모와 상관없이 규제 실패가 더 큰 문제임을 지적했다.[91][92][93][94]

2014년, 국제 통화 기금(IMF) 등 국제기구들은 TBTF 문제가 여전히 해결되지 않았다고 평가했다.[95][96] 시스템상 중요한 은행(SIBs)에 대한 새로운 규제(추가 자기자본 요건, 감독 체계 강화, 파산 처리의 틀 등)가 도입되었지만, 이러한 은행들의 목록이 명확히 존재한다는 사실 자체가 TBTF 문제 해결을 부분적으로 상쇄하는 효과를 낳고 있다고 지적했다.[97]

2. 2. 대한민국

대한민국에서는 1997년 IMF 구제금융 위기 당시 수많은 대기업들이 도산 위기에 처했을 때, 바둑에서 "대마가 잡히면 패배나 다름없으므로 최대한 살려야 한다"는 논리에 빗대어 대마불사 논리가 본격적으로 등장했다. 이는 규모가 큰 기업이나 금융기관이 무너질 경우 경제 전체에 미치는 파급 효과가 크기 때문에 정부가 적극적으로 개입하여 구제해야 한다는 주장이었다.[169][171]3. 정의

2010년, 미국 연방준비제도 의장 벤 버냉키는 '대마불사'라는 용어를 다음과 같이 정의했다. "대마불사 기업은 기업의 규모, 복잡성, 상호 연결성, 그리고 중요한 기능 때문에, 해당 기업이 예기치 않게 청산될 경우, 나머지 금융 시스템과 경제가 심각한 부정적 결과를 맞이할 수 있는 기업을 의미합니다."[17][98]

그는 이어서 정부가 위기 상황에서 대마불사 기업을 지원하는 이유에 대해 설명했다. 이는 특정 기업의 경영자, 소유자, 또는 채권자를 편애하거나 특별히 걱정해서가 아니라, 기업의 무질서한 실패를 방치하는 것이 광범위한 경제에 미치는 결과가 어떤 방식으로든 실패를 막는 비용보다 훨씬 크다는 인식 때문이라는 것이다. 실패를 막는 일반적인 방법으로는 합병 촉진, 신용 제공, 정부 자본 투입 등이 있으며, 이 모든 방법은 결과적으로 손실을 입었을 채권자 중 적어도 일부를 보호하게 된다. 버냉키는 서브프라임 모기지 사태를 언급하며 "만약 위기가 우리에게 가르쳐주는 교훈이 있다면, 그것은 대마불사 문제를 해결해야 한다는 것입니다."라고 강조했다.[17][98]

버냉키는 대마불사 기관과 관련된 몇 가지 주요 위험을 지적했다.[17][98]

# '''도덕적 해이 발생''': 채권자들이 특정 금융기관이 파산하도록 내버려 두지 않을 것이라고 믿게 되면, 위험에 대한 보상을 덜 요구하게 되어 시장 규율이 약화된다. 또한, 해당 기업의 위험 감수 활동에 대한 감시를 소홀히 하게 된다. 결과적으로 대마불사 기업은 위험한 투자가 실패하더라도 정부의 지원을 받을 수 있다는 기대감 때문에 필요 이상으로 과도한 위험을 감수하려는 경향을 보인다.

# '''불공정한 경쟁 환경 조성''': 대기업과 중소기업 간의 경쟁에서 불공정한 환경이 만들어진다. 대마불사 기업은 암묵적인 정부 지원 가능성 덕분에 더 쉽게 성장하고 시장 점유율을 인위적으로 높일 수 있으며, 이는 결국 경제 전체의 효율성과 금융 안정성을 해칠 수 있다.

# '''금융 시스템 전체에 대한 위협''': 특히 적절한 파산 처리 절차가 마련되어 있지 않은 경우, 대마불사 기업 자체가 금융 시스템 전체의 안정성을 위협하는 주요 요인이 된다. 버냉키는 리먼 브라더스의 파산과 다른 여러 대형 금융기관들의 위기 사례를 들며, 이들의 문제가 금융 시장 혼란, 신용 창조 위축, 자산 가격 급락, 신뢰도 하락 등을 유발하여 금융 위기와 경기 침체를 크게 악화시켰다고 지적했다. 반면, 규모가 작고 상호 연결성이 낮은 기업의 실패는 우려스럽긴 하지만 금융 시스템 전체의 안정성에 미치는 영향은 제한적이라고 덧붙였다.[17][98]

4. 논란

2007-2008년 세계 금융 위기 이후, 정부가 대기업과 대형 금융기관을 구제해야 한다는 이른바 '대마불사' 논리가 다시 부상하면서 이에 대한 찬반 논쟁이 활발해졌다.[172][173] 특히 위험관리가 제대로 이루어지지 않은 대형 은행이나 금융기관을 구제하는 것은 오히려 경제 전체에 부정적인 영향을 미칠 수 있다는 비판이 제기되었다.[174][175]

"너무 커서 망하게 할 수 없다"(Too big to faileng)는 표현은 1984년 미국 하원 의원 스튜어트 매키니가 연방 예금 보험 공사의 컨티넨탈 일리노이 은행 구제 조치를 논의하는 과정에서 사용하면서 널리 알려졌다.[83] 이 표현 자체는 이전에도 언론 등에서 사용된 바 있으며[84], 이러한 생각은 초기 은행 구제 금융의 배경이 되기도 했다.[85]

2007-2008년 세계 금융 위기를 계기로 이 용어는 다시금 주목받았다.[86][87] 대마불사 정책이 오히려 부정적인 결과를 낳을 수 있으며, 리스크 관리가 부실한 대형 금융기관은 파산시키는 것이 옳다는 주장도 힘을 얻었다.[88][89] 앨런 그린스펀 전 연방준비제도 의장 등 일부 전문가는 "너무 커서 망하게 할 수 없다면, 그것은 너무 크다는 뜻"이라며[90], 이러한 거대 기관의 분할 필요성을 제기하기도 했다. 반면, 폴 크루그먼과 같은 경제학자들은 금융 위기의 근본 원인이 은행의 규모보다는 불충분한 규제에 있다고 보았다. 이들은 대공황 시기 수많은 소규모 은행들이 파산했던 사례를 들어, 규모 자체가 문제가 아니라고 주장했다.[91][92][93][94]

2014년 국제 통화 기금(IMF) 등 국제기구는 대마불사 문제가 여전히 해결되지 않았다고 지적했다.[95][96] 시스템적으로 중요한 은행에 대한 새로운 규제(추가 자기자본 요건, 감독 강화, 파산 처리 절차 개선 등)가 도입되었지만, 이러한 은행 목록이 명확히 존재한다는 사실 자체가 규제의 효과를 일부 상쇄할 수 있다는 우려가 제기되었다.[97]

4. 1. 도덕적 해이

벤 버냉키 전 연방준비제도 의장은 대마불사로 여겨지는 기업들이 심각한 도덕적 해이 문제를 일으킨다고 지적했다.[17][98] 채권자들이 특정 금융기관이 파산하도록 내버려 두지 않을 것이라고 믿게 되면, 그들은 위험을 감수하는 데 대한 충분한 보상을 요구하지 않게 된다. 이는 결국 시장의 규율을 약화시키는 결과를 낳는다. 또한, 채권자들은 해당 기업의 위험 감수 활동을 감시하는 데 많은 자원을 투자하지 않게 된다. 이러한 상황 속에서 대마불사 기업들은 자신들의 위험한 투자가 실패하더라도 정부로부터 지원을 받을 수 있을 것이라는 기대감을 가지고, 바람직한 수준 이상으로 과도한 위험을 감수하려는 경향을 보이게 된다.[17][98]4. 2. 불공정 경쟁 환경

벤 버냉키 연방 준비 제도 의장은 대마불사 기업이 초래하는 위험 중 하나로 대기업과 소규모 기업 간의 불공정한 경쟁 환경 조성을 지적했다.[17][98] 그는 이러한 불공정한 경쟁이 대마불사 기업의 성장을 부추기는 동기와 결합하여, 결과적으로 위험을 증가시키고 시장 점유율을 인위적으로 높임으로써 경제적 효율성과 금융 안정성을 해칠 수 있다고 설명했다.[17][98]즉, 정부가 특정 대기업을 파산하도록 내버려 두지 않을 것이라는 시장의 인식은 해당 기업에게 일종의 암묵적인 보조금처럼 작용한다. 이로 인해 대마불사 기업은 자금 조달 등에서 소규모 경쟁 기업보다 유리한 조건을 누리게 되며, 이는 공정한 경쟁을 저해하고 시장 규율을 약화시키는 결과를 낳을 수 있다. 또한, 이러한 환경은 대마불사 기업이 과도한 위험을 감수하도록 유도할 수 있다는 문제점도 제기된다.[17][98]

4. 3. 금융 시스템 안정성 위협

미국 연방준비제도 의장을 역임한 벤 버냉키는 2010년, 대마불사 기업을 "기업의 규모, 복잡성, 상호 연결성, 그리고 중요한 기능 때문에, 해당 기업이 예기치 않게 청산될 경우, 나머지 금융 시스템과 경제가 심각한 부정적 결과를 맞이할 수 있는 기업"이라고 정의했다.[17][98] 그는 정부가 위기 상황에서 대마불사 기업을 지원하는 이유가 특정 기업이나 관계자를 편애해서가 아니라, 해당 기업의 무질서한 실패가 가져올 경제적 파급 효과가 실패를 막는 비용보다 훨씬 크다고 판단하기 때문이라고 설명했다. 일반적인 지원 방식으로는 합병 주선, 신용 제공, 정부 자본 투입 등이 있으며, 이는 결과적으로 일부 채권자를 보호하게 된다.[17][98] 버냉키는 서브프라임 모기지 사태의 교훈으로 대마불사 문제 해결의 필요성을 강조했다.[17][98]버냉키는 대마불사 기업 자체가 금융 시스템 안정성에 큰 위협이 된다고 지적했다. 특히 이들 기업을 적절하게 정리(파산 처리)할 수단이 부족할 경우 위험은 더욱 커진다.[17][98] 그는 리먼 브라더스의 파산과 다른 여러 거대하고 복잡한 기업들의 파산 위기가 금융 시장을 교란하고 신용 흐름을 막았으며, 자산 가격 급락과 신뢰도 하락을 유발해 금융 위기와 경기 침체를 심각하게 악화시켰다고 분석했다. 반면, 규모가 작고 다른 기관과의 연결성이 낮은 기업의 실패는 우려할 만한 사안이지만 금융 시스템 전체의 안정성에 미치는 영향은 제한적이라고 덧붙였다.[17][98]

은행의 규모, 복잡성, 그리고 다른 금융 기관과의 상호 연결성은 정부가 금융 시스템이나 경제에 심각한 혼란을 주지 않으면서 해당 은행을 정리(청산)하는 것을 어렵게 만든다. 이는 2008년 9월 리먼 브라더스 파산 사태에서 드러난 문제점이다. 이러한 "지나치게 커서 망할 수 없는"(too big to fail) 기업의 존재는 결국 납세자의 세금을 이용한 정부의 구제 금융 가능성을 높이는 결과를 낳는다.[22]

4. 4. 기소 불가능

거대 은행이 가진 정치적 영향력과 이들 기관에 대한 대규모 기소가 가져올 수 있는 경제적 파급 효과에 대한 우려로 인해, 대형 금융 기관의 경영진에 대해 "감옥에 가두기에는 너무 크다" (too big to jaileng)는 비판이 제기되었다.[44][126]2013년 3월 6일, 당시 미국 법무부 장관이었던 에릭 홀더는 미국 상원 법사위원회 증언에서 대형 금융 기관의 규모가 미국 법무부의 형사 기소를 어렵게 만든다고 밝혔다. 그는 이러한 기소가 해당 은행의 존립 자체를 위협할 수 있으며, 금융 시스템 내 상호 연결성 때문에 국가 경제 또는 세계 경제 전체를 위험에 빠뜨릴 수 있다고 설명했다. 홀더는 위원회에서 "이러한 기관 중 일부는 너무 커졌습니다."라며, "이는 제가 생각하기에 더 적절할 해결책을 제시하는 우리의 능력에 제약을 줍니다."라고 말했다. 이 발언은 이전에 법무부 차관보가 서면 증언을 통해 법무부의 "불법 행위에 대한 강력한 집행"을 옹호했던 것과는 상반되는 입장이었다.[45][46][127][128] 홀더는 기소 면제 혜택을 받는 것으로 알려진 최소 한 곳의 로펌과 재정적 관계가 있다는 비판도 제기되었으며, 당시 대형 금융 기관의 범죄 기소율은 20년 만에 최저 수준이었다.[47][129]

홀더 장관의 발언 이후 비판이 이어졌다. 댈러스 연방 준비 은행 총재 리처드 W. 피셔와 부총재 하비 로젠블럼은 도드-프랭크 월가 개혁 및 소비자 보호법이 대형 금융 기관을 제대로 규제하지 못한다고 지적하는 글을 ''월 스트리트 저널''에 공동 기고했다. 피셔는 보수 정치 행동 회의 연설을 앞두고, 대형 은행을 "구제하기에는 너무 작은" 소규모 은행으로 분할하고, 이들 거대 은행이 연방 예금 보험 공사의 보험이나 연방 준비 제도의 할인 창구를 이용하지 못하도록 제한하며, 고객에게 이러한 연방 지원이 없다는 사실을 공개하도록 요구해야 한다고 주장했다. 이는 당시 미국의 고위 은행 관계자나 저명한 보수 인사로서는 이례적인 제안이었다.[48][130] 토마스 호에닉, 에드 프레스콧, 글렌 허버드, 데이비드 비터 등 다른 보수 성향 인사들도 대형 은행 분할을 주장했지만,[49][131] 진보 성향의 평론가 매튜 이글레시아스는 이러한 주장의 동기와 진정한 초당적 합의 가능성에 의문을 제기하기도 했다.[50][132]

셰로드 브라운 (민주당-오하이오) 상원의원과 찰스 그래슬리 (공화당-아이오와) 상원의원은 2013년 1월 29일 홀더 장관에게 보낸 서한에서 법무부의 기소 방침에 대해 "중요한 의문"을 제기하며 비판했다.[51][133] 이후 법무부의 답변을 받은 두 의원은 "법무부의 답변은 공격적으로 회피적이다. 우리의 질문에 답하지 않았다"며, "우리는 법무부가 특정 금융 기관이 '감옥에 가두기에는 너무 크다'고 결정하고, 해당 기관을 기소하는 것이 금융 시스템에 해를 끼칠 것이라고 결정한 이유와 방법을 알고 싶다"고 공동 성명을 발표했다.[52][134]

실제로 2007-2008년 세계 금융 위기 이후 월가 고위 임원에 대한 형사 기소는 매우 드물었다. 카림 세라겔딘은 주택 시장 붕괴 당시 모기지 채권 가치를 부풀린 혐의로 2013년 11월 22일 유죄를 인정하고 징역 2년 6개월을 선고받았는데,[53][54][135][136] 2014년 4월 기준으로 그는 대침체를 촉발한 금융 위기와 관련하여 기소된 유일한 월가 임원이었다.[55][137] 이와 대조적으로 규모가 훨씬 작은 아바쿠스 연방 저축 은행은 패니메이에 사기성 모기지를 판매한 혐의로 기소되었으나, 배심원 재판 끝에 무죄 판결을 받았다.

5. 은행 규제 배경

대공황과 같은 역사적 금융 위기는 은행 시스템의 취약성을 드러냈고, 이는 예금자 보호와 금융 시스템 안정을 위한 정부 규제 도입의 중요한 배경이 되었다. 특히 예금자들의 불안을 해소하기 위한 연방 예금 보험 공사(FDIC) 설립과 같은 예금 보험 제도의 도입은 은행에 대한 감독과 규제 강화를 동반했다.

한편, 투자 은행은 전통적인 예금 은행과 다른 방식으로 운영되었으며, 글래스-스티걸 법과 같은 규제를 통해 한동안 분리되어 관리되었다. 그러나 규제 환경의 변화와 그림자 금융의 성장은 새로운 형태의 금융 위기 가능성을 높였고, 이는 2008년 금융 위기로 현실화되었다.

금융기관의 파산 처리 방식 역시 중요한 규제 영역으로, 초기에는 청산이나 매각 위주였으나 점차 정부 지원이나 시스템적 위험을 고려한 예외적 구제 방안 등이 도입되며 변화해왔다. 이러한 규제 변화는 '대마불사' 문제, 즉 특정 대형 금융기관이 파산하기에는 너무 커서 정부가 구제할 수밖에 없다는 인식과 밀접하게 연관되어 있다.

5. 1. 예금 취급 은행

대공황 이전 미국에서는 소비자들의 은행 예금에 대한 정부 보증 제도가 없었다. 이 때문에 많은 예금자들이 동시에 예금을 인출하려는 뱅크런의 위험이 상존했다. 은행은 예금의 대부분을 대출로 운용하고 실제 보유하고 있는 현금은 일부에 불과하기 때문에, 뱅크런이 발생하면 은행은 쉽게 지급 불능 상태에 빠져 파산할 수 있었다. 실제로 대공황 시기에는 수백 개의 은행이 이러한 이유로 파산했고, 그 과정에서 수많은 예금자들이 자신의 예금을 잃는 피해를 입었다.이러한 금융 시스템의 불안정성을 해결하고 예금자 보호를 강화하기 위해, 미국 정부는 1933년 1933년 은행법(흔히 글래스-스티걸 법으로도 불림)을 제정했다. 이 법의 핵심 내용 중 하나는 연방 예금 보험 공사(FDIC)의 설립이었다. FDIC는 예금 보험 제도를 통해 예금자들의 예금을 보호하는 역할을 맡았으며, 설립 초기에는 예금액 2500USD까지 보증했다. 이후 보증 한도는 꾸준히 증액되어 현재는 25만달러에 이른다.[18][99]

연방 정부가 제공하는 예금 보험의 대가로, 예금을 취급하는 은행들은 엄격한 규제를 받게 되었다. 특히, 은행들은 고객 예금 중 필요 이상으로 보유한 자금을 위험성이 낮은 안전 자산에 투자해야 한다는 규제를 준수해야 했다. 이는 은행의 건전성을 유지하고 예금 보험 제도의 안정성을 확보하기 위한 조치였다.[19][100]

5. 2. 투자 은행과 그림자 은행 시스템

은행과 달리 투자 은행은 일반적으로 전문 투자자로부터 자금을 조달하며, 종종 자체 계정이나 투자자를 대신하여 복잡하고 위험도가 높은 투자를 수행한다. 또한 금융 거래의 양쪽에 있는 투자자 간의 중개자 역할을 한다는 점에서 "시장 조성자"이기도 하다. 글래스-스티걸 법은 1999년 폐지될 때까지 투자 은행과 예금 은행을 분리했었다. 2008년 이전에는 정부가 투자자의 자금을 명시적으로 보증하지 않았기 때문에, 투자 은행은 예금 은행과 동일한 규제를 받지 않았고 훨씬 더 많은 위험을 감수할 수 있었다.그림자 금융이라고 불리는 금융 혁신과 함께 투자 은행은 2007년까지 예금 시스템과 경쟁할 정도로 성장했다. 그러나 2007년과 2008년, 서브프라임 모기지 사태가 발생하면서 투자자(예금자가 아닌)들이 그림자 시스템에서 자금을 회수하는, 뱅크런과 유사한 상황에 직면하게 되었다. 이 위기 속에서 2008년 한 해 동안 미국의 5대 투자 은행 중 리먼 브라더스는 파산했고, 베어 스턴스와 메릴린치는 다른 은행에 매각되었다. 골드만삭스와 모건 스탠리는 파산 위기에 직면하여 연방 준비 제도의 추가 지원을 받기 위해 예금 은행으로 전환하는 인가를 받았다. 또한 미국 정부는 2008년 부실 자산 구제 프로그램(TARP)을 통해 구제 자금을 지원했다.[21][22]

벤 버냉키 당시 연방 준비 제도 의장은 2013년 11월, 1907년 공황이 본질적으로 비예금 금융 시스템에서의 자금 인출 사태였다고 설명하며, 이는 2008년 금융 위기와 많은 유사점을 가진다고 지적했다. 1907년 공황의 결과 중 하나는 1913년 연방준비제도의 설립이었다.[23]

5. 3. 파산 처리 권한

1950년 이전 미국의 연방 은행 규제 당국은 지급 불능 상태의 금융기관을 처리하는 데 기본적으로 두 가지 선택지를 가지고 있었다. 첫째는 자산을 청산하고 예금 보험 가입자에게 보험금을 지급하며 은행 문을 닫는 것이고, 둘째는 다른 금융기관이 해당 은행의 자산을 인수하고 부채를 떠안도록 하는 '매수 및 인수' 방식이었다.[24][105]1950년 연방 예금 보험법이 제정되면서 세 번째 선택지인 '지원'이 가능해졌다. 이는 해당 금융기관이 어려움에서 벗어날 때까지 연방 정부가 대출을 해주거나 자산을 직접 인수하는 방식으로 지원하는 것이었다.[24][105] 그러나 이 법은 '지원' 옵션을 '은행의 지속적인 운영이 적절한 은행 서비스를 제공하는 데 필수적인' 경우로 제한했다. 규제 당국은 특정 은행이 너무 중요해서 망하지 않을 것이라는 인식이 퍼지면 주식 시장이 왜곡될 것을 우려하여 이 옵션 사용을 꺼렸다. 실제로 '지원' 옵션은 1950년부터 1969년까지는 전혀 사용되지 않았고, 그 이후에도 매우 드물게 사용되었다.[24][105] 과거 은행 동향 조사에 따르면, 국립 은행 시대의 예금 인출 사태와 관련된 소비 손실은 주식 시장 폭락으로 인한 소비 손실보다 훨씬 컸다는 점이 시사되었다.[25][106]

1991년에는 연방 예금 보험 공사 개선법(Federal Deposit Insurance Corporation Improvement Act of 1991)이 통과되어, 연방 예금 보험 공사(FDIC)는 파산한 은행을 구제할 때 가장 비용이 적게 드는 방법을 선택해야 할 의무를 갖게 되었다. 이 법의 암묵적인 목표 중 하나는 '큰 은행은 망하지 않는다'는 믿음, 즉 대형 은행의 예금자나 채권자는 손실을 보지 않을 것이라는 시장의 기대를 없애려는 것이었다. 하지만 이 법에도 예외 조항은 있었다. 시스템적 위험이 발생할 우려가 있는 경우에는 FDIC 이사회의 3분의 2, 연방 준비 제도 이사회, 그리고 재무부 장관의 승인을 얻어 예외적으로 다른 방식의 구제를 허용했다.[26][107]

6. 분석

대마불사 현상은 현대 금융 시스템의 안정성을 위협하는 핵심적인 문제로 지적되며 다양한 분석의 대상이 된다. 특정 금융기관이 너무 크고 복잡하며 다른 기관들과 깊게 얽혀 있어, 이 기관의 실패가 금융 시스템 전체 나아가 경제 전반에 걸쳐 심각한 혼란을 야기할 수 있다는 우려가 중심에 있다. 2008년 세계 금융 위기 당시 리먼 브라더스의 파산은 이러한 위험성을 극명하게 보여준 사례이다.[103][17]

이러한 '너무 커서 망하게 할 수 없는'(Too Big to Fail, TBTF) 상태는 정부가 해당 기관의 파산을 용인하기 어렵게 만들어, 위기 발생 시 납세자의 부담으로 구제 금융이 이루어질 가능성을 높인다. 이는 심각한 도덕적 해이를 유발할 뿐만 아니라,[17] 정부의 암묵적 보증을 통해 대형 금융기관에게 유리한 경쟁 환경을 조성하여 시장의 공정성을 해친다는 비판을 받는다. 특히, 대형 은행들은 이러한 암묵적 보증 덕분에 더 낮은 비용으로 자금을 조달하는 '암묵적 보조금' 효과를 누린다는 분석이 제기된다.[30][33]

금융 위기를 거치며 심화된 '은행 규모 및 집중' 현상과 '암묵적 보조금' 문제는 대마불사 논의에서 중요한 분석 지점이며, 이에 대한 규제와 감독 강화 필요성이 지속적으로 강조되고 있다.[90][95]

6. 1. 은행 규모 및 집중

은행의 규모, 복잡성, 그리고 다른 금융기관과의 상호 연결성은 정부가 해당 은행의 파산을 원활하게 처리하는 능력을 저해할 수 있다. 이는 2008년 9월 리먼 브라더스 파산 사례처럼 금융 시스템이나 경제 전체에 큰 혼란을 야기할 수 있다. 이렇게 '너무 커서 망하게 할 수 없는'(Too Big to Fail, TBTF) 상태가 된 금융기관은 문제가 발생했을 때 납세자의 세금을 동원한 정부의 구제 금융 가능성을 높이는 결과를 낳는다.[103]

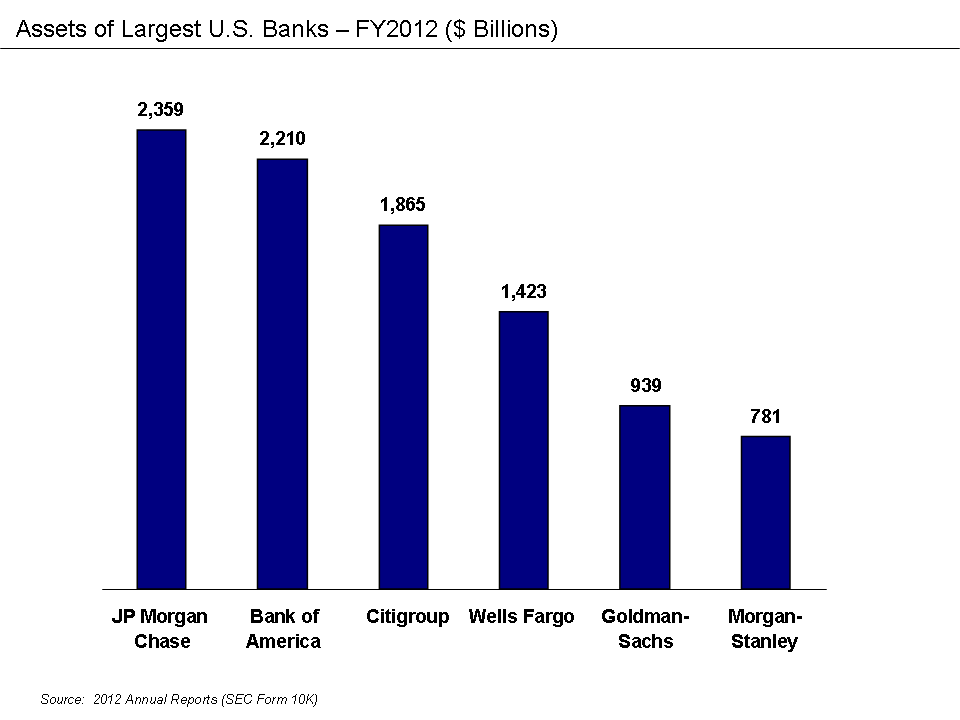

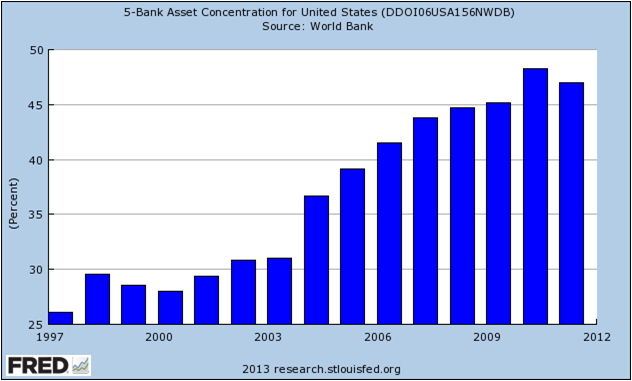

실제로 미국의 대형 은행들은 자산 규모를 계속 키워왔으며, 소수 은행으로 자산이 집중되는 현상도 심화되었다. 2012년 말 기준으로 미국 상위 6개 은행이 보유한 자산 총액은 9.576조달러에 달했다. 이는 2012년 미국 전체 국내총생산(GDP)인 16.245조달러의 59%에 해당하는 막대한 규모이다.[108] 미국 은행 시스템 내 자산 집중도를 보면, 상위 5개 은행이 차지하는 비중은 1998년 약 30%에서 2008년 45%, 2010년에는 48%까지 증가했다가 2011년 47%로 소폭 감소했다.[109]

이러한 자산 집중은 서브프라임 모기지 사태를 전후하여 더욱 가속화되었다. 위기 상황 속에서 대형 은행들은 경쟁 금융기관을 인수하며 몸집을 불렸다. 예를 들어, 2008년 3월에는 JP모건 체이스가 투자은행 베어 스턴스를 인수했고, 같은 해 9월에는 뱅크 오브 아메리카가 메릴린치를 인수했다. 2009년 1월에는 웰스 파고가 와코비아를 인수했다. 대표적인 투자은행이었던 골드만삭스와 모건 스탠리는 예금을 취급하는 은행 지주 회사로 전환하여 연방준비제도로부터 추가적인 신용 지원을 받을 수 있는 길을 열었다.[103]

한편, 미국 전체 은행 수는 크게 감소했다. 1984년 14,495개에 달했던 상업 은행 및 저축 기관의 수는 2010년 말 6,532개로 절반 이상 줄어들었다. 2011년 기준으로 미국 상위 10개 은행이 전체 예금의 거의 절반을 차지할 정도로 소수 대형 은행으로의 집중 현상이 뚜렷해졌다.[111] 미국 은행들의 총 예금 규모는 1960년부터 2006년까지 GDP 대비 60~70% 수준을 유지했으나, 금융 위기 기간인 2009년에는 84%까지 급증했다가 2011년에는 77%로 다소 안정되었다.[110]

벤 버냉키 전 연방준비제도 의장은 대마불사 기업이 초래하는 몇 가지 위험을 지적했다.[17] 첫째, 이들 기업은 심각한 도덕적 해이를 유발한다. 정부가 파산을 막아줄 것이라는 기대 때문에 위험 관리를 소홀히 하고 과도한 위험을 감수하려는 경향이 나타난다. 둘째, 정부의 암묵적 보증은 대형 은행에게 유리한 경쟁 환경을 조성하여 중소 금융기관과의 공정한 경쟁을 저해하고, 결과적으로 금융 시스템의 비효율성과 불안정성을 높인다. 셋째, 대마불사 기업 자체가 금융 시스템 안정성에 큰 위협이 된다. 특히 리먼 브라더스 사태에서 보듯, 이들 기업의 파산은 금융 시장 전체를 마비시키고 실물 경제에 심각한 타격을 줄 수 있다.[17]

이러한 문제 때문에 앨런 그린스펀과 같은 일부 전문가는 "너무 커서 망하게 할 수 없다면, 그것은 너무 크다는 뜻"이라며 대형 금융기관의 분할 필요성을 주장하기도 했다.[90] 반면, 폴 크루그먼 등 다른 경제학자들은 금융 위기의 근본 원인이 은행 규모보다는 규제 미비에 있다고 보며, 대공황 당시 수많은 소규모 은행들이 파산했던 사례를 들어 반박하기도 한다.[91][92][93][94]

2014년 국제 통화 기금(IMF)은 대마불사 문제가 여전히 해결되지 않았다고 지적했다.[95][96] 시스템적으로 중요한 은행에 대한 자기자본 규제 강화, 감독 강화 등 새로운 규제가 도입되었지만, 여전히 이들 은행이 '대마불사'로 인식되는 한 규제의 효과는 제한적일 수 있다는 우려가 남아있다.[97]

6. 2. 암묵적 보조금

"대마불사" 은행의 예금과 부채는 정부에 의해 사실상 전액 보증되는 것으로 여겨지기 때문에, 대규모 예금자와 투자자들은 이러한 은행에 대한 투자를 소규모 은행보다 더 안전하다고 간주한다. 이러한 인식 덕분에 대형 은행은 소규모 은행보다 낮은 이자율로 자금을 조달할 수 있는데, 이를 '암묵적 보조금'이라고 부른다.2009년 10월, 당시 연방 예금 보험 공사(FDIC) 의장이었던 실라 베어는 이러한 상황이 대형 금융기관과 소규모 금융기관 사이의 경쟁 격차를 심화시킨다고 지적했다. 그는 "이전에는 암묵적이었지만 이제는 명시적이 되었다"며, "모든 사람이 소규모 금융기관은 실패할 수 있다는 것을 알고 있기 때문에" 소규모 은행이 자본을 조달하고 자금을 확보하는 데 더 많은 비용이 든다고 설명했다.[30] 연구에 따르면, 은행들은 대마불사의 기준점으로 간주되는 특정 자산 규모를 넘어서기 위한 합병에 대해 추가적인 프리미엄을 지불하려는 경향을 보였다.[31]

여러 연구에서 이러한 암묵적 보조금의 규모를 추정했다.

- 경제 정책 연구 센터는 2008년 4분기 미국에서 "대마불사" 정책이 공식화된 후, 자산 1000억달러 이상인 은행과 소규모 은행 간의 자금 조달 비용 격차가 급격히 확대되었다고 밝혔다.[32] 이 차이는 자산 1000억달러 이상인 18개 미국 은행에 대한 연간 340억달러 상당의 간접적인 "대마불사" 보조금과 같다고 분석했다.

- 블룸버그 뷰의 편집자들은 미국 10대 은행이 암묵적인 정부 지원으로 인해 약 0.8% 포인트 낮은 금리로 자금을 조달하며, 이는 연간 830억달러의 보조금에 해당한다고 추정했다. 이는 대형 은행의 이익 상당 부분이 납세자가 뒷받침하는 보조금에 기반한 것일 수 있음을 시사한다.[33][34][35]

- Frederic Schweikhard와 Zoe Tsesmelidakis의 연구[36]는 정부 구제 금융의 안전망에 대한 인식 덕분에 미국의 가장 큰 은행들이 2007년부터 2010년까지 절약한 금액을 1200억달러로 추정했다.[37] 은행별 추정 절감액은 다음과 같다.

이 연구는 구제 금융 종료를 약속한 도드-프랭크 법안 통과가 "대마불사" 금융기관의 신용 가격(즉, 암묵적 보조금)을 올리는 데 영향을 미치지 못했다고 지적했다.[37]

- 2013년 Acharya, Anginer, Warburton의 연구는 대규모 금융기관에 대한 암묵적인 정부 지원으로 인한 자금 조달 비용 이점을 측정했다. 1990년부터 2010년까지의 기간 동안 신용 스프레드는 평균 약 28 베이시스 포인트(0.28%) 낮았으며, 2009년에는 120 베이시스 포인트를 넘었다. 2010년 기준, 암묵적 보조금은 가장 큰 은행들에게 거의 1000억달러의 가치가 있었다. 저자들은 "도드-프랭크 법안의 통과가 정부 지원에 대한 기대를 없애지 못했다"고 결론지었다.[38]

경제학자 랜달 S. 크로즈너는 대형 은행과 소규모 은행 간의 자금 조달 비용 차이를 평가하는 여러 접근 방식을 요약했지만, 방법론의 복잡성을 지적하며 대형 금융기관이 실제로 이점을 가지고 있는지에 대한 명확한 답을 내리지는 않았다.[39]

2013년 11월, 신용 평가 기관 무디스는 파산에 직면할 경우 8개의 가장 큰 미국 은행이 정부 지원을 받으리라는 가정을 더 이상 하지 않을 것이라고 보고했다. 그러나 미국 감사원(GAO)은 금융 위기가 발생할 경우 정치인과 규제 기관이 여전히 대형 은행과 그 채권자를 구제해야 한다는 상당한 압력에 직면할 것이라고 보고하여[40], 암묵적 보조금 문제가 완전히 해소되었는지에 대해서는 여전히 논란이 있다.

7. 해결 방안

"대마불사" 문제에 대한 해결책들은 제시되고 있지만, 그 효과와 실현 가능성에 대해서는 여전히 논란이 있다. 주요 해결 방안으로는 금융 시스템에 미치는 위험을 줄이기 위해 대형 은행을 분할하는 방안, 금융 규제를 강화하여 은행의 과도한 위험 감수를 막는 방안, 대형 금융기관에 대해 은행세를 부과하여 규모에 따른 사회적 비용을 부담시키는 방안, 그리고 금융안정위원회(FSB)와 같은 감독 기구를 통해 시스템적으로 중요한 금융 기관(SIFI)에 대한 모니터링을 강화하는 방안 등이 논의되고 있다.

7. 1. 대형 은행 분할

은행의 규모, 복잡성, 그리고 다른 은행과의 상호 연결성은 금융 시스템이나 경제에 심각한 혼란 없이 은행을 정리(청산)하는 정부의 능력을 저해할 수 있다. 이는 2008년 9월 리먼 브라더스 파산 당시 드러난 문제이다. 이러한 "지나치게 커서 망할 수 없는"(too big to fail) 기관의 존재는 납세자의 세금을 이용한 정부 구제 금융의 가능성을 높인다.[22]

미국의 대형 은행들은 지속적으로 규모를 키워왔으며, 자산 집중도 또한 심화되었다. 2012년 말 기준 미국 6대 은행의 총자산은 9.576조달러에 달했다. 미국 5대 은행이 전체 은행 자산에서 차지하는 비중은 1998년 약 30%에서 2008년 45%, 2010년 48%까지 증가했으며, 2011년에는 47%를 기록했다.[27] 이러한 집중 현상은 서브프라임 모기지 사태 이후에도 계속되었다. JP모건 체이스는 베어 스턴스를, 뱅크 오브 아메리카는 메릴린치를, 웰스 파고는 와코비아를 인수했으며, 투자 은행이었던 골드만삭스와 모건 스탠리는 예금 은행 지주 회사로 전환하여 연방 준비 제도의 추가적인 지원을 받을 수 있게 되었다.[22]

거대 은행의 막강한 정치적 영향력과 이들 기관에 대한 대규모 기소가 가져올 경제적 파급 효과에 대한 우려는 "감옥에 가두기에는 너무 크다"(too big to jail)는 비판을 낳았다.[44] 2013년 3월, 당시 미국 법무부 장관이었던 에릭 홀더는 미국 상원 법사위원회에서 대형 금융 기관의 규모 때문에 범죄 혐의가 있더라도 형사 기소를 진행하기 어렵다고 증언했다. 기소가 은행의 존립 자체를 위협하고, 이는 상호 연결된 국가 경제 또는 세계 경제 전체를 위태롭게 할 수 있다는 이유에서였다.[45][46] 홀더 장관의 이러한 발언은 법무부의 강력한 법 집행 의지를 강조했던 이전 입장과 배치되는 것이었으며,[45][46] 실제로 당시 대형 금융 기관 범죄에 대한 기소율은 20년 만에 최저 수준이었다.[47] 이에 셰로드 브라운 (민주당-오하이오) 상원 의원과 찰스 그래슬리 (공화당-아이오와) 상원 의원은 법무부의 기소 방침을 강하게 비판하며, 특정 금융 기관이 '감옥에 가두기에는 너무 크다'고 판단한 이유와 과정을 명확히 밝힐 것을 요구했다.[51][52]

이러한 상황 속에서 대형 은행을 분할해야 한다는 주장이 힘을 얻기 시작했다. 50명 이상의 경제학자, 금융 전문가, 은행가, 금융 산업 단체 등 각계각층에서 대형 은행을 더 작은 기관으로 분할해야 한다는 요구가 제기되었다.[56][138] 분할 주장의 핵심 근거는 금융 시스템 전체에 미치는 위험을 줄이고, 거대 은행의 과도한 정치적 영향력을 제한하는 것이었다.[57][139]

댈러스 연방 준비 은행 총재 리처드 W. 피셔와 부총재 하비 로젠블럼은 도드-프랭크 월가 개혁 및 소비자 보호법이 대형 은행 규제에 충분하지 않다고 비판하며, 피셔 총재는 대형 은행을 "구제하기에는 너무 작은" 규모로 분할할 것을 제안했다. 이는 고위 은행 관계자나 보수주의자가 이전에 제기한 적 없는 파격적인 주장이었다.[48] 토마스 호에닉, 에드 프레스콧, 글렌 허버드, 데이비드 비터 등 다른 보수주의자들도 대형 은행 분할을 옹호했다.[49]

경제학자 조지프 스티글리츠는 2009년에 "실패하기에는 너무 큰 은행은 존재하기에도 너무 크다"고 주장하며, 대형 은행이 납세자에게 막대한 구제 금융 비용을 초래했다고 비판했다. 그는 대형 은행이 계속 존재하려면 공공 서비스 기업처럼 엄격하게 규제되어야 한다고 강조했다.[58][140] 경제학자 사이먼 존슨 역시 금융 시스템 보호와 더불어 대형 은행의 정치적 영향력을 축소하기 위해 규제 강화와 은행 분할이 모두 필요하다고 주장했다.[38][57][67][120][139][148]

반면, 폴 크루그먼과 같은 일부 경제학자들은 은행 위기의 근본 원인이 규모 자체가 아니라 규제 부족에 있다고 보았다. 크루그먼은 은행 분할보다는 은행의 과도한 위험 감수(레버리지)를 제한하는 것이 더 중요하다고 주장했다.[10][11][12][13][91][92][93][94]

7. 2. 규제 강화를 통한 위험 감수 감소

미국에서는 2007년에 시작된 서브프라임 모기지 사태 이후 금융 시스템 규제를 강화하기 위해 2010년 7월 도드-프랭크 법을 통과시켰다. 이 법은 은행이 더 큰 재무적 완충 장치(즉, 낮은 레버리지 비율 또는 높은 자기자본비율)를 갖추도록 요구함으로써 위험 감수 행위를 줄이는 것을 목표로 한다.

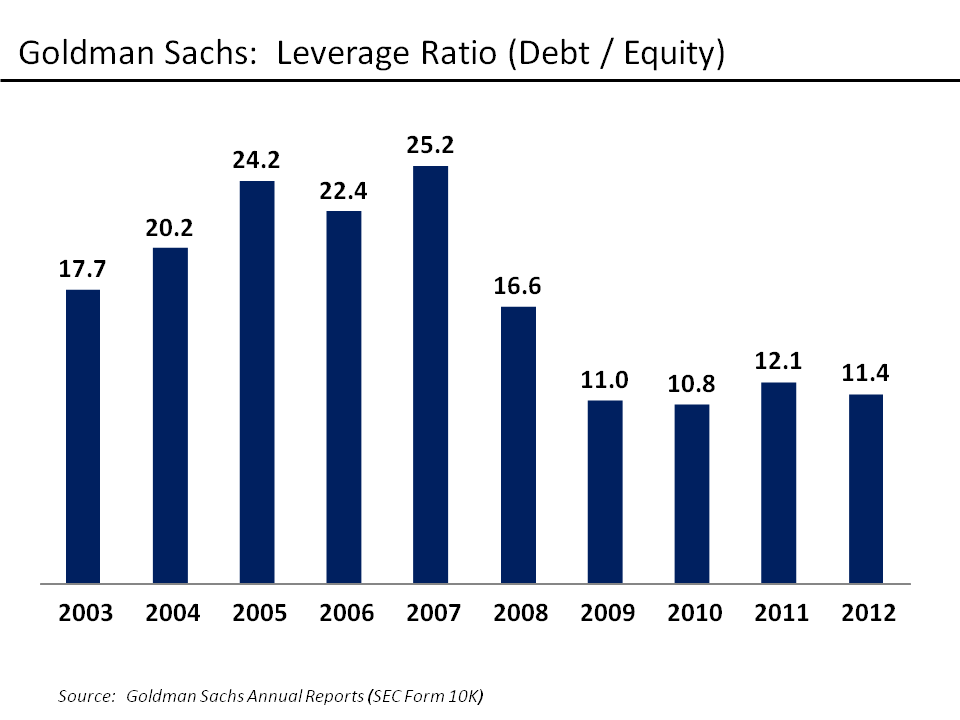

이에 따라 은행은 금융 시스템이나 은행 자체에 어려움이 닥쳤을 때를 대비하여, 품질이 좋고 쉽게 팔 수 있는 자산을 일정 비율 이상 보유해야 한다. 이를 유동성 또는 자본 요건이라고 한다. 실제로 2008년 금융 위기 이후 규제 당국은 은행들과 협력하여 레버리지 비율을 낮추도록 유도했다. 예를 들어, 투자은행인 골드만삭스의 레버리지 비율은 2007년 25.2배에서 2012년 11.4배로 감소하여 위험 부담이 상당히 줄어들었음을 보여준다.[59][141]

도드-프랭크 법에는 상업 은행이 고객의 예금을 이용하여 은행 자신의 이익을 위해 위험 자산에 투기하는 행위, 즉 자기자본 거래를 금지하는 볼커 룰이 포함되었다. 하지만 법 제정 과정에서 특정 상황에서는 자기자본 거래를 허용하는 예외 조항들이 포함되었으며, 이 조항들을 실제로 시행하기 위한 세부 규정 마련은 은행들의 로비 활동으로 인해 2013년까지 지연되었다.[60][61][62][142][143][144]

한편, 과거 주요한 은행 규제였던 1933년의 글래스-스티걸 법은 1999년에 사실상 폐지된 바 있다. 이 법의 폐지로 예금 은행들은 투자 은행 업무 등 새로운 사업 분야로 진출할 수 있게 되었다. 2013년에는 상원의원 존 매케인과 엘리자베스 워런 등이 글래스-스티걸 법의 부활을 제안하기도 했다.[63][145]

7. 3. 대마불사 세금

경제학자 빌렘 부이터(Willem Buiter)는 "대마불사" 기관이 사회에 초래하는 막대한 비용을 해당 기관 스스로 부담하도록 만들기 위한 세금 도입을 제안했다.[64][146] 그는 규모 자체가 외부성, 특히 부정적 외부 효과를 발생시킨다면, 이에 대해 세금을 부과하는 것이 당연한 조치라고 주장한다. 즉, 기관의 규모가 커질수록 더 높은 세율을 적용하는 누진적인 자본 요건(예: 부가가치나 대차대조표 규모 기준)을 통해 규모 자체에 세금을 매기자는 것이다. 부이터는 이러한 조치가 단순히 위험을 관리하기 위한 규제(예: 레버리지 비율 제한)와는 구별되며, 금융 시스템 내에서 단순히 규모가 크거나 정치적 영향력이 강한 기관만이 살아남는 신다윈주의적 상황을 방지하기 위한 것이라고 설명했다.[64][146]7. 4. 모니터링

정책 연구 및 개발 기관인 금융안정위원회(FSB)는 규모와 역할 때문에 파산할 경우 금융 시스템 전체에 심각한 문제를 일으킬 수 있는 금융 기관, 즉 '시스템적으로 중요한 금융 기관'(SIFI, Systemically Important Financial Institution) 목록을 매년 발표하며 관리하고 있다. 이는 특정 금융 기관의 실패가 전체 시스템의 안정성을 위협하는 것을 방지하기 위한 조치이다.[65]2022년 기준으로 금융안정위원회가 지정한 시스템적으로 중요한 금융 기관은 다음과 같다.[65]

- JP모건 체이스

- 뱅크 오브 아메리카

- 씨티그룹

- HSBC 홀딩스

- 중국은행

- 바클레이즈

- BNP 파리바

- 도이치 은행

- 골드만삭스

- 중국공상은행

- 미쓰비시 UFJ 파이낸셜 그룹

- 중국농업은행

- BNY 멜론

- 중국건설은행

- 크레디트 스위스*

- Groupe BPCE

- 크레디 아그리콜

- ING 은행

- 미즈호 파이낸셜 그룹

- 모건 스탠리

- 로열 뱅크 오브 캐나다

- 산탄데르 은행

- 소시에테 제네랄

- 스탠다드 차타드

- 스테이트 스트리트

- 미쓰이 스미토모 은행

- 토론토-도미니언 은행

- UBS

- 유니크레딧

- 웰스 파고

'''*참고:''' 2023년 은행 위기 상황에서 스위스 정부는 크레디트 스위스의 붕괴를 막기 위해 UBS의 크레디트 스위스 인수를 지원했다. UBS는 2023년 6월 인수를 완료했으며, 이로써 크레디트 스위스는 글로벌 금융 위기 이후 지정된 SIFI 중 처음으로 실패한 사례가 되었다.[66]

8. 국제적 상황

"너무 커서 망하게 할 수 없다"(Too big to fail|투 빅 투 페일영어, TBTF)는 표현은 1984년 미국 하원에서 연방 예금 보험 공사의 컨티넨탈 일리노이 은행 개입을 논의하던 중 의원 스튜어트 매키니가 사용하면서 널리 알려지게 되었다[83]。 이 개념은 특정 금융기관이 파산할 경우 경제 전체에 미칠 파급 효과가 너무 커서 정부나 중앙은행이 구제할 수밖에 없다는 생각을 담고 있다. 이전에도 언론에서 종종 사용되었으며[84], 유사한 생각은 초기 은행 구제의 동기가 되기도 했다[85]。

이 용어는 특히 2007-2008년 세계 금융 위기를 계기로 국제적인 금융 담론의 중심에 서게 되었다[86][87]。 금융 위기 이후 TBTF 정책의 타당성에 대한 논쟁이 격화되었다. 일부 전문가들은 TBTF 정책이 대형 금융기관의 도덕적 해이를 부추기고 효과적인 리스크 관리를 저해하므로, 문제가 생긴 대형 기관은 파산시키는 것이 맞다고 주장한다[88][89]。 전 연방준비제도 의장 앨런 그린스펀은 "너무 커서 망하게 할 수 없다면, 그것은 너무 크다는 뜻"이라며 TBTF 기관의 분할 필요성을 제기하기도 했다[90]。

반면, 노벨 경제학상 수상자인 폴 크루그먼을 비롯한 다른 경제학자들은 금융 위기의 주요 원인이 은행의 규모 자체가 아니라 불충분한 금융 규제에 있다고 본다. 이들은 대공황 당시 수많은 소규모 은행들이 연쇄적으로 파산했던 사례를 들어, 규모보다는 시스템적 위험 관리와 규제 감독의 중요성을 강조한다[91][92][93][94]。

2014년, 국제 통화 기금(IMF) 등 국제기구들은 TBTF 문제가 여전히 금융 시스템의 주요 위험 요소로 남아있다고 지적했다[95][96]。 시스템적으로 중요한 은행(SIFI)에 대한 자본 규제 강화, 감독 체계 개선, 정리 절차 마련 등 새로운 국제 규제가 도입되었지만, 여전히 이들 기관에 대한 암묵적인 정부 보증 기대가 존재하여 TBTF 문제의 근본적인 해결에는 이르지 못했다는 평가가 있다[97]。 미국의 컨티넨탈 일리노이 은행 구제(1984년)나 롱텀 캐피털 매니지먼트(LTCM) 구제 금융(1998년) 등은 TBTF 논리가 실제로 작동한 대표적인 사례로 꼽힌다.

8. 1. 캐나다

2013년 3월, 캐나다 금융기관 감독청은 캐나다의 6대 은행인 몬트리올 은행, 스코샤 은행, 캐나다 임페리얼 상업은행, 캐나다 내셔널 은행, 캐나다 왕립은행, 토론토 도미니언 은행이 너무 커서 부실화될 수 없는, 즉 '대마불사' 기관으로 지정되었다고 발표했다.[78][165] 당시 이 6개 은행은 캐나다 전체 은행 자산의 90%를 차지하고 있었다. 감독청은 성명에서 "국내 자산만 고려하면 대형 은행 간의 차이는 작으며, 상위 5개 은행 이후와 6위 은행(내셔널 은행) 이후에는 상대적인 중요성이 빠르게 감소한다"고 언급했다.[78][165]8. 2. 뉴질랜드

뉴질랜드 정부는 구제하지 않겠다는 입장을 밝혔음에도 불구하고, 야당과 일부 언론 평론가들은 뉴질랜드의 주요 은행들이 너무 커서 망하게 할 수 없으며, 암묵적인 정부 보증을 받고 있다고 주장한다.[79][166]8. 3. 영국

데이비드 캐머런 총리(2010년~2016년) 아래에서 재무장관을 지낸 조지 오스본은 '대마불사' 은행을 해체하겠다고 위협했다.[80][167]대마불사 개념은 영국의 입법자들과 정부에게 중요한 과제를 안겨주었다. 이들은 막대한 영향력을 가진 금융 기관들의 규모를 제한하고, 위험하거나 투기적인 활동으로 인식되는 행위를 규제해야 했다. 이러한 규제를 위해 영국 정부는 은행들에게 은행 독립 위원회 보고서의 권고 사항을 따르도록 요구했다.[81][168]

9. 기타

"너무 커서 망하게 할 수 없다"는 관용구는 1984년 의회 공청회에서 연방 예금 보험 공사의 컨티넨탈 일리노이 은행에 대한 개입을 논의하면서 미국 하원 의원 스튜어트 매키니가 사용하면서 널리 알려지게 되었다[83]。 이 표현은 이전에 언론에서도 종종 사용되었으며[84],이와 유사한 생각은 초창기 은행 구제의 동기가 되었다[85]。

9. 1. 일본

2002년 『뉴스위크』 인터뷰에서 제1차 고이즈미 제1차 개조 내각의 금융 담당 대신이었던 다케나카 헤이조가 4대 은행이라도 “대마불사”라는 생각은 하지 않겠다고 발언했다. 현직 대신인 다케나카의 발언이 보도되자 큰 물의를 일으켜 닛케이 평균 주가가 급락하는 사태가 벌어졌다.『요미우리 신문』은 과거 제1차 와카쓰키 내각에서 대장 대신인 가타오카 나오하루의 실언으로 도쿄 와타나베 은행에서 뱅크런이 발생하고 금융 공황의 계기가 되었던 것을 예로 들며, 부주의한 다케나카의 발언을 비판했다. 다케나카의 발언이 국회에서도 문제시되자[161], 다케나카는 "그런 말은 전혀 하지 않았다"[161]고 주장하며 자신의 발언을 부정하면서도 "결과적으로 그런 일이 퍼진 것에 대해서는 이는 저의 부덕의 소치라고 반성하고 있습니다"[162]라고 사죄했다. 더 나아가 "뉴스위크 인터뷰는 원래 영어로 진행되었습니다"[161]라고 말한 다음, 영어 원문을 읽어보면 해당 발언이 없었다는 것을 알 수 있다고 설명했다[161] . 한편, 『뉴스위크』는 인터뷰의 영어 원문을 공개했기 때문에 "Mergers have left Japan with four megabanks. Are they too big to fail?" (합병으로 4개의 메가뱅크가 남았다. 이것들은 “대마불사”인가?)[163] 라는 질문에 대해 다케나카가 "Big banks have their merits" (은행이 크다는 것에는 그만한 장점이 있다)[163] "But we don't hold the idea that they are too big to fail" (하지만 "대마불사"라고 생각하지 않는다)[163]라고 답변하는 모습이 공개되었다. 그 결과, 다케나카의 발언 유무를 두고 논쟁이 벌어졌다[164] .

9. 2. 주요 견해

연방 준비 제도 이사회 의장을 지낸 벤 버냉키는 2010년 "너무 커서 망할 수 없는 기업"을 그 규모, 복잡성, 상호 연결성, 기능의 중요성 때문에 갑작스러운 청산이 금융 시스템이나 경제 전반에 심각한 악영향을 미칠 수 있는 기업으로 정의했다.[98] 그는 정부가 이런 기업을 지원하는 이유가 기업 자체에 대한 배려가 아니라, 무질서한 파산을 방치했을 때 경제 전체에 미치는 영향이 구제 비용을 훨씬 초과하기 때문이라고 설명했다.[98] 버냉키는 위기의 교훈으로 "너무 커서 망할 수 없는 문제는 해결해야 한다"고 강조하며,[98] 이러한 대마불사 기관과 관련된 몇 가지 위험을 지적했다.[98] 첫째, 채권자들이 은행이 파산하지 않을 것이라 믿으면 위험에 대한 대가를 덜 요구하게 되고, 은행은 구제 가능성을 믿고 과도한 위험을 감수하게 되는 심각한 도덕적 해이를 유발한다.[98] 둘째, 대형 은행과 중소 은행 간의 불공정한 경쟁 환경을 조성하여, 대형 은행의 시장 점유율을 인위적으로 높이고 위험을 증가시킬 수 있다.[98] 셋째, 대마불사 기업 자체가 금융 안정성에 큰 위험이 된다. 리먼 브라더스 파산 사례처럼, 대형 금융기관의 파산은 금융 시장 혼란, 신용 경색, 자산 가격 하락 등을 유발하여 경제 전체에 심각한 타격을 줄 수 있다.[98]

이러한 문제에 대해 다양한 견해가 제시되었다. 상당수의 전문가들은 대형 은행의 분할을 주장했다. 앨런 그린스펀 전 연방 준비 제도 의장은 "실패는 시장 시스템의 필수적인 부분"이라며[43] "만약 그들이 너무 커서 실패할 수 없다면, 그들은 너무 큰 것이다"라고 주장했다.[90] 그는 단순히 수수료 인상이나 자본 확충 요구만으로는 부족하며, 규제 당국이 이런 대형 금융 기관의 해체를 고려해야 한다고 제안했다.[90] 머빈 킹 전 영국 중앙은행 총재 역시 투기적 투자은행 활동에 대한 암묵적인 국가 보증 문제를 해결하기 위해 대형 은행의 규모를 줄여야 한다고 주장했다.[68][153] 댈러스 연방준비은행 총재 리처드 W. 피셔는 대형 은행을 소규모 은행으로 분할하고, 이들에 대한 연방 예금 보험 공사의 보험과 연방준비제도의 할인창구 접근을 중단해야 한다고 주장했다.[48] 실제로 50명 이상의 저명한 경제학자, 금융 전문가, 은행가, 금융 산업 단체 및 은행 자체도 대형 은행을 더 작은 기관으로 분할해야 한다고 주장했다.[56][138] 보수 진영의 토마스 호니그, 에드 프레스콧, 글렌 허버드, 데이비드 비터 등도 대형 은행 분할을 지지했다.

반면, 폴 크루그먼과 같은 일부 경제학자들은 금융 위기의 원인이 은행 규모 자체가 아니라 규제 부족에 있다고 본다.[91][92][93][94] 그는 은행 분할보다는 은행의 위험 감수(레버리지)를 제한하는 규제가 더 중요하다고 주장했다.[10][11][12][13] 앨리스테어 달링 전 영국 재무장관도 은행 규모 제한이 해결책이 될 수 없다고 반박했다.[68][153]

경제학자 사이먼 존슨은 금융 시스템 보호와 더불어 대형 은행의 과도한 정치적 영향력을 줄이기 위해 규제 강화와 은행 분할 모두 필요하다고 주장했다.[38][57][67][120][139][148]

미국 법무부 장관 에릭 홀더는 2013년 상원 법사위원회에서 대형 은행이 경제에 미치는 영향 때문에 이들을 범죄 혐의로 기소하기 어렵다고 어려움을 토로했다.[45] 엘리자베스 워렌 상원의원 역시 은행 규제 당국자들에게 "너무 커서 망하게 할 수 없는 것이 너무 커서 (기소되어) 재판받을 수 없게 되는 것은 아닌지 우려된다"고 지적하며 대형 은행에 대한 법적 책임 문제를 제기했다.

국제 통화 기금(IMF) 총재 크리스틴 라가르드는 2013년 "대마불사" 은행들이 "그 어느 때보다 위험해졌다"며 포괄적이고 강력한 규제와 감독 강화를 촉구했다.[69][150] 2014년에도 IMF 등은 이 문제가 여전히 해결되지 않았다고 지적했다.[95][96]

일부 비평가들은 현 상황이 은행이 성공하면 이익을 독점하고, 실패하면 납세자가 손실을 부담하는 도덕적 해이를 낳는다고 비판했다.[41] 버니 샌더스 상원의원은 만약 납세자가 은행 구제에 기여했다면, 그 위험 감수에 대한 보상으로 구제 금융에서 발생하는 이익을 공유해야 한다고 주장했다.[42]

론 서스킨드는 저서 『Confidence Men』에서 버락 오바마 행정부가 2008년 금융 위기 당시 씨티은행, N.A. 등 대형 은행 분할을 검토했으나, 티머시 가이트너 재무장관 등의 반대로 무산되었다고 주장했다. 오바마 행정부와 가이트너는 이를 부인했다.[151][152]

9. 3. 여론 조사

갤럽(Gallup)이 2013년 6월 발표한 조사에 따르면, 미국 은행에 대한 미국인들의 신뢰도는 26%로 나타났다. 이는 전년도의 역대 최저치였던 21%보다는 상승한 수치이다. 2008년 6월 이후 가장 높은 신뢰도를 기록했지만, 경기 침체 이전인 2007년 6월의 41% 수준에는 크게 미치지 못했다. 실제로 2007년부터 2012년 사이 은행에 대한 신뢰도는 절반 수준인 20% 포인트나 하락했다.[70]갤럽이 처음 은행 신뢰도 조사를 시작한 1979년에는 미국인의 60%가 은행을 '매우' 또는 '상당히' 신뢰한다고 답했으며, 이는 당시 교회 다음으로 높은 신뢰도였다. 이러한 높은 신뢰도는 1930년대 대공황 이후 구축된 강력한 미국 은행 시스템과 금융 당국의 노력에 힘입어 형성된 것으로 분석된다.[70]

9. 4. 은행 업계의 로비 활동

미국의 은행 산업은 2011년 상반기(1월 1일부터 6월 30일까지) 동안 정치인 및 규제 기관에 대한 로비 활동에 1억달러 이상을 지출했다.[71][155] 금융, 보험, 부동산 산업 전체의 로비 지출액은 1998년 이후 매년 증가하는 추세를 보였으며, 2012년에는 약 5억달러에 달했다.[72][156]9. 5. 역사적 사례

2008년 세계 금융 위기 당시 여러 기업의 파산과 구제 금융이 이루어지기 전에도 '대마불사'로 여겨져 구제된 사례들이 존재했다. 1763년 암스테르담의 레엔데르트 피터 드 네프빌과 베를린의 요한 에른스트 고츠코프스키의 실패[73][157] 이후, 1980년대와 1990년대에도 대표적인 사례가 있었는데, 컨티넨탈 일리노이 은행과 롱텀 캐피털 매니지먼트(LTCM)가 여기에 해당한다.=== 컨티넨탈 일리노이 은행 ===

컨티넨탈 일리노이 국립 은행 및 신탁 회사(Continental Illinois National Bank and Trust Company)는 1980년대 초반 자산 건전성이 악화되는 어려움을 겪었다. 은행은 기업 대출, 라틴 아메리카 신디케이트론, 에너지 부문 대출을 공격적으로 확장했지만, 긴축 통화 정책, 1982년 멕시코의 채무 불이행, 그리고 유가 폭락이 연이어 발생했다. 또한, 은행의 자금 조달은 대규모 양도성 예금 증서와 외국 단기 금융 시장에 크게 의존하고 있었는데, 이는 일반 소매 예금주보다 위험에 민감한 자금 공급자들이 많았음을 의미했다.

컨티넨탈 은행은 오클라호마의 펜 스퀘어 은행(Penn Square Bank)이 취급한 고위험 석유 및 가스 관련 대출에 상당 부분 엮여 있었다.[74][158] 1982년 7월 펜 스퀘어 은행이 파산하자 컨티넨탈 은행의 재정 상황은 급격히 나빠졌고, 1984년 5월 초에는 파산설이 돌면서 투자자와 예금자들이 대규모로 예금을 인출하는 뱅크런 사태가 발생했다. 뱅크런 첫 주에 연방준비제도(Fed)는 컨티넨탈 은행에 할인 창구를 통해 약 36억달러의 긴급 유동성을 지원했다. 그러나 상황이 진정되지 않자, 다음 주에는 주요 시중 은행들로 구성된 신디케이트로부터 45억달러의 추가 신용 공여를 확보했다. 이러한 노력에도 불구하고 뱅크런은 멈추지 않았고, 규제 당국은 심각한 위기에 직면했다.

당시 컨티넨탈 은행은 예금 규모 기준으로 미국 7위의 대형 은행이었으나, 당장 부채를 상환할 능력을 상실할 위기에 처했다. 규제 당국은 어려운 선택에 놓였다. 은행을 청산하는 방안은 그 규모가 훨씬 작은 은행의 경우에도 심각한 혼란을 야기할 수 있어 부적절하다고 판단되었다. 일반적으로는 인수자를 찾는 방식이 선호되지만 (실제로 인수자 물색 소식이 예금자들의 불안을 키우기도 했다), 1980년대 초의 어려운 경제 상황 속에서 인수자는 나타나지 않았다.

은행의 규모, 뱅크런 확산 우려, 은행 부실 자체에 대한 걱정 외에도, 규제 당국은 국가 전체의 지급 및 결제 시스템에 미칠 심각한 혼란을 우려했다. 특히 컨티넨탈 은행과 거래하며 자본의 상당 부분을 의존하고 있던 다른 은행들의 연쇄 부실 가능성이 큰 문제였다. 결국 컨티넨탈 은행은 "너무 커서 망하게 할 수 없다"고 판단되었고, 정부 지원이라는 선택지가 불가피하게 채택되었다. 딜레마는 어떻게 하면 국가 은행 시스템 전체의 균형을 무너뜨리지 않으면서 지원을 제공할 것인가 하는 점이었다.

파산을 막기 위해 연준은 컨티넨탈 은행이 필요로 하는 모든 유동성을 공급하겠다고 약속했다. 미국 연방 예금 보험 공사(FDIC)는 기존의 예금 보험 한도(10만달러)와 관계없이 모든 예금자와 일반 채권자에게 전액 보증을 제공했으며, 20억달러 규모의 직접적인 자본 지원도 단행했다. 또한, 주요 은행들은 사태가 해결되고 정상 영업이 재개될 때까지 53억달러의 추가 무담보 신용을 제공하기로 했다. 이러한 조치들로 예금 유출 속도는 늦춰졌지만, 완전히 멈추지는 못했다.

이후 열린 미국 상원 청문회에서 당시 통화감독청장이었던 C. T. Conover는 규제 당국이 상위 11개 대형 은행의 파산을 허용하지 않을 것이라고 인정하며 정부의 개입을 정당화했다.[75][159] "너무 커서 망하게 할 수 없다"는 표현은 이 사건과 관련하여 1984년 미국 하원 의원 스튜어트 매키니가 사용하면서 널리 알려지게 되었다.[83] 이 표현 자체는 이전에도 언론 등에서 사용되었으며[84], 유사한 개념은 초기 은행 구제에서도 나타났다.[85]

=== 롱텀 캐피털 매니지먼트 (LTCM) ===

롱텀 캐피털 매니지먼트(Long-Term Capital Management, LTCM)는 미국 코네티컷주 그린위치에 본사를 둔 헤지 펀드 운용사였다. 이 회사는 높은 금융 레버리지를 활용한 절대 수익률 추구 전략으로 유명했다. 그러나 1990년대 후반 이 회사의 주력 펀드인 롱텀 캐피털 포트폴리오(Long-Term Capital Portfolio L.P.)가 붕괴 위기에 처하면서, 1998년 9월 23일 연방준비제도의 감독 하에 14개 주요 금융기관이 참여하는 36억달러 규모의 자본 재조달, 즉 구제 금융이 이루어졌다.[76]

LTCM은 1994년 살로먼 브라더스의 전 부회장이자 채권 거래 부문 대표였던 존 메리웨더가 설립했다. 이사진에는 파생 상품 가격 결정에 대한 새로운 방법을 제시한 공로로 1997년 노벨 경제학상을 공동 수상한 마이런 숄스와 로버트 C. 머튼 같은 저명한 학자들도 포함되어 있었다. 설립 초기 LTCM은 연 40%가 넘는 높은 수익률(수수료 공제 후)을 기록하며 큰 성공을 거두었다. 하지만 1998년 러시아 금융 위기가 발생하자 불과 4개월 만에 46억달러에 달하는 막대한 손실을 입었다. 이로 인해 금융 시스템 전체에 미칠 파장을 우려한 연준이 개입하게 되었고, 결국 LTCM은 2000년 초 청산되었다.[77][160]

=== 후속 논의 ===

컨티넨탈 일리노이 은행과 LTCM 사례 이후, 특히 2007-2008년 세계 금융 위기를 겪으면서 '대마불사' 문제는 더욱 중요한 논쟁거리가 되었다.[86][87] 일각에서는 이러한 구제 금융 정책이 도덕적 해이를 유발하고 비효율적인 리스크 관리를 조장하므로, 대형 금융기관이라도 실패 시 파산시켜야 한다는 주장이 제기되었다.[88][89] 앨런 그린스펀 전 연준 의장 등 일부 전문가는 특정 금융기관이 "너무 커서 망하게 할 수 없다면, 그것은 너무 크다는 의미"라며[90] 대형 금융기관의 분할 필요성을 제기하기도 했다. 반면, 폴 크루그먼과 같은 경제학자들은 금융 위기의 근본 원인이 은행의 규모보다는 불충분한 금융 규제에 있다고 주장하며, 대공황 시기 수많은 소규모 은행들이 파산했던 사례를 들어 반박했다.[91][92][93][94]

2014년 국제 통화 기금(IMF) 등 국제기구들은 대마불사 문제가 여전히 해결되지 않았다고 지적했다.[95][96] 시스템적으로 중요한 은행(SIB)에 대한 새로운 규제(추가 자본 요구, 감독 강화, 정리 절차 마련 등)가 도입되었지만, 이러한 은행 목록이 존재한다는 사실 자체가 구제 금융 가능성에 대한 기대를 유지시켜 정책 효과를 일부 상쇄할 수 있다는 우려도 제기되었다.[97]

참조

[1]

SSRN

Too Big to Fail, Too Blind to See

2012-04-16

[2]

뉴스

If It's Too Big to Fail, Is It Too Big to Exist?

https://www.nytimes.[...]

2009-06-22

[3]

서적

Too big to fail: the hazards of bank bailouts

Brookings Institution Press

[4]

간행물

The 1970s Origins of Too Big to Fail

https://www.clevelan[...]

Federal Reserve Bank of Cleveland

2017-10-18

[5]

문서

"Too Much 'Too Big to Fail'?"

http://economistsvie[...]

Economist's View

2010-09-02

[6]

웹사이트

What is too big to fail? definition and meaning

https://web.archive.[...]

Businessdictionary.com

2013-04-27

[7]

웹사이트

Banks 'Too Big to Fail'? Wrong

https://web.archive.[...]

[8]

서적

Too Big to Fail: Policies and Practices in Government Bailouts

http://www.greenwood[...]

Praeger Publishers

2008-02-20

[9]

뉴스

Greenspan Says U.S. Should Consider Breaking Up Large Banks

https://www.bloomber[...]

Bloomberg

2010-02-05

[10]

뉴스

Financial Reform 101

https://www.nytimes.[...]

2010-04-01

[11]

뉴스

"Stop 'Stop Too Big To Fail'."

https://krugman.blog[...]

New York Times

2010-04-21

[12]

뉴스

Too big to fail FAIL

https://krugman.blog[...]

New York Times

2009-06-18

[13]

뉴스

A bit more on too big to fail and related

https://krugman.blog[...]

New York Times

2009-06-19

[14]

뉴스

Problem of banks seen as 'too big to fail' still unsolved, IMF warns

http://www.ft.com/cm[...]

2014-04-03

[15]

뉴스

'Too big to fail' is too big to ignore

http://www.ft.com/cm[...]

2014-04-15

[16]

SSRN

The Perennial Challenge to Abolish Too-Big-To-Fail in Banking: Empirical Evidence from the New International Regulation Dealing with Global Systemically Important Banks

2015-01-22

[17]

웹사이트

Bernanke-Causes of the Recent Financial and Economic Crisis

http://www.federalre[...]

Federalreserve.gov

2013-05-31

[18]

Webarchive

FDIC Deposit Insurance Summary

http://www.fdic.gov/[...]

2013-11-17

[19]

뉴스

Why We Regulate

https://www.nytimes.[...]

2012-05-13

[20]

간행물

Too Big to Fail and Too Big to Save: Dilemmas for Banking Reform

https://www.cambridg[...]

2016

[21]

SSRN

Slapped in the Face by the Invisible Hand: Banking and the Panic of 2007

2009-05-09

[22]

서적

Financial Shock

https://archive.org/[...]

FT Press

[23]

문서

Ben Bernanke-The Crisis as a Classic Financial Panic-November 2013

http://www.federalre[...]

[24]

웹사이트

Commercial Banking Regulation – Class discussion notes

https://web.archive.[...]

marriottschool.byu.edu

2007-04-03

[25]

웹사이트

The Cost of Banking Panics in an Age before "Too Big to Fail"

http://www.chicagofe[...]

Federal Reserve Bank of Chicago

2011-11

[26]

뉴스

Privatizing Deposit Insurance: Results of the 2006 FDIC Study

http://www.fdic.gov/[...]

[27]

웹사이트

5-Bank Asset Concentration for United States

http://research.stlo[...]

Federal Reserve Bank of St. Louis

1996-01

[28]

웹사이트

FRED Graph

http://research.stlo[...]

Federal Reserve Bank of St. Louis

1960-01

[29]

웹사이트

Banking Industry Consolidation and Market Structure

http://research.stlo[...]

Federal Reserve Bank of St. Louis

2011-11

[30]

뉴스

FDIC chief: Small banks can't compete with bailed-out giants

https://www.usatoday[...]

2009-10-22

[31]

웹사이트

How Much Would Banks Be Willing to Pay to Become 'Too-Big-to-Fail' and to Capture Other Benefits?

http://www.kansascit[...]

Federal Reserve Bank of Kansas City

2007-07

[32]

웹사이트

The Value of the 'Too Big to Fail' Big Bank Subsidy

http://www.cepr.net/[...]

"[[Center for Economic and Policy Research]] Issue Brief"

2009-10-22

[33]

뉴스

Reducing the Impact of Too Big to Fail

https://economix.blo[...]

2013-11-29

[34]

뉴스

Why Should Taxpayers Give Big Banks $83 Billion a Year?

https://web.archive.[...]

Bloomberg.com

[35]

뉴스

How to Know When We've Ended the $83 Billion Bank Subsidy

https://web.archive.[...]

Bloomberg.com

[36]

간행물

The Impact of Government Interventions on CDS and Equity Markets

2012-11

[37]

뉴스

The Price of Too Big to Fail

https://web.archive.[...]

BusinessWeek

2012-07-05

[38]

뉴스

The Treasury's Mistaken View on Too Big to Fail

https://economix.blo[...]

2013-04-25

[39]

웹사이트

A Review of Bank Funding Cost Differentials

http://faculty.chica[...]

2013-11

[40]

뉴스

Moody's Thinks We've Solved Too Big to Fail

https://www.bloomber[...]

Bloomberg

2013-11-15

[41]

뉴스

If It's Too Big to Fail, Is It Too Big to Exist?

https://www.nytimes.[...]

2012-09-16

[42]

뉴스

Billions for Bailouts! Who Pays?

http://www.huffingto[...]

2012-09-16

[43]

뉴스

Greenspan Says U.S. Should Consider Breaking Up Large Banks

https://www.bloomber[...]

Bloomberg

2012-09-16

[44]

뉴스

Why DOJ Deemed Bank Execs Too Big To Jail

https://www.forbes.c[...]

2013-07-29

[45]

뉴스

Too-Big-to-Fail Banks Limit Prosecutor Options, Holder Says

https://www.bloomber[...]

2013-03-14

[46]

웹사이트

Testimony to the Senate Committee on the Judiciary

https://www.youtube.[...]

United States Senate

2013-04-13

[47]

뉴스

Why Can't Obama Bring Wall Street to Justice?

https://www.newsweek[...]

2023-12-14

[48]

뉴스

Fisher and Rosenblum: How to Shrink the 'Too-Big-to-Fail' Banks

https://www.wsj.com/[...]

2013-03-14

[49]

뉴스

Banks Are Too Big to Fail Say ... Conservatives?

http://prospect.org/[...]

2013-03-23

[50]

뉴스

What Problem Does Breaking Up The Banks Fix?

http://www.slate.com[...]

2013-03-23

[51]

웹사이트

Senators Bash DOJ for "Evasive" Response on "Too Big To Jail"

https://www.pbs.org/[...]

2013-03-18

[52]

웹사이트

Unsatisfactory Response from Justice Department on 'Too Big to Jail'

http://www.grassley.[...]

2013-03-18

[53]

뉴스

Ex-Credit Suisse Executive Sentenced in Mortgage Bond Case

https://dealbook.nyt[...]

2013-11-22

[54]

뉴스

UPDATE 2-Former Credit Suisse trader Serageldin gets 30 months in jail

https://www.reuters.[...]

Reuters

2013-11-22

[55]

웹사이트

The Rise of Corporate Impunity

https://www.propubli[...]

2019-11-15

[56]

웹사이트

Top Economists and Financial Experts Say We Must Break Up the Giant Banks

http://www.ritholtz.[...]

Ritholtz.com

2013-03-14

[57]

뉴스

Does Size Matter? Simon Johnson vs. Paul Krugman on Whether to Break Up "Too Big to Fail" Banks

http://www.huffingto[...]

2010-04-12

[58]

웹사이트

Joseph E. Stiglitz on Too Big to Live

http://www.project-s[...]

2009-12-07

[59]

간행물

Goldman Sachs-Annual Report 2012

http://www.goldmansa[...]

2013-04-19

[60]

뉴스

Volcker Rule Could be Delayed – Again

https://www.wsj.com/[...]

2013-03-01

[61]

웹사이트

A Roadmap of the Shadow Banks, plus targeting the Volcker Rule

http://rortybomb.wor[...]

2010-02-05

[62]

뉴스

Too big to fail in two dimensions

http://voices.washin[...]

[63]

뉴스

Warren Joins McCain to Push New Glass-Steagall Law for Banks

https://www.bloomber[...]

Bloomberg.com

2013-07-12

[64]

뉴스

Too big to fail is too big

http://blogs.ft.com/[...]

2009-11-22

[65]

문서

2022 List of Global Systemically Important Banks (G-SIBs)

https://www.fsb.org/[...]

Financial Stability Board

2022-11-21

[66]

웹사이트

Why did Credit Suisse fail and what does it mean for banking regulation?

https://www.economic[...]

2023-07-04

[67]

뉴스

Sadly, Too Big to Fail Is Not Over

https://economix.blo[...]

2013-08-01

[68]

뉴스

King calls for banks to be 'cut down to size'

https://www.theguard[...]

2009-06-18

[69]

뉴스

Lagarde: 'Too big to fail' banks 'dangerous'

http://www.upi.com/B[...]

United Press International

2013-04-13

[70]

웹사이트

Americans' Confidence in Banks Up for First Time in Years

http://www.gallup.co[...]

Gallup

2013-06-14

[71]

뉴스

Wall Street Continues to Spend Big on Lobbying

https://dealbook.nyt[...]

2011-08-01

[72]

웹사이트

Lobbying Spending Database Finance, Insurance & Real Estate, 2013

http://www.opensecre[...]

OpenSecrets

[73]

논문

Liquidity and Contagion: The Crisis of 1763

[74]

서적

Belly Up

Ballantine Books

[75]

서적

Inquiry Into the Continental Illinois Corp. and Continental National Bank: Hearing Before the Subcommittee on Financial Institutions Supervision, Regulation, and Insurance of the Committee on Banking, Finance, and Urban Affairs

U.S. House of Representatives, 98th Congress, 2nd Session, September 18–19 and October 4

[76]

웹사이트

Near Failure of Long-Term Capital Management

https://www.federalr[...]

2021-10-11

[77]

서적

The Age of Turbulence: Adventures in a New World

https://archive.org/[...]

The Penguin Press

[78]

뉴스

Canada's big 6 banks are too big to fail, regulator says

https://www.cbc.ca/n[...]

CBC

2013-04-27

[79]

뉴스

Bernard Hickey: Still too big to fail

http://www.nzherald.[...]

2013-04-27

[80]

웹사이트

UK prepares new law to break up errant banks

https://www.reuters.[...]

2019-11-15

[81]

웹사이트

Video Communications & Investment Banking, Part 1: Restructuring in response to bank breakup

http://www.videocent[...]

2014-06-23

[82]

웹사이트

Too Big to Fail, Too Blind to See

https://papers.ssrn.[...]

ssrn.com

2020-01-02

[83]

뉴스

If It's Too Big to Fail, Is It Too Big to Exist?

https://www.nytimes.[...]

2009-06-22

[84]

서적

Too big to fail: the hazards of bank bailouts

Brookings Institution Press

[85]

웹사이트

The 1970s Origins of Too Big to Fail

https://www.clevelan[...]

Federal Reserve Bank of Cleveland

2020-01-02

[86]

뉴스

"Too Much 'Too Big to Fail'?"

http://economistsvie[...]

Economist's View

2010-09-02

[87]

웹사이트

What is too big to fail? definition and meaning

http://www.businessd[...]

Businessdictionary.com

2013-04-27

[88]

웹사이트

Banks 'Too Big to Fail'? Wrong

http://www.businessw[...]

2021-01-02

[89]

서적

Too Big to Fail: Policies and Practices in Government Bailouts

http://www.greenwood[...]

Praeger Publishers

2008-02-20

[90]

뉴스

Greenspan Says U.S. Should Consider Breaking Up Large Banks

https://www.bloomber[...]

Bloomberg

2010-02-05

[91]

뉴스

Financial Reform 101

https://www.nytimes.[...]

2010-04-01

[92]

뉴스

"Stop 'Stop Too Big To Fail'."

https://krugman.blog[...]

New York Times

2010-04-21

[93]

뉴스

"Too big to fail FAIL"

https://krugman.blog[...]

New York Times

2009-06-18

[94]

뉴스

"A bit more on too big to fail and related"

https://krugman.blog[...]

New York Times

2009-06-19

[95]

뉴스

Problem of banks seen as 'too big to fail' still unsolved, IMF warns

http://www.ft.com/cm[...]

2014-04-03

[96]

뉴스

"'Too big to fail' is too big to ignore"

http://www.ft.com/cm[...]

2014-04-15

[97]

웹사이트

The Perennial Challenge to Abolish Too-Big-To-Fail in Banking: Empirical Evidence from the New International Regulation Dealing with Global Systemically Important Banks

https://papers.ssrn.[...]

2020-01-02

[98]

웹사이트

Bernanke-Causes of the Recent Financial and Economic Crisis

http://www.federalre[...]

Federalreserve.gov

2013-05-31

[99]

웹사이트

FDIC Deposit Insurance Summary

http://www.fdic.gov/[...]

[100]

뉴스

Why We Regulate

https://www.nytimes.[...]

2012-05-13

[101]

논문

Too Big to Fail and Too Big to Save: Dilemmas for Banking Reform

https://www.cambridg[...]

2016

[102]

웹사이트

Slapped in the Face by the Invisible Hand: Banking and the Panic of 2007

https://ssrn.com/abs[...]

ssrn.com

2021-01-02

[103]

서적

Financial Shock

https://archive.org/[...]

FT Press

[104]

웹사이트

Speech by Chairman Bernanke on the crisis as a classic financial panic

https://www.federalr[...]

2013-11-08

[105]

웹사이트

Commercial Banking Regulation – Class discussion notes

http://marriottschoo[...]

marriottschool.byu.edu

2021-01-02

[106]

웹사이트

The Cost of Banking Panics in an Age before "Too Big to Fail"

http://www.chicagofe[...]

Federal Reserve Bank of Chicago

2011-11

[107]

뉴스

Privatizing Deposit Insurance: Results of the 2006 FDIC Study

http://www.fdic.gov/[...]

[108]

웹사이트

Graph: Gross Domestic Product

http://research.stlo[...]

Federal Reserve Bank of St. Louis

[109]

웹사이트

5-Bank Asset Concentration for United States

http://research.stlo[...]

Federal Reserve Bank of St. Louis

[110]

웹사이트

FRED Graph

http://research.stlo[...]

Federal Reserve Bank of St. Louis

[111]

웹사이트

Banking Industry Consolidation and Market Structure

http://research.stlo[...]

Federal Reserve Bank of St. Louis

2011-11

[112]

뉴스

FDIC chief: Small banks can't compete with bailed-out giants

https://www.usatoday[...]

2009-10-19

[113]

웹사이트

How Much Would Banks Be Willing to Pay to Become 'Too-Big-to-Fail' and to Capture Other Benefits?

http://www.kansascit[...]

Federal Reserve Bank of Kansas City

2007-07

[114]

웹사이트

The Value of the 'Too Big to Fail' Big Bank Subsidy

http://www.cepr.net/[...]

"[[Center for Economic and Policy Research]] Issue Brief"

2009-09

[115]

뉴스

Reducing the Impact of Too Big to Fail

https://economix.blo[...]

2013-11-29

[116]

뉴스

Why Should Taxpayers Give Big Banks $83 Billion a Year?

https://www.bloomber[...]

Bloomberg.com

[117]

뉴스

How to Know When We've Ended the $83 Billion Bank Subsidy

https://www.bloomber[...]

Bloomberg.com

[118]

웹사이트

The Impact of Government Interventions on CDS and Equity Markets

https://ssrn.com/abs[...]

ssrn.com

[119]

뉴스

The Price of Too Big to Fail

http://www.businessw[...]

BusinessWeek

2012-07-05

[120]

뉴스

The Treasury's Mistaken View on Too Big to Fail

https://economix.blo[...]

2013-04-25

[121]

웹사이트

A Review of Bank Funding Cost Differentials

http://faculty.chica[...]

2013-11

[122]

뉴스

Moody's Thinks We've Solved Too Big to Fail

https://www.bloomber[...]

Bloomberg

2013-11-15

[123]

뉴스

If It's Too Big to Fail, Is It Too Big to Exist?

https://www.nytimes.[...]

2009-06-20

[124]

뉴스

Billions for Bailouts! Who Pays?

https://www.huffpost[...]

2008-09-19

[125]

뉴스

Greenspan Says U.S. Should Consider Breaking Up Large Banks

https://www.bloomber[...]

Bloomberg

2009-10-15

[126]

뉴스

Why DOJ Deemed Bank Execs Too Big To Jail

https://www.forbes.c[...]

2013-07-29

[127]

뉴스

Too-Big-to-Fail Banks Limit Prosecutor Options, Holder Says

https://www.bloomber[...]

2013-03-06

[128]

웹사이트

Testimony to the Senate Committee on the Judiciary

https://www.youtube.[...]

United States Senate

2013-03

[129]

뉴스

Why Can't Obama Bring Wall Street to Justice?

http://www.thedailyb[...]

2012-05-06

[130]

뉴스

Fisher and Rosenblum: How to Shrink the 'Too-Big-to-Fail' Banks

https://www.wsj.com/[...]

2013-03-10

[131]

뉴스

Banks Are Too Big to Fail Say ... Conservatives?

http://prospect.org/[...]

2013-03-21

[132]

뉴스

What Problem Does Breaking Up The Banks Fix?

http://www.slate.com[...]

2013-03-21

[133]

웹사이트

Senators Bash DOJ for "Evasive" Response on "Too Big To Jail"

https://www.pbs.org/[...]

2013-03-05

[134]

웹사이트

Unsatisfactory Response from Justice Department on 'Too Big to Jail'

http://www.grassley.[...]

2013-03-01

[135]

뉴스

Ex-Credit Suisse Executive Sentenced in Mortgage Bond Case

https://dealbook.nyt[...]

2013-11-22

[136]

뉴스

UPDATE 2-Former Credit Suisse trader Serageldin gets 30 months in jail

https://www.reuters.[...]

Reuters

2013-11-22

[137]

웹사이트

The Rise of Corporate Impunity

https://www.propubli[...]

2014-04-30

[138]

웹사이트

Top Economists and Financial Experts Say We Must Break Up the Giant Banks

http://www.ritholtz.[...]

Ritholtz.com

[139]

뉴스

Does Size Matter? Simon Johnson vs. Paul Krugman on Whether to Break Up "Too Big to Fail" Banks

https://www.huffpost[...]

2010-04-12

[140]

웹사이트

Joseph E. Stiglitz on Too Big to Live

http://www.project-s[...]

[141]

웹사이트

Goldman Sachs-Annual Report 2012

http://www.goldmansa[...]

2013-04-19

[142]

뉴스

Volcker Rule Could be Delayed – Again

https://www.wsj.com/[...]

2013-03-01

[143]

웹사이트

A Roadmap of the Shadow Banks, plus targeting the Volcker Rule

http://rortybomb.wor[...]

2021-01-02

[144]

뉴스

Too big to fail in two dimensions

http://voices.washin[...]

[145]

뉴스

Warren Joins McCain to Push New Glass-Steagall Law for Banks

https://www.bloomber[...]

Bloomberg.com

2013-07-12

[146]

뉴스

Too big to fail is too big

http://blogs.ft.com/[...]

2009-11-22

[147]

웹사이트

Policy Measures to Address Systemically Important Financial Institutions

https://www.fsb.org/[...]

Financial Stability Board

2019-06-03

[148]

뉴스

Sadly, Too Big to Fail Is Not Over

https://economix.blo[...]

2013-08-01

[149]

뉴스

Senator Warren's rebuke of regulators goes viral

https://www.reuters.[...]

Reuters

2013-03-10

[150]

뉴스

Lagarde: 'Too big to fail' banks 'dangerous'

http://www.upi.com/B[...]

United Press International

2013-04-13

[151]

뉴스

Book Details Dissension in Obama Economic Team

https://www.nytimes.[...]

New York Times

2011-09-15

[152]

뉴스

Geithner denies ignoring Obama's request on banks

http://www.cbsnews.c[...]

Associated Press, via CBSnews.com

2011-09-19

[153]

뉴스

King calls for banks to be 'cut down to size'

https://www.theguard[...]

2009-06-18

[154]

웹사이트

Americans' Confidence in Banks Up for First Time in Years

http://www.gallup.co[...]

Gallup

2021-01-02

[155]

뉴스

Wall Street Continues to Spend Big on Lobbying

https://dealbook.nyt[...]

2011-08-01

[156]

웹사이트

Lobbying Spending Database Finance, Insurance & Real Estate, 2013

http://www.opensecre[...]

OpenSecrets

2021-01-02

[157]

논문

Liquidity and Contagion: The Crisis of 1763

[158]

서적

Belly Up

Ballantine Books

1986

[159]

서적

Inquiry Into the Continental Illinois Corp. and Continental National Bank: Hearing Before the Subcommittee on Financial Institutions Supervision, Regulation, and Insurance of the Committee on Banking, Finance, and Urban Affairs

U.S. House of Representatives, 98th Congress, 2nd Session, 18–19 September and 4 October

[160]

서적

The Age of Turbulence: Adventures in a New World

https://archive.org/[...]

The Penguin Press

[161]

간행물

第155回国会 予算委員会 第2号(平成14年10月24日(木曜日))

https://www.shugiin.[...]

衆議院

2002-10-24

[162]

간행물

第155回国会 財務金融委員会 第2号(平成14年10月30日(水曜日))

https://www.shugiin.[...]

衆議院

2002-10-30

[163]

간행물

第155回国会 財務金融委員会 第8号(平成14年11月19日(火曜日))

https://www.shugiin.[...]

衆議院

2002-11-19

[164]

간행물

竹中金融・経済財政担当大臣記者会見要旨

https://www.fsa.go.j[...]

金融庁

2003-09-19

[165]

뉴스

Canada's big 6 banks are too big to fail, regulator says

http://www.cbc.ca/ne[...]

CBC

2013-04-27

[166]

뉴스

Bernard Hickey: Still too big to fail

http://www.nzherald.[...]

2013-04-27

[167]

웹사이트

UK prepares new law to break up errant banks

https://www.reuters.[...]

2019-11-15

[168]

웹사이트

Video Communications & Investment Banking, Part 1: Restructuring in response to bank breakup

http://www.videocent[...]

2014-06-23

[169]

뉴스

"법정관리에도 대마불사 여전"

https://news.naver.c[...]

2021-05-16

[170]

뉴스

If It's Too Big to Fail, Is It Too Big to Exist?

https://www.nytimes.[...]

2009-06-22

[171]

뉴스

기아 사태 어떻게 풀까 크라이슬러식 해법 고려할만

https://newslibrary.[...]

2021-05-16

[172]

웹사이트

Too Much 'Too Big to Fail'?

http://economistsvie[...]

2010-09-02

[173]

웹인용

What is too big to fail? definition and meaning

http://www.businessd[...]

Businessdictionary.com

2013-04-27

[174]

웹인용

Banks 'Too Big to Fail'? Wrong

http://www.businessw[...]

[175]

서적

Too Big to Fail: Policies and Practices in Government Bailouts

http://www.greenwood[...]

Praeger Publishers

2003-12-30

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com