2025. 9. 22. 오후 7:45:51

[사설] 약탈적 대출, 서민금융기관 정상화·복지로 풀어야

출처: 한겨레 ( 한국 / 한국어 )

이자율은 돈을 빌리거나 예금할 때 지불하는 대가로, 중앙 정부나 중앙 은행에 의해 설정된다. 이자율은 역사적으로 다양한 수준에서 변동했으며, 각국의 경제 상황에 따라 다르게 적용되었다. 이자율은 표준금리, 결정 요인, 통화 정책, 명목 및 실질 이자율, 시장 이자율, 이자율 스프레드 등 다양한 측면에서 분석되며, 생산, 실업, 인플레이션과 같은 거시 경제 지표에 영향을 미친다. 최근에는 제로금리 정책(ZIRP)과 마이너스 금리 정책(NIRP)과 같은 특수한 정책들이 시행되기도 한다.

| 이자율 | |

|---|---|

| 금리 정보 | |

| 정의 | |

| 금리 | 돈을 빌린 대가로 지불하는 금액의 비율이다. |

| 설명 | 일반적으로 1년 단위로 백분율로 표시된다. |

| 원금에 대한 비율 | 빌린 금액에 대한 비율로 계산된다. |

| 대출이자 | 돈을 빌린 사람이 빌려준 사람에게 지불하는 금액이다. |

| 차입 비용 | 일반적으로 대출이나 신용을 이용하는 데 드는 비용을 의미한다. |

| 경제학적 의미 | 차입이나 대출에 대한 가격으로 볼 수 있다. |

| 자산 수익률 | 자산의 수익률은 금리의 변동에 영향을 받는다. |

| 금리의 영향 | |

| 경제 | 경제 성장 인플레이션 실업 |

| 투자 | 기업 투자 결정 가계의 소비와 저축 |

| 자산 가격 | 주식 채권 부동산 |

| 환율 | 환율 변동에 영향을 준다. |

| 금리 종류 | |

| 정책 금리 | 중앙은행이 설정하는 금리이다. |

| 시장 금리 | 시장에서 결정되는 금리이다. |

| 고정 금리 | 대출 기간 동안 금리가 변동하지 않는다. |

| 변동 금리 | 대출 기간 동안 금리가 변동한다. |

| 실질 금리 | 명목 금리에서 인플레이션율을 뺀 값이다. |

| 명목 금리 | 실제 인플레이션을 반영하지 않은 금리이다. |

| 할인율 | 은행이 중앙은행에서 돈을 빌릴 때 적용되는 금리이다. |

| 기준 금리 | 한국은행이 금융기관과의 환매조건부채권(RP) 매매나 자금대출 시 적용하는 금리이다. |

| 금리 결정 요인 | |

| 중앙은행 정책 | 중앙은행의 통화 정책에 따라 금리가 결정된다. |

| 시장 상황 | 경제 성장률 인플레이션율 실업률 국제 금리 |

| 수요와 공급 | 자금 수요와 공급에 따라 금리가 변동한다. |

| 신용 위험 | 대출자의 신용 위험에 따라 금리가 변동한다. |

| 이자율(이자) 정보 | |

| 설명 | 돈을 빌린 사람이 빌려준 사람에게 지불하는 금액의 비율이다. |

| 정의 | 돈을 사용한 대가로 지불하는 금액의 백분율이다. |

| 일반적 표현 | 일반적으로 1년 단위로 표현된다. |

| 계산 방식 | 빌린 원금에 대한 백분율로 계산된다. |

| 대출 이자 | 대출받은 금액에 대해 지불하는 금액이다. |

| 경제학적 의미 | 자금을 빌리는 데 드는 비용이다. |

| 이자율의 영향 | |

| 경제 활동 | 경제 성장, 인플레이션, 실업률에 영향을 미친다. |

| 투자 결정 | 기업 및 가계의 투자 결정에 영향을 준다. |

| 자산 가격 | 주식, 채권, 부동산 가격에 영향을 준다. |

| 환율 | 환율 변동에 영향을 줄 수 있다. |

| 이자율의 종류 | |

| 정책 이자율 | 중앙은행이 설정하는 금리이다. |

| 시장 이자율 | 시장에서 결정되는 이자율이다. |

| 고정 이자율 | 대출 기간 동안 변동이 없는 이자율이다. |

| 변동 이자율 | 대출 기간 동안 변동하는 이자율이다. |

| 실질 이자율 | 명목 이자율에서 인플레이션율을 제외한 값이다. |

| 명목 이자율 | 인플레이션을 고려하지 않은 이자율이다. |

| 할인율 | 중앙은행이 은행에 대출해줄 때 적용하는 이자율이다. |

| 기준금리 | 한국은행이 금융기관과 자금거래 시 적용하는 금리이다. |

| 이자율 결정 요인 | |

| 중앙은행 정책 | 통화 정책에 따라 결정된다. |

| 시장 요인 | 경제 성장률, 인플레이션, 실업률, 국제 이자율 등이 영향을 미친다. |

| 수요와 공급 | 자금 수요와 공급에 따라 변동한다. |

| 신용 위험 | 대출자의 신용도에 따라 변동한다. |

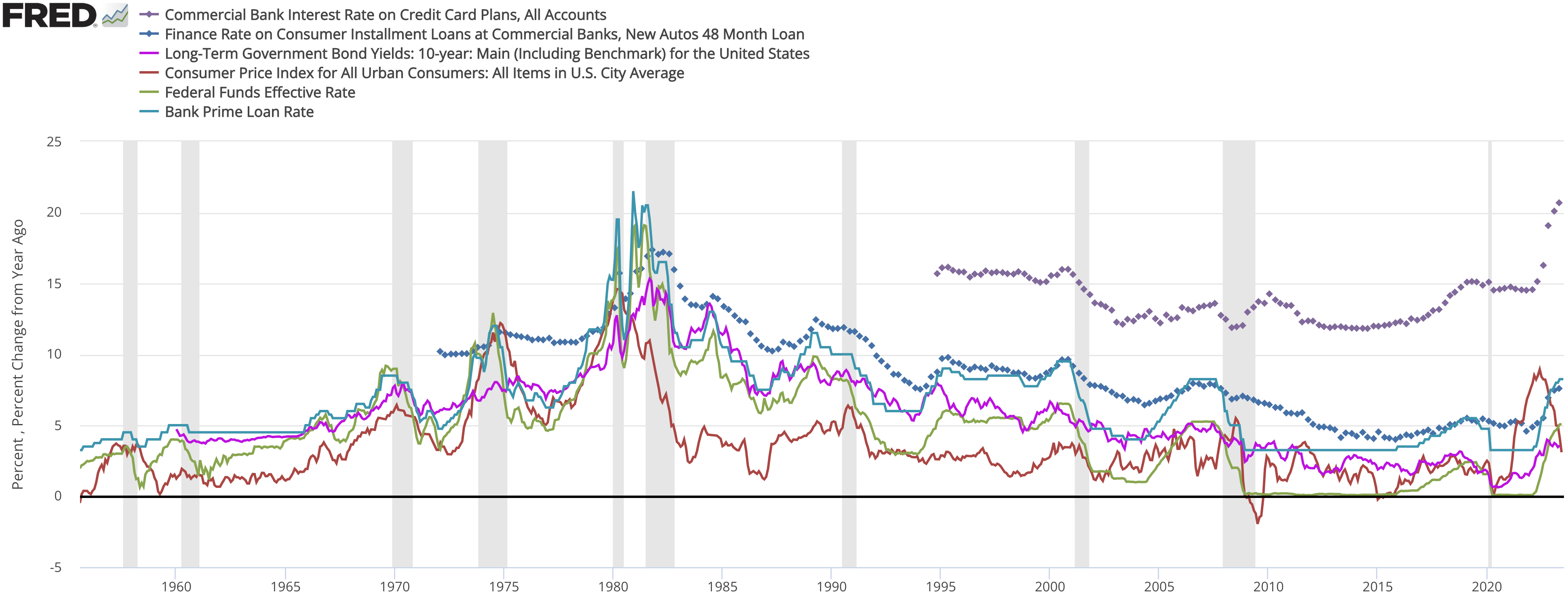

이자율은 역사적으로 중앙 정부나 중앙은행에 의해 설정되어 왔다. 예를 들어, 미국의 연방준비제도는 지난 50년간 경제 상황에 따라 기준금리(연방기금금리)를 0.25%에서 19% 사이에서 조정했다.[8] 영국의 잉글랜드 은행도 1989년부터 2009년까지 기준금리를 0.5%에서 15% 사이에서 변경했다.[9] 독일은 1920년대에 기준금리가 90%에 달했지만, 2000년대에는 2% 수준까지 낮아졌다.[10][11] 짐바브웨는 2007년 초인플레이션을 겪으며 기준금리를 800%까지 인상하기도 했다.[12]

1970년대 후반과 1980년대 초의 우량 신용 금리는 이전의 기록보다 훨씬 높았는데, 이는 17세기 이후 네덜란드의 최고치보다도 높은 수준이었다.[13] 현대 자본 시장 이전에는 예금이 연 25%에서 최대 50%까지의 수익률을 내기도 했다.

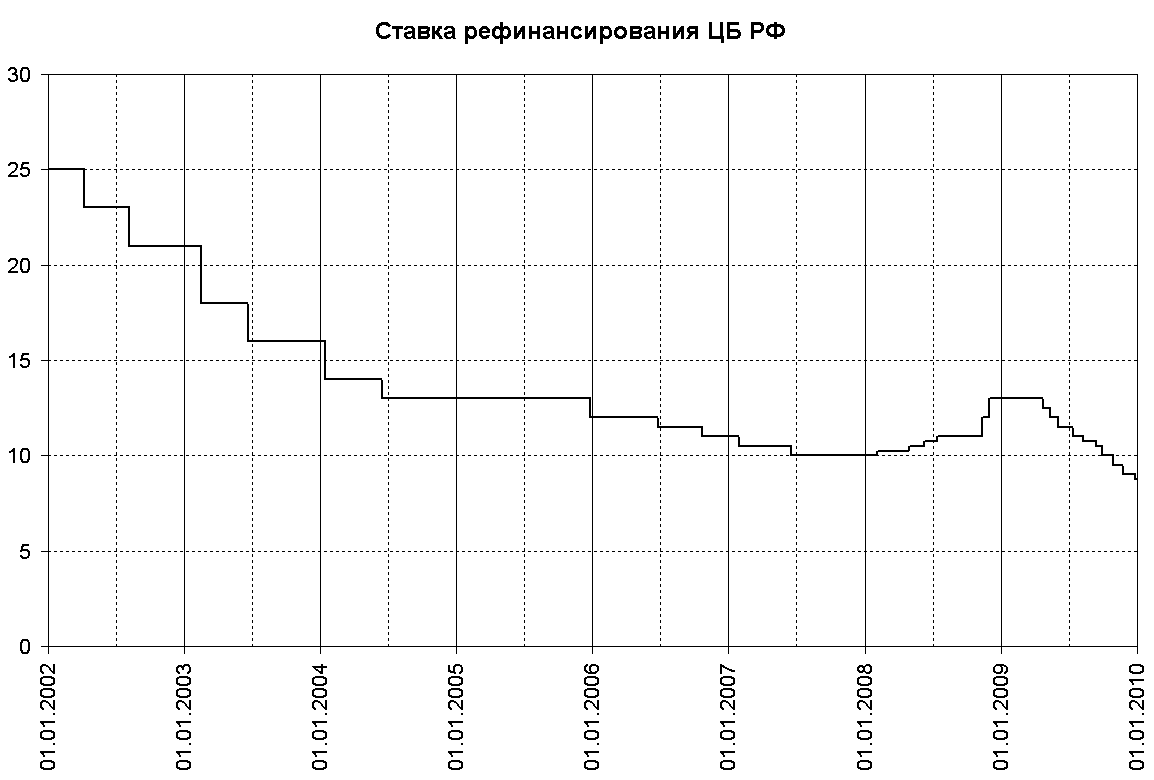

대한민국의 경우, 1997년 외환 위기 이후 한국은행이 기준금리를 통해 통화 정책을 수행해 왔다.

표준금리는 시중은행이 대출할 때의 금리 가운데 표준이 되는 것을 말한다. 표준금리가 적용되는 것은 신용도로서 이에 준하는 어음의 할인, 대부의 경우에 한정되어 있다.[1] 표준금리 설정의 목적은 대출 금리의 최고 한도를 안정적으로 유지하기 위함이다.[1]

이자율은 여러 요인에 따라 달라진다.

| 요인 | 설명 |

|---|---|

| 시장의 수요와 공급 | 자금의 수요와 공급에 따라 이자율이 달라진다. |

| 차입자의 인지된 부도 확률 | 돈을 빌리는 사람의 신용 위험(돈을 갚지 못할 확률)이 높을수록 이자율이 높아진다. |

| 담보의 규모 | 담보의 규모가 클수록 이자율이 낮아질 수 있다. |

| 특수 조건 | 조기 상환 조항과 같은 특수한 조건에 따라 이자율이 달라질 수 있다. |

| 지준율 | 중앙은행이 정하는 지준율에 따라 이자율이 달라진다. |

| 보상성 잔고 | 보상성 잔고에 따라 이자율이 달라질 수 있다. |

이자율은 중앙 정부나 중앙 은행에 의해 설정된다. 예를 들어, 미국 연방준비제도는 지난 50년간 금리를 0.25%~19%로, 영국 영란은행은 지난 30년간 0.5%~15%로 조정했다. 독일은 1920년대에 기준금리가 90%였으나 2000년대에는 2%대로 하락했고, 2007년 짐바브웨는 초인플레이션으로 기준금리를 800%까지 인상했다.[3][4][5][6][7]

목표 이자율은 통화 정책의 중요한 수단이며, 투자, 인플레이션, 실업 등을 고려해 결정된다. 중앙은행은 보통 자국 경제의 투자와 소비를 늘리기 위해 이자율을 낮추지만, 이는 경제 버블을 일으킬 수 있다. 선진국은 경제 안정을 위해 인플레이션을 목표 범위 내로 유지하거나, 경제 성장을 지원하며 이자율을 조정한다.[3][4][5][6][7]

이자율은 통화 정책의 주요 수단으로, 경제 전반에 영향을 미친다.[18] 이자율 변화는 기업 투자와 자산 가격에 영향을 주어 가계 소비에 영향을 미친다. 국제 이자율 차이는 환율과 수출입에 영향을 주는데, 이를 통화 전달 메커니즘이라 한다. 통화 정책은 이자율을 통해 총수요, 생산, 고용에 영향을 미치고, 고용 변화는 임금, 가격, 인플레이션에 영향을 준다. 고용(또는 실업)과 인플레이션의 관계는 필립스 곡선으로 설명된다.[18]

고정환율제에서 이자율 결정은 통화 정책의 중요한 수단이 된다.[20]

명목이자율은 물가상승률을 고려하지 않은 이자율이다.

예를 들어, 어떤 사람이 1년 동안 은행에 100USD를 예치하고 세전 10USD의 이자를 받았다고 가정하면, 1년 후 잔액은 세전 110USD가 된다. 이 경우 물가상승률과 관계없이 명목이자율은 연 10%(세전)이다.

실질이자율은 물가상승률을 고려하여 실질가치의 성장을 측정한다. 원금과 이자의 상환은 돈을 빌리거나, 빌려주거나, 예치하거나, 투자했을 때의 구매력과 비교하여 실질적인 용어로 측정된다.

물가상승률이 10%라면, 1년 후 계좌의 110USD는 1년 전 100USD와 같은 구매력을 갖는다. 이 경우 실질이자율은 0이다.

실질이자율은 피셔 방정식으로 나타낼 수 있다.

: `r = (1+i)/(1+p) - 1`

여기서 ''p''는 물가상승률이다.

낮은 이자율과 짧은 기간에는 선형 근사가 적용된다.

: `r ≈ i - p`

피셔 방정식은 ''사전''과 ''사후'' 모두에 적용된다. ''사전''의 경우, 이자율은 예상 이자율이고, ''사후''의 경우, 이자율은 과거 이자율이다.

머니마켓, 채권시장, 주식시장, 외환시장 등 투자를 위한 시장과 소매 은행업에서 시장 이자율은 다음과 같은 요인을 반영한다.

이자율 '''스프레드'''는 대출 금리에서 예금 금리를 뺀 값이다.[16] 이 스프레드는 대출과 예금을 제공하는 은행의 운영 비용을 충당한다. '''마이너스 스프레드'''는 예금 금리가 대출 금리보다 높은 경우를 말한다.[17]

이자율은 투자, 인플레이션, 실업 등 거시경제 변수에 영향을 미치는 중요한 요소이며, 각국 중앙은행의 통화 정책 주요 수단으로 활용된다.[3][4][5][6][7]

이자율은 다음과 같은 요인에 의해 결정된다.

세계 연금 위원회 (WPC) 연구원들과 같은 금융 경제학자들은 대부분의 G20 국가에서 지속적으로 낮은 금리가 연금 기금의 자금 조달 상황에 악영향을 미칠 것이라고 주장한다. 이들은 "인플레이션을 웃도는 수익률이 없다면, 연금 투자자들은 향후 몇 년 동안 저축의 실질 가치가 증가하기보다는 감소하는 것을 목격하게 될 것이다"[23]라고 말한다. 현재 예금 계좌의 금리는 종종 인플레이션 속도를 따라가지 못한다.[24]

1982년부터 2012년까지 대부분의 서구 경제는 비교적 높은 투자 수익률과 낮은 인플레이션을 동시에 경험하는 시기를 거쳤다. 이는 정부 채권을 포함한 모든 자산 종류에서 나타났다. 이로 인해 일부 연금 보험 계리사 및 규제 기관들 사이에서 자만심이 생겼으며, 미래 연금 부채의 현재 가치를 계산할 때 낙관적인 경제적 가정을 사용하는 것이 합리적인 것처럼 보이게 만들었다.

제로금리 정책(ZIRP)은 중앙은행의 목표 금리가 매우 낮은, 거의 0에 가까운 수준인 정책을 말한다. 이러한 유효하한선에서 중앙은행은 기존의 통화정책에 어려움을 겪는데, 일반적으로 시장금리를 현실적으로 마이너스 영역으로 낮추는 것은 불가능하다고 여겨지기 때문이다.

2008년 금융위기 이후 미국 연방준비제도는 12년 동안 금리를 제로 수준으로 유지했다.[25]

마이너스 금리 정책(NIRP, Negative Interest Rate Policy)은 중앙은행이 목표 금리를 0%보다 낮게 설정하는 비전통적인 통화 정책이다. 이론적으로, 예금자는 마이너스 금리로 인해 돈을 은행에 보관하는 대신 현금을 보유하려 할 것이고, 대출 기관은 손실을 보지 않기 위해 0% 미만의 금리로 대출하지 않을 것이다.

이러한 정책은 19세기 후반 실비오 게젤에 의해 처음 제안되었으며, 그는 이를 "화폐 보유세"라고 불렀다. 존 메이너드 케인스도 이 개념을 언급했지만, 행정상의 어려움으로 인해 실행하지 않았다.[30][31] 현대에는 미 연방준비제도 직원이 현금에 자기 스트립을 부착하여 보유 기간에 따라 세금을 부과하는 방식을 제안하기도 했다.[31]

유럽중앙은행(ECB)과 일본은행(BOJ)은 2014년과 2016년부터 각각 마이너스 금리 정책을 시행했다. 일본은행의 정책은 "디플레이션적 사고방식"을 바꾸기 위한 시도였다.[33] 스웨덴, 덴마크, 스위스 등도 마이너스 금리를 시행했다.[33] 2009년 7월, 스웨덴 중앙은행(Riksbank)은 콜금리를 -0.25%로 설정했는데, 이는 기준금리보다 낮은 수준이었다.[38] 스웨덴 중앙은행은 이 정책이 금융 시장에 혼란을 초래하지 않았다고 평가했다.[40]

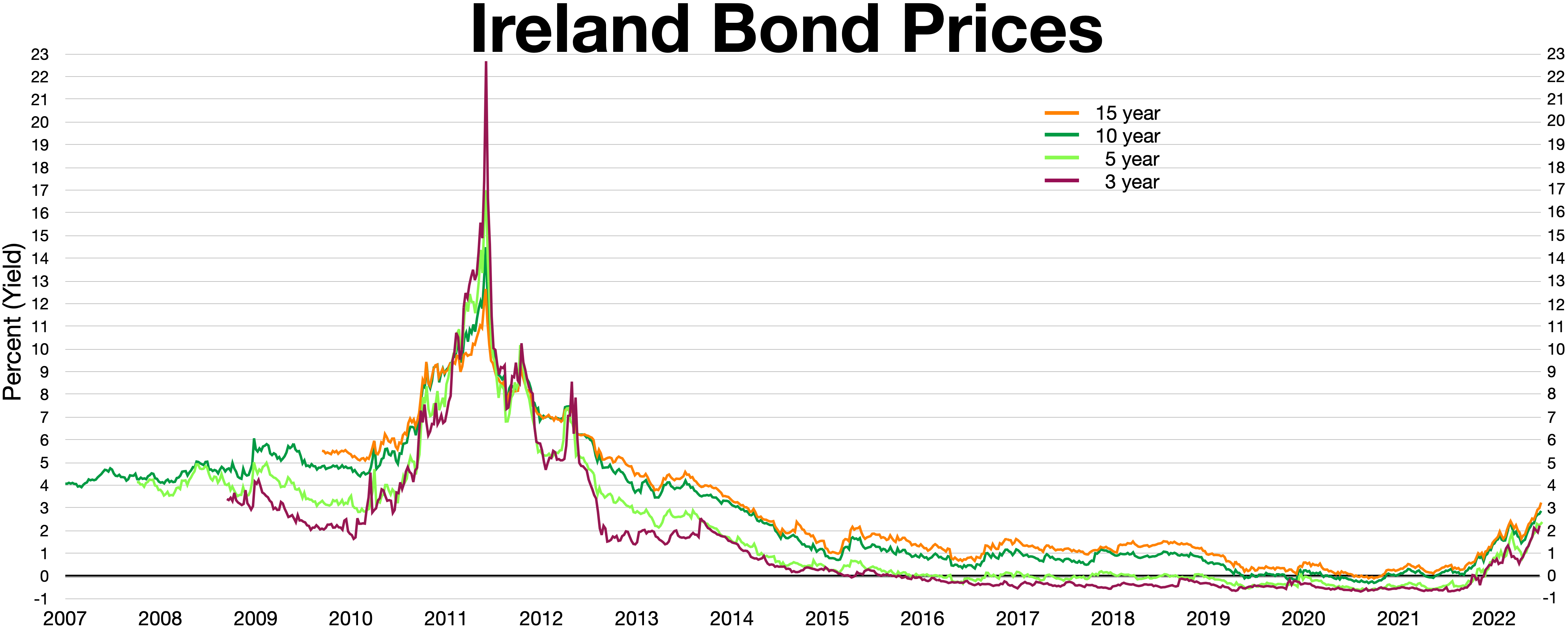

유럽 재정 위기 당시 일부 국가의 국채는 마이너스 수익률로 판매되기도 했다. 이는 안전 자산 선호와 유로존 해체에 대한 우려 때문이었다.[42] 회사채의 경우, 네슬레(Nestlé)의 일부 AAA 등급 채권이 2015년에 마이너스 금리로 거래된 적이 있지만, 이는 통화 시장 변동성의 영향일 수 있다는 의견도 있다.[1]

[1]

서적

The Rate of Interest: Its Nature, Determination and Relation to Economic Phenomena

The MacMillan Company

1907

[2]

웹사이트

Discount Rate Defined: How It's Used by the Fed and in Cash-Flow Analysis

https://www.investop[...]

2023-05-08

[3]

뉴스

INSIGHT-Mild inflation, low interest rates could help economy

https://www.reuters.[...]

2011-08-02

[4]

논문

Inflation-Growth Profiles Across Countries: Evidence from Developing and Developed Countries

[5]

웹사이트

Inflation : Finding the right balance

http://www.imf.org/e[...]

2018-01-08

[6]

간행물

Finance & Development, June 2003 - Contents

http://www.imf.org/e[...]

[7]

간행물

Finance & Development, March 2010 – Back to Basics

http://www.imf.org/e[...]

[8]

웹사이트

Interest Rate History

http://www.moneyextr[...]

2008-10-27

[9]

뉴스

UK interest rates lowered to 0.5%

http://news.bbc.co.u[...]

2009-03-05

[10]

문서

[11]

웹사이트

BBK – Statistics – Time series database

http://www.bundesban[...]

2008-10-27

[12]

웹사이트

Zimbabwe currency revised to help inflation

http://www.worldecon[...]

[13]

문서

[14]

웹사이트

Why do Interest Rates Change?

https://www.mywealth[...]

[15]

논문

Risk aversion in the Eurozone

https://ideas.repec.[...]

[16]

웹사이트

Interest rate spread (lending rate minus deposit rate, %)

http://data.worldban[...]

2012

[17]

웹사이트

Negative Spread Law & Legal Definition

http://definitions.u[...]

2013-01-01

[18]

서적

Macroeconomics: a European perspective

Pearson

2017

[19]

웹사이트

Federal Reserve Board - Monetary Policy: What Are Its Goals? How Does It Work?

https://www.federalr[...]

2023-09-16

[20]

웹사이트

Fixed exchange rate policy

https://www.national[...]

2023-09-16

[21]

웹사이트

Open Market Operations

https://www.federalr[...]

Federal Reserve System

2023-09-16

[22]

웹사이트

Teaching the Linkage Between Banks and the Fed: R.I.P. Money Multiplier

https://research.stl[...]

Federal Reserve Bank of St. Louis

2023-09-16

[23]

뉴스

Zero Return World Squeezes Retirement Plans

http://uk.mobile.reu[...]

2012-08-05

[24]

웹사이트

Why You Can't Afford to use Savings Accounts for Saving - Ask The savings guy

https://www.askthesa[...]

2021-11-16

[25]

웹사이트

Peter Schiff: The Latest Bank Bailout Is Another Nail in Capitalism’s Coffin

https://schiffgold.c[...]

[26]

웹사이트

The Caine Mutiny Part 2 – PIMCO

http://www.pimco.com[...]

[27]

웹사이트

Financial Repression Redux (Reinhart, Kirkegaard, Sbrancia June 2011)

http://www.imf.org/e[...]

[28]

뉴스

U.S. Bonds That Could Return Less Than Their Price

https://www.nytimes.[...]

2010-10-28

[29]

뉴스

Negative interest rates: when are they coming to a central bank near you?

http://blogs.ft.com/[...]

2009-05-07

[30]

뉴스

It May Be Time for the Fed to Go Negative

https://www.nytimes.[...]

2009-04-18

[31]

잡지

Cash and the 'Carry Tax'

https://www.wired.co[...]

1999-10-27

[32]

블로그

Observations on Negative Interest Rates, More on Negative Interest Rates, More on Negative Interest Rates

http://gregmankiw.bl[...]

2009-04-19, 2009-04-22, 2009-05-07

[33]

뉴스

Bank of Japan Introduces Negative Interest Rates

https://www.wsj.com/[...]

2016-01-29

[34]

논문

The Potential Instruments of Monetary Policy

http://www2.lse.ac.u[...]

London School of Economics

2013-01-01

[35]

논문

Revisiting Monetary Policy in a Low-Inflation and Low-Utilization Environment

2012-02-01

[36]

웹사이트

Would Lowering the Interest Rate on Excess Reserves Stimulate the Economy?

http://economistsvie[...]

2012-08-27

[37]

웹사이트

On The Folly of Inflation Targeting In A World Of Interest Bearing Money

http://www.macroresi[...]

2013-01-07

[38]

웹사이트

Repo rate table

http://www.riksbank.[...]

Sveriges Riksbank

[39]

뉴스

Bankers watch as Sweden goes negative

http://www.ft.com/cm[...]

2009-08-27

[40]

웹사이트

The lower limit of the Riksbank's repo rate

http://www.riksbank.[...]

Sveriges Riksbank

2009-09-30

[41]

그림

Irish yield curve

https://www.research[...]

[42]

뉴스

Schatz yields turn negative for first time

http://www.ft.com/in[...]

2012-07-18

[43]

웹사이트

interest rate - Definition of interest rate in English by Oxford Dictionaries

http://www.oxforddic[...]

( 최근 20개의 뉴스만 표기 됩니다. )

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com