일본의 거품 경제

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

일본의 거품 경제는 1980년대 후반 일본에서 발생한 자산 가격의 급격한 상승과 그 후의 붕괴를 의미한다. 이 시기 부동산과 주식 시장의 과열은 '버블'로 비유되었으며, 플라자 합의 이후 엔고 불황을 겪은 일본 정부의 금융 완화 정책이 주요 원인으로 지목된다. 정부는 공공 투자 확대, 저금리 정책을 통해 내수 진작을 꾀했으나, 이는 투기를 부추겨 자산 가격 폭등을 초래했다. 1989년 소비세 도입, 소득세 최고 세율 인하 등 정책 변화와 함께 버블은 더욱 확대되었고, 1990년 총량 규제 시작과 함께 붕괴하며 '잃어버린 10년'의 시작을 알렸다.

더 읽어볼만한 페이지

- 1980년대 일본 - 다케노코족

다케노코족은 1970년대 후반에서 1980년대 초반 일본 하라주쿠에서 디스코 음악에 맞춰 춤을 추고 화려한 의상과 메이크업을 선보인 젊은 문화 집단으로, 1980년대 후반 쇠퇴 후 1990년대 "케케노코족" 등장, 사회적 사건 연루, 연예인 배출 등 일본 사회에 다양한 영향을 미쳤다. - 1990년대 일본 - 버블 붕괴

버블 붕괴는 1980년대 후반 일본의 자산 가격 거품 붕괴로 시작되어 주식 시장 폭락, 금융 시스템 위기를 초래하고, 일본 경제를 장기간의 침체에 빠뜨린 심각한 불황이다. - 1990년대 일본 - 헤이세이 불황

헤이세이 불황은 일본이 1990년대 초 버블 붕괴 이후 겪은 장기 경제 침체기로, 1991년부터 2002년까지 세 차례의 불황을 포괄하며 이후 여러 사건과 팬데믹을 거치며 침체가 이어졌다. - 전후 일본의 경제 - 소득 배증 계획

소득 배증 계획은 이케다 하야토 내각이 10년 안에 국민 소득을 두 배로 늘리기 위해 추진한 경제 정책으로, 고도 경제 성장, 산업 구조 전환, 과학 기술 진흥, 사회 기반 시설 확충 등을 포함하며 일본 경제 성장에 기여했으나 사회적 문제점도 야기했다는 평가를 받는다. - 전후 일본의 경제 - 헤이세이 불황

헤이세이 불황은 일본이 1990년대 초 버블 붕괴 이후 겪은 장기 경제 침체기로, 1991년부터 2002년까지 세 차례의 불황을 포괄하며 이후 여러 사건과 팬데믹을 거치며 침체가 이어졌다.

| 일본의 거품 경제 | |

|---|---|

| 개요 | |

| |

| 시기 | 1986년 ~ 1991년 |

| 유형 | 자산 가격 거품 |

| 원인 | |

| 통화 정책 완화 | 플라자 합의 이후 엔고에 대응하기 위한 일본은행의 통화 완화 정책 |

| 규제 완화 | 금융 규제 완화 |

| 투기 심리 | 자산 가격 상승에 대한 과도한 기대 심리 |

| 거품 경제 과정 | |

| 주식 시장 급등 | 닛케이 225 지수 최고치 경신 |

| 부동산 가격 폭등 | 도쿄를 비롯한 주요 도시의 부동산 가격 급등 |

| 과소비 심화 | 고급 소비재 및 해외여행 증가 |

| 기업 투자 확대 | 설비 투자 및 부동산 투자 증가 |

| 거품 붕괴 과정 | |

| 금융 긴축 정책 | 일본은행의 금리 인상 |

| 주식 시장 폭락 | 닛케이 225 지수 급락 |

| 부동산 가격 하락 | 부동산 시장 침체 |

| 기업 부도 증가 | 과도한 부채로 인한 기업 도산 속출 |

| 금융 기관 부실화 | 부실 채권 증가로 인한 금융 기관 위기 |

| 거품 붕괴의 영향 | |

| 장기 불황 | 잃어버린 10년으로 불리는 장기 경기 침체 |

| 고용 불안 | 기업 구조조정으로 인한 실업률 증가 |

| 소비 심리 위축 | 자산 가치 하락으로 인한 소비 감소 |

| 투자 감소 | 기업 투자 심리 위축 |

| 금융 시스템 불안 | 금융 기관의 부실 채권 문제 심화 |

2. 명칭 유래

실물 경제와 괴리되어 자산 가격이 일시적으로 크게 상승했다가 이후 급격히 하락하는 모습을, 내용 없이 부풀었다 터지는 거품에 비유하여 "버블"이라고 부른다. 이러한 경제 상황을 거품 경제라고 부르기도 하며, 그 끝은 버블 붕괴라고 불리며 마치 "버블이 터졌다"고 표현되었다. 1990년대 초에는 "'''헤이세이 경기(제1차 헤이세이 경기)'''"라고도 불렸다.

일본에서 '거품 경제'(버블 경제)는 일반적으로 1986년부터 1991년까지 주식과 부동산을 중심으로 자산 가격이 비정상적으로 급등하고 과도한 경제 성장이 이루어진 시기를 가리킨다. 어떤 지표(경기 동향 지수, 지가, 주가, GDP 등)를 기준으로 삼느냐에 따라 세부적인 기간 설정에는 여러 견해가 존재한다.[126]

1980년대 후반 당시에는 "버블 경제"라는 말이 일반적으로 알려지지 않았다.[49] 이 용어는 1987년에 처음 사용된 것으로 알려져 있는데, 경제학자 노구치 유키오는 1987년 11월 『주간 동양경제·근대경제학 시리즈』에 게재한 "버블로 부풀어 오른 지가"라는 논문에서 당시 지가 급등을 '버블'로 규정했으며, 이것이 처음이라고 주장했다.[50]

"거품 경제"라는 말 자체의 기원은 18세기 영국의 South Sea Bubble|남해 회사 거품 사건eng에서 찾을 수 있다.[51] 일본에서는 1990년 "버블 경제"라는 말이 신어·유행어 대상의 유행어 부문 은상을 수상했지만[51], 이 말이 널리 실감나게 받아들여진 것은 오히려 버블 붕괴 이후였다.

"거품 경제"는 일반적으로 과거의 경제 상황을 돌이켜보며 결과론적으로 사용되는 경우가 많으며, 과도한 호황기 자체는 단순히 "호경기"로 불렸다. 경제 정책의 실패로 전례 없는 호황이 경기 후퇴로 이어진 상황을 부정적인 의미를 담아 사후적으로 부르는 일본 특유의 명칭이라는 점에 유의할 필요가 있다. 버블 붕괴 후에는 "'''헤이세이 불황 (제1차 헤이세이 불황)'''"이 찾아왔고[52], 이후 장기 불황은 "잃어버린 10년", "잃어버린 20년", 나아가 "잃어버린 30년"이라고 불리게 되었다.

3. 배경

1980년대 후반, 매스 미디어 등을 통해 부동산 가치가 과도하게 선전되면서[126] 지가는 비정상적인 상승세를 보였다. 당시 도쿄 야마노테선 안쪽 땅값으로 미국 전체 땅을 살 수 있다는 계산 결과가 나올 정도로 일본의 땅값은 폭등했다. 주식 시장 역시 과열되어, 1989년 12월 18일 도쿄 증권거래소의 TOPIX는 사상 최고치인 2,886.50 포인트를 기록하는 등 자산 가격의 거품화가 일어났다. 이를 '거품 경제'라고 부르지만, 경제 자체가 거품이었다기보다는 자산 시장의 거품을 의미하며, 경제 정책의 실패로 유례없는 호황이 경기 후퇴로 이어진 일본의 상황을 설명하기 위해 사후적으로 붙여진 명칭에 가깝다. 당시에는 단순히 '호황기'로 불렸으며, 이후 거품 붕괴로 인한 자산 가격 폭락과 금융 위축 등 심각한 경제 문제가 발생하자 과거의 과도한 경제 확장기를 부정적인 의미에서 '거품'이라고 부르게 된 것이다.

일본의 경기 동향 지수 기준으로 보면, 이 시기는 경기 순환의 제11순환 확장기에 해당하며, 통설적으로 1986년 12월부터 1991년 2월까지 약 4년 3개월(51개월)간 지속된 것으로 본다. 이는 제2차 세계 대전 이후 일본에서 이자나기 경기와 이즈나미 경기에 이어 세 번째로 긴 호황기였다.[127][128] (단, 쇼와 천황의 건강 악화와 사망으로 1988년 가을부터 1989년 초까지 사회 전반에 자숙 분위기가 있었다.)

거품 경제의 주요 배경으로는 1985년 플라자 합의 이후 발생한 '엔고 불황'을 극복하기 위한 일본 정부와 일본은행(BOJ)의 정책 대응이 지목된다.[53][54] 엔화 가치 급등으로 인한 수출 부진과 경기 침체에 대응하여, 정부는 공공 투자 확대 등 적극적인 재정 정책을 추진했고[56], 일본은행은 엔고 억제와 경기 부양을 명목으로 공정 금리를 대폭 인하하는 등 장기간의 공격적인 금융 완화 정책을 시행했다.[2][8][10][54] 이러한 저금리 기조와 확장 재정은 시중에 막대한 유동성을 공급하여 주식과 부동산 등 자산 시장으로 자금이 쏠리는 결과를 낳았다.[54]

일본은행의 정책 대응에 대해서는 자산 가격 급등에 대한 인식이 늦었고[7], 1987년 검은 월요일과 같은 외부 충격으로 긴축 전환이 지연되었으며[7], 외환 시장 안정과 국제 공조에 치중한 나머지[8][10][2] 국내 자산 시장 과열을 간과했다는 비판이 제기된다.[61]

이 외에도 금융 자유화에 따른 은행 대출 확대[64][32], 1989년 소득세 최고 세율 인하, 토지 신화와 결부된 비합리적인 조세 제도(낮은 실효 보유세, 상속세 회피 목적의 대출 증가 등)[3][33][34], 토지 임대차법의 경직성[33], 1986년 원유 가격 하락[62], 국토청의 '수도 개조 계획' 발표가 의도와 달리 부동산 투기를 자극한 점[65][66][67], 나카소네 내각 하에서의 정치적 안정 등 복합적인 요인이 거품 형성에 영향을 미친 것으로 분석된다.

많은 일반인이 거품 경제의 분위기를 체감한 것은 1988년경부터 1991년 초까지의 기간이었다. 거품 붕괴 이후 경제 문제가 심각하게 표면화되기까지는 시간이 걸렸으며, 초기에는 일시적 침체라는 낙관론도 있었다. 1992년 미야자와 기이치 내각에서 공적 자금을 통한 조기 부실 채권 처리 방안이 논의되었으나, 관료, 언론, 재계 등의 반대로 무산되었다. 결국 거품 붕괴는 1973년부터 이어지던 일본의 안정 성장기를 끝내고 잃어버린 10년이라 불리는 장기 침체의 시작을 알리는 계기가 되었다.

3. 1. 플라자 합의와 엔고 불황

1985년 플라자 합의는 일본 거품 경제의 중요한 배경이 되었다.[54] 당시 미국은 미국 달러 강세로 인한 막대한 무역 적자에 시달리고 있었고, 이를 해결하기 위해 G5 국가(미국, 일본, 서독, 영국, 프랑스)와 외환 시장 개입을 통해 달러 가치를 인위적으로 낮추기로 합의했다.[25][26] 특히 엔화와 마르크화 가치를 상승시키는 것이 목표였다.

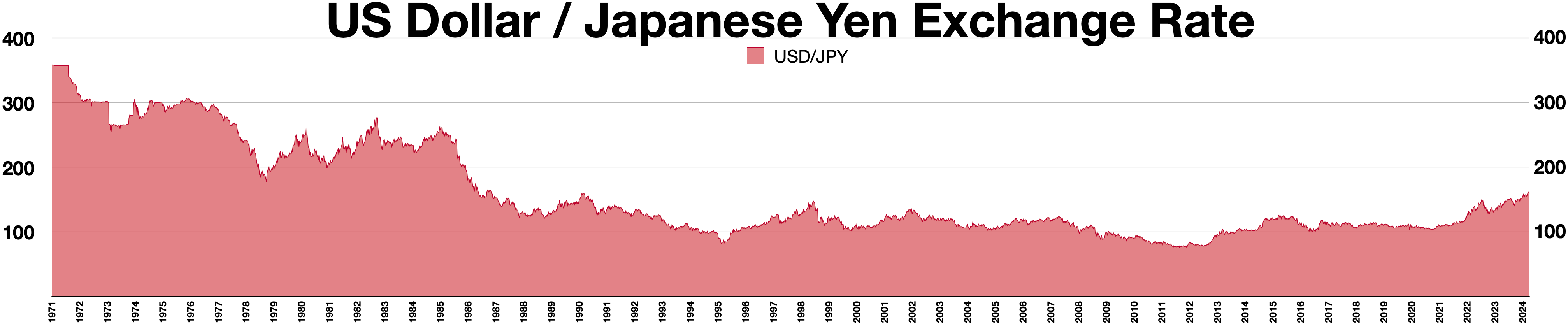

합의 이후 각국 중앙은행의 달러 매도 개입으로 엔화 가치는 급격히 상승했다. 1985년 9월 합의 직전 달러당 230엔대 후반이었던 환율은[11] 합의 직후 급등하기 시작하여 1986년 말에는 160엔대 초반, 1987년 말에는 128엔대까지 치솟았다.[11][27] 이러한 급격한 엔화 가치 상승(엔고)은 수출 의존도가 높았던 일본 경제에 심각한 불황, 이른바 '엔고 불황'(円高不況|엔다카 후쿄일본어)을 야기했다.[7][8] 수출 기업들은 가격 경쟁력을 급격히 상실했고, 도쿄나 오사카 등지의 중소 공장에서는 도산이 잇따랐다. 일본 제조업은 큰 타격을 입었으며, 이 시기부터 제조업의 해외 이전이 본격화되었다. GDP 성장률도 1985년 5.2%에서 1986년 3.3%로 둔화되었다.[29]

엔고 불황의 충격을 완화하고 경기를 부양하기 위해 일본 정부와 일본은행은 적극적인 대응에 나섰다. 나카소네 내각은 무역 마찰 해소를 명분으로 내수 확대를 국제적으로 약속(마에카와 리포트)하고, 공공 투자 확대 등 확장 재정 정책으로 전환했다.[56] 동시에 일본은행은 엔화 가치 상승을 억제하고 국내 경기를 부양한다는 명목 아래 공격적인 금융 완화 정책을 펼쳤다.[2][8][10] 1986년 1월부터 1987년 2월까지 총 다섯 차례에 걸쳐 공정 금리를 당시 사상 최저 수준인 2.5%까지 인하했다.[2][54] 이러한 금리 인하는 미국의 금리 인하 압력과 조율된 측면도 있었다.[2][10]

이러한 확장적 재정 정책과 초저금리 정책은 엔고 불황 극복에는 기여했지만, 시중에 막대한 유동성을 공급하는 결과를 낳았다. 낮은 금리로 인해 기업과 개인은 쉽게 돈을 빌릴 수 있게 되었고, 이 자금은 주식과 부동산 시장으로 흘러 들어가 자산 가격의 이상 급등, 즉 거품을 형성하는 주요 원인이 되었다.[54] 특히 "토지 가격은 절대 떨어지지 않는다"는 토지 신화와 맞물려 부동산 투기가 극성을 부렸다. 은행들은 부풀려진 부동산을 담보로 경쟁적으로 대출을 늘렸다.[64] 일본은행은 1987년 검은 월요일과 같은 외부 충격과 엔고 불황에서 막 회복된 경제 상황을 고려하여 통화 긴축으로의 전환을 주저했고[7], 이는 결과적으로 자산 거품을 더욱 키우는 요인이 되었다.

결과적으로 플라자 합의와 그에 따른 엔고 불황, 그리고 이를 극복하기 위한 일본 정부와 일본은행의 정책 대응(특히 저금리 정책)은 이후 전개될 거품 경제의 직접적인 씨앗을 뿌린 셈이다.

아래 표는 플라자 합의 전후의 월평균 미국 달러 대비 엔화 환율(달러당 엔화) 변화와 주요 통화 정책 결정 시점을 보여준다.[11]

| 연도 | 월 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 | |

| 1985 | 254.11 | 260.34 | 258.43 | 251.67 | 251.57 | 248.95 | 241.70 | 237.20 | 236.91 (주1) | 214.84 | 203.85 | 202.75 |

| 1986 | 200.05 (주2) | 184.62 | 178.83 (주3) | 175.56 (주4) | 166.89 | 167.82 | 158.65 | 154.11 | 154.78 | 156.04 | 162.72 (주5) | 162.13 |

| 1987 | 154.48 | 153.49 (주6) | 151.56 | 142.96 | 140.47 | 144.52 | 150.20 | 147.57 (주7) | 143.03 | 143.48 (주8) | 135.25 | 128.25 |

| 1988 | 127.44 | 129.26 | 127.23 | 124.88 | 124.74 | 127.20 | 133.10 | 133.63 | 134.45 | 128.85 | 123.16 | 123.63 |

| 1989 | 127.24 | 127.77 | 130.35 | 132.01 (주9) | 138.40 (주10) | 143.92 | 140.63 | 141.20 | 145.06 | 141.99 (주11) | 143.55 | 143.62 (주12) |

| 1990 | 145.09 | 145.54 | 153.19 (주13) | 158.50 | 153.52 | 153.78 | 149.23 | 147.46 (주14, 15) | 138.96 | 129.73 | 129.01 | 133.72 |

'''주요 사건 및 정책 변경:'''

- (주1) 1985년 9월 22일: 플라자 합의

- (주2) 1986년 1월 30일: 1차 통화 완화 (공정 금리 5.0% → 4.5%)

- (주3) 1986년 3월 10일: 2차 통화 완화 (공정 금리 4.5% → 4.0%, 미국 연준 및 독일 분데스방크와 동시)

- (주4) 1986년 4월 21일: 3차 통화 완화 (공정 금리 4.0% → 3.5%, 미국 연준과 동시)

- (주5) 1986년 11월 1일: 4차 통화 완화 (공정 금리 3.5% → 3.0%)

- (주6) 1987년 2월 23일: 5차 통화 완화 (공정 금리 3.0% → 2.5%, 루브르 합의(1987년 2월 22일) 이후)

- (주7) 1987년 8월: 일본은행, 통화 긴축 가능성 시사

- (주8) 1987년 10월 19일: 검은 월요일 (미국 뉴욕 증시 폭락)

- (주9) 1989년 4월 1일: 소비세 (3%) 도입

- (주10) 1989년 5월 30일: 1차 통화 긴축 (공정 금리 2.5% → 3.25%)

- (주11) 1989년 10월 11일: 2차 통화 긴축 (공정 금리 3.25% → 3.75%)

- (주12) 1989년 12월 25일: 3차 통화 긴축 (공정 금리 3.75% → 4.25%)

- (주13) 1990년 3월 20일: 4차 통화 긴축 (공정 금리 4.25% → 5.25%)

- (주14) 1990년 8월 30일: 5차 통화 긴축 (공정 금리 5.25% → 6.00%, 걸프 위기 발발 영향)

- (주15) 1990년 8월: 주가, 최고점 대비 절반 수준으로 폭락

3. 2. 금융 자유화

1980년대 초 미국의 1980년대 초 경기 침체가 발생했을 때, 미국 정부는 경기 침체의 원인으로 미국 달러와 일본 엔화의 환율 불균형을 지목했지만, 근본적인 문제는 미국 내 생산자들의 경쟁력 저하였다.[32] 미국 달러의 가치 하락과 일본 엔화의 가치 상승을 달성하기 위해, 미국은 일본의 금융 자유화와 일본 엔화 수요 증가에 집중했다. 당시 일본의 금융 규제는 일본 엔화가 일본 밖에서 자유롭게 구매되고 투자되는 것을 막고 있었다.1983년에는 일본 엔화와 미국 달러의 환율 마찰을 줄이기 위해 미일 엔·달러 위원회가 설립되었다. 이 위원회를 통해 미국은 일본에 금융 자유화와 금융 및 자본 거래에 대한 규제 완화를 권고했다. 그 결과, 1984년 일본에서는 선물환 거래에 대한 규제가 철폐되었고, 은행뿐만 아니라 기업도 통화 거래에 참여할 수 있게 되었다.[32] 같은 해 후반에는 외화를 엔화로 전환하는 규제도 폐지되었다.

일본의 금융 규제 폐지는 일본 금융 시장을 국제 무역에 개방했고, 이에 따라 일본 엔화의 수요가 증가했다. 동시에 1985년에는 부동산 투자를 목적으로 한 은행의 기업 대출이 증가했다. 이는 1986년 새로운 통화 정책이 시행되기 전부터 기업의 부동산 투자를 증가시키는 금융 자유화로 인해 자산 가격 거품의 원인이 되기도 했다.[32]

3. 3. 일본은행의 통화 정책

1985년 플라자 합의 이후 급격한 엔고 현상으로 일본 경제는 日本の円高不況|엔고 불황일본어이라 불리는 심각한 침체를 겪었다.[7][8] 엔화 가치 급등은 수출 의존도가 높았던 일본 경제에 큰 타격을 주었으며, 제조업의 해외 유출이 시작되는 계기가 되었다.[2] 당시 일본 GDP에서 제조업 비중이 높았기 때문에 엔고가 일본 경제에 미친 피해는 매우 컸다.이러한 엔고 불황을 극복하고 내수를 부양하기 위해, 일본 정부는 공공 투자 확대 등 적극적인 재정 정책을 추진했다.[2][54] 나카소네 내각은 무역 마찰 해소를 위해 국내 수요 확대를 국제적으로 약속(마에카와 리포트)하고 긴축 재정 기조에서 전환했다. 한편 일본은행(BOJ)은 엔화 가치 상승을 억제하는 것을 국가적 우선 과제로 선언하고[8][10], 단계적으로 공정 금리(공식 할인율)를 인하하는 공격적인 통화 완화 정책을 장기간 지속했다.[2][54] 1986년 1월부터 1987년 2월까지 다섯 차례에 걸쳐 공식 할인율을 5.0%에서 2.5%까지 대폭 인하했다.[3][33][8]

'''일본은행 공식 할인율 변동 (1986-1987)'''[8]

| 시행일 | 공식 할인율 |

|---|---|

| 1986년 1월 30일 | 5.00%에서 4.50% |

| 1986년 3월 10일 | 4.50%에서 4.00% |

| 1986년 4월 21일 | 4.00%에서 3.50% |

| 1986년 11월 1일 | 3.50%에서 3.00% |

| 1987년 2월 23일 | 3.00%에서 2.50% |

| 1987년 2월 24일 – 1989년 5월 30일 | 2.50%로 변동 없음 |

이러한 할인율 인하는 일본 국내 경제 상황보다는 미국의 압력이나 G7 국가들과의 공조 개입 등 국제적인 정책 협조의 영향을 강하게 받았다.[2][10] 특히 두 번째와 세 번째 인하는 미국 연방준비제도이사회(FRB) 및 독일 분데스방크와의 공동 발표였고, 네 번째와 다섯 번째 인하 역시 G7 공동 성명 등에 따른 것이었다.[2][10] 일본은행은 공식 발표에서도 국내 경제 안정보다는 외환 시장 안정의 필요성을 명시적으로 언급하는 경우가 많았다.[10] 밀턴 프리드먼은 1987년 루브르 합의가 일본 거품 경제의 원인이라고 지적하기도 했다.[55]

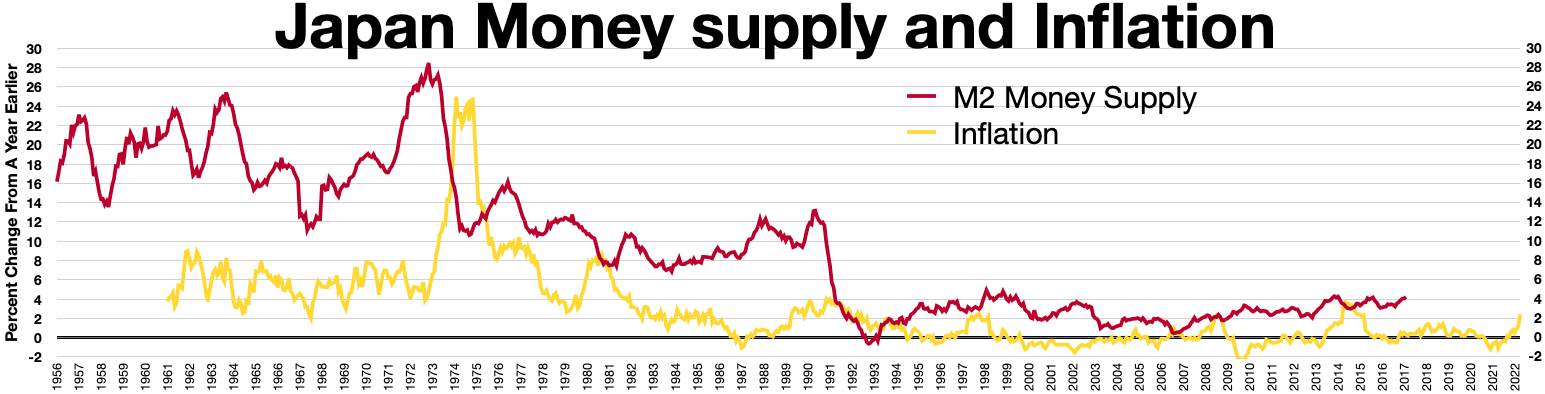

공격적인 통화 완화 정책은 통화 공급량의 급증을 가져왔다. M2+CD 증가율은 1986년 말 8%대에서 점차 상승하여 1987년 4~6월에는 10%를 넘어섰고, 1988년 초에는 연 12%에 달했으며 1990년에 정점을 찍었다.[7][24] 신용 팽창은 더욱 두드러져, 금융 규제 완화와 주가 상승에 힘입어 은행 대출과 자본 시장을 통한 자금 조달이 크게 늘었다.[2] 기업 및 가계 부문의 자금 조달 증가율은 1988년부터 급증하여 1989년에는 전년 대비 14%에 육박했다.[24] "일본은행 조사 월보"(1992년 9월)는 "토지 담보 가치의 확대"와 금융 기관들의 업무 확대 경쟁이 통화 공급 증가를 부추겼다고 분석했다.[64]

1987년 하반기 일본 경제가 확장세로 돌아섰음에도 불구하고, 일본은행은 엔고 불황에서 막 회복된 점 등을 고려하여 통화 정책 긴축을 주저했다.[7] 1987년 여름, 일본은행은 과도한 통화 완화와 자산 가격 급등에 대한 우려를 표명하며 긴축 가능성을 시사했지만,[10] 같은 해 10월 미국에서 발생한 1987년 검은 월요일 사태로 인해 실제 긴축 정책으로의 전환은 지연되었다.[7][3]

일본은행은 1989년 5월 31일에야 공식 할인율을 2.5%에서 3.25%로 인상하며 통화 긴축을 시작했다.[3] 이후 1990년 8월까지 네 차례 더 금리를 인상하여 최종적으로 6.00%까지 끌어올렸다. 하지만 이러한 긴축 정책에도 불구하고 통화 공급량은 1990년 4분기까지 높은 증가율을 유지했으며, 1991년에 들어서야 은행들의 대출 태도 변화와 함께 급격히 감소하기 시작했다.[2][24]

결과적으로 일본은행의 통화 정책은 자산 가격 거품 형성에 기여했다는 비판을 받는다. 초기 연구들은 일본은행의 늦장 대응을 자산 가격 급등의 주요 원인으로 지적했다.[7] 또한 엔화 가치 안정에 지나치게 집중한 나머지, 도매 물가나 소비자 물가 등 전통적인 지표에 기반하여 국내 자산 시장의 과열을 간과했으며[61] 지가 문제는 토지 정책으로 해결해야 한다는 입장을 고수했다.[61] 국제 공조에 따른 정책 결정이 결과적으로 일본 경제 상황에 부정적인 영향을 미쳤다는 분석도 있다.[2][10] 경제학자 리처드 워너는 플라자 합의와 같은 외부 압력과 일본 재무성의 공식 할인율 인하 정책만으로는 일본은행이 버블을 초래한 통화 완화 조치를 충분히 설명하기 어렵다고 지적하며, 일본은행 내부의 판단과 정책 결정 과정에 대한 추가적인 분석이 필요함을 시사했다.[9] 저금리 정책이 장기간 지속될 것이라는 기대감은 화폐 착각을 유발하여 토지 및 주식에 대한 투기를 더욱 부추겼다는 평가도 있다.[60]

아래 표는 거품 경제 시기 미국 달러 대비 엔화 환율 변동과 일본은행의 주요 통화 정책 조치를 보여준다.

'''미국 달러/엔화 환율 및 주요 통화 정책 조치 (1985-1990)'''[11][3][8]

| 연도 | 월 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 | |

| 1985 | 254.11 | 260.34 | 258.43 | 251.67 | 251.57 | 248.95 | 241.70 | 237.20 | 236.91 [1] | 214.84 | 203.85 | 202.75 |

| 1986 | 200.05 [2] | 184.62 | 178.83 [3] | 175.56 [4] | 166.89 | 167.82 | 158.65 | 154.11 | 154.78 | 156.04 | 162.72 [5] | 162.13 |

| 1987 | 154.48 | 153.49 [6] | 151.56 | 142.96 | 140.47 | 144.52 | 150.20 | 147.57 [7] | 143.03 | 143.48 [8] | 135.25 | 128.25 |

| 1988 | 127.44 | 129.26 | 127.23 | 124.88 | 124.74 | 127.20 | 133.10 | 133.63 | 134.45 | 128.85 | 123.16 | 123.63 |

| 1989 | 127.24 | 127.77 | 130.35 | 132.01 [9] | 138.40 [10] | 143.92 | 140.63 | 141.20 | 145.06 | 141.99 [11] | 143.55 | 143.62 [12] |

| 1990 | 145.09 | 145.54 | 153.19 [13] | 158.50 | 153.52 | 153.78 | 149.23 | 147.46 [14],[15] | 138.96 | 129.73 | 129.01 | 133.72 |

| # | 내용 |

|---|---|

| [1] | 1985년 9월 22일 플라자 합의 |

| [2] | 1차 통화 완화 (1986년 1월 30일): 공식 할인율 5.0%에서 4.5%로 인하 |

| [3] | 2차 통화 완화 (1986년 3월 10일): FRB 및 분데스방크와 동시에 공식 할인율 4.5%에서 4.0%로 인하 |

| [4] | 3차 통화 완화 (1986년 4월 21일): FRB와 동시에 공식 할인율 4.0%에서 3.5%로 인하 |

| [5] | 4차 통화 완화 (1986년 11월 1일): 공식 할인율 3.5%에서 3.0%로 인하 |

| [6] | 5차 통화 완화 (1987년 2월 23일): 루브르 합의(1987년 2월 22일)에 따라 공식 할인율 3.0%에서 2.5%로 인하 |

| [7] | 일본은행의 통화 긴축 가능성 시사 |

| [8] | 1987년 10월 19일 검은 월요일 (NYSE 폭락) |

| [9] | 소비세 도입 |

| [10] | 1차 통화 긴축 (1989년 5월 30일): 공식 할인율 2.5%에서 3.25%로 인상 |

| [11] | 2차 통화 긴축 (1989년 10월 11일): 공식 할인율 3.25%에서 3.75%로 인상 |

| [12] | 3차 통화 긴축 (1989년 12월 25일): 공식 할인율 3.75%에서 4.25%로 인상 |

| [13] | 4차 통화 긴축 (1990년 3월 20일): 공식 할인율 4.25%에서 5.25%로 인상 |

| [14] | 5차 통화 긴축 (1990년 8월 30일): 걸프 위기로 인해 공식 할인율 5.25%에서 6.00%로 인상 |

| [15] | 주가가 최고점의 절반 수준으로 폭락 |

3. 4. 조세 제도 왜곡

일본은 세계적으로도 복잡한 조세 제도를 가진 나라 중 하나로 평가받으며, 특히 재산세 관련 규정은 주목할 만하다. 이러한 규정들은 투기 목적으로 널리 악용되었고, 이는 특히 도시 지역의 토지 가격 상승을 부추기는 요인으로 작용했다.[3][33][34]상속세의 경우, 일본은 매우 높은 세율을 적용했다. 1988년까지 시장 가격 5억엔을 초과하는 자산에 대해 75%의 세율이 부과되었으며, 현재도 20억엔 초과 시 70%의 세율이 적용된다.[33] 그러나 세금 부과를 위한 토지 감정 가액은 실제 시장 가치의 절반 수준에 불과했고, 거품 경제 시기에는 부채를 액면가 그대로 인정해주었다.[33][24] 이 때문에 많은 이들이 상속세를 피하고자 오히려 더 많은 돈을 빌리는 방법을 택했다. 당시 금리가 매우 낮았기 때문에 대출을 통해 부채를 늘리면 상속세 부담을 효과적으로 줄일 수 있었다.[3]

또한, 토지에 대한 자본 이득은 실제로 토지를 판매하기 전까지는 세금이 부과되지 않았다. 기업이나 개인이 콘도미니엄이나 사무실 같은 자산에 투자할 경우, 대출 이자 지급액을 과세 소득에서 공제받을 수 있었다. 이러한 제도들은 부유한 개인과 기업이 자산 가격 투기에 나서도록 더욱 부추기는 인센티브로 작용했다.[33]

일본의 법정 표준 재산세율은 1.4%로 규정되어 있었지만,[33] 실제 부담하는 실질 재산세율은 이보다 훨씬 낮았다.[33][24] 1980년대 지방 정부는 토지 시장 가격을 기준으로 세금을 부과했지만, 감정 평가액이 실제 급등하는 시장 가격을 따라가지 못하면서 실질 재산세율은 시간이 지남에 따라 오히려 후퇴했다. 그 결과, 수도권의 실질 재산세율은 시장 가격의 0.06% 수준까지 떨어지기도 했다.[33]

토지 가격이 세율보다 훨씬 빠르게 상승하는 상황에서, 대부분의 일본인들은 토지를 생산적인 목적보다는 자산 증식 수단으로 여기게 되었다. 토지 가격 상승에 대한 강한 기대감과 매우 낮은 실질 재산세 부담이 맞물리면서, 토지를 생산적으로 활용하기보다는 투기 대상으로 보유하는 것이 더 합리적인 상황이 만들어졌다.[24]

3. 5. 토지 임대차법

일본 민법에 따라, 임차인과 작농인의 권리는 토지 임대차 보호법에 의해 보호받는다.[33] 이 법은 제2차 세계 대전 당시 가장들이 징병되어 군 복무를 하는 동안 가족들이 임대 토지에서 쫓겨날 위험을 막기 위해 만들어졌다.[33] 이 법에 따라 토지 임대차 계약은 임대인이 구체적인 반대 사유를 제시하지 않으면 자동으로 갱신된다.[33]임차인과 임대인 사이에 분쟁이 생기면, 법원은 임대료가 "공정하고 합리적인지" 판단하기 위해 심리를 열 수 있다.[33] 법원이 임대료를 결정하면 임차인은 그 금액만 지불하면 되었는데, 이는 임대인이 실제 시장 가격보다 임대료를 높게 받을 수 없음을 의미했다. 결과적으로 임대료는 "인위적으로 낮게" 유지되었고,[33] 시장 원리에 따른 가격 조정이 이루어지지 못했다. 이 때문에 많은 임대인들은 낮은 가격으로 토지를 빌려주기보다는, 나중에 토지 가격이 크게 오를 때 자본 이득을 얻으려고 토지를 그냥 놀려두는 쪽을 선택했다.[33]

3. 6. 은행의 변화

미국의 압력과 금융 규제 완화 추세 속에서 일본 은행들의 영업 환경과 행동 방식에 큰 변화가 있었다. 1983년 미일 엔·달러 위원회 설립 이후 미국의 권고로 금융 자유화가 추진되었고, 1984년에는 선물환 거래 규제 철폐, 외화를 엔화로 전환하는 규제 폐지 등이 이루어져 은행과 기업의 통화 거래 자율성이 높아졌다.[32] 이러한 금융 자유화는 1986년 새로운 통화 정책 시행 이전부터 은행들의 부동산 투자 목적 기업 대출 증가를 부추겨 자산 가격 거품의 한 원인이 되기도 했다.[32]전통적으로 높은 예금 저축률을 보이던 일본이었지만, 1980년대 후반에는 자금이 은행에서 자본 시장으로 이동하는 추세가 나타났다. 이로 인해 은행들은 고객 기반 축소와 자금 조달 비용 상승이라는 압박에 직면하게 되었다.[3] 또한, 1980년 증권 시장에서의 자금 조달 규제가 완화된 이후[35], 주요 대기업들이 은행 대출보다 자본 시장을 통한 직접 자금 조달을 선호하게 되면서[2] 은행들은 새로운 대출 대상을 찾아야만 했다.

이러한 환경 변화 속에서 은행들은 1983년부터 점차 공격적인 대출 영업을 전개하기 시작했다.[2][35] 특히 대기업 대신 부동산을 담보로 하는 중소기업 및 개인 대출에 집중했다.[2] 1987년에서 1988년경에는 이러한 경향이 더욱 심화되어, 평범한 샐러리맨조차 집을 담보로 제공하면 어떤 목적이든 1억엔까지 쉽게 대출받을 수 있을 정도였다.[3]

은행들의 공격적인 대출 확대는 신용 공급의 급증으로 이어졌다. 기업 및 가계 부문의 자금 조달은 1988년부터 급격히 늘어나 1989년에는 전년 대비 14%에 육박하는 증가율을 보였다.[24] 통화 공급량(M2+CD) 역시 일본은행(BOJ)의 긴축 정책 시도에도 불구하고 계속 증가하여 1990년에 정점을 기록했다.[24] 이후 일본은행의 조사 월보(1992년 9월)는 거품의 원인 중 하나로 "토지 담보 가치의 확대"를 지적하며, 많은 금융 기관들이 업무 확대를 목표로 경쟁하면서 M2+CD 증가율을 높였다고 분석했다.[64]

이처럼 은행들이 공급한 저렴하고 풍부한 자금은 거품 경제를 더욱 심화시키는 결과를 낳았다.

- 쉽게 얻을 수 있는 대출은 투기 목적의 자금 조달 비용을 낮추었다.[36]

- 낮은 금리와 주가 상승은 기업의 자본 비용을 절감시켜 전환사채나 워런트부 사채 발행 등 자본 시장을 통한 자금 조달을 용이하게 했다.[36]

- 토지와 주식 가격 상승은 기업이 보유한 자산의 담보 가치를 높여 추가적인 자금 조달 능력을 확대시키는 효과를 가져왔다.[36]

그러나 이러한 흐름은 1991년에 반전되었다. 은행들이 대출 태도를 바꾸면서 대출이 감소하기 시작했고, 이는 통화 공급과 신용의 급격한 위축으로 이어졌다.[2]

4. 전개

일본에서 거품 경제는 일반적으로 1986년부터 1991년까지 주식과 부동산을 중심으로 자산 가격이 비정상적으로 급등하고 경제가 팽창했던 시기를 말한다. 다만, 어떤 경제 지표(경기동향지수, 지가, 주가, GDP 성장률 등)를 기준으로 삼느냐와 정부의 공식적인 견해에 따라 그 시작과 끝 시점에 대해서는 여러 의견이 존재한다.

1980년대 후반, TV 등 매스 미디어는 부동산 가치를 필요 이상으로 반복해서 선전했고,[126][48] 이는 지가 상승을 더욱 부추겼다. 당시 도쿄 야마노테선 안쪽 땅값으로 미국 전역의 땅을 살 수 있다는 계산이 나올 정도로 일본의 땅값이 치솟았다. 주식 시장 역시 과열되어 도쿄 증권 주가 지수(TOPIX)는 1989년 12월 18일 사상 최고치인 2,886.50 포인트를 기록하는 등 자산 가격의 거품화가 심화되었다. 흔히 이 시기를 '거품 경제'라고 부르지만, 이는 경제 자체가 거품이었다기보다는 자산 가격의 거품 현상을 지칭하며, 경제 정책 실패로 인한 유례없는 호황 이후 경기 후퇴 국면을 맞이한 일본에서 사후적으로 붙여진 명칭에 가깝다.

이러한 과도한 경제 팽창기는 당시에는 단순히 '호경기'로 불렸으며, 이후 거품 붕괴로 인한 자산 가격 폭락과 금융 위축 등 심각한 경제 문제가 발생하자 과거의 호황기를 부정적인 의미에서 '거품'이라고 부르게 되었다.

일본의 경기 순환 기준으로 보면, 이 시기는 제11순환 확장기에 해당하며, 통설적으로는 1986년 12월부터 1991년 2월까지 약 4년 3개월(51개월) 동안 지속된 것으로 본다. 이는 제2차 세계 대전 이후 일본 경제사에서 이자나기 경기(57개월)와 이즈나미 경기(73개월)에 이어 세 번째로 긴 호황기였다.[127][128] (단, 쇼와 천황이 위독했던 1988년 9월부터 이듬해 2월 장례식까지는 사회적으로 자숙 분위기가 이어졌다.)

거품 경제의 배경에는 1985년 플라자 합의 이후 발생한 엔고 불황이 있었다. 급격한 엔화 가치 상승으로 수출 산업이 큰 타격을 입고 제조업의 해외 유출이 시작되자, 일본 정부와 일본은행(BOJ)은 내수 확대를 위한 정책을 추진했다. 특히 일본은행은 엔고 현상을 억제하고 경기를 부양하기 위해 1986년부터 1987년까지 기준금리인 공식 할인율을 5.0%에서 2.5%까지 대폭 인하했다.[2][3][33]

이러한 저금리 정책은 통화 공급량을 급격히 증가시켜(1987년 말 10% 이상, 1988년 초 12% 수준)[7][24] 자산 시장으로 막대한 자금이 흘러 들어가는 주요 원인이 되었다. 또한, 1989년에는 소득세 최고 세율이 88%에서 75%로 인하되면서 부유층을 중심으로 가처분 소득이 늘어나 소비와 투자를 더욱 부추겼다. 엔고 불황이라는 말이 언론에서 사라지고 많은 일반인이 거품 경제의 분위기를 체감하기 시작한 것은 1988년경부터였다.

아래 표는 거품 경제 시기 주요 사건들을 요약한 것이다.

| 연도 | 주요 내용 |

|---|---|

| 1985년 | 9월 플라자 합의 비준.[2] 엔화 급등 (9월 236.91엔/USD → 12월 202.75엔/USD).[11] 4분기 엔고 불황 심화.[2] 닛케이 225 13,000 돌파.[12] 도쿄 상업 지구 지가 42% 급증.[13] |

| 1986년 | 일본은행, 통화 완화 정책 시작 (공식 할인율 5.0% → 3.0%).[2] 엔/달러 환율 8월 최고치(154.11엔) 기록 후 안정.[11] 닛케이 225, 18,821까지 상승.[12] 도쿄 상업 지구 지가 122% 급증, 주거 지역 45% 상승.[13] 오사카 상업용 토지 35% 상승.[13] |

| 1987년 | 1분기부터 경기 확장 국면 진입. 루브르 합의 후 일본은행 공식 할인율 2.5%로 인하.[7] 일본은행, 자산 인플레이션 우려 표명 및 긴축 가능성 시사.[7] 엔화 강세 지속 (12월 128.25엔/USD).[11] 닛케이 225, 20,000 돌파 후 블랙 먼데이 영향으로 하락.[12] 수도권 주변 및 주요 도시(오사카, 교토, 나고야 등) 지가 급등.[13] 종합보양지역정비법(리조트법) 제정. |

| 1988년 | 엔/달러 환율 안정세.[11] 닛케이 225, 30,000 돌파 (12월 30,159).[12] 도쿄 지가 상승세 둔화, 일부 지역 하락 시작.[13] 다른 주요 도시 지가는 상승세 유지.[13] |

| 1989년 | 4월 소비세 도입.[7] 일본은행, 통화 긴축 시작 (공식 할인율 2.5% → 12월 4.25%).[7] 엔화 약세 전환.[11] 닛케이 225, 12월 29일 사상 최고치 38,957.44 기록.[12] 도쿄 지가 하락 시작 (주거용 -4.2%), 상업/산업용 정체.[13] 인접 현(가나가와 등)도 영향 받기 시작.[13] |

| 1990년 | 일본은행, 긴축 강화 (공식 할인율 4.25% → 6.00%).[7] 엔화 약세 후 하반기 강세 전환.[11] 닛케이 225 급락 (연중 35% 이상 하락).[12] 도쿄 지가 하락세 지속, 다른 주요 도시 상승세 유지.[13] |

| 1991년 | 엔화 강세 재개.[11] 닛케이 225 약보합.[12] 도쿄 지가 급락. 다른 주요 도시 지가도 연말까지 하락세 전환.[13] |

그러나 자산 가격의 과열은 오래가지 못했다. 일본은행은 자산 인플레이션을 억제하기 위해 1989년 5월부터 금리 인상을 시작했고, 1990년에는 공식 할인율을 6.0%까지 끌어올렸다.[7] 통화 긴축과 함께 1990년 초부터 주가가 급락하기 시작했고(닛케이 225 지수는 1990년 한 해 동안 35% 이상 하락[12]), 1991년부터는 부동산 가격도 하락세로 돌아섰다.[13]

거품 붕괴로 인한 심각한 경제 문제가 표면화되기까지는 몇 년의 시간이 걸렸고, 초기에는 일시적인 경기 후퇴라는 낙관론도 있었다. 1992년 미야자와 기이치 총리 등이 공적 자금 투입을 통한 조기 부실 채권 처리를 언급했지만, 관청, 언론, 경제 단체, 금융 기관 등의 강한 반대로 실행에 옮기지 못했다. 결국 거품 붕괴는 1973년부터 이어져 온 일본의 안정성장기를 끝내고, 이후 장기 침체기인 잃어버린 10년으로 이어지는 결정적인 계기가 되었다.

4. 1. 자산 가격 급등

1980년대 후반 일본에서는 부동산과 주식을 중심으로 자산 가격이 비정상적으로 급등하는 현상이 나타났다. TV 등 매스 미디어는 부동산 가치를 과도하게 선전했고,[126] 이는 지가 상승을 부추겼다. 당시 도쿄 야마노테선 안쪽 땅값으로 미국 전역의 땅을 살 수 있다는 계산이 나올 정도로 일본의 땅값이 치솟았다.지가 상승자산 가격 거품은 전국적인 현상이었지만, 그 영향은 도시의 규모,[18] 도쿄 대도시권 및 오사카와의 지리적 거리,[18][19] 그리고 중앙 정부 정책에서 도시의 역사적 중요성[8][18] 등 여러 요인에 따라 다르게 나타났다. 특히 도쿄 대도시권에 가까운 도시일수록 자산 가격 인플레이션이 더 심했다.

일본 부동산 연구소는 도쿄 대도시권(23개 특별구 포함), 요코하마(가나가와현), 나고야(아이치현), 교토(교토부), 오사카(오사카부), 고베(효고현)를 가격 거품의 영향을 가장 많이 받은 6대 도시로 분류했다.[20] 이 6대 주요 도시들은 전국 다른 도시 지역보다 훨씬 더 큰 자산 가격 인플레이션을 경험했다. 1991년까지 이들 도시의 상업용지 가격은 1985년 대비 302.9% 상승했으며, 주거용지와 공업용지 가격은 각각 180.5%, 162.0% 상승했다.[20] 전국적으로 통계에 따르면 같은 기간 상업용지, 주거용지, 공업용지 가격은 각각 80.9%, 51.1%, 51.7% 상승했다.[20]

도쿄는 1980년대 초부터 국제적인 금융 중심지로 부상하면서 경제 활동이 집중되었고, 사무실 공간에 대한 수요가 계속 치솟아 수요가 공급을 초과하게 되었다.[18] 정부가 경제 활동을 오로지 도쿄에 집중시키고, 다른 지방 도시에서 경제 활동의 다양성이 부족한 것도 거품의 원인 중 하나이다.[18]

- 1985년 이전: 도쿄 상업 지구 토지 1m2당 평균 가격은 133.29999999999998만엔 (1984년 환율 기준 5600USD)이었다.[13]

- 1985년: 도쿄 상업 지구 토지 가격이 189.39999999999998만엔/m² (7958USD)로 1년 만에 약 42% 상승했다.[13] 도쿄 주거용지는 29.7만엔/m² (1247USD)였다.[13] 오사카 상업 지구 토지 가격은 85.5만엔/m²였다.[13]

- 1986년: 도쿄 상업 지구 토지 가격은 421.1만엔/m² (25065USD)로 전년 대비 122% 급증했다.[13] 주거용지는 43.1만엔/m² (2565USD)로 45% 상승했다.[13] 오사카 상업 지구는 115.9만엔/m²로 35% 상승했다.[13]

- 1987년: 도쿄 대도시권 내 토지 공급 부족이 심화되었다. 주거용지는 89만엔/m² (6180USD), 상업용지는 649.3000000000001만엔/m² (45090USD)까지 치솟았다.[13] 투자자들은 요코하마, 사이타마, 지바 등 도쿄 주변 현으로 몰려들었다. 요코하마 상업용지 가격은 127.89999999999999만엔/m², 사이타마는 65.8만엔/m², 지바는 123만엔/m²였다.[13] 오사카 상업용지는 202.5만엔/m²로 상승했고,[13] 교토와 고베의 상업용지도 각각 31%, 23% 상승했다.[18] 나고야 상업용지도 28% 상승했다.[18]

- 1988년: 거품 붕괴의 첫 조짐이 나타났다. 도쿄의 비핵심 지역 토지 가격이 최고점에 도달한 후 일부 하락하기 시작했지만,[3] 긴자 등 핵심 지역은 상승세를 이어갔다.[3] 오사카는 상업용지 37%, 주거용지 41% 상승하며 여전히 강세를 보였다.[18]

- 1989년: 도쿄 상업 지구 토지 가격 상승이 멈추고, 주거 지역 가격은 전년 대비 4.2% 하락했다.[13] 도쿄 핵심 지역 토지 가격도 최고점을 찍었다. 긴자 지구는 1m2당 3000만엔 (218978USD)에 달했다.[22] 요코하마도 둔화되기 시작했지만, 사이타마와 지바는 상승세를 유지했다.[13]

지가가 최고점에 달했을 때, 도쿄 중심부의 1.15km2 면적의 황궁 부지 가치가 미국 캘리포니아 전체 부동산 가치보다 더 높다는 추정이 나올 정도였다.[23]

1990년에서 1991년 중반 사이 대부분 도시의 토지 가격은 최고점에 도달했다. 그러나 닛케이 225의 하락으로 인한 지연 효과는 1991년 말까지 일본 대부분 지역의 도시 토지 가격을 하락시켰다.[2] 1992년 초에는 거품 붕괴가 공식적으로 선언되었으며, 이 기간에 토지 가격이 가장 많이 하락했다.[2] 도쿄는 이 재앙의 최악의 피해를 입었다. 주거 지역의 토지 가격은 평균 1m2당 19% 하락했고, 상업용지 가격은 1991년에 비해 13% 하락했다.[13]

한편, 1987년 제정된 종합보양지역정비법(통칭 리조트법)은 리조트 시설을 개발하는 움직임이 활발해졌다. 홋카이도의 스키장을 비롯해 전국적으로 리조트 시설과 골프장 개발이 활발해졌고,[106] 이는 해당 지역의 지가 상승을 더욱 부추겼다. 골프장 회원권 가격이 고등하면서, 호화로운 설비를 갖춘 골프장 개발이 전국적으로 진행되었다.

또한, 나카소네 내각 시기 추진된 국철 분할 민영화로 발족한 일본국유철도 청산사업단은 구 국철로부터 물려받은 미이용지 매각을 통해 부채 감축을 시도했다. 특히 도쿄 도심 미나토구 시오도메에 위치한 31ha의 광대한 시오도메역 부지는 큰 주목을 받았으나, 버블 시기 지가 급등을 더욱 부추길 수 있다는 우려 때문에 매각이 지연되었다. 결국 이 부지를 포함한 국철 청산사업단의 토지들은 버블 붕괴 후 지가가 폭락한 시기에 헐값으로 처분될 수밖에 없었고, 사업단은 오히려 부채를 늘린 상태로 1998년 해산했다.

주가 상승1980년대에는 기업이 차지하는 주식 거래량 비중이 19%에서 39%로 증가했으며, 기업 간 상호 출자 비율도 1950년 39%에서 67%로 증가했다. 이는 시장에서 실제 거래 가능한 주식 수를 감소시켜 주가를 인위적으로 올리기 쉽게 만들고 기업 리더십과 분리되게 만들었다.[4]

1980년대 일본의 주가 방향은 주로 일본의 자산 시장, 특히 토지 가격에 의해 결정되었다.[18]

- 닛케이 225 평균 주가는 1985년 도쿄 지가 상승과 함께 오르기 시작하여 12월 2일 13,000선을 돌파했다.[12]

- 1986년에는 한 해 동안 약 45% 상승했다.[12]

- 1987년 8월 초에는 26,029까지 상승했으나, 미국 증시의 블랙 먼데이 영향으로 하락했다.[12]

- 이후 다시 강세장으로 돌아서 1989년 12월 29일에는 장중 사상 최고치인 38,957.44엔을 기록했으며, 종가는 38,915.87엔이었다.[12][79] 이는 1985년 1월 초 대비 224% 이상 상승한 수치였다.[12]

- 도쿄 증권 주가 지수(TOPIX) 역시 1986년부터 급상승하여 1989년 12월 18일 장중 최고치인 2,886.50 포인트를 기록했다. 이는 1986년 1월 초 대비 약 3배에 달하는 상승이었다. (TOPIX는 이 최고치를 34년 후인 2024년 7월 4일에야 다시 경신했다.)

버블 시기 일본 주식의 주가수익률(PER)은 80배 이상이었고,[80] 버블 붕괴 직전에는 100~200배에 달하기도 했다.[81] 일부 연구자들은 이러한 이례적인 주가가 기업의 순자산 증가로 인해 토지 가격이 상승했기 때문이며, 따라서 주가를 밀어 올린다고 결론지었다.[2][3] 자산 가격이 계속 강세를 보이면, 투자자들은 투기에 더욱 끌릴 것이다. 그러나 이것은 또한 일본의 기업 지배 구조의 약점을 보여준다.[8]

그러나 1989년 일본 정부의 통화 긴축 정책으로 대출 비용이 급격히 증가하고 도쿄의 지가 상승세가 꺾이면서 주식 시장은 1990년 초부터 급격히 하락하기 시작했다. 닛케이 225 지수는 1990년 한 해 동안 43% 이상 하락했으며(1월 4일 38,921 → 12월 5일 21,902),[12] 1990년 말에는 주가 거품이 공식적으로 붕괴되었다. 하락세는 계속되어 1992년 8월 19일에는 14,338까지 떨어졌다.[12]

자본 이득과 부채 증가자산 가격 급등은 막대한 자본 이득을 발생시켰지만, 동시에 부채 증가를 동반했다.

- 1986년부터 1989년까지 자산 가격 상승으로 발생한 자본 이득은 총 1452조엔에 달했다.[85] 1989년 한 해 동안 가계가 얻은 토지 및 주식의 자본 이득은 260조엔이다.[86]

- 1986년부터 1990년까지 5년간 일본의 비금융 법인 기업은 연평균 142조엔, 가계는 연평균 25조엔씩 금융 부채를 늘렸다.[83] 버블 절정기인 1990년 비금융 법인 기업의 순 부채는 636조엔에 달했다.[84]

세금 제도의 영향일본의 복잡한 조세 제도, 특히 재산세 관련 규정은 투기를 조장하는 요인으로 작용했다.[3][33][34]

- 상속세: 상속세율은 매우 높았지만(1988년까지 최고 75%),[33] 세금 부과 기준이 되는 토지 감정가는 시장 가치의 약 절반 수준이었으며, 부채는 액면가로 간주되었다.[33][24] 이 때문에 많은 개인들이 상속세를 회피하기 위해 더 많은 돈을 빌리는 것을 선택했다(이자율이 훨씬 낮았기 때문에), 이는 상속세 노출을 줄이는 효과를 냈다.[3]

- 자본 이득세 및 재산세: 토지에 대한 자본 이득은 판매 시점까지 과세되지 않고, 자산(콘도미니엄 및 사무실)에 투자하는 기업 및 개인은 이자 지급액을 과세 소득에서 공제할 수 있었기 때문에, 이는 부유한 개인과 기업이 자산 가격에 투기하도록 더 많은 인센티브를 제공했다.[33] 일본의 재산세는 법정 표준 재산세율이 1.4%로 규정되어 있었다.[33] 그러나 실질 재산세 측면에서 보면, 공시된 법정 재산세보다 훨씬 낮았다.[33][24] 1980년대에 지방 정부는 토지 시장 가격에 세금을 부과했다.[33] 감정 평가액이 실제 상승하는 시장 가격과 함께 증가하지 않았기 때문에, 실질 재산세는 시간이 지남에 따라 후퇴했다. 그 결과 수도권은 시장 가격의 0.06%로 떨어졌다.[33]

토지 가격이 상승할 것이라는 강한 기대와 최소한의 재산세가 결합되어, 토지를 투기하는 것이 토지를 생산 목적으로 완전히 사용하는 것보다 더 합리적인 상황을 만들었다.[24]

4. 2. 과열된 소비와 투자

버블 경제 시기에는 건설·부동산·호텔 업계가 리조트 지역과 골프장을 잇따라 개발했다.[106]1987년에는 종합보양지역정비법, 통칭 "리조트법"이 제정되어 도시에서 떨어진 지역에서도 대기업을 유치하여 리조트 시설을 개발하는 움직임이 활발해졌다. 특히 홋카이도에서는 스키장 등 리조트 사업이 급격히 확대되었다. 이로 인해 이전까지 주목받지 못했던 토지가 높은 가격으로 거래되면서 지가 상승을 더욱 부추겼다.

골프장 회원권 가격이 급등하면서 호화로운 설비를 갖춘 골프장 개발이 전국적으로 진행되었다.

버블 경제 하에서는 금융·자산 운용으로 큰 이익을 얻는 사례가 부각되었다. 기업들은 본업에서 꾸준히 이익을 내거나 보유 주식의 배당금(인컴 게인)을 얻는 대신, 소유한 토지나 금융 자산을 운용하여 큰 수익(캐피탈 게인)을 올리는 이른바 "재테크"(자산 굴리기)에 집중하는 경향을 보였다.

1986년 2월 NTT가 상장하자 주가는 두 달 만에 공모가의 3배인 318만 엔까지 치솟았고, 이는 기업과 개인이 재테크에 몰두하는 계기가 되었다[61]. 일본경제신문 등 매스 미디어는 "재테크"(=재무 테크놀로지)로 불리는 기업의 잉여 자금 운용을 적극적으로 선전했다. 또한, "특금 펀드"(특정 금전 신탁 펀드)를 통해 법인의 주식 투자를 활성화하고 개인 투자자의 주식 투자를 유도했다. 주요 신문들은 이 시기 주식란을 확대했고, 금융 잡지나 금융 상품 평론가, 부동산 거래 평론가 등이 등장하여 개인의 금융 거래를 부추겼다.

풍부한 자금을 바탕으로 한 매입 대상은 NTT 주식뿐만 아니라, 페라리, 롤스로이스, 벤틀리 같은 고급 수입차, 소더비 등 경매를 통해 거래된 고흐나 르누아르의 그림, 골동품 등으로 확대되었다. 이는 기업과 부유층을 넘어 일반인까지 휩쓸린 대규모 소비 붐으로 이어졌다.

이러한 현상의 배경에는 중소기업 사주에 대한 융자 완화, 토지 가격 급등으로 새집 마련을 포기한 가구가 소비로 눈을 돌린 점 등이 원인으로 꼽힌다. 또한, 1989년 내수 확대 정책의 일환으로 소득세의 국세와 지방세를 합한 최고 세율이 88%에서 75%로 인하되면서, 부유층을 중심으로 실수령액이 크게 늘어난 것도 자금 공급을 더욱 확대시키는 요인이 되었다.

4. 3. 리조트 개발 붐

버블 경제 시기에 건설・부동산・호텔 업계는 리조트 지역과 골프장을 잇따라 개발했다.[106]1987년에는 종합보양지역정비법, 통칭 "리조트법"이 제정되어 도시에서 떨어진 지역에서도 대기업을 유치하여 리조트 시설을 개발하는 움직임이 활발해졌다. 특히 홋카이도에서는 스키장 등 리조트 사업이 급격히 확대되었다. 이로 인해 지금까지 주목받지 못했던 토지가 상당한 가격으로 거래되는 등 지가 상승에 박차를 가했다.

골프장 회원권 가격이 치솟으면서, 호화로운 설비를 갖춘 골프장 개발이 전국적으로 진행되었다.

미국의 불황과 무역 마찰 해소를 위해 수출 규제가 걸리면서 기업은 일본 국내 시장 개척에 눈을 돌릴 수밖에 없었다. 금융 시장의 국제화 흐름에 따라 해외 금융 기관의 신규 진입이 잇따르면서 금융 거래가 활발해졌다.

넉넉한 자금을 얻은 기업은 일본 국외의 부동산과 기업을 인수했다. 대표적인 예로는 미쓰비시지쇼에 의한 록펠러 센터를 소유한 록펠러 그룹(RGI)의 인수[107][108], 소니에 의한 컬럼비아 영화 인수를 시작으로 일본 국외의 부동산, 리조트, 기업에 대한 투자·인수가 이루어졌다. 또한, 기업에 그치지 않고, 토지를 담보로 거액을 대출받은 중소기업 오너와 개인, 내 집 마련 자금을 저축하던 개인 중에서도 일본 국외의 부동산에 투자하는 사람이 나왔다.

한편 상징적인 빌딩과 기업이 일본 기업의 손에 넘어간 것에 대해 미국에서는 "마음을 돈으로 사들였다"는 비난(소위 재팬 배싱)이 쏟아졌다. 또한 일본 국외 부동산에 대한 투자는 현지 지가 상승을 초래함과 동시에 자산세를 상승시켜 정상적인 거래를 해치고 지역 경제를 혼란시켰다는 비판을 받았다.

4. 4. 국철 청산 사업단의 실패

(내용 없음 - 원본 소스에 해당 섹션 내용이 존재하지 않음)4. 5. 재테크 열풍

거품 경제 시기에는 금융이나 자산 운용을 통해 큰 이익을 얻는 사례가 부각되었다. 기업들은 본업에서 꾸준히 이익을 내거나 보유 주식의 배당금 등으로 수익(인컴 게인)을 올리기보다는, 소유한 토지나 금융 자산을 굴려 큰 차익(캐피탈 게인)을 얻는 이른바 "재테크"(財テク, 재무 테크놀로지의 준말)에 몰두하는 경향을 보였다.1986년 2월 NTT가 상장하면서 이러한 분위기는 더욱 고조되었다. NTT 주가는 불과 2개월 만에 공모가의 3배인 318만 엔까지 치솟았고, 이는 기업과 개인이 재테크에 열중하는 중요한 계기가 되었다.[61] 일본경제신문 등 매스 미디어는 "재테크"를 적극적으로 선전했으며, 특금 펀드를 통해 법인의 주식 투자를 활성화하고 개인 투자자들의 주식 시장 참여를 유도했다. 주요 전국지는 이 시기 주식란을 확대했고, 금융 잡지나 금융 상품 평론가, 부동산 거래 평론가 등이 출현하여 개인의 금융 거래를 부추겼다.

풍족한 자금에 의한 매입 대상은, NTT 주식 공개에 따른 일반 투자자에 의한 투자나, 페라리, 롤스로이스, 벤틀리 등의 고급 수입차, 소더비 등이 개최한 경매에 의한 고흐나 르누아르 등의 그림이나 골동품에까지 미치는 등, 기업과 부유층뿐만 아니라, 일반인까지 휩쓸린 대규모 소비 붐이 일어났다.

이러한 현상의 한 원인으로, 중소기업 사주에 대한 융자가 완화된 점이나, 기업에 근무하며 새집 구매를 위해 저축하던 가구가, 토지 가격의 급격한 상승으로 인해 새집 취득을 포기하고, 신차 구매나 여행, 소비로 향한 것 등을 들 수 있다.

1989년에 내수 확대의 구호와 함께, 소득세의 국세 지방세를 합산한 최고 세율이 88%에서 75%로 인하되어, 부유층을 중심으로 실수령액이 최대 2배 가까이 증가한 것이, 자금 공급에 더욱 박차를 가하는 형태가 되었다.

4. 6. 해외 투자 확대

미국의 불황과 무역 마찰 해소를 위한 수출 규제로 인해 일본 기업들은 일본 국내 시장으로 눈을 돌릴 수밖에 없었다. 또한 금융 시장의 국제화 흐름에 따라 해외 금융 기관의 신규 진입이 이어지면서 금융 거래가 활발해졌다.이렇게 넉넉한 자금을 확보한 기업들은 일본 국외의 부동산과 기업 인수에 적극적으로 나섰다. 대표적인 사례로는 미쓰비시지쇼가 록펠러 센터를 소유한 록펠러 그룹(RGI)을 인수한 것[107][108]과 소니가 컬럼비아 영화를 인수한 것을 들 수 있다. 이 외에도 일본 국외의 부동산, 리조트, 기업에 대한 투자와 인수가 활발하게 이루어졌다.

이러한 투자는 대기업에만 국한되지 않았다. 토지를 담보로 거액을 대출받은 중소기업 사장이나 개인, 심지어 내 집 마련 자금을 모으던 개인 중에서도 일본 국외 부동산에 투자하는 경우가 나타났다.

그러나 일본 기업들이 상징적인 건물이나 기업을 사들이는 것에 대해, 미국 등에서는 일본이 돈으로 미국의 자존심을 사려 한다는 비판, 이른바 재팬 배싱이 거세게 일어났다. 또한, 일본의 해외 부동산 투자가 현지 땅값을 끌어올리고 자산세를 상승시켜 정상적인 거래를 방해하며 지역 경제에 혼란을 야기한다는 비판도 제기되었다.

4. 7. 취업 시장 호황

민간 기업들은 호황을 바탕으로 좋은 실적을 거두면서 영업 규모를 확대하거나 경영 다각화를 추진하기 위해 신규 졸업자 채용 인원을 크게 늘렸고, 이로 인해 학생 확보 경쟁이 매우 치열해졌다. 많은 기업들은 학생들의 관심을 끌기 위해 TV 광고를 내보내고, 화려한 기업 소개 책자를 만들어 배포하는 등 적극적으로 학생 확보에 나섰다. 또한, 미래 인재를 미리 확보하기 위한 전략의 일환으로, 도시 지역 대학생들이 주최하는 이벤트 관련 동아리나 이들이 기획하는 행사에 협찬을 제공하기도 했다.학생 확보에 성공한 기업들은 어렵게 뽑은 내정자를 다른 회사에 빼앗기지 않기 위해, 연수 등을 명목으로 국내 여행이나 해외 여행을 보내 다른 회사와 연락할 수 없도록 격리하는, 이른바 "격리 여행"을 실시하기도 했다.[109] 이러한 현상의 배경에는 급격한 경제 성장과 업무 확대로 인해 새벽 2시가 넘도록 야근을 하거나 한 달에 1~2일밖에 쉬지 못하는 경우가 잦아지는 등 심각한 인력 부족 문제가 있었고, 최대한 빨리 인원을 확보하는 것이 시급했기 때문이다. 특히 운동부 출신 학생들은 인내심이 강하고 체력이 좋으며, 상하관계를 통해 형성된 인맥으로 후배 학생들을 회사에 데려오기 쉽다는 이유로 기업에서 선호되었다. 증권 회사 등 일부 기업은 현장 인력 부족이 심각하여, 졸업생(OB)들을 동원해 학생들에게 식사를 대접하는 등 적극적으로 입사를 유도했다.

유효 구인 배율은 1991년에 1.40배를 기록했으며, 리크루트의 조사에 따르면 같은 해 '''대졸자 최고 구인 배율'''은 2.86배에 달했다.[110] 이 시기에 대량으로 채용된 사원들을 '''버블 취업 세대'''라고 부르기도 한다. 이들은 회사 내에 같은 세대 동료들이 많아 사내 경쟁이 치열해지는 한편, 입사 직후 거품 경제 붕괴를 겪으면서 업무량이 줄어들고 각자 노력할 기회도 감소하는 상황에 놓였다.

민간 기업의 실적과 급여가 급격히 상승한 것과 비교해, 경기 변동의 영향을 덜 받는 공무원은 거품 경제의 혜택을 상대적으로 적게 받았다. 이 때문에 "공무원 급여는 낮고, 좋게 말해 평균적이다"라는 인식이 대학생들 사이에 퍼졌고, 특히 지방 공공 단체는 우수한 신규 졸업자를 확보하기 어려워져 공무원의 안정성과 견실함을 적극적으로 홍보해야 했다.

한편, 농림수산업이나 제조업 등의 분야와 비교하여, 은행이나 증권과 같은 금융 분야가 수익을 크게 늘렸다. 이러한 금융 업계는 더욱 고도화된 금융 상품 개발에 투입할 인재 확보를 위해 이공계 학생 확보에도 적극적으로 나섰다. 또한, 거품 경제의 들뜬 분위기 속에서 덴츠, 산토리, 가네보, 후지 TV 등 광고량이 많거나, 언론이나 광고 대행사, 외자계 기업 등 화려한 이미지를 가진 기업의 인기도 높아져, 문과 학생뿐만 아니라 이공계 학생들도 이러한 기업으로 몰려들었다.

이처럼 높은 실적으로 주목받으며 높은 급여를 제시하는 금융업이나 화려한 이미지의 업계로 취업 희망자가 늘어난 반면, 제조업에서는 학생 확보에 어려움을 겪게 되었다. 이공계 학생이 산업계 이외의 분야, 특히 금융업이나 서비스업으로 취업하는 현상을 가리켜 '''문과 취업'''이라고 부르기도 했다.

5. 당시의 세계 정세

1980년대에 들어서면서 세계적으로 물가가 안정되는 디스인플레이션 경향 속에서 주식과 같은 자산 가격은 상승하기 쉬운 환경이 조성되었다.

1945년 얄타 회담 이후 시작된 냉전 체제 아래에서 일본을 포함한 서방 국가들과 대립하던 소비에트 연방은 아프가니스탄 침공의 여파로 국력이 쇠퇴하였고, 이는 개혁 성향의 미하일 고르바초프가 등장하는 배경이 되었다.

한편, 미국 경제는 1980년대 중반의 호황기를 지나 혼조세를 보이기 시작했다. 주택 금융 시장에서 불안정한 조짐이 나타나며 신용 문제로 확산될 가능성이 제기되었다. 경상수지는 균형을 찾아가는 듯 보였으나, 국내 경제는 침체 국면에 접어들어 실업률 증가와 기록적인 재정 적자 문제를 겪고 있었다.

이러한 국제 정세 속에서 일본은 정치적 안정과 전례 없는 호황을 바탕으로 매력적인 투자처로 부상했다. 에즈라 보겔의 저서 제목이기도 한 '재팬 애즈 넘버원'이라는 말이 상징하듯, 일본은 세계 정상 수준의 경제력을 과시했다. 미국 내에서도 "일본 사회를 배우자", "일본에 뒤처지지 말자"는 목소리가 나올 정도였으며, 미쓰비시 지쇼가 뉴욕의 상징적인 건물인 록펠러 센터를 매입하면서 일본 위협론이 대두되기도 했다. 동남아시아 국가들 사이에서도 일본의 성공 사례를 본받으려는 움직임이 나타났다.

일본의 거품 경제 시기는 소련의 개혁 정책인 페레스트로이카와 거의 동시에 진행되었다. 이 시기 중반인 1989년에는 베를린 장벽 붕괴를 포함한 동유럽 혁명이 일어나 40년 이상 지속된 냉전 체제가 종식되는 역사적 전환점을 맞이했다.

6. 문제점

1980년대 중반부터 시작된 지가 급등은 토지를 소유한 사람과 그렇지 못한 사람 사이에 큰 불공평감을 낳았다.[112] 거품 경제 시기 지가 및 주가 상승을 배경으로 토지, 주택, 주식 등 자산 가격이 오르면서 자산 보유 여부와 자산 거래에 따른 소득 격차가 크게 확대되었다.[113] 특히 1989년 소득세 최고 세율이 국세와 지방세를 합쳐 88%에서 75%로 인하되면서 부유층의 실수령액이 크게 늘어나 격차 확대를 더욱 부추겼으며, 이는 현재까지도 영향을 미치는 문제이다.

자산을 활용한 생산 활동 수익(인컴 게인)보다는 자산 가격 상승 자체로 이익을 보려는 캐피탈 게인 추구 현상이 만연했다. 하지만 자산 가격이 계속 오르기는 어렵기 때문에, 가격 상승이 멈추거나 하락세로 돌아서면 마지막에 자산을 보유한 사람이 큰 손실을 떠안는 구조적 문제를 내포했다. 이러한 상황은 자산 거래를 일종의 폭탄 돌리기 게임(바바누키)처럼 만들었으며, 자산 가격 유지에 대한 불안감을 키웠다.

경제 전문가 오키나 쿠니오는 거품 경제 시기에 문제의 심각성이 제대로 인식되지 못한 이유 중 하나로 '토지 신화', 즉 토지 가격은 절대 떨어지지 않는다는 믿음이 강했기 때문이라고 지적했다.[111]

한편, 경제학자 오오타케 후미오는 거품 경제 시기 불평등 확대의 원인을 단순히 자산 격차나 산업 간 임금 격차로만 설명하기는 어렵다고 주장했다. 그는 거품 붕괴 이후 자산 격차는 오히려 줄어드는 경향을 보였고, 거품 시기에 높았던 금융업 임금도 이후 하락하면서 산업 간 임금 격차 역시 축소되었다고 지적했다.[114]

거품 붕괴 이후 심각한 경제 문제가 드러나기까지는 시간이 걸렸고, 초기에는 일시적인 경기 후퇴라는 낙관론도 있었다. 1992년 미야자와 기이치 등 정치권에서 공적 자금을 투입해 부실 채권 문제를 조기에 해결하려는 움직임이 있었으나, 관청, 언론, 경제 단체, 금융 기관 등의 강한 반대로 실행되지 못했다. 이러한 대응 지연은 문제 해결을 더욱 어렵게 했으며, 결국 1973년부터 이어지던 안정 성장기의 막을 내리고 일본 경제가 장기 침체에 빠지는 계기가 된 잃어버린 10년의 시작점이 되었다.

7. 경기 후퇴

1989년 절정기에는 투자가 활발해져 "헤이세이 경기", "히미코 경기", "고원 경기" 등으로 불리는 유례없는 호황을 누렸지만, 이는 실물 경제의 성장을 훨씬 뛰어넘는 자산 가격 상승을 동반한 거품이었기에 결국 축소될 수밖에 없었다.

1990년 3월, 일본은행이 부동산 관련 대출 증가율을 전체 대출 증가율 이하로 억제하도록 하는 총량 규제를 시행하면서 붕괴가 시작되었다. 주식이나 토지 등의 자산 가격은 급락했고, 이전의 상황과는 반대로 큰 자본 손실을 입은 개인이나 기업이 늘어났다. 특히 자산 가격 상승을 기대하며 과도한 투자를 했던 기업이나 투기꾼들이 막대한 손실을 보게 되었다. 당시 일본은 자산 가격 상승으로 인해 토지나 주식 등의 수익률(가격 상승 이익 제외)이 현저히 낮아진 상태였기 때문에, 금융 완화 정책의 종료는 이러한 자산 가격 상승에 기반한 경제 구조의 지속 가능성을 잃게 만들었다.

이 거품 붕괴로 인해 1973년 12월부터 약 17년간 이어져 온 일본의 안정 성장기는 막을 내렸다. 거품 붕괴에 따른 심각한 경제 문제가 표면화되기까지는 몇 년의 시간이 소요되었고, 초기에는 일시적인 경기 후퇴라는 낙관론이 우세했다. 1992년에는 미야자와 기이치 내각 등 정치권에서 공적 자금 투입을 통한 조기 부실 채권 처리를 검토하기도 했으나, 관청, 언론, 경제 단체, 금융 기관 등의 강한 반대에 부딪혀 실행에 옮기지 못했다. 결국 거품 붕괴는 이후 잃어버린 10년이라 불리는 장기 경제 침체의 시작점이 되었다.

8. 거품 붕괴와 경제 정책

거품 경제는 일반적으로 자산 가격의 과도한 상승 이후 급격한 하락과 금융 위축을 동반하는 거품 붕괴로 이어진다. 일본에서는 1980년대 후반의 비정상적인 자산 가격 급등 이후 1991년을 기점으로 거품이 붕괴되기 시작했다.

거품 붕괴 초기에는 일시적인 경제 침체라는 낙관론도 있었으나, 자산 가격 하락은 예상보다 심각했고 금융기관의 부실채권 문제로 이어졌다. 1992년 미야자와 기이치 내각은 공적 자금 투입을 통한 조기 부실채권 처리를 검토했지만, 관청, 언론, 경제 단체, 금융 기관 등의 반대로 실행하지 못했다. 이러한 초기 대응 실패는 이후 일본 경제가 장기 침체에 빠지는 중요한 원인이 되었다.

거품 붕괴는 1973년부터 이어진 일본의 안정성장기를 끝내고, 잃어버린 10년이라 불리는 장기 불황 시대를 열었다. 특히 부동산 가격 폭락은 심각하여, 거품 경제 말기인 1990년 말 약 2456조엔로 추정되던 일본 전체 토지 자산 가치는[89] 급격히 하락했다. 한때 미국 전체 땅값의 4배에 달한다고까지 평가받던[91] 일본의 지가는 크게 떨어졌다.

이 과정에서 정부의 정책적 실패가 지적된다. 제2차 세계 대전 이후 지속된 '토지 신화'(지가 불패 신화)[94]와 이를 부추긴 언론 보도[126] 속에서 지가는 비정상적으로 상승했다. 지가 상승으로 주택 마련이 어려워지자 국민들의 비난이 높아졌고, 이에 정부는 부동산 관련 대출을 규제하는 총량 규제를 도입했다. 그러나 이 조치는 오히려 급격한 지가 하락을 유발하며 거품 붕괴를 가속화했다는 비판을 받는다.

거품 경제의 팽창과 붕괴, 그리고 이후 장기 침체의 배경에는 일본국 정부와 일본은행의 경제 정책 실패가 주요 원인으로 꼽힌다. 자산 가격 급등에 대한 안이한 인식, 금융 긴축 시기 실기, 거품 붕괴 후 부실채권 처리 등 위기 대응 과정에서의 문제점들이 복합적으로 작용한 것으로 평가된다.

8. 1. 금융 긴축 정책의 실패

거품 경제가 팽창을 계속하고 거품 붕괴로부터의 회복에 오랜 시간이 걸린 원인 중 하나로 일본국 정부와 일본은행의 경제 정책, 특히 금융 긴축 정책의 실패가 지적된다.거품 발생의 배경에는 1985년 플라자 합의 이후 급격한 엔고로 인한 디플레이션 압력과 금융 완화가 장기화될 것이라는 예상으로 명목 금리가 크게 하락한 점이 있다. 이는 화폐 착각을 통해 토지나 주식 투자를 자극했다. 또한, 무역 마찰 해소를 위해 국내 수요 확대를 국제적으로 약속하면서 공공사업 확대와 감세 정책이 시행된 것도 원인으로 꼽힌다. 정부는 여러 차례 경제 대책을 마련했고, 1987년 5월에는 6조엔 규모의 재정 조치를 포함한 '긴급 경제 대책'을 실행했으나, 이미 1986년 11월에 경기가 저점을 찍고 회복세였기 때문에 오히려 경기를 과열시켰다는 비판이 있다.[115]

거품 팽창을 억제하지 못한 이유로는 금융 완화를 너무 오랫동안 지속했다는 점이 지적된다. 공정할인율은 1987년 2월 2.5%로 인하된 후 1989년 5월까지 유지되었다. 실제로는 1987년 9월 일본은행 내부에서 금리 인상 방침이 정해졌으나, 10월 19일 블랙 먼데이(세계적 주가 폭락)가 발생하면서 미국의 달러 가치 하락을 막기 위한 국제 공조 차원에서 금리 인상이 보류되었다.[115] 이로 인해 저금리 정책은 1989년 5월까지 2년 3개월간 지속되었다.[116]

금융 완화가 장기화된 국내적 요인으로는 두 가지가 지적된다. 첫째, 정부가 재정 재건을 위해 적자 국채 발행을 줄이려 하면서 금융 정책을 통한 경기 부양을 요구하는 정치적 압력이 있었다. 둘째, 대규모 경상수지 흑자로 인한 엔고 압력을 완화하기 위해 금융 완화를 지속하라는 정부·여당 등의 압력이 있었다. 급격한 엔고로 어려움을 겪는 수출 기업의 경쟁력을 지원하기 위해서도 완화적 금융 정책이 필요하다는 인식이 있었다. 이러한 경험을 바탕으로, 1997년 일본은행법이 개정되어 일본은행의 독립성이 강화되었다.

전 일본은행 직원이자 경제학자인 오키나 쿠니오는 "자산 가격 상승이 금융 정책 운영에서 경계 신호로 충분히 활용되지 못했다"고 지적했다.[117]

그러나 거품 팽창이 오직 금융 정책 때문에 발생한 것은 아니다. 정부는 국제화 진전에 따라 도쿄의 오피스 수요가 급증하여 공급 부족이 심화될 것이라는 예측을 발표하며 부동산 투자를 더욱 부추겼다. 재정 면에서도 국가의 공공 투자는 억제되었지만, 호황으로 세수가 늘어난 지방자치단체들은 자체 사업을 늘리면서 경기를 자극하는 요인이 되었다. 이는 국가 재정 적자를 억제하기 위해 지방의 자체 사업 증가를 용인한 측면도 있다.

경제학자 이다 야스유키는 "일본은행의 저금리만으로 거품을 설명할 수는 없다. 거품은 미래 도쿄의 경제적 위상을 과대평가한 데서 비롯되었다"고 지적했다.[118]

2000년 6월, 당시 일본은행 이사였던 마스부치 미노루는 강연에서 "과거 금융 완화 시기는 많았지만 그때마다 거품이 발생한 것은 아니다"라며 '금융 완화 주범설'에 반론하면서도, "1988년부터 1989년에 걸친 대응에 문제가 있었을 수 있다", "금리 인상이 늦어져 저금리가 영속될 것이라는 기대를 낳아 거품을 팽창시켰을 가능성은 있다"고 언급했다.[119]

전 대장관료였던 니시무라 요시마사는 "민간 활력, 규제 완화, 자유화가 결과적으로 금융 활동을 비정상적으로 활성화시킨 원인일 수 있다"고 지적했다.[120] 그는 또한 "호송선단 방식이 좋지 않았고, 시장 원리가 더 침투하는 금융 시스템으로 가야 했다[121]"거나 "거품 붕괴 초기까지 일본의 간접 금융·메인 뱅크 시스템이 일본 경제 전체의 보험처럼 기능한다는 인식이 있었다[122]"고 언급했다.

8. 2. 정부의 대응 실패

거품 경제의 팽창과 붕괴 후 장기 침체의 원인으로는 일본국 정부와 일본은행의 경제 정책 실패, 특히 금융 긴축 시기를 놓친 것이 주요 원인으로 지적된다.거품 발생의 배경에는 1985년 플라자 합의 이후 급격한 엔고로 인한 디플레이션 압력과 장기간의 금융 완화 기대감이 있었다. 이는 명목 금리를 크게 떨어뜨렸고, 일종의 화폐 착각을 통해 토지나 주식 투자를 부추겼다. 또한, 무역 마찰 해소를 위해 국내 수요 확대를 국제적으로 약속하면서 공공 사업 확대와 감세 정책이 시행된 것도 거품 형성에 영향을 미쳤다.[115] 정부는 여러 차례 경제 대책을 내놓았는데, 1987년 5월에는 6조엔 이상의 재정 조치를 포함한 "긴급 경제 대책"을 실행했다. 하지만 당시 경기는 이미 1986년 11월을 저점으로 회복 국면에 들어섰기 때문에, 오히려 경기를 과도하게 자극했다는 비판이 있다.[115]

거품 팽창을 억제하지 못한 핵심 요인으로는 금융 완화 정책이 지나치게 오래 지속되었다는 점이 꼽힌다. 일본은행의 공정 금리는 1987년 2월 2.5%로 인하된 후, 1989년 5월까지 2년 넘게 유지되었다. 1987년 9월 일본은행 내부에서는 금리 인상을 검토했으나, 같은 해 10월 19일 발생한 블랙 먼데이(세계적인 주가 대폭락)로 인해 국제 금융시장 안정을 위한 공조 차원에서 금리 인상이 보류되었다.[115] 일본 경기가 이미 회복세였음에도 불구하고, 블랙 먼데이 이후 달러 가치 폭락을 막기 위한 미국과의 정책 공조 때문에 저금리 정책이 1989년 5월까지 2년 3개월간 이어졌다.[116] 국내적으로도 정부가 재정 재건을 위해 적자 국채 발행 축소를 목표로 하면서 경기 부양의 부담을 통화 정책에 떠넘기려는 정치적 압력이 있었고, 대규모 경상수지 흑자로 인한 엔고 압력을 완화하기 위해 정부와 여당이 금융 완화를 요구하는 목소리도 높았다. 이러한 정책 결정 과정의 문제점에 대한 반성으로, 1997년 일본은행법이 개정되어 일본은행의 독립성이 강화되었다.

전 일본은행 직원이자 경제학자인 오키나 쿠니오는 "자산 가격 상승이 금융 정책 운영에서 경계 신호로서 충분히 활용되지 않았다"고 지적했다.[117] 또한 정부는 국제화 진전에 따라 도쿄의 오피스 수요가 급증하여 공급 부족이 심화될 것이라는 예측을 발표하며 부동산 투자를 더욱 부추겼다. 재정 면에서는 중앙 정부의 공공 투자는 억제되었지만, 호황으로 세수가 늘어난 지방 자치 단체들이 자체적인 사업(지방 단독 사업)을 늘리면서 결과적으로 경기를 자극하는 요인이 되었다.

경제학자 이다 야스유키는 "일본은행의 저금리만으로 거품을 설명할 수는 없다. 거품은 미래 도쿄의 경제적 위상을 과대평가한 데서 비롯되었다"고 지적하기도 했다.[118] 2000년 6월, 당시 일본은행 이사였던 마스부치 미노루는 강연에서 금융 완화 만능론에 반론하면서도, "1988년부터 1989년에 걸친 (금융 정책) 대응에 문제가 있었을 수 있다", "금리 인상이 늦어져 저금리가 영원히 지속될 것이라는 기대를 낳아 거품을 키웠을 가능성은 있다"고 인정했다.[119]

한편, 거품 경제 당시 대장관료였던 니시무라 요시마사는 민간 활력, 규제 완화, 자유화가 금융 활동을 비정상적으로 활성화시킨 원인일 수 있다고 지적했다.[120] 그는 과거 일본 금융 시스템의 특징이었던 호송선단 방식의 문제점을 언급하며 시장 원리가 충분히 작동하지 못했다고 비판하고[121], 거품 붕괴 초기까지도 간접 금융 중심의 메인 뱅크 시스템이 일본 경제 전체의 안전판 역할을 할 것이라는 안이한 인식이 있었다고 지적했다.[122]

지가 급등으로 주택 마련이 어려워지자 국민들의 불만이 커졌고, 이는 정부가 부동산 관련 대출을 규제하는 총량 규제를 도입하는 배경이 되었다. 그러나 이 조치는 급격한 지가 하락을 유발하며 거품 붕괴를 가속화했다는 비판도 받는다. 이러한 지가 정책의 실패는 언론과 여론의 감정적인 비판에 정부가 냉정하게 대처하지 못한 결과라는 지적도 있다.

거품 붕괴 이후의 대응 역시 문제점으로 지적된다. 1992년 미야자와 기이치 내각은 공적 자금 투입을 통한 조기 불량채권 처리를 검토했으나, 관료 조직, 언론, 경제 단체, 금융 기관 등의 반대에 부딪혀 실행에 옮기지 못했다. 이러한 초기 대응 실패는 이후 잃어버린 10년이라 불리는 장기 불황의 골을 깊게 만드는 결과를 초래했다.

9. 영향

1980년대 후반 일본의 주식과 부동산 가격은 실물 경제 성장으로는 설명하기 어려울 정도로 비정상적인 급등세를 보였다. TOPIX는 1989년 12월 사상 최고치를 기록했고, 도쿄도 중심부 땅값으로 미국 전체를 살 수 있다는 말이 나올 정도로 지가가 폭등했다.[48] 이러한 자산 가격의 거품은 영원히 지속될 수 없었고, 1990년을 기점으로 급격한 붕괴를 맞이했다.

거품 붕괴는 단순히 자산 가격 하락에 그치지 않고 일본 경제와 사회 전반에 걸쳐 막대한 영향을 미쳤다. 과도한 투자와 투기에 나섰던 기업과 개인은 막대한 자본 손실을 입었고, 금융 기관들은 부실 채권 문제로 심각한 경영난에 직면했다. 이는 금융 시스템 전체의 불안으로 이어졌으며, 기업 도산과 실업률 증가를 초래했다.

결과적으로 거품 붕괴는 1973년부터 약 17년간 지속되었던 일본의 안정성장기에 종지부를 찍고, 이후 잃어버린 10년이라 불리는 장기 경제 침체의 직접적인 원인이 되었다. 이 시기 일본 경제는 만성적인 디플레이션과 저성장의 늪에 빠졌으며, 이러한 침체는 10년을 넘어 장기화되며 일본 사회에 깊은 상흔을 남겼다. 거품 경제의 경험은 경제 정책 운용의 중요성과 자산 시장 안정의 필요성에 대한 값비싼 교훈을 남겼다.

9. 1. 자산 가격 폭락

1989년 절정기에는 투자가 활발해져 "헤이세이 경기" 등으로 불리는 호황을 누렸지만, 실물 경제 성장만으로는 설명하기 어려운 자산 가격 상승을 동반한 거품이었기에 결국 축소되었다.1990년 3월 대장성이 부동산 관련 대출을 억제하는 총량 규제를 시작하면서 거품 붕괴가 본격화되었다. 주식과 토지 등 자산 가격이 급락하기 시작했고, 이전까지 자산 가격 상승으로 이익을 얻었던 개인이나 기업들은 반대로 큰 자본 손실을 입게 되었다. 특히 자산 가격 상승을 기대하며 과도한 투자를 했던 기업이나 투기꾼들은 막대한 손실을 보았다. 당시 일본은 자산 가격 상승으로 인해 토지나 주식 등의 실제 수익률(배당, 임대료 등 가격 상승 이익 제외)이 매우 낮아진 상태였기 때문에, 일본은행의 금융 긴축 정책(금리 인상 등)으로 자금 공급이 줄어들자 지속 가능성을 잃고 가격이 하락한 것이다.

1973년 12월부터 17년 3개월간 지속되었던 일본의 안정성장기는 이 거품 붕괴로 막을 내렸으며, 이는 이후 잃어버린 10년으로 불리는 장기 경제 침체의 시작점이 되었다.

거품 붕괴 초기에는 이것이 일시적인 경제 침체일 뿐이라는 낙관론도 존재했다. 1992년 미야자와 기이치 총리는 공적 자금을 투입하여 불량채권 문제를 조기에 처리하고자 했으나, 관료, 언론, 경제 단체, 금융기관 등의 반대에 부딪혀 실행에 옮기지 못했다. 이러한 초기 대응의 미흡함은 결과적으로 일본 경제 회복을 더디게 만드는 요인 중 하나로 지적된다.

한편, 일본의 복잡한 조세 제도, 특히 재산세와 상속세 규정은 거품 시기 투기를 부추기는 데 일조했다는 평가를 받는다.[3][33][34] 높은 상속세율(1988년까지 최고 75%, 현재도 최고 70%)을 피하기 위해 많은 사람들이 낮은 이자율로 돈을 빌려 부동산에 투자하는 방식을 택했다.[3][33][24] 또한 토지 매각 시점까지 자본 이득에 과세하지 않는 점, 부동산 투자 관련 이자 지급액을 과세 소득에서 공제할 수 있다는 점 등은 부유층과 기업의 투기를 더욱 부추기는 요인이 되었다.[33] 법정 재산세율은 1.4%였지만[33], 실제 부담하는 세율은 토지 가격 상승 속도를 세금 부과 기준(감정 평가액)이 따라가지 못해 훨씬 낮았다. 수도권의 경우 실질 재산세율이 시장 가격의 0.06%까지 떨어지기도 했다.[33] 이러한 상황은 토지를 생산적인 용도보다는 투기적 자산으로 보유하도록 만들었다.[24]

자산 가격 폭락은 공공 부문에도 영향을 미쳤다. 국철 분할 민영화로 설립된 국철 청산사업단은 부채 감축을 위해 구 국철 소유의 미이용지 매각을 추진했다. 특히 도쿄 도심 미나토구 시오도메에 위치한 31ha 규모의 "시오도메역 부지"는 큰 주목을 받았으나, 거품 경제 시기에는 지가 상승을 더욱 부추길 수 있다는 우려로 인해 매각되지 않았다. 결국 이 부지를 포함한 많은 토지들은 거품 붕괴 후 지가가 폭락한 시기에 헐값으로 처분될 수밖에 없었고, 국철 청산사업단은 부채를 줄이지 못하고 오히려 늘어난 상태로 1998년 10월 해산했다.

9. 2. 부패 만연

거품 경제 말기에는 뇌물 수수, 내부자 거래, 주가 조작, 사기 등 광범위한 부패가 정부 관료부터 일반인에 이르기까지 일본 사회 모든 분야에 만연했던 것으로 드러났다.[4]1988년에 발생한 리크루트 사건은 인적 자원 회사가 자사 주식을 정치인들에게 청탁과 함께 제공한 사건이다. 이 사건에는 내각 전체가 연루되었으며, 이를 통해 당시 정부와 민간 부문 간의 밀접한 유착 관계가 드러났다.[4]

오사카의 전직 레스토랑 소유주였던 오노우에 누이는 사기 혐의로 유죄 판결을 받았으며, 그의 범죄 행위는 일본공업은행과 도요 신요 킨코 은행의 붕괴에도 영향을 미쳤다.[4]

9. 3. 가계 소비 및 투자 위축

거품 붕괴는 일본 내 직접적인 소비와 투자에도 심각한 영향을 미쳤다.[38] 자산 가격이 장기적으로 하락하면서 소비가 크게 줄어들었고, 이는 일본 경제가 장기적인 디플레이션 국면에 접어드는 주요 원인이 되었다.[38] 또한, 자산 가격의 붕괴는 가계의 실질 소득을 급격히 감소시켜 소비자 심리를 크게 위축시키는 결과를 낳았다.[36]이는 거품 경제 시기에 나타났던 과열된 소비 양상과는 대조적인 모습이었다. 당시에는 기업과 부유층뿐만 아니라 일반 가계까지 부동산 및 주식 가격 상승에 힘입어 고급 수입차, 해외 유명 그림이나 골동품 구매에 나서는 등 대규모 소비 붐이 일었다. 특히, 부동산 가격 급등으로 내 집 마련을 포기한 가구가 대신 고가품 구매나 여행 등 소비에 집중하는 경향도 나타났다. 그러나 거품이 꺼지면서 이러한 소비 열기는 급격히 식었고, 장기적인 소비 침체로 이어졌다.

9. 4. 기업 영향

1980년대 기업이 차지하는 주식 거래량은 19%에서 39%로 증가했으며, 상호 출자는 1950년 39%에서 1980년대 67%로 증가했다. 이는 공개 시장에서 거래 가능한 주식 수를 줄여 주가 조작을 용이하게 하고 기업 경영과 주가를 분리시키는 결과를 낳았다.[4] 당시 비정상적인 주가 상승은 기업의 순자산 증가, 특히 토지 가격 상승에 기인한 것으로 분석되기도 하지만,[2][3] 이는 동시에 일본 기업 지배 구조의 취약성을 드러내는 것이었다.[8]거품 붕괴는 당시 높은 재투자에 의존하던 일본 경제와 기업에 큰 충격을 주었다. 닛케이 225 주가 지수는 도쿄 증권 거래소에서 1989년 12월 말 38,915에서 1992년 8월 말 14,309로 급락했으며,[38] 2003년 3월 11일에는 거품 붕괴 이후 최저치인 7,862까지 하락했다.[38] 투자가 해외로 유출되면서 많은 제조업체들이 기술 우위를 일부 상실하고 경쟁 우위를 유지하는 데 어려움을 겪었으며,[38] 이는 일본 제품의 해외 경쟁력 약화로 이어졌다.

자산 거품 시기 일본 기업들의 대차대조표는 보유 자산, 특히 토지 가치에 크게 의존하고 있었다. 따라서 자산 가격의 급락은 기업 재무 상태에 직접적인 타격을 주었다. 취약한 기업 지배 구조[8] 속에서 많은 기업들은 자산 가격 상승기에 부풀려진 대차대조표를 통해 투자자들을 안심시키려 했으나,[38] 거품 붕괴 후 자산 가격이 폭락하면서 장기 부채 부담이 커지고 대차대조표는 급격히 악화되었다.[38] 많은 기업들이 부채 비율을 줄이는 데 어려움을 겪으면서 민간 부문의 투자는 위축되었다.[38]

정부와 금융기관의 부실 대응은 기업 환경을 더욱 악화시켰다. 정부는 부실 은행과 비수익 사업에 대한 지원을 지속하여 오히려 효율적인 기업들의 경쟁을 저해했으며,[39] 대형 은행들은 형식적인 대출 구조 조정을 통해 부실 차입자들에게 신용을 계속 제공했다.[40] 이 과정에서 장기간 이익으로 부채 상환 비용조차 감당하지 못하는 좀비 기업들이 양산되었다.[41] 이러한 좀비 기업들은 경쟁 기업의 이익을 잠식하고, 신규 일자리 창출을 방해하며, 생산성을 저하시키고 건전한 투자를 위축시키는 결과를 초래했다.[40]

고용 구조에도 큰 변화가 나타났다. 1970년대와 1980년대에 일반적이었던 종신 고용 제도는 거품 붕괴 이후 경기 침체 속에서 기업들이 감원과 아웃소싱 등 구조 조정을 단행하면서 약화되었다. 종신 고용은 더 이상 보편적이지 않게 되었고, 신규 대졸자들은 안정적인 일자리를 찾기 어려워지면서 불안정하고 보수가 낮은 비정규직에 의존하는 경향이 강해졌다.[42]

9. 5. 금융 및 은행 부문

1986년 "엔고불황"이 끝나갈 무렵 통화 공급 증가율 둔화(1986년 10~12월 8.3%)가 나타났으나[7][24], 이후 추세는 반전되어 1987년 4~6월에는 10%를 넘어서며 가속화되었다.[24] 신용의 증가는 통화 공급 증가보다 더욱 두드러졌다. 거품 경제 시기 동안 은행들은 차입 활동을 늘렸고, 금융 규제 완화와 주가 상승을 배경으로 자본 시장에서의 자금 조달도 실질적으로 증가했다.[2] 이로 인해 기업 및 가계 부문의 자금 조달은 1988년부터 급격히 늘어나 1989년에는 전년 대비 14%에 가까운 증가율을 보였다.[24] 일본은행(BOJ)이 통화 정책을 긴축했음에도 통화 공급은 계속 증가하여 1990년에 정점을 찍고, 그해 4분기까지 두 자릿수 성장을 유지했다.[24] 부동산 거품 형성에 기여한 손쉬운 신용 대출은 이후에도 문제로 남았다.[38]거품 붕괴 이후, 1991년 은행들의 대출 태도 변화로 통화 공급과 신용은 급격히 감소했다.[2] 하지만 은행들은 1997년까지도 상환 확률이 낮은 대출을 계속 제공하는 등 부실 대출 문제가 지속되었다.[38] 대출 담당자와 투자 담당자들은 수익성 있는 투자처를 찾기 어려워 경쟁 은행에 자금을 예치하는 경우도 있었다.[38] 정부가 부실 은행과 기업을 지원하면서 신용 문제는 더욱 심화되었고, 소위 "좀비 기업"이 대거 등장했다.[38] 이러한 상황 속에서 일본에서 저금리로 돈을 빌려 해외에 투자하여 차익을 얻는 캐리 트레이드가 발생하기도 했다.[38]

금융 부실 문제는 결국 위기로 이어져, 1997년 11월 산요 증권, 홋카이도 다쿠쇼쿠 은행, 야마이치 증권 등이 연이어 파산했다.[38] 1998년에는 10월 일본 장기 신용 은행의 파산과 12월 일본 신용 은행의 파산으로 금융 시스템 불안이 극에 달했고,[38] 이는 소비자 신뢰와 기업 심리를 급격히 위축시켜 경제에 큰 타격을 주었다. 위기에 대응하기 위해 정부는 1998년 3월과 1999년 3월에 걸쳐 주요 은행에 총 9.3조엔의 공적 자금을 투입했다.[38]

거품 경제의 팽창과 붕괴 후 장기 침체의 원인으로는 일본 정부와 일본은행의 경제 정책, 특히 금융 긴축 정책의 실패가 주요하게 거론된다. 거품 발생의 배경에는 1985년 플라자 합의 이후 급격한 엔고로 인한 디플레이션 압력과 장기간의 금융 완화 기대감이 있었다. 이로 인해 명목 금리가 크게 하락하면서 토지나 주식 투자가 자극받았다. 또한 무역 마찰 해소를 위한 국제적 약속에 따라 공공 사업 확대 및 감세 등 국내 수요 확대 정책이 시행된 점도 원인으로 꼽힌다. 정부는 여러 차례 경제 대책을 내놓았는데, 1987년 5월 6조 엔 규모의 재정 조치를 포함한 "긴급 경제 대책"은 이미 회복 국면에 들어선 경기를 과도하게 자극했다는 비판이 있다.[115]

거품 팽창을 억제하지 못한 이유로는 금융 완화가 지나치게 오래 지속된 점이 지적된다. 공정 금리는 1987년 2월 2.5%로 인하된 후 1989년 5월까지 유지되었다. 일본은행 내부에서는 1987년 9월 금리 인상을 검토했으나, 10월 블랙 먼데이로 인한 세계적인 주가 하락으로 금리 인상이 보류되었다.[115] 결국 일본 경기가 1986년 11월 저점을 찍었음에도 불구하고, 블랙 먼데이 이후 달러 가치 하락을 막기 위한 미국과의 공조 차원에서 저금리 정책이 1989년 5월까지 2년 3개월간 지속되었다.[116]

이러한 장기간의 금융 완화에는 국내적인 요인도 작용했다. 정부가 재정 재건을 위해 적자 국채 발행을 줄이려 하면서 금융 정책을 통한 경기 부양에 대한 정치적 압력이 있었다. 또한, 막대한 경상수지 흑자로 인한 엔고 압력을 완화하기 위해 정부·여당 등에서 금융 완화를 요구하는 목소리가 컸다. 급격한 엔고로 어려움을 겪는 수출 기업을 지원해야 한다는 인식도 금융 완화 기조 유지에 영향을 미쳤다. 이러한 경험은 1997년 일본은행법 개정을 통해 일본은행의 독립성을 강화하는 배경이 되었다.

전 일본은행 직원이자 경제학자인 오키나 쿠니오는 "자산 가격 상승이 금융 정책 운영에서 경계 신호로 충분히 활용되지 못했다"고 분석했다.[117] 경제학자 이다 야스유키는 "일본은행의 저금리만으로는 거품을 설명할 수 없으며, 미래 도쿄의 경제적 위상에 대한 과대평가도 거품 발생의 원인"이라는 견해를 밝혔다.[118] 당시 일본은행 이사였던 마스부치 미노루는 2000년 강연에서 "과거 금융 완화 시기마다 거품이 발생한 것은 아니다"라며 금융 완화 만능론에 반론하면서도, "1988년부터 1989년 사이의 대응(금리 인상 지연)이 저금리가 계속될 것이라는 기대를 낳아 거품을 팽창시켰을 가능성은 있다"고 인정했다.[119]

금융 정책 외에도 정부의 정책 판단 착오가 거품을 키웠다는 분석도 있다. 정부는 국제화로 도쿄의 오피스 수요가 급증할 것이라는 예측을 발표하며 부동산 투자를 부추겼다. 재정 면에서는 국가 공공 투자는 억제되었으나, 호황으로 세수가 늘어난 지방 자치 단체들이 단독 사업을 늘리면서 경기를 자극하는 요인이 되었다.

전 대장관료였던 니시무라 요시마사는 "민간 활력, 규제 완화, 자유화가 결과적으로 금융 활동을 비정상적으로 활성화시킨 원인일 수 있다"고 언급하며[120], 과거의 호송선단 방식 금융 시스템을 비판하고 시장 원리 도입의 필요성을 강조했다.[121] 그는 또한 "거품 붕괴 초기까지 일본의 간접 금융·메인 뱅크 시스템이 일본 경제 전체의 보험 역할을 한다는 인식이 있었다"고 덧붙였다.[122]

9. 6. 잃어버린 10년, 20년, 30년

일본의 거품 붕괴 이후 경제 회복은 더디게 진행되었고, 심각한 경제 문제가 표면화되기까지는 몇 년이 걸렸다. 초기에는 일시적인 경기 후퇴라는 낙관론도 있었으나, 1992년 미야자와 기이치 총리 등이 공적 자금 투입을 통한 조기 부실 채권 처리를 제안했음에도 불구하고 관청, 언론, 경제 단체, 금융 기관 등의 강한 반대로 실행되지 못했다. 결국 거품 붕괴는 1973년부터 이어져 온 안정 성장기의 종언을 고하는 동시에, 장기 침체의 시작을 알리는 신호탄이 되었다.1991년 이후 약 10년간 지속된 자산 거품 붕괴와 그 후유증으로 인한 장기 경제 침체기를 일본에서는 잃어버린 10년|失われた十年일본어이라고 부른다. 이 기간 동안 일본 경제는 극심한 부진을 겪었으며, 이는 단순히 10년에 그치지 않고 '잃어버린 20년'으로 이어졌다. 실제로 2017년 일본의 GDP는 20년 전인 1997년에 비해 겨우 2.6% 증가하는 데 그쳤으며, 이는 연평균 0.13%라는 매우 낮은 성장률에 해당한다.[4]

10. 정부 정책

거품 경제가 팽창하고 붕괴 후 회복이 늦어진 주요 원인 중 하나로 일본 정부와 일본은행의 경제 정책 실패가 지적된다.

거품 발생의 배경에는 1985년 플라자 합의 이후 급격한 엔고에 따른 디플레이션 압력과 장기적인 금융 완화 기대감이 있었다. 이로 인해 명목 금리가 크게 하락하면서 토지나 주식에 대한 투자가 과열되었다. 또한, 미국과의 무역 마찰을 해소하기 위해 국내 수요 확대를 국제적으로 약속하면서 공공 사업 확대와 감세 정책이 시행되었는데, 이는 경기를 과도하게 부양하는 결과를 낳았다. 특히 1987년 5월, 이미 경기가 회복 국면에 들어섰음에도 불구하고 6조엔가 넘는 재정 투입을 동반한 "긴급 경제 대책"을 실행한 것은 경기를 지나치게 자극했다는 비판을 받는다.[115]

거품 팽창을 막지 못한 이유로는 금융 완화 정책이 지나치게 오래 지속되었다는 점이 꼽힌다. 일본은행의 공정 금리는 1987년 2월 2.5%로 인하된 후 1989년 5월까지 유지되었다. 1987년 9월 금리 인상이 검토되었으나, 10월 블랙 먼데이로 인한 세계적인 주가 하락 사태가 발생하면서 금리 인상은 보류되었다.[115] 이후 미국 달러 가치의 급락을 막기 위한 대미 협조 차원에서 저금리 정책은 1989년 5월까지 2년 3개월간 이어졌다.[116]

이처럼 금융 완화가 장기간 지속된 국내 요인도 있었다. 첫째, 정부가 재정 건전화를 위해 적자 국채 발행 축소를 목표로 하면서, 경기 부양의 역할을 금융 정책에 떠넘기려는 정치적 압력이 작용했다. 둘째, 막대한 경상수지 흑자로 인한 엔고 압력을 피하기 위해 정부와 여당이 금융 완화를 요구했다. 급격한 엔고로 어려움을 겪는 수출 기업을 지원해야 한다는 명분도 있었다. 이러한 문제점에 대한 반성으로, 1997년 일본은행법이 개정되어 일본은행의 독립성이 강화되었다.

전 일본은행 직원이자 경제학자인 오키나 쿠니오는 당시 자산 가격 상승이 금융 정책 운용에서 충분한 경고 신호로 활용되지 못했다고 분석했다.[117]

그러나 거품 팽창이 금융 정책만으로 설명되지는 않는다. 정부는 국제화에 따라 도쿄의 오피스 수요가 급증할 것이라는 예측을 발표하며 부동산 투자를 더욱 부추겼다. 또한 중앙 정부의 공공 투자는 억제되었지만, 호황으로 세수가 늘어난 지방 자치 단체들이 자체적으로 벌인 사업(지방 단독 사업)이 증가하면서 결과적으로 경기를 자극했다는 분석도 있다.

경제학자 이다 야스유키는 "일본은행의 저금리만으로 거품을 설명할 수는 없다"며, "미래 도쿄의 경제적 위상에 대한 과대평가"가 거품의 또 다른 원인이라고 주장했다.[118] 2000년 당시 일본은행 이사였던 마스부치 미노루 역시 금융 완화가 거품의 유일한 원인은 아니라고 반박하면서도, "1988년부터 1989년에 걸친 대응에 문제가 있었을 수 있다"며 금리 인상 지연이 거품 팽창을 부추겼을 가능성을 인정했다.[119]

한편, 전 대장관료였던 니시무라 요시마사는 민간 활력 증진, 규제 완화, 자유화 정책이 의도치 않게 금융 활동을 비정상적으로 활성화시킨 원인이 될 수 있다고 보았다.[120] 그는 과거의 호송선단 방식 금융 시스템을 비판하며 시장 원리의 도입 필요성을 강조했고,[121] 거품 붕괴 초기까지 일본 특유의 간접 금융 중심 메인 뱅크 시스템이 경제 전체의 안전판 역할을 할 것이라는 안일한 인식이 있었다고 비판했다.[122]

10. 1. 정부 지출 확대

거품 경제 붕괴 이후 몇 년 동안 일본은 국내총생산(GDP) 성장률이 급격히 감소하는 등 심각한 경기 침체를 겪었다. 이러한 위기 상황에 대응하기 위해 일본 정부는 1993년, 공공 사업 투자 확대 등을 통해 정부 지출을 대폭 늘리는 정책을 결정했다. 이는 국내 수요를 진작시키고 소비를 활성화하여 불황에서 경제를 회복시키려는 목표를 가지고 있었다.그러나 정부의 기대와 달리 지출 확대 정책의 효과는 미미했다. 1993년 가계 소비는 전년 대비 일시적으로 증가했지만, 거품 붕괴 이후 미래에 대한 불안감이 커지면서 소비자 심리는 크게 위축되었다. 이로 인해 소비자들은 소비보다는 저축을 선호하는 경향을 보였고, 결국 1998년부터 가계 소비는 다시 감소세로 돌아섰다. 결과적으로 정부 지출 증가는 경기 부양 효과를 제대로 내지 못한 채, 경기 침체로 인한 세수 감소와 맞물려 국가 재정 적자만 심화시키는 결과를 초래했다.

거품 경제 시기 정부의 재정 정책 운용에 대한 비판도 존재한다. 1985년 플라자 합의 이후 급격한 엔고에 따른 디플레이션 압력과 미국의 무역 마찰 해소 요구에 대응하기 위해, 일본 정부는 국내 수요 확대를 국제적으로 약속하고 공공 사업 확대 및 감세 정책을 추진했다. 특히 1987년 5월에는 6조엔가 넘는 대규모 재정 투입을 동반한 "긴급 경제 대책"을 실행했는데, 이미 1986년 말부터 경기가 회복세에 접어든 상황에서 이루어진 이 조치는 오히려 과도한 경기 부양으로 거품을 더욱 키웠다는 비판을 받았다.[115] 또한, 중앙 정부 차원의 공공 투자는 억제되었지만, 호황으로 세수가 증가한 지방 자치 단체들이 자체적으로 벌인 사업(지방 단독 사업)이 늘어난 것도 결과적으로 경기를 자극하는 요인이 되었다는 지적이 있다.

10. 2. 제로 금리 정책

일본은행은 거품 경제 위기 이후의 경기 침체에서 벗어나기 위해 1990년대 후반 제로 금리 정책을 시행했다. 명목 금리는 1995년에 2%에서 0.5%로 인하되었고, 이어서 1998년에는 0.32%, 1999년에는 0.05%까지 낮추었다. 이처럼 금리를 가능한 0%에 가깝게 낮추었기 때문에 제로 금리 정책이라고 불린다. 이 정책의 목적은 기업이 은행에서 자금을 더 쉽게 빌려 투자를 늘리도록 유도함으로써 경제를 부양하는 것이었다.

2000년, GDP 성장률이 1996년 이후 처음으로 3%로 회복되자, 정부는 이를 경기 침체로부터의 회복 신호로 보고 금리를 1%로 인상하며 제로 금리 정책을 중단했다. 그러나 GDP 성장률은 다음 해인 2001년에 다시 0.5%로 급락했고, 일본은행은 결국 2001년에 금리를 다시 0.35%로 인하해야 했다.

결과적으로 거품 경제 위기 이후의 불황은 예상보다 오래 지속되었다. 또한, 경기 침체 기간 동안 경제의 미래에 대한 불확실성이 컸기 때문에, 금리 인하는 당시 투자와 경제 전반을 부양하는 데 큰 효과를 거두지 못했다는 평가를 받는다.

이에 정부는 2001년에 양적 완화 정책으로 전환했다. 일본은행은 시중 은행이 중앙은행에 예치하는 당좌예금 잔고 목표치를 높이고, 은행 간 콜금리를 거의 0% 수준으로 유도하는 방식으로 시중에 유동성을 공급했다. 이 양적 완화 정책은 제로 금리 정책보다 경제 회복에 더 효과적인 정책으로 평가받았다. 일본 경제는 2001년 이후 완만하게 회복되었고, 양적 완화 정책은 2006년에 중단되었다.

11. 미디어

일본의 자산 거품은 NHK의 다큐멘터리 시리즈 '전후 일본의 초상'(2015년) 중 에피소드 2 "거품과 잃어버린 10년"에서 조명되었다.[43] 이 다큐멘터리는 거품 경제의 핵심 인물 100명 이상과의 인터뷰를 통해 정보를 얻어 제작되었다.[44]

세가에서 개발한 비디오 게임 ''용과 같이 0''은 일본의 자산 거품 시기인 1988년 말을 배경으로 하며, 이 거품 경제를 주요 소재로 다루고 있다.

참조

[1]

웹사이트

Japan's Bubble Economy

http://www.sjsu.edu/[...]

www.sjsu.edu

2009-04-20

[2]

간행물

The Asset Price Bubble and Monetary Policy: Japan's Experience in the Late 1980s and the Lessons

2001-02

[3]

간행물

Financial Crises in Japan and Latin America

Inter-American Development Bank

2003

[4]

서적

Boom and Bust: A global History of Financial Bubbles

Cambridge University Press

[5]

웹사이트

Archived copy

http://fhayashi.fc2w[...]

2012-07-15

[6]

웹사이트

The Japan News

http://the-japan-new[...]

2018-09-20

[7]

간행물

Jousei Handan Shiryo: 62-nen Haru (Quarterly Economic Outlook: Spring 1987)

Bank of Japan

1987-04

[8]

서적

Ri wo Mite Gi wo Omou (Recall Faith to See What Makes a Profit)

Chuo Koronsha

2000

[9]

논문

Monetary Policy Implementation in Japan: What They Say versus What They Do

[10]

서적

Kokusai Kin'yu—Genba Kara no Shougen (International Finance—Witness Concerned)

Chuko Shinsho

1991

[11]

웹사이트

US.Dollar/Yen Spot Rate at 17:00 in JST, Average in the Month, Tokyo Market

http://www.stat-sear[...]

Bank of Japan

2013-02-24

[12]

웹사이트

Nikkei 225 Historical prices, Nikkei 225 stocks

http://uk.finance.ya[...]

Yahoo Finance UK

2013-02-24

[13]

간행물

Survey on average prices of housing land by use and prefecture

Land Economy and Construction and Engineering Industry Bureau, Ministry of Land, Infrastructure, Transport and Tourism

2004

[14]

웹사이트

PVF Achmea: the background

http://www.ipe.com/n[...]

2019-07-12

[15]

웹사이트

Japan Real Residential Property Price Index [1955 - 2019] [Data & Charts]

https://www.ceicdata[...]

2019-07-12

[16]

웹사이트

'History {{!}} J-REIT.jp (Jリート) {{!}} Jリート(不動産投資信託)の総合情報サイト'

https://j-reit.jp/en[...]

2019-07-12

[17]

웹사이트

'A History of Tokyo Real-Estate Prices {{!}} Housing Japan'

https://housingjapan[...]

2019-07-12

[18]

간행물

Nihon Keizai no Shinjitsu (Truth of the Japanese Economy)

Toyo Keizai

1998

[19]

간행물

Asset Price and Monetary Policy: Japan's Experience in New Challenges for Monetary Policy

Federal Reserve Bank of Kansas City

1999

[20]

간행물

Index of Urban land Price by Use

Japan Real Estate Institute

2004

[21]

웹사이트

Population Census: I Daytime Population

http://www.stat.go.j[...]

2012-04-21

[22]

서적

Planning for Cities and Regions in Japan

https://books.google[...]

Liverpool UP

2020-11-28

[23]

서적

Too Much Stuff: Capitalism in Crisis

https://books.google[...]

Policy Press

2020-09-24

[24]

간행물

Shouwa 63 Nendo no Kin'yu Oyobi Keizai no Doukou (Annual Review of Monetary and Economic Developments in Fiscal 1988)

Bank of Japan

1989-05

[25]

No. w21813

The Plaza Accord, 30 Years Later

https://www.nber.org[...]

2021-05-29

[26]

뉴스

プラザ合意の副産物としてドル安が生んだ日本のバブルの萌芽

http://diamond.jp/ar[...]

2017-12-11

[27]

웹사이트

'Official exchange rate (LCU per US$, period average) {{!}} Data'

https://data.worldba[...]

2017-12-11

[28]

웹사이트

'Exports of goods and services (% of GDP) {{!}} Data'

https://data.worldba[...]

2017-12-11

[29]

웹사이트

'GDP growth (annual %) {{!}} Data'

https://data.worldba[...]

2017-12-11

[30]

뉴스

プラザ合意の副産物としてドル安が生んだ日本のバブルの萌芽

http://diamond.jp/ar[...]

2017-12-11

[31]

웹사이트

Did the Plaza Accord 'conspiracy' doom Japan, and is China next?

https://www.ejinsigh[...]

Hong Kong Economic Journal

2021-05-29

[32]

웹사이트

Financial liberalization

http://www.esri.go.j[...]

2017-12-18

[33]

간행물

Land prices and house prices in Japan

University of Chicago Press

1991

[34]

간행물

Nihon no Chikakettei Mechanism (The mechanism of land price determination in Japan)

1990

[35]

서적

Japan's policy trap : dollars, deflation, and the crisis of Japanese finance

https://www.worldcat[...]

Brookings Institution Press

2002

[36]

서적

Keizai Seisaku to Makuro Keizai Gaku (Economic Policy and Macroeconomics)

Nihon Keizai Shimbunsha

1999

[37]

웹사이트

Which is the world's most expensive city? Cost of living survey 2012

http://www.theguardi[...]

2012-06-12

[38]

간행물

Trend of the Japanese economy and major topics in and after the 1970s

Economic and Social Research Institute

2003

[39]

서적

Devil Take the Hindmost: A History of Financial Speculation

Plume

[40]

논문

Zombie Lending and Depressed Restructuring in Japan

https://www.aeaweb.o[...]

2022-02-13

[41]

웹사이트

The rise of zombie firms: causes and consequences

https://www.bis.org/[...]

2021-06-16

[42]

웹사이트

'Koreans, Go Home!' Internet Nationalism in Contemporary Japan as a Digitally Mediated Subculture

https://apjjf.org/20[...]

2021-07-08

[43]

웹사이트

The Bubble and the Lost Decades

https://pf.nhk-ep.co[...]

2020-04-09

[44]

서적

A portrait of postwar Japan

https://www.worldcat[...]

2020-04-09

[45]

뉴스

三井不動産がニューヨーク最大級ビル建設、報じられない巨額損失リスク…三菱地所の悪夢

https://biz-journal.[...]

2019-09-20

[46]

웹사이트

財務省財務局60年史

https://www.mof.go.j[...]

2013-11-26

[47]

간행물

わが国のバブル期以降の経済の見通し・景気判断と経済政策

http://www.esri.go.j[...]

内閣府 経済社会総合研究所

[48]

서적

よくわかるAHP: 孫子の兵法の戦略モデル

[49]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[50]

서적

戦後日本経済史

新潮社

2008

[51]

문서

受賞者が「該当者なし」なのは、「この語を誰が最初に使い流行らせたのか」が判らないためである。

[52]

웹사이트

平成不況とは

https://kotobank.jp/[...]

[53]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[54]

서적

最新キーワードでわかる!日本経済入門

日本経済新聞社

2008

[55]

뉴스

ミルトン・フリードマン 「世界の機会拡大について語ろう」 〜「グローバルビジネス」1994年1月1日号掲載

https://diamond.jp/a[...]

ダイヤモンド・オンライン

2011-08-01

[56]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[57]

논문

日本銀行の金融政策(1984年~1989年)-プラザ合意と「バブル」の生成-

https://hdl.handle.n[...]

明治大学社会科学研究所

[58]

간행물

最近における短期金融市場の動向について

日本銀行調査月報

1986-02

[59]

웹사이트

消費者物価指数 (CPI)

https://www.stat.go.[...]

総務省

[60]

서적

バブルと金融政策 :日本の経験と教訓

日本経済新聞社

2001

[61]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[62]

간행물

プラザ合意と円高、バブル景気

http://www.mof.go.jp[...]

財務総合政策研究所

[63]

서적

日本経済復活が引き起こすAKB48の終焉

主婦の友社

2013

[64]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[65]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[66]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[67]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[68]

문서

まんが 八百長経済大国の最期

光文社

[69]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[70]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[71]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[72]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[73]

서적

スッキリ!日本経済入門-現代社会を読み解く15の法則

日本経済新聞社

2003

[74]

서적

デフレ不況 日本銀行の大罪

朝日新聞出版

2010

[75]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[76]

웹사이트

89年の「便乗値上げ御三家」はその後、どうなった?

http://business.nikk[...]

2014-04-11

[77]

서적

日本経済にいま何が起きているのか

東洋経済新報社

2005

[78]

서적

日本経済にいま何が起きているのか

東洋経済新報社

2005

[79]

서적

1989年12月29日、日経平均3万8915円 ―元野村投信のファンドマネージャーが明かすバブル崩壊の真実―

河出書房新社

2018-05

[80]

뉴스

マネー底流潮流 上昇日本株相場に「RER」の影

http://www.nikkei.co[...]

日本経済新聞

2012-01-30

[81]

서적

日本経済50の大疑問

講談社

2002

[82]

서적

図解経済学者バトルロワイヤル

ナツメ社

2011

[83]

서적

民主党政権で日本経済が危ない!本当の理由

アスコム

2009

[84]

서적

高校生でもわかる日本経済のすごさ

彩図社

2009

[85]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[86]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[87]

서적

景気ってなんだろう

筑摩書房

2008

[88]

서적

日本の経済 (図解雑学シリーズ)

ナツメ社

2000

[89]

서적

面白いほどよくわかる 最新経済のしくみ-マクロ経済からミクロ経済まで素朴な疑問を一発解消(学校で教えない教科書)

日本文芸社

2008

[90]

서적

景気ってなんだろう

筑摩書房

2008

[91]

서적

竹中教授のみんなの経済学

幻冬舎

2000

[92]

서적

景気ってなんだろう

筑摩書房

2008

[93]

서적

景気ってなんだろう

筑摩書房

2008

[94]

서적

スッキリ!日本経済入門-現代社会を読み解く15の法則

日本経済新聞社

2003

[95]

서적

スッキリ!日本経済入門-現代社会を読み解く15の法則

日本経済新聞社

2003

[96]

서적

自分をデフレ化しない方法

文藝春秋

2010

[97]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[98]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[99]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[100]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[101]

서적

スッキリ!日本経済入門-現代社会を読み解く15の法則

日本経済新聞社

2003

[102]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[103]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[104]

서적

欲望のすすめ

ベストセラーズ

2014

[105]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[106]

서적

スッキリ!日本経済入門-現代社会を読み解く15の法則

日本経済新聞社

2003

[107]

뉴스

Japanese Buy New York Cachet With Deal for Rockefeller Center

https://www.nytimes.[...]

2019-09-20

[108]

뉴스

三菱地所(株)『丸の内百年のあゆみ : 三菱地所社史. 資料・年表・索引』(1993.03)

https://shashi.shibu[...]

2019-09-20

[109]

문서

携帯電話は当時高価格なこともあって殆ど普及しておらず、まともな収入がない学生が手にすることは不可能であった。

[110]

문서

当時は大学生だけでなく高校生もバブル景気の影響を受けて就職は容易であり、高校新卒者の求人倍率は1992年に3.34倍と高度経済成長期に次ぐ高い値を記録している。

[111]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[112]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[113]

웹사이트

資産格差とは

https://kotobank.jp/[...]

[114]

웹사이트

「やさしい経済学」 所得格差を考える

http://www.iser.osak[...]

2000-02-29

[115]

뉴스

朝日新聞

2010-03-23

[116]

서적

面白いほどよくわかる 最新経済のしくみ-マクロ経済からミクロ経済まで素朴な疑問を一発解消(学校で教えない教科書)

日本文芸社

2008

[117]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[118]

서적

3時間でわかる経済学入門 (Wの入門シリーズ)

早稲田経営出版

2000

[119]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[120]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[121]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[122]

서적

検証バブル 犯意なき過ち

日本経済新聞社

2001

[123]

뉴스

三井不動産がニューヨーク最大級ビル建設、報じられない巨額損失リスク…三菱地所の悪夢

https://biz-journal.[...]

サイゾー

2019-09-20

[124]

웹인용

財務省財務局60年史

https://www.mof.go.j[...]

2014-07-26

[125]

간행물

わが国のバブル期以降の経済の見通し・景気判断と経済政策

http://www.esri.go.j[...]

内閣府 経済社会総合研究所

20201204051426

[126]

서적

よくわかるAHP: 孫子の兵法の戦略モデル

[127]

웹인용

景気動向指数研究会

https://www.esri.cao[...]

2011-10-20

[128]

웹인용

生命保険協会百年史

https://www.seiho.or[...]

一般社団法人生命保険協会

2020-10-29

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com