IS-LM 모형

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

IS-LM 모형은 1936년 존 힉스에 의해 개발된 거시경제 모형으로, 상품 시장(IS 곡선)과 화폐 시장(LM 곡선)의 균형을 통해 이자율과 국민 소득 간의 관계를 설명한다. 이 모형은 1940년대부터 1970년대 중반까지 거시경제 분석의 주요 틀로 사용되었으며, 재정 정책과 통화 정책의 효과를 비교하는 데 활용되었다. 그러나 1990년대 이후 중앙은행의 통화 정책 변화와 현실과의 괴리로 인해 IS-LM 모형의 활용도는 감소하였고, IS-MP 모형 및 3방정식 신 케인즈 모형과 같은 현대적 변형이 등장했다. 현재는 거시경제학 교과서에서 기본적인 개념을 설명하는 도구로 사용되고 있다.

더 읽어볼만한 페이지

- 경제 모형 - 필립스 곡선

필립스 곡선은 실업률과 인플레이션 간의 관계를 설명하는 경제 이론으로, 단기적으로는 역의 상관관계를 보이나 장기적으로는 자연실업률 개념에 따라 상충관계가 성립하지 않을 수 있으며, 현대 경제학에서는 기대인플레이션을 고려한 수정된 형태로 사용된다. - 경제 모형 - 모니악

모니악은 빌 필립스가 개발한 아날로그 컴퓨터로, 물의 흐름을 이용하여 경제 시스템을 시각적으로 표현하고 경제 변수 간의 관계 및 정책 효과를 보여주며, 경제학 교육과 연구에 활용되었다. - 경제학 곡선 - 수요와 공급

수요와 공급은 시장에서 재화나 서비스의 가격과 거래량을 결정하는 경제학의 기본 원리이며, 가격 변화에 따라 수요량과 공급량이 변동하고, 수요와 공급이 일치하는 지점에서 시장 균형이 이루어진다. - 경제학 곡선 - 필립스 곡선

필립스 곡선은 실업률과 인플레이션 간의 관계를 설명하는 경제 이론으로, 단기적으로는 역의 상관관계를 보이나 장기적으로는 자연실업률 개념에 따라 상충관계가 성립하지 않을 수 있으며, 현대 경제학에서는 기대인플레이션을 고려한 수정된 형태로 사용된다.

2. 역사

IS-LM 모형은 1936년 9월 옥스퍼드 대학교에서 열린 계량경제학회 회의에서 처음 소개되었다.[2][1] 로이 해로드, 존 히크스, 제임스 미드는 존 메이너드 케인스의 ''일반이론''을 요약하려는 시도로 수리 모델을 설명하는 논문을 발표했다.[2][1] 히크스는 해로드의 논문 초고를 본 후 IS-LM 모형을 고안했으며(원래는 "LM"이 아닌 "LL"이라는 약어를 사용함), 나중에 "케인스 씨와 고전학파: 제안된 해석"에서 이를 제시했다.[2]

IS-LM 모형에서 IS 곡선은 생산물 시장의 균형을 나타내는 곡선이다.

이 모형은 수십 년 동안 거시경제학 교육의 중심 도구가 되었다. 1940년대부터 1970년대 중반까지 거시경제 분석의 주요 틀이었다.[4] 특히 1960년대와 1970년대 케인스 학파와 통화주의자들 사이에서 경제 안정화 정책에 대한 논쟁을 보여주는 데 적합했다.[5]

IS-LM 모형의 기본 가정 중 하나는 중앙은행이 통화 공급을 목표로 한다는 것이다.[5] 그러나 1990년대 초부터 중앙은행들이 일반적으로 통화 증가량이 아닌 인플레이션을 목표로 하고 목표를 달성하기 위해 금리 규칙을 사용하는 전략으로 바뀌면서 중앙은행 정책에 대한 근본적인 재고가 이루어졌다.[6] 중앙은행들이 정책 결정 시 통화 공급에 거의 주의를 기울이지 않기 시작하면서, 이 모형의 특징은 점점 비현실적이 되었다.[5] 데이비드 로머는 2000년에 IS-LM 모형을 IS-MP 모형으로 대체할 것을 제안했다.[5] 존 B. 테일러도 같은 해에 독립적으로 유사한 권고를 했다.[7] 2000년 이후 많은 교과서에서 이 모형에 대한 다양한 수정이 이루어졌다.[6][8][9]

오늘날 IS-LM 모형은 거시경제 연구에서 대부분 사라졌지만, 여전히 많은 거시경제학 교과서에서 기본적인 개념적 입문 도구로 사용되고 있다.[10][11]

3. IS 곡선

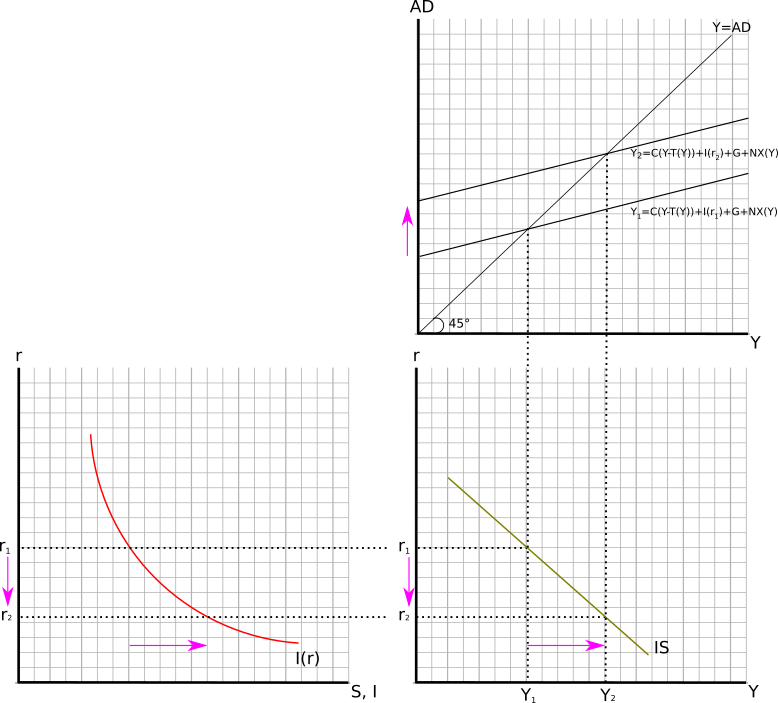

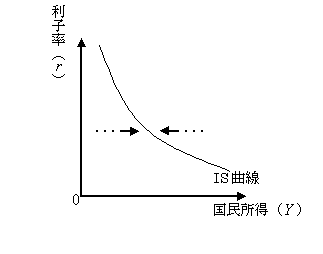

IS 곡선은 재화시장의 균형을 달성하는 국민소득과 금리(이자율)의 조합을 나타내는 곡선으로, 일반적으로 우하향하는 형태를 가진다. 재화시장의 균형은 재화에 대한 유효수요와 공급이 일치하는 것을 의미한다. 이때 유효수요는 소비와 투자로 구성되며, 공급은 국민소득과 같다.

금리가 하락하면 저축보다 투자가 유리해져 투자가 증가하고, 이는 승수효과를 통해 유효수요 증가로 이어진다. 결과적으로 생산물 시장의 새로운 균형점에서는 국민소득이 증가한다. IS 곡선은 이러한 금리와 국민소득의 조합을 나타내며, 재화시장이 균형을 이루는 점들을 연결한 것이다.[26]

만약 경제가 IS 곡선의 왼쪽에 위치하면 초과수요가 발생하고, 오른쪽에 위치하면 초과공급이 발생한다. 이는 경제가 IS 곡선 상에 위치하지 않으면 재화시장이 불균형 상태에 있음을 의미한다.

3. 1. IS 곡선의 도출

IS 곡선은 생산물 시장의 균형을 달성하는 소득과 이자율의 조합을 나타내는 곡선이다. 생산물 시장의 균형은 생산물에 대한 유효수요(소비+투자)와 공급이 일치하는 것을 의미한다.[29] 소비는 국민소득에서 저축을 뺀 값이므로, 수요와 공급이 일치하는 점에서는 투자와 저축이 같아진다. (케인즈는 대부시장보다는 화폐시장에 관심을 가졌고, 총수요에 의해 총공급이 결정된다고 보았다.)

''C'' ≡ ''Y'' - 저축 (''S'') 이므로, ''Y'' = ''C'' + ''S'' 이다.

생산물 시장의 균형 조건은 ''Yd'' = ''Ys'' 이므로, ''C'' + ''I'' = ''C'' + ''S'' 가 되고, 이는 결국 ''I''(투자) = ''S''(저축) 와 같다.

이자율이 하락하면 저축보다 투자가 유리해지므로 투자가 증가하고, 승수효과에 의해 유효수요가 증가한다. 이에 따라 생산물 시장의 새로운 균형점에서는 국민소득이 증가한다.

균형점에서는 저축과 투자가 일치하므로, 이자율 감소에 따른 투자의 증가분이 저축의 증가분과 같아질 때 생산물 시장은 균형을 이룬다.

이 지점에서의 이자율과 국민소득의 조합을 나타내는 곡선이 바로 IS 곡선이다. 이 곡선은 세로축에 이자율, 가로축에 국민소득을 놓고, 특별한 경우를 제외하면 '''우하향'''하는 형태를 가진다.

만약 경제가 ''IS'' 곡선의 좌측에 있다면, 이자율 감소로 투자가 증가하거나 국민소득 감소에 따라 저축이 감소하여 ''S'' < ''I'' 가 되어 초과수요가 발생한다. 반대로 ''IS'' 곡선의 우측에 있다면 생산물에 대한 초과공급이 발생한다. 즉, 경제가 ''IS'' 곡선 상에 없다면 균형을 이루지 못하고 있다는 의미이다.

투자의 이자율 탄력성이 클수록 ''IS'' 곡선의 기울기는 완만해진다. 이자율이 일정할 때, 투자(''I'') 증가(또는 승수 값 증가), 소비(''C''), 정부지출(''G''), 순수출(''NX'') 증가에 따른 총수요(''I'' + ''C'' + ''G'' + ''NX'')가 커지면 ''IS'' 곡선은 오른쪽으로 이동한다.

총수요(''I'' + ''C'' + ''G'' + ''NX'')에서 소비 ''C''=''C0''+''C1*(Y-T)'' (소비=독립적 소비지출 + 한계소비성향*가처분소득)로 나타낼 수 있는데, 이때 세금(T)이 줄어도 가처분 소득이 늘어나 총수요를 증가시켜 IS곡선을 우측으로 이동시킨다.

IS곡선은 이자율에서 계획된 투자, 국민소득 및 생산량으로 이어지는 인과관계를 보여준다.

투자-저축 곡선에서 독립 변수는 이자율이고 종속 변수는 소득 수준이다. IS곡선은 이자율(r)을 수직축에, GDP(국내총생산: Y)를 수평축에 그린 하향경사곡선으로 그려진다. IS곡선은 총지출(소비지출 + 계획된 민간투자 + 정부지출 + 순수출)이 총생산(실질소득, Y 또는 GDP)과 같은 지점을 나타낸다.

IS곡선은 또한 총민간투자가 총저축과 같은 균형을 나타내는데, 저축은 소비저축 + 정부저축(예산흑자) + 외국저축(무역흑자)과 같다. 실질 GDP(Y)의 수준은 각 이자율에 따라 이 선을 따라 결정된다. 모든 실질 이자율 수준은 특정 수준의 투자와 지출을 발생시킨다. 이자율이 낮으면 투자와 지출이 증가한다. 낮은 이자율로 인한 고정투자 증가의 승수 효과는 실질 GDP를 증가시킨다. 이것이 IS곡선의 하향 경사를 설명한다. 요약하자면, IS곡선은 이자율에서 계획된 고정투자, 증가하는 국민소득 및 생산량으로 이어지는 인과관계를 보여준다.

IS곡선은 다음 방정식으로 정의된다.

:

여기서

IS곡선은 투자 함수에 대한 실제 지출과 계획 지출의 균형 조건에 의해 결정된다. 균형 조건은 세로축을 총수요, 가로축을 국민소득으로 한 그래프 상에서 두 지출 곡선의 교점으로 시각화된다(케인즈의 교차 도표).[24] IS 곡선의 도출은 다음과 같다.[25]

케인즈의 가정에서는 단기 생산(소득) 수준은 가계, 기업, 정부의 지출 계획에 의해 결정된다고 여겨진다. 이때 계획 지출은

:

로 표현된다. 여기서

소비 C는 소득 Y와 조세 T의 차, 즉 가처분소득에만 명시적으로 의존하며, 가처분소득에 대해 단조 증가한다고 가정된다.

:

:

조세 수준 T 및 순수출 NX은 소득 Y의 함수이며,

:

:

투자 I는 금리(interest rate) r를 인수로 하는 함수라고 가정된다.

:

특히 투자 함수는 금리에 대해 단조 감소하는 것이 요구된다.

:

투자 함수의 단조성으로부터 금리 r가 증가하면 투자 I는 감소하고, 따라서 계획 지출도 감소한다. 반대로 금리 r가 감소하면 투자 I는 증가하고, 따라서 계획 지출도 증가한다. 케인즈의 교차 도표 상에서는 곡선이 투자의 변화분만큼 상하로 이동하게 된다.

또한 조세 T, 정부 지출 G, 투자 I는 예산에 의해 미리 결정되는, '외생적으로 고정된'(exogenously-fixed) 변수이다.

실제 지출액과 계획 지출액은 반드시 일치하지 않고 실제로는 차이가 있기 때문에 기업은 재고를 변동시켜 실제 지출과 계획 지출을 균형을 맞추려고 한다. 구체적인 예로서, 실제 지출이 계획 지출보다 적은 경우, 기업은 재고를 줄임으로써 계획 지출에 가까워지려고 한다. 계획 지출과 실제 지출이 일치할 때, 양자는 서로 같다.

:

이것이 케인즈의 교차 도표에서 45도선에 해당한다.

두 조건에서 실제 지출은 다음과 같이 표현할 수 있다.

:

이 방정식을 만족하는 실제 지출과 금리의 조합을 나타내는 것이 IS곡선이다.

또한, 투자와 저축(Saving)이 균형을 이룬다는 관점에서,

:

가 되도록 저축 S를 다음과 같이 정의하는 경우가 있다.

:

3. 2. IS 곡선의 이동

IS곡선은 이자율에 따른 계획된 투자, 국민소득 및 생산량으로 이어지는 인과관계를 보여준다.[26]

투자-저축 곡선에서 독립 변수는 이자율이고 종속 변수는 소득 수준이다. IS곡선은 이자율(r)을 수직축에, GDP(국내총생산: Y)를 수평축에 그린 하향경사곡선으로 그려진다.

이자율이 일정할 때, 다음과 같은 요인들은 IS곡선을 오른쪽으로 이동시킨다.

총수요(''I'' + ''C'' + ''G'' + ''NX'')에서 소비''C''=''C0''+''C1*(Y-T)'' 즉 소비=독립적 소비지출 + 한계소비성향*가처분소득으로 나타낼 수 있는데 이때 T(세금) 이 줄어들어도 가처분 소득이 늘어나 총수요를 증가시키므로 IS커브를 우측으로 이동 시킨다.

국가 정부의 적자 증가는 IS곡선을 우측으로 이동시킨다. 이는 균형금리(i₁에서 i₂로)와 국민소득(Y₁에서 Y₂로)을 상승시킨다. IS-LM 도표에서 국민소득의 균형 수준은 총수요로 불린다.

케인스주의자들은 지출이 가속효과를 통해 민간 고정투자를 실제로 "크라우딩 인"(촉진)할 수 있으며, 이는 장기적인 성장에 도움이 된다고 주장한다. 더 나아가, 정부 적자가 생산적인 공공투자(예: 인프라 또는 공중보건)에 사용되는 경우, 그 지출은 직접적으로 그리고 궁극적으로 잠재적 생산량을 증가시키지만, 손실된 민간 투자보다 더 많거나(혹은 적게) 증가시키지는 않을 수 있다.

IS곡선의 우측 이동은 금리 또는 소득 이외의 이유로 인한 투자 지출의 외생적 증가, 소비 지출 증가, 그리고 모델링되는 경제 외부 사람들의 수출 지출 증가, 그리고 수입 지출의 외생적 감소로 인해 발생한다. 따라서 이러한 요인들 또한 균형 소득과 균형 금리 모두를 상승시킨다. 물론, 이러한 변수의 반대 방향의 변화는 IS곡선을 반대 방향으로 이동시킨다.

4. LM 곡선

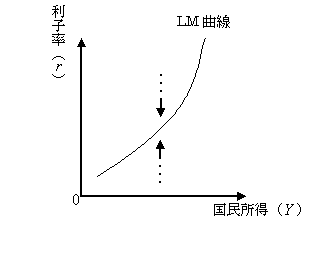

LM 곡선은 화폐시장의 균형, 즉 화폐 공급과 수요가 일치하는 국민소득과 이자율의 조합을 나타낸다. 화폐 공급은 중앙은행(한국은행)의 통화량뿐만 아니라 은행의 신용 창출에 의해서도 결정된다. 화폐 수요는 물건 구매를 위한 거래 수요와 채권 보유 대신 화폐를 보유하려는 투기적 수요로 나뉜다. 거래 수요는 국민소득의 증가함수이고, 투기적 수요는 이자율의 감소함수이다.[27]

화폐시장의 균형 조건은 다음과 같다.

: 실질 화폐 공급량 = 거래 수요 + 투기적 수요

국민소득이 증가하면 거래 수요가 늘어나는데, 정해진 화폐 공급량에서 균형을 맞추려면 투기적 수요가 감소해야 한다. 이는 채권 가격 하락, 즉 이자율 상승으로 이어진다.

이러한 국민소득과 이자율의 조합을 그래프로 그리면, 우상향하는 LM 곡선이 된다. 단, 유동성 함정과 같은 특별한 경우에는 LM 곡선이 수평이 될 수 있다.[28]

만약 경제가 LM 곡선 왼쪽에 있다면 화폐 초과 공급 상태이고, 오른쪽에 있다면 화폐 초과 수요 상태이다. 또한, 화폐 수요의 이자율 탄력성이 커질수록 LM 곡선의 기울기는 완만해진다.

4. 1. LM 곡선의 도출

'''LM 곡선'''은 화폐시장의 균형을 달성하는 국민소득 ''Y''와 이자율 ''r''의 조합을 나타낸 곡선이다. 여기서 화폐시장이란 화폐의 공급과 화폐의 수요로 구성되는 시장을 의미한다.[27]

화폐 공급량은 중앙은행(한국은행)이 관리하는 화폐(통화량)의 공급량이 아니라, 은행의 신용창조(대출행위) 활발함에 따라 결정된다.

화폐 수요는 재화를 구입할 때 사용하기 위한 '''거래 수요'''나, 채권 보유에 따른 손실을 막기 위해 채권 대신 화폐로 보유하려는 '''투기적 수요'''(자산 수요)로 구성된다.

- 화폐수요량 (''L'') = 거래 수요 (''L''1) + 투기적 수요 (''L''2)

거래 수요 ''L''1은 국민소득 ''Y''의 증가함수이며, 투기적 수요 ''L''2는 이자율 ''r''의 감소함수이다. 따라서 화폐 수요 ''L''은 국민소득 ''Y''와 이자율 ''r''의 함수이다.

화폐시장의 균형 조건은 다음과 같다.

- 실질 화폐 공급량 (''Ms'') = ''L''(''Y'', ''r'') = ''L''1(''Y'') + ''L''2(''r'')

국민소득 ''Y''가 증가하면 거래 수요에 따른 화폐 수요 ''L''1(''Y'')가 높아진다. 이때 정해진 화폐 공급량 ''Ms''에서 화폐의 수요와 공급을 일치시키려면(화폐시장의 균형), 투기적 수요에 따른 화폐 수요 ''L''2(''r'')를 감소시켜야 한다. 이는 채권 가격이 하락하여 이자율 ''r''이 상승함으로써 달성된다.

화폐시장 균형 도표에서 유동성 선호 함수는 현금 보유 의지를 나타내며, 하향 경사를 가진다. 즉, 이자율이 감소함에 따라 현금 보유 의지가 증가한다. 현금 잔고 수요량을 결정하는 두 가지 기본 요소는 다음과 같다.

# 거래 목적의 화폐 수요: 일상 거래를 위한 현금 보유 의지와 예비 조치(비상시 화폐 수요)를 포함한다. 거래 목적의 화폐 수요는 실질 GDP와 정(+)의 상관관계를 갖는다. GDP는 유동성 선호 함수에 대해 외생변수로 간주되므로, GDP 변화는 곡선을 이동시킨다.

# 투기 목적의 화폐 수요: 투자 목적으로 자산으로서 증권 대신 현금을 보유하려는 의지를 말한다. 투기 목적의 화폐 수요는 이자율과 반비례 관계를 갖는다. 이자율이 상승함에 따라 증권에 투자하는 것보다 화폐를 보유하는 기회비용이 증가하므로, 투기 목적의 화폐 수요는 감소한다.

화폐 공급은 중앙은행의 결정과 상업은행의 대출 의지에 따라 결정된다. 화폐 공급은 명목 이자율에 대해 완전하게 비탄력적이다. 따라서 화폐 공급 함수는 수직선으로 표시된다. 즉, 화폐 공급은 이자율, GDP 및 기타 요인과 무관한 상수이다.

수학적으로 LM곡선은 방정식으로 정의되며, 여기서 화폐 공급은 명목 금액 ''M''이 아닌 실질 금액 ''M''/''P''(''P''는 물가 수준)로 표시되고, ''L''은 이자율과 실질 소득 수준의 어떤 함수인 실질 화폐 수요이다.

GDP 증가는 유동성 선호 함수를 우측으로 이동시켜 이자율을 상승시킨다. 따라서 LM 함수는 양(+)의 기울기를 갖는다.

이때의 이자율 ''r''과 국민소득 ''Y''의 조합을 나타내는 ''Y-r'' 그래프 상의 곡선이 LM곡선이다. LM곡선은 특별한 경우를 제외하고는 '''우상향 곡선'''이 된다. 즉, 화폐시장이 균형을 이루는 경우의 이자율 ''r''(''Y'')는 국민소득 ''Y''의 증가 함수가 된다.

특별한 경우, 예를 들어 어떤 나라의 경제가 유동성 함정에 빠져 있는 상황에서는 LM곡선이 평평해져서 통화량 증가가 금리 상승을 유발하지 않는다.[28]

만약 경제가 LM곡선의 왼쪽에 있다면, 이자율이 높기 때문에 화폐의 투기적 수요가 적거나, 국민소득 수준이 낮기 때문에 화폐의 거래 수요가 적다. 따라서 화폐의 과잉 공급이 발생한다. 반대로 경제가 LM곡선의 오른쪽에 있다면, 화폐의 과잉 수요가 발생한다.

화폐 수요의 이자탄력성이 클수록 LM곡선의 기울기는 더 수평에 가까워진다. 실질 화폐 공급량(명목 화폐 공급량/물가)의 증가는 LM곡선을 '''우측으로 이동시킨다'''.

4. 2. LM 곡선의 이동

LM영어 곡선은 화폐시장의 균형, 즉 화폐 공급과 화폐 수요가 일치하는 지점을 나타내는 곡선이다. 화폐 공급은 중앙은행의 정책과 상업은행의 대출 의지에 따라 결정되며, 명목 이자율에 대해 완전 비탄력적인 수직선으로 나타난다.[27]화폐 수요는 거래 목적의 화폐 수요와 투기 목적의 화폐 수요로 구성된다. 거래 목적의 화폐 수요는 실질 GDP와 양(+)의 상관관계를 가지며, GDP 변화에 따라 곡선 자체가 이동한다. 투기 목적의 화폐 수요는 이자율과 반비례 관계를 가지는데, 이자율이 상승하면 채권 투자보다 화폐를 보유하는 기회비용이 증가하기 때문이다.

실질 화폐 공급량(명목 화폐 공급량 / 물가 수준)이 증가하면 LM영어 곡선은 우측으로 이동한다.[28] 이는 통화정책의 효과를 나타내는데, 통화 공급 증가는 LM영어 곡선을 우측으로 이동시켜 이자율을 낮추고 균형 국민소득을 높인다. 또한, 거래 기술 발달 등으로 유동성 선호도가 감소해도 LM영어 곡선이 우측으로 이동하여 소득 증가와 금리 감소를 유발한다.

5. IS-LM 모형의 균형

IS-LM 모형에서 IS곡선과 LM곡선의 교차점은 모든 시장이 동시에 균형을 이루는 일반균형 상태를 의미한다. IS는 투자(Investment)와 저축(Saving)을, LM은 유동성 선호(Liquidity preference)와 화폐 공급(Money supply)을 의미한다. IS-LM 모형은 개방경제에서 먼델-플레밍 모형으로 확장될 수 있다.

IS곡선과 LM곡선이 교차하는 지점은 실물 부문과 통화 부문의 단기 균형을 나타낸다(노동 시장 등 다른 부문에서는 반드시 그렇지는 않다). 즉, 상품 시장과 통화 시장 모두 균형 상태에 있다.[12] 이 균형은 금리와 실질 GDP의 고유한 조합을 산출한다.

6. IS-LM 모형의 활용 및 한계

IS-LM 모형은 이자율, 상품 및 재화의 생산, 화폐시장에 대한 거시경제학적 분석 도구이다. IS 곡선과 LM 곡선의 교차점은 모든 시장이 동시에 균형을 이루는 일반균형 상태를 나타낸다. IS는 투자(Investment)와 저축(Saving)을, LM은 유동성 선호(Liquidity preference)와 화폐 공급(Money supply)을 의미한다. IS-LM 모형은 개방경제에서 먼델-플레밍 모형으로 확장될 수 있다.[1]

IS-LM 모형은 1936년 9월 옥스퍼드 대학교에서 열린 계량경제학회 회의에서 처음 소개되었다. 로이 해로드, 존 R. 히크스, 제임스 미드는 존 메이너드 케인스의 ''고용, 이자 및 화폐 일반이론''을 요약하는 수학적 모형을 발표했다.[2][1] 히크스는 해로드의 논문 초고를 본 후 IS-LM 모형을 고안했으며(원래는 "LM"이 아닌 "LL"이라는 약어를 사용함), 나중에 "케인스 씨와 고전학파: 제안된 해석"에서 이를 제시했다.[2]

이 모형은 수십 년 동안 거시경제학 교육의 중심 도구가 되었으며, 1940년대부터 1970년대 중반까지 거시경제 분석의 주요 틀이었다.[4] 특히 1960년대와 1970년대 케인스 학파와 통화주의자들 사이에서 재정 정책 또는 통화 정책 중 어느 것이 경제를 안정시키는 데 더 효과적인지에 대한 논쟁을 보여주는 데 적합했다. 그러나 이후 이 문제는 초점에서 벗어나 단기 변동에 대한 논의에서 미미한 역할만 하게 되었다.[5]

1990년대 초부터 중앙은행들이 통화 증가량이 아닌 인플레이션을 목표로 하고 금리 규칙을 사용하는 전략으로 바뀌면서, 중앙은행 정책에 대한 근본적인 재고가 이루어졌다.[6] 중앙은행들이 정책 결정 시 통화 공급에 거의 주의를 기울이지 않기 시작하면서, IS-LM 모형의 특징은 점점 비현실적이 되었다.[5] 데이비드 로머는 2000년에 기존의 IS-LM 프레임워크를 IS-MP 모형으로 대체할 것을 제안했다.[5] 존 B. 테일러도 같은 해에 독립적으로 유사한 권고를 했다.[7] 2000년 이후 많은 교과서에서 중앙은행이 정책 금리를 외생 변수로 직접 결정하는 더 현실적인 내용으로 수정되었다.[6][8][9]

오늘날 IS-LM 모형은 거시경제 연구에서 대부분 사라졌지만, 여전히 많은 거시경제학 교과서에서 기본적인 개념적 입문 도구로 사용되고 있다.[10][11] 기존의 IS-LM 모형은 가격이 고정되어 있거나 점착성이 있고 인플레이션이 고려되지 않는 단기 분석에 사용된다. 또한, 이 모형은 종종 유연한 가격 수준을 허용하는 더 큰 모형의 하위 모형으로 사용된다. 주요 예로 총수요-총공급 모형(AD–AS 모형)이 있다.[15]

다론 아세모글루(Daron Acemoglu), 데이비드 레이브슨(David Laibson), 존 에이 리스트(John A. List)가 2018년에 저술한 교과서 "거시경제학(Macroeconomics)"에서는 기존의 IS-LM 설정과 변화하는 가격 수준에 대한 관계를 결합한 해당 모형을 IS-LM-FE 모형(FE는 "완전 균형(full equilibrium)"을 의미함)이라고 명명한다.[17]

히크스는 후에 IS-LM 모형이 케인스 이론의 중요한 점을 간과하고 있으며, 일반균형이론에 대해 적용 범위가 매우 제한적인 "classroom gadget"(교실용 장난감)이라고 비판했다.[21] 현대의 거시경제학자 대부분은 IS-LM 모형을 현실 경제를 이해하기 위한 최소한의 근사치로만 생각하고 있다.

IS-LM 모형이 불완전한 모형이라는 것은 널리 인정되고 있지만, 교육적인 도구로서 거시경제학자들이 더욱 상세한 방법으로 해결을 시도하는 문제에 대한 이해를 돕는 목적으로 사용되고 있다. 실제로 신케인지안과 실물 경기 순환 이론이 등장한 결과, IS-LM 모형은 많은 학부생 대상 거시경제학 교과서에서는 소개되고 있지만, 대부분의 대학원생 대상 교과서에서는 제외되고 있다.[23]

7. 현대적 변형: IS-MP 모형 및 3방정식 신 케인즈 모형

IS-LM 모형은 1936년 9월 계량경제학회 회의에서 로이 해로드, 존 R. 히크스, 제임스 미드가 존 메이너드 케인스의 ''고용, 이자 및 화폐 일반이론''을 요약하는 과정에서 처음 소개되었다.[2][1] 히크스는 해로드의 논문 초고를 본 후 IS-LM 모형을 고안했으며, 이후 "케인스 씨와 고전학파: 제안된 해석"에서 이를 제시했다.[2]

이 모형은 수십 년 동안 거시경제학 교육의 중심 도구였으며, 1940년대부터 1970년대 중반까지 거시경제 분석의 주요 틀이었다.[4] 특히 1960년대와 1970년대 케인스 학파와 통화주의자들 사이에서 경제를 안정시키는 데 재정 정책 또는 통화 정책 중 어느 것이 더 효과적인지에 대한 논쟁을 보여주는 데 적합했다. 그러나 이후 이 문제는 초점에서 벗어나 단기 변동에 대한 논의에서 미미한 역할만 하게 되었다.[5]

IS-LM 모형의 기본 가정은 중앙은행이 통화 공급을 목표로 한다는 것이었다.[5] 그러나 1990년대 초부터 중앙은행들이 통화 증가량이 아닌 인플레이션을 목표로 하고, 금리 규칙을 사용해 목표를 달성하는 전략으로 바뀌면서 중앙은행 정책에 대한 근본적인 재고가 이루어졌다.[6] 중앙은행들이 정책 결정 시 통화 공급에 거의 주의를 기울이지 않게 되면서, 이 모형의 특징은 점점 비현실적이 되고 학생들에게 혼란을 야기하기도 했다.[5]

데이비드 로머는 2000년에 기존 IS-LM 프레임워크에서 양의 기울기를 가진 LM 곡선을 수평선인 MP 곡선(MP는 "통화 정책"을 의미함)으로 대체하는 IS-MP 모형으로 대체할 것을 제안하며, 기존 모형에 비해 여러 장점이 있다고 주장했다.[5] 존 B. 테일러도 같은 해에 독립적으로 유사한 권고를 했다.[7] 2000년 이후 많은 교과서에서 IS-LM 모형이 수정되어, 중앙은행이 화폐 시장의 통화 공급을 통제하여 간접적으로 금리 수준에 영향을 미친다는 내용 대신 중앙은행이 정책 금리를 외생 변수로 직접 결정하는 더 현실적인 내용으로 대체되었다.[6][8][9]

오늘날 IS-LM 모형은 거시경제 연구에서 대부분 사라졌지만, 여전히 많은 거시경제학 교과서에서 기본적인 개념적 입문 도구로 사용되고 있다.[10][11]

7. 1. IS-MP 모형

현대 중앙은행들은 기존 IS-LM 모형에서 가정하는 것처럼 통화량을 목표로 하지 않고, 금리 수준을 직접 조절하는 통화정책을 수행한다. 이러한 변화 때문에, 2000년대 이후 기존 IS-LM 모형은 시대에 뒤떨어지고 학생들에게 혼란을 야기한다는 비판이 증가하고 있다.[13]일부 교재에서는 명시적인 통화시장 균형에서 유도된 기존의 LM곡선을 중앙은행이 결정한 금리 수준을 단순히 보여주는 LM곡선으로 대체하였다. 특히, 올리비에 블랑샤르(Olivier Blanchard)의 널리 사용되는 중급 교재 "''거시경제학(Macroeconomics)''"은 2017년 7판부터 이러한 경우를 다룬다.[14]

이 경우 LM곡선은 중앙은행이 선택한 금리 수준에서 수평이 되며, 더 단순한 역동성을 허용한다. 또한, 수직축을 따라 측정된 금리 수준은 명목금리 또는 실질금리로 해석될 수 있으며, 후자의 경우 인플레이션을 IS-LM 모형에 간단하게 포함할 수 있다. 생산량 수준은 여전히 IS곡선과 LM곡선의 교차점에 의해 결정된다. LM곡선은 통화정책 변화 또는 인플레이션 기대 변화로 인해 이동할 수 있으며, 기존 모형에서와 같이 IS곡선은 정부 소비 또는 세금에 영향을 미치는 재정정책 변화 또는 민간소비 또는 투자에 영향을 미치는 충격(또는 개방경제 버전의 경우 순수출)으로 인해 이동할 수 있다.

또한, 이 모형은 중앙은행이 결정하는 정책금리와 기업의 투자 결정에 중요한 시장금리를 구분하며, 시장금리는 정책금리에 위험 프리미엄 또는 시중은행의 사업 전략에 영향을 미치는 시장 지배력이나 기타 요인을 측정한 프리미엄을 더한 것이다. 이 프리미엄을 통해 금융 부문의 충격이 상품 시장으로 전달되어 총수요에 영향을 미칠 수 있다.[6]

약간 다른 이름으로 불리지만, 유사한 모형은 찰스 존스(Charles I. Jones)[15]의 교재와 웬디 칼린(Wendy Carlin)과 데이비드 소스키스(David Soskice)[14]의 교재, 그리고 CORE Econ 프로젝트[14]에서 볼 수 있다. 아키라 위라파나(Akira Weerapana)와 스티븐 윌리엄슨(Stephen Williamson (economist))의 교재는 LM곡선을 실질금리 규칙으로 대체하는 접근 방식을 제시하고 있다.[15][16]

7. 2. 3방정식 신 케인즈 모형

2000년대 이후 기존 IS-LM 모형은 중앙은행이 통화량 대신 금리를 조절하는 현실을 반영하지 못한다는 비판을 받았다. 이에 따라 일부 교재에서는 중앙은행이 결정한 금리 수준을 보여주는 수평 LM 곡선으로 대체되었다. 올리비에 블랑샤르(Olivier Blanchard)의 "''거시경제학(Macroeconomics)''" 7판(2017)이 대표적인 예시이다.[13][14]이 경우 LM 곡선은 중앙은행이 선택한 금리 수준에서 수평이 되며, 명목금리 또는 실질금리로 해석될 수 있다. 생산량은 여전히 IS 곡선과 LM 곡선의 교차점에서 결정된다. LM 곡선은 통화정책이나 인플레이션 기대 변화에 따라, IS 곡선은 재정정책 변화나 민간 소비·투자 충격에 따라 이동한다.[6]

이 모형은 정책금리와 시장금리를 구분하며, 시장금리는 정책금리에 위험 프리미엄 등을 더한 것이다. 이 프리미엄을 통해 금융 부문 충격이 총수요에 영향을 줄 수 있다.[6]

유사한 모형이 찰스 존스(Charles I. Jones),[15] 웬디 칼린(Wendy Carlin)과 데이비드 소스키스(David Soskice),[14] CORE Econ 프로젝트[14] 등에서 나타난다. 아키라 위라파나와 스티븐 윌리엄슨(Stephen Williamson (economist))은 LM 곡선을 실질금리 규칙으로 대체하는 방식을 제시한다.[15][16]

현대에는 전통적인 AD-AS 모형 대신 산출량과 인플레이션 변수를 사용하는 동적 AD-AS 모형[9][18]이 주로 사용된다. AS 곡선은 필립스 곡선 관계에서 도출된다. 올리비에 블랑샤르는 IS-LM-PC 모형이라는 용어를 사용하며,[6] 칼린과 소스키스 등은 "3방정식 신 케인즈 모형"이라고 부른다.[14] 3개의 방정식은 IS 관계, 통화 정책(금리) 규칙, 단기 필립스 곡선이다.[15]

참조

[1]

논문

A Simplified Model of Mr. Keynes' System

[2]

논문

Mr. Keynes and the 'Classics': A Suggested Interpretation

[3]

서적

A Guide to Keynes

https://archive.org/[...]

McGraw Hill

[4]

서적

An Eponymous Dictionary of Economics: A Guide to Laws and Theorems Named after Economists

Edward Elgar

[5]

논문

Keynesian Macroeconomics without the LM Curve

https://pubs.aeaweb.[...]

2023-11-09

[6]

서적

Macroeconomics

Pearson

2021

[7]

논문

Teaching Modern Macroeconomics at the Principles Level

https://www.aeaweb.o[...]

2023-11-18

[8]

서적

Advanced macroeconomics

McGraw-Hill

2019

[9]

서적

Introducing advanced macroeconomics: growth and business cycles

Oxford University Press

2022

[10]

논문

The Strange Persistence of the IS-LM Model

http://muse.jhu.edu/[...]

[11]

웹사이트

The Macroeconomist as Scientist and Engineer

http://scholar.harva[...]

2014-11-17

[12]

서적

Macroeconomics

Pearson Addison Wesley

[13]

웹사이트

What do we teach in Macroeconomics? Evidence of a Theoretical Divide

https://sites.uclouv[...]

UCLouvain

2023-11-17

[14]

논문

Teaching post-intermediate macroeconomics with a dynamic 3-equation model

https://www.tandfonl[...]

2023-11-17

[15]

논문

What Should be Taught in Intermediate Macroeconomics?

https://www.tandfonl[...]

2023-11-17

[16]

논문

Intermediate Macroeconomics without the IS-LM Model

https://www.jstor.or[...]

2023-11-18

[17]

서적

Macroeconomics

Pearson

2018

[18]

서적

Macroeconomics

Worth Publishers, Macmillan Learning

2022

[19]

뉴스

Reinventing IS-LM: The IS-LM-NAC model and how to use it

https://voxeu.org/ar[...]

2020-10-01

[20]

논문

Animal spirits in a monetary model

http://www.nber.org/[...]

[21]

문서

When one turns to questions of policy, looking towards the future instead of the past, the use of equilibrium methods is still more suspect.

[22]

문서

期待(expectations)が不確定でなければ、流動性に意味がなくなってしまうからである。

[23]

웹사이트

Mankiw, N.G., "The Macroeconomist as Scientist and Engineer" (2006)

[24]

문서

N. G. Mankiw

[25]

문서

N. G. Mankiw

[26]

문서

財市場とはモノやサービスを売買する市場である。

[27]

문서

貨幣の供給とは経済に流通する貨幣のことである。

[28]

뉴스

IS-LMentary

http://krugman.blogs[...]

2011-10-09

[29]

문서

삼면등가의 원칙에 따라 국민소득과 같다.

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com