금융위기

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

금융 위기는 신용 수축으로 인해 발생하는 현상으로, 은행 위기, 통화 위기, 투기적 거품 붕괴, 국제 금융 위기, 광범위한 경제 위기 등 다양한 유형으로 나타난다. 이러한 위기는 레버리지, 자산-부채 불일치, 불확실성, 규제 실패, 전염 등 다양한 원인에 의해 발생하며, 금융 시장의 전략적 상호보완성, 군집 행동, 이자율 격차, 경기 침체 효과 등도 영향을 미친다.

금융 위기는 주로 신용 창출의 반대 현상인 신용 수축에 의해 발생한다.

금융위기는 주로 신용 창출의 반대 현상인 신용 수축 때문에 발생한다. 은행이 활발하게 신용을 창출하면, 예금과 같은 신용 화폐가 빠르게 늘어난다. 이 신용 화폐는 누군가가 은행에서 돈을 빌릴 때 생겨나며, 그 가치는 돈을 빌린 사람, 즉 '차주'의 빚 상환 능력에 의해 보장된다. 따라서 차주의 상환 능력이 떨어지면 신용 화폐의 가치도 위협받게 된다.

금융 위기는 오스트리아 학파, 마르크스주의, 민스키의 금융 불안정성 가설, 은행학파 이론, 조정 게임 이론, 군집 행동 및 학습 모델 등 다양한 이론으로 설명된다. 금융 위기는 자본주의 경제에서 반복적으로 발생해 왔으며, 17세기 튤립 파동부터 2008년 세계 금융 위기, 2020년 주식 시장 폭락에 이르기까지 다양한 형태로 나타났다.

금융 위기에 대응하기 위해 부실 채권 발생 방지, 예금 보호, 금융감독원의 검사 및 한국은행의 감사, 대출 심사 강화, 최후의 대부자 기능, 은행의 공유화, 인수합병 등 다양한 정책이 시행된다. 이러한 대응책은 도덕적 해이를 유발할 수 있다는 우려도 있다.

2. 금융 위기의 유형

은행의 신용 창출이 활발해지면 신용 화폐가 빠르게 증가한다. 신용 화폐는 누군가가 은행에서 돈을 빌리면서 생겨나며, 그 가치는 돈을 빌린 사람의 채무 상환 능력에 의해 보장된다. 따라서 돈을 빌린 사람의 상환 능력이 떨어지면 신용 화폐의 가치는 위협받게 된다.

경제 전체의 화폐는 현금보다 신용 화폐가 더 많기 때문에, 모든 예금을 현금으로 교환하는 것은 불가능하다. 그러나 은행은 일반적으로 신용 화폐를 현금으로 교환하는 것을 제한하지 않기 때문에, 예금자들이 신용 화폐의 가치에 불신을 가지면 현금으로 교환하려는 인출, 즉 뱅크런이 발생한다. 평소에는 예금 인출이 일정량을 넘지 않아 은행 경영이 가능하지만, 예금자들이 일정량을 넘어 인출을 시도하면 은행은 지급 불능 상태가 된다.

은행의 신용 구조가 붕괴되면, 은행은 대출자에게 상환을 요구한다. 상환으로 인해 경제 내 신용 화폐가 감소하고, 경제 활동이 침체된다. 일부 대출자는 상환이 어려워 부실 채권이 발생하고, 대출자가 파산하면 은행은 위기에 처한다. 이러한 공황 상태에 빠질 가능성이 있는 상태를 금융 위기라고 부른다. 예를 들어, 은행이 많은 부실 채권을 안고 있으면 금융 위기가 발생할 위험이 높아진다.

2. 1. 은행 위기 (Banking Crisis)

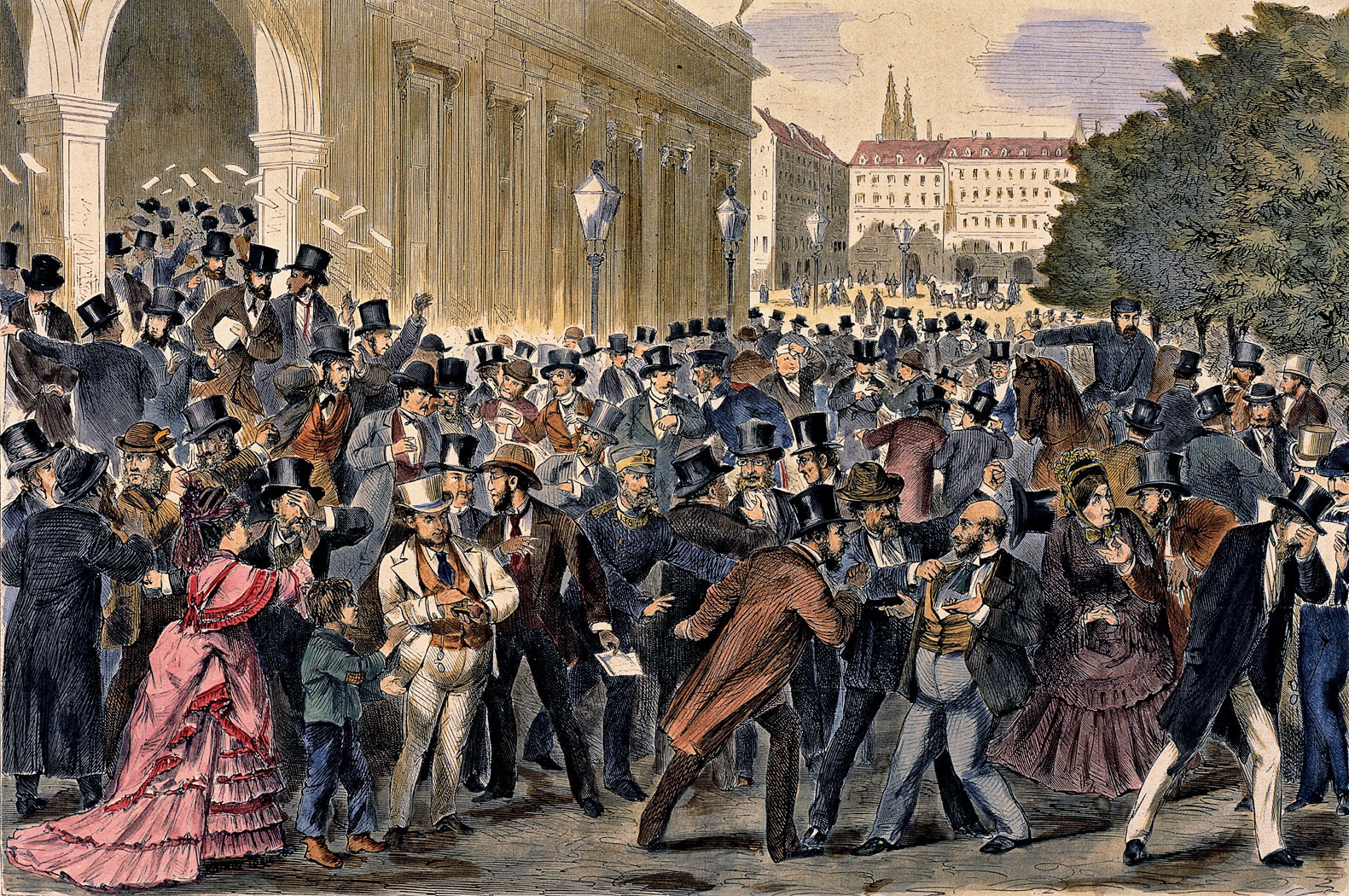

은행 위기는 예금자들이 은행의 건전성에 대한 불안감으로 갑자기 대규모로 예금을 인출하려는 뱅크런(Bank run)으로 인해 발생한다. 은행은 예금의 일부만 지급 준비금으로 보유하고 나머지는 대출 등으로 운용하기 때문에(지급준비율제도 참조), 뱅크런 발생 시 모든 예금을 즉시 돌려주기 어렵다. 이로 인해 은행은 파산할 수 있으며, 예금자들은 예금자 보험으로 보장되지 않는 한 예금을 잃게 된다. 뱅크런이 광범위하게 발생하는 경우를 시스템적 금융 위기 또는 금융 공황이라고 부른다.[5]

뱅크런의 사례로는 1931년 미국 연방 준비 제도 이사회에 대한 뱅크런과 2007년 노던록에 대한 뱅크런이 있다.[6]

은행에 의한 신용 창출이 활발해지면 예금 등의 신용 화폐가 급격히 증가한다. 신용 화폐는 누군가가 은행에서 돈을 빌림으로써 생겨나며, 그 가치는 돈을 빌린 사람의 채무 상환 능력에 의해 보장된다. 따라서 돈을 빌린 사람의 상환 능력이 떨어지면 신용 화폐의 가치는 위협받게 된다.

신용 창출로 인해 경제 전체의 화폐는 현금보다 많기 때문에, 모든 예금을 현금으로 바꾸는 것은 불가능하다. 그러나 은행은 일반적으로 신용 화폐를 현금으로 바꾸는 것을 제한하지 않으므로, 예금자들이 신용 화폐의 가치에 불신을 가지면 현금으로 바꾸려는 인출을 하게 된다. 평소에는 예금 인출이 일정량을 넘지 않아 은행 경영이 가능하지만, 예금자들이 일정량을 넘어 인출을 시도하면 은행은 이에 응할 수 없게 된다. 이것이 뱅크런이다.

이처럼 은행에 의한 신용 구조가 붕괴되는 가운데, 은행은 대출자에게 상환을 요구한다. 상환으로 인해 경제에서 신용 화폐가 감소하고, 결과적으로 경제 활동이 침체된다. 일부 대출자는 상환이 어려워 부실 채권이 발생하고, 대출자가 파산하면 채권자인 은행은 위기에 처하게 된다. 이러한 공황 상태에 빠질 가능성이 있는 상태를 금융 위기라고 부른다. 예를 들어 은행이 많은 부실 채권을 안고 있으면 금융 위기가 발생할 위험이 높아진다.

2. 2. 통화 위기 (Currency Crisis)

통화 위기는 일반적으로 금융 위기의 일부로 간주되며, 환율의 급격한 변화나 외환 보유액 감소 등으로 정의된다. 카민스키(Kaminsky) 등(1998)은 환율의 월별 백분율 절하 및 외환 보유액의 월별 백분율 감소의 가중 평균이 평균을 3 표준 편차 이상 초과할 때 통화 위기가 발생한다고 정의한다.[7] 프랭클(Frankel)과 로즈(Rose)(1996)는 통화 위기를 통화의 명목 가치 절하가 25% 이상인 경우로 정의하며, 절하율이 10% 이상 증가하는 경우로도 정의한다.[7]

일반적으로 통화 위기는 환 시장 참가자들이 고정 환율 체제가 실패할 것이라고 인식하여 고정 환율에 대한 투기를 야기하고, 이로 인해 평가절하가 강제되는 상황으로 정의될 수 있다.[7] 통화 위기는 주로 신용 창출의 역회전인 신용 수축에 의해 금융 위기로 이어지기도 한다.

2. 3. 투기적 거품과 붕괴 (Speculative Bubbles and Crashes)

투기적 거품(금융 거품 또는 경제 거품이라고도 함)은 어떤 종류의 자산이 장기간에 걸쳐 크게 과대평가되는 경우에 발생한다.[8] 거품에 자주 기여하는 요인 중 하나는 자산의 미래 수익을 계산하기보다는 나중에 더 높은 가격에 되팔 수 있다는 기대만으로 자산을 매입하는 구매자의 존재이다. 거품이 존재한다면 자산 가격의 붕괴 위험도 있다. 시장 참여자들이 다른 사람들이 매입할 것이라고 기대하는 한 계속 매입할 것이며, 많은 사람들이 매도하기로 결정하면 가격이 하락할 것이다. 그러나 자산의 가격이 실제로 기본 가치와 일치하는지 예측하기 어렵기 때문에 거품을 신뢰할 수 있게 감지하기 어렵다. 일부 경제학자들은 거품이 결코 발생하지 않거나 거의 발생하지 않는다고 주장한다.[9]

주식 및 기타 자산 가격의 거품(또는 추정되는 거품)과 붕괴의 잘 알려진 사례로는 17세기 네덜란드의 튤립 투기, 18세기의 남해 거품(Bubble Act), 1929년 월가 붕괴, 1980년대의 일본 부동산 거품, 그리고 2006년~2008년 동안의 미국 주택 시장 거품 붕괴가 있다.[10][11] 2000년대에는 자산으로서 주택 가격이 상당히 상승하는 부동산 거품이 발생했다.[12]

2. 4. 국제 금융 위기 (International Financial Crisis)

고정 환율제를 유지하는 국가가 감당하기 어려운 경상수지 적자로 인해 갑자기 자국 통화를 평가절하해야 하는 상황을 '''통화 위기''' 또는 '''국제수지 위기'''라고 한다. 국가가 국채를 상환하지 못하는 경우를 '''국가 부도'''라고 한다. 평가절하와 국가 부도는 정부의 자발적인 결정일 수도 있지만, 투자 심리가 바뀌어 자본 유입이 갑자기 중단되거나 자본 탈출이 급증하는 결과로 나타나는 경우가 많다.[7]

유럽 환율 메커니즘에 속한 여러 통화는 1992년~1993년에 위기를 겪었고, 평가절하되거나 메커니즘에서 탈퇴해야 했다. 또 다른 통화 위기는 1997년~1998년 아시아에서 발생했다. 많은 라틴 아메리카 국가들은 1980년대 초에 채무를 상환불능 상태에 빠졌다. 1998년 러시아 금융 위기는 루블화의 평가절하와 러시아 정부 채권의 상환 불이행으로 이어졌다.

2. 5. 광범위한 경제 위기 (Wider Economic Crisis)

2분기 이상 지속되는 GDP 성장률 감소는 ''경기침체''로 불린다. 특히 오래 지속되거나 심각한 경기침체는 ''대공황''으로 불릴 수 있으며, 느리지만 반드시 마이너스 성장은 아닌 장기간의 성장 둔화는 때때로 경기침체로 불린다.

일부 경제학자들은 많은 경기침체가 주로 금융 위기로 인해 발생했다고 주장한다. 중요한 예로, 많은 국가에서 은행의 뱅크런과 주식 시장 폭락에 앞서 발생한 대공황이 있다. 서브프라임 모기지 사태와 전 세계 부동산 버블 붕괴 또한 2008년 말과 2009년 미국과 여러 국가의 경기침체로 이어졌다.

일부 경제학자들은 금융 위기가 경기침체보다는 그 반대로 발생하며, 금융 위기가 경기침체를 일으키는 초기 충격일지라도 다른 요인이 경기침체를 장기화하는 데 더 중요할 수 있다고 주장한다. 특히, 밀턴 프리드먼과 안나 슈워츠는 주장하기를, 1929년 폭락 및 1930년대 은행 파산과 관련된 초기 경기 침체는 연준의 통화 정책 실수가 없었다면 장기간의 대공황으로 이어지지 않았을 것이라고 했다.[13] 벤 버냉키는 이러한 입장을 지지했다.[14]

금융 위기는 주로 신용 창출의 역회전인 신용 수축에 의해 이어진다.

은행에 의한 신용 창출이 활발하게 이루어지면 예금 등의 신용 화폐는 급속히 증가한다. 신용 창출에 의해 생겨난 신용 화폐는 누군가 은행으로부터 돈을 빌림으로써 생겨난다. 그리고 신용 화폐의 가치는 본원적으로 차주인 "누군가"의 채무 상환 능력이 보증하고 있다. 따라서 차주의 상환 능력이 저하되면 신용 화폐는 그 가치가 위협받게 된다.

신용 창출에 의해 경제 전체의 화폐는 현금보다 많기 때문에, 애초에 모든 예금을 현금과 교환하는 것은 불가능하다. 그러나 은행은 일반적으로 신용 화폐를 현금 화폐로 교환하는 것을 제한하지 않기 때문에, 은행에 대한 채권자(예금자)는 신용 화폐의 가치에 불신감을 가진 경우, 현금 화폐로 교환하는 거래(인출)를 하게 된다. 평상시 예금 인출은 통계적으로 일정량을 넘지 않기 때문에 은행 경영은 성립하지만, 예금 채권자가 일정량을 넘어 인출에 몰리면 이에 응할 수 없게 된다. 이것이 뱅크런이다.

이렇게 은행에 의한 신용 구조가 붕괴되는 가운데, 은행의 대출처는 상환을 요구받는다. 상환에 의해 경제 세계에서 신용 화폐가 감소한다. 결과적으로 경제 활동은 저조해진다. 일부 차주는 이것을 상환하는 것이 어렵다고 예상되며, 신용 화폐의 일부는 부실 채권화된다. 여기서 차주가 자금 조달의 어려움을 겪어 파산하면, 채권 포기(차주에 대한 증여)를 강요받은 은행은 위기에 처한다.

이러한 공황 상태에 빠질 가능성이 있는 상태를 금융 위기라고 부른다. 예를 들어 은행이 많은 부실 채권을 안고 있는 경우, 상술한 공황 상태에 빠질 위험이 높아지기 때문에 금융 위기가 일어나고 있다고 말할 수 있다.

3. 금융 위기의 원인과 결과

경제 전체적으로 현금보다 신용 화폐가 더 많기 때문에, 모든 예금을 현금으로 바꾸는 것은 불가능하다. 그러나 은행은 보통 신용 화폐를 현금으로 바꾸는 것을 제한하지 않으므로, 예금자는 신용 화폐의 가치에 의심을 품으면 현금으로 바꾸려고 할 것이다(인출). 평소에는 예금 인출이 일정 수준을 넘지 않아 은행 경영에 문제가 없지만, 많은 예금자가 한꺼번에 돈을 찾으려 하면 은행은 이를 감당할 수 없게 된다. 이것이 바로 뱅크런이다.

은행의 신용 구조가 무너지면, 은행은 돈을 빌려준 사람들에게 돈을 갚으라고 요구한다. 돈을 갚으면 경제에서 신용 화폐가 줄어들고, 결과적으로 경제 활동이 위축된다. 일부 차주는 돈을 갚기 어려워지고, 신용 화폐의 일부는 부실 채권이 된다. 차주가 자금 조달에 어려움을 겪어 파산하면, 은행은 채권 포기를 강요받고 위기에 처한다.

이러한 공황 상태에 빠질 가능성이 있는 상태를 금융 위기라고 부른다. 예를 들어 은행이 많은 부실 채권을 안고 있는 경우, 위에서 설명한 공황 상태에 빠질 위험이 높아져 금융 위기가 발생할 수 있다.

3. 1. 금융 시장의 전략적 상호보완성

금융 시장에서 성공적인 투자는 종종 각 투자자가 다른 투자자들이 무엇을 할지 예측하는 것을 필요로 한다는 것이 관찰된다. 반성성은 원인과 결과 사이의 순환 관계를 말하며, 금융 시장에서의 자기 참조 속성과 관련이 있다.[15] 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17]

많은 경우 투자자들은 그들의 선택을 조정할 유인을 가지고 있다. 예를 들어, 다른 투자자들이 일본 엔을 대량으로 매수하고 싶어한다고 생각하는 사람은 엔화 가치가 상승할 것으로 예상하고, 따라서 엔화를 매수할 유인을 가진다. 마찬가지로, 다른 예금자들이 자금을 인출할 것으로 예상하는 인디맥 은행의 예금자는 은행이 파산할 것으로 예상하고, 따라서 자금을 인출할 유인을 가진다. 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

사람들이나 기업들이 다른 사람들이 할 것이라고 예상하는 것과 같은 일을 할 만큼 충분히 강력한 유인을 가지고 있다면, ''자기충족적 예언''이 발생할 수 있다.[19] 예를 들어, 투자자들이 엔화 가치가 상승할 것으로 예상하면, 이는 엔화 가치 상승을 초래할 수 있다. 예금자들이 은행이 파산할 것으로 예상하면 이는 은행의 파산을 초래할 수 있다.[20] 따라서 금융 위기는 때때로 다른 사람들이 그렇게 할 것이라고 예상하기 때문에 투자자들이 어떤 기관이나 자산을 기피하는 악순환으로 간주된다.[21]

3. 2. 레버리지 (Leverage)

레버리지, 즉 투자 자금을 조달하기 위해 차입하는 행위는 금융 위기의 원인으로 자주 거론된다. 금융기관이나 개인이 자기 자본만 투자하는 경우, 최악의 경우에도 자기 자본만 손실될 수 있다. 그러나 투자를 더 늘리기 위해 차입하는 경우, 투자 수익률을 더 높일 수 있지만, 가진 모든 것을 잃을 수도 있다. 따라서 레버리지는 투자 수익률을 증폭시키지만, 동시에 파산 위험을 초래한다. 파산은 기업이 다른 기업에 약속한 모든 지급을 이행하지 못하는 것을 의미하며, 한 기업의 재정적 어려움이 다른 기업으로 확산될 수 있다.

예를 들어, 주식 시장 투자 자금을 조달하기 위한 차입("매진 매수")은 1929년 월가 붕괴 이전에 점점 더 일반화되었다.

3. 3. 자산-부채 불일치 (Asset-Liability Mismatch)

금융 위기에 기여하는 또 다른 요인은 자산-부채 불일치인데, 이는 기관의 부채와 자산에 따른 위험이 적절하게 조정되지 않은 상황을 말한다. 예를 들어, 상업은행은 언제든지 인출할 수 있는 예금 계좌를 제공하며, 그 수익금을 기업과 주택 소유주에게 장기 대출하는 데 사용한다. 은행의 단기 부채(예금)와 장기 자산(대출) 간의 불일치는 뱅크런(예금자가 공황 상태에 빠져 은행이 대출금을 회수하기 전에 자금을 더 빨리 인출하기로 결정하는 경우)이 발생하는 이유 중 하나로 여겨진다.[20] 마찬가지로, 베어스턴스는 2007~2008년에 장기 모기지 증권 투자에 자금을 조달하는 데 사용했던 단기 부채를 갱신할 수 없어 파산했다.

국제적인 맥락에서 많은 신흥 시장 정부는 자국 통화로 표시된 채권을 판매할 수 없어 대신 미국 달러로 표시된 채권을 판매한다. 이는 부채(채권)와 자산(지방 세수)의 통화 표시 간에 불일치를 발생시켜 환율 변동으로 인해 국가 부도의 위험을 안게 된다.[22]

3. 4. 불확실성과 군집 행동 (Uncertainty and Herd Behavior)

많은 금융 위기 분석은 지식 부족이나 인간 추론의 불완전성으로 인해 투자자들이 실수를 저지르는 점을 강조한다. 행동 재무학은 경제 및 정량적 추론에서 발생하는 오류를 연구한다.[23]

특히 찰스 킨들버거(Charles P. Kindleberger)는 위기가 종종 투자자들에게 새로운 유형의 금융 기회를 제공하는 주요 금융 또는 기술 혁신 직후에 발생한다고 지적했다. 그는 이를 투자자 기대의 "변위(displacement)"라고 불렀다.[24][25] 초기 사례로는 주식 회사에 대한 투자 개념 자체가 새롭고 생소했던 1720년 남해 거품과 미시시피 거품[26], 그리고 새로운 전기 및 운송 기술 도입 이후 발생한 1929년 대공황이 있다.[27] 최근에는 많은 금융 위기가 금융 규제 완화에 의해 초래된 투자 환경의 변화에 이어 발생했으며, 2001년 닷컴 버블 붕괴는 인터넷 기술에 대한 "비이성적 과열"로 시작되었다는 주장이 제기된다.[28]

최근의 기술 및 금융 혁신에 대한 익숙하지 않음은 투자자가 때때로 자산 가치를 과대평가하는 이유를 설명하는 데 도움이 될 수 있다. 또한, 새로운 유형의 자산(예: "닷컴" 회사의 주식)에 대한 최초 투자자들이 다른 투자자가 혁신에 대해 배우는 과정에서 자산 가치 상승으로 이익을 얻으면, 더 많은 사람들이 그들의 예를 따라 할 수 있으며, 유사한 이익을 얻기를 바라며 매수에 서두르면서 가격이 더욱 상승하게 된다. 이러한 "군중 심리"로 인해 가격이 자산의 실제 가치를 훨씬 상회하게 되면 붕괴가 불가피해질 수 있다. 어떤 이유로든 가격이 잠시 하락하여 투자자들이 추가적인 이익이 보장되지 않음을 깨닫게 되면, 가격 하락이 매도를 촉진하고 가격 하락을 강화하면서 나선형이 반대로 진행될 수 있다.

3. 5. 규제 실패 (Regulatory Failures)

금융 규제는 금융기관의 과도한 위험 추구, 부실 대출, 불투명한 경영 등을 방지하여 금융 위기를 예방하는 것을 목표로 한다. 주요 규제 목표에는 투명성 확보와 준비금 요건, 자본 요건 등을 통한 금융기관의 안정성 유지가 포함된다.[29]

하지만 규제 실패는 금융 위기의 주요 원인 중 하나로 지적된다. 국제통화기금의 전 상임이사인 도미니크 스트로스-칸은 2007~2008년 금융 위기를 “특히 미국에서 금융 시스템의 과도한 위험 감수에 대한 규제 실패”라고 비판했다.[29] 신용디폴트스왑의 규제 완화 역시 위기의 원인으로 지적되었다.[30]

반면, 과도한 규제가 금융 위기를 악화시킬 수 있다는 주장도 제기되었다. 바젤 II 자본협약은 위험 증가 시 은행이 자본을 늘리도록 요구하여, 자본 부족 시 대출을 줄이게 만들어 금융 위기를 심화시킬 수 있다는 비판을 받았다.[31] 또한, 국제적인 규제 수렴은 규제 떼몰이 현상을 야기하여 시스템 위험을 증가시킬 수 있다는 지적도 있다.[32][33]

한편, 금융기관의 사기 행위도 금융 위기의 원인으로 작용한다. 투자자들을 속여 자금을 유치하거나 횡령하는 행위는 금융 시스템의 신뢰를 훼손하고, 대규모 손실로 이어질 수 있다. 찰스 폰지의 사기, MMM 투자 기금 붕괴, 알바니아 복권 폭동, 메이도프 투자 증권 붕괴 등이 대표적인 사례이다.[34]

서브프라임 모기지 위기 당시 주택담보대출 금융 사기가 만연했으며, FBI는 패니매, 프레디맥, 리먼 브러더스, AIG 등의 사기 가능성을 조사하기도 했다.[34]

3. 6. 전염 (Contagion)

금융 시장에서 성공적인 투자는 종종 각 투자자가 다른 투자자들이 무엇을 할지 예측하는 것을 필요로 한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17]

많은 경우 투자자들은 그들의 선택을 조정할 유인을 가지고 있다. 예를 들어, 다른 투자자들이 일본 엔을 대량으로 매수하고 싶어한다고 생각하는 사람은 엔화 가치가 상승할 것으로 예상하고, 따라서 엔화를 매수할 유인을 가진다. 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

사람들이나 기업들이 다른 사람들이 할 것이라고 예상하는 것과 같은 일을 할 만큼 충분히 강력한 유인을 가지고 있다면, ''자기충족적 예언''이 발생할 수 있다는 주장이 제기되었다.[19] 예를 들어, 투자자들이 엔화 가치가 상승할 것으로 예상하면, 이는 엔화 가치 상승을 초래할 수 있다. 따라서 금융 위기는 때때로 다른 사람들이 그렇게 할 것이라고 예상하기 때문에 투자자들이 어떤 기관이나 자산을 기피하는 악순환으로 간주된다.[21]

'''전염'''은 금융 위기가 한 기관에서 다른 기관으로 확산될 수 있다는 개념이다. 예를 들어, 은행 부실이 소수의 은행에서 많은 은행으로 확산되는 경우, 또는 통화 위기, 국가 부도, 주식 시장 붕괴가 여러 국가로 확산되는 경우와 같다. 특정 금융 기관의 실패가 다른 많은 기관의 안정성을 위협하는 경우 이를 '''시스템 위험'''이라고 한다.[32]

전염의 널리 인용되는 사례 중 하나는 1997년 태국 위기가 대한민국과 같은 다른 국가로 확산된 것이다. 그러나 경제학자들은 동시에 여러 국가에서 위기를 관찰하는 것이 실제로 한 시장에서 다른 시장으로의 전염에 의한 것인지, 아니면 국제적 연계가 없더라도 각 국가에 개별적으로 영향을 미쳤을 유사한 근본적인 문제에 의한 것인지에 대해 종종 논쟁한다.

3. 7. 이자율 격차와 자본 흐름

금융 시장에서 성공적인 투자는 종종 투자자들이 다른 투자자들이 무엇을 할지 예측하는 것을 필요로 한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17]

다른 투자자들이 일본 엔을 대량으로 매수하고 싶어한다고 생각하는 사람은 엔화 가치가 상승할 것으로 예상하고, 따라서 엔화를 매수할 유인을 가지고 있다. 마찬가지로, 다른 예금자들이 자금을 인출할 것으로 예상하는 인디맥 은행의 예금자는 은행이 파산할 것으로 예상하고, 따라서 자금을 인출할 유인을 가지고 있다. 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

사람들이나 기업들이 다른 사람들이 할 것이라고 예상하는 것과 같은 일을 할 만큼 충분히 강력한 유인을 가지고 있다면, ''자기충족적 예언''이 발생할 수 있다.[19] 예를 들어, 투자자들이 엔화 가치가 상승할 것으로 예상하면, 이는 엔화 가치 상승을 초래할 수 있다. 예금자들이 은행이 파산할 것으로 예상하면 이는 은행의 파산을 초래할 수 있다.[20]

19세기 은행학파(Banking School)의 위기 이론은 위기의 원인을 이자율이 다른 지역 간의 투자 자본 흐름에서 찾았다. 자본은 이자율이 낮은 지역에서 빌려 이자율이 높은 지역에 투자될 수 있었다. 그러나 이자율이 변하고 자본 흐름의 유인이 제거되거나 역전될 때 자본 흐름의 급격한 변화가 발생할 수 있었다. 투자 대상은 현금 부족으로 파산에 이르러 신용 경색을 야기할 수 있었고, 대출 은행은 채무 불이행 투자자들을 남게 되어 은행 위기를 초래할 수 있었다.[36] 찰스 리드(Charles Read)가 지적했듯이, 이 과정의 현대적 대응물은 케리 거래를 포함한다.[37]

3. 8. 경기 침체 효과

2분기 이상 지속되는 GDP 성장률 감소는 ''경기침체''로 불린다. 특히 오래 지속되거나 심각한 경기침체는 ''대공황''으로 불릴 수 있다.

일부 경제학자들은 많은 경기침체가 주로 금융 위기로 인해 발생했다고 주장한다. 중요한 예로, 많은 국가에서 은행의 뱅크런과 주식 시장 폭락에 앞서 발생한 대공황이 있다. 서브프라임 모기지 사태와 전 세계 부동산 버블 붕괴 또한 2008년 말과 2009년 미국과 여러 국가의 경기침체로 이어졌다.

일부 경제학자들은 금융 위기가 경기침체보다는 그 반대로 발생하며, 금융 위기가 경기침체를 일으키는 초기 충격일지라도 다른 요인이 경기침체를 장기화하는 데 더 중요할 수 있다고 주장한다. 특히, 밀턴 프리드먼과 안나 슈워츠는 주장하기를, 1929년 폭락 및 1930년대 은행 파산과 관련된 초기 경기 침체는 연준의 통화 정책 실수가 없었다면 장기간의 대공황으로 이어지지 않았을 것이라고 했다.[13] 벤 버냉키는 이러한 입장을 지지했다.[14]

일부 금융 위기는 1987년 블랙 먼데이(1987년 월가 폭락)처럼 금융 부문 외부에는 거의 영향을 미치지 않지만, 다른 위기들은 경제 전반의 성장 둔화에 역할을 했다고 여겨진다. 금융 위기가 경제 전반에 불황적 영향을 미칠 수 있는 이유에 대한 이론에는 '금융 가속기(financial accelerator)', '안전자산 선호 현상(flight to quality)', '유동성 선호 현상(flight to liquidity)' 그리고 키요타키-무어 모델(Kiyotaki-Moore model)이 포함된다. 일부 통화 위기 이론에서는 통화 위기와 금융 위기가 함께 어떻게 불황을 야기할 수 있는지에 대해 탐구한다.[38]

금융 위기는 주로 신용 창출의 역회전인 신용 수축에 의해 이어진다. 은행에 의한 신용 창출이 활발하게 이루어지면 예금 등의 신용 화폐는 급속히 증가한다. 신용 창출에 의해 생겨난 신용 화폐는 누군가 은행으로부터 돈을 빌림으로써 생겨난다. 그리고 신용 화폐의 가치는 본원적으로 차주인 "누군가"의 채무 상환 능력이 보증하고 있다. 따라서 차주의 상환 능력이 저하되면 신용 화폐는 그 가치가 위협받게 된다.

신용 창출에 의해 경제 전체의 화폐는 현금보다 많기 때문에, 애초에 모든 예금을 현금과 교환하는 것은 불가능하다. 그러나 은행은 일반적으로 신용 화폐를 현금 화폐로 교환하는 것을 제한하지 않기 때문에, 은행에 대한 채권자(예금자)는 신용 화폐의 가치에 불신감을 가진 경우, 현금 화폐로 교환하는 거래(인출)을 하게 된다. 평상시 예금 인출은 통계적으로 일정량을 넘지 않기 때문에 은행 경영은 성립하지만, 예금 채권자가 일정량을 넘어 인출에 몰리면 이에 응할 수 없게 된다. 이것이 뱅크런이다.

이렇게 은행에 의한 신용 구조가 붕괴되는 가운데, 은행의 대출처는 상환을 요구받는다. 상환에 의해 경제 세계에서 신용 화폐가 감소한다. 결과적으로 경제 활동은 저조해진다. 일부 차주는 이것을 상환하는 것이 어렵다고 예상되며, 신용 화폐의 일부는 부실 채권화된다. 여기서 차주가 자금 조달의 어려움을 겪어 파산하면, 채권 포기(차주에 대한 증여)를 강요받은 은행은 위기에 처한다.

4. 금융 위기 이론

금융 위기의 원인과 전개 과정을 설명하기 위해 다양한 경제학 이론들이 제시되어 왔다.

주로 신용 창출의 역회전인 신용 수축에 의해 금융 위기로 이어진다. 은행에 의한 신용 창출이 활발하게 이루어지면 신용 화폐는 급속히 증가한다. 신용 화폐는 누군가 은행으로부터 돈을 빌림으로써 생겨나며, 그 가치는 채무자의 상환 능력에 의해 보증된다. 따라서 채무자의 상환 능력이 저하되면 신용 화폐의 가치는 위협받게 된다.

신용 창출에 의해 경제 전체의 화폐는 현금보다 많기 때문에, 모든 예금을 현금으로 교환하는 것은 불가능하다. 그러나 은행은 일반적으로 신용 화폐를 현금 화폐로 교환하는 것을 제한하지 않기 때문에, 예금자들은 신용 화폐의 가치에 불신을 가지면 현금으로 인출하려 한다. 평상시 예금 인출은 일정량을 넘지 않지만, 예금자들이 일정량을 넘어 인출에 몰리면 은행은 이에 응할 수 없게 된다. 이것이 뱅크런이다.

은행의 신용 구조가 붕괴되면, 은행의 대출처는 상환을 요구받는다. 상환에 의해 경제에서 신용 화폐가 감소하고, 경제 활동은 저조해진다. 일부 채무자는 상환이 어렵다고 예상되며, 신용 화폐의 일부는 부실 채권화된다. 채무자가 자금 조달의 어려움을 겪어 파산하면, 채권 포기를 강요받은 은행은 위기에 처한다.

이러한 공황 상태에 빠질 가능성이 있는 상태를 금융 위기라고 부른다. 예를 들어 은행이 많은 부실 채권을 안고 있는 경우, 공황 상태에 빠질 위험이 높아져 금융 위기가 일어나고 있다고 말할 수 있다.

- '''오스트리아 학파 이론:''' 오스트리아 학파의 루트비히 폰 미제스와 프리드리히 하이에크는 1912년에 출판된 미제스의 저서 《화폐와 신용 이론》(Theory of Money and Credit)에서 경기 순환에 대해 논의했다.

- '''마르크스주의 이론:''' 장 샤를 레오나르 드 시스몽디는 고전 정치경제학에서 수요와 공급 간 균형을 이룬다는 가정에 대해 비판하면서 최초로 위기 이론을 제시했다. 칼 마르크스는 경제 위기 이론을 발전시키는 것을 그의 연구 전반에 걸쳐 반복적으로 나타나는 중심 개념으로 삼았다. 마르크스의 이윤율 저하 경향의 법칙은 존 스튜어트 밀의 저서 "정치경제학 원리" 제4권 제4장의 ''이윤의 최소화 경향에 관하여''에서 많은 특징을 차용했다.

- '''민스키의 금융 불안정성 가설:''' 하이먼 민스키는 금융 불안정성이 모든 자본주의 경제의 전형적인 특징이며, 높은 불안정성은 금융 위기의 위험을 높인다고 주장했다. 그는 기업의 위험 감수 수준에 따라 헤지 금융, 투기적 금융, 폰지 금융의 세 가지 방식을 정의했다.[4]

- '''은행학파 이론:''' 금융 시장에서 성공적인 투자는 종종 각 투자자가 다른 투자자들이 무엇을 할지 예측하는 것을 필요로 한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17] 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

- '''조정 게임 이론 (Coordination Games):''' 금융 위기를 모델링하는 수학적 접근 방식은 시장 참가자 결정 간의 정적 피드백 (전략적 보완성 참조)을 강조한다.[40]

- '''군집 행동 및 학습 모델:''' 투자자들이 서로에게서 배우면서 자산 가치가 과도하게 상승하거나 하락할 수 있다는 다양한 모델이 제시되었다. "군중 심리" 모델에서는 투자자들이 완전히 합리적이지만 경제에 대한 정보는 부분적으로만 가지고 있다고 가정한다.[44][45][46][47] "적응적 학습" 또는 "적응적 기대" 모델에서는 투자자들이 불완전하게 합리적이며, 최근 경험에만 근거하여 추론한다고 가정한다. 금융 시장의 에이전트 기반 모델은 종종 투자자들이 적응적 학습이나 적응적 기대를 바탕으로 행동한다고 가정한다.

4. 1. 오스트리아 학파 이론

오스트리아 학파 경제학자 루트비히 폰 미제스와 프리드리히 하이에크는 1912년에 출판된 미제스의 저서 《화폐와 신용 이론》(Theory of Money and Credit)에서 경기 순환에 대해 논의했다.4. 2. 마르크스주의 이론

장 샤를 레오나르 드 시스몽디(1773~1842)는 고전 정치경제학에서 수요와 공급 간 균형을 이룬다는 가정에 대해 비판하면서 최초로 위기 이론을 제시했다. 그 후, 20년 또는 50년 주기로 반복되는 세계 경제의 대공황은 주요 연구 대상이 되었다. 칼 마르크스는 경제 위기 이론을 발전시키는 것을 그의 연구 전반에 걸쳐 반복적으로 나타나는 중심 개념으로 삼았다. 마르크스의 이윤율 저하 경향의 법칙은 존 스튜어트 밀의 저서 "정치경제학 원리" 제4권 제4장의 ''이윤의 최소화 경향에 관하여''에서 많은 특징을 차용했다. 이 이론은 ''이윤 집중화 경향''의 계기이다.자본주의 체제에서 성공적으로 운영되는 기업은 노동자들이 생산한 상품의 가치(판매 금액)보다 적은 돈을 임금 형태로 노동자들에게 지급한다. 이 이윤은 먼저 사업 초기 투자 비용을 충당하는 데 사용된다. 그러나 장기적으로 보면, 모든 사업체의 결합된 경제 활동을 고려할 때 대다수 인구(노동자)에게 돌아가는 돈(임금)이 생산되는 모든 상품을 구매할 수 있는 돈보다 적다. 더욱이 시장 경쟁 과정에서 기업이 확장되면서 상품 과잉과 가격 하락을 일으켜 ''이윤율 저하 경향''을 더욱 악화시킨다.[1]

이 이론의 타당성은 두 가지 주요 요소에 달려있다. 첫째, 정부가 이윤에 부과하는 세금의 정도와 복지, 가족 수당, 건강 및 교육 지출의 형태로 대중에게 돌아가는 이윤의 정도이다. 둘째, 투자자/사업주가 아닌 노동자의 비율이다. 항공 운송, 군수 산업, 화학 생산과 같은 현대 경제 부문에 진입하려면 엄청난 자본 지출이 필요하기 때문에, 신규 사업체가 진입하기 매우 어렵고 소수의 손에 집중되고 있다.[1]

세계 시스템 이론과 콘드라티예프 파동(소위 50년 주기)에 대한 논쟁을 중심으로 실증적이고 계량 경제학적인 연구가 계속되고 있다. 앙드레 궁더 프랑크와 이매뉴얼 월러스틴과 같은 세계 시스템 이론의 주요 인물들은 세계 경제가 현재 직면하고 있는 붕괴에 대해 지속적으로 경고해 왔다. 세계 시스템 학자들과 콘드라티예프 순환 연구자들은 워싱턴 컨센서스 지향 경제학자들이 1973년 석유 파동 이후 시작된 장기 경기 순환이 끝날 무렵 선진 산업국들이 직면하게 될 위험과 위기를 이해하지 못했다고 암시해 왔다.[1]

4. 3. 민스키의 금융 불안정성 가설

하이먼 민스키는 금융 불안정성이 모든 자본주의 경제의 전형적인 특징이며, 높은 불안정성은 금융 위기의 위험을 높인다고 주장했다. 그는 기업의 위험 감수 수준에 따라 헤지 금융, 투기적 금융, 폰지 금융의 세 가지 방식을 정의했다.[4] 폰지 금융은 가장 큰 불안정성을 초래한다.- 헤지 금융: 수입 흐름이 대출 원금과 이자를 포함한 모든 기간의 재정적 의무를 충족할 것으로 예상된다.

- 투기적 금융: 기업은 수입 흐름이 이자 비용만 충당할 것으로 예상되기 때문에 부채를 계속해서 빌려야(롤오버) 한다. 원금은 상환되지 않는다.

- 폰지 금융: 예상 수입 흐름이 이자 비용도 충당하지 못하므로, 기업은 부채를 상환하기 위해 더 많은 자금을 빌리거나 자산을 매각해야 한다. 이자와 원금을 상환할 수 있을 만큼 자산의 시장 가치나 수입이 상승하기를 바라는 것이다.

금융 불안정성 수준은 경기 순환과 함께 변화한다. 불황 이후 기업들은 많은 자금을 잃고 가장 안전한 헤지 방식만을 선택한다. 경제가 성장하고 예상되는 이윤이 증가함에 따라, 기업들은 투기적 금융을 감수할 수 있다고 생각하는 경향이 있다. 이 경우, 그들은 이윤이 항상 모든 이자를 충당하지는 않을 것이라는 것을 알고 있지만, 이윤이 증가하고 대출금이 결국 큰 어려움 없이 상환될 것이라고 믿는다. 더 많은 대출은 더 많은 투자로 이어지고 경제는 더욱 성장한다. 그러면 대출 기관도 자신들이 빌려준 돈을 모두 회수할 것이라고 믿기 시작한다. 따라서 그들은 성공 여부와 관계없이 기업에 대출할 준비가 되어 있다.

대출 기관은 그러한 기업들이 상환에 문제가 있을 것이라는 것을 알고 있다. 그럼에도 불구하고, 그들은 이들 기업이 예상 이윤이 증가함에 따라 다른 곳에서 자금을 재조달할 것이라고 믿는다. 이것이 폰지 금융이다. 이러한 방식으로 경제는 매우 위험한 신용을 떠맡게 된다. 이제 어떤 대기업이 실제로 채무 불이행을 할 때까지는 시간 문제일 뿐이다. 대출 기관은 경제의 실제 위험을 이해하고 신용을 쉽게 제공하지 않는다. 많은 기업의 재융자가 불가능해지고 더 많은 기업이 채무 불이행을 한다. 재융자 과정을 허용할 새로운 자금이 경제에 유입되지 않으면 실제 경제 위기가 시작된다. 불황 동안 기업들은 다시 헤지하기 시작하고 순환이 끝난다.

4. 4. 은행학파 이론

금융 시장에서 성공적인 투자는 종종 각 투자자가 다른 투자자들이 무엇을 할지 예측하는 것을 필요로 한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17]다른 투자자들이 일본 엔을 대량으로 매수하고 싶어한다고 생각하는 사람은 엔화 가치가 상승할 것으로 예상하고, 따라서 엔화를 매수할 유인을 가진다. 마찬가지로, 다른 예금자들이 자금을 인출할 것으로 예상하는 인디맥 은행의 예금자는 은행이 파산할 것으로 예상하고, 따라서 자금을 인출할 유인을 가진다. 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

사람들이나 기업들이 다른 사람들이 할 것이라고 예상하는 것과 같은 일을 할 만큼 충분히 강력한 유인을 가지고 있다면, ''자기충족적 예언''이 발생할 수 있다는 주장이 제기되었다.[19] 예를 들어, 투자자들이 엔화 가치가 상승할 것으로 예상하면, 이는 엔화 가치 상승을 초래할 수 있다. 예금자들이 은행이 파산할 것으로 예상하면 이는 은행의 파산을 초래할 수 있다.[20] 따라서 금융 위기는 때때로 다른 사람들이 그렇게 할 것이라고 예상하기 때문에 투자자들이 어떤 기관이나 자산을 기피하는 악순환으로 간주된다.[21]

금융위기의 은행학파 이론은 변동하는 금리에 의해 주도되는 지속적인 순환 과정을 설명한다. 이 이론은 토마스 툭, 토마스 애트우드, 헨리 손튼, 윌리엄 제번스 그리고 1844년 은행헌장법에 반대한 많은 은행가들의 연구를 기반으로 한다.

단기 금리가 낮은 시점부터 시작하여, 투자자들은 더 높은 수익률을 찾아 더 높은 금리를 제공하는 국가와 지역으로 자본 이동을 증가시키면서 불만이 커진다. 내부적으로는 단기 금리가 장기 금리보다 상승하여, 단기 금리로 차입하여 장기 투자를 한 곳에서 자금을 신속하게 청산할 수 없는 경우 실패가 발생한다(2023년 3월 SVB 은행의 실패에도 유사한 메커니즘이 작용했다). 국제적으로는, 19세기 금본위제 시대의 금 유출과 그 이후 외국 자본 유출을 야기했던 자본 이동을 멈추기 위한 차익거래와 필요성으로 인해 저금리 국가의 금리가 투자 대상 국가의 금리와 같아진다.

자본 이동이 역전되거나 갑자기 중단되어 투자 대상이 자금 부족에 시달리고, 남은 투자자들(종종 가장 지식이 부족한 투자자들)은 자산 가치 하락을 겪게 된다. 금리가 높아짐에 따라 파산, 채무 불이행, 은행 파산이 이어진다. 위기 이후 정부는 위기를 극복하기 위해 사용된 정부 차입의 비용을 줄이기 위해 단기 금리를 다시 낮춘다. 자금은 다시 축적되어 투자 기회를 찾고, 순환 과정이 처음부터 다시 시작된다.[39]

4. 5. 조정 게임 이론 (Coordination Games)

금융 시장에서 성공적인 투자는 종종 투자자들이 서로의 행동을 예측해야 하는 것을 요구한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임을 지지했다.[16] 존 메이너드 케인스는 금융 시장을 미인 대회 게임에 비유했다.[17]투자자들은 자신의 선택을 조정할 유인을 갖는다. 예를 들어, 다른 투자자들이 일본 엔을 대량 매수할 것이라고 예상하면 엔화 가치 상승을 기대하고 엔화를 매수하게 된다. 인디맥 은행의 예금자들은 다른 예금자들이 자금을 인출할 것이라고 예상하면 은행 파산을 예상하고 자금을 인출한다. 이를 ''전략적 상호보완성''이라고 한다.[18]

사람들이나 기업들이 다른 사람들의 예상대로 행동할 유인이 충분히 강하면, ''자기충족적 예언''이 발생할 수 있다.[19] 투자자들이 엔화 가치 상승을 예상하면 실제로 엔화 가치가 상승할 수 있다. 예금자들이 은행 파산을 예상하면 실제로 은행이 파산할 수 있다.[20] 이처럼 금융 위기는 투자자들이 특정 기관이나 자산을 기피하는 악순환으로 간주된다.[21]

금융 위기를 모델링하는 수학적 접근 방식은 시장 참가자 결정 간의 정적 피드백 (전략적 보완성 참조)을 강조한다.[40] 정적 피드백은 경제 기초의 작은 변화로 자산 가치가 급변할 수 있음을 의미한다. 일부 통화 위기 모델은 고정 환율이 장기간 안정적일 수 있지만, 경제 여건 악화 시 통화 매도 쇄도로 갑자기 붕괴될 수 있음을 시사한다.[42][43]

정적 피드백은 경제가 하나 이상의 균형을 가질 수 있음을 의미한다. 시장 참가자들이 자산 가치를 예상하여 대규모 투자하는 균형이 있을 수 있다. 이는 다이아몬드와 디비그의 모델의 뱅크런을 뒷받침하는 주장이다.[20] 옵스트펠트의 통화 위기 모델에서 경제 여건이 너무 나쁘지도 좋지도 않을 때, 투기꾼들은 다른 투기꾼들의 예상에 따라 통화 공격 여부를 결정할 수 있다.[21]

4. 6. 군집 행동 및 학습 모델

금융 시장에서 성공적인 투자는 종종 투자자들이 다른 투자자들의 행동을 예측하는 것을 필요로 한다. 조지 소로스는 금융 위기에 대한 반성성 패러다임의 지지자였다.[16] 존 메이너드 케인스는 금융 시장을 각 참가자가 다른 참가자가 가장 아름답다고 생각할 모델을 예측하려고 노력하는 미인 대회 게임에 비유했다.[17]많은 경우 투자자들은 그들의 선택을 조정할 유인을 가지고 있다. 다른 투자자들이 일본 엔을 대량으로 매수하고 싶어한다고 생각하는 사람은 엔화 가치가 상승할 것으로 예상하고, 따라서 엔화를 매수할 유인을 가지는 것이 그 예시이다. 경제학자들은 다른 사람들의 전략을 모방하려는 유인을 ''전략적 상호보완성''이라고 부른다.[18]

사람들이나 기업들이 다른 사람들이 할 것이라고 예상하는 것과 같은 일을 할 만큼 충분히 강력한 유인을 가지고 있다면, ''자기충족적 예언''이 발생할 수 있다.[19] 예를 들어, 투자자들이 엔화 가치가 상승할 것으로 예상하면, 이는 엔화 가치 상승을 초래할 수 있다. 따라서 금융 위기는 때때로 다른 사람들이 그렇게 할 것이라고 예상하기 때문에 투자자들이 어떤 기관이나 자산을 기피하는 악순환으로 간주된다.[21]

군중 심리 모델투자자들이 서로에게서 배우면서 자산 가치가 과도하게 상승하거나 하락할 수 있다는 다양한 모델이 제시되었다. "군중 심리" 모델에서는 투자자들이 완전히 합리적이지만 경제에 대한 정보는 부분적으로만 가지고 있다고 가정한다. 소수의 투자자가 특정 유형의 자산을 매입하면, 그들이 그 자산에 대한 긍정적인 정보를 가지고 있다는 것을 나타내며, 이는 다른 투자자들이 그 자산을 매입하려는 합리적인 유인을 증가시킨다. 최초 투자자들이 우연히 잘못된 판단을 했을 수 있기 때문에 때때로 잘못된 높은 자산 가치(결국 붕괴를 의미함)로 이어질 수 있다.[44][45][46][47]

적응적 학습 모델"적응적 학습" 또는 "적응적 기대" 모델에서는 투자자들이 불완전하게 합리적이며, 최근 경험에만 근거하여 추론한다고 가정한다. 특정 자산의 가격이 일정 기간 동안 상승하면 투자자들은 그 가격이 항상 상승한다고 믿기 시작할 수 있으며, 이는 매입 경향을 증가시켜 가격을 더욱 상승시킨다. 마찬가지로, 가격 하락을 몇 차례 관찰하면 하락하는 가격의 악순환이 발생할 수 있으므로, 이러한 유형의 모델에서는 자산 가격의 큰 변동이 발생할 수 있다. 금융 시장의 에이전트 기반 모델은 종종 투자자들이 적응적 학습이나 적응적 기대를 바탕으로 행동한다고 가정한다.

5. 금융 위기의 역사

금융 위기는 자본주의 경제 발전 과정에서 반복적으로 발생해 왔다.

근대에 금의 예금증서에서 시작된 은행은 금본위제(金本位制) 하에서 발전을 거듭했다. 산업혁명(産業革命) 이후, 설비 투자와 상업 거래에 따른 자금 수요 증대에 따라 은행은 크게 성장했지만, 불안정한 신용 구조는 빈번히 붕괴되어 10년 주기의 경기 순환을 초래하는 요인이 되었다.

1929년 세계 대공황(世界恐慌)이 발생하자 각국의 취약한 금융 체제는 잇따라 무너지고 신용 경제 시스템은 붕괴 위기에 직면했다. 각국은 독자적인 재건에 나섰다. 전체주의(全体主義)가 확산되던 당시에는 강권적인 정부에 의해 은행이 재편·규제되고, 관리·보호가 앞세워진 금융 행정이 이루어졌다.

제2차 세계 대전(第二次世界大戦) 후, 브레튼우즈 체제(ブレトン・ウッズ体制) 하에서 세계 경제는 기록적인 성장을 이루었지만[55], 이 와중에도 금융에 대한 규제는 엄격했고, 호송선단 방식으로 보호된 금융 시스템이 되었다.

1970년대 이후, 닉슨 쇼크(ニクソン・ショック)를 계기로 브레튼우즈 체제가 붕괴되자 금융은 점차 금융자유화(金融自由化)의 흐름을 향해 나아갔다. 이 과정에서 각국은 은행업에 대한 규제를 점차 철폐하고, 경쟁적인 은행 시스템이 형성되어 갔다.

1987년 10월 19일 사상 최대 규모의 세계적인 주가 대폭락(株価大暴落)이 발생(블랙 먼데이)했으며, 1980년대부터 1990년대 전반에 걸쳐 많은 S&L의 경영 파탄(저축대부조합 위기[56])이 발생했다.

1973년부터 1974년, 1979년부터 1980년 두 차례의 세계적인 오일 쇼크(석유 위기)가 발생했고, 그 이후에도 세계적인 금융 위기가 발생했다. 특정 국가별로는 1977년 스페인, 1981년 칠레, 1987년 노르웨이, 1991년 핀란드와 스웨덴, 1994년 멕시코, 1997년 태국과 인도네시아·대한민국·말레이시아·필리핀(아시아 통화 위기), 1997년부터 1998년 일본(잃어버린 10년#금융시스템위기) , 1998년 러시아와 콜롬비아, 2001년 아르헨티나와 터키에서 금융 위기가 발생했다.[57]

2007년부터 2010년에는 미국의 주택 버블 붕괴에 따라 세계 금융 위기(리먼 쇼크, 세계 동시 불황, 글로벌 공황)가 발생했다.

5. 1. 19세기 이전

1637년 네덜란드에서 튤립 파동이 발생했다. 1720년에는 영국에서 남해 거품 사건이, 프랑스에서는 미시시피 거품 사건이 발생했다. 이들은 대표적인 초기 금융 위기 사례로 꼽힌다. 특히 1720년의 사건들은 최초의 현대적 금융 위기로 여겨지는데, 두 경우 모두 회사가 해당 국가의 국가 부채를 인수했다가 거품이 붕괴되었다.[51]

5. 2. 19세기

19세기에는 여러 차례의 금융 공황이 발생했다. 1825년에는 많은 영국 은행들이 파산하고 영국 중앙은행이 거의 파산 직전에 이르는 경기 침체가 발생했다. 1837년 공황은 미국 전역에 걸친 경기 침체와 은행 파산 사태를 야기했고, 5년간의 '대공황'이 뒤따랐다. 1850년대에는 세계 경제가 더욱 상호 연관되어 1857년 공황은 최초의 세계적인 경제 위기가 되었다.[52] 1873년 공황은 미국 전역에 걸친 경기 침체와 은행 파산 사태를 야기했으며, 당시에는 5년간의 '대공황'으로 알려졌으나 현재는 장기 불황으로 알려져 있다. 1893년 공황은 철도 과잉 건설과 불안정한 철도 자금 조달의 붕괴로 일련의 은행 파산을 야기한 미국의 공황이었다.이 외에도 1819년 공황, 1847년 공황, 1866년 공황, 검은 금요일 (1869년), 1884년 공황, 1890년 공황, 1893년 오스트레일리아 금융 위기, 1896년 공황 등이 있었다. 산업혁명 이후, 설비 투자와 상업 거래에 따른 자금 수요 증대에 따라 은행은 크게 성장했지만, 불안정한 신용 구조는 빈번히 붕괴되어 10년 주기의 경기 순환을 초래하는 요인이 되었다.

5. 3. 20세기

- 1907년 공황: 미국 전역의 은행 파산과 경기 침체를 야기했다.

- 1929년 월스트리트 대폭락, 이후 대공황: 20세기 최대이자 가장 중요한 경제 대공황이었다.

- 1937년-1938년 경기침체: 대공황 기간 동안 발생한 경기 침체였다.

- 1973년: 1973년 석유 파동 – 석유 가격 급등으로 1973년-1974년 주식 시장 폭락을 유발했다.

- 1980년대: 라틴아메리카 채무 위기 – 1982년 멕시코의 멕시코 위켄드를 시작으로 발생했다.

- 1980년대-1990년대: 저축대부조합 위기가 발생했다.

- 이스라엘 은행 주식 위기 (1983)

- 1987년: 블랙 먼데이 (1987) – 주식 시장 역사상 가장 큰 하루 수익률 하락을 기록했다.

- 1988년-1992년 노르웨이 은행 위기

- 1989년-1991년: 미국 저축대부조합 위기가 발생했다.

- 1990년: 일본 자산 가격 버블 붕괴.

- 1990년대 초: 스칸디나비아 은행 위기, 스웨덴 은행 위기, 1990년대 핀란드 은행 위기가 발생했다.

- 1990년대 초 경기 침체.

- 1991년: 1991년 인도 경제 위기.

- 1992년-1993년: 블랙 웬즈데이 – 유럽 환율 메커니즘 통화에 대한 투기 공격이 있었다.

- 1994년-1995년: 멕시코 경제 위기 – 투기 공격과 멕시코 채무 불이행이 발생했다.

- 1997년-1998년: 1997년 아시아 금융 위기 – 아시아 전역에서의 통화 가치 하락과 은행 위기가 발생했다.

- 1998년: 러시아 금융 위기가 발생했다.

5. 4. 21세기

| 연도 | 국가 | 사건 |

|---|---|---|

| 2000년–2001년 | 터키 | 2001년 터키 경제 위기 |

| 2000년 | 전세계 | 2000년대 초반 불황 |

| 1999년–2002년 | 아르헨티나 | 1999년-2002년 아르헨티나 경제 위기 |

| 2001년 | 전세계 | 닷컴 버블 붕괴 |

| 2007년–2008년 | 전세계 | 2007년-2008년 세계 금융 위기 |

| 2008년–2011년 | 아이슬란드 | 아이슬란드 금융 위기 |

| 2008년–2014년 | 스페인 | 2008년-2014년 스페인 금융 위기 |

| 2009년–2010년 | 유럽 연합 | 유럽 국가 부채 위기 |

| 2010년–2018년 | 그리스 | 그리스 국가 부채 위기 |

| 2013년– | 베네수엘라 | 베네수엘라 경제 위기 |

| 2014년 | 브라질 | 2014년 브라질 경제 위기 |

| 2014년–2016년 | 러시아 | 2014년-2016년 러시아 금융 위기 |

| 2018년– | 터키 | 2018년 이후 터키 통화 및 부채 위기 |

| 2019년– | 스리랑카 | 2019년 이후 스리랑카 통화 및 부채 위기 |

| 2019년– | 레바논 | 레바논 유동성 위기 |

| 2020년 | 전세계 | 2020년 주식 시장 폭락 (특히 2020년 블랙 먼데이와 2020년 블랙 서즈데이) |

| 2022년 | 러시아 | 2022년 러시아의 우크라이나 침공의 경제적 영향 |

| 2022년– | 파키스탄 | 2022년-2023년 파키스탄 경제 위기 |

6. 금융 위기 대응

금융위기는 주로 신용 창출의 반대 현상인 신용 수축에 의해 발생한다. 은행의 신용 창출이 활발해지면 신용 화폐가 빠르게 늘어난다. 신용 화폐는 누군가가 은행에서 돈을 빌리면서 생겨나며, 그 가치는 돈을 빌린 사람의 빚 상환 능력에 의해 보장된다. 따라서 채무자의 상환 능력이 떨어지면 신용 화폐의 가치도 함께 위협받는다.

신용 창출로 인해 경제 전체의 화폐는 현금보다 많아지므로, 모든 예금을 현금으로 바꾸는 것은 불가능하다. 하지만 은행은 보통 신용 화폐를 현금으로 바꾸는 것을 제한하지 않기 때문에, 예금자들은 신용 화폐의 가치에 불안감을 느끼면 현금으로 인출하려 한다. 평소에는 예금 인출이 일정 수준을 넘지 않지만, 많은 예금자들이 한꺼번에 인출을 시도하면 뱅크런이 발생한다.

이처럼 은행의 신용 구조가 무너지면서 은행의 대출처는 상환 압박을 받는다. 상환으로 인해 경제 내 신용 화폐가 줄어들고, 경제 활동은 위축된다. 일부 채무자는 상환이 어려워지고, 신용 화폐의 일부는 부실 채권이 된다. 채무자가 자금 조달에 실패하여 파산하면, 채권 포기를 강요받은 은행은 위기에 빠진다.

이러한 공황 상태에 빠질 수 있는 상황을 금융 위기라고 한다. 예를 들어 은행이 많은 부실 채권을 안고 있다면, 공황 상태에 빠질 위험이 높아져 금융 위기가 발생하고 있다고 볼 수 있다.

금융위기는 높은 실업, 가동률 저하, 경제성장 침체 등 심각한 경제적 손실을 야기하므로, 다양한 대응책이 마련되고 있다.

6. 1. 예방책

금융위기는 높은 실업과 가동률 저하, 경제성장 침체·후퇴 등 심각한 경제적 손실을 발생시키기 때문에, 여러 가지 대책이 마련되고 있다.경제학자인 안나 슈워츠(Anna Schwartz)는 "금융당국이 정책적으로 잘못 판단하지 않는다면, 원래 금융위기는 단기적인 현상이다. 대중의 추가적인 통화 수요가 완화되면 위기는 자연스럽게 종식된다"라고 지적하고 있다.

는 제거되었다.

참고 자료 목록은 제거되었다.

6. 1. 1. 은행의 대출처에 대한 대책

은행의 대출이 부실채권화되는 것이 금융위기를 일으키는 원인이 되므로, 부실채권 발생 방지가 모색된다.[1] 은행의 대출처를 분류하고 대손충당금을 적립함으로써, 실제로 부실채권이 발생하는 경우 예금자에게 영향을 미치지 않고 상각할 수 있게 된다.[1]6. 1. 2. 예금자에 대한 대책

은행 경영에 대한 불안감으로 인해 뱅크런이 발생하여 금융위기가 현실화될 수 있다. 이를 방지하기 위해 예금 보호가 모색된다. 신용화폐인 예금은 각 은행이 빚을 지고 있는 것이며, 본원적인 가치는 은행 채권자의 상환 능력이 보장하고 있다. 즉, 예금하는 은행에 따라 예금의 안전성이 다르다. 더 안전한 은행을 지향하여 자금이 불필요하게 이동하면 돌발적인 금융위기가 발생할 우려가 있다. 예금 보호에 의해 예금자에게 있어 각 은행의 예금은 안전성이 동일해진다. 또한 은행의 경영이 위기에 처하더라도 예금 보호가 명확해지면 심각한 뱅크런을 피할 수 있다. 이 예금 보호는 은행이 위기에 처하기 전부터 보험료를 지불하여 보험기금을 형성함으로써 실현된다.[1]6. 1. 3. 은행에 대한 검사·감사와 최후의 대부자 기능

금융감독원 검사나 한국은행 감사에 의한 감시를 통해 은행의 경영 상태를 정부와 중앙은행이 파악하고, 문제가 발생하면 자본 투입이나 최후의 대부자 기능에 의한 안전망을 마련함으로써 금융위기를 방지한다.[1]6. 2. 발생 시 대응

금융위기는 신용통화의 축소를 통해 높은 실업, 가동률 저하, 경제성장 침체·후퇴 등 심각한 경제적 손실을 발생시키기 때문에, 여러 가지 대책이 마련되고 있다.경제학자인 안나 슈워츠(Anna Schwartz)는 “금융당국이 정책적으로 잘못 판단하지 않는다면, 원래 금융위기는 단기적인 현상이다. 대중의 추가적인 통화 수요가 완화되면 위기는 자연스럽게 종식된다”라고 지적하고 있다.

금융위기에 대응하는 방법으로는 예금 보호 발동, 은행 공유화, 은행 재편 등이 있다. 예금 보호 발동은 예금 인출 사태의 확대를 막고, 은행 공유화는 위기의 발단이 된 은행을 공유화하고 보호하여 재건을 도모하며, 은행 재편은 위기의 발단이 된 은행을 다른 은행이 인수합병하는 것이다.

6. 2. 1. 예금 보호 발동

예금 인출 사태로 금융 위기가 현실화되었을 경우, 계약에 따라 예금 보호를 실시함으로써 예금 인출 사태의 확대를 막는다.[1]6. 2. 2. 은행 공유화

부실 은행을 공유화하여 정부 관리하에 구조조정을 추진하고 금융 시스템 안정을 도모할 수 있다.[1]6. 2. 3. 은행 재편

부실 은행을 다른 건전한 은행에 인수·합병하여 금융 시스템 구조조정을 추진하고 위기를 극복할 수 있다.[1]6. 3. 도덕적 해이 (Moral Hazard)

금융위기 대책이 시행되면서 도덕적 해이가 발생할 수 있다는 우려가 제기된다. 어떤 결과가 나오더라도 안전이 보장되는 체계에서는 은행 경영의 자제력이 약화되고, 사회 전체의 리스크가 커질 가능성이 있다. 이러한 이유로 은행 경영진에게 책임을 물어야 한다는 의견도 존재한다.[1]참조

[1]

서적

Manias, Panics, and Crashes: A History of Financial Crises

Wiley

[2]

간행물

Systemic banking crises: a new database

http://www.imf.org/e[...]

International Monetary Fund

[3]

논문

Economics needs a scientific revolution

https://www.nature.c[...]

2008

[4]

논문

Epistemic Limits of Empirical Finance: Causal Reductionism and Self-Reference

https://www.ssrn.com[...]

2023

[5]

논문

The Role of Banks in the Subprime Financial Crisis

2009-04-10

[6]

논문

Reflections on Northern Rock: The Bank Run that Heralded the Global Financial Crisis

2009-01-01

[7]

웹사이트

What is a currency crisis, currency crisis definition and summary

http://www.theglobal[...]

2017-07-20

[8]

서적

Bubbles

The New Palgrave Dictionary of Economics

[9]

서적

Famous First Bubbles: The Fundamentals of Early Manias

MIT Press

[10]

방송

Transcript

https://www.pbs.org/[...]

2007-06-29

[11]

뉴스

Egg Cracks Differ In Housing, Finance Shells

https://www.wsj.com/[...]

WSJ.com

2007-12-24

[12]

논문

Real Estate and the Financial Crisis: How Turmoil in the Capital Markets is Restructuring Real Estate Finance

2009

[13]

서적

A Monetary History of the United States, 1867–1960

Princeton University Press

[14]

뉴스

1929 and all that

The Economist

2008-10-02

[15]

논문

The epistemology of modern finance

https://jpe.episcien[...]

2009

[16]

웹사이트

The Theory of Reflexivity

http://www.sharpeinv[...]

1994-04

[17]

서적

The General Theory of Employment, Interest and Money

Harcourt Brace and Co.

[18]

논문

Multimarket Oligopoly: Strategic Substitutes and Complements

1985-06

[19]

논문

Coordinating Coordination Failures in Keynesian Models

http://cowles.yale.e[...]

1988-08

[20]

논문

Bank Runs, Deposit Insurance, and Liquidity

http://minneapolisfe[...]

1983-06

[21]

논문

Models of currency crises with self-fulfilling features

http://www.nber.org/[...]

1996-04

[22]

서적

Other People's Money: Debt Denomination and Financial Instability in Emerging Market Economies

[23]

웹사이트

Om Emotionell intelligens och Œcopati (ekopati)

http://www.eliazon.e[...]

[24]

서적

Manias, Panics, and Crashes: A History of Financial Crises

[25]

뉴스

Of manias, panics, and crashes

https://www.economis[...]

The Economist

2003-07-17

[26]

서적

Manias, Panics, and Crashes: A History of Financial Crises

[27]

서적

Manias, Panics, and Crashes: A History of Financial Crises

[28]

서적

Manias, Panics, and Crashes: A History of Financial Crises

[29]

뉴스

A systemic crisis demands systemic solutions

The Financial Times

2008-09-25

[30]

뉴스

Don't blame the New Deal

https://www.nytimes.[...]

New York Times

2008-09-28

[31]

논문

Procyclicality in Basel II: Can we treat the disease without killing the patient?

2006-07

[32]

논문

What Is Systemic Risk, and Do Bank Regulators Retard or Contribute to It?

2003

[33]

논문

The Governance of Securities: Ponzi Finance, Regulatory Convergence, Credit Crunch

2010-01-01

[34]

뉴스

FBI probing bailout firms

https://money.cnn.co[...]

CNN Money

2008-09-23

[35]

서적

Executive Greed: Examining Business Failures that Contributed to the Economic Crisis

Palgrave Macmillan

[36]

서적

The repeal of the Bubble Act and the debate between the Currency and Banking Schools

Palgrave Macmillan

2023

[37]

서적

Calming the storms : the carry trade, the banking school and British financial crises since 1825.

https://www.worldcat[...]

2023

[38]

백과사전

Currency crisis models

http://www.kellogg.n[...]

2008

[39]

서적

Calming the storms : the carry trade, the banking school and British financial crises since 1825

https://www.worldcat[...]

2022

[40]

뉴스

The widening gyre

https://www.nytimes.[...]

2008-10-27

[41]

서적

Coordination Games

Cambridge University Press

1998

[42]

학술지

A Model of Balance-of-Payments Crises

1979

[43]

학술지

Unique Equilibrium in a Model of Self-Fulfilling Currency Attacks

1998

[44]

학술지

A Simple Model of Herd Behavior

1992-08-01

[45]

학술지

A Theory of Fads, Fashion, Custom, and Cultural Change as Informational Cascades

http://www.dklevine.[...]

1992-10

[46]

학술지

Financial crises as herds: overturning the critiques

http://www.nber.org/[...]

2004-11

[47]

학술지

Herd Behavior and Contagion in Financial Markets

http://discovery.ucl[...]

2008-01-06

[48]

잡지

Possible Early Warning Sign for Market Crashes

https://www.wired.co[...]

2011-03-18

[49]

뉴스

What a Sovereign-Debt Crisis Could Mean for You

https://www.wsj.com/[...]

[50]

웹사이트

The Financial Crisis, Then and Now: Ancient Rome and 2008 CE

https://epicenter.wc[...]

Harvard University

2018-12-10

[51]

뉴스

Law of easy money

https://www.economis[...]

2009-08-13

[52]

서적

Collected Works of Karl Marx and Frederick Engels Volume 28

International Publishers

1986

[53]

학술지

The Great Financial Crisis of 1914: What Can We Learn from Aldrich-Vreeland Emergency Currency?

https://www.jstor.or[...]

2007

[54]

웹사이트

第5回 Jeju Peace Forum スピーチ内容日本語訳 グローバルファイナンシャルクライシス・リスクマネジメントと企業家精神~アジア太平洋の視点から(2009年8月13日)

https://www.iima.or.[...]

国際通貨研究所 (IIMA)

2009-08-13

[55]

웹사이트

Fear, Folly, and Financial Crises – Some Policy Lessons from History

http://www.ubscenter[...]

UBS Center

2014-04

[56]

웹사이트

Box1 S&L危機

http://www.dic.go.jp[...]

預金保険機構

[57]

뉴스

「不況は7年間続く」という予測の真実味--ロバート・J・シラー 米イェール大学経済学部教授

https://toyokeizai.n[...]

東洋経済新報社

2010-11-11

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com