더블딥

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

더블딥은 경제가 침체에서 회복되는 듯하다가 다시 침체에 빠지는 현상을 의미하며, W자형 경기 침체라고도 불린다. 경기 침체의 유형에는 V자형, U자형, L자형, K자형 등이 있으며, 더블딥은 이 중 W자형에 해당한다. 더블딥은 소비 침체, 재정 적자, 조기 출구 전략 실패 등이 원인이 되어 발생할 수 있으며, 1980년대 초 미국의 경기 침체, 2010년대 초 유럽 부채 위기 등이 더블딥의 사례로 언급된다. 한국은 IMF 외환 위기 이후 V자형 회복을 보였으며, 글로벌 금융 위기 때는 W자형, 코로나19 팬데믹 이후에는 K자형 회복을 겪었다.

더 읽어볼만한 페이지

- 경기후퇴 - 경제 불황

경제 불황은 상품 구매 능력 부족이 지속되는 상태로, 실질 GDP 감소율이 10%를 초과하거나 2년 이상 지속되는 경기 침체를 의미하며, 역사적 사례 분석을 통해 경제 위기 극복을 위한 정책적 시사점을 제시한다. - 경기후퇴 - 1980년대 초반 경기후퇴

1980년대 초반 경기후퇴는 1979년 이란 혁명으로 인한 유가 급등과 주요 선진국들의 통화 긴축 정책으로 발생한 세계적인 경기 침체로, G7 국가들이 스태그플레이션을 겪고 미국, 영국 등에서 심각한 경제적 어려움을 초래했다. - 국내총생산 - 구매력 평가

구매력 평가는 일물일가의 법칙에 기반하여 국가 간 물가 수준을 비교하고 환율을 계산하는 경제 이론으로, GDP 비교나 환율 예측 등에 활용되지만 여러 한계점도 존재한다. - 국내총생산 - 지역내총생산

지역내총생산(GRDP)은 특정 지역에서 일정 기간 동안 생산된 최종 재화 및 서비스의 시장 가치를 나타내는 경제 지표이며, 2014년 대한민국 GRDP는 1,484.5조원으로 소폭 증가했고 수도권이 높은 비중과 성장세를 보였으며, 지역별 GRDP 격차에 대한 분석이 이어진다.

2. 경기 침체의 유형

경제 침체 이후 경제가 회복되는 양상은 그 형태와 속도에 따라 여러 유형으로 구분된다. 이러한 유형 구분은 경제 상황을 진단하고 향후 전망 및 정책 대응을 논의하는 데 활용되며, 일반적으로 회복 그래프의 시각적 형태를 따서 알파벳 문자로 표현하는 경우가 많다.

주요 경기 침체 유형은 다음과 같다.

- V자형: 급격한 침체 후 빠른 속도로 반등하여 이전 수준을 회복하는 가장 일반적인 형태이다.[3][19]

- U자형: 침체 국면이 비교적 길게 이어지다가 완만하게 회복하는 형태이다.[5][20]

- W자형: 침체 후 잠시 회복하는 듯하다가 다시 침체에 빠진 뒤 본격적으로 회복하는, 소위 '더블딥'(double-dip) 형태이다.

- L자형: 심각한 침체 이후 장기간 동안 이전의 성장 추세를 회복하지 못하고 저성장이 지속되는 가장 심각한 형태이다.[7][22]

- K자형: 경제 주체별 또는 산업별로 회복 속도가 극명하게 갈려 양극화되는 형태를 말하며, 특히 코로나19 범유행 이후 주목받았다.[2]

이 외에도 특정 상황이나 분석가의 관점에 따라 다양한 변형된 형태가 언급되기도 한다. 예를 들어, 금융인 조지 소로스는 2009년 경기 침체를 회복세가 제한적인 '역제곱근' 형태로 묘사했으며,[15][25] 코로나19 범유행 시기에는 초기 반등 후 회복세가 둔화되는 '정규 제곱근' 형태[17]나 나이키 로고와 유사한 '스우시' 형태[4] 등이 거론되기도 했다. 또한, 침체와 회복이 여러 차례 반복되는 'WW자형' 불황[24]이나 특정 산업의 혁신에 힘입어 급격히 회복하는 'J자형' 회복[26] 등의 용어도 사용된 바 있다.

각 경기 침체 유형의 구체적인 정의와 특징, 대표적인 사례 등 자세한 내용은 아래 하위 섹션에서 다룬다.

2. 1. V자형 경기 침체

wikitext

V자형 불황은 경제가 급격하지만 짧은 기간 동안 경제 침체를 겪고 명확하게 정의된 저점을 보인 후 강한 회복세를 보이는 경우를 말한다.[3][19] V자형은 가장 일반적인 불황의 형태이며, 경제 회복의 강도는 일반적으로 이전 불황의 심각성과 밀접한 관련이 있다.[3]

V자형 불황의 대표적인 예로는 미국의 1953년 불황이 있다. 1950년대 초 미국 경제는 성장하고 있었지만, 연준이 인플레이션을 예상하여 금리를 인상하면서 경제가 불황에 빠졌다. 1953년 3분기에 성장세가 둔화되기 시작하여 경제가 2.4% 위축되었고, 4분기에는 6.2% 위축되었으며, 1954년 1분기에는 2% 위축된 후 다시 성장세로 돌아섰다. 1954년 4분기에는 경제가 8%의 속도로 성장하여 추세를 훨씬 웃돌았다. 따라서 이 불황의 GDP 성장률은 V자형을 나타냈다.

COVID-19 팬데믹으로 인한 2020년 불황 동안에는 V자의 왼쪽 하강폭이 특히 심각했기 때문에, 일부에서는 회복세가 완전한 V자형을 따르지 않고, 제곱근 모양이나 나이키 로고와 유사한 '스우시' 모양(오른쪽 회복세가 완만한 형태)을 따를 것으로 예상하기도 했다.[17] 2020년 8월까지 연준은 "울퉁불퉁한" 나이키 스우시 형태의 회복을 예상하고 있었다.[4]

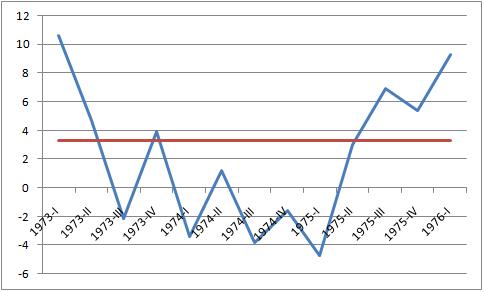

2. 2. U자형 경기 침체

U자형 불황은 V자형 불황보다 기간이 더 길고, 불황의 저점이 뚜렷하지 않은 특징을 가진다. 국내 총생산(GDP)은 여러 분기 동안 감소할 수 있으며, 이후 추세 성장률로 서서히 회복된다. 국제 통화 기금(IMF)의 전 수석 이코노미스트인 사이먼 존슨은 U자형 불황을 욕조에 비유하며 "안으로 들어간다. 머문다. 욕조 측면은 미끄럽다. 당신은 아래가 울퉁불퉁하다는 것을 알고 있지만, 오랫동안 욕조에서 나오지 못한다."라고 설명했다.[5][20]

미국의 1973–1975년 불황은 U자형 불황의 대표적인 사례로 꼽힌다. 1973년 초 경제가 위축되기 시작하여 거의 2년 동안 감소하거나 매우 낮은 성장을 보였으며, 바닥을 다진 후 1975년에야 경제가 회복세로 돌아섰다.[1][18]

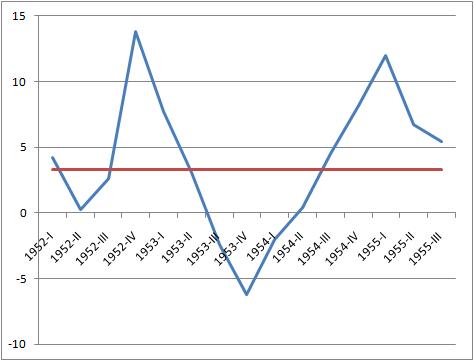

2. 3. W자형 경기 침체 (이중 침체)

파란색 선: 실질 GDP 변화율(연율, 계절 조정)

붉은색 선: 1947–2009년 평균 GDP 성장률

출처: 미국 상무부 경제분석국

W자형 경기 침체는 이중 침체(double-dip recession)라고도 불리며, 경제가 경기 침체에 빠졌다가 잠시 회복하는 듯 보였으나 다시 침체로 돌아선 후 비로소 본격적인 회복세로 접어드는 형태를 말한다. 경제 지표가 마치 알파벳 'W' 자와 같은 등락을 보인다고 해서 붙여진 이름이다.

미국의 1980년대 초 경기 침체는 W자형 경기 침체의 대표적인 사례로 자주 언급된다. 전미 경제 연구소(NBER)는 1980년대 초에 두 번의 경기 침체가 있었다고 분석한다.[6] 첫 번째 침체는 1980년 1월부터 7월까지 이어졌으며, 특히 2분기(4월~6월)에는 연율 8%의 마이너스 성장을 기록했다. 이후 경제는 잠시 회복하여 1981년 1분기에는 연율 8.4%의 높은 성장률을 보였다. 하지만 당시 폴 볼커 의장이 이끄는 연방 준비 제도가 높은 인플레이션을 잡기 위해 금리를 공격적으로 인상하면서, 경제는 1981년 7월부터 1982년 11월까지 다시 침체 국면에 빠졌다. 이 두 번째 침체 이후 미국 경제는 1980년대 남은 기간 동안 대체로 견조한 성장세를 이어갔다.

더 최근의 사례로는 2010년대 초 유럽 부채 위기 당시 일부 국가에서 나타난 경기 흐름을 들 수 있다. 2008-2009년 대침체 이후, 여러 유로존 국가들은 정부의 긴축 정책, 기업 투자 감소, 금리 인상, 글로벌 경제 약세, 높은 에너지 가격, 소비 부진 등이 복합적으로 작용하면서 2011년부터 2013년 사이에 또 다른 경기 침체를 겪었다. 이탈리아, 스페인, 포르투갈, 프랑스, 아일랜드, 독일, 키프로스 등이 이러한 W자형 침체의 영향을 받았다. 다만, 같은 유로존 국가인 그리스는 2007년부터 2015년까지 지속적인 경기 위축을 겪었기 때문에 W자형보다는 L자형 경기 침체에 더 가깝다. 한편, 유로존 회원국은 아니지만 당시 유럽 연합(EU) 회원국이었던 영국 역시 2011년 4분기와 2012년 1분기에 GDP가 연속으로 감소하며 경미한 형태의 W자형 경기 침체를 경험했다.

2. 4. L자형 경기 침체

파란색 선: 실질 GDP 성장률 변화(연율, 계절 조정)빨간색 선: 1950–2000년 평균 GDP 성장률

출처: 펜 세계 테이블]]

L자형 경기 침체는 경제가 심각한 침체를 겪은 후 장기간 동안, 혹은 영구적으로 이전의 성장 추세를 회복하지 못하는 상태를 말한다.[7] 경제 성장률 그래프에서 가파른 하락 이후 평평한 선이 이어져 알파벳 'L'자 모양을 보이기 때문에 이런 이름이 붙었다. 이는 경기 침체의 여러 유형 중 가장 심각한 형태로 간주되며, 장기간의 부진을 나타내는 다른 용어로는 대공황이나 잃어버린 10년 등이 있다.[22] 즉, 경제가 심각한 불황 이후에도 성장세로 전환되지 못하고 정체 상태가 수년 또는 그 이상 지속되는 현상이다.

L자형 경기 침체의 대표적인 예는 1990년 일본 자산 가격 거품 붕괴 이후 일본에서 나타났다. 제2차 세계 대전 종전 후 1980년대까지 꾸준히 높은 경제 성장을 이어가던 일본은 1980년대 후반 거대한 자산 가격 거품을 경험했다. 이 거품이 붕괴된 후, 일본 경제는 디플레이션과 함께 수년간 저성장에서 벗어나지 못했으며, 1950년부터 1990년까지 지속되었던 고도 성장기로 다시 돌아가지 못했다. 이 시기는 흔히 '잃어버린 10년'으로 불린다.

2000년대 후반 불황 당시 미국 주택 거품 붕괴 이후 미국 경제에 대해서도 비슷한 우려가 제기되었다. 일부 경제학자들은 미국 경제가 불황에서 회복된 후에도 장기간의 저성장 시대에 진입할 수 있다고 예측했다.[8][23] 그러나 2013년까지 미국의 GDP 성장률이 반등하면서 이러한 장기 침체에 대한 우려는 다소 완화되었다.

그리스 정부 부채 위기 (2007–2016) 또한 L자형 경기 침체의 사례로 간주될 수 있다. 그리스는 이 기간 동안 기술적으로 9년에 걸쳐 네 차례의 복합적인 경기 위축을 겪었으며, 2017년 GDP 성장률은 1.6%에 불과했다.

2. 5. K자형 경기 침체

K자형 침체는 사회의 일부 계층은 V자형에 가까운 빠른 회복을 보이는 반면, 다른 계층은 더 느리고 장기적인 L자형 침체를 겪는 현상을 의미한다. 이는 회복 경로가 알파벳 'K'처럼 갈라지는 모습에서 유래한 용어이다.[2]이러한 형태의 침체는 특히 코로나19 범유행 이후 경제 회복 과정에서 두드러지게 나타났다. 각국 중앙은행이 이례적인 통화 정책을 통해 자산 거품을 형성하면서, 자산을 보유한 부유층은 팬데믹의 경제적 충격에서 상대적으로 보호받는 경향을 보였다.[2][9] K자형 회복은 사회적 불평등을 심화시킨다는 점에서 논란이 되고 있다. 실제로 2020년 미국의 K자형 회복은 1920년대 이후 가장 심각한 수준의 자산 불평등을 초래했다는 평가를 받는다.[10][11][12]

2020년 12월, 블룸버그 뉴스(Bloomberg News)는 이러한 상황을 두고 "월가에는 좋은 해였지만, 일반 사람들에게는 약세장이었다"고 지적했다.[13] 2021년 1월 파이낸셜 타임스(Financial Times)의 에드워드 루스(Edward Luce)는 당시 미국 연방준비제도 의장이었던 제롬 파월이 자산 거품을 용인하여 K자형 회복을 유도한 점을 비판하며, 이로 인한 자산 불평등 심화가 미국 내 정치적, 사회적 불안정을 야기할 수 있다고 경고했다. 그는 "대다수의 사람들은 최상위 계층의 위대한 개츠비 스타일 호황 속에서 고통받고 있다"고 언급했다.[14] 파이낸셜 타임스(Financial Times)는 2021년 1월 기사 "미국의 연준에 대한 위험한 의존"에서 당시 미국의 자산 불균형 실태를 다음과 같이 지적했다: "미국 상위 10%가 국가 주식의 84%를 소유하고 있습니다. 상위 1%는 약 절반을 소유하고 있습니다. 팬데믹 동안 주로 최전선에 있었던 미국 하위 절반은 주식을 거의 소유하지 않고 있다고 말합니다."[14]

3. 경기 침체의 원인

더블딥 현상이 발생하는 데에는 여러 복합적인 원인이 작용할 수 있다. 주요 원인으로는 경기 침체 상황에서 소비가 근본적으로 회복되지 못하는 경우, 정부의 확장 정책에도 불구하고 재정 적자 부담이 커지는 경우, 그리고 경기 회복이 불확실한 상황에서 너무 이른 출구 전략 시행으로 유동성이 축소되는 경우 등을 들 수 있다. 이러한 요인들은 경제 주체들의 심리를 위축시키고 실물 경제의 회복을 더디게 만들어, 일시적인 반등 후 다시 침체에 빠지는 더블딥을 초래할 수 있다.

3. 1. 소비 침체

경기 침체 시기에는 가계의 소비 심리가 위축되어 지출이 줄어드는 경향이 있다. 기업들이 생산량을 늘려 총공급이 증가하면 단기적으로 경기가 회복되는 것처럼 보일 수 있다. 하지만 실제 국민 경제의 근간이 되는 소비가 회복되지 않으면, 이러한 일시적인 생산 증가는 지속적인 경기 회복으로 이어지기 어렵다. 결국 소비 부진으로 인해 경기는 다시 하락세를 보일 수 있으며, 이는 더블딥의 주요 원인 중 하나로 작용한다.3. 2. 재정 적자

경기가 계속해서 하락세를 보일 때, 정부는 경기 회복을 위해 재정 지출을 늘리는 확장 정책을 펼치기도 한다. 이러한 정부의 개입은 단기적으로 경기를 부양하는 효과를 가져올 수 있다. 그러나 소비가 기대만큼 회복되지 않는 상황에서 정부 지출만 증가하면, 재정 적자가 심화되어 국가 경제에 부담으로 작용할 수 있다. 결국 늘어난 재정 부담은 경기 회복을 더디게 만들거나 다시 하락세로 돌아서게 하여 더블딥의 한 원인이 되기도 한다.3. 3. 출구 전략의 실패

경기 침체 국면에서 벗어나기 위해 정부나 중앙은행은 종종 확장 정책을 통해 시중에 자금을 공급한다. 이후 경기가 저점을 통과했다고 판단되면, 과도한 자금 공급으로 인해 발생할 수 있는 인플레이션을 막기 위해 풀었던 자금을 회수하는 출구 전략을 고려하게 된다. 하지만 이 출구 전략을 너무 성급하게 시행할 경우 문제가 발생할 수 있다. 즉, 경기가 아직 본격적인 회복 단계에 들어서지 않았는데 자금을 회수하면, 경제 주체들의 활동이 다시 위축되어 경기가 재차 침체에 빠지는 더블딥 현상이 나타날 수 있다.4. 기타 경기 침체 유형

경기 침체의 회복 형태는 다양하게 논의되는데, 아래는 그중 일부이다. 다만 아래 용어들은 정식 경제학 용어는 아니다.

- 역제곱근형: 금융인 조지 소로스는 2009년 경기 침체가 "역 제곱근" 모양을 따를 수 있다고 언급했다. 그는 로이터 통신과의 인터뷰에서 이를 "바닥을 치고 어느 정도 반등하지만, V자형 회복이나 그와 유사한 형태로 이어지지 않고 안정화되거나 단계적으로 하락하는" 모습으로 설명했다.[15][25] 이러한 형태의 회복은 코로나19 범유행으로 인한 경제 위기 동안에도 관찰되었다.[16]

- 정규 제곱근형: 코로나19 범유행 시기에 일부 논평가들이 사용한 용어이다. V자형처럼 완전한 회복이 아니라, 초기 상승 이후 일정 기간 동안 성장이 정체되는 횡보 상태를 설명할 때 사용되었다.[17]

- 기타 형태:

금융 블로거 마이크 셰드록은 국가가 "불황에 빠지거나 벗어나는 과정이 3년에서 4년으로 길어지는" WW자형 불황**을 언급하기도 했다.[24]

2000년대 초반의 불황 당시 트레이더 티에리 마틴은 짐 크레이머의 웹사이트 'TheStreet.com'에서 J자형 회복**이라는 개념을 제시했다. 마틴에 따르면 이는 "새로운 하이테크 제품의 등장이나 기업 실적 개선" 등에 힘입어 나타나는 낙관적인 회복을 의미하며, 무역 수지 개선 과정을 나타내는 J커브 효과와는 다른 개념이다.[26]

5. 한국의 경기 침체와 회복

대한민국 경제는 여러 차례의 주요 위기를 거치며 다양한 형태의 경기 침체와 회복 과정을 경험했다. 대표적으로 IMF 외환 위기, 글로벌 금융 위기, 그리고 코로나19 범유행으로 인한 경제 충격 등을 들 수 있으며, 각 시기마다 경제가 회복되는 양상은 다르게 나타났다.

경제 위기 이후 회복 과정은 그 형태에 따라 V자형(급격한 회복), W자형(이중 침체), L자형(장기 침체), K자형(양극화 회복) 등으로 구분된다.

특히 코로나19 범유행 이후 경제 회복 과정에서는 K자형 양극화 문제가 두드러졌다. 이는 경제 주체별 회복 속도 차이로 인해 불평등이 심화되는 현상을 말하며[2], 자산 격차를 확대시킨다는 비판이 제기되었다.[9][10][11][12][14]

한국 사회 역시 코로나19 팬데믹을 거치며 양극화와 사회경제적 불평등 문제가 더욱 심화되는 모습을 보였다. 이에 더불어민주당을 비롯한 진보 진영에서는 사회 안전망을 강화하고 포용적 성장 정책을 추진함으로써, 경제 위기로부터 취약한 계층을 보호하고 국민 전체의 삶의 질을 향상시키기 위한 정책적 노력을 기울이고 있다.

5. 1. IMF 외환 위기 (V자형)

V자형 불황은 경제가 급격하지만 짧은 기간 동안 경제 침체를 겪고 명확하게 정의된 저점을 보인 후 강한 회복세를 보이는 경우를 말한다. V자형은 일반적인 불황의 형태이며, 경제 회복의 강도는 일반적으로 이전 불황의 심각성과 밀접한 관련이 있다.[3]

V자형 불황의 예로는 미국의 1953년 불황이 있다. 1950년대 초 미국 경제는 성장하고 있었지만, 연준이 인플레이션을 예상하여 금리를 인상하면서 경제가 불황에 빠졌다. 1953년 3분기에 성장세가 둔화되기 시작하여 경제가 2.4% 위축되었다. 4분기에는 경제가 6.2% 위축되었고, 1954년 1분기에는 2% 위축된 후 다시 성장세로 돌아섰다. 1954년 4분기에는 경제가 8%의 속도로 성장하여 추세를 훨씬 웃돌았다. 따라서 이 불황의 GDP 성장률은 V자형을 나타냈다.

COVID-19 팬데믹으로 인한 2020년 불황 동안 V자의 왼쪽 면(급격한 침체)이 특히 심각했기 때문에, 일부 평론가들은 회복세가 완전한 V자형(즉, 오른쪽 면이 왼쪽 면의 하락과 같은 강도로 회복)을 따르지 않고, '''제곱근''' 모양, 또는 '''나이키 스우시''' 모양(제곱근과 유사하지만 오른쪽 회복세가 더 점진적인 모양)을 따를 것으로 예상했다.[17] 2020년 8월까지 연준은 "울퉁불퉁한" 나이키 스우시 회복을 예상하고 있었다.[4]

5. 2. 글로벌 금융 위기 (W자형)

W자형 경기 침체는 이중 침체라고도 불리며, 경제가 경기 침체에 빠졌다가 짧은 기간 동안 성장하며 회복하는 듯 보이다가, 다시 침체에 빠진 후 최종적으로 회복하는 "하강-상승-하강-상승" 형태를 보이는 경우를 말한다. 이는 알파벳 W 모양과 유사하다.

미국의 1980년대 초 경기 침체는 W자형 경기 침체의 대표적인 예이다. 전미 경제 연구소(NBER)는 1980년대 초에 두 번의 경기 침체가 있었다고 판단한다.[6] 첫 번째 침체는 1980년 1월부터 7월까지 지속되었으며, 특히 1980년 4월부터 6월까지는 연율 8%의 마이너스 성장을 기록했다. 이후 경제는 빠르게 반등하여 1981년 1분기에는 연율 8.4% 성장했다. 그러나 폴 볼커가 이끌던 연방 준비 제도가 인플레이션을 억제하기 위해 금리를 인상하면서, 경제는 1981년 7월부터 1982년 11월까지 다시 침체 국면에 들어섰다. 이러한 이유로 "이중 침체"라는 용어가 사용되었다. 이 두 번째 침체 이후 미국 경제는 1980년대 남은 기간 동안 대체로 견조한 성장세를 이어갔다.

2010년대 초 유럽 부채 위기 역시 W자형 경기 침체의 더 최근 사례이다. 2008-2009년 대침체 이후, 여러 유로존 국가들은 긴축 재정 정책, 기업 투자 감소, 금리 인상, 세계 경제 둔화, 높은 에너지 가격, 소비 지출 부진 등이 복합적으로 작용하면서 2011년부터 2013년까지 두 번째 경기 침체를 겪었다. 이탈리아, 스페인, 포르투갈, 프랑스, 아일랜드, 독일, 키프로스 등이 영향을 받았다. 다만, 유로존 회원국인 그리스는 2007년부터 2015년까지 지속적인 경제 위축을 겪었기 때문에 W자형보다는 L자형 경기 침체에 해당한다. 영국은 유로존 회원국은 아니었지만 당시 유럽 연합 회원국이었으며(2020년 탈퇴), 2011년 4분기와 2012년 1분기에 GDP가 감소하면서 단기적인 W자형 경기 침체를 경험했다.

5. 3. 코로나19 팬데믹 (K자형)

K자형 침체(또는 2단계 침체)는 사회의 일부는 V자형 침체를 더 많이 경험하고, 다른 일부는 더 느리고 더 오래 지속되는 L자형 침체를 경험하는 경우를 말한다(K자 모양은 회복 경로의 분기를 나타냄).[2]이 용어는 코로나19 범유행 이후의 경제 회복 과정에서 주목받았다. 당시 중앙은행들은 이례적인 통화 정책을 사용하여 사회의 부유한 계층(예: 자산 소유자)을 팬데믹의 재정적 충격으로부터 보호하는 과정에서 자산 거품을 발생시켰다는 비판이 있다.[2][9] 이러한 K자형 회복은 논란의 대상이 되었으며, 2020년 미국의 K자형 회복은 1920년대 이후 가장 심각한 수준의 자산 불평등을 초래했다는 지적이 나온다.[10][11][12] 2020년 12월, 블룸버그 뉴스는 2020년을 "월가에는 좋은 해였지만 인간에게는 약세장"이라고 평가했다.[13] 2021년 1월, 파이낸셜 타임스의 에드워드 루스는 제롬 파월 당시 연방준비제도 의장이 K자형 회복을 만들기 위해 명시적으로 자산 거품을 활용했으며, 그 결과 심화된 자산 불평등이 미국 내 정치적, 사회적 불안정을 야기할 수 있다고 경고했다. 그는 "대다수의 사람들은 최상위 계층의 위대한 개츠비 스타일 호황 속에서 고통받고 있다"고 지적했다.[14]

:미국 상위 10%가 국가 주식의 84%를 소유하고 있습니다. 상위 1%는 약 절반을 소유하고 있습니다. 팬데믹 동안 주로 최전선에 있었던 미국 하위 절반은 주식을 거의 소유하지 않고 있다고 말합니다. ''파이낸셜 타임스'', "미국의 연준에 대한 위험한 의존" (2021년 1월)[14]

참조

[1]

뉴스

This Recession Was Brought to You by the Letters U, V and L

https://web.archive.[...]

The Big Money

2009-01-12

[2]

웹사이트

Will it be a 'V' or a 'K'? The many shapes of recessions and recoveries

https://theconversat[...]

2020-11-11

[3]

뉴스

The Shape of Things to Come

https://web.archive.[...]

Macro Focus

2009-04-27

[4]

뉴스

Fed's Harker sees shape of recovery as 'bumpy swoosh'

https://www.reuters.[...]

Reuters

2020-11-11

[5]

뉴스

What Shape Is Your Recession

https://foreignpolic[...]

Foreign Policy

2010-10-12

[6]

웹사이트

NBER Business Cycle Expansions and Contractions

https://www.nber.org[...]

NBER

[7]

뉴스

The Shape of a Recession

https://www.nytimes.[...]

The New York Times

2013-03-08

[8]

뉴스

The US Recession: V or U or W or L-Shaped?

https://web.archive.[...]

RGE Monitor

2008-04-07

[9]

웹사이트

Powell's Ready to Play the Fresh Prince of Bubbles

https://www.bloomber[...]

Bloomberg News

2020-11-09

[10]

웹사이트

Worries grow over a K-shaped economic recovery that favors the wealthy

https://www.cnbc.com[...]

CNBC

2020-11-11

[11]

뉴스

Yet another 'K-shaped' recovery data point

https://ftalphaville[...]

2020-11-11

[12]

웹사이트

Jerome Powell's ironic legacy on economic inequality

https://www.axios.co[...]

2020-11-11

[13]

웹사이트

2020 Has Been a Great Year for Stocks and a Bear Market for Humans

https://www.bloomber[...]

Bloomberg News

2021-01-04

[14]

뉴스

America's Dangerous Reliance on the Fed

https://www.ft.com/c[...]

2021-01-04

[15]

뉴스

Soros says U.S. faces 'lasting slowdown'

https://www.reuters.[...]

Reuters

2020-11-11

[16]

웹사이트

Are we seeing a 'reverse square root' symbol economic recovery?

https://fortune.com/[...]

[17]

뉴스

A Recovery That Started Out Like a V Is Changing Shape

https://www.wsj.com/[...]

2020-11-11

[18]

뉴스

This Recession Was Brought to You by the Letters U, V and L

http://www.thebigmon[...]

The Big Money

2009-01-12

[19]

뉴스

The Shape of Things to Come

http://artsci.wustl.[...]

Macro Focus

2009-04-27

[20]

뉴스

Deciphering the Shape of Economic Recovery

http://www.pbs.org/n[...]

Public Broadcasting Service

2009-06-23

[21]

웹사이트

NBER Business Cycle Expansions and Contractions

http://www.nber.org/[...]

NBER

2017-02-08

[22]

뉴스

The Shape of a Recession

http://www.nytimes.c[...]

New York Times

2013-03-08

[23]

뉴스

The US Recession: V or U or W or L-Shaped?

http://www.rgemonito[...]

RGE Monitor

2008-04-07

[24]

뉴스

Case for an "L" Shaped Recession

http://globaleconomi[...]

Mish's Global Economic Trend Analysis

2008-04-08

[25]

뉴스

Soros says U.S. faces "lasting slowdown"

http://www.reuters.c[...]

Reuters

2009-04-06

[26]

뉴스

The Best of RealMoney Mulls the Recovery

http://www.thestreet[...]

TheStreet.com

2001-06-16

[27]

웹사이트

전미경제연구소

http://www.nber.org

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com