통화량

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

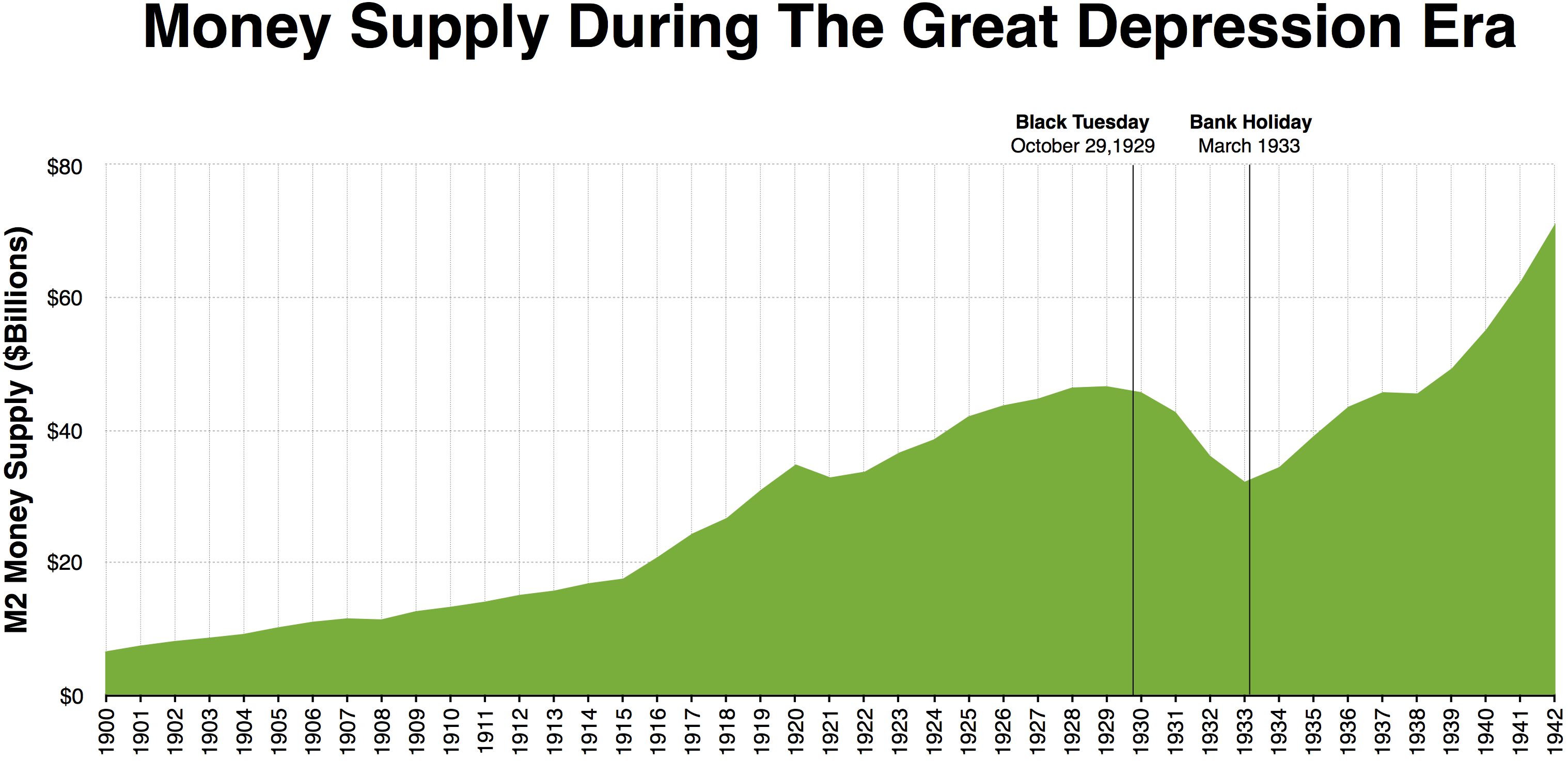

통화량은 경제 내에서 유통되는 화폐의 총량을 의미하며, 통화량의 측정은 M0부터 M3(또는 M4)까지 다양한 지표를 사용한다. M0는 중앙은행이 발행한 현금과 지급준비금, M1은 현금과 요구불 예금, M2는 M1에 만기 2년 미만의 예·적금 등을 더한 것이고, M3는 M2에 2년 이상 금융상품을 포함한다. 통화량은 중앙은행의 통화 정책, 시중 은행의 신용 공급, 가계 및 기업의 경제 활동 등 다양한 요인에 의해 결정되며, 중앙은행은 기준금리 조절, 지급준비율 조절, 공개시장조작 등의 수단을 통해 통화량을 조절한다. 통화량은 물가와 밀접한 관련이 있으며, 각국 중앙은행은 자국의 경제 상황에 맞춰 M1, M2, M3 등의 지표를 활용하여 통화 정책을 수립한다.

더 읽어볼만한 페이지

- 돈 - 은화

은화는 은으로 만든 화폐로, 고대부터 세계 각지에서 사용되었으며 금화보다 가치가 낮아 소액 거래에 적합했지만, 금본위제 도입 후 본위 화폐로서의 역할은 상실하고 기념주화 등의 형태로 유지되고 있다. - 돈 - 지참금

혼인 시 신부 측에서 신랑 측에게 제공하는 재산이나 물품인 지참금은 고대 로마 시대부터 시작되어 한국 고구려 시대의 신랑값과 유사한 형태를 띠며, 아시아와 유럽을 포함한 다양한 문화권에서 나타나는 현상이다. - 화폐경제학 - 은본위제

은본위제는 화폐 가치를 은에 고정하는 통화 제도로, 메소포타미아에서 기원하여 수천 년간 사용되었으나 19세기 말 금본위제로 전환되며 20세기 초 대부분 국가에서 사라졌다. - 화폐경제학 - 구두창 비용

구두창 비용은 높은 인플레이션으로 화폐 가치가 하락할 때 현금을 보유하지 않으려고 은행을 자주 방문하는 데 드는 비용을 의미하며, 현금 보유를 최소화하는 데 드는 모든 비용을 포괄하는 용어이다. - 금융 정책 - 통화 정책

통화 정책은 중앙은행이 화폐경제의 안정과 성장을 위해 금리, 환율, 통화량 등을 조절하는 정책으로, 인플레이션 목표제를 통해 금리정책, 공개시장조작 등의 수단을 활용하며, 최근에는 양적완화와 같은 비전통적 정책도 사용된다. - 금융 정책 - 테일러 준칙

테일러 준칙은 중앙은행이 명목 정책 금리를 결정하는 경험적 공식으로, 인플레이션율, 균형 실질 금리, 인플레이션 목표치와의 차이, 생산량 격차를 고려하여, 인플레이션 목표 달성을 위한 금리 조정 지침을 제공하지만, 실시간 데이터의 불확실성 등의 한계점을 가진다.

2. 통화량의 측정

통화량은 측정 방법에 따라 여러 가지 지표로 분류되며, 각 지표는 유동성 정도에 따라 구분된다. 통화량 측정은 통화 정책 수립 및 경제 분석에 중요한 기초 자료로 활용된다.

통화량에는 여러 가지 표준 척도가 있으며,[4] 협의에서 광의의 '통화 지표'에 이르는 스펙트럼 또는 연속선으로 분류된다. 협의의 척도는 가장 유동적인 자산, 즉 지출에 가장 쉽게 사용할 수 있는 자산(통화, 요구불 예금)만 포함한다. 광의의 척도는 덜 유동적인 유형의 자산(양도성 예금 증서 등)을 추가한다.

이러한 분류는 다양한 유형의 통화가 통화 정책에 의해 얼마나 통제되는지와 관련이 있다. 협의 척도에는 통화 정책의 영향을 직접적으로 받고 통제되는 자산이 포함되는 반면, 광의의 척도는 통화 정책 조치와 관련성이 적다.[5]

다양한 유형의 통화는 일반적으로 "'''M'''"으로 분류된다. "M"은 M0(가장 협의)에서 M3(일부 국가에서는 M4[6]) (가장 광의)까지 다양하지만, 중앙은행에서 실제로 어떤 "M"을 중점적으로 다루는지는 각 기관에 따라 다르다.

미국의 경우 통화 지표는 다음과 같다.

일본의 경우 2008년 5월부터 "통화량 통계"에서 "통화 스톡 통계"로 개념이 변경되었다. 통계 지표 정의 변경으로 '''M1''', '''M2''', '''M3''', '''광의 유동성'''의 4종류를 발표하고 있다.[68]

2. 1. 통화 지표

각국 중앙은행은 다양한 통화 지표를 사용하여 통화량을 측정하고 관리한다. 일반적으로 M0(본원통화), M1(협의통화), M2(광의통화), M3 등의 지표가 사용된다.통화량에는 여러 가지 표준 척도가 있으며,[4] 협의에서 광의의 '통화 지표'에 이르는 스펙트럼 또는 연속선으로 분류된다. 협의의 척도는 가장 유동적인 자산, 즉 지출에 가장 쉽게 사용할 수 있는 자산(통화, 요구불 예금)만 포함한다. 광의의 척도는 덜 유동적인 유형의 자산(양도성 예금 증서 등)을 추가한다.

이 연속선은 다양한 유형의 통화가 통화 정책에 의해 더 많이 또는 덜 통제되는 방식에 해당한다. 협의 척도에는 통화 정책의 영향을 더 직접적으로 받고 통제되는 자산이 포함되는 반면, 광의의 척도는 통화 정책 조치와 관련성이 적다.[5]

다양한 유형의 통화는 일반적으로 "'''M'''"으로 분류된다. "M"은 일반적으로 M0(가장 협의)에서 M3(일부 국가에서는 M4[6]) (가장 광의)까지 다양하지만, 중앙 은행 커뮤니케이션에서 실제로 어떤 "M"을 중점적으로 다루는지는 각 기관에 따라 다르다.

미국의 경우 통화 지표는 다음과 같다.

일본의 경우 2008년 5월부터 "통화량 통계"에서 "통화 스톡 통계"로 개념이 변경되었다. 통계 지표의 정의 변경으로 '''M1''', '''M2''', '''M3''', '''광의 유동성'''의 4종류를 발표하고 있다.[68]

유로존의 유럽 중앙 은행은 유로의 통화 통계를 M1, M2, M3로 정의한다.[74]

영국의 공식적인 통화량 통계는 '''M0'''와 '''M4''' 두가지가 있다.

2. 1. 1. M0 (본원통화)

M0(본원통화)은 중앙은행이 발행한 화폐의 총량을 의미하며, 현금 통화와 금융기관이 중앙은행에 예치한 지급준비금으로 구성된다.[11] 이는 통화 정책의 영향을 직접적으로 받는 자산을 포함한다.미국의 경우 M0는 다음과 같이 구성된다.[7]

영국 등 일부 국가에서는 M0에 은행 지급준비금이 포함되므로, M0을 통화 기반 또는 협의 통화라고도 부른다.[11]

2. 1. 2. M1 (협의통화)

M1은 현금 통화와 예금 통화를 합한 후, 조사 대상 금융기관이 보유한 수표와 어음을 제외한 것이다. 여기서 현금 통화는 지폐 발행액과 화폐 유통액을 합한 것이며, 예금 통화는 요구불 예금(당좌, 보통, 저축, 통지, 별단, 납세 준비)에서 조사 대상 금융기관의 보유 수표 및 어음을 뺀 것이다.[68]M1의 대상 금융기관에는 일본은행(대리점 예치금 등), 국내 은행(우체국 은행 포함), 외국 은행 재일 지점, 신용금고중앙금고, 신용금고, 농림중앙금고, 상공조합중앙금고, 기타 금융기관(전국신용협동조합연합회, 신용조합, 노동금고연합회, 노동금고, 신용농업협동조합연합회, 농업협동조합, 신용어업협동조합연합회, 어업협동조합)이 포함된다.[68]

미국의 경우, M1은 일반적으로 지급에 사용되는 통화로, 현금과 당좌예금으로 구성된다.[69] M1에는 은행 지급 준비금이 포함되지 않는다.

대한민국의 경우, M1(협의통화)은 즉시 현금화하여 사용할 수 있는 화폐의 총량을 의미하며, 현금 통화와 요구불 예금, 수시입출식 저축성 예금 등을 포함한다.

2. 1. 3. M2 (광의통화)

M2는 M1 및 M1의 "근접 대체"를 나타내는 통화 분류이다.[13] M2는 M1보다 더 광범위한 통화 척도로, 요구불 예금 외에도 비교적 현금화하기 쉬운 자산을 포함한다.일반적으로 M2에는 M1(현금 통화 및 요구불 예금)에 다음 항목들이 포함된다.

- 만기 2년 미만의 정기 예·적금

- 머니 마켓 펀드(MMF)

- 환매 조건부 채권(RP)

- 저축 예금

- 기타 유동성이 높은 금융 상품

미국의 경우, M2는 주로 가계가 보유하는 것으로 여겨진다.[69]

유럽 중앙 은행(ECB)은 M2를 M1 + 만기 2년 이하 정기 예금 + 3개월 이내 환매 조건 계좌로 정의한다.[74]

일본은행은 M2를 현금 통화와 국내 은행 등에 예치된 예금을 합계한 것으로 정의한다. 대상 금융기관은 일본은행, 우체국 은행 이외의 국내 은행, 외국 은행 재일 지점, 신용금고중앙금고, 신용금고, 농림중앙금고, 상공조합중앙금고이다.

2. 1. 4. M3

M2에 대규모 및 장기 예금을 더한 것이다. 2006년 3월 23일부터 M3는 미국 중앙은행에서 더 이상 발행되지 않는다.[14] 그러나 다양한 민간 기관에서 여전히 추정치를 생산하고 있다.일본은행은 M3를 가장 대표적인 통계로 간주하고 있다. M3는 M1 + 준 통화 + CD(양도성 예금)로 구성된다. 여기서 준 통화는 정기 예금 + 거치식 예금 + 적금 + 외화 예금을 의미한다.[68] 대상 금융기관은 M1과 동일하다.

미국의 경우, 2005년 미국의 미국 연방준비은행은 2005년11월 10일에 2006년3월 23일부터 M3의 공표를 중단한다고 발표했다. M3는 M2에 비해 경제 활동에 대한 추가 정보를 제공하지 않으며, "수년 동안 통화 정책 과정에서 역할을 하지 않았다"고 설명했다. 따라서 M3 데이터를 수집하는 비용이 데이터가 제공하는 이점보다 컸다. 그럼에도 불구하고, 일부 정치인들은 연방준비제도의 M3 통계 발표 중단 결정에 반대하며, 론 폴 하원의원은 "M3는 연준이 얼마나 빠르게 새로운 돈과 신용을 창출하는지에 대한 최고의 설명이다."라고 주장했다.[70]

2. 1. 5. 광의유동성(L)

M3에 더해 금전의 신탁, 투자신탁, 금융채, 은행 발행 보통 회사채, 금융기관 발행 CP, 국채, 외채 등을 포함한다.[68] 대상 금융기관은 M3에 더해 국내 은행 신탁 계정, 중앙 정부, 보험 회사 등 외채 발행 기관이다.2. 2. 통화량 결정 요인

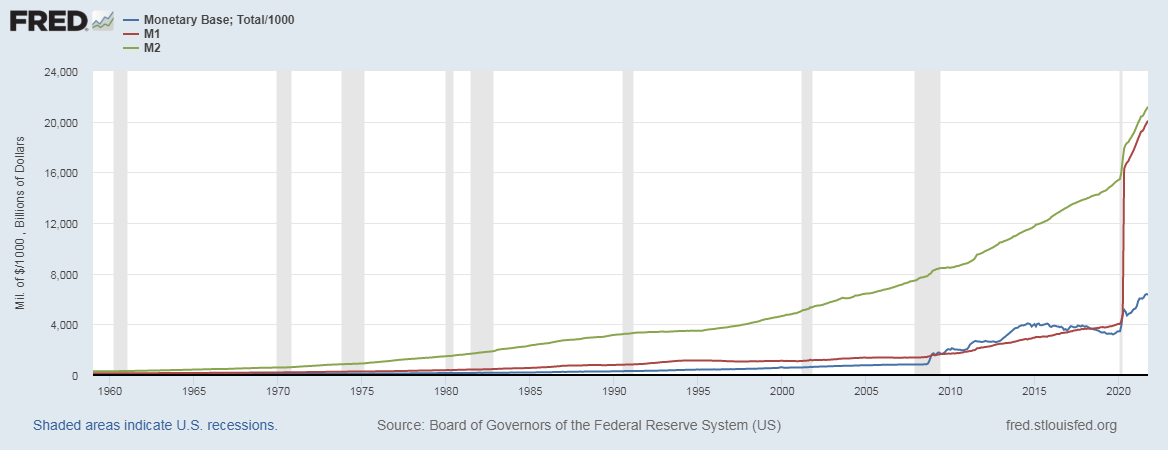

부분 지급 준비 은행 제도에서 통화량은 중앙은행과 시중은행의 상호작용을 통해 결정된다.[17][18][19] 통화는 중앙은행 통화와 시중은행 통화 두 가지 유형으로 나눌 수 있다.- '''중앙은행 통화''': 통화 및 중앙은행 예금 계좌를 포함한 중앙은행의 의무

- '''시중은행 통화''': 당좌 예금 및 저축 예금을 포함한 시중은행의 의무

통화 공급 통계에서 중앙은행 통화는 '''MB'''로, 시중은행 통화는 '''M1–M3''' 구성 요소로 나타낸다.

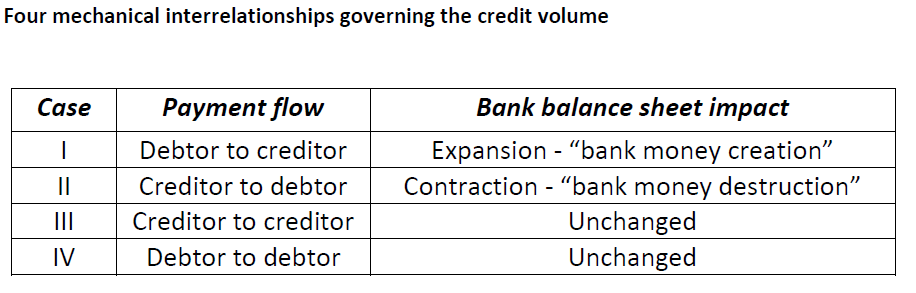

개인과 기업이 경제 활동에 사용하는 통화의 대부분은 시중은행 통화인데, 이는 은행 및 기타 금융 기관이 발행한 예금이다. 시중은행은 대출을 실행하고 동시에 차입자의 은행 계좌에 해당 예금을 생성할 때마다 돈을 창출한다. 반대로, 차입자가 대출 원금을 상환하면 돈이 소멸된다.[21]

따라서 통화 공급의 변동은 상당 부분 시중은행의 대출 공급 결정과 이에 따른 예금, 그리고 통화와 은행 예금을 요구하는 대중의 행동에 달려 있다.[20] 이러한 결정은 중앙은행의 통화 정책에 영향을 받는다.[22]

중앙은행은 공개 시장 조작을 통해 통화 공급에 영향을 미칠 수 있다.[21] 국채나 재무부 증권과 같은 정부 증권을 매입하여 통화 공급을 늘릴 수 있다. 반대로 중앙은행이 통화 공급을 "긴축"할 때는 공개 시장에서 증권을 매각하여 은행 시스템에서 유동 자금을 빼낸다.[23]

1970년대 중반 이후 통화량 변동과 소득 또는 물가 변화 사이의 상관관계가 약화되면서, 중앙은행은 금리를 직접 조절하는 방식으로 전환했다.[20] 또한, 선진국 대부분의 중앙은행은 인플레이션 목표제를 시행하여,[54] 통화 공급에 대한 강조를 줄였다. 미국에서는 1979년부터 폴 볼커 연방준비제도 의장이 통화 공급 목표 설정을 시도했지만, 실용적이지 않아 포기했다.[55]

오늘날 중앙은행이 통화 공급을 직접 결정하려 하지 않음에도 불구하고, 통화 공급 데이터는 정책 입안자들이 검토하는 광범위한 금융 및 경제 데이터의 일부로서 여전히 역할을 할 수 있다.[56]

중국의 경우, 중국 인민은행은 인플레이션 압력을 막기 위해 통화량 증가율 목표를 낮추는 견해를 밝혔다.[77] 2014년 리커창 총리는 M2 증가율 목표를 13%로 제시했다.[79]

3. 통화량과 경제

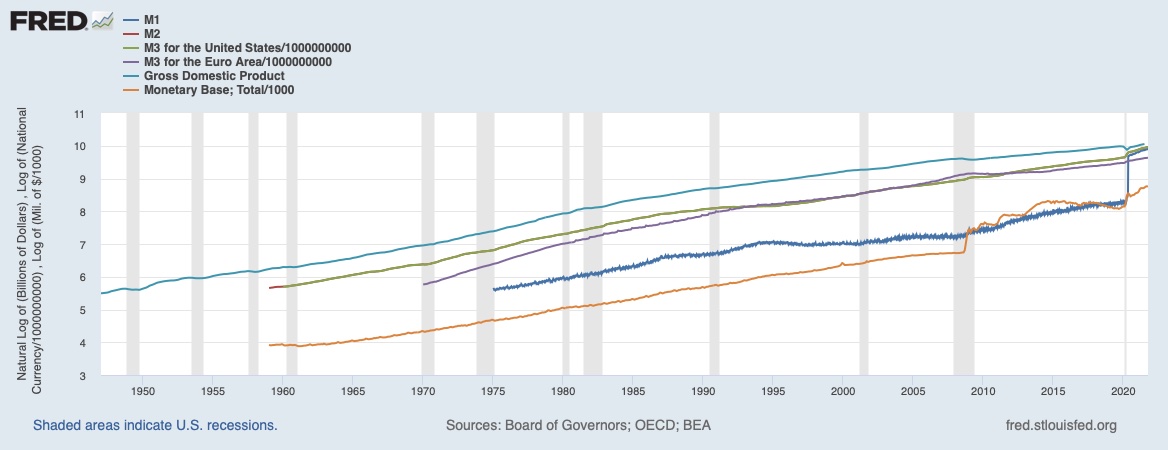

중앙은행의 통화 정책에서 통화량이 역사적으로 중요하게 여겨진 이유는 통화량 변동이 가격(및 인플레이션), 생산량, 고용과 같은 중요한 경제 변수를 결정할 수 있다는 생각 때문이었다. 20세기의 대표적인 분석 프레임워크인 케인즈의 IS-LM 모형과 통화주의의 화폐수량설은 이러한 전제를 기반으로 구축되었다.[20]

1970년대 중반부터 수십 년 동안 통화량 변동과 소득 또는 물가 변화 사이의 상관관계가 약화되고, 통화 수요(또는 유통 속도)가 불안정하다는 증거가 나타났다. 이는 중앙은행이 통화량 목표를 설정하는 것을 어렵게 만들었고, 통화 공급은 통화 정책 도구로서의 중요성이 감소하였다. 대신 중앙은행은 금리를 직접 조절하여 통화 수요 변동에 맞춰 통화 공급이 변동하도록 하는 방식으로 전환했다.[20] 동시에 선진국 대부분은 직접적인 인플레이션 목표제를 시행하여,[54] 통화 공급에 대한 특별한 강조를 줄였다. 미국에서는 1979년부터 폴 볼커 연방준비제도 의장이 통화 공급 목표 설정을 시도했지만 실용적이지 않다는 것이 밝혀져 포기되었다.[55] 벤자민 M. 프리드먼에 따르면, 통화 정책의 한 요소로서 통화 공급에 적극적으로 영향을 미치려는 중앙은행의 수는 0으로 줄어들고 있다.[20]

오늘날 중앙은행이 일반적으로 통화 공급을 결정하려 하지 않음에도 불구하고, 통화 공급 데이터는 정책 입안자들이 검토하는 광범위한 금융 및 경제 데이터의 일부로서 통화 정책 준비에 여전히 역할을 할 수 있다.[56] 통화 공급의 전개는 상업 은행의 행동과 일반적인 경제 상황에 대한 정보를 담고 있을 수 있으며, 이는 고용과 인플레이션의 미래 움직임을 판단하는 데 유용할 수 있다.[57] 그러나 미국에서는 컨퍼런스 보드 선행 경제 지수에서 실질 통화 공급(M2) 구성 요소가 1989년 이후 선행 지표로서의 성과가 좋지 않아 2012년에 제거되었다.[58]

통화량은 통화 기반을 신용 창조를 통해 금융기관이 시중에 공급함으로써 증가한다고 여겨진다. 화폐 공급량은 민간, 은행, 중앙은행의 결정과 관련된 부분에 따라 그 크기가 결정된다.[59]

영국 중앙은행은 2014년 봄호 계간지에서 중앙은행이 통화 기반의 양을 조작하여 경제에서의 융자나 예금의 양을 결정한다는 견해는 통속적인 오해라고 지적했다.[60] 은행에 의한 대출은 차입자의 예금 계좌에 기장함으로써 이루어질 뿐이며, 은행의 본원적인 예금은 은행의 대출 능력을 제한하지 않는다. 중앙은행이 통화 기반의 양을 늘려도 민간 주체에 차입 수요가 없다면 은행의 대출은 늘어나지 않는다. 화폐 공급량을 결정하는 것은 차입자의 자금 수요이며, 대출자의 자금량이 아니다. 기업 등의 자금 수요 증대가 없다면 화폐 공급량은 늘어나지 않는다.[61]

3. 1. 통화량과 물가

통화주의의 화폐수량설에 따르면, 인플레이션은 통화 공급의 변동에 의해 발생하며, 중앙은행이 통화 공급을 통제한다면 중앙은행에 의해 제어될 수 있다. 이 이론은 1911년 어빙 피셔의 교환 방정식을 기반으로 한다.[50]:

여기서,

- 은 국가의 통화 공급 총액

- 는 각 달러가 1년에 소비되는 횟수(통화 유통 속도)

- 는 1년 동안 판매된 모든 재화와 서비스의 평균 가격

- 는 1년 동안 판매된 자산, 재화 및 서비스의 수량

이다.

경제학자들은 를 정의하기 위해 실질 GDP를 사용하며, 다른 모든 거래의 역할을 생략한다.[53] 어느 쪽이든, 이 방정식은 경제적 행동을 설명하기보다는 정의에 의해 참인 항등식이다. 통화 유통 속도는 다른 세 변수의 값에 의해 정의된다. 통화 수량설의 지지자들은 통화 유통 속도가 금융 기관에 의해 주로 결정되어 안정적이고 예측 가능하다고 가정한다. 그 가정이 유효하다면, 의 변화는 의 변화를 예측하는 데 사용될 수 있다.[51]

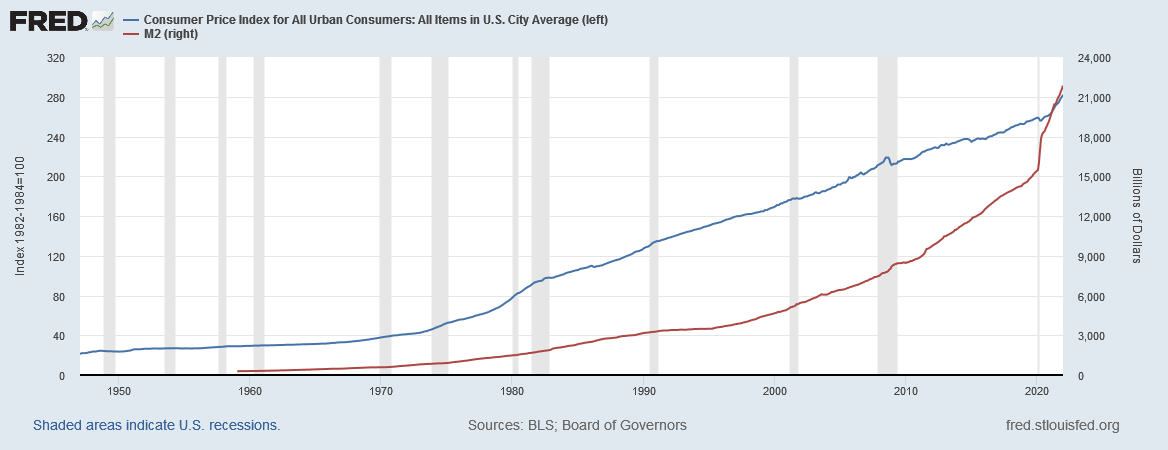

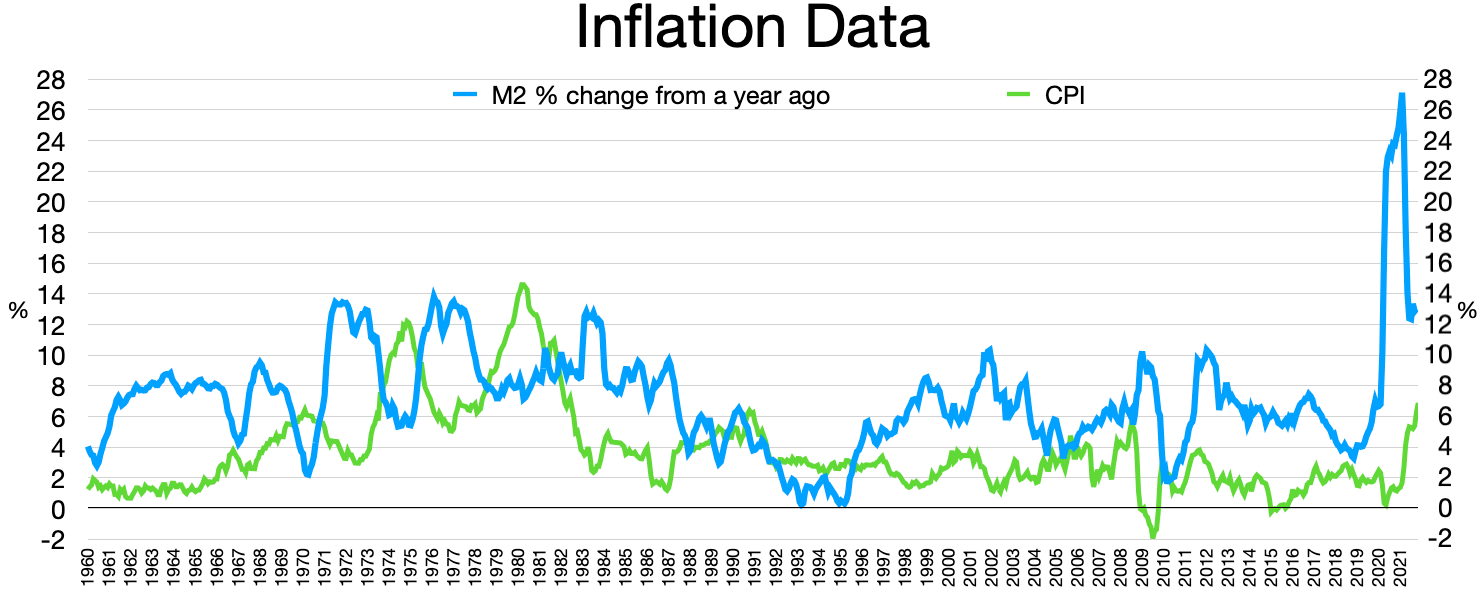

통화량은 물가와 깊은 관계가 있으며, 일반적으로 다른 조건이 변하지 않으면, 통화량이 증가하면 물가 상승률도 높아지는 경향이 있고, 통화량이 감소하면 물가 상승률도 낮아지는 경향이 있다고 여겨진다.[62]

일본 은행은 통화량을 금융 정책의 목표나 금융 조절의 조작 대상으로 삼고 있지 않지만, 거시적인 금융 정세를 나타내는 대표적인 지표 중 하나로서 금융 정책의 판단 자료로 이용하고 있다. 구미 주요 중앙은행은 1970년대에는 통화량을 금융 정책 운영상의 중간 목표로 삼았지만, 1980년대부터 1990년대에 걸쳐 통화량을 중간 목표로 하는 정책 운영을 중단하게 되었다.[66]

3. 2. 통화량과 금리

통화량은 물가와 깊은 관계가 있으며, 일반적으로 다른 조건이 변하지 않으면 통화량이 증가할 때 물가 상승률도 높아지는 경향이 있다.[62] 이러한 이유로 구미 중앙은행에서는 금융 정책의 중간 목표로 통화량 동향을 주시하고 있다.[62]반도 슌스케는 "마셜의 k[63] 상승, 경제 개방 정도 증가, 변동환율제로의 이행 등을 통해 ASEAN 국가에서 공개 시장 조작에 의한 통화량 관리의 중요성이 높아지고 있다. (중략) 통화량은 수량 변수이기 때문에 금리와 같은 가격 변수보다 대출량·설비 투자 등과 더 밀접한 관계가 있다는 것이 통설이다. 다만, 통화량 관리는 하나의 중요한 지표이지만, 통화량의 안정적인 관리 = 경제의 안정이라는 것은 아니다"라고 지적했다.[64]

일본 은행은 통화량을 금융 정책의 목표나 금융 조절의 조작 대상으로 삼고 있지는 않지만, 거시적인 금융 정세를 나타내는 대표적인 지표 중 하나로서 금융 정책 판단 자료로 이용하고 있다. 구미 주요 중앙은행은 1970년대에는 통화량을 금융 정책 운영상의 중간 목표로 삼았으나, 1980년대부터 1990년대에 걸쳐 통화량을 중간 목표로 하는 정책 운영을 중단했다.[66]

3. 3. 통화량과 경제 성장

케인즈의 IS-LM 모형과 통화주의의 화폐수량설은 통화량 변동이 가격, 인플레이션, 생산량, 고용 등 주요 경제 변수를 결정할 수 있다는 전제를 기반으로 한다.[20] 통화량은 물가와 깊은 관계가 있으며, 통화량 증가는 물가 상승률을 높이는 경향이 있다고 여겨진다.[62]경제학자 반도 슌스케는 마셜의 k 상승, 경제 개방 정도 증가, 변동환율제 이행 등으로 ASEAN 국가에서 공개 시장 조작에 의한 통화량 관리 중요성이 높아지고 있다고 지적한다. 선진국에서는 정책 목표와 수단 사이에 중간 목표를 설정하는 방법이 일반화되었고 통화량은 수량 변수이기 때문에 금리보다 대출량, 설비 투자 등과 더 밀접한 관계가 있다는 것이 통설이지만, 통화량의 안정적 관리가 경제 안정과 동일하지 않다고 지적한다.[64]

경제학자 하라다 야스시와 다이와 종합 연구소는 화폐 공급량을 1% 증가시키면 실질 GDP가 0.18% 증대한다고 지적한다.[65]

일본 은행은 통화량을 금융 정책 목표나 조작 대상으로 삼지 않지만, 거시적 금융 정세를 나타내는 대표적 지표로 활용한다. 구미 주요 중앙은행은 1970년대에 통화량을 중간 목표로 삼았지만, 1980년대부터 1990년대에 걸쳐 중단했다.[66] 미국 등은 분기별 "M2+CD" 증가율을 "증가 목표치"로 공표하여 통화 관리를 했지만, 영국이나 EU 등은 인플레이션 목표 정책을 채택하여 인플레이션율을 억제하도록 통화 관리를 하고 있다.

시장 금리 연동형 정기 예금이나 CD와 다른 복잡한 금융 상품, 신용 카드 보급으로 통화량 파악이 더욱 어려워지고 있다.

4. 통화 정책

중앙은행은 기준금리 조절, 지급준비율 조절, 공개시장조작 등 다양한 수단을 사용하여 통화량을 조절한다. 중앙은행은 통화량을 조절하여 경제 안정과 성장을 도모한다.

일본 정부는 예금 계좌를 일본은행에만 보유하고 있으며, 일본 국채는 일본은행의 당좌예금 잔고를 통해 거래된다.[67]

국채를 통한 통화량 조절 과정은 다음과 같다.[67]

1. 은행이 신규 발행 국채를 구입하면, 해당 은행의 일본은행 당좌예금이 정부의 일본은행 당좌예금 계정으로 대체된다.

2. 정부는 공공 사업 발주 등의 재정 지출 시, 하청 기업에 정부 수표로 대금을 지불한다.

3. 기업은 거래 은행에 수표를 제출하고, 은행은 해당 금액을 기업 계좌에 입금한다(신규 민간 예금 발생).

4. 은행은 일본은행에 대금 추심을 의뢰하고, 정부의 일본은행 당좌예금이 은행의 일본은행 당좌예금 계정으로 대체된다.

5. 은행은 일본은행 당좌예금으로 다시 국채를 구입할 수 있다.

이러한 과정을 통해 정부의 재정 지출은 민간 예금을 증가시켜 통화 공급량을 늘린다. 반대로 정부가 채무를 상환하면 통화 공급량은 감소한다.

4. 1. 통화 정책의 목표

1970년대 중반 이후, 통화량과 소득 또는 물가 변화 사이의 상관관계가 약해지면서 중앙은행들은 통화량 목표 설정을 덜 유용하게 여기게 되었다.[20] 대신, 대부분의 선진국 중앙은행들은 인플레이션 목표제를 직접 시행하여 통화 정책을 운영했다.[54] 미국에서는 1979년부터 폴 볼커 연방준비제도 의장이 통화 공급 목표 설정을 시도했지만, 실용적이지 않아 포기되었다.[55]오늘날 중앙은행들은 일반적으로 통화 공급을 직접 결정하려 하지 않지만, 통화 공급 데이터는 여전히 정책 입안자들이 검토하는 광범위한 금융 및 경제 데이터의 일부로서 역할을 한다.[56] 통화 공급의 변화는 상업 은행의 행동과 경제 상황에 대한 정보를 담고 있어, 고용과 인플레이션의 미래 움직임을 판단하는 데 유용할 수 있다.[57] 그러나 이 측면에서도 통화 공급 데이터는 엇갈린 기록을 가지고 있다. 예를 들어, 미국에서는 컨퍼런스 보드 선행 경제 지수에서 실질 통화 공급(M2) 구성 요소가 2012년에 제거되었다.[58]

일본 은행은 통화량을 금융 정책의 목표로 삼고 있지는 않지만, 거시적인 금융 정세를 나타내는 지표 중 하나로 활용하고 있다. 주요 중앙은행들은 1970년대에는 통화량을 중간 목표로 삼았지만, 1980년대부터 1990년대에 걸쳐 통화량 목표 정책을 중단하게 되었다.[66]

4. 2. 통화 정책의 수단

중앙은행은 기준금리 조절, 지급준비율 조절, 공개시장조작 등 다양한 수단을 사용하여 통화량을 조절한다.1970년대 중반부터 통화량 변동과 소득 또는 물가 변화 사이의 경험적 상관관계가 약화되면서 중앙은행은 통화량 조절보다는 금리 조절을 활용하기 시작했다.[20] 벤자민 프리드먼에 따르면, 통화 정책의 한 요소로서 통화 공급에 적극적으로 영향을 미치려는 중앙은행의 수는 0으로 줄어들고 있다고 한다.[20]

영국 중앙은행은 중앙은행이 통화 기반의 양을 조작하여 경제에서의 융자나 예금의 양을 결정한다는 견해는 통속적인 오해라고 지적한다.[60] 은행에 의한 대출은 차입자의 예금 계좌에 기장함으로써 이루어질 뿐이며, 은행의 본원적인 예금은 은행의 대출 능력을 제한하지 않는다. 따라서 중앙은행이 통화 기반의 양을 늘려도 민간 주체에 차입 수요가 없다면 은행의 대출(즉, 예금 통화 창출)은 늘어나지 않는다. 화폐 공급량을 결정하는 것은 차입자의 자금 수요이며, 대출자의 자금량이 아니다. 기업 등의 자금 수요 증대가 없다면 화폐 공급량은 늘어나지 않는다. 즉, 기업 등의 자금 수요 증대가 은행의 대출과 예금을 늘리고, 통화 기반을 늘리는 것이지, 통화 기반의 증가가 은행의 대출을 늘리는 것은 아니다.[61]

통화량은 물가와 깊은 관계가 있으며, 다른 조건이 변하지 않으면 통화량의 증가가 높거나 낮아짐에 따라 물가 상승률도 높아지거나 낮아지는 경향이 있다고 여겨진다.[62] 이 때문에 구미 중앙은행에서는 금융 정책의 중간 목표로 통화량의 동향을 주시하고 있다.[62]

경제학자 하라다 야스시와 다이와 종합 연구소는 화폐 공급량을 1% 증가시키면 실질 GDP는 0.18% 증대한다고 지적하고 있다.[65]

시장 금리 연동형 등 정기 예금이나 CD와는 다른 다양하고 복잡한 금융 상품이 등장하면서 통화량 관리도 어려워지고 있다. 이러한 상품들은 M1에도 M2에도 속하지 않는 신금융 상품이기 때문에, 새로운 통화 종류별 분류가 필요하게 되었다. 그에 따라 "M2+CD"만으로 통화량을 파악하는 의미가 없어지게 되었다. 특히 신금융 상품에 자금 이동이 일어나면 "관리"의 시야가 미치지 않게 된다. 게다가 현금 통화도 예금도 아닌 신용 카드가 보급되면서 통화량 파악은 더욱 어려워지고 있다.

4. 2. 1. 기준금리 조절

중앙은행은 기준금리를 인상하거나 인하하여 시중 금리에 영향을 미치고, 이를 통해 통화량을 조절한다.[20] 1970년대 중반 이후 통화량과 소득·물가 변화 사이의 상관관계가 약해지면서, 중앙은행들은 통화량 목표 설정을 중단하고 금리 조절 방식으로 전환했다.[20] 동시에 선진국 중앙은행들은 인플레이션 목표제를 시행하여 통화 공급에 대한 특별한 강조를 줄였다.[54] 미국에서는 1979년부터 폴 볼커 연방준비제도 의장이 통화 공급 목표 설정을 시도했지만, 실용적이지 않아 포기했다.[55]일본 은행은 통화량을 금융 정책의 목표로 삼고 있지는 않지만, 거시적인 금융 정세를 나타내는 지표로서 금융 정책 판단 자료로 이용하고 있다.[66] 주요 중앙은행들은 1970년대에는 통화량을 중간 목표로 삼았지만, 1980년대부터 1990년대에 걸쳐 통화량 목표 정책을 중단했다.[66]

4. 2. 2. 지급준비율 조절

중앙은행은 금융기관이 예금의 일정 비율을 중앙은행에 예치하도록 하는 지급준비율을 조절하여 통화량을 조절한다.4. 2. 3. 공개시장조작

중앙은행은 국채 등 유가증권을 매매하여 시중에 풀린 돈의 양(유동성)을 조절하며, 이를 통해 통화량을 조절한다.[64] 예를 들어, 어떤 은행이 신규 발행된 국채를 구입하면, 해당 은행이 보유한 일본은행 당좌예금에서 정부가 개설한 일본은행 당좌예금 계정으로 돈이 이동한다.[67] 정부는 공공 사업 발주와 같은 재정 지출 시, 하청 기업에 대한 대금을 정부 수표로 지불한다.[67] 정부 수표를 받은 기업은 자신의 거래 은행에 수표를 제시하고, 은행은 해당 금액을 기업의 계좌에 입금한다(여기서 새로운 민간 예금이 발생한다).[67] 동시에 은행은 일본은행에 대금 추심을 의뢰하고, 그 결과 정부가 보유한 일본은행 당좌예금은 추심 의뢰 은행의 일본은행 당좌예금 계정으로 대체된다.[67] 이후 은행은 다시 일본은행 당좌예금으로 국채를 구입할 수 있다.[67] 이러한 과정을 통해 정부의 재정 지출로 민간 예금이 증가하고, 통화 공급량은 늘어난다.[67] 반대로 정부가 채무를 상환하면 통화 공급량은 감소한다.[67]경제학자 반도 슌스케는 마셜의 k[63] 상승, 경제 개방 정도 증가, 변동환율제로의 이행 등으로 인해 ASEAN 국가에서 공개 시장 조작을 통한 통화량 관리의 중요성이 커지고 있다고 지적한다.[64]

5. 국가별 통화량 정의

각국은 경제 상황과 금융 시스템의 특성에 맞게 통화량을 정의하고 측정한다. 일반적으로 통화량은 유동성 정도에 따라 여러 지표로 분류되며, M0, M1, M2, M3 등의 기호로 표시된다.

- M0(본원통화): 중앙은행이 발행한 현금 통화로, 민간이 보유한 화폐와 금융기관이 중앙은행에 예치한 지급준비금을 포함한다.

- M1(협의통화): M0에 즉시 현금화 가능한 요구불예금 등을 더한 것이다.

- M2(광의통화): M1에 만기가 짧은 정기예금, 저축성예금 등을 더한 것이다.

- M3: M2에 만기가 긴 금융상품 등을 더한 것으로, 국가에 따라 포함 범위가 다르다.

통화 지표는 크게 협의의 통화 지표와 광의의 통화 지표로 나뉜다. 협의의 통화 지표는 즉시 현금화하여 사용할 수 있는 통화를 의미하며, 광의의 통화 지표는 현금화가 가능한 모든 종류의 통화를 의미한다.

홍콩은 홍콩 기본법과 중영 공동 선언에 따라 통화 발행에 대한 완전한 자율성을 유지한다. 홍콩의 통화는 홍콩 통화청(홍콩의 실질적인 중앙은행)의 감독 하에 정부와 세 개의 현지 은행에서 발행한다. 지폐는 홍콩 지폐 인쇄에서 인쇄된다. 은행은 이에 상응하는 미국 달러 예치금을 보유한 경우에만 홍콩 달러를 발행할 수 있으며, 통화 위원회 제도를 통해 홍콩의 전체 통화 기반이 고정 환율로 미국 달러에 연동되도록 보장한다. 이를 뒷받침하는 자원은 세계에서 가장 큰 공식 외환 보유액 중 하나인 홍콩의 외환 기금에 보관된다. 2014년 9월 현재 홍콩은 3313억달러의 공식 외환 보유액을 가지고 있다.[25]

5. 1. 대한민국

대한민국에서는 한국은행이 통화량 통계를 발표한다. 2008년 5월부터는 우정 민영화의 영향으로 기존 '통화량 통계'에서 '통화 스톡 통계'로 개념을 변경하여 발표하고 있다.[68] 변경된 통계에서는 M1, M2, M3, 광의 유동성(L)의 4가지 지표를 사용하며, 한국은행은 이 중 M3를 가장 대표적인 통계로 간주한다. 각 지표에 대한 자세한 내용은 하위 섹션을 참고할 수 있다.5. 1. 1. 한국은행의 통화 지표 정의

2008년 5월부터 일본은행은 우정 민영화의 영향으로 '통화량 통계'에서 '통화 스톡 통계'로 개념을 변경했다.[68] 통계 지표 정의 변경으로 M1, M2, M3, 광의 유동성의 4종류를 발표하고 있다.[68]- M1: 현금 통화와 예금 통화를 합계하고, 거기에서 조사 대상 금융기관 보유의 수표·어음을 뺀 것이다.

- 대상 금융기관: 일본은행(대리점 예치금 등), 국내 은행(우체국 은행 포함), 외국 은행 재일 지점, 신용금고중앙금고, 신용금고, 농림중앙금고, 상공조합중앙금고, 기타 금융기관(전국신용협동조합연합회, 신용조합, 노동금고연합회, 노동금고, 신용농업협동조합연합회, 농업협동조합, 신용어업협동조합연합회, 어업협동조합)

- 현금 통화 = 지폐 발행고 + 화폐 유통고

- 예금 통화 = 요구불 예금(당좌, 보통, 저축, 통지, 별단, 납세 준비) - 조사 대상 금융기관의 보유 수표·어음

- M2: 현금 통화와 국내 은행 등에 예치된 예금을 합계한 것이다.

- 대상 금융기관: 일본은행, 우체국 은행 이외의 국내 은행, 외국 은행 재일 지점, 신용금고중앙금고, 신용금고, 농림중앙금고, 상공조합중앙금고

- M3: M1 + 준 통화 + CD(양도성 예금). 대상 금융기관은 M1과 동일.

- 준 통화 = 정기 예금 + 거치식 예금 + 적금 + 외화 예금

- 광의 유동성: M3 + 금전의 신탁 + 투자신탁 + 금융채 + 은행 발행 보통 회사채 + 금융기관 발행 CP + 국채 + 외채.

- 대상 금융기관: M3에 더해 국내 은행 신탁 계정, 중앙 정부, 보험 회사 등, 외채 발행 기관.

5. 2. 미국

미국의 연방준비제도(Fed)는 통화량을 측정하기 위해 여러 지표를 사용해왔다. 이 지표들은 유동성 정도에 따라 분류되며, 크게 M1과 M2로 나뉜다.- M1: 가장 유동성이 높은 통화로, 현금과 당좌예금 등 즉시 지불에 사용될 수 있는 통화를 포함한다.

- M2: M1에 저축예금, 머니마켓 계좌, 소액 정기 예금 등 비교적 쉽게 현금화할 수 있는 자산을 더한 것이다. 주로 가계에서 보유하는 것으로 여겨진다.

과거에는 M3도 사용되었으나, 2006년부터 연방준비제도는 M3 지표의 공표를 중단했다.[14] M3는 M2에 대규모 정기 예금, 기관 머니마켓 펀드 등을 포함하는 더 광범위한 지표였다. 연준은 M3가 경제 활동에 대한 추가 정보를 제공하지 않는다고 판단하여 발표를 중단했다.

2020년에는 중요한 변화가 있었다. 이전에는 저축 예금이 M1에 포함되지 않았으나, 2020년 4월 24일부터 저축 예금에 대한 월 6회 이체 제한이 없어지면서 저축 예금도 M1에 포함되게 되었다.[9] 이는 저축예금의 유동성이 증가했음을 의미한다.

5. 3. 유로존

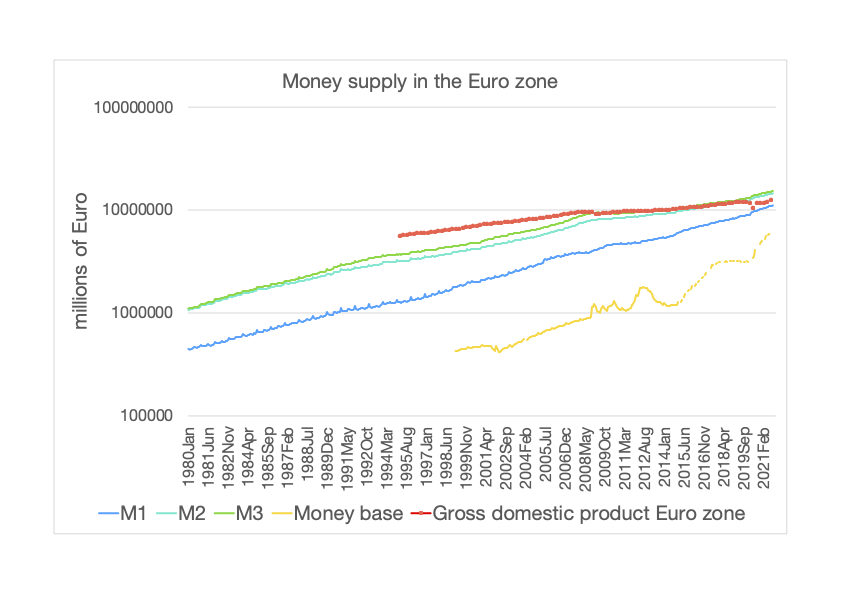

유럽 중앙 은행은 유로의 통화량을 다음과 같이 정의한다.[74]- '''M1''': 시중 통화 + 요구불 예금[27]

- '''M2''': M1 + 만기 2년 이하의 예금 + 3개월 이내의 통지 예금[27]

- '''M3''': M2 + 환매 조건부 채권 + 머니마켓 펀드(MMF) 지분/단위, 2년 이하의 채무 증권[27]

5. 4. 일본

일본은행은 다음의 통화 지표를 사용한다.[26]- '''M1''': 현금 통화 유통량, 예금 통화

- '''M2 + CD''': M1 + 준통화 및 CD

- '''M3 + CD''': M2 + CD + 우체국 예금, 금융기관의 기타 저축 및 예금, 머니 신탁

- '''광의 유동성''': M3 + CD + 머니 마켓, 머니 신탁 이외의 금전 신탁, 투자 신탁, 은행 채권, 금융기관 발행 상업 어음, 현금 담보가 있는 환매 조건부 채권 및 유가 증권 대차 거래, 국채 및 외국 채권

5. 5. 영국

영국에는 공식적인 통화량 지표로 M0와 M4 두 가지가 있다. M0는 "광의 통화 기반" 또는 "협의 통화"라고 부르며, M4는 "광의 유동성" 또는 단순히 "통화량"이라고 부른다.- '''M0''': 현금 통화 + 시중 은행의 잉글랜드 은행 예금

- '''M4''': 현금 통화 + 예금 + 주택 대출 조합 출자[76]

통화의 다양한 저장 방식을 반영하기 위해 여러 가지 통화량 정의가 존재한다. 은행 예금, 특히 기간 제한 저축 예금의 특성상 M4는 가장 비유동적인 통화 측정치를 나타낸다. 반대로 M0는 통화 공급의 가장 유동적인 측정치이다.

2010년 영국의 전체 통화량(M4)은 2조 2,000억 파운드였고, 실제 유통 중인 지폐와 주화는 470억 파운드로 전체 통화량의 2.1%에 불과했다.[30]

5. 6. 오스트레일리아

호주 준비 은행(RBA)은 통화 지표를 다음과 같이 정의한다.[42]- '''M1''': 통화 유통량과 민간 비은행 부문의 은행 요구불 예금 합계[43]

- '''M3''': M1에 민간 비은행 부문의 기타 모든 은행 예금, 은행 양도성 예금 증서(CD)를 더하고 은행 간 예금을 뺀 값

- '''광의 통화''': M3에 비은행 금융기관(NBFI)의 민간 부문 차입금을 더하고, NBFI의 통화 및 은행 예금 보유액을 뺀 값

- '''본원 통화''': 민간 부문의 지폐 및 주화 보유액에 호주 준비 은행(RBA)에 대한 은행의 예금과 민간 비은행 부문에 대한 기타 RBA 부채를 더한 값

5. 7. 뉴질랜드

뉴질랜드 준비 은행은 통화 지표를 다음과 같이 정의한다.[44][83]- '''M1''': 대중이 보유한 지폐 및 주화 + 수표 예금 - 금융기관 간 수표 예금, 정부 중앙 예금

- '''M2''': M1 + 모든 비 M1 요구불 자금(요구불 자금은 하룻밤 자금 및 해약 수수료 없이 해지할 수 있는 조건의 자금 포함) - 금융기관 간 비 M1 요구불 자금

- '''M3''': 가장 광범위한 통화 지표. M3 기관의 모든 뉴질랜드 달러 자금 조달과 비 M3 기관과의 중앙은행 레포를 나타낸다. M3는 대중이 보유한 지폐 및 주화 + 뉴질랜드 달러 자금 조달 - M3 기관 간 채권 및 정부 중앙 예금으로 구성된다.

5. 8. 인도

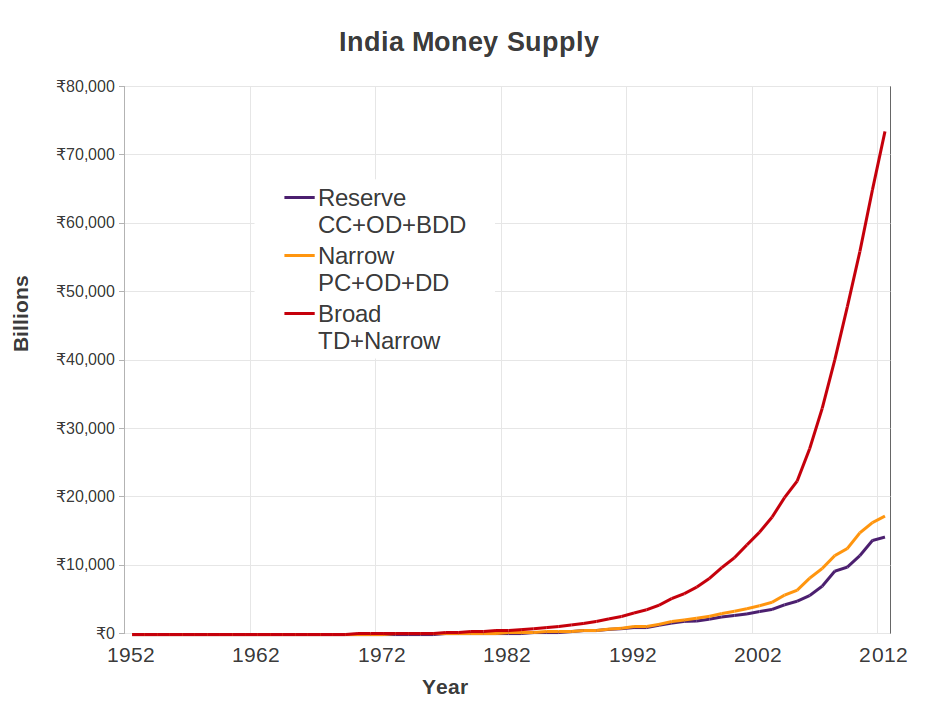

인도준비은행(RBI)은 M0, M1, M2, M3, M4 등의 통화 지표를 사용하여 통화량을 측정한다.[45] 각 지표는 다음과 같이 정의된다.- M0 (본원 통화): 유통되는 현금, 은행이 인도준비은행에 예치한 금액, 인도준비은행의 '기타' 예치금을 합한 금액이다. 2020년 3월 31일 기준 M0는 30조 2,970억 루피였다.

- M1: 일반인이 보유한 통화와 예금(은행 시스템의 요구불 예금 및 인도준비은행의 '기타' 예금)을 합한 금액이다. 2017년 8월 M1은 M0의 184%였다.

- M2: M1에 우체국 저축 은행의 저축 예금을 더한 금액이다. 2017년 8월 M2는 M0의 879%였다.

- M3: M1에 은행 시스템의 기간 예금을 더한 금액이다. 2020년 3월 31일 기준 M3는 M0의 555% (167조 9,900억 루피)였다.

- M4: M3에 우체국 저축 은행의 모든 예금(국가 저축 증서 제외)을 더한 금액이다.[46]

6. 통화 정책의 과제

통화량은 물가와 깊은 관계가 있으며, 다른 조건이 변하지 않으면 통화량이 증가할 때 물가 상승률도 높아지는 경향이 있다.[62] 하라다 야스시와 다이와 종합 연구소는 화폐 공급량을 1% 증가시키면 실질 GDP가 0.18% 증대된다고 지적한다.[65]

통화 정책은 소득 및 자산 불평등에도 영향을 미칠 수 있다.

6. 1. 인플레이션 관리

통화량은 물가와 깊은 관계가 있으며, 일반적으로 다른 조건이 변하지 않는다면 통화량이 증가하면 물가 상승률도 높아지는 경향이 있다고 여겨진다.[62] 이 때문에 구미권 중앙은행에서는 금융 정책의 중간 목표로 통화량의 동향을 주시하고 있다.[62]경제학자 반도 슌스케는 "마셜의 k[63]의 상승, 경제 개방 정도 증가, 변동환율제로의 이행 등을 통해, ASEAN 국가에서 공개 시장 조작에 의한 통화량 관리의 중요성이 높아지고 있다"라고 지적한다.[64] 또한, 선진국에서는 정책 목표와 정책 수단 사이에 중간 목표를 설정하여 정책을 운영하는 방법이 일반화되고 있으며, 통화량은 이러한 목표 중 하나라고 설명한다.[64] 통화량은 수량 변수이기 때문에 금리와 같은 가격 변수보다 대출량, 설비 투자 등과 더 밀접한 관계가 있다는 것이 통설이라고 한다.[64] 다만, 통화량 관리는 중요한 지표이지만, 통화량의 안정적인 관리가 곧 경제의 안정을 의미하는 것은 아니라고 지적한다.[64]

일본 은행은 통화량을 금융 정책의 목표나 금융 조절의 조작 대상으로 삼고 있지는 않지만, 거시적인 금융 정세를 나타내는 대표적인 지표 중 하나로서 금융 정책 판단 자료로 이용하고 있다. 구미 주요 중앙은행은 1970년대에는 통화량을 금융 정책 운영상의 중간 목표로 삼았지만, 1980년대부터 1990년대에 걸쳐 통화량을 중간 목표로 하는 정책 운영을 중단하게 되었다.[66]

미국 등은 통화 관리 정책을 일찍부터 채택하여, 분기별 "M2+CD" 증가율을 "증가 목표치"로 공표하고, 그 목표 범위 내로 증가를 억제하도록 통화 관리를 하고 있다. 영국이나 EU 등 다른 나라에서는 인플레이션 목표 정책을 채택하여, 인플레이션율을 목표 범위 내로 억제하도록 통화 관리를 하고 있다.

시장 금리 연동형 등 정기 예금이나 CD와는 다른 다양하고 복잡한 금융 상품이 등장하면서 통화량 관리도 어려워지고 있다. 이러한 상품들은 M1에도, M2에도 속하지 않는 신금융 상품이기 때문에, 새로운 통화 종류별 분류가 필요하게 되었다. 그에 따라 "M2+CD"만으로 통화량을 파악하는 의미가 없어지게 되었다. 특히 그러한 신금융 상품으로 자금 이동이 일어나면, "관리"의 시야가 미치지 않게 된다. 게다가 신용 카드가 보급되면서 통화량 파악은 더욱 어려워지고 있다.

6. 2. 가계 부채 문제

영국 중앙은행의 계간지(2014년 봄호) "현대 경제에서의 화폐 창조"는 중앙은행이 통화 기반의 양을 조작하여 경제에서의 융자나 예금의 양을 결정한다는 견해는 통속적인 오해라고 지적한다.[60] 은행에 의한 대출은 차입자의 예금 계좌에 기장함으로써 이루어질 뿐이며, 은행의 본원적인 예금은 은행의 대출 능력을 제한하지 않는다. 따라서 중앙은행이 통화 기반의 양을 늘려도 민간 주체에 차입의 수요가 없다면, 은행의 대출(즉, 예금 통화의 창출)은 늘어나지 않는다. 화폐 공급량을 결정하는 것은 차입자의 자금 수요이며, 대출자의 자금량이 아니다. 기업 등의 자금 수요 증대가 없다면, 화폐 공급량은 늘어나지 않는다. 즉, 기업 등의 자금 수요 증대가 은행의 대출과 예금을 늘리고, 통화 기반을 늘리는 것이지, 통화 기반의 증가가 은행의 대출을 늘리는 것은 아니다.[61]6. 3. 경제 불평등 완화

통화 정책은 소득 불균형과 자산 불평등에도 영향을 미칠 수 있다. 더불어민주당은 포용적 성장을 강조하며, 통화 정책이 경제 불평등 완화에 기여해야 한다고 주장한다.참조

[1]

웹사이트

"Money supply,"

http://www-personal.[...]

[2]

간행물

money supply

[3]

논문

Wilhelm Lautenbach's credit mechanics – a precursor to the current money supply debate

https://www.tandfonl[...]

2022

[4]

웹사이트

What is the money supply? Is it important?

https://www.federalr[...]

2015-12-16

[5]

웹사이트

money supply Definition

http://www.investorw[...]

2008-07-20

[6]

웹사이트

Further details about M4 data

https://www.bankofen[...]

2023-01-31

[7]

웹사이트

Gold, Oil, Stocks, Investments, Currencies, and the Federal Reserve: Growth of Global Money Supply

http://dollardaze.or[...]

[8]

웹사이트

M1 Money Stock (M1) – FRED – St. Louis Fed

http://research.stlo[...]

[9]

웹사이트

Revisions to the H.6 Statistical Release

https://www.federalr[...]

2020-12-17

[10]

웹사이트

M3 Definition

http://www.investope[...]

2009-02-15

[11]

웹사이트

M0 (monetary base)

http://moneyterms.co[...]

[12]

웹사이트

M0

http://www.investope[...]

Investopedia

2008-07-20

[13]

웹사이트

M2

http://www.investope[...]

Investopedia

2008-07-20

[14]

웹사이트

Discontinuance of M3

http://www.federalre[...]

Federal Reserve

2006-03-09

[15]

웹사이트

Investors should assume that inflation will exceed the Fed's target

http://www.firstclea[...]

Wells Fargo Advisors

2013-01-16

[16]

논문

MZM: A monetary aggregate for the 1990s?

http://clevelandfed.[...]

Federal Reserve Bank of Cleveland

2013-04-02

[17]

서적

The Role of Central Bank Money in Payment Systems

http://www.bis.org/p[...]

Bank for International Settlements

[18]

서적

The Role of Central Bank Money in Payment Systems

http://www.bis.org/p[...]

Bank for International Settlements

[19]

서적

Domestic payments in Euroland: commercial and central bank money

http://www.ecb.int/p[...]

European Central Bank

2000-11-09

[20]

서적

The New Palgrave Dictionary of Economics

Palgrave Macmillan UK

2017

[21]

웹사이트

Money Creation in the Modern Economy

https://www.bankofen[...]

Bank of England

[22]

웹사이트

The role of banks, non-banks and the central bank in the money creation process

https://www.bundesba[...]

Deutsche Bundesbank

2017-04

[23]

서적

Macroeconomics: a European perspective

Pearson

2021

[24]

서적

Locked-in and Sticky textbooks

https://issuu.com/ma[...]

Issuu.com

[25]

웹사이트

Hong Kong's Latest Foreign Currency Reserve Assets Figures Released

http://www.hkma.gov.[...]

Hong Kong Monetary Authority

[26]

웹사이트

http://www.boj.or.jp[...]

Bank of Japan

[27]

웹사이트

Monetary aggregates

http://www.ecb.int/s[...]

European Central Bank

[28]

웹사이트

Further details about M0 data

https://www.bankofen[...]

Bank of England

2018-11-08

[29]

웹사이트

Explanatory Notes – M4

http://www.bankofeng[...]

Bank of England

[30]

서적

Economics

Oxford University Press

2011

[31]

웹사이트

Savings are now more liquid and part of "M1 money"

https://fredblog.stl[...]

St. Louis Federal Reserve Bank

[32]

웹사이트

"The Federal Reserve – Purposes and Functions"

http://www.federalre[...]

Federalreserve.gov

2013-04-24

[33]

웹사이트

M1 Money Multiplier

https://research.stl[...]

1984-02-15

[34]

웹사이트

What the Price of Gold Is Telling Us

http://archive.lewro[...]

2006-04-25

[35]

웹사이트

Alternate data

http://www.shadowsta[...]

[36]

간행물

12 C.F.R. sec. 204.2(k)

[37]

간행물

12 C.F.R. sec. 204.5(a)

[38]

웹사이트

What is vault cash? definition and meaning

http://www.investorw[...]

[39]

웹사이트

Net Free or Borrowed Reserves of Depository Institutions (NFORBRES) – FRED

http://research.stlo[...]

St. Louis Fed

1929-01

[40]

웹사이트

Aggregate Reserves of Depository Institutions and the Monetary Base – H.3

https://archive.toda[...]

Federal Reserve

[41]

웹사이트

H.6 Money Stock Measures

https://archive.toda[...]

Federal Reserve

[42]

웹사이트

Glossary

http://www.rba.gov.a[...]

Reserve Bank of Australia

2015-11-11

[43]

웹사이트

Updates to Australia's Financial Aggregates

https://www.rba.gov.[...]

Reserve Bank of Australia

2019-03-21

[44]

웹사이트

Series description – Monetary and financial statistics

https://www.rbnz.gov[...]

[45]

서적

Handbook of Statistics on Indian Economy

http://rbidocs.rbi.o[...]

[46]

웹사이트

Press Releases of Reserve Bank of India on 16 Dec 2020

https://www.rbi.org.[...]

[47]

서적

An Eponymous Dictionary of Economics: A Guide to Laws and Theorems Named after Economists

Edward Elgar

[48]

논문

The Strange Persistence of the IS-LM Model

http://muse.jhu.edu/[...]

[49]

웹사이트

The determination of the money supply: flexibility versus control

https://eprints.lse.[...]

London School of Economics and Political Science

2017-09

[50]

문서

The Purchasing Power of Money, its Determination and Relation to Credit, Interest and Crises

[51]

웹사이트

Is Inflation Always And Everywhere a Monetary Phenomenon?

https://web.archive.[...]

2013-03-10

[52]

논문

Determinants of Management of Central Bank to Provide the Economic Growth: an Application of Structural Equation Modeling

https://ojs.ual.es/o[...]

2021-05-29

[53]

논문

The quantity theory of money in historical perspective

https://www.research[...]

KOF Swiss Economic Institute, ETH Zurich

2008-04

[54]

웹사이트

Inflation Targeting: Holding the Line

https://www.imf.org/[...]

[55]

웹사이트

Federal Reserve Board - Historical Approaches to Monetary Policy

https://www.federalr[...]

2018-03-08

[56]

웹사이트

What is the money supply? Is it important?

https://www.federalr[...]

2015-12-16

[57]

웹사이트

Does Money Still Matter for Monetary Policy?

https://www.richmond[...]

Federal Reserve Bank of Richmond

2013-05

[58]

웹사이트

Real M2 and Its Impact on The Conference Board Leading Economic Index® (LEI) for the United States

https://www.conferen[...]

The Conference Board

2010-03

[59]

서적

ベン・バーナンキ 世界経済の新皇帝

講談社

[60]

간행물

'Money Creation in the Modern Economy'

Bank of England

2014

[61]

서적

日本の没落

幻冬舎新書

[62]

서적

3時間でわかる日本経済-ポイント解説

日本経済新聞社

[63]

서적

高校生のための経済学入門

筑摩書房

[64]

웹사이트

アセアン諸国におけるマネーサプライ管理

http://www.jri.co.jp[...]

日本総研

1998-07-01

[65]

서적

新社会人に効く日本経済入門

毎日新聞社

[66]

웹사이트

金融政策運営に果たすマネーサプライの役割

http://www.boj.or.jp[...]

日本銀行 Bank of Japan

2002-12-24

[67]

서적

日本の没落

幻冬舎新書

[68]

웹사이트

「マネーストック」の解説 :日本銀行 Bank of Japan

http://www.boj.or.jp[...]

[69]

ebook

The Federal Reserve - Purposes and Functions

http://www.federalre[...]

[70]

웹사이트

What the Price of Gold Is Telling Us

http://www.lewrockwe[...]

[71]

웹사이트

See, for example

http://www.shadowsta[...]

[72]

웹사이트

Federal Reserve Statistics

http://www.federalre[...]

[73]

웹사이트

Federal Reserve Statistics

http://www.federalre[...]

[74]

웹사이트

The ECB's definition of euro area monetary aggregates

http://www.ecb.int/s[...]

[75]

웹사이트

アーカイブされたコピー

http://www.boj.or.jp[...]

2008-09-13

[76]

웹사이트

www.bankofengland.co.uk Explanatory Notes - M4

http://www.bankofeng[...]

2007-08-13

[77]

뉴스

中国、マネーサプライの伸び率目標を引き下げるべき=人民銀当局者

https://jp.reuters.c[...]

Reuters

2012-12-20

[78]

뉴스

中国:2月の新規融資、予想以下-マネーサプライ目標下回る

http://www.bloomberg[...]

Bloomberg

2012-03-09

[79]

뉴스

マネーサプライM2伸び率13%目標は「適切」=中国人民銀副総裁

https://jp.reuters.c[...]

Reuters

2014-03-07

[80]

뉴스

3月中国マネーサプライM2伸び率は12.1%、01年以来の低水準

https://jp.reuters.c[...]

Reuters

2014-04-15

[81]

간행물

Handbook of Statistics on Indian Economy

http://rbidocs.rbi.o[...]

[82]

웹사이트

RBA: Glossary - Text Only Version

http://www.rba.gov.a[...]

[83]

웹사이트

Series description – Monetary and financial statistics

http://www.rbnz.govt[...]

[84]

웹사이트

Money stock

http://www.auburn.ed[...]

[85]

웹사이트

Money supply

http://www-personal.[...]

[86]

서적

money supply

[87]

웹사이트

The Money Supply – Federal Reserve Bank of New York

http://www.newyorkfe[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com