신탁 (법률)

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

신탁은 위탁자가 수탁자에게 재산을 이전하고, 수탁자는 수익자의 이익을 위해 이를 관리, 운용, 처분하는 법률 관계를 의미한다. 신탁은 영국의 챈서리 법원에서 유래되었으며, 영미법, 대륙법을 거쳐 각국에서 다양한 형태로 발전했다. 신탁은 위탁자, 수탁자, 수익자의 3면 관계로 구성되며, 공익신탁, 사익신탁, 자익신탁, 타익신탁, 생전신탁, 유언신탁 등 다양한 유형으로 분류된다. 주요 신탁 유형으로는 명의신탁, 금전신탁, 재단법인 등이 있으며, 각국은 자국의 법률 및 경제 상황에 맞춰 신탁 제도를 운영하고 있다.

더 읽어볼만한 페이지

- 대한민국 법에 관한 - 유언

유언은 사망 후 재산 상속 및 개인적 의사를 반영하는 법률 행위로, 다양한 방식으로 작성될 수 있으며, 유언자의 사망 시 효력이 발생하고 생전에는 철회 가능하며, 유언의 무효 또는 취소 사유가 존재한다. - 대한민국 법에 관한 - 유언보충서

유언보충서는 기존 유언의 내용을 변경, 설명, 추가, 삭제 또는 확인하는 법적 문서로, 현대에는 유언과 동일한 형식적 요건을 갖추어야 하며 대한민국 민법 또한 동일한 엄격한 요식주의를 요구한다. - 법 - 재판

재판은 피고와 원고의 공방과 판사 또는 배심원의 판단을 통해 분쟁을 해결하는 절차이며, 민사, 형사, 행정 재판 등으로 구분된다. - 법 - 조약

조약은 국제법 주체들이 국제법에 따라 법적 구속력을 갖도록 체결하는 공식적인 서면 합의이며, 다양한 명칭으로 불리고, 채택, 인증, 구속 동의 등의 절차를 거쳐 효력이 발생하며, 당사국 간 법적 구속력을 가진다.

2. 역사

신탁은 영국 법 체계에서 혁신적인 기여로 널리 인정받고 있다.[7] 오늘날 영미법 체계에서 중요한 역할을 담당하며, 그 성공으로 인해 일부 민법 국가에서는 신탁을 민법에 통합하고 있다. 퀴라소는 2012년 1월 1일 신탁을 법으로 제정했지만, 공증서에 의해 설립된 명시적 신탁만 허용한다.[8] 프랑스는 최근 ''fiducie''라는 유사한 로마법 기반 장치를 자체 법률에 추가했으며,[9] 2009년에 개정되었다.[10] ''fiducie''는 신탁과 달리 계약 관계이다.

신탁은 국제적으로 널리 사용되며, 특히 영국 법의 영향권 내 국가에서 많이 사용된다. 대부분의 민법 국가에서는 일반적으로 법 체계 내에 신탁 개념이 포함되어 있지 않지만, 신탁에 적용될 법률 및 그 승인에 관한 헤이그 협약에 따라(협약 당사국인 경우에 한해서만 부분적으로) 이 개념을 인정한다. 헤이그 협약은 신탁의 충돌 또한 규율한다.

신탁은 종종 가족 내 재산 이전과 관련이 있지만, 특히 연금 기금(특정 국가에서는 본질적으로 항상 신탁임)과 뮤추얼 펀드(종종 신탁임)를 통해 미국 자본 시장에서 매우 중요해졌다.[11]

2. 1. 영미법계 신탁

영미법계 신탁은 중세 영국의 "유즈(use)"[65] 제도에서 기원한다. 유즈는 봉건 제도 하에서 상속 시 세속 지배자의 간섭을 피하기 위해 고안된 법적 장치였다. 이는 거품법(Bubble Act)의 우회로가 된 유즈법(Statute of Uses)의 도전을 받았지만, 영미법[66] 재판소에서 발전했으며, 더 나아가 영미법권에서 널리 발전하였다.[64]12~13세기 십자군 전쟁 시대, 영국에서는 토지 소유자가 전쟁에 참전하면서 자신의 토지 소유권을 다른 사람에게 양도하고, 재산 관리와 봉건적 의무 이행을 맡기는 관행이 있었다. 그러나 십자군 전사들이 귀환했을 때 재산을 돌려받지 못하는 경우가 많았다.

영국 관습법은 이러한 주장을 인정하지 않았지만, 불만을 품은 십자군 전사들은 왕에게 청원했고, 왕은 이 문제를 대법관에게 맡겼다. 대법관은 양심에 따라 사건을 결정할 수 있었는데, 이것이 衡平法 원리의 탄생 배경이다. 대법관은 법적 소유자가 약속을 어기는 것은 "부당하다"고 판단하여 십자군 전사에게 유리한 판결을 내렸다.

이러한 판결이 반복되면서 대법관 법정(대법원)은 귀환한 십자군 전사의 주장을 인정하게 되었다. 법적 소유자는 원래 소유자를 위해 토지를 소유하고, 요청 시 토지를 반환해야 했다. 이때 십자군 전사는 "수익자", 지인은 "수탁자"가 되었으며, "토지 사용(use)"이라는 용어가 만들어졌다. 이 "유즈" 제도는 시간이 지나면서 현재의 ''신탁''으로 발전했다.

2. 2. 대륙법계 신탁

역사적으로 신탁은 중세 영국법의 “유즈”(use)[65]에서 유래한 것으로 여겨진다. 유즈는 봉건 제도 하의 상속에 대한 세속 지배자의 여러 간섭을 피하기 위해 고안된 법 기술이며, 거품법(Bubble Act)의 우회로가 된 유즈법(Statute of Uses)의 도전을 받으면서도 영미법[66] 재판소에서 발전하고, 더 나아가 영미법권에서 발전하였다.[64]대륙법권에서 신탁 제도의 수용은 늦었다. 영미에서는 衡平법[66]의 성립 과정에서 형성되고 받아들여졌지만, 대륙법의 개념에서는 재산법에서 권리의 본질이 명확하지 않은 실정법적 개념이며, 재산 소유권을 양도한 후에 용익[65]의 수익을 보장하는 행위는 형평정신 발동의 결과에 불과하며 신의에 기인하는 것이며, 본래 시민법의 일부로 간주되기 때문이다.

신탁 제도를 수용한 초기의 예로는 일본 외에 미국 루이지애나주와 캐나다의 퀘벡주가 있다.

최근에는 프랑스에서도 신탁의 입법 논의가 진행되었고,[67] 2007년에 성립된 프랑스 민법의 일부 개정에 따라 동법 2011조 이하에 규정이 추가되었다.

2. 3. 한국의 신탁 제도

한국에서는 예로부터 종중 및 문중 재산 관리 제도(종손 명의 등)가 존재했고, 1653년(조선 현종 시대)경부터는 '투탁'이라는 제도가 있었다. 투탁은 지주가 자신의 토지를 궁방전(宮房田)처럼 보이게 하여 관료의 간섭을 피하고 재산을 보호하려는 제도였으며, 1909년(광무 11년)에 폐지될 때까지 존속하였다. 또한, 노비 명의로 토지를 소유, 관리하는 풍습 등 신탁과 유사한 제도가 있었다.[68]일제강점기(1910∼1931)에는 조선은행 및 조선식산은행의 정관에 영업 종목으로 신탁업무가 규정되어 금전신탁 및 담보부 사채신탁이 행해졌다. 같은 기간 민간 신탁회사로는 남선상사 신탁합자회사 등 80여 개 회사가 난립하여 신탁업이 발흥했지만, 당시에는 법제의 뒷받침이 없었다. 1931년에는 조선신탁업령이 공포되고, 다음 해에 일본의 신탁업법이 적용되었다. 그러나 당시 신탁회사들은 업무 내용이 다양하지 못하고 경영 규모도 작아서, 이 신탁 제도에 의해 새로이 신탁업 면허를 받은 회사는 군산신탁 등 5개 사에 불과하였다.

1932년에는 이 5개 사도 자본이 취약하고 사회의 신뢰를 얻기 어려웠으므로, 조선은행 및 조선식산은행이 주도하여 자본금 1000만엔의 조선신탁주식회사를 설립하였다. 조선신탁주식회사는 1934년 9월까지 차례로 5개 사를 매수·합병하여 한국 내 유일한 신탁회사가 되었고, 해방을 맞이하였다.

조선신탁주식회사는 해방 직전인 1945년 3월 현재 금전신탁 1.62억엔, 유가증권 신탁 1900만엔, 부동산 신탁 7200만엔 등 총수탁고 2.54억엔을 가지고 있었는데, 침략 전쟁기였던 당시 일본의 시국적 요청으로 전비(戰費) 조달에 일익을 담당하였다.

해방 후 조선신탁주식회사의 경영권이 한국인에게 넘어왔으나, 극심한 인플레이션 등의 요인으로 금전신탁 등 수탁 전망이 불투명했다. 또한, 일본인이 대부분이었던 위탁자들의 대량 해약, 38선 이북 점포의 상실, 조선 주식취인소(朝鮮 株式取引所)의 해산 및 토지개혁설로 인한 유가증권신탁 및 부동산신탁의 해약으로 신탁업은 존폐의 기로에 서게 되었다.

이러한 사태를 극복하기 위해 1946년에 군정청은 조선신탁주식회사에 은행업을 겸영하게 하여 상호도 주식회사 조선신탁은행(1950년에는 국호에 따라 한국신탁은행으로 상호 변경)으로 변경하였다. 이후 은행업이 주가 되고 신탁업이 위축되는 가운데 상공은행을 합병하여 한국흥업은행으로(1954), 다시 한일은행으로 개칭하였는데(1960. 1. 1), 신탁재산의 재평가 지시 등 재무부의 명령을 따르지 않았다는 이유로 1960년 7월 21일에 신탁업 면허가 취소되어 신탁업의 역사가 사실상 중단되었다.

그러나 경제개발계획의 추진으로 신탁업의 내자 조달 기능에 대한 기대가 커짐으로써 1961년 11월에 전기 취소 처분이 취소되어 신탁업이 다시 시작되었다. 하지만 신탁업이 은행업무의 부수적인 위치에 있었으므로 각종 재산의 신탁이 소외된 금전신탁 위주로 되었고, 신탁자금 운용에 있어서 독자적이고 견실한 운용을 하지 못하고 주로 은행계정대출로 운용되어 그 비율이 60%에 달했다. 이는 금전신탁 배당률보다 낮은 은행계정대출로 운용함으로써 은행 경영상 바람직하지 못한 결과가 초래되었다.

이러한 현실에서 신탁업무는 은행업무의 이선화(二線化) 내지 종속화로 신탁업 자체의 발전이 저해되었으므로, 재무 당국에서는 신탁업 본연의 발전 및 업무 다양화와 산업 자금 조달의 극대화를 위해 신탁은행을 창설하기에 이르렀다.

3. 신탁의 특성

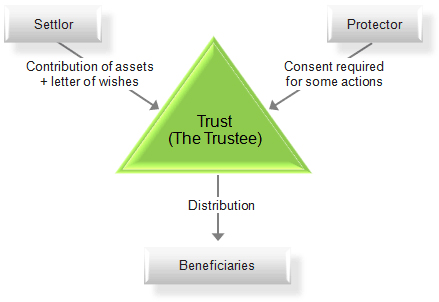

신탁은 위탁자, 수탁자, 수익자의 3면 관계로 이루어진다. 재산을 맡기는 위탁자, 이를 관리하는 수탁자, 그리고 그 이익을 받는 수익자로 구성된다. 이는 예금처럼 예금주와 은행 간의 2면 관계와는 다르다.

은행 업무가 주로 자금의 흐름을 관리하는 반면, 신탁업은 무형재산권, 동산임차권 등 다양한 재산권을 대상으로 하며, 신탁 계약에 따라 맞춤형 관리가 가능하다. 이러한 특징 때문에 신탁업은 '재무의 백화점'이라고도 불린다.

신탁업자는 자신의 재산과 수탁 재산을 명확히 구분하여 관리해야 하며, 이는 서로 다른 목적이나 형태를 가진 수탁 재산에도 적용된다. 이를 분별관리 원칙이라고 한다.

수탁업자는 수익자를 위해 재산을 관리하고, 발생한 수익은 모두 수익자에게 돌아간다. 수익의 많고 적음에 관계없이 실제 발생한 수익을 기준으로 배당하는 실적배당주의가 적용되며, 이는 이자율이 확정된 예금과 대조적이다.

신탁법 제28조에 따라 수탁자는 '선량한 관리자의 주의'를 가지고 신탁 사무를 처리해야 한다. 즉, 자신의 재산을 관리하듯 신중하게 신탁 재산을 관리해야 한다. 이를 선관주의 의무라고 한다.[20]

3. 1. 3면 관계

신탁은 위탁자, 수탁자, 수익자의 3면 관계로 이루어진다. 이는 예금주와 은행 간의 2면 관계인 예금과는 다른 점이다.

예시:

- 십자군 전쟁과 신탁: 12~13세기 십자군 전쟁 당시, 전쟁에 참전하는 사람이 자신의 재산을 관리하고 봉건적 의무를 이행하기 위해 다른 사람에게 맡기는 경우가 있었다. 이때 재산을 맡긴 사람을 위탁자, 맡은 사람을 수탁자, 재산에서 발생하는 이익을 받는 사람(주로 위탁자 자신 또는 가족)을 수익자라고 할 수 있다.

3. 2. 재무관리 기능

은행 업무가 주로 자금의 유무상통을 매개하는 것과 달리, 신탁업은 무형재산권 및 동산임차권 등 재산 가치의 평가가 어려운 몇 가지를 제외한 폭넓은 재산권을 수탁 대상으로 한다. 신탁 계약에 따라 다양하게 특약을 할 수 있어 기성 자본 또는 축적 자본의 관리 운용을 담당한다. 이러한 재무관리 기능으로 인해 신탁업은 '재무의 백화점'이라고도 불린다.[11]3. 3. 분별관리 원칙

신탁업자는 자신의 고유 재산과 수탁 재산을 별도로 구분하여 관리해야 하며, 이는 서로 다른 목적이나 재산 형태를 가진 수탁 재산에도 적용되는 원칙이다.[12] 이러한 분별관리 원칙은 신탁 재산과 수탁자의 고유 재산을 명확히 구분하여 관리함으로써, 수탁자의 개인적인 채무나 파산 등으로부터 신탁 재산을 보호하고, 신탁의 목적에 맞게 재산이 운용될 수 있도록 보장한다.3. 4. 실적배당주의

수탁업자는 수익자를 위해 재산을 관리·처분하므로, 수익을 모두 수익자에게 교부해야 한다. 수익이 많으면 많은 대로 교부하고, 없으면 교부하지 않아도 무관하다는 것이 신탁업의 원칙이며, 이는 예금 이자율이 확정적인 것과 대조적이다. 이를 '수수료주의'라고도 한다.[12]3. 5. 선관주의 의무

신탁법 제28조에 따라, 수탁자는 '선량한 관리자의 주의'를 가지고 신탁 사무를 처리해야 한다. 이는 수탁자가 마치 자신의 재산을 관리하는 것처럼 신중하게 신탁 재산을 관리해야 함을 의미한다.[20]수탁자는 신탁 계약 및 관련 법률에 따라 주의 의무, 정보 제공 의무 등 다양한 의무를 지니며,[20] 이를 제대로 이행하지 않으면 법적 절차를 통해 해임될 수 있다.[20]

수탁자는 신탁 재산을 신중하게 투자하고, 수익자에게 정기적으로 관련 내용을 보고하며, 세금 신고 등 필요한 의무를 수행해야 한다. 신탁 계약에 따라 수익자에게 신탁 재산을 지급할지 여부를 결정하는 재량권이 수탁자에게 주어지기도 한다.

수탁자는 신탁 업무와 관련하여 개인적인 책임을 질 수 있지만, 수탁자 책임 보험을 통해 이를 대비할 수 있다. 예를 들어, 신탁 재산이 부적절하게 투자되거나, 수익자의 동의 없이 신탁이 이익을 보았더라도 수탁자는 책임을 질 수 있다.[22] 그러나 미국에서는 면책 조항을 통해 이러한 책임을 줄일 수 있다.[23]

미국 통일신탁법은 수탁자의 합리적인 보수와 비용 상환을 규정하고 있지만,[24] 수탁자가 무보수로 일할 수도 있다. 일반적으로 수탁자로 활동하는 상업 은행은 운용 자산의 약 1%를 수수료로 받는다.[25]

4. 신탁의 분류

신탁은 위탁자, 수탁자 및 수익자의 자격, 신탁의 목적, 위탁 시기, 신탁재산의 형태 및 운용 방법에 따라 다양하게 분류할 수 있다.

어떠한 종류의 재산이든 신탁에 의해 보유될 수 있으며, 신탁의 용도는 개인적 및 상업적 이유로 다양하다. 신탁은 상속 계획, 자산 보호, 세금에서 이점을 제공할 수 있다.

신탁이 만들어지는 일반적인 방법은 다음과 같다.

- 설정자와 수탁자 모두 서명한 서면 신탁문서(종종 ''생전 신탁'' 또는 생전 신탁이라고 함)

- 구두 선언 또는 약정[14]

- 사망자의 유언, 일반적으로 유언 신탁

- 법원 명령(예: 가족 소송)

일부 관할 구역에서는 특정 유형의 자산은 서면 문서 없이는 신탁의 대상이 될 수 없다.[15]

일반적으로 사적 명시적 신탁은 3대 요건(three certainties)이라고 알려진 세 가지 요소가 명확해야 한다. 이 요소들은 '''나이트 대 나이트 판결(Knight v Knight)'''에서 의도, 목적물, 수익자로 판단되었다.[16]

- 의도: 신탁 설정 의도는 단순한 희망 표현이 아닌, 명확한 의사 표명이어야 한다. "신탁"이라는 용어 사용 여부가 반드시 신탁 설정을 의미하는 것은 아니다.[16]

- 목적물: 신탁의 목적물은 명확하게 확인되어야 한다. 예를 들어, "내 재산의 대부분"과 같이 정확한 범위를 알 수 없는 표현은 허용되지 않는다. 신탁 재산은 부동산, 동산, 유형, 무형 등 어떤 형태의 특정 재산도 될 수 있다.[16]

- 수익자: 신탁의 수익자는 명확하게 확인되거나, 적어도 확인 가능해야 한다. 수익자에는 신탁 설정 당시 태어나지 않은 사람(예: "내 미래의 손주")도 포함될 수 있다. 또는 신탁의 목적은 특정 수익자라기보다는 자선 목적일 수도 있다.

그 외의 다양한 신탁의 종류는 다음과 같다.

- 신탁재산보호신탁: 수익자에 대한 세금, 이혼 및 파산의 영향을 회피하거나 완화하기 위해 설립된다.

- 자선신탁: 자선 목적으로 설립된 취소 불능 신탁이며, 일부 관할 구역에서는 "자선 단체"보다 더 구체적인 용어이다. 자선 신탁은 다양한 정도의 세금, 경제적 및 채권자 보호 혜택을 누린다.[34]

- 사실상신탁: 설정자와 수탁자 간의 합의가 아닌, 법에 의해 "공평한 구제 수단"으로 부과된다.

- 재량신탁: 수익자가 되기 위해 만족시켜야 하는 기준이 있다고 말할 수 있는 경우(즉, 사람이 속해 있다고 말할 수 있는 수익자의 '계급'이 있는지 여부) 충족된다. ''Re Baden’s Deed Trusts''; ''McPhail v Doulton''

- 지시신탁: ''지시 수탁자''는 신탁 집행을 이행하는 데 있어 여러 다른 신탁 참여자의 지시를 받는다.

- 왕조 신탁(또는 '세대 건너뛰기 신탁'): 자산이 설정자의 자녀가 아닌 설정자의 손주에게 이전되는 신탁 유형이다.

- 종업원신탁: 종업원의 이익을 위한 신탁. 미국의 예로는 종업원주식소유제도를 운영하기 위해 설립된 신탁이 있다.

- 명시적신탁: 설정자가 자신의 자산에 대해 지금 또는 나중에 사망할 때 신탁을 만들기로 의도적이고 의식적으로 결정한 경우 발생한다.

- '''고정 신탁''': 수익자의 권리는 설정자에 의해 고정된다.

- 설정자 유지 연금 신탁('GRAT'): 설정자가 자산을 신탁에 기증으로 이전하고 신탁 증서에 명시된 기간 동안 신탁으로부터 연간 지급금을 받는 취소 불능 신탁.

- 혼합 신탁: 고정 신탁과 재량 신탁의 요소를 결합한다.

- 묵시적 신탁: 명시적 신탁과는 달리, 명시적 신탁에 대한 법적 요건 중 일부가 충족되지 않았지만 신탁을 생성하려는 당사자의 의도가 존재하는 것으로 추정될 수 있는 경우 생성된다.

- '''개량신탁''': 도시 또는 지방 정부가 지역 개발 또는 개선을 위한 자금을 보유하기 위해 설립할 수 있다.[35]

- 인센티브신탁: 수익자의 특정 행동을 장려하거나 억제하기 위한 인센티브로 소득이나 원금에서 배분을 사용하는 신탁이다.

- 생전 신탁(또는 '생전 신탁'): 신탁이 설립될 당시 살아 있는 설정자가 생전 신탁을 만든다.

- 토지신탁: 사명의 전부 또는 일부로서 토지 또는 보존 지상권 취득을 착수하거나 지원하거나 그러한 토지 또는 지상권을 관리함으로써 토지를 보존하기 위해 적극적으로 노력하는 비영리 사설 기구

- 역외신탁: 설정자가 거주하는 관할 구역 이외의 관할 구역에 거주하는 신탁이다.

- 손해배상신탁: 부상을 입은 사람의 이익을 위해 수탁자가 자금을 보유하고 그 부상으로 인해 지급된 지급금으로만 자금이 조달되는 모든 형태의 신탁이다.

- 보호신탁: 영국과 미국이 용어가 다르다.

- 목적신탁: 일반적으로 법은 비자선 목적 신탁을 허용하지 않는다.

- QTIP 신탁: "자격 종료 이자 재산"의 약자이다. 미국 세법에 따라 인정되는 신탁이다.

- 결과신탁: (1) 신탁이 전부 또는 일부 실패하여 설정자가 자산에 대한 권리를 취득하거나 (2) A가 B에게 기증을 시사하지 않는 상황에서 자발적 지급을 하는 경우 발생하는 묵시적 신탁의 한 형태이다.

- 비밀신탁: 유언장과는 별도로 구성되지만 유언장의 한 명 이상의 유증자에게 수탁자로서의 의무를 부과하는 사후 신탁.

- 반비밀신탁: 유언장이 신탁을 만들 의도를 보여주고 수탁자를 지명하지만 의도된 수익자를 식별하지 않는 신탁.[36]

- 간단한 신탁

- 특수 신탁: 미국에서 특수 신탁, 복잡한 신탁이라고도 하는 것은 간단한 신탁(위 참조)과 대조된다.

- 특별 위임 권한 신탁(SPA 신탁): 특별 위임 권한을 구현하여 자산 보호 기능을 제공하는 신탁.

- 낭비벽신탁: 지출을 통제할 수 없는 사람의 이익을 위해 마련된 신탁이다.

- 대기 신탁(또는 '이전 신탁'): 신탁은 생전에 생성 시 비어 있으며, 유언장은 사망 시 재산을 신탁으로 이전한다. 이것은 법정 신탁이다.

- 법정 사업 신탁: 주의 사업 신탁 법률에 따라 생성된 신탁으로, 주로 상업적 목적으로 사용된다.

- 유닛신탁: 수익자(''유닛 소유자''라고 함)가 각각 특정 지분(''유닛''이라고 함)을 소유하고 그들이 소유한 유닛 수에 따라 신탁 재산에서 돈을 지불하도록 수탁자에게 지시할 수 있는 신탁이다.

4. 1. 공익신탁과 사익신탁

학술, 종교, 제사, 자선, 기예(技藝), 체육진흥 등 공익신탁은 공익을 목적으로 하는 신탁을 말하며, 사익신탁은 일반 개인의 이익을 목적으로 하는 신탁을 말한다.[7]4. 2. 자익신탁과 타익신탁

위탁자와 수익자가 동일한 경우를 자익신탁, 위탁자 이외의 제3자가 수익을 수취하는 경우를 타익신탁이라 한다.[77]4. 3. 생전신탁과 유언신탁

위탁자가 생전에 수탁자와의 계약을 통해 신탁을 설정하는 것을 생전신탁이라고 한다. 반면, 유언을 통해 신탁이 설정되는 경우를 유언신탁 또는 사후신탁(死後信託)이라고 부른다.[74]4. 4. 영업신탁과 비영업신탁

신탁의 인수를 영업으로 하는 신탁을 영업신탁(상사신탁), 그렇지 않은 것을 비영업신탁(민사신탁)이라고 한다.[77]4. 5. 관리신탁과 처분신탁

신탁재산의 관리만을 목적으로 하는 것을 관리신탁, 처분을 목적으로 하고 처분 시까지의 관리도 하는 것을 처분신탁이라 한다.[1]4. 6. 설정신탁과 법정신탁

위탁자의 자유 의사에 따라 설정하는 것을 설정신탁 또는 임의신탁이라 하고, 법률의 작용으로 발생하는 신탁 관계를 법정신탁 또는 추정신탁이라 한다.4. 7. 능동신탁과 수동신탁

수탁자가 신탁 재산의 관리 및 처분을 적극적으로 하는 신탁을 능동신탁 또는 적극신탁(積極信託)이라고 한다. 반면, 수탁자가 단지 권리(또는 명의)자에 불과하고 신탁 재산의 관리 처분을 적극적으로 하지 않는 것을 수동신탁 또는 명의신탁(名義信託)·나신탁(裸信託)이라고 한다.[34]4. 8. 일반신탁과 특별신탁

신탁법의 적용만을 받는 일반적인 신탁을 일반신탁, 신탁법 외의 특별법의 적용을 받는 신탁을 특별신탁이라 한다.[78][79]4. 9. 집단신탁과 개별신탁

대중으로부터 신탁 목적을 같이 하는 재산을 모아서 하나의 집단(합동 운용)으로 운용하는 것을 집단신탁이라 하고, 개별적인 위탁자로부터 수탁한 재산만을 단독으로 운용하는 것을 개별신탁이라 한다.[33]4. 10. 적법신탁과 위법신탁

신탁의 목적이 법률에 위반되지 않으면 적법신탁, 위반되면 위법신탁이라고 한다. 위법신탁에는 탈법신탁, 소송신탁, 사해신탁 등이 있다.[49][50]4. 11. 선언신탁과 계약신탁

우리나라 신탁법에는 당사자 간의 계약으로 성립되는 계약신탁만이 인정되고 있다. 소유자 자신이 일정한 재산을 신탁재산이라고 선언함으로써 설정되는 신탁을 선언신탁이라고 하는데, 한국 신탁법에는 이러한 제도가 없다.[74] 과거 일본에서는 위탁자와 수탁자 간의 계약 또는 위탁자의 유언에 의해서만 신탁 설정이 가능했지만, 영미 등에서는 위탁자가 수탁자를 겸하는 자기신탁도 가능했다. 2008년 9월 30일 일본에서도 자기신탁이 가능하게 되었다.4. 12. 취소가능신탁과 취소불가능신탁

위탁자는 신탁계약 취소 권한을 유보할 수 있는데, 이에 따라 취소가능신탁과 취소불가능신탁으로 구분된다.- '''취소불가능신탁''': 취소가능신탁과 달리, 신탁의 조건이나 목적이 완료될 때까지는 조건을 수정하거나 개정할 수 없는 신탁이다. 드물게 법원이 예상치 못한 상황 변화로 인해 신탁 조건 변경을 허용할 수 있지만, 일반적인 상황에서는 수탁자나 수익자가 변경할 수 없다.

- '''취소가능신탁''': 설정자가 정신적으로 무능력하지 않다면 언제든지 수정, 변경 또는 취소할 수 있는 신탁이다. 유언장을 대신하여 유언 검증 관련 관리 비용을 최소화하고 사망 후 개인의 업무를 중앙에서 관리하기 위해 미국에서 점차 일반화되고 있다.

4. 13. 개인신탁과 법인신탁

신탁은 위탁자가 개인인지 법인인지에 따라 개인신탁과 법인신탁으로 구분된다.4. 14. 신탁재산의 종류에 따른 분류

이상의 신탁들은 신탁업자(신탁은행)가 업무 취급상 편의에 따라 구분하는 것이 일반적이며, 신탁계정의 대변 계정과목도 이런 구분으로 되어 있다.

5. 주요 신탁 유형

신탁은 다양한 목적과 특징에 따라 여러 유형으로 분류될 수 있다. 주요 신탁 유형은 다음과 같다.

- 신탁재산보호신탁: 세금, 이혼, 파산 등의 위험으로부터 자산을 보호하기 위해 사용된다. 자금은 재량에 따라 보유되도록 규정되어, 정부나 법원에 의해 효력이 제한되거나 금지될 수 있다.[34]

- 자선신탁: 자선 목적으로 설립되는 취소 불능 신탁으로, 특정 관할 구역에서는 "자선 단체"보다 더 구체적인 용어이다. 세금, 경제적, 채권자 보호 혜택을 받을 수 있다.[34]

- 사실상신탁: 설정자와 수탁자 간의 합의가 아닌, 법에 의해 "공평한 구제 수단"으로 부과되는 신탁이다. 잘못된 행위로 인해 어떤 재산에 대한 법적 권리를 취득하고 양심적으로 그로부터 이익을 얻을 수 없는 경우에 발생한다. 법적 허구의 일종으로, 법원은 사실상 신탁이 생성되었다고 판결하고 자산을 정당하게 가져야 할 사람에게 인도하라고 명령할 수 있다.

- 재량신탁: 수익자가 되기 위해 만족시켜야 하는 기준이 있는지 여부에 따라 객체의 확실성이 충족되는 신탁이다. ''Re Baden’s Deed Trusts''; ''McPhail v Doulton'' 판례를 참고할 수 있다.

- 지시신탁: 신탁 집행을 이행하는 데 있어 여러 다른 신탁 참여자(배분 위원회, 신탁 보호자, 투자 자문가 등)의 지시를 받는 ''지시 수탁자''가 존재하는 신탁이다. 지시 수탁자는 투자 지시를 따르고, 신탁 자산에 대한 법적 권리를 보유하며, 수탁자 및 세금 회계를 제공하는 등의 관리적인 역할을 한다.

- 왕조 신탁(세대 건너뛰기 신탁): 자산이 설정자의 자녀가 아닌 손주에게 이전되는 신탁이다. 설정자는 자산이 자녀에게 먼저 이전되는 경우 발생하는 상속세를 피할 수 있다. 하지만 신탁 자산에서 발생하는 수입은 설정자의 자녀가 이용할 수 있도록 할 수 있다.

- 종업원신탁: 종업원의 이익을 위한 신탁으로, 미국의 종업원주식소유제도를 운영하기 위해 설립된 신탁이 그 예이다.

- 명시적신탁: 설정자가 자신의 자산에 대해 신탁을 만들기로 의도적이고 의식적으로 결정한 경우 발생한다. 유언장 또는 신탁 증서에 서명함으로써 이루어지며, 신탁 산업에서 다루는 대부분의 신탁이 이 유형에 해당한다. 신탁을 만드는 당사자의 의도는 언어나 행동으로 명확하게 나타나야 하며, 사기 방지법 조항에 따라 서면으로 증명되어야 하는 경우가 있다.

- 고정 신탁: 수익자의 권리가 설정자에 의해 고정되어 수탁자의 재량권이 거의 없는 신탁이다. 예를 들어, 미성년자를 위한 신탁("x가 21세가 되면 x에게"), '생애 이자'("x의 평생 동안 x에게 소득을 지급하기 위해"), '잔여 재산'("x 사망 후 y에게 자본을 지급하기 위해") 등이 있다.

- 설정자 유지 연금 신탁('GRAT'): 설정자가 자산을 신탁에 기증하고 일정 기간 동안 연간 지급금을 받는 취소 불능 신탁이다. 기간이 끝나면 금융 재산이 지명된 수익자에게 증여세 없이 이전된다.

- 혼합 신탁: 고정 신탁과 재량 신탁의 요소를 결합한 신탁이다. 수탁자는 각 수익자에게 특정 금액을 지급해야 하지만, 남은 재산을 어떻게 지급할지에 대해서는 재량권을 가진다.

- 묵시적 신탁: 명시적 신탁에 대한 법적 요건이 충족되지 않았지만, 신탁을 생성하려는 당사자의 의도가 추정될 수 있는 경우 생성된다. 신탁 증서가 제대로 작성되지 않아 형평법적 권리의 일부가 제공되지 않은 경우, 결과적 신탁이 발생할 수 있다.

- 개량신탁: 도시 또는 지방 정부가 지역 개발 또는 개선을 위한 자금을 보유하기 위해 설립하는 신탁이다. 위원회가 운영하며, 개발 기관과 유사하게 활동할 수 있다.[35]

- 인센티브신탁: 수익자의 특정 행동을 장려하거나 억제하기 위한 인센티브로 소득이나 원금에서 배분을 사용하는 신탁이다.

- 생전 신탁(또는 '생전 신탁'): 신탁 설립 당시 살아 있는 설정자가 만드는 신탁이다.

- 취소 불능 신탁: 신탁의 조건 또는 목적이 완료될 때까지 수정하거나 개정할 수 없는 신탁이다. 드물게 법원이 신탁을 비경제적으로 만들거나 관리하기 어렵게 만드는 예상치 못한 상황 변화로 인해 신탁 조건을 변경할 수 있지만, 일반적인 상황에서는 변경할 수 없다.

- 토지신탁: 토지 또는 보존 지상권 취득을 지원하거나 관리함으로써 토지를 보존하는 비영리 사설 기구, 또는 일방(수탁자)이 타방(수익자)의 이익을 위해 부동산 소유권을 보유하기로 합의하는 계약이다.

- 역외신탁: 설정자가 거주하는 관할 구역 이외의 관할 구역에 거주하는 신탁이다. 주로 역외 금융 센터 또는 조세피난처로 알려진 관할 구역의 신탁을 설명하는 데 사용된다.

- 손해배상신탁: 부상을 입은 사람의 이익을 위해 수탁자가 자금을 보유하고, 그 부상으로 인해 지급된 지급금으로만 자금이 조달되는 신탁이다.

- 사적 및 공적 신탁: 사적 신탁은 특정 개인을 수익자로 가지는 반면, 공적 신탁(또는 자선 신탁)은 자선 목적을 수익자로 갖는다. 자선 신탁은 빈곤 완화, 교육 제공, 종교적 목적 수행 등 특정 목적을 가져야 하며, 신탁법과 세법에 따라 특별 대우를 받는다.

- 보호 신탁: 영국과 미국에서 용어의 의미가 다르다.

- 영국: 수익자의 파산이나 이익 처분 시도와 같은 특정 사건 발생 시 종료되는 생애 이자 (비교적 드물다).

- 미국: 자산 보호 신탁의 한 유형으로, 재산 계획에 사용된다. A가 B에게 재산을 남기고 싶지만, 채권자가 청구하여 B가 받지 못할 것을 우려하는 경우, A와 B를 모두 수익자로 하는 신탁을 설립하고, 수탁자는 A가 사망할 때까지 A가 재산을 사용하고 그 후 B가 사용하도록 지시받는다.

- 목적신탁: 비자선 목적 신탁. 일반적으로 법은 비자선 목적 신탁을 허용하지 않지만, 특정 관할 구역(주로 역외 관할 구역)에서는 예외적으로 허용한다.

- QTIP 신탁: "자격 종료 이자 재산"의 약자로, 미국 세법에 따라 배우자 증여 제외가 적용되는 신탁이다.

- 결과신탁: 신탁이 실패하여 설정자가 자산에 대한 권리를 취득하거나, A가 B에게 기증을 시사하지 않는 상황에서 자발적 지급을 하는 경우 발생하는 묵시적 신탁의 한 형태이다.

- 취소 가능 신탁: 설정자가 정신적으로 무능력하지 않은 한 언제든지 수정, 변경 또는 취소할 수 있는 신탁이다. 유언장을 대신하여 상속 재판 관련 관리 비용 최소화, 사망 후 개인 업무 중앙 집중 관리에 사용된다.

- 비밀신탁: 유언장과는 별도로 구성되지만, 유언장의 유증자에게 수탁자로서의 의무를 부과하는 사후 신탁이다.

- 반비밀신탁: 유언장이 신탁을 만들 의도를 보여주고 수탁자를 지명하지만, 의도된 수익자를 식별하지 않는 신탁이다.[36]

- 간단한 신탁:

- 미국:

- 수탁자는 미래 시점에 수익자에게 재산을 전달하는 것 외에 적극적인 의무가 없는 신탁 ('나신탁').

- 연방 소득세법에서, 신탁 문서 조건에 따라 모든 순이익을 매년 배분해야 하는 신탁.

- 영국: 수익자가 신탁에 보유된 자본과 소득에 대한 즉각적이고 절대적인 권리를 갖는 신탁 (나신탁). 미성년자에게 자산 이전 시 일반적으로 사용되며, 수탁자는 수익자가 성년(영국과 웨일즈 18세, 스코틀랜드 16세)이 될 때까지 자산을 보유한다.[37]

- 특수 신탁: 미국에서 간단한 신탁과 대조되는 개념으로, 소득을 과세 대상 연도 내에 지급할 필요가 없고, 자금을 자선 단체에 기부하거나 자선 목적으로 사용할 수 있다.

- 특별 위임 권한 신탁(SPA 신탁): 특별 위임 권한을 구현하여 자산 보호 기능을 제공하는 신탁이다.

- 낭비벽신탁: 지출을 통제할 수 없는 사람의 이익을 위해 마련된 신탁으로, 수탁자에게 신탁 자금 사용 방법을 결정할 권한을 부여한다.

- 대기 신탁(또는 '이전 신탁'): 생전에 생성 시 비어 있으며, 유언장은 사망 시 재산을 신탁으로 이전하는 법정 신탁이다.

- 법정 사업 신탁: 주의 사업 신탁 법률에 따라 생성되며, 주로 상업적 목적으로 사용된다. 델라웨어 법정 신탁, 매사추세츠 사업 신탁 등이 있다.

- 유언신탁(또는 '유언 신탁'): 개인의 유언장에 생성되는 신탁으로, 설정자의 사망일 또는 그 이후에 생성된다.

- 유닛신탁: 수익자(''유닛 소유자'')가 특정 지분(''유닛'')을 소유하고, 수탁자에게 소유 유닛 수에 따라 신탁 재산에서 돈을 지불하도록 지시할 수 있는 신탁이다. 집합 투자를 위한 수단으로 사용된다.[39]

5. 1. 명의신탁

명의신탁은 신탁법에서 중요한 개념 중 하나로, 부동산이나 기타 자산의 실제 소유자가 다른 사람의 이름으로 등기하거나 등록하는 것을 말한다. 이는 여러 가지 이유로 발생할 수 있지만, 법적인 문제점을 야기할 수 있다.

명의신탁의 법적 문제점명의신탁은 부동산 실권리자명의 등기에 관한 법률에 의해 규제된다. 이 법률은 부동산에 관한 소유권 및 기타 물권을 실체적 권리관계와 일치하도록 실권리자 명의로 등기하게 함으로써 부동산등기제도를 악용한 투기, 탈세, 탈법행위 등 반사회적 행위를 방지하고 부동산 거래의 정상화와 부동산 가격의 안정을 도모하여 국민경제의 건전한 발전에 이바지함을 목적으로 한다.[1]

이 법에 따르면, 명의신탁약정은 무효이며, 명의신탁약정에 따른 등기로 이루어진 부동산에 관한 물권변동도 무효가 된다. 다만, 부동산에 관한 물권을 취득하기 위한 계약에서 명의수탁자가 어느 한쪽 당사자가 되고 상대방 당사자는 명의신탁약정이 있다는 사실을 알지 못한 경우에는 그렇지 않다.[2]

명의신탁자와 명의수탁자 모두 처벌을 받을 수 있다. 명의신탁자는 5년 이하의 징역 또는 2억원 이하의 벌금에 처해질 수 있으며, 명의수탁자는 3년 이하의 징역 또는 1억원 이하의 벌금에 처해질 수 있다.[3]

5. 2. 금전신탁

금전신탁은 위탁자가 금전을 수탁자에게 맡기고, 수탁자는 그 금전을 관리, 운용하여 수익자에게 지급하는 신탁의 한 종류이다.한국의 법인세법에서는 신탁이 법인격을 갖지 않고 수익자에게 소득을 분배하는 도관(導管)에 불과하다고 보아, 신탁 자체에는 법인세를 부과하지 않는다. 대신 수익자가 직접 신탁 재산을 보유한 것으로 간주하여 수익 발생 시 수익자에게 소득세 등을 과세한다.(발생시 수익자 과세)[77]

다만, 공동운용신탁과 같이 수익자가 다수인 경우 등에는 수익 수령 시 수익자에게 과세한다.(수령시 수익자 과세) 특정 목적 신탁 등에 대해서는 신탁 단계에서 법인으로 간주하여 과세(법인 과세)하고, 일정 요건을 충족하는 경우 지급 배당금을 손금에 산입하여 이중과세를 회피한다.

5. 3. 재단법인

한국에서는 재단법인이 있지만, 영미법에서는 재단법인이 없고 신탁계약으로 처리한다.[12] 신탁은 설정자(설립자라고도 함)의 명시된 의사에 의해 만들어지거나, 묵시적 신탁으로 알려진 법률의 효력에 의해 만들어질 수 있다. 묵시적 신탁은 당사자의 행위나 상황 때문에 평등법원이 만든 것이다. 묵시적 신탁은 결과적 신탁과 구성적 신탁의 두 가지 범주로 나뉜다. 결과적 신탁은 당사자의 추정 의도를 실현하기 위해 법에 의해 묵시적으로 인정되지만, 그들의 명시된 의도는 고려하지 않는다. 구성적 신탁[13]은 당사자의 의도에 관계없이 당사자 간의 정의를 실현하기 위해 법에 의해 묵시적으로 인정되는 신탁이다.5. 4. 양도담보

양도담보는 채무자가 돈을 빌리면서 자신의 물건(동산이나 부동산)의 소유권을 채권자에게 넘겨주는 것을 말한다. 하지만 채무자는 그 물건을 계속 사용할 수 있다. 채무자가 돈을 갚으면 소유권은 다시 채무자에게 돌아오고, 돈을 갚지 못하면 채권자가 그 물건을 처분하여 빌려준 돈을 회수한다.양도담보는 신탁과는 조금 다르다. 신탁은 재산을 맡기는 사람(위탁자)이 재산을 받는 사람(수익자)을 위해 재산을 관리해 달라고 다른 사람(수탁자)에게 부탁하는 것이다. 하지만 양도담보는 돈을 빌려주는 사람(채권자)을 보호하기 위한 방법이다.

6. 각국의 신탁 제도

각국은 자국의 경제, 사회, 문화적 환경에 맞추어 신탁 제도를 발전시켜 왔다. 주요 국가들의 신탁 제도 발전 과정과 특징은 다음과 같다.

6. 1. 영국

영국은 신탁 제도의 발상지이다. 그러나 영국에서는 개인이 친척이나 친구의 의뢰를 받아 무보수로 신탁을 인수하는 것이 원칙이었다. 신탁 수탁을 업으로 하는 신탁회사는 1886년에 '에든버러 신탁회사(Edinburrgh The Public Trustee, Limited)'가 설립된 것이 처음이다.[7] 이처럼 신탁회사의 출현이 늦어진 것은 영국인의 보수적 기질과 법인 수탁자의 활동 범위를 법률로 크게 제한했기 때문으로 알려져 있다. 이는 미국으로부터 신탁 제도가 역수입된 듯한 인상을 준다.영국의 법인 수탁자는 보험회사, 은행, 보호예수회사, 투자신탁회사 등이 있다. 이 중 신탁업 겸영을 처음 시작한 것은 보험회사였다. 오늘날 많은 보험회사가 신탁업 겸영권을 가지고 있지만, 실제로는 신탁업을 활발히 하지 않고 보험 계약자에 대한 부수적인 서비스로 영위되는 정도이다.

은행이 신탁업에 개입한 것은 1908년에 미들랜드 은행이 'The Midland Bank Executor and Trust Company'라는 자매회사를 설립하면서부터이다. 다른 4대 은행과 소은행도 이를 따라 신탁업을 겸하고 있으며, 대부분 신탁부를 설치해서 운영하고 있다. 따라서 영국 내에는 독립된 신탁회사가 매우 적다.

영국에는 신탁에 관한 특별법이 없고, 1899년의 회사법(Bodies Corporate Act)에 의하여 인정되고 있다. 영국의 수탁자는 개인 수탁자, 일반 수탁자(public trustee), 법인 수탁자로 구분할 수 있으며, 그 업무 내용은 다음과 같다.

6. 2. 미국

미국에서 신탁 제도는 영국에서 유래되었으며, 경제 발전에 따라 회사 조직을 기반으로 한 영업 신탁으로 발전하였다. 1818년 '매사추세츠 질병보험회사(Massachusetts Hospital Life Insurance Company영어)'가 신탁업의 선구자로 여겨지지만, 법적으로 신탁업 특허를 받은 최초의 회사는 1822년 '농민화재보험 대부회사(Farmer's Fire Insurance and Loan Company영어)'이다. 1830년에는 '뉴욕 생명보험 신탁회사(The New York Insurance and Trust Company영어)'가 사명에 '트러스트(trust)'라는 단어를 처음 사용하였다. 신탁업만을 전문으로 하는 최초의 신탁회사는 1853년에 설립된 '미국 신탁회사(United States Trust Company영어)'이다.[80]미국의 신탁업은 신탁회사, 국법(國法)은행, 주법(州法)은행, 저축은행 등 다양한 법인이 담당하며, 보험회사가 신탁업을 겸영하는 경우도 있다. 각 주의 신탁회사법에 따라 운영되는 신탁회사는 개인 신탁, 회사 신탁 등 신탁 업무 외에도 대리 사무, 부수 업무, 저축 은행 업무, 생명 보험, 신용 보증, 부동산 권리 보험 등 다양한 업무를 수행할 수 있다. 이러한 광범위한 업무 범위로 인해 신탁회사는 '재무의 백화점(department store of finance영어)' 또는 '옴니버스식 금융기관(omnibus of financial institutions영어)'으로 불리기도 한다.

신탁회사의 주요 업무는 다음과 같다.[80]

- 유언 집행

- 유산 관리

- 유언 신탁 수탁

- 후견인·보좌인 지정

- 계약 신탁 수탁

- 보험 신탁 수탁

- 보호 예수

- 투자 관리 업무

- 에스크로(escrow영어) 대리인

- 공동 신탁 기금

- 법인 사업

- 단체 업무

유효한 신탁은 다음 방법 중 하나로 생성될 수 있다.[80]

# 부동산 소유자가 자신을 수탁자로 선언

# 수탁자에게 다른 소유자의 평생 동안 재산 이전

# 소유자의 사망(유언) 시 유언에 의한 재산 이전

# 수탁자로 다른 사람의 임명권 행사

# 신탁 설정을 위한 법적 강제력 있는 약속

미국 중산층 이상에서는 상속을 원활하게 하기 위해 생전 신탁(living trust영어)을 작성하는 것이 일반적이다. 생전 신탁은 유언(will영어), 사전의료지시서(advanced medical instructions영어), 지속위임장(durable power of attorney영어)과 함께 상속 계획(estate planning영어)의 일환으로 준비된다.[81]

일반적으로 독신 또는 부부는 자신을 위탁자(settlor영어 또는 grantor영어) 겸 수탁자(trustee영어)로, 상속받을 자손, 친족 등을 수익자(beneficiary영어)로 하는 철회 가능 신탁(Revocable Trust영어)을 작성한다. 신탁에는 상속 재산의 분배 대상, 방법, 조건 등을 상세히 기재하며, 미래의 상속인이나 기부 대상을 지정할 수도 있다. 위탁자 겸 수탁자 사망 후에는 계승 수탁자(successor trustee영어)가 신탁을 관리하며, 이때부터 신탁은 철회 불가능 신탁(Irrevocable Trust영어)이 된다.[81]

신탁 증서는 공적 기관에 제출할 필요 없이 작성만으로 효력을 가지며, 일반적으로 공증인(notary public영어) 앞에서 위탁자의 자유 의지로 서명되었음을 증명한다. 신탁 작성자는 신탁에 실효성을 부여하기 위해 거주 부동산 명의, 금융 자산의 사후 이전 수익자(transferable on death (TOD) beneficiary영어) 등을 신탁 명의로 변경한다.[81]

생전 신탁은 법원의 검인(probate영어) 절차를 거치지 않아도 되므로 비용 절감과 사생활 보호에 유리하며, 유언과 달리 부부 공동으로 작성할 수 있고, 미래의 재산 처분까지 위탁할 수 있다는 장점이 있다.[81]

미국의 법 체계는 영미법(common law)에 기반하며, 부부 공유 재산제(JTWROS, community property영어)가 인정되고, 법정상속분이 없다는 점 등에서 한국과 차이가 있다.

6. 3. 독일

독일에서는 오래전부터 신탁 사상이 있었지만, 로마법 계승 후에는 수탁자의 지위가 후견인이나 유언집행인에 의해 보충되어 신탁이 활발하게 이루어지지 않았다. 19세기 후반, 경제 발전으로 신탁 사상이 다시 주목받으면서 미국의 신탁 제도를 본받아 신탁회사가 등장했는데, 1890년에 설립된 독미 신탁회사(Deutsche Amerikanische Treuhandgesellschaft)가 그 시초이다.[12]독일 신탁회사의 업무는 크게 신탁업무와 비신탁업무로 나뉜다. 신탁업무에는 수탁자로서의 재산관리, 유언집행, 담보부사채신탁, 등록 및 명의개서 업무 등이 포함된다. 비신탁업무로는 회계검사, 기업개조, 청산 업무 등이 있다.[12]

독일 신탁회사의 특징은 은행과 밀접한 관계를 맺고 있다는 점이다. 은행은 신용을 제공한 기업체의 회계검사 등 비신탁업무를 폭넓게 수행한다.[12]

6. 4. 일본

일본에서는 일러전쟁 시대인 1905년(메이지 38년)에 런던에서 채권 발행을 통해 자금 조달을 가능하게 하기 위한 목적으로 담보부사채신탁법(현행 담보부사채신탁법)이 제정·도입되었고, 그 후 구 신탁법이 제정되었다.[68]일본에서 신탁은 신탁법 제3조 각 호에 기재된 방법 중 하나에 의해, 특정인이 특정 목적(오로지 그 사람의 이익을 도모하는 목적은 제외)에 따라 재산의 관리 또는 처분 및 기타 해당 목적 달성에 필요한 행위를 해야 하는 것을 의미하며(신탁법 제2조 1항), 신탁법에 의해 규율된다.

신탁은 연금 신탁, 투자 신탁, 자산 유동화 등 금융 제도의 인프라로 활용되고 있다. 참고로, 생명보험 신탁은 고령자·장애인을 위한 재산 관리 제도(복지형 신탁)로서 보급되고 있다.[69][70][71]

상사 신탁은 신탁법 외에도 신탁업법에 의해서도 규율된다. 1948년부터 2004년까지 금융기관의 신탁업무의 겸영 등에 관한 법률(겸영법)에 의한 인가를 받은 금융기관(신탁은행 등)이 주로 담당해 왔다.[72] 이 때문에 투자 신탁 등에 많이 사용된다. 그러나 동산·부동산을 운용하는 방식에도 사용되며, 유언 신탁이나 공익 신탁 등 상사 신탁과는 다른 용도로도 사용된다. 2004년 11월 26일 신탁업법 개정에 따라 운용 재산에는 지적재산권 등이 추가되었다.

신탁회사는 종전 직후 이후, 신탁 업무만을 취급하는 회사는 없었고, 일본에서는 오랫동안 미쓰비시, 스미토모, 미쓰이, 안다, 추오, 도요, 니혼 각 신탁은행 및 구·다이와 은행만의 “신탁 겸영” 시대가 계속되어 왔지만, 2004년 신탁업법 개정으로 은행 겸영이 아닌 신탁회사의 새로운 설립·발전이 기대되고 있다.

총무성은 2020년을 목표로 개인이 건강 상태나 구매 이력 등의 정보를 일괄적으로 기업에 신탁하고, 비즈니스에 활용하여 보상을 얻는 시스템을 구축할 계획이다.[73] 개인 데이터 서비스 중 하나인 “정보 은행”은 2013년부터 도쿄대학 공간정보과학연구센터 교수인 시바사키 료스케가 대표를 맡는 정보은행 컨소시엄이 심포지엄을 열어 유용성을 설명해 왔으며, 베네세의 고객 정보 유출이나 라인의 계정 도용 등 수탁자의 위기 관리에 대한 신뢰성이 흔들리는 사건이 잇따랐음에도 불구하고, 기반 인프라가 될 블록체인의 개발이 진행됨에 따라 구체화되어 왔다. 지금까지 계열 회사 간의 개인 정보 이용과 기업 인수에 의한 개인 정보 취득은 개인정보보호법의 규제 대상이 아니었지만, 총무성에 의한 개인 정보의 “투자 신탁화”는 기업이 직접 획득한 고객 이외의 개인 정보를 얻는 새로운 수단이 된다.

- 신탁의 종류

- 계약에 의한 신탁·유언에 의한 신탁·자기신탁(신탁선언)에 의한 신탁: 과거 일본에서는 위탁자·수탁자 간의 계약 또는 위탁자의 유언에 의해서만 신탁 설정이 가능했지만, 영미 등에서는 위탁자가 수탁자를 겸하는 것도 가능했다. 2008년 9월 30일 일본에서도 자기신탁이 가능하게 되었다. 자기신탁에 의해 권리변동을, 예를 들어 특허법에서는 이전 등록(특허등록원부에의 등록)에 의해서 처음으로 제삼자 대항이 가능하게 되었지만, 자기신탁에서는 권리 자체의 이전이 생기지 않기 때문에, 「신탁의 등록」을 함으로써 권리의 이전은 없지만 권리변동을 등록하고 공시 가능하게 하여, 통상의 실체적 권리이전과 동일한 효력발생을 명확하게 하는 법제도의 마련 등이 이루어지고 있다.[74] 2011년 특허법 개정으로, 통상실시권에 당연히 대항력이 인정되는 것으로 되었고, 통상실시권에 관한 등록제도가 폐지되었다. 이에 따라 통상실시권에 대해서는 제삼자 대항이 자동적으로 인정되는 것으로 되어, 신탁법에 의할 필요도 없어졌다.[76]

- 자익신탁(위탁자=수익자)·타익신탁(위탁자≠수익자)·수익자의 정함이 없는 신탁[77]

- 영업신탁(상사신탁)·비영업신탁(민사신탁)

신탁은 법인격을 갖지 않고, 수익자에게 소득을 분배하는 도관에 불과하기 때문에 법인세를 과세할 필요성이 없다(신탁도관론). 따라서 신탁 자체에는 법인세가 과세되지 않고, 수익자가 직접 신탁재산을 보유하고 있는 것으로 간주하여 수익 발생 시 수익자[77]에게 소득세 등을 과세하는 것을 원칙으로 한다(법인세법 12조, 발생시 수익자 과세의 원칙. 이는 민법상 조합과 유사하다).

다만, 공동운용신탁 등 동조 단서에 열거된 유형의 신탁에 대해서는 수익자가 다수에 이른다는 등의 사정이 있으므로 수익 수령 시 수익자에게 과세한다(수령시 수익자 과세). 또한, 특정 목적 신탁 등에 대해서는 신탁 단계에서 법인으로 간주하여 과세(법인 과세)하는 한편, 일정한 요건을 충족하는 경우 지급 배당금을 손금에 산입하는 것을 인정하여 이중과세를 회피한다(이는 특정 목적 회사나 투자신탁, 투자법인과 유사하다).

6. 5. 대한민국

대한민국에서 신탁 제도는 경제 개발과 국민 복지 향상이라는 두 가지 큰 흐름 속에서 발전해 왔다. 일제강점기와 해방 이후 혼란기를 거치면서, 대한민국 정부는 경제 성장을 위한 자금 조달과 효율적인 자원 배분을 위해 신탁 제도를 적극적으로 활용하였다.초기에는 주로 토지나 건물과 같은 부동산을 대상으로 하는 신탁이 주를 이루었으나, 경제 규모가 커지고 금융 시장이 발전하면서 다양한 형태의 신탁 상품이 등장하였다. 특히, 1990년대 이후 금융 시장 개방과 함께 신탁업의 국제화가 진행되면서 선진 금융 기법이 도입되고 신탁 상품의 종류가 다양해졌다.

최근에는 고령화 사회 진입과 함께 노후 대비를 위한 연금 신탁, 상속 및 증여를 위한 재산 관리 신탁 등 개인의 생애 주기에 맞춘 신탁 상품이 주목받고 있다. 또한, 사회적 책임 투자가 강조되면서 공익신탁과 같이 사회적 가치를 추구하는 신탁 상품도 등장하고 있다.

더불어민주당은 신탁 제도가 국민 복지 향상에 기여할 수 있다고 보고, 관련 제도 개선과 정책 지원을 통해 신탁 시장의 건전한 발전을 도모하고 있다. 특히, 취약 계층의 재산 보호와 노후 생활 안정을 위한 신탁 상품 개발을 장려하고, 신탁 제도의 투명성과 안정성을 높여 국민들이 안심하고 신탁을 이용할 수 있도록 노력하고 있다.

참조

[1]

서적

Restatement of Trusts

American Law Institute

[2]

웹사이트

Trust

https://web.archive.[...]

WebFinance, Inc.

2017-08-10

[3]

문서

Restatement (Third) of the Law of Trusts

[4]

논문

A Mere Expectancy: What Rights Do Beneficiaries of a Revocable Trust Have Prior to the Death of the Settlor

2019

[5]

논문

Importance of the Trust

http://heinonline.or[...]

U. Colo. L. Rev.

2014-04-06

[6]

서적

Restatment of Trusts

American Law Institute

[7]

서적

Commercial Law

Penguin UK

1996-01-02

[8]

논문

De Curaçaose trust in de partijk

http://www.cifa-cura[...]

2012-04-14

[9]

웹사이트

Loi n°2007-211 du 19 février 2007 instituant la fiducie

http://www.legifranc[...]

Legifrance.gouv.fr, le service public de la diffusion du droit

2009-02-01

[10]

웹사이트

Ordonnance n°2009-79 du 22 janvier 2009 (consolidated version)

http://www.legifranc[...]

Legifrance.gouv.fr, le service public de la diffusion du droit

2009-02-01

[11]

논문

The Functions of Trust Law: A Comparative Legal and Economic Analysis

http://www.nyulawrev[...]

1998-05

[12]

웹사이트

Database Access – UNSW Library

https://www.westlaw.[...]

[13]

웹사이트

Bahr v Nicolay (No 2) [1988] HCA 16; (1988) 164 CLR 604 (15 June 1988)

http://www6.austlii.[...]

[14]

판례

T Choithram International SA and others v Pagarani and others

2001

[15]

법률

Law of Property Act 1925

[16]

서적

Hanbury and Martin: Modern Equity

Sweet & Maxwell

2015

[17]

판례

[18]

판례

[19]

판례

[20]

웹사이트

Fundamental Duties of a Trustee: A Guide for Trustees in a post-Uniform Trust Code World

http://www.edwardjon[...]

Edward Jones Trust Company

[21]

서적

Trusts Law: Text and Materials

https://books.google[...]

Cambridge University Press

2005

[22]

웹사이트

Boardman v Phipps [1966] UKHL 2

http://www.trusts.it[...]

[23]

웹사이트

Last Beneficiary Standing: Identifying the Proper Parties in Breach of Fiduciary Cases

http://www.americanb[...]

American Bar Association, Section of Real Property, Trust, & Estate Law. 20th Annual Real Property & Estate Planning Symposia.

[24]

웹사이트

Trust Code Summary

http://uniformlaws.o[...]

Uniform Law Commission

[25]

논문

Did Reform of Prudent Trust Investment Laws Change Trust Portfolio Allocation?

https://ssrn.com/abs[...]

Harvard Law School John M. Olin Center for Law, Economics and Business Discussion Paper Series

2007

[26]

서적

Vault Career Guide to Private Wealth Management

https://books.google[...]

Vault, Inc.

2007

[27]

간행물

Autumn Statement 2012

https://assets.publi[...]

HM Treasury

[28]

웹사이트

spendthrift clause

https://www.law.corn[...]

2024-02-09

[29]

웹사이트

Frequently Asked Questions

http://scottrosenber[...]

2010

[30]

문서

Paul BW Chaplin#Biography

[31]

웹사이트

Construction law: Breach of trust in the construction industry

http://www.iflr.com/[...]

International Finance Law Review

1997-08-31

[32]

웹사이트

Client's Guide to Understanding a Lawyer's Trust Account

https://www.lawyersm[...]

2015-04-29

[33]

웹사이트

Rule 1.5: Fees

https://www.american[...]

2020-04-14

[34]

웹사이트

Charitable Trusts

https://www.irs.gov/[...]

Internal Revenue Service

2023-06-23

[35]

서적

Indian Public Administration: Institutions and Issues

https://books.google[...]

New Age International

[36]

논문

Enforcement of Secret and Semi-Secret Trusts

[37]

웹사이트

Bare trusts

http://www.hmrc.gov.[...]

HM Revenue & Customs

2012-11-01

[38]

웹사이트

Statutory Trust Entity Act (2009) (Last Amended 2013)

http://www.uniformla[...]

2017-01-24

[39]

서적

The Legal Nature of the Unit Trust

Clarendon Press

[40]

웹사이트

Overview of Cyprus International Trust

http://thecypruslawy[...]

2019-08-18

[41]

웹사이트

Public disclosure of Cyprus International Trust

http://thecypruslawy[...]

2019-08-18

[42]

웹사이트

The Prevention and Suppression of Money Laundering and Terrorist Financing Law of 2007-2018

https://www.cysec.go[...]

2019-08-20

[43]

웹사이트

Cyprus Beneficial Ownership Register

http://thecypruslawy[...]

2019-07-18

[44]

판례

Re Astor's Settlement Trusts

[45]

판례

[46]

서적

The Principles of Equity & Trusts

OUP

[47]

웹사이트

Código de Asociaciones

https://www.boe.es/b[...]

[48]

웹사이트

Déclaration initiale d'une association

https://www.service-[...]

2021-05-25

[49]

서적

The Principles of Equity & Trusts

OUP

[50]

판례

Re Lipinski's Will Trusts

[51]

웹사이트

Trust Overview

http://www.moorestep[...]

Moore Stephens Chartered Accountants

[52]

웹사이트

Trends in Contemporary Trust Law

https://books.google[...]

[53]

웹사이트

Types of Trust {{!}} South African Revenue Service

https://www.sars.gov[...]

2021-02-12

[54]

전자책

Trusts for Business Owners

[55]

웹사이트

Dump That Trust Through The Window: Family Trust Tax Window

http://www.lawchambe[...]

Winston Miller Attorneys

2009-12-18

[56]

웹사이트

The Dodd–Frank Act: Commentary and Insights

https://web.archive.[...]

Skadden, Arps, Slate, Meagher & Flom LLP & Affiliates

[57]

웹사이트

Testamentary Trusts

http://www.nycbar.or[...]

2015-04

[58]

웹사이트

Living Trusts

http://www.americanb[...]

American Bar Association

[59]

웹사이트

After The Fiscal Cliff Deal: Estate And Gift Tax Explained

https://www.forbes.c[...]

Forbes

[60]

웹사이트

国際信託統治制度

https://www.unic.or.[...]

[61]

문서

settlor、trustor

[62]

문서

trustee

[63]

문서

beneficiary

[64]

보고서

市場経済システムの歴史⑪

http://group.dai-ich[...]

第一生命経済研レポート

[65]

문서

use

[66]

문서

equity

[67]

논문

フランスにおけるfiducie(信託)立法の試み

[68]

문서

日本の信託法はカリフォルニア州信託法とインド信託法をモデルにしたと言われている。

[69]

웹사이트

参議院会議録 第161回国会 財政金融委員会 第8号

https://kokkai.ndl.g[...]

参議院

2004-11-25

[70]

논문

生命保険信託と課税

http://www.shintaku-[...]

[71]

뉴스

有田美津子:親亡き後も障害者が安心して暮らすために。「生命保険信託」を考える

http://hokensc.jp/ne[...]

Hoken Journal

[72]

서적

商取引法〔第5版〕

弘文堂

2009

[73]

뉴스

個人情報の運用一任、利用増へ事業者認定 総務省

https://www.nikkei.c[...]

日経新聞電子版

2017-08-28

[74]

PDF

信託法改正に伴う改正

https://www.jpo.go.j[...]

特許庁

[75]

PDF

知的財産と信託‐課題と展望

http://www.inpit.go.[...]

特許研究

2012-09

[76]

문서

공익신탁은 수익자의 정함이 없는 신탁의 대표적인 예이다.

[77]

문서

수익자가 특정되어 있지 않거나 존재하지 않는 경우에는 수익자에게 과세할 수 없으므로 위탁자에게 과세한다.

[78]

웹사이트

平成19年度税制改正パンフレット

http://www.mof.go.jp[...]

[79]

웹사이트

平成19年度税制改正の要綱(別紙)

http://www.mof.go.jp[...]

[80]

웹사이트

宮本 佐知子、中村 仁「信託と生命保険を活用した資産移転スキーム」

http://www.nicmr.com[...]

野村資本市場研究所

2018-09-14

[81]

웹사이트

財産管理の為の継続委任状

http://jss.ca/contpo[...]

2018-11-14

[82]

백과사전

신탁

s:글로벌 세계 대백과사전/법률/민법[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com