마이크로파이낸스

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

마이크로파이낸스는 빈곤층의 금융 수요를 충족시키기 위해 소액 대출, 저축, 보험 등의 금융 서비스를 제공하는 것을 의미한다. 15세기 전당포 설립을 시작으로, 1970년대 방글라데시의 그라민 은행 설립을 통해 현대적인 개념이 정립되었다. 마이크로파이낸스는 빈곤 감소, 고용 증대 등 긍정적인 사회적 영향을 미치지만, 과도한 이자율, 과잉 부채, 상업화 등의 문제점도 지적된다. 한국의 마이크로파이낸스는 생활 자금 대출 형태로 이루어지며, 금융 취약 계층 지원과 지속 가능한 모델 구축이 과제로 남아있다.

더 읽어볼만한 페이지

- 마이크로파이낸스 - 금융 포용

- 마이크로파이낸스 - 마이크로페이먼트

마이크로페이먼트는 온라인 콘텐츠, 정보, 서비스에 대한 소액 결제 방식이지만, 낮은 사용자 편의성, 수수료 문제 등으로 주류 결제 방식이 되지 못했고, 현재는 온라인 게임이나 일부 시스템에서 활용되며 이론적, 실질적 문제점과 비판이 존재한다. - 사회적 경제 - 비영리 단체

비영리 단체는 공익 또는 공동의 이익을 추구하며 정부가 제공하지 못하는 공공재를 공급하는 조직으로, 법적 요건을 갖추고 있으며, 다양한 문제점과 온라인 활동을 통해 소통을 시도한다. - 사회적 경제 - 사회 자본

사회 자본은 개인이나 집단이 사회 관계망을 통해 얻는 유·무형 자원으로, 사회적 관계 변화에 대한 우려에서 출발하여 여러 학자들의 연구를 통해 발전해 왔으며, 긍정적 효과와 부정적 영향에 대한 논의가 지속되고 있다. - 표시 이름과 문서 제목이 같은 위키공용분류 - 라우토카

라우토카는 피지 비치레부섬 서부에 위치한 피지에서 두 번째로 큰 도시이자 서부 지방의 행정 중심지로, 사탕수수 산업이 발달하여 "설탕 도시"로 알려져 있으며, 인도에서 온 계약 노동자들의 거주와 미 해군 기지 건설의 역사를 가지고 있고, 피지 산업 생산의 상당 부분을 담당하는 주요 기관들이 위치해 있다. - 표시 이름과 문서 제목이 같은 위키공용분류 - 코코넛

코코넛은 코코넛 야자나무의 열매로 식용 및 유지로 사용되며, 조리되지 않은 과육은 100g당 354kcal의 열량을 내는 다양한 영양 성분으로 구성되어 있고, 코코넛 파우더의 식이섬유는 대부분 불용성 식이섬유인 셀룰로오스이며, 태국 일부 지역에서는 코코넛 수확에 훈련된 원숭이를 이용하는 동물 학대 문제가 있다.

2. 역사

마이크로파이낸스의 역사는 15세기 프란체스코회 수사들이 공동체 중심의 전당포를 설립하면서 시작되었다.[7] 19세기에는 유럽에서 신용 협동조합 운동이 일어났는데, 프리드리히 빌헬름 라이파이젠은 독일 농촌 지역 농민들을 지원하기 위해 최초의 협동 대출 은행을 설립했다.[8]

1970년대 방글라데시에서 그라민 은행이 설립되면서 '마이크로파이낸싱'이라는 용어가 현대적인 의미로 사용되기 시작했다.[9] 무하마드 유누스는 마이크로크레디트 운동을 통해 빈곤층에게 소액 대출을 제공하여 이들이 자립할 수 있도록 돕는 모델을 제시했다.[7]

1980년대 이후 마이크로파이낸스는 하나의 산업으로 발전하기 시작했다. 1986년 볼리비아의 NGO인 PRODEM은 1992년 BancoSol이라는 은행을 설립하여 마이크로파이낸스 사업을 분리했다. 1990년대에는 마이크로파이낸스 프로그램의 지속 가능성이 중요해졌고, 많은 MFIs(마이크로파이낸스 기관)가 서비스를 표준화하고 규모의 경제를 실현하기 위해 고객 수를 늘렸다.

2000년대에는 마이크로파이낸스가 성숙기에 접어들면서, 급격한 성장에 따른 문제점들이 나타나기 시작했다. MFIs의 불안정성을 해소하고 서비스를 다양화해야 할 필요성이 제기되었다.

2. 1. 한국에서의 마이크로파이낸스

한국의 마이크로파이낸스는 주로 다중 채무자나 생활 곤궁자를 대상으로 한 생활자금 대출 형태로 이루어진다. 이는 소액 사업 자금 대출을 중심으로 하는 개발도상국 및 신흥국의 마이크로파이낸스와는 차이가 있다.[107] 한국에서는 그룹 대출 방식 대신 개인 대출 방식을 사용한다.[107]생활협동조합과 NPO 은행이 마이크로파이낸스 사업의 주요 주체이다.[107]

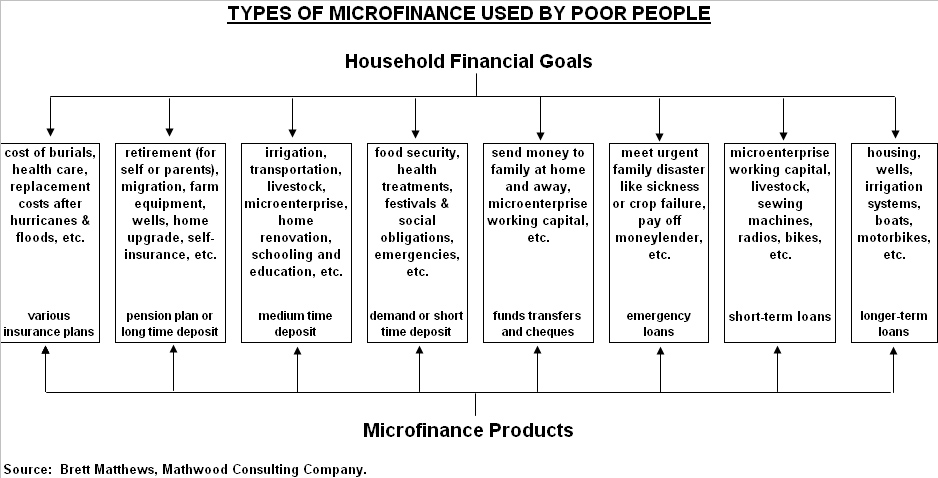

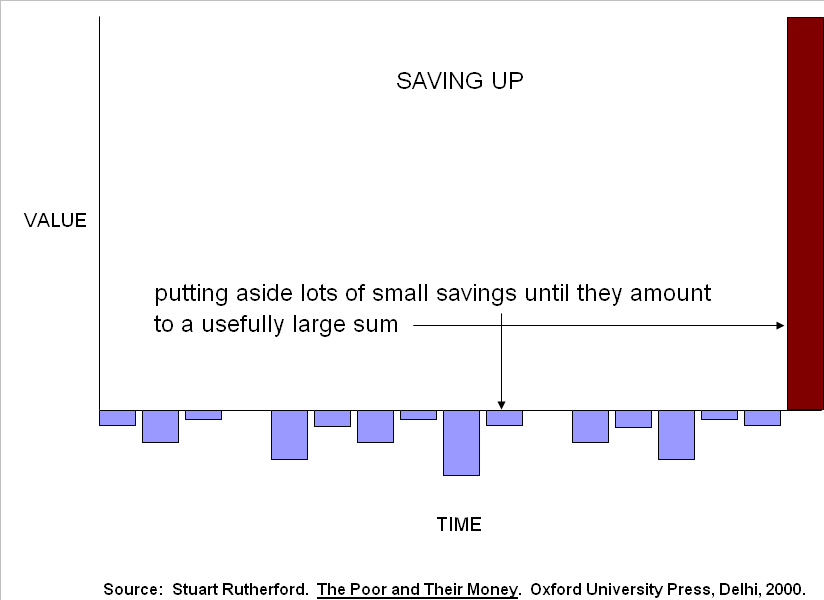

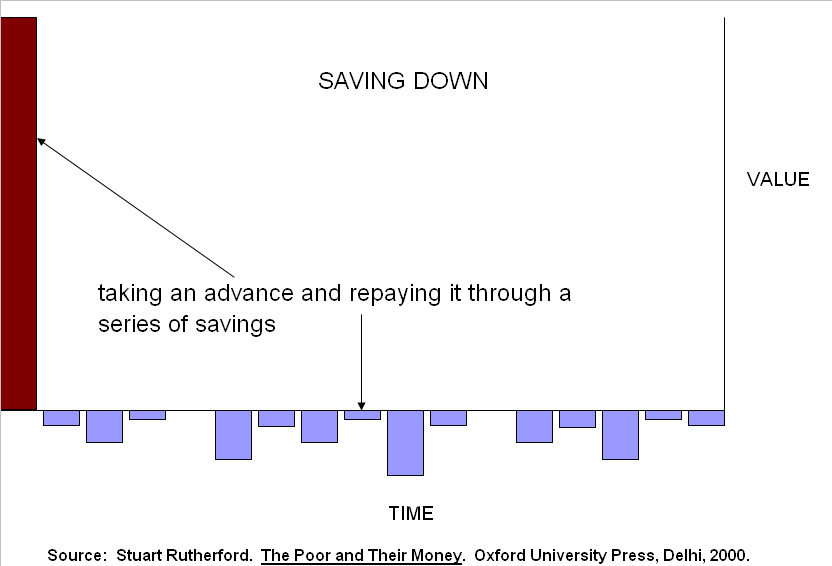

마이크로파이낸스는 빈곤층의 다양한 금융 수요를 충족시키는 것을 목표로 한다. 빈곤층은 현금 외 가치(가축, 곡물, 귀금속 등)를 활용하여 자금을 마련하고 관리하는 경우가 많다.[11] 마이크로파이낸스는 '저축(saving up)'과 '저축(saving down)'의 혼합을 통해 빈곤층의 자산 축적과 취약성 감소를 지원한다.[14][15]

이 외에도 휴 파이낸스 오사카[112], 노동금고와 일부 신용금고 및 신용조합이 유사하거나 비슷한 상담·대출 사업을 하고 있다.[113]

일본의 마이크로파이낸스는 공적 급부·대출과 일반적 융자 사이의 간극을 보완하는 비영리·민간 대출 사업이다. 대출 희망자와의 상담을 통해 가계 및 생활 재검토로 충분히 개선될 수 있다고 판단되면 공적 급부나 대출을 이용하도록 안내하며, 본 제도의 대출로 가계나 생활이 개선될 경우에만 대출이 이루어진다.[107]

3. 주요 특징 및 원리

스튜어트 러더퍼드(Stuart Rutherford)와 수크윈더 아로라(Sukhwinder Arora)는 저서 ''가난한 사람들과 그들의 돈''에서 빈곤층의 금융 수요 유형을 다음과 같이 제시했다:[11]

마이크로파이낸스 기관(MFI)은 대출, 저축, 보험, 송금 등 다양한 금융 상품을 제공하며, 지속 가능한 운영을 위해 적절한 이자율을 설정한다.

마이크로파이낸스는 사회 경제적 개발의 도구로 간주되며 자선 단체와 명확히 구분되어야 한다.[7] 극빈층이거나, 대출 상환에 필요한 현금 흐름을 창출할 수 없을 정도로 가난한 가족은 자선 단체의 수혜자가 되어야 한다. 다른 사람들은 금융 기관의 서비스를 받는 것이 가장 좋다.

2004년 6월 10일 G8 정상 회담에서 주요 8개국 지도자들은 다음과 같은 마이크로파이낸스 원칙을 지지했다:[7]

# 빈곤층은 대출뿐만 아니라 저축, 보험 및 송금 서비스도 필요하다.

# 마이크로파이낸스는 빈곤 가구에 유용해야 한다. 즉, 소득을 늘리고 자산을 축적하며 외부 충격으로부터 보호하는 데 도움이 되어야 한다.

# 마이크로파이낸스는 자립할 수 있어야 한다.[44] 기부자와 정부의 보조금은 부족하고 불확실하므로, 많은 수의 빈곤층에 도달하려면 마이크로파이낸스가 자립해야 한다.

# 마이크로파이낸스는 영구적인 지역 기관을 구축하는 것을 의미한다.

# 마이크로파이낸스는 또한 빈곤층의 금융적 필요를 국가의 주류 금융 시스템에 통합하는 것을 의미한다.

# 정부의 역할은 금융 서비스를 제공하는 것이 아니라 가능하게 하는 것이다.[45]

# 기부자 자금은 민간 금융 자본을 경쟁하는 것이 아니라 보완해야 한다.[45]

# 주요 병목 현상은 강력한 기관과 관리자의 부족이다.[45] 기부자는 역량 강화에 집중해야 한다.

# 이자율 상한은 마이크로파이낸스 기관이 비용을 충당하는 것을 막아 신용 공급을 막음으로써 빈곤층에게 피해를 준다.

# 마이크로파이낸스 기관은 재정적, 사회적으로 성과를 측정하고 공개해야 한다.

마이크로파이낸스는 다른 금융과 비교하여 빈곤 완화와 사업 수익이라는 두 가지 목표를 동시에 추구하는 특징을 보인다. 일반 은행은 담보나 객관적인 신뢰가 있는 부유층에게만 대출을 제공하지만, 마이크로파이낸스는 빈곤층에게 소액 대출을 제공하여 자립을 지원하고 빈곤 감소에 기여한다.

예를 들어, 그라민 은행에서는 은행원이 매주 모임을 열어 자금 사용 계획 및 상환 계획에 대해 개별적으로 조언을 제공한다. 이를 통해 빈곤층은 소액 대출을 통해 가축 사육, 대나무 세공, 식료품 판매 등 사업을 시작하고, 생활 수준을 향상시켜 대출금을 상환할 수 있게 된다. 그라민 은행의 상환율은 98%에 달한다.

4. 마이크로파이낸스 기관 (MFI)

마이크로파이낸스 기관(MFI)은 가난한 가정, 특히 여성에게 소액의 자금을 대출하는 기관이다. NGO, 특수 은행, 상업 은행 등 다양한 형태가 존재한다.[46] 대출 금리는 월 2~7% 수준으로, 일반 은행보다 높지만 고리대금업보다는 낮은 수준이다. 높은 금리는 신용 조사 및 회수 비용을 충당하기 위한 것이다.[78]

마이크로파이낸스는 빈곤 완화와 사업 수익이라는 두 가지 목표를 동시에 추구한다. 일반 은행은 담보나 신뢰가 있는 부유층에게만 대출을 제공하지만, 마이크로파이낸스는 빈곤층에게 대출을 제공하여 자립을 지원하고 빈곤 감소에 기여한다.[78] 예를 들어, 그라민 은행은 은행원이 매주 모임을 열어 자금 사용 및 상환 계획에 대해 조언한다. 이를 통해 가난한 사람들은 대출 자금으로 사업을 시작하고 생활 수준을 향상시킬 수 있다.[78]

마이크로파이낸스 기관의 유형은 다음과 같이 다양하다.

- 비공식 금융 서비스 제공자: 고리대금업자, 전당포, 저축 수집가, 돈 지키는 사람, ROSCA, ASCA 등이 있다. 이들은 지역 사회 내에서 서로 잘 알고 있어 유연하고 빠른 서비스를 제공하지만, 비용이 비싸고 금융 상품 선택이 제한적일 수 있다.[53]

- 회원 소유 조직: 자조 그룹, 마을 저축 및 대출 협회 (VSLA), 신용 조합 등이 있다. 운영 비용이 낮고 편리하지만, 소수의 지도자에게 좌우되거나 회원이 저축을 잃을 위험이 있다.[70]

- NGO: 그라민 은행, BRAC, Prodem, Opportunity International, FINCA International 등이 대표적이다. 이들은 연대 대출, 마을 은행 등의 기술을 사용하여 빈곤층에게 서비스를 제공하지만, 외부 기부 의존도가 높고 지배 구조가 취약할 수 있다.[70]

- 공식 금융 기관: 상업 은행, 주립 은행, 농업 개발 은행 등이 있다. 규제 및 감독을 받으며 광범위한 서비스를 제공하지만, 빈곤층이나 원격 지역에 서비스를 제공하는 데 소극적일 수 있다.[71]

- 자동 대출: Affirm, Klarna와 같은 금융 기술 회사에서 제공하는 POS(Point-of-Sale) 대출이다. "지금 구매하고 나중에 지불"하는 방식으로, 높은 연체료나 이자율로 수익을 올린다. 저소득층을 대상으로 하는 경우가 많아 빚의 굴레에 빠질 위험이 있다.[75]

1970년대 마이크로크레딧 운동은 보편적 금융 포용을 위한 '금융 시스템' 접근 방식으로 변화했다. 마이크로파이낸스라는 용어는 마이크로크레딧에서 금융포용으로 진화했다. 중앙 은행과 주류 은행도 금융 포용에 참여하고 있지만, 여전히 세계 성인의 35~40%가 은행 시스템 밖에 있으며, 모바일 뱅킹과 디지털 금융의 등장이 변화를 가속화하고 있다.

적절한 규제와 감독을 통해 다양한 유형의 마이크로파이낸스 기관들이 빈곤 문제 해결에 기여할 수 있다. 예를 들어 자조 그룹과 상업 은행을 연결하거나, 회원 소유 조직을 통합하여 규모의 경제를 달성하고, 상업 은행의 모바일 뱅킹 기술 도입을 지원하는 노력이 이루어지고 있다.[78]

5. 마이크로파이낸스 투자 펀드 (MIV)

마이크로파이낸스 기관(MFI)은 마이크로파이낸스 투자 펀드(MIV)를 통해 자본 시장에서 자금을 조달하며, 선진국의 투자자들은 MIV에 투자하여 MFI에 자금을 제공한다.

MIV는 개발도상국의 MFI와 선진국 투자자를 연결하는 채널이다. MIV의 등장으로 기존의 지원 기관 외에도, 사회적 책임 투자자, 연금 기금, 헤지 펀드 등 다양한 투자자들이 마이크로파이낸스 시장에 참여하게 되었다.

최근 몇 년 동안 성공적인 마이크로파이낸스 모델의 지속 가능성과 수익성이 인정받아 MIV의 수가 급증하여 현재 세계에 약 90개 이상이 있다. 2007년에는 마이크로파이낸스 투자 총액에서 민간 자금의 비율이 국제 금융 기관의 자금 비율을 처음으로 넘어섰다.

하지만, 이러한 투자의 중심은 유럽과 미국이며, 일본에서 만들어진 펀드는 없다. 국제 협력 기구(JICA)나 국제 협력 은행(JBIC)과 같은 공적 기관을 포함하여, 지금까지 일본의 이러한 투자 참여는 거의 없다. 2009년 9월 7일에 일본 최초의 마이크로파이낸스 펀드[102]가 모집을 시작했다.

6. 논쟁 및 과제

개발 도상국, 특히 농촌 지역에서는 선진국에서 금융으로 분류될 많은 활동들이 화폐화되지 않는다. 즉, 돈이 그 활동을 수행하는 데 사용되지 않는다. 사람들은 돈이 제공할 수 있는 서비스가 필요하지만 그러한 서비스에 필요한 가용 자금이 없는 경우가 많아, 자금을 획득하기 위해 다른 수단으로 전환하게 된다.[11]

이러한 요구를 충족하기 위해 사람들은 창의적이고 종종 협력적인 방법을 찾는데, 주로 현금 외 다른 형태의 가치(가축, 곡물, 보석, 귀금속 등)를 창출하고 교환하는 방식을 이용한다.

마르그리트 S. 로빈슨은 ''마이크로파이낸스 혁명: 가난한 사람들을 위한 지속 가능한 금융''에서 1980년대에 "마이크로파이낸스가 대규모의 수익성 있는 서비스를 제공할 수 있음"을 보여주었고, 1990년대에는 "마이크로파이낸스가 산업으로 발전하기 시작했다"고 설명한다.[12] 2000년대 마이크로파이낸스 산업의 목표는 충족되지 않은 수요를 훨씬 더 큰 규모로 충족시키고 빈곤 감소에 기여하는 것이었다. 그러나 전 세계적인 대규모 수요를 충족시키기 전에 해결해야 할 몇 가지 문제가 남아있다.

건전한 상업적 마이크로파이낸스 산업 구축의 장애물 또는 과제는 다음과 같다.

- 부적절한 기부자 보조금

- 예금 수취 마이크로파이낸스 기관(MFI)에 대한 부실한 규제 및 감독

- 저축, 송금, 보험에 대한 요구를 충족하는 MFI 부족

- MFI의 제한된 관리 역량

- 제도적 비효율성

- 농촌, 농업 마이크로파이낸스 방법론의 더 많은 보급 및 채택 필요

- 대출 담보를 제공할 회원들의 담보 부족

마이크로파이낸스는 소득 불평등을 줄이고, 낮은 사회 경제적 계층의 시민들이 경제에 참여할 수 있도록 하는 적절한 도구이다. 또한, 그 참여는 소득 불평등의 하락 추세로 이어진다는 것을 보여주었다.[13] 마이크로파이낸스 분야에는 몇 가지 중요한 논쟁이 존재한다.

빈곤층은 비공식 고리대금업자에게 돈을 빌리고 비공식 수금업자에게 저축하며, 자선 단체로부터 대출과 보조금을 받고, 국영 회사로부터 보험에 가입하며, 공식 또는 비공식 송금 네트워크를 통해 자금 이체를 받는다. 마이크로파이낸스를 이러한 활동과 구별하는 것은 쉽지 않다. 빈곤층에게 금융 서비스를 제공하는 가장 좋은 방법은 그들이 이용할 수 있는 금융 기관의 수를 늘리고, 해당 기관의 역량을 강화하는 것이다. 최근에는 서로 다른 기관이 서로 다른 요구를 충족하기 때문에 기관의 다양성을 확대하는 데 대한 강조가 증가하고 있다.

2004년 CGAP에 의해 캡슐화되고 주요 8개국 지도자들의 지지를 받은 개발 관행 원칙은 다음과 같다:[7]

# 빈곤층은 대출뿐만 아니라 저축, 보험, 송금 서비스도 필요하다.

# 마이크로파이낸스는 빈곤 가구에 유용해야 한다. (소득 증가, 자산 축적, 외부 충격 보호)

# "마이크로파이낸스는 자립할 수 있다."[44]

# 영구적인 지역 기관 구축

# 빈곤층의 금융적 필요를 국가 주류 금융 시스템에 통합

# "정부의 역할은 금융 서비스를 제공하는 것이 아니라 가능하게 하는 것이다."[45]

# "기부자 자금은 민간 금융 자본을 경쟁하는 것이 아니라 보완해야 한다."[45]

# "주요 병목 현상은 강력한 기관과 관리자의 부족이다."[45]

# 이자율 상한은 마이크로파이낸스 기관이 비용을 충당하는 것을 막아 빈곤층에게 피해를 준다.

# 마이크로파이낸스 기관은 재정적, 사회적으로 성과를 측정하고 공개해야 한다.

마이크로파이낸스는 사회 경제적 개발의 도구로 간주되며 자선 단체와 명확히 구분될 수 있다. 극빈층은 자선 단체의 수혜자가 되어야 하며, 다른 사람들은 금융 기관의 서비스를 받는 것이 가장 좋다.

마이크로파이낸스 기관(MFI)이 원래의 목표(빈곤층 지원)에서 벗어나 더 나은 형편의 고객에게 서비스를 제공하는 '사명 이탈' 현상도 나타나고 있다.[93] 이는 경제적 이유와 윤리적 책임 사이의 갈등을 야기한다.[94]

마이크로파이낸스는 빈곤 완화와 사업 수익이라는 두 가지 목표를 동시에 추구한다. 일반 은행과 달리 빈곤층에게 소액 자금을 제공하여 자립을 지원하고 빈곤 감소에 기여한다. 그라민 은행은 은행원이 매주 모임을 열어 자금 사용 및 상환 계획에 대해 조언을 제공하여 상환율을 98%까지 높였다. "융자→상환→융자→상환…"이라는 사이클을 통해 사업의 지속 가능성이라는 경제적 과제를 해결하고 있다.

15세기 프란치스코회 수도사들이 설립한 몬테스 피에타티스[99]는 지역 사회의 융자 기반이 되었다.[100] 19세기 프리드리히 빌헬름 라이파이젠은 라인란트에서 최초로 예금과 대출을 취급하는 신용협동조합을 설립했다.[101] 이는 가난한 노동자나 은행에서 소외된 사람들에게 예금 서비스를 제공하고, 모인 예금은 다른 고객에게 대출하는 상호 부조 조직이었다.

1960년대~1970년대에는 많은 개발도상국 정부가 농민 대출 목적의 공공 은행을 설립했지만, 정치적 압력 등으로 대부분 실패했다. 1970년대 후반, 그라민 은행은 빈곤층이 대출을 상환하고 높은 금리를 지불할 수 있으며, MFIs가 자본 비용을 충당할 수 있음을 보여주었다.

1980년대 말부터 마이크로파이낸스 시도가 증가했고, 1990년은 절정기였다. MFIs의 상업적 성공은 가난한 사람들의 요구에 부응했으며, 이윤을 창출하는 MFIs의 등장은 투자를 늘렸다. 2000년대에 들어서면서 MFIs는 성장과 함께 자금 균형 유지에 어려움을 겪었고, 서비스에 대한 고객 불만이 증가하면서 송금, 마이크로 보험 등 다양한 서비스가 개발되었다.

2007년경부터 마이크로파이낸스는 막대한 이익을 올리는 사업으로 변모하면서 문제점이 드러나기 시작했다. 콤파르타모스 방코(Compartamos Banco)의 IPO는 무하마드 유누스를 포함한 많은 사람들로부터 비난을 받았다.[103]

2010년 인도의 SKS(en)는 IPO를 실시했으며, 조지 소로스 펀드도 출자하는 등 마이크로파이낸스는 "수익성 있는 사업"으로 주목받고 있다.[104]

많은 업체가 마이크로파이낸스에 참여했지만, 그중에는 실태가 기존의 고리대금업과 다름없는 악질적인 업체도 존재한다. 안드라프라데시 주에서는 2010년에 마이크로파이낸스로 인한 빚을 비관하여 70명 이상이 자살을 시도했다.[104][105] 주 정부는 채무 독촉 금지, 대출 금리 상한 설정 등 규제에 나섰다.[104][105] 악질적인 업체는 마이크로파이낸스의 껍질을 뒤집어쓰고, 고금리로 융자, 가혹한 채무 독촉을 하는 등 고리대금업과 다름없는 경우가 많다. 채무자는 상환을 위해 잇따라 다른 업체로부터 빌려 다중 채무자가 된다. 안드라프라데시 주 정부의 규제로 인해, 마이크로파이낸스 업체는 대출 금리를 인하할 수밖에 없게 되었고, 융자 총액 상환은 실질적으로 중단되었다.

다만, 빈곤층 지원 협의 그룹(Consultative Group to Assist the Poor(CGAP))의 보고서에 따르면, 안드라프라데시 주에는 마이크로파이낸스 흥륭 이전부터 악질적인 고리대금업자가 많았고, 다중 채무자가 많았다.[106]

6. 1. 대출 가격

마이크로파이낸스의 주요 과제 중 하나는 저렴한 비용으로 소액 대출을 제공하는 것이다. 전 세계 평균 이자 및 수수료율은 37%로 추정되며, 일부 시장에서는 최대 70%에 달한다.[19] 높은 이자율의 주된 이유는 대출 규모에 비해 전통적인 마이크로파이낸스 운영의 높은 거래 비용 때문이다.[21] 온라인 마이크로 대출 플랫폼인 키바로부터 무이자 대출 자본을 받는 지역 마이크로파이낸스 기관조차 평균 35.21%의 이자 및 수수료율을 부과한다.[20]마이크로파이낸스 실무자들은 사무실 및 직원 급여와 같은 비용을 충당하면서 각 대출을 만드는 비용을 특정 수준 이하로 줄일 수 없기 때문에 이러한 높은 이자율이 불가피하다고 오랫동안 주장해 왔다. 예를 들어, 사하라 사막 이남 아프리카에서는 마이크로파이낸스 기관의 신용 위험이 매우 높다. 고객이 생계를 개선하는 데 수년이 걸리고 이 기간 동안 많은 어려움에 직면하기 때문이다. 금융 기관은 종종 개인의 신원을 확인할 시스템조차 갖추고 있지 않다. 또한, 위험을 줄이기 위해 새로운 상품을 설계하고 사업을 확대할 수 없다.[22]

전통적인 마이크로파이낸스 대출의 높은 비용은 빈곤 퇴치 도구로서의 효과를 제한한다. 37%의 이자 및 수수료율로 대출을 제공한다는 것은 37% 이상의 수익률을 올리지 못하는 차용자가 실제로 대출을 받아 더 가난해질 수 있음을 의미한다.

최근 몇 년 동안 마이크로파이낸스 업계는 마이크로파이낸스 대출을 보다 저렴하게 제공하는 과제를 해결하는 데 중점을 두고 있다. 마이크로파이낸스 분석가인 데이비드 루드만(David Roodman)은 성숙 시장에서 마이크로파이낸스 기관이 부과하는 평균 이자 및 수수료율이 시간이 지남에 따라 하락하는 경향이 있다고 주장한다.[23][24] 그러나 마이크로파이낸스 대출에 대한 전 세계 평균 이자율은 여전히 30% 이상이다.

6. 2. 대출 사용 용도

마이크로파이낸스 자선 부문의 실무자와 기부자들은 흔히 마이크로크레딧을 소기업의 창업 또는 확장을 위한 대출과 같은 생산적인 목적으로 제한해야 한다고 주장한다. 반면, 민간 부문에서는 돈은 대체성(Fungibility)을 가지므로 그러한 제한을 시행하는 것은 불가능하며, 어쨌든 부유한 사람들이 가난한 사람들이 돈을 어떻게 사용할지 결정해서는 안 된다고 응수한다.[28]6. 3. 도달 범위 vs. 영향의 깊이

마이크로파이낸스(소액 금융)에서는 빈곤하고 소외된 사람들에게 다가가는 '도달 범위'와 운영 비용을 충당하는 '지속 가능성' 중 어떤 것을 우선해야 하는지에 대한 논쟁이 있다. 1975년 방글라데시의 그라민 은행은 빈곤층이 대출을 상환할 수 있을 뿐만 아니라 높은 금리도 지불할 수 있으며, 소액 금융 기관(MFIs)이 자본 비용을 충당할 수 있음을 보여주었다. 다양한 전략이 존재하며, 개별 기관 및 국가 마이크로파이낸스 시스템 개발에 참여하는 정부는 이러한 목표를 균형 있게 유지해야 한다.6. 4. 여성 중심의 마이크로파이낸스

마이크로파이낸스는 전 세계 여성들에게 금융 및 비금융 서비스를 제공하며, 특히 전통적인 은행 및 기타 기본적인 금융 인프라에 접근하기 어려운 농촌 지역에서 이러한 서비스가 제공된다. 이는 여성들이 자신의 기술과 재능을 활용하여 사업을 시작하고 성장할 수 있는 기회를 만들어 준다.[28]여성은 마이크로파이낸스 기관(MFI)의 주요 대상인데, 이는 여성이 남성보다 대출을 연체할 가능성이 적기 때문이다.[29][30] 2006년 산업 데이터에 따르면, 연대 대출을 이용하는 MFI의 여성 고객 연체율은 30일 후 0.9%로, 개별 대출을 이용하는 경우(3.1%)보다 낮았다. 또한, 대출의 0.3%만이 손실 처리되었는데, 이는 개별 대출의 손실 처리율(0.9%)보다 낮은 수치이다.[34] 대부분의 MFI는 Water.org 및 Habitat for Humanity[31]와 같은 다른 조직과 제휴하여 고객에게 추가 서비스를 제공한다.[32][33]

그러나 여성 중심의 대출이 여성의 지위 향상에 실질적으로 기여하는지에 대한 논쟁도 존재한다. 세계 은행의 연구에 따르면, 스리랑카에서 남성 소유 기업의 자본 수익률은 평균 11%였던 반면, 여성 소유 기업의 수익률은 0%이거나 약간 마이너스였다.[35] 여성에게 초기 자본을 제공함으로써 여성의 자립을 돕는다는 주장이 있지만, 아직 실질적인 형태로 입증되지 않았다.

또한, 여성은 사회 문화적 규범에 의해 제약을 받기 때문에, 미소금융이 여성의 지위 향상에 기여하는 데 한계가 있다는 지적도 있다. 여성이 저숙련, 저임금, 비공식적인 일의 제한된 범위 이상으로 시장 지향적인 사업 관행에 참여하기 어렵다는 것이다.[37]

최근에는 비영리 글로벌 온라인 대출의 인기가 높아지면서, 이러한 프로그램의 개인 선택을 통해 성별 규범의 시정이 도입될 수 있다는 의견도 있지만, 현실은 아직 불확실하다. 연구에 따르면 개인 또는 그룹으로 여성에게 대출할 가능성은 남성에게 대출하는 비율보다 38% 더 높다.[38]

6. 5. 과잉 부채 및 경쟁 심화

마이크로파이낸스 시장이 포화 상태에 이르고 경쟁이 심화되면서 여러 문제점이 발생할 수 있다. 공급이 늘어나도 작은 경제 규모에서는 이를 흡수하기 어려울 수 있으며, 제한된 기술과 자원을 가진 미소기업 소유주들은 제품 및 서비스의 다양성을 확보하기 어렵다.[91] 이는 결국 비슷한 상품과 서비스를 제공하는 사업자들 간의 과도한 경쟁으로 이어질 수 있다.[92]7. 사회적 영향 및 비판

마이크로파이낸스는 빈곤 감소, 고용 증대, 여성 자립, 교육 및 건강 개선 등 긍정적인 사회적 영향을 미칠 수 있지만, 여러 문제점과 비판도 제기되고 있다.

마이크로크레딧의 영향은 논란의 대상이다. 소득 증가 효과가 미미하고, 가난한 가구를 빚의 덫에 빠뜨리며, 심지어 자살로 이어지게 한다는 비판이 있다.[88] 대출금이 생산적인 투자보다는 소비에 사용되는 경우가 많고, 여성의 자립, 건강, 교육 개선에 실질적인 도움이 되지 않는다는 지적도 있다. 또한, 대출 접근성이 확대되면서 여러 회사에서 대출을 받는 다중 채무자가 발생하여 빚 상환이 더욱 어려워지는 문제도 발생한다.[88]

인도의 마이크로파이낸스 기관들은 이러한 비극적인 사건의 결과로 15%의 이자율 상한선에 합의했다.[89]

마이크로파이낸스의 의도치 않은 결과 중 하나는 비공식 중개이다. 일부 기업가적 차용인은 마이크로파이낸스 기관과 더 가난한 마이크로 기업가 사이에서 비공식 중개인 역할을 한다. 이들은 마이크로파이낸스 자격을 쉽게 얻어 대출을 더 가난한 차용인에게 더 작은 단위로 분할하여 제공한다. 비공식 중개인은 긍정적인 역할부터 전문적이고 때로는 범죄적인 '고리대금업자'에 이르기까지 다양하다.[90]

나이지리아에서는 사기 사건이 보고되기도 했다. 의심스러운 은행들이 고객에게 터무니없는 고금리를 약속하고, 고객이 돈을 예치하면 은행이 폐쇄되어 예금이 사라지는 사건이 발생했다. 나이지리아 예금 보험 공사(NDIC)는 이러한 "원더 뱅크"에 대해 고객에게 경고했다.[97]

마이크로파이낸스는 빈곤 해결을 목표로 등장했지만, 2007년경부터 방향성이 크게 바뀌면서 여러 문제점이 드러나기 시작했다. 취약 계층을 위한 금융이었던 마이크로파이낸스가 막대한 이익을 추구하는 사업으로 변모하면서 급성장한 것이다.

2007년 멕시코의 마이크로파이낸스 업체 콤파르타모스 방코가 기업공개(IPO)를 실시하자, 자선 사업으로서의 마이크로파이낸스를 지지하는 사람들로부터 비난을 받았다.[103] 무하마드 유누스를 포함한 비판자들은 콤파르타모스 방코가 빈곤층에게 연 100%가 넘는 고리대금업과 다름없는 금리를 부과한다고 비난했다.

유누스는 마이크로파이낸스로 이윤을 얻는 것 자체를 부정하지는 않지만, 자선 사업이라는 본질에서 벗어나 큰돈을 노리는 업체를 비판한다.[104]

2010년 8월, 인도의 마이크로파이낸스 최대 기업 SKS가 IPO를 실시하고, 조지 소로스 펀드 등도 출자하면서 마이크로파이낸스는 "수익성 있는 사업"으로 기관 투자자와 투기자들의 주목을 받았다.[104]

많은 업체가 마이크로파이낸스 사업에 참여했지만, 그중에는 기존의 고리대금업과 다름없는 악질적인 업체도 존재한다. 인도 안드라프라데시 주에서는 2010년 3월 1일부터 11월 19일까지 마이크로파이낸스로 인한 빚을 비관하여 70명 이상이 자살하는 사건이 발생했다. 이에 주 정부는 10월 15일, 악질적인 채권 추심업자에 대한 규제에 나섰다.[104][105] 이러한 악질적인 업체는 마이크로파이낸스를 가장하여 차용인의 상환 능력을 고려하지 않고 고금리로 융자하고, 상환이 지연되면 가혹한 채무 독촉을 하는 등 고리대금업과 유사한 행태를 보인다. 채무자는 상환을 위해 다른 업체에서 또다시 대출을 받아 다중 채무자가 되는 악순환에 빠지게 된다.

7. 1. 긍정적 영향

마이크로파이낸싱은 빈곤층과 저소득 가구에 접근 가능하다는 장점이 있다. 오늘날 은행은 자산이 거의 없는 사람에게 대출을 해주지 않으며, 일반적으로 마이크로파이낸싱과 관련된 소액 대출을 취급하지 않는다. 마이크로파이낸싱은 소액의 신용이라도 빈곤의 악순환을 끊는 데 도움이 될 수 있다는 철학에 기반한다.[18] 마이크로파이낸싱 사업으로 인해 교육 및 일자리 확대와 같은 기회가 창출된다는 점도 또 다른 장점이다. 마이크로파이낸싱을 받는 가구는 경제적 이유로 자녀를 학교에서 중퇴시킬 가능성이 낮다. 또한, 고용과 관련하여 사람들은 새로운 일자리 창출에 도움이 되는 소규모 사업을 시작할 가능성이 더 높다. 전반적으로, 마이크로파이낸싱 사업은 빈곤 지역 사회의 생활 수준을 향상시키기 위해 마련되었다.[18]마이크로파이낸스는 다른 금융과 비교하여 빈곤 완화와 사업 수익이라는 두 가지 목표를 동시에 추구하는 특징을 보인다.

일반 은행은 담보나 객관적인 신뢰가 있는 부유층에게만 대출을 제공한다. 가난한 사람들은 사업에 필요한 소액의 자금을 얻기 위해, 터무니없는 고금리에도 불구하고 불법적인 고리대금업에 의존해야 하는 상황에 놓여 있었다. 빈곤층에게 대출을 제공함으로써, 이들의 자립을 지원하고 빈곤 감소라는 사회적 문제 해결에 기여할 수 있다.

예를 들어, 그라민 은행에서는 은행원이 매주 모임을 열어 자금 사용 계획 및 상환 계획에 대해 개별적으로 조언을 제공한다. 이러한 노력을 통해, 가난한 사람들은 구체적인 방법을 배우고 대출받은 자금으로 가축 사육, 대나무 세공, 식료품 판매 등을 할 수 있게 된다. 이처럼 스스로 생활 수준을 향상시켜 상환이 가능해지면서, 가난한 사람들도 신뢰할 수 있는 차입자가 된다. 그라민 은행의 상환율은 무려 98%에 달한다.

"융자→상환→융자→상환…"이라는 순환을 통해 사업의 지속 가능성이라는 경제적 과제를 해결하고 있다는 점도 또 다른 특징이다.

마이크로파이낸스와 결합된 몇 가지 사회적 개입은 HIV/AIDS에 대한 인식을 높이기 위해 활용되고 있다. 이러한 개입 중 하나인 "AIDS 및 성 평등을 위한 마이크로파이낸스 개입"(IMAGE)은 "자매-생명을 위한(The Sisters-for-Life)" 프로그램을 마이크로파이낸스와 통합한다. 이 프로그램은 서로 다른 성 역할, 성 기반 폭력, HIV/AIDS 감염에 대해 교육하여 여성의 의사소통 능력과 리더십을 강화하기 위한 참여형 프로그램이다.[83]

마이크로파이낸스는 사업 교육 및 기타 건강 개입 패키지와 결합되어 왔다.[84] 빈곤 퇴치를 위한 혁신(Innovations for Poverty Action)이 페루에서 수행한 프로젝트에 따르면, 차용 그룹 회의의 일환으로 재무 교육을 받도록 무작위로 선정된 차용자들이 더 높은 이익을 얻었지만, "사업에 문제가 있다고 보고한 비율"은 감소하지 않았다.[85] 다섯 개 라틴 아메리카 국가에서 사업을 운영하는 비정부 기구(NGO)인 프로 무헤르(Pro Mujer)는 마이크로파이낸스와 의료 서비스를 결합한다. 이러한 접근 방식은 마이크로파이낸스가 사업 번창에 기여할 뿐만 아니라, 인간 개발과 사회 보장에도 기여할 수 있음을 보여준다. 프로 무헤르는 "원스톱 숍" 방식을 사용하여, 고객이 한 건물에서 금융 서비스, 사업 교육, 역량 강화 상담 및 의료 서비스를 모두 이용할 수 있도록 한다.[86]

기술 분석가 데이비드 개리티(David Garrity)에 따르면, 마이크로파이낸스와 모바일 금융 서비스(MFS)는 저소득층에게 저축 프로그램 및 보험 정책을 포함한 기본적인 금융 서비스에 대한 접근성을 제공했다.[87]

7. 2. 부정적 영향

마이크로파이낸싱 사업에는 많은 사회적, 재정적 어려움이 있다. 예를 들어, 더 유능하고 더 형편이 나은 지역 사회 구성원이 더 가난하거나 교육 수준이 낮은 이웃을 속일 수 있다. 이는 느슨하게 운영되는 조직을 통해 의도적으로 또는 부주의하게 발생할 수 있다. 그 결과, 많은 마이크로파이낸싱 사업이 효과적으로 작동하려면 상당한 양의 사회적 자본이나 신뢰가 필요하다. 예기치 않은 비용이 우선순위가 되어 저소득층의 저축 능력이 시간에 따라 변동될 수 있으며, 이로 인해 몇 주 동안 저축을 거의 또는 전혀 하지 못할 수도 있다. 인플레이션율은 자금의 가치를 잃게 하여 저축자에게 재정적 피해를 입히고 징수자에게는 이익이 되지 않을 수 있다.[18]그라민 은행(현재 7백만 명이 넘는 가난한 방글라데시 여성을 지원)의 성공이 전 세계에 영감을 주었지만, 이러한 성공을 재현하는 것은 어려운 것으로 입증되었다. 인구 밀도가 낮은 국가에서는 근처 고객에게 서비스를 제공하여 소매 지점의 운영 비용을 충당하는 것이 훨씬 더 어려운 것으로 나타났다.

마이크로파이낸스에 대한 대부분의 비판은 실제로는 마이크로크레딧에 대한 비판이었다. 비판은 빈곤에 미치는 영향, 금리 수준, 높은 이윤, 과다 부채 및 자살에 초점을 맞춘다. 다른 비판으로는 특히 방글라데시에서 마이크로파이낸스 기관과 관련된 기업의 외국 기부자의 역할과 근무 조건이 있다.

마이크로크레딧의 영향은 많은 논란의 대상이다. 비판가들은 마이크로크레딧이 소득을 증가시키지 못했으며, 가난한 가구를 빚의 덫에 빠뜨리고, 어떤 경우에는 자살로까지 이어지게 한다고 말한다. 그들은 또한 대출금은 생산적인 투자를 위해 사용되기보다는 내구 소비재나 소비에 사용되는 경우가 많으며, 여성의 자립을 돕지 못하며, 건강이나 교육을 개선하지 못했다고 덧붙인다. 게다가, 마이크로 대출에 대한 접근이 광범위해짐에 따라, 차용자들은 여러 회사로부터 여러 대출을 받게 되어 빚을 갚는 것이 거의 불가능해진다.[88] 이러한 비극적인 사건의 결과로, 인도의 마이크로파이낸스 기관들은 15%의 이자율 상한선에 합의했다.[89] 이는 마이크로파이낸스 대출 수혜자들이 대출 상환에 있어 더 높은 수준의 안정성을 가지고, 상환 실패에 대한 위험 수준이 낮기 때문에 중요하다.

마이크로파이낸스의 의도치 않은 결과에는 비공식 중개도 포함된다. 즉, 일부 기업가 차용인들은 마이크로파이낸스 이니셔티브와 더 가난한 마이크로 기업가 사이의 비공식 중개인이 된다. 마이크로파이낸스 자격을 더 쉽게 얻는 사람들은 대출을 더 가난한 차용인들에게 더 작은 신용으로 분할한다. 비공식 중개는 좋은 측면의 비공식 중개인에서 전문적이고 때로는 범죄적인 측면의 '고리대금업자'에 이르기까지 다양하다.[90]

나이지리아에서는 사기 사건이 보고되었다. 수상한 은행들은 고객에게 터무니없는 고금리를 약속했다. 고객들이 돈을 예치한 직후 이러한 은행들은 폐쇄되었고 예금은 사라졌다. 나이지리아 예금 보험 공사(NDIC) 관계자들은 소위 "원더 뱅크"에 대해 고객에게 경고했다.[97]

마이크로파이낸스는 빈곤 해결을 목표로 등장했지만, 2007년경부터 방향성이 크게 바뀌면서 다양한 문제점이 드러나기 시작했다. 취약 계층의 편이었던 마이크로파이낸스는 막대한 이익을 올리는 사업으로 변모하여 급성장을 시작했다.

2007년 멕시코의 마이크로파이낸스 업체인 콤파르타모스 방코(Compartamos Banco)가 기업공개(IPO)를 실시했을 때, 자선 사업으로서의 마이크로파이낸스를 지지하는 사람들로부터 비난을 받았다.[103] 주요 비판자에는 마이크로파이낸스의 창시자 중 한 명인 무하마드 유누스도 포함된다. 비판자 중에는 "콤파르타모스 방코가 빈곤층에게 연 100% 이상이라는 고리대금업과 다름없는 금리를 부과하고 있다"고 비난하는 사람도 있다.

유누스는 마이크로파이낸스로 이윤을 얻는 것을 부정하지 않으면서도 자선 사업이라는 본질에서 벗어나 큰 돈을 노리는 업자를 엄격하게 비난하고 있다.[104]

2010년 8월에는 인도의 마이크로파이낸스 최대 기업인 SKS(en)가 IPO를 실시했으며, 출자자 중에는 조지 소로스의 펀드도 출자하는 등, 마이크로파이낸스는 "수익성 있는 사업"으로 기관 투자자·투기자로부터 주목을 받고 있다.[104]

많은 업체가 마이크로파이낸스에 참여했지만, 그중에는 실태가 기존의 고리대금업과 다름없는 악질적인 업체도 존재한다.

인도의 빈곤 주 중 하나로 마이크로파이낸스 사업이 활발한 안드라프라데시 주에서는 2010년 3월 1일부터 11월 19일까지 마이크로파이낸스에 의한 빚 등을 비관하여 70명 이상이 자살을 시도했다. 참다 못한 동 주 정부는 10월 15일, 악질적인 채권 회수업자에 대한 규제에 나섰다.[104][105] 이러한 악질적인 업체는 마이크로파이낸스의 껍질을 뒤집어쓰고, 차용인의 상환 능력을 조사하지 않고 고금리로 융자, 상환이 지체되면 가혹한 채무 독촉을 하는 등 고리대금업과 다름없는 경우가 많다. 입장이 약한 채권채무자는 상환을 위해 잇따라 다른 업체로부터 빌리고, 결과적으로 다중 채무자가 된다.

8. 한국의 마이크로파이낸스 현황 및 과제

한국의 마이크로파이낸스는 주로 생활 자금 대출 형태로, 다중 채무자 및 생활 곤궁자를 지원하는 데 초점을 맞추고 있다. 이러한 마이크로파이낸스 사업은 신용 협동조합, 사회적 기업, 비영리 단체 등을 중심으로 이루어지고 있다.

마이크로파이낸스는 소득 불평등을 완화하고, 낮은 사회 경제적 계층의 시민들이 경제 활동에 참여할 수 있도록 돕는 도구로 기능한다. 특히, 개발도상국에서는 여성의 권익 신장, 영양 개선, 자녀 교육 개선 등이 마이크로파이낸스 기관의 주요 목표가 되기도 한다. 미국과 캐나다에서는 수혜자의 복지 프로그램 졸업과 신용 등급 향상을 목표로 한다. 실제로 마이크로파이낸스는 직간접적으로 일자리를 창출하며, 소규모 사업주들이 사업을 통해 소득을 늘리고 주거 환경을 개선하는 데 기여하고 있다.[61][62]

그러나 한국의 마이크로파이낸스는 다음과 같은 과제를 안고 있다.

- 금융 취약 계층에 대한 지원 확대

- 지속 가능한 마이크로파이낸스 모델 구축

더불어민주당을 비롯한 진보 정당은 마이크로파이낸스를 통해 금융 소외 계층을 포용하고 사회적 불평등을 완화하는 정책을 추진해야 할 필요성이 있다.

9. 결론

마이크로파이낸스는 빈곤층에게 대출을 제공하여 이들의 자립을 지원하고 빈곤 감소라는 사회적 문제 해결에 기여할 수 있다.[1] 예를 들어, 그라민 은행에서는 은행원이 매주 모임을 열어 자금 사용 계획 및 상환 계획에 대해 개별적으로 조언을 제공한다.[1] 이를 통해 가난한 사람들은 구체적인 방법을 배우고 대출받은 자금으로 가축 사육, 대나무 세공, 식료품 판매 등을 할 수 있게 된다.[1] 이처럼 스스로 생활 수준을 향상시켜 상환이 가능해지면서, 가난한 사람들도 신뢰할 수 있는 차입자가 된다.[1] 그라민 은행의 상환율은 98%에 달한다.[1]

"융자→상환→융자→상환…"이라는 순환 구조를 통해 사업의 지속 가능성이라는 경제적 과제를 해결하고 있다는 점도 마이크로파이낸스의 특징이다.[1]

참조

[1]

웹사이트

Microfinance: What It Is and Why It Matters

https://www.business[...]

2018-04-23

[2]

웹사이트

Microfinance

https://www.investop[...]

2018-06-07

[3]

간행물

Financial institutions with a double-bottom line: Implications for the future of microfinance

CGAP

2004-07

[4]

웹사이트

What is microfinance?

https://finca.org/ou[...]

2021-04-09

[5]

논문

Building Social Capital Through MicroFinance

http://www.nber.org/[...]

2010

[6]

논문

Understanding the ecosystem of microfinance institutions in India

2020-01-01

[7]

서적

Access for All: Building Inclusive Financial Systems

The World Bank

[8]

웹사이트

http://www.raiffeise[...]

2007-08-10

[9]

백과사전

Microcredit

https://www.britanni[...]

2019-10-01

[10]

웹사이트

Farming + Finance for a Path out of Poverty

https://www.wholepla[...]

2018-08-27

[11]

서적

The Poor and Their Money: Micro Finance from a Twenty-first Century Consumer's Perspective

Practical Action

2009

[12]

서적

The Micro Finance Revolution: Sustainable Finance for the Poor

2001

[13]

논문

Does microfinance affect income inequality?

2014

[14]

서적

The Poor and Their Money

Oxford University Press

2000

[15]

간행물

Finance for the Poor: From Microcredit to Microfinancial Services

2002

[16]

서적

Fighting Poverty with Microcredit: Experience in Bangladesh

The University Press Ltd.

999

[17]

논문

The relative risks to the savings of poor people

2001-09

[18]

문서

Rutherford, 2009

[19]

뉴스

Banks Making Big Profits From Tiny Loans

https://www.nytimes.[...]

2010-04-13

[20]

웹사이트

Kiva Help - Interest Rate Comparison

http://www.kiva.org/[...]

Kiva.org

2009-10-10

[21]

웹사이트

About Microfinance

http://www.kiva.org/[...]

Kiva

2014-06-11

[22]

웹사이트

Moving forward

http://www.dandc.eu/[...]

D+C Development and Cooperation/ dandc.eu

2013-01

[23]

서적

Due Diligence: An Impertinent Inquiry into Microfinance

Center for Global Development

2011

[24]

뉴스

Alles over een Klein Bedrag Lenen.

https://kleinbedragl[...]

2014-07-04

[25]

웹사이트

Micro-finance, Lending a Hand to the Poor?

http://www.terry.ubc[...]

Terry.ubc.ca

2014-06-11

[26]

웹사이트

BRAC ranked number one NGO in the world: Sierra Leone News

http://news.sl/drweb[...]

[27]

웹사이트

Brac ranks world's number one NGO

http://archive.dhaka[...]

2016-06-19

[28]

웹사이트

4 Ways Microfinance Empowers Women

https://finca.org/bl[...]

2017-08-20

[29]

뉴스

Women as Microfinance Leaders, Not Just Clients

https://hbr.org/2011[...]

2011-03-16

[30]

웹사이트

Small change, Big changes: Women and Microfinance

https://www.ilo.org/[...]

[31]

웹사이트

What is microfinance?

http://www.habitat.o[...]

Habitat for Humanity

[32]

웹사이트

Global Engagement

https://water.org/so[...]

[33]

웹사이트

One WaSH National Programme M&E support (Ethiopia) :: IRC

https://www.ircwash.[...]

[34]

웹사이트

MicroBanking Bulletin

http://www.themix.or[...]

Microfinance Information Exchange

2007-08-01

[35]

웹사이트

Comments Made at IPA/FAI Microfinance Conference Oct. 17 2008

http://www.philanthr[...]

Philanthropy Action

2008-10-17

[36]

논문

Microlending in emerging economies:building a new line of inquiry from the ground up

2011

[37]

논문

Gender, solidarity and the paradox of microfinance: Reflections from Bolivia

2011

[38]

논문

Individual preference over development projects:evidence from microlending on Kiva

2012

[39]

논문

Crowdfunding in a prosocial microlending environment: Examining the role of intrinsic versus extrinsic cues

2015

[40]

웹사이트

Kiva – Loans That Change Lives

https://www.kiva.org[...]

2019-11-22

[41]

웹사이트

Link Against Poverty

https://microfinance[...]

2019-11-22

[42]

웹사이트

Women's World Banking {{!}} Women's Financial Inclusion

https://www.womenswo[...]

2019-11-22

[43]

웹사이트

Startseite

https://www.giz.de/d[...]

[44]

문서

Helms (2006), p. xi

[45]

문서

Helms (2006), p. xii

[46]

간행물

Financial institutions with a double-bottom line: Implications for the future of microfinance

CGAP

2004-07

[47]

웹사이트

Microfinance

http://www.mfw4a.org[...]

Making Finance Work for Africa

2010-11-05

[48]

문서

Christen, Rosenberg, and Jayadeva. ''Financial institutions with a double-bottom line'', pp. 5–6

[49]

웹사이트

MicroBanking Bulletin Issue #19, December 2009, pp. 49

http://www.themix.or[...]

Microfinance Information Exchange, Inc.

2009-12-01

[50]

보고서

Global microscope on the microfinance business environment 2011: An index and study

http://idbdocs.iadb.[...]

Economist Intelligence Unit

2011

[51]

웹사이트

Latin America tops Global Microscope Index on the microfinance business environment 2011

http://www.iadb.org/[...]

IDB

2012-06-19

[52]

웹사이트

Global Microscope on the Microfinance Business Environment 2011

http://issuu.com/idb[...]

IDB

2012-06-19

[53]

웹사이트

Membership-based indigenous insurance associations in Ethiopia and Tanzania

http://wiego.org/ahm[...]

2010-07-10

[54]

웹사이트

Mind the management gap

https://web.archive.[...]

[55]

서적

The New Microfinance Handbook: A Financial Market System Perspective

The World Bank

2013

[56]

논문

Microfinance ecosystem: How connectors, interactors, and institutionalizers co-create value

http://www.sciencedi[...]

2018-01-01

[57]

웹사이트

2011 FDIC National Survey of Unbanked and Underbanked Households

http://www.fdic.gov/[...]

Federal Deposit Insurance Corporation

2012-12-26

[58]

논문

The Question of Sustainability for Microfinance Institutions

2007-01-01

[59]

웹사이트

SBA Information Notice

http://www.sba.gov/s[...]

SBA

[60]

웹사이트

Registered Charities: Community Economic Development Programs

http://www.cra-arc.g[...]

[61]

문서

Strengthening our community by empowering individuals

2010

[62]

뉴스

PM BIO Become a Fan Get Email Alerts Bloggers' Index How Microfinance Is Fueling A New Small Business Wave

http://www.huffingto[...]

2010-11-08

[63]

논문

Low Income Entrepreneurs and their Access to Financing in Canada, Especially in the Province of Quebec/City of Montreal

2011-05-19

[64]

문서

See for example Cheryl Frankiewicz ''Calmeadow Metrofund: A Canadian experiment in sustainable microfinance'', Calmeadow Foundation, 2001.

[65]

문서

Rutherford, 2009

[66]

웹사이트

The Future of Financial Inclusion: A Leadership Challenge

http://microfinancen[...]

2017-04

[67]

웹사이트

Telenor Launches 'easypaisa' in Pakistan

https://www.gsma.com[...]

2009-10-17

[68]

웹사이트

Overview

https://www.jazzcash[...]

[69]

웹사이트

AFMIN Website - About

http://www.afminetwo[...]

[70]

웹사이트

State of the Microcredit Summit Campaign Repor

http://www.microcred[...]

Microcredit Summit Campaign

2006-12-31

[71]

웹사이트

Information Sharing and SMME Financing in South Africa

https://www.perc.net[...]

Political and Economic Research Council

2008-08

[72]

웹사이트

Zip Loan Terms of Service | Zip, previously Quadpay

https://www.quadpay.[...]

[73]

웹사이트

How Does Affirm Make Money? Dissecting Its Business Model

https://productmint.[...]

2022-12-29

[74]

웹사이트

How Affirm is pitching point-of-sale financing to digital retail

https://digiday.com/[...]

2019-03-11

[75]

문서

https://download.asi[...]

[76]

간행물

The downside of digital inclusion: Expectations and experiences of privacy and surveillance among marginal Internet users

2015

[77]

웹사이트

Privacy, Security, and Digital Inequality: How Technology Experiences and Resources Vary by Socioeconomic Status, Race, and Ethnicity

https://datasociety.[...]

Data & Society Research Institute

2017-09-27

[78]

서적

Access for All: Building Inclusive Financial Systems

CGAP/World Bank, Washington DC

2006

[79]

웹사이트

Zidisha Set to "Expand" in Peer-to-Peer Microfinance

http://www.microfina[...]

Microfinance Focus

2010-02

[80]

웹사이트

Microfinance: An emerging investment opportunity

http://www.dbresearc[...]

Deutsche Bank Research

2007-12-19

[81]

웹사이트

Why We Need Transparent Pricing in Microfinance

http://www.mftranspa[...]

MicroFinance Transparency

2008-11-11

[82]

웹사이트

Bank of Russia to mark microfinance organisations on the Internet

http://www.cbr.ru/en[...]

Central Bank of Russia

2017-08-18

[83]

간행물

Understanding the impact of a microfinance-based intervention of women's empowerment and the reduction of intimate partner violence in South Africa

2007

[84]

간행물

Village banking and maternal and child health: Evidence from Ecuador and Honduras

2002-04

[85]

간행물

Teaching entrepreneurship: Impact of business training on microfinance clients and institutions

http://www.econ.yale[...]

2011-05

[86]

뉴스

Microinsurance: Healthy clients

http://www.dandc.eu/[...]

Engagement Global – Service for Development Initiatives

2015-02-12

[87]

서적

Technologies for Development

Springer, Cham

2015-01-01

[88]

뉴스

India's micro-finance suicide epidemic

https://www.bbc.com/[...]

2010-12-16

[89]

서적

Microfinance: Emerging Trends and Challenges

Cheltenham, UK: Edward Elgar

2008

[90]

간행물

Microfinance for poverty alleviation: Do transnational initiatives overlook fundamental questions of competition and intermediation?

https://www.research[...]

United Nations Conference on Trade and Development

2017

[91]

서적

The Crises of Microcredit

https://econpapers.r[...]

Zed Books

2015

[92]

웹사이트

Microfinance Challenges: Empowerment or Disempowerment of the Poor?

https://www.findevga[...]

2019-12-31

[93]

간행물

Microfinance mission drift?

https://oda.hioa.no/[...]

2010-01

[94]

서적

The handbook of microfinance

World Scientific

2011

[95]

서적

Access for All: Building Inclusive Financial Systems

CGAP/World Bank, Washington DC

2006

[96]

뉴스

The metamorphosis of the micro-credit debtor

http://www.newagebd.[...]

2007-06-24

[97]

웹사이트

Avoid Wonder Banks, Use Licensed DMBs, NDIC Boss Warns Depositors

http://guardian.ng/n[...]

2015-05-03

[98]

웹사이트

digital-development-debates.org

http://www.digital-d[...]

[99]

웹사이트

モンテス・ピエタティス とは - コトバンク

https://kotobank.jp/[...]

2013-04-25

[100]

웹사이트

"市場の金融史観」No.46(2006/07/17) イタリア金融史(3) モンテス・ピエタティスと徴利禁止"

http://www2.odn.ne.j[...]

平山賢一

2013-04-25

[101]

웹사이트

信用組合の歴史

http://www.zenshinku[...]

全国信用協同組合連合会

2013-04-25

[102]

문서

http://www.securite.[...]

[103]

웹사이트

マイクロファイナンスと高利貸し

https://cruel.org/ec[...]

エコノミスト、山形浩生訳

2010-12-29

[104]

웹사이트

インドを襲うマイクロファイナンスの悲劇、借金苦で貧困層の自殺多発

http://www.bloomberg[...]

ブルームバーグ

2010-12-29

[105]

웹사이트

インド「弱者を救う銀行」に迫る危機

http://www.newsweekj[...]

ニューズウィーク日本版

2010-12-29

[106]

웹사이트

マイクロファイナンスに新たな取り組みを CGAPが報告書発表

http://prw.kyodonews[...]

共同通信PRワイヤー

2010-12-29

[107]

웹사이트

グリーンコープ生協 生活再生相談室

http://www.greencoop[...]

[108]

웹사이트

消費者信用生活協同組合

http://www.cfc-ss.co[...]

[109]

웹사이트

生活クラブ くらしと家計の相談室

http://kurashitokake[...]

[110]

웹사이트

一般社団法人 生活サポート基金

http://www.ss-k.jp/

[111]

웹사이트

くらしと家計の相談室|くらしのサポート|みやぎ生活協同組合

http://www.miyagi.co[...]

[112]

웹사이트

ヒューファイナンスおおさか|トップページ

http://www.hf-osaka.[...]

[113]

문서

平成24年度セーフティネット支援対策等事業 我が国におけるマイクロファナンス制度構築の可能性及び実践の在り方に関する調査・研究事業

https://www.jri.co.j[...]

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com