거시경제학

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

거시경제학은 국민소득, 실업, 인플레이션 등 경제 전체의 변수를 연구하는 분야이다. 주요 개념으로는 국내총생산(GDP), 실업률, 물가 상승률 등이 있으며, 경제 성장, 경기 순환, 개방 경제 등 다양한 측면을 분석한다. 거시경제학은 1930년대 대공황 이후 케인스에 의해 발전되었으며, 고전학파, 케인즈학파, 통화주의학파, 새고전학파, 새케인즈학파 등 다양한 학파의 발전과 논쟁을 거쳐왔다. 정부는 재정 정책과 통화 정책을 통해 경제 안정화를 추구하며, IS-LM 모형, AD-AS 모형, 솔로-스완 모형 등 다양한 모형을 활용하여 경제 현상을 분석하고 예측한다.

더 읽어볼만한 페이지

- 경제학 - 수확 체감

수확 체감은 생산 요소 투입 증가에 따라 한계 생산량이 감소하는 현상으로, 농업에서 중요하게 다루어졌으며 기술 발전에 따라 단기적으로 나타나기도 한다. - 경제학 - 가격

가격은 재화나 용역의 교환 가치를 화폐나 현물로 나타내는 수치로, 미시경제학에서는 재화의 상대 가격, 거시경제학에서는 물가 수준을 의미하며, 시장 상황, 생산 비용, 정부 정책 등에 따라 결정되는 시장경제의 핵심 요소이다. - 거시경제학 - 최저임금

최저임금은 저임금 노동자의 생활 안정과 소득 격차 완화 등을 목표로 법으로 정한 임금의 최저 수준을 의미하며, 고용 감소나 물가 상승 등의 논쟁이 있지만 전 세계 대부분의 국가에서 시행되고 있다. - 거시경제학 - 통화주의

통화주의는 어빙 피셔의 화폐수량설에 기반하여 화폐 공급과 중앙은행의 역할을 강조하며, 화폐 공급 과잉이 인플레이션을 유발한다고 보는 거시경제학 이론이다. - 경제학에 관한 - 노예제

노예제는 한 사람이 타인에게 소유되어 재산처럼 취급받으며 의지에 반해 노동을 강요당하고 보수 없이 사회적 이동이 제한되는 제도로, 고대부터 널리 존재했으나 18세기 이후 폐지 운동으로 대부분 국가에서 금지되었지만 현대에도 다양한 형태로 남아있다. - 경제학에 관한 - 민간 부문

민간 부문은 이윤 추구를 목표로 하는 경제 주체들로 이루어진 영역으로, 국가 경제 체제에 따라 비중과 역할이 다르며, 고용 창출의 원천이 되지만 여러 문제점을 야기하여 국가의 규제를 받는다.

2. 거시경제학의 주요 개념

거시경제학은 생산량, 실업, 인플레이션이라는 세 가지 주요 변수를 통해 경제 전반을 분석한다.[5]

거시경제학에서는 시간 범위를 단기, 중기, 장기로 나누어 각 기간에 맞는 경제 현상을 분석한다.[5]

- 단기(수년): 경기 순환 변동과 총수요 변화에 초점을 맞춘다. 안정화 정책(통화 정책, 재정 정책)이 중요하다.

- 중기(10년): 경제는 자본 스톡, 기술 수준, 노동력 등 공급 요인에 의해 결정되는 생산량 수준에 접근하고, 실업률은 구조적 수준으로 회귀한다. 노동 시장 정책과 경쟁 정책이 경제 구조에 영향을 미칠 수 있다.

- 장기(20년 이상): 인적 및 물적 자본의 축적, 기술 혁신, 인구 변화 등 장기적인 경제 성장 요인에 집중한다. 교육 개혁, 저축률 변화, R&D 활동 증가를 위한 인센티브 등이 정책 수단이 될 수 있다.

한 국가의 산출량은 특정 기간 동안 생산하는 모든 것의 총량이다. 생산 및 판매되는 모든 것은 동일한 양의 소득을 창출하며, 경제의 총 순산출량은 국내총생산(GDP)으로 측정된다. GDP에 해외로부터의 순요소소득을 더하면 국민총소득(GNI)이 된다.[5]

장기적인 산출량 증가는 경제 성장을 통해 이루어진다. 기술 발전, 자본 축적, 교육 및 인적 자본 개선 등이 경제 성장의 주요 요인이다. 그러나 경기 순환으로 인해 불황과 같은 단기적인 산출량 감소가 발생할 수 있으며, 경제학자들은 불황이나 과열을 방지하고 생산성과 삶의 질을 높이는 거시경제 정책을 연구한다.

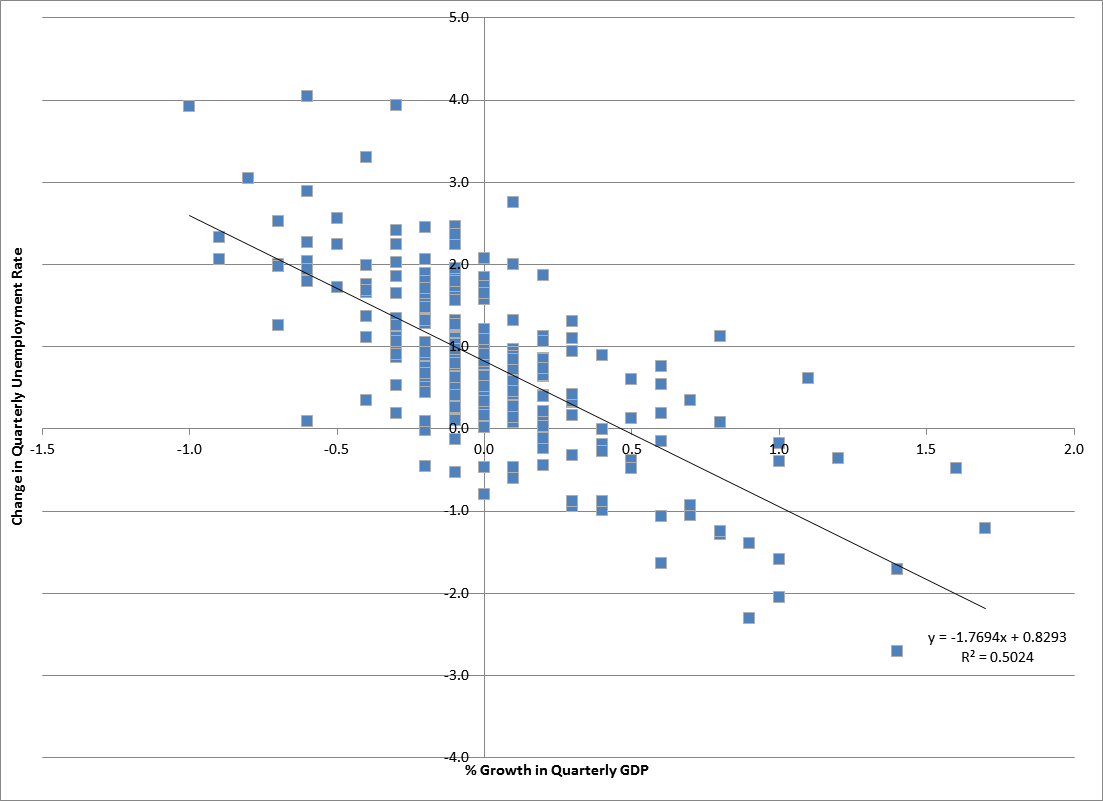

경제의 실업 수준은 실업률, 즉 노동 인구 중 직업이 없지만 적극적으로 구직 중인 사람들의 비율로 측정된다. 실업에는 순환적 요소와 구조적 요소가 있다.[6] 순환적 실업은 성장이 정체될 때 발생하며, 옥쿤의 법칙은 실업과 단기 GDP 성장 간의 관계를 보여준다.[8] 구조적 실업은 중장기 균형 상태에서 발생하는 실업률 수준을 의미한다.

전반적인 물가 상승을 인플레이션이라고 하며, 물가 하락은 디플레이션이다. 경제학자들은 물가지수를 사용하여 물가 변화를 측정한다. 중앙은행은 통화정책을 통해 인플레이션을 안정적인 수준으로 유지하려고 노력한다.[5]

2. 1. 국민소득과 생산

국내총생산(GDP)은 한 나라 안에서 일정 기간 동안 새로 생산된 최종 재화와 서비스의 시장 가치를 합한 것으로, 경제 규모와 활동 수준을 측정하는 데 널리 사용된다.[5] GDP는 생산, 분배(소득), 지출의 세 가지 측면에서 측정할 수 있다.- 생산 측면: 한 나라 안에서 일정 기간 동안 새로 생산된 최종 재화와 서비스의 시장 가치의 합이다.

- 분배(소득) 측면: 생산에 참여한 경제 주체들이 받은 소득을 모두 합하여 GDP를 구한다.

- 지출 측면: 가계 소비 지출(C), 투자 지출(I), 정부 지출(G), 순수출(NX)을 더하여 GDP를 구한다.

GDP(Y)는 다음과 같은 식으로 표현할 수 있다.

:: Y = C + I + G + NX

명목 GDP는 생산 가치를 당시 시장 가격으로 계산한 것이고, 실질 GDP는 기준 연도 가격으로 계산한 것이다. 실질 GDP는 가격 변화에 영향을 받지 않아 경제 성장률을 측정하는 데 사용된다.[5]

장기적으로 경제학자들은 경제 성장에 관심을 가진다. 경제 성장은 기술 발전, 자본 축적, 교육 및 인적 자본 개선 등으로 이루어진다.[5] 그러나 경기 순환에 따라 불황과 같은 단기적인 생산량 감소가 발생할 수 있다. 경제학자들은 불황이나 과열을 막고 생산성과 삶의 질을 높이는 거시경제 정책을 찾는다.[5]

장기 경제 성장 이론은 여러 과정을 거쳤다. 1940년대 하로드-도마 모델은 케인즈의 수요 주도적 관점에서 장기 성장 모델을 만들려고 했다.[30] 1950년대 로버트 솔로와 트레버 스완이 개발한 솔로-스완 모델은 더 큰 성공을 거두었으며, 오늘날 장기 경제 성장을 설명하는 일반적인 모델이다.[31] 이 모델은 국가 산출량이 자본과 노동이라는 두 가지 투입 요소의 산물인 생산 함수를 사용한다. 솔로 모델은 노동과 자본이 경기 순환에서 나타나는 실업과 자본 활용률 변동 없이 일정한 비율로 사용된다고 가정한다. 이 모델에서 경제 성장은 자본 스톡 증가, 인구 증가, 생산성 향상으로 이어지는 기술 발전(총요소생산성)으로 인해 발생한다.

1980년대와 1990년대에는 내생적 성장 이론이 등장하여 램지와 솔로의 신고전파 성장 이론에 도전했다. 이 모델들은 자본에 대한 규모의 수확 증가와 학습에 의한 학습과 같은 요인으로 경제 성장을 설명한다.

2. 2. 실업

경제의 실업 수준은 실업률로 측정되는데, 이는 노동 인구 중 직업이 없지만 적극적으로 구직 중인 사람들의 비율이다.[5] 은퇴자, 교육을 받는 사람, 구직 단념자는 노동 인구에 포함되지 않아 실업자로 계산되지 않는다.[5]실업에는 경기 순환에 따라 변하는 단기적인 순환적 요소와 장기간에 걸친 경제의 평균 실업률인 구조적 요소가 있다.[6] 이를 자연[6] 또는 구조적[7][5] 실업률이라고도 한다.

순환적 실업은 성장이 정체될 때 발생한다. 옥쿤의 법칙은 실업과 단기 GDP 성장 간의 경험적 관계를 나타낸다.[8] 옥쿤의 법칙 원본은 생산량이 3% 증가하면 실업률이 1% 감소한다고 명시한다.[9]

구조적 또는 자연 실업률은 중장기 균형 상태, 즉 순환적 실업률이 0인 상황에서 발생하는 실업률 수준이다. 순환적으로 중립적인 상황에서도 긍정적인 실업률 수준이 존재하는 이유는 다음과 같다.[6]

- 마찰적 실업: 근로자와 기업이 이질적이고 불완전 정보가 존재하여 회사의 일자리 공석을 채울 때 시간이 오래 걸리는 탐색 및 매칭 과정을 야기하며, 이 과정에서 예비 근로자는 종종 실업 상태가 된다.[6][10]

- 효율 임금 모델: 기업이 낮은 임금으로 인해 직원의 효율성이 저하되기 때문에 임금을 수요와 공급이 일치하는 수준으로 낮추지 않기로 선택하는 노동 시장 모델이다.[11]

- 노동 조합: 일부 국가에서 노동 조합은 회원의 이익을 위해 시장 청산 수준을 초과하는 임금을 유지하기 위해 시장 지배력을 행사할 수 있다.

- 법적 최저임금: 임금이 시장 청산 수준으로 떨어지는 것을 막아 저숙련 근로자의 실업을 야기할 수 있다.[11][14]

다음은 기존의 고전파·신고전파 경제관과 케인스 경제관의 중요한 차이점을 정리한 것이다.

거시경제 정책을 둘러싼 학설별 견해는 아래 표와 같다.

2. 3. 인플레이션과 디플레이션

인플레이션(inflation)은 거시경제학에서 전반적인 물가 수준이 지속적으로 상승하는 현상을 말한다. 인플레이션은 생계비를 증가시키고 경제에 왜곡(distortion)을 일으킨다.[5] 물가가 지속적으로 하락하는 현상은 디플레이션이라고 한다. 경제학자들은 물가지수를 사용하여 물가 변화를 측정한다. 경제가 과열되어 너무 빠르게 성장하면 인플레이션이 증가하고, 경기 침체는 인플레이션 감소나 디플레이션을 초래할 수 있다.중앙은행은 통화정책을 통해, 주로 금리 조정을 이용하여 높은 인플레이션을 피하려고 한다. 높은 인플레이션과 디플레이션은 모두 불확실성을 증가시키는 등 부정적인 결과를 초래할 수 있기 때문에, 대부분의 중앙은행은 안정적이고 낮은 수준의 인플레이션을 목표로 한다.[5]

인플레이션 수준의 변화는 여러 요인에 의해 발생한다. 총수요가 과도하면 경제 과열로 이어져 필립스 곡선에 따라 인플레이션율이 높아진다. 긴축된 노동 시장에서 임금이 크게 상승하고, 이는 고용주의 생산품 가격 인상으로 전이되기 때문이다. 반대로 총수요가 너무 적으면 실업 증가와 임금 하락으로 인플레이션이 감소한다. 공급 충격 또한 인플레이션에 영향을 미치는데, 1970년대 석유 위기와 2021년-2023년 세계 에너지 위기가 대표적인 예이다. 인플레이션 변화는 인플레이션 기대 형성에도 영향을 미쳐 자기 충족적인 인플레이션 또는 디플레이션 악순환을 만들 수 있다.[5]

2. 4. 개방경제와 국제 거시경제

개방경제 거시경제학은 재화, 금융자산, 그리고 노동 이동이나 기업의 국제적 이전(물리적 자본)과 같은 요소 시장에서의 국제 무역의 결과를 다룬다.[5] 수입, 수출, 무역수지, 그리고 장기적으로는 순대외자산 축적을 결정하는 요인을 탐구한다.[5] 환율의 역할과 고정환율제 또는 유럽연합 경제통화연합과 같은 통화연합을 유지하는 것의 장단점, 최적 통화 지역에 대한 연구 문헌을 활용하는 것이 중요한 주제이다.[5]3. 국민경제순환모형

국민경제순환모형은 가계, 기업, 정부 등 경제 주체들이 여러 시장에서 상호 거래하는 과정을 모형화한 것이다. 단순 모형에서는 가계와 기업 간의 생산 요소 및 생산물 거래를 통해 경제 순환이 이루어진다. 가계는 생산요소를 제공하고 그 대가로 요소소득을 얻어 생산물을 구입하고, 기업은 생산물 판매 수입으로 요소비용을 지불해 생산요소를 구입한다.

정부와 해외 부문을 추가하면 소비, 저축, 투자, 무역수지 등을 측정할 수 있으며, 이를 바탕으로 국민소득을 측정한다.

기업은 다른 기업과 중간재를, 가계는 채권, 주식, 토지 등 자산을 거래하지만, 이러한 거래는 합산하면 0이 되므로 모형에 나타내지 않는다.

저축은 금융시장으로 유입되어 생산요소 수요나 재화 수요로 이어지지 않는다. 가계 소득은 소비와 저축으로 나뉘는데, 저축이 늘면 소비재 수요가 줄어 산출량이 감소한다. 따라서 저축은 국민소득 순환에서 빠져나가는 '누출'로 간주된다.

투자는 금융시장의 자금이 자본 형성에 사용되는 것으로, 재화 수요를 증가시킨다. 따라서 투자는 '주입'으로 간주된다.

생산요소시장, 금융시장, 재화시장은 가계와 기업이라는 두 경제 주체와 연결되어 있다. 거시경제학은 이러한 모든 시장을 동시에 고려하는 일반균형이론 형태로 연구될 수 있다. 경제 규모와 활동 정도를 측정하는 변수로 국내총생산(GDP)이 많이 사용된다.

4. 거시경제학의 발전

거시경제학은 1930년대 대공황을 겪으면서 존 메이너드 케인스에 의해 발전되었다. 케인즈는 1936년 고용, 이자 및 화폐의 일반이론을 출판하면서 거시경제학의 개척자로 평가받는다.[18][17][5] 이전까지 거시경제 문제는 주로 경기 순환 이론과 화폐 이론을 중심으로 논의되었다. 화폐 수량설은 16세기 마르틴 데 아스필쿠에타에 의해 설명되었고, 이후 존 로크, 데이비드 흄 등이 발전시켰다. 20세기 초에는 알프레드 마셜, 크누트 위크셀, 어빙 피셔 등이 화폐 이론을 주도했다.[18]

신고전파 경제학에서는 자본시장에서 자연이자율이 결정되며, 세이의 법칙에 따라 생산은 균형을 이룬다고 보았다. 그러나 대공황으로 인해 이러한 견해는 의문을 갖게 되었다.

케인스는 시장의 불완전성과 정부의 적극적인 역할을 강조했다. 그는 유동성 선호(화폐 수요)라는 개념을 통해 통화 정책이 총수요에 영향을 미칠 수 있음을 설명하고, 재정 정책의 역할도 강조했다. 또한, 승수 효과를 통해 소비나 투자의 작은 변화가 경제 전체에 큰 영향을 미칠 수 있음을 보였다.[5]

케인스 이후, 신고전파 종합이 이루어지면서 폴 새뮤얼슨, 프랑코 모디글리아니, 제임스 토빈, 로버트 솔로 등은 케인즈 모델을 발전시키고 소비, 투자, 화폐 수요에 대한 이론을 제시했다.[5]

그러나 1970년대 스태그플레이션 발생으로 케인즈 경제학에 대한 비판이 제기되었다. 신고전파가 부활하고 새로운 고전학파가 등장했다. 이들은 케인즈 경제학이 경제 주체의 기대를 반영하지 못한다고 비판하며, 루카스 비판을 제시했다. 로버트 루카스 등은 합리적 기대 가설을 강조하며 미시적 기초를 가진 거시경제학을 구축하려 했다.

4. 1. 학파별 발전

거시경제학은 크게 시장은 안정적이라고 보아 정부의 개입이 불필요하다고 여기는 '''고전학파'''와, 시장은 불안정하므로 정부가 적극적으로 개입하여 경제 안정을 이루어야 한다는 '''케인즈학파'''로 나뉜다.- 고전학파는 '보이지 않는 손(invisible hand)'이라는 자체 교정 능력이 시장경제체제에 있으므로, 정부 개입은 경제를 왜곡시킨다고 주장한다. 이러한 사상은 1970년대 통화주의학파 이론으로 이어졌고, 새고전학파 또한 이를 계승하고 있다.

- 케인즈 학파는 1930년대 경제대공황이 발생하면서 시장경제체제의 자체 능력으로 불황을 극복하는 데 한계가 있다는 점이 부각되면서 발전하였다. 케인즈는 정부가 재정 정책과 통화 정책 등을 통해 총수요를 증대시켜 시장의 불안정성을 보완해야 한다고 주장하였고, 이는 새케인즈학파에 의해 계승되고 있다.

- 신고전주의 경제학(Neo classical economics)은 케인즈 이전의 마셜이 한계혁명 등의 과정을 통해 수립한 경제학파다. 오늘날의 시카고학파나 주류 케인지언 등은 모두 신고전주의 경제학의 일부라고 할 수 있다.

- 대표적 통화주의학파 경제학자인 밀턴 프리드먼은 "인플레이션은 언제나 어디에서나 화폐적인 현상"이라고 주장한다.[18] 그는 재정 정책은 민간 부문의 구축효과를 야기시킨다는 이유로 거부하며, 인플레이션이나 디플레이션에 대해 케인즈 경제학에서처럼 총수요를 조절하여 대처하는 대신, 통화량 증가율을 경제성장률에 일정 비율로 유지하는 '준칙'에 따른 통화 정책을 사용한다.

- 새고전학파 경제학(New classical economics)은 1970년대에 케인스 경제학에 미시적 기초가 결핍되어 있다는 점을 지적하면서 출발했다. 경제 주체들이 불완전하지만 이용 가능한 모든 정보를 이용하여 행동한다는 합리적 기대 가정을 바탕으로 한다.

- 새케인즈학파(New Keynesian economics)는 일정 부분 새고전학파 경제학에 대한 대응으로 출현했으며, 불완전한 시장에 대해 수요 조절의 필요성을 보임으로써 케인즈 경제학에 대한 미시적 기초를 제공하려고 시도한다.

- 포스트케인스 경제학은 거시경제에서 불확정성, 유동성 선호, 역사적 과정 등의 중요성을 강조한다.

케인스 혁명으로 거시경제관에 두 가지 큰 균열이 생겼다. 기존의 고전파·신고전파 경제관과 케인스 경제관의 중요한 차이점은 다음과 같다.

거시경제 정책을 둘러싼 학설별 견해는 아래 표와 같다.

4. 2. 케인즈와 케인즈 경제학

존 메이너드 케인스는 1936년 저서 ''고용, 이자 및 화폐의 일반이론''을 출판하면서 거시경제학의 개척자로 여겨진다.[1][17][5]케인스는 화폐시장에서 유동성 선호설과 화폐 공급량에 의해 실제 이자율이 결정된다고 주장했다. 미래에 대한 불확실성을 수반하는 장기 기대에서 도출되는 기대이윤율(자본의 한계효율)과 이자율에 의해 결정되는 투자와 저축의 균형에 의해 실제 생산수준(국내총생산, 국민소득)이 결정된다. 케인스는 가격 경직성으로부터 불균형이 발생한다는 고전학파의 주장을 배척하고, 세이의 법칙을 부정하는 '''유효수요'''에 기초하여 자연 생산 수준과 실제 생산 수준의 괴리를 메우기 위한 경제 정책의 필요성을 역설했다. 이 주장에 의해, 그때까지 세이의 법칙 수용으로 성립되어 왔던 신고전파 경제학 체계가 뒤집히는 '''케인즈 혁명'''이 일어났다.

미하우 칼레츠키는 케인스보다 앞서 폴란드에서 케인스와 같은 발상에 도달하여 폴란드어 연구 논문을 작성했으나(1933, 1935), 폴란드어와 프랑스어로만 발표되었기 때문에 영어가 주류였던 경제학계에서는 이 연구 논문의 혁명적인 가치를 인식하는 사람이 거의 없었다.

그 후 폴 샘유얼슨과 존 히크스 등의 케인즈 해석에 의해 미국 케인지안의 신고전파 종합이 성립되었고, 케인즈의 모델은 가격이 경직적인 단기의 고전파 일반균형 모델의 특수한 경우로 이해되었다.

다음은 기존의 고전파·신고전파 경제관과 케인스 경제관의 중요한 차이점을 정리한 것이다.

거시경제 정책을 둘러싼 학설별 견해는 아래 표와 같다.

4. 3. 2007-2008 금융 위기 이후

2007년~2008년 세계 금융 위기는 세계 대공황으로 이어졌으며, 거시경제학에 대한 주요 재평가를 불러일으켰다.[5] 이전까지 거시경제학은 경제에서 금융기관의 역할을 간과해왔다. 위기 이후 거시경제 연구는 다음과 같은 새로운 방향으로 나아가고 있다.5. 거시경제 정책

거시경제 정책은 경기 변동을 완화하고 경제 구조를 개선하는 것을 목표로 한다.[7] 거시경제 정책은 크게 단기 정책과 중장기 정책으로 나눌 수 있다. 단기 정책은 경기 순환의 해로운 결과를 완화하는 데 목표를 둔 안정화 정책이며, 중장기 정책은 거시경제 변수의 구조적 수준을 개선하는 것을 목표로 한다.[7]

안정화 정책은 일반적으로 재정 정책과 통화 정책이라는 두 가지 도구를 통해 실행된다. 두 정책 모두 경기가 불황일 때는 확장 정책을, 과열될 때는 축소 정책을 시행하여 경기 순환의 영향을 제한한다.[5][34]

구조 정책은 구조적 실업률을 변화시키는 것을 목표로 하는 노동 시장 정책, 장기적인 저축, 투자, 교육 또는 연구 개발 참여 성향에 영향을 미치는 정책 등이 있다.[7]

5. 1. 통화 정책

중앙은행은 주로 단기 금리를 조정하여 통화 정책을 수행한다.[35] 금리 변경 방식은 중앙은행마다 다르지만, 일반적으로 중앙은행이 제공하는 금리를 직접 행정적으로 변경하거나 공개시장조작을 통해 간접적으로 실행된다.[36]통화 전달 메커니즘을 통해 금리 변화는 투자, 소비, 자산 가격(예: 주가, 주택 가격)에 영향을 미치고, 환율 변동을 통해 수출과 수입에 영향을 준다. 이러한 방식으로 총수요, 고용 및 궁극적으로 물가 상승률에 영향을 미친다.[37] 확장적 통화 정책은 금리를 낮춰 경제 활동을 증가시키는 반면, 긴축적 통화 정책은 금리를 높인다. 고정 환율제의 경우, 금리 결정과 중앙은행의 환율 동향에 대한 직접 개입은 환율을 통제하는 주요 수단이다.[38]

선진국에서는 대부분의 중앙은행이 물가 목표제를 채택하여 중기적으로 물가 상승률을 명시된 목표(예: 2%) 또는 명시된 범위 내에서 유지하는 데 중점을 둔다. 여기에는 미국 연방준비제도와 유럽중앙은행이 포함되는데, 이들은 공식적으로 물가 목표제를 채택하지는 않지만, 일반적으로 물가 목표제와 매우 유사한 전략을 따르는 것으로 간주된다.[39] 실제로 공식적인 물가 목표제는 중앙은행이 산출량과 고용을 안정시키는 데에도 도움을 줄 수 있는 여지를 남기는데, 이는 "유연한 물가 목표제"로 알려져 있다.[40] 대부분의 신흥국은 통화 정책의 초점을 고정 환율 체제 유지에 맞추고, 통화를 하나 이상의 외국 통화(일반적으로 미국 달러 또는 유로)에 연동한다.[41]

유동성 함정과 같은 상황에서는 기존의 통화 정책이 효과적이지 않을 수 있다. 명목 금리가 0에 가까울 때 중앙은행은 기존 수단으로 통화 정책을 완화할 수 없다. 이러한 상황에서는 양적 완화와 같은 비전통적인 통화 정책을 사용하여 산출량을 안정시킬 수 있다. 양적 완화는 정부 채권뿐만 아니라 회사채, 주식 및 기타 증권과 같은 다른 자산을 매입하여 실시할 수 있다. 이를 통해 정부 채권을 넘어 더 광범위한 자산 등급의 금리가 낮아진다. 유사한 전략으로 장기 채권을 매입하고 단기 채권을 매각하여 평평한 수익률 곡선을 만드는 것인데, 미국에서는 오퍼레이션 트위스트로 알려져 있다.[42]

5. 2. 재정 정책

정부는 세금과 정부 지출을 조절하여 경제에 영향을 미친다. 예를 들어, 경제가 잠재생산량보다 적게 생산하고 있다면, 정부는 지출을 늘리거나 세금을 인하하여 유휴 자원을 활용하고 생산량을 증가시킬 수 있다. 이때 정부 지출의 승수 효과로 인해 전체 생산량 격차는 더욱 크게 줄어들 수 있다. 가령 정부가 다리를 건설하면, 다리 건설 노동자들의 소비와 투자가 늘어나 생산량 격차 감소에 기여한다.[43]하지만 재정 정책의 효과는 밀어내기 효과에 의해 제한될 수 있다. 정부 지출 증가는 민간 부문에서 사용할 수 있는 자원을 제한하거나, 금리 상승을 유발하여 투자를 위축시킬 수 있다.[43]

일부 재정 정책은 자동 안정화 장치를 통해 자동적으로 시행된다. 자동 안정화 장치는 경기 침체 시 즉각적으로 효과를 발휘하여, 실업 수당 증가와 세수 감소를 통해 가계 소득 및 소비 감소를 완화한다.[7]

다음은 거시경제 정책을 둘러싼 학설별 견해를 비교한 표이다.

5. 3. 통화 정책과 재정 정책의 비교

일반적으로 통화 정책은 재정 정책보다 정책 시차가 짧고, 중앙은행의 독립성 덕분에 정치적 압력에서 비교적 자유롭다는 장점이 있다. 그러나 예외도 존재한다. 우선 큰 충격이 발생했을 때는 통화 안정화 정책만으로는 충분하지 않을 수 있으며, 적극적인 재정 안정화 정책으로 보완해야 한다.[7] 또한, 금리가 매우 낮은 경우에는 경제가 유동성 함정에 빠져 통화 정책이 효과가 없게 되고, 재정 정책이 경제를 안정시키는 더 강력한 수단이 될 수 있다.[5] 마지막으로, 통화 정책이 고정 환율 제도와 같이 다른 목표를 위해 사용될 경우, 중앙은행은 국내 경기 순환 변동을 완화하기 위해 금리를 조정할 수 없으므로, 재정 정책만이 유일한 수단이 된다.[38]케인스 혁명으로 거시경제관에 두 가지 큰 균열이 생겼다. 다음은 기존의 고전파·신고전파 경제관과 케인스 경제관의 중요한 차이점을 정리한 것이다.

거시경제 정책을 둘러싼 학설별 견해는 아래 표와 같다.

6. 거시경제 모형

거시경제 모형은 경제 현상을 설명하고 예측하기 위해 사용되는 도구이다. 거시경제학에서는 일반적으로 세 가지 시간적 범위를 구분한다.[5]

- 단기(수년): 경기 순환 변동과 이를 유발하는 총수요 변화에 초점을 맞춘다. 안정화 정책(통화 정책, 재정 정책)이 중요하다.

- 중기(10년): 경제는 자본 스톡, 기술 수준, 노동력과 같은 공급 요인에 의해 결정되는 산출량 수준에 접근하고, 실업률은 구조적 수준으로 회귀한다. 노동 시장 정책과 경쟁 정책이 경제 구조에 영향을 미칠 수 있다.

- 장기(20년 이상): 인적 및 물적 자본의 축적, 기술 혁신, 인구 변화와 같은 장기적인 경제 성장의 결정 요인에 중점을 둔다. 교육 개혁, 저축률 변화, R&D 활동 증가를 위한 인센티브 등이 정책 수단이 될 수 있다.

국가의 산출량은 특정 기간 동안 국가가 생산하는 모든 것의 총량이며, 일반적으로 국내총생산(GDP)으로 측정된다. GDP에 해외로부터의 순요소소득을 더하면 국민총소득(GNI)이 된다. 장기적인 산출량 증가를 연구하는 경제학자들은 경제 성장을 연구하며, 기술 발전, 자본 축적, 교육 및 인적 자본 향상은 경제적 산출량을 증가시키는 요인이다. 그러나 경기 순환으로 인해 불황과 같은 단기적인 산출량 감소가 발생할 수 있으며, 경제학자들은 거시경제 정책을 통해 경제 안정화를 추구한다.

거시경제학은 세이의 법칙을 기반으로 하는 고전학파와 신고전학파의 관점과 유효수요 원리에 기반한 케인즈의 관점으로 나눌 수 있다. 1930년대 대공황으로 인해 신고전파 견해에 대한 의구심이 생겨났고, 존 메이너드 케인스는 『고용, 이자 및 화폐의 일반이론』을 통해 유동성 선호설과 유효수요를 주장하며 경제 정책의 필요성을 역설했다. 이는 '케인즈 혁명'으로 이어진다. 미하우 칼레츠키는 케인스보다 먼저 유사한 발상에 도달했으나, 당시 경제학계에서 주목받지 못했다.

1970년대 스태그플레이션 발생 이후 케인즈 비판이 일어나고 신고전파가 부활하여 새로운 고전파 사상이 주목받게 되었다. 케인즈 경제학은 미시경제학적 기초가 부족하다는 비판을 받았으며, 로버트 루카스는 경제 주체의 기대를 고려하지 않은 점을 비판하며 '''루카스 비판'''을 제기했다. 새로운 고전파는 미시적 기초를 가진 거시경제학 구축에 기여했으며, 합리적 기대 가설을 강조했다.

신케인지언은 새로운 고전파의 미시적 전제 조건을 수용하고 케인즈 경제학에 미시적 기초를 제공하려는 새로운 모델을 구축했다. 이들은 합리적 기대 가설을 받아들이고 경제 주체의 기대를 중시했으며, 명목 가격의 경직성 등을 모델에 담았다. 탐색 이론을 응용한 조정 실패 모델링이 그 예시이다.

최근 새로운 고전학파와 신케인지언 학파는 공통 기반을 발견하고 동적 확률적 일반균형(Dynamic stochastic general equilibrium) 모델이라는 공통된 모델을 사용하며, 거시경제 현상을 통합적으로 분석하는 프레임워크를 구축하는 방향으로 나아가고 있다. 그러나 미시적 기초를 강조하는 새로운 거시경제학에 대한 비판도 존재한다.

다음은 거시경제학의 주요 학파들을 정리한 표이다.

다음은 고전파·신고전파 경제관과 케인스 경제관의 주요 차이점을 정리한 표이다.

다음은 거시경제 정책을 둘러싼 학설별 견해를 정리한 표이다. (『크루그먼 거시경제학』503페이지 인용)

거시경제 분석에는 국민경제계산, 폐쇄경제 및 개방경제 하의 일반균형 분석, 경제성장 이론 등이 포함된다. 케인스는 거시 변수 간의 연관성을 중시했으며, 국민소득은 이라는 국민소득 항등식으로 표현된다. 소득, 생산, 분배 측면에서 본 국민소득은 동일하다는 삼면 등가의 원칙이 성립한다. 폐쇄경제 하의 일반균형 분석에서는 IS-LM 분석에서 수요함수가, 노동시장 분석에서 공급함수가 도출된다. IS-LM 분석은 단기, 총수요-총공급(AD-AS) 분석은 장기로 간주된다. 개방경제 하의 일반균형 분석은 국제 거시경제 분석이라고 불리며, 만델-플레밍 모형을 통해 간단한 정책 분석이 가능하다. 환율 결정 이론 중 자산 접근법(Asset Approach)은 케인스적 분석이다. 로이 해로드와 에브세이 도마가 주창한 케인지안 경제성장 이론은 시장의 불완전성을 중시한다. 신고전파 경제학에서는 소비자의 효용 극대화 문제와 비용 최소화 문제에서 총수요 함수가, 기업의 이윤 극대화 문제에서 총공급 함수가 도출된다. 새로운 고전학파 경제학에서는 실질경기변동이론이 램제이 규칙 등에 의해 캘리브레이션이 이루어지고 있다. 개방경제 하의 일반균형 분석에서 환율 결정 이론 중 구매력 평가설, 즉 통화 접근법은 고전파적 분석이다. 로버트 솔로와 트레버 스완이 제창한 신고전파 경제학에 기반한 이론이 경제성장 이론의 정설이다.

6. 1. 주요 거시경제 모형

IS-LM 모형은 1936년 존 히크스가 고안한 모형으로, 재화 시장과 화폐 시장의 균형을 동시에 고려하여 국민소득과 이자율을 결정한다. 이 모형은 "주어진 가격 수준에서 수요되는 재화의 양은 얼마인가?"라는 질문에 답한다.[44] 이 그래프 모형은 모형의 가정 하에 재화 시장과 화폐 시장 모두에서 균형을 보장하는 금리와 산출량의 조합을 보여준다. 재화 시장은 투자와 공공 및 민간 저축 간의 평등을 제공하는 것으로 모델링되고(IS), 화폐 시장은 화폐 공급량과 유동성 선호(화폐 수요와 동일) 간의 균형을 제공하는 것으로 모델링된다.IS곡선은 투자가 금리를 고려했을 때 공공 및 민간 저축(산출량을 고려했을 때)과 같을 때의 점들로 구성된다. IS곡선은 하향 경사를 가지는데, 이는 재화 시장에서 산출량과 금리 간에 역의 관계가 있기 때문이다. 산출량이 증가하면 더 많은 소득이 저축되므로 저축과 일치하는 투자를 촉진하기 위해 금리가 낮아져야 한다.

전통적인 LM곡선은 상향 경사를 가지는데, 이는 화폐 시장에서 금리와 산출량 간에 양의 관계가 있기 때문이다. 폐쇄 경제에서 소득(산출량과 동일)이 증가하면 화폐 수요가 증가하여 잠재적인 화폐 수요 증가를 상쇄하기 위해 금리가 상승한다.

IS-LM 모형은 대부분의 현대 거시경제 모형의 많은 복잡성을 무시하지만, 통화 정책과 재정 정책의 효과를 보여주기 위해 기본적인 교재에서 자주 사용된다. LM곡선과 관련된 문제는 현대 중앙은행이 모형의 기본 가정과는 달리 정책 결정 시 화폐 공급량을 크게 고려하지 않는다는 것이다.[6] 따라서 일부 현대 교재에서는 전통적인 LM곡선을 중앙은행이 경제의 금리를 직접 결정한다는 가정으로 대체하여 전통적인 IS-LM 모형을 수정했다.[6][5]

AD-AS 모형은 거시경제를 설명하는 데 널리 사용되는 교과서적 모형이다. 이 모형의 원래 버전은 총수요와 총공급의 균형을 고려하여 물가 수준과 실질 산출량 수준을 보여준다. 총수요 곡선의 하향 경사는 낮은 물가 수준에서 더 많은 산출량이 요구됨을 의미한다. 이 하향 경사는 세 가지 효과의 결과로 설명될 수 있다. 피구 효과 또는 실질 잔고 효과는 실질 물가가 하락하면 실질 부가 증가하여 소비재 수요가 증가한다는 것을 의미하며, 케인스 효과 또는 금리 효과는 물가가 하락하면 화폐 수요가 감소하여 금리가 하락하고 투자 및 소비를 위한 차입이 증가한다는 것을 의미하며, 순수출 효과는 물가가 상승하면 국내 상품이 외국 소비자에게 비교적 더 비싸져 수출이 감소한다는 것을 의미한다.

AD-AS 모형의 많은 표현에서 총공급 곡선은 낮은 산출량 수준에서는 수평이고, 잠재 산출량 지점(이는 완전 고용에 해당한다) 근처에서는 비탄력적이 된다. 경제는 잠재 산출량을 초과하여 생산할 수 없으므로, 총수요의 확장은 산출량 증가 대신 물가 수준 상승으로 이어진다.

그러나 현대 교과서에서는 AD-AS 모형이 다소 다르게 제시되는 경우가 많다. 수직축에 물가 수준이 아닌 인플레이션율을 나타내는 그림으로,[6][11][7] 실제 정책 논의와의 관련성을 높이기 위한 것이다.[7] 이러한 틀에서 AD곡선은 하향 경사를 갖는데, 그 이유는 높은 인플레이션이 인플레이션 목표를 따르는 것으로 가정되는 중앙은행으로 하여금 금리를 인상하게 하고, 이는 경제 활동을 억제하여 산출량을 감소시키기 때문이다. AS곡선은 표준적인 현대 필립스 곡선 사고방식에 따라 상향 경사를 갖는데, 더 높은 경제 활동 수준은 실업률을 낮추고, 이는 더 높은 임금 성장으로 이어지고, 결과적으로 더 높은 인플레이션으로 이어진다.[6]

솔로-스완 모델은 1950년대에 로버트 솔로와 트레버 스완이 독립적으로 개발한 장기 경제 성장 모형이다.[31] 이 모델은 국가 산출량이 자본과 노동이라는 두 가지 투입의 산물인 생산 함수를 사용한다. 솔로 모델은 노동과 자본이 경기 순환에서 일반적으로 볼 수 있는 실업과 자본 활용률의 변동 없이 일정한 비율로 사용된다고 가정한다. 이 모델에서 산출량 증가, 즉 경제 성장은 자본 스톡 증가, 인구 증가 또는 생산성 향상으로 이어지는 기술 발전(총요소생산성)으로 인해 발생할 수 있다. 저축률 증가는 경제가 더 많은 자본을 창출하여 산출량에 추가됨에 따라 일시적인 증가를 초래한다. 그러나 결국 감가상각률이 자본 확장을 제한할 것이다. 저축은 감가상각된 자본을 대체하는 데 사용되고, 추가적인 자본 확장 비용을 지불할 저축은 남지 않을 것이다. 솔로의 모델은 1인당 산출량 측면에서의 경제 성장은 생산성을 향상시키는 기술 발전에만 의존한다고 시사한다. 솔로 모델은 가계의 저축률이 솔로 모델과 같이 일정하지 않고 명시적인 시간적 효용 함수에서 도출되는 더 일반적인 램지 성장 모델의 특수한 경우로 해석될 수 있다.

동적 확률적 일반균형(DSGE) 모델은 1990년대 후반 경제학자들이 신케인지언 이론의 시장 불완전성과 명목 강성은 합리적 기대와 RBC 방법론과 결합하여 만들어낸 새롭고 인기 있는 유형의 모델이다.[22] 서로 다른 학파의 요소들의 융합은 신고전파 종합으로 불린다.[23][24] 이러한 모델은 현재 많은 중앙은행에서 사용되고 있으며 현대 거시경제학의 핵심 부분이다.[5]

참조

[1]

뉴스

Goodbye, readers, and good luck — you'll need it

https://www.washingt[...]

[2]

서적

Economics: Principles in Action

Pearson Prentice Hall

[3]

웹사이트

Notes on Macroeconomic Theory

http://www.econ.yale[...]

[4]

간행물

Economic theory in retrospect

Cambridge University Press

[5]

논문

[6]

논문

[7]

논문

[8]

논문

[9]

웹사이트

Okun's Law: Output and Unemployment. ''Economic Synopses''. Number 4. 2010.

http://research.stlo[...]

[10]

논문

[11]

논문

[12]

웹사이트

Freeman (2008)

http://www.dictionar[...]

[13]

논문

[14]

웹사이트

Involuntary unemployment

https://www.economic[...]

2020-09-21

[15]

학술지

The Effects of Minimum Wages on Employment: Theory and Evidence from Britain

https://www.journals[...]

1999-01-01

[16]

학술지

The quantity theory of money in historical perspective

https://www.research[...]

KOF Swiss Economic Institute, ETH Zurich

2008-04-01

[17]

논문

[18]

논문

[19]

웹사이트

Phillips Curve: The Concise Encyclopedia of Economics {{!}} Library of Economics and Liberty

http://www.econlib.o[...]

2018-01-23

[20]

학술지

The Role of Central Banks

2020-01-01

[21]

웹사이트

The role of imperfect competition in new Keynesian economics

http://huwdixon.org/[...]

[22]

논문

[23]

학술지

The New Neoclassical Synthesis and the Role of Monetary Policy

https://www.jstor.or[...]

1997-01-01

[24]

학술지

Convergence in Macroeconomics: Elements of the New Synthesis

https://www.aeaweb.o[...]

2009-01-01

[25]

학술지

Macroeconomic Research, Present and Past

https://www.aeaweb.o[...]

2023-09-01

[26]

논문

[27]

웹사이트

Macroeconomics with Heterogeneity: A Practical Guide

https://www.nber.org[...]

National Bureau of Economic Research

[28]

웹사이트

Behavioural economics is also useful in macroeconomics

https://cepr.org/vox[...]

Centre for Economic Policy Research

2017-11-01

[29]

서적

The New Palgrave Dictionary of Economics

Palgrave Macmillan UK

2016-01-01

[30]

서적

The New Palgrave Dictionary of Economics

Palgrave Macmillan UK

2016-01-01

[31]

웹사이트

The Neoclassical Growth Theory Explained

https://www.investop[...]

[32]

서적

Handbook of Macroeconomics

Elsevier

2016-01-01

[33]

서적

Environmental and Natural Resource Economics: A Contemporary Approach

Houghton Mifflin Company

[34]

논문

[35]

웹사이트

An International Perspective on Monetary Policy Implementation Systems {{!}} Bulletin – June 2022

https://www.rba.gov.[...]

Reserve Bank of Australia

2022-06-16

[36]

서적

MC Compendium Monetary policy frameworks and central bank market operations

https://www.bis.org/[...]

Bank for International Settlements

2019-10-01

[37]

웹사이트

Federal Reserve Board - Monetary Policy: What Are Its Goals? How Does It Work?

https://www.federalr[...]

2021-07-29

[38]

웹사이트

Fixed exchange rate policy

https://www.national[...]

[39]

웹사이트

Inflation Targeting: Holding the Line

https://www.imf.org/[...]

[40]

웹사이트

Flexible inflation targeting in theory and practice

https://www.bis.org/[...]

Bank of International Settlements

2011-05-12

[41]

서적

Annual Report on Exchange Arrangements and Exchange Restrictions 2022

https://www.elibrary[...]

International Monetary Fund

2023-07-26

[42]

웹사이트

How the Federal Reserve's Large-Scale Asset Purchases (LSAPs) Influence Mortgage-Backed Securities (MBS) Yields and U.S. Mortgage Rates

https://www.federalr[...]

Federal Reserve

2014-01-01 # 정확한 날짜가 없으므로 1월 1일로 설정

[43]

논문

Reinventing fiscal policy

https://www.econstor[...]

2003-01-01 # 정확한 날짜가 없으므로 1월 1일로 설정

[44]

서적

The New Palgrave Dictionary of Economics

Palgrave Macmillan UK

2016-01-01 # 정확한 날짜가 없으므로 1월 1일로 설정

[45]

서적

入門経済学

동양경제신보

2013-12-01 # 연도만 제공됨

[46]

서적

経済学を学ぶ

筑摩書房

1994-01-01 # 정확한 날짜가 없으므로 1월 1일로 설정

[47]

기타

[48]

기타

[49]

웹인용

보관된 사본

https://iy.expert-as[...]

2021-10-23

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com